包装食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.61 兆米ドル |

| 市場規模 (2031) | 8.15 兆米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装食品市場分析

包装食品市場規模は2025年に6.34兆米ドルと評価され、2026年の6.61兆米ドルから2031年には8.15兆米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.28%となっています。急速な都市化、新興経済圏における可処分所得の増加、そして利便性と栄養密度を兼ね備えた製品に対する消費者の嗜好が、カテゴリーのダイナミクスを再定義しています。需要は天然・オーガニック・フリーフロム製品へと向かっており、プロバイオティクス、高タンパク質、強化栄養素などの機能性訴求がニッチなラインからメインストリームの棚へと移行しています。流通パターンは分散化が進み、Eコマースが高密度都市部において配送時間を15分以下に短縮しており、スーパーマーケットはマイクロフルフィルメントゾーンの改修を余儀なくされています。一方、持続可能性に関する規制が素材革新を加速させ、包装材は使い捨てプラスチックから繊維系または酵素的にリサイクル可能な基材へとシフトしており、15〜25%のコストプレミアムが生じています。包装食品市場における競争激化が続く中、既存企業は不振なSKUを削減し、植物性食品専門企業を買収することで若年層との関連性を確保しています。

主要レポートのポイント

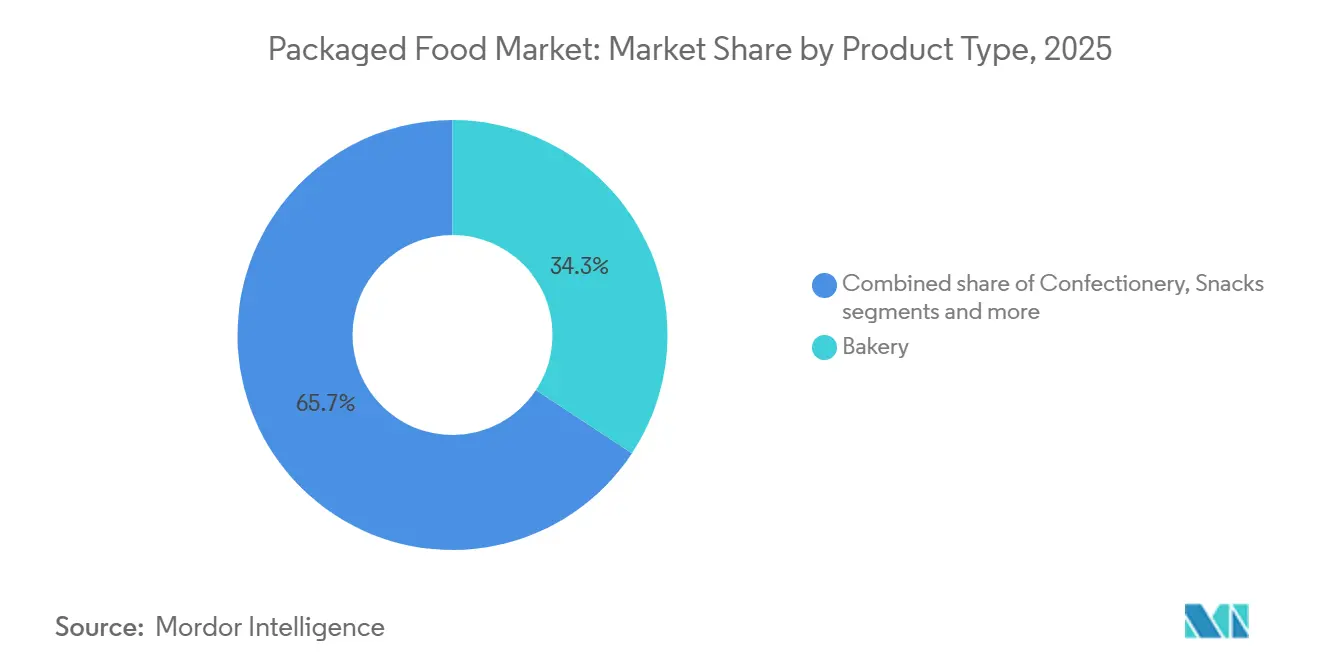

- 製品タイプ別では、ベーカリー製品が2025年の包装食品市場シェアの34.27%を占めてトップとなり、乳製品および乳製品代替品は2031年にかけて4.81%のCAGRで成長すると予測されています。

- カテゴリー別では、従来型製品が2025年の包装食品市場規模の76.38%を占めましたが、天然・オーガニック・フリーフロムセグメントは2031年にかけて5.43%のCAGRで拡大する見込みです。

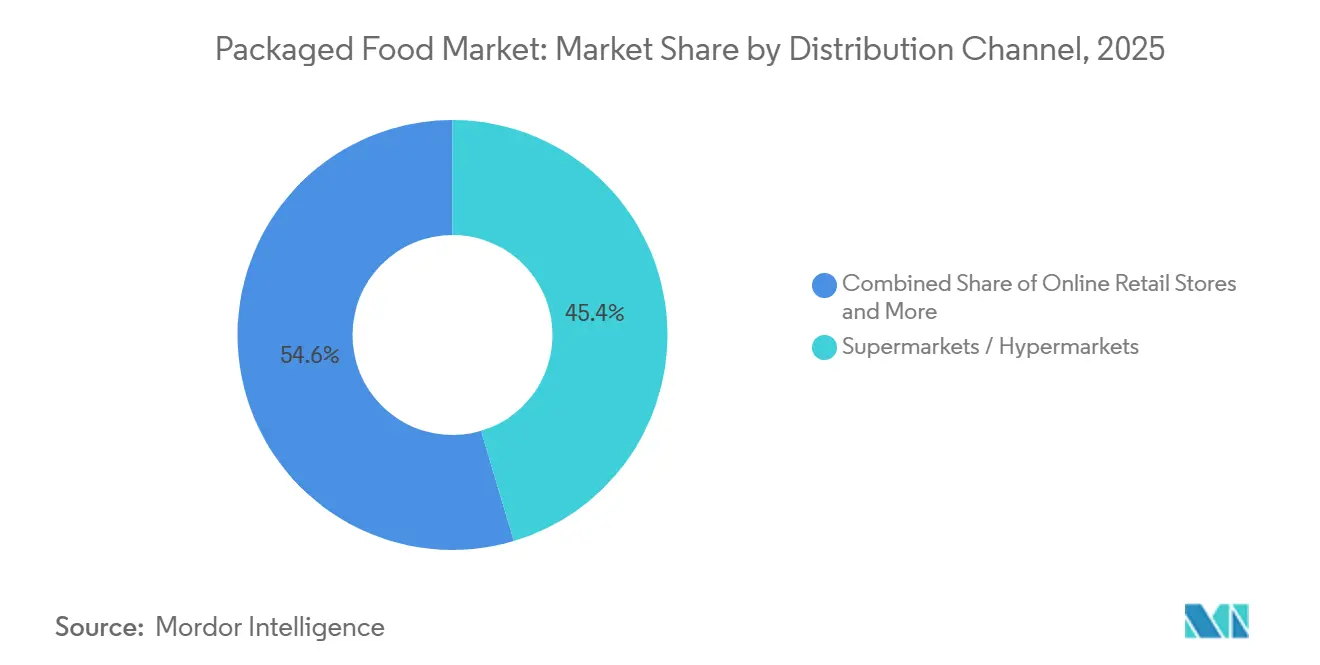

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の包装食品市場の45.38%のシェアを獲得し、オンライン小売は2026年~2031年の間に5.57%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年に33.67%で最大の地域シェアを保持し、南米が2031年にかけて最速の5.03%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装食品市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民族的・グローバルなフレーバー探求 | +0.6% | 北米、欧州、都市部のアジア太平洋地域に集中したグローバル市場 | 中期(2〜4年) |

| 機能性・健康志向食品への需要増加 | +0.9% | グローバル、特に北米、欧州、先進アジア太平洋市場で顕著 | 長期(4年以上) |

| 持続可能でリサイクル可能な包装ソリューションの革新 | +0.5% | 欧州(PPWR準拠)、北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| クリーンラベルおよび透明性のある原材料に対する消費者嗜好の高まり | +0.7% | 北米・欧州が中核、都市部のアジア太平洋地域および南米へ拡大中 | 中期(2〜4年) |

| パーソナライゼーションおよび食事嗜好に基づく製品開発の拡大 | +0.4% | 北米、欧州、富裕層が集まるアジア太平洋都市部 | 長期(4年以上) |

| 包装食品カテゴリー全体における製品革新とプレミアム化 | +0.8% | グローバル、プレミアム層は先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民族的・グローバルなフレーバー探求

民族的・グローバルなフレーバー探求に対する消費者の関心の高まりは、包装食品市場における革新と製品開発を大きく推進しています。旅行、デジタルメディア、多文化的な都市人口を通じた文化的接触の増加により、消費者は国際的な料理や多様な味覚プロファイルを試すようになっています。包装食品メーカーは、進化する味覚嗜好に応えるため、アジア、ラテンアメリカ、中東、地中海のフレーバーにインスパイアされた製品を導入しています。このトレンドは特に、利便性の高いフォーマットで新しく本格的な料理体験を求める若年層の消費者の間で顕著です。限定版の発売、フュージョンフレーバー、地域にインスパイアされたレシピは、包装食品市場の競争の激しい小売環境においてブランドが差別化を図るのに役立っています。さらに、グローバルな調味料を使用した即食食品やスナック製品の人気の高まりが、消費者エンゲージメントとリピート購入を支えています。

機能性・健康志向食品への需要増加

消費者は日常の食事において栄養と予防的健康を優先することで、包装食品市場の成長を牽引しています。肥満、糖尿病、消化器系の問題などの生活習慣関連の健康問題に対する意識の高まりが、栄養上の利点が強化された製品への需要を押し上げています。国際糖尿病連合(IDF)は、2024年に20〜79歳の成人5億8,900万人が糖尿病を抱えており、2050年には8億5,300万人に達すると予測していると報告しています[1] 出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org。メーカーは強化食品、高タンパク質スナック、プロバイオティクス製品、ビタミン・ミネラル・食物繊維を豊富に含む製品を導入しています。健康意識の高い購買者は、クリーンラベル処方、低糖分含有量、天然原材料をますます好むようになっています。国際食品情報評議会の2024年食品・健康調査によると、アメリカ人の67%が食品・飲料の選択において健康性を重要視しており、購買行動に対するウェルネストレンドの強い影響力が浮き彫りになっています[2]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。免疫力向上や機能性成分への関心は、長期的な健康管理への注目に後押しされ、包装食品市場において引き続き高まっています。

クリーンラベルおよび透明性のある原材料に対する消費者嗜好の高まり

消費者は、環境に優しい素材を採用し、プラスチック使用量を削減し、包装形態においてリサイクル可能性または生分解性を促進するブランドに対してより強い嗜好を示しています。メーカーは、製品の安全性と賞味期限を維持しながら持続可能性の目標に沿うため、軽量包装、紙ベースの代替品、再利用可能なデザインに投資しています。持続可能な包装はブランドイメージも向上させ、特に責任ある消費の選択を求める環境意識の高い消費者の間で効果的です。2024年IFIC食品・健康調査によると、「ナチュラル」「オーガニック」「ヘルシー」とラベルされた食品は店頭での主要なシグナルの一つであり、アメリカ人消費者の36%がそのような属性を好んでおり、食品における透明性と持続可能性へのより広範なシフトを反映しています[3]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。この嗜好は、包装食品市場の企業が製品の訴求力を強化するために持続可能な包装とクリーンラベルのポジショニングを統合することを促しています。規制上の圧力と消費者の期待が高まり続ける中、持続可能な包装の革新は包装食品メーカーにとって重要な戦略的焦点であり続けています。

持続可能でリサイクル可能な包装ソリューションの革新

持続可能でリサイクル可能な包装ソリューションの革新は、環境への懸念が消費者の購買行動に影響を与える中、包装食品市場の成長をますます支えています。食品メーカーは、製品の安全性と棚での安定性を維持しながら環境への影響を低減するため、リサイクル可能、生分解性、コンポスト可能な素材を採用しています。軽量包装への移行とプラスチック使用量の削減は、企業が輸送コストと炭素排出量を削減するのにも役立っています。さらに、持続可能な包装はブランド価値を高め、特に環境意識の高い購買者の間での消費者信頼を強化します。政府および規制機関は、より厳格な廃棄物管理およびリサイクル規制を通じて、環境に優しい包装の採用をさらに促進しています。包装食品市場の企業はまた、利便性や製品品質を損なうことなくリサイクル可能性を向上させる包装デザインにも投資しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖、塩、保存料に関連する健康上の懸念 | -0.5% | 欧州、北米、一部のアジア太平洋市場で厳格な規制が適用されるグローバル市場 | 短期(2年以内) |

| 原材料、労働、エネルギー、生産コストの上昇 | -0.8% | グローバル、特に欧州および北米のエネルギー集約型製造拠点で深刻 | 短期(2年以内) |

| サプライチェーンの混乱と原材料価格の変動 | -0.6% | グローバル、商品依存型セグメントおよび新興市場への影響が顕著 | 中期(2〜4年) |

| 厳格な規制要件とコンプライアンスコスト | -0.4% | 欧州(EFSA、PPWR)、北米(FDA)、アジア太平洋(FSSAI)、南米(ANVISA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖、塩、保存料に関連する健康上の懸念

砂糖、塩、保存料の高含有量に関連する健康上の懸念の高まりが、消費者が原材料の摂取についてより慎重になる中、包装食品市場の成長ポテンシャルを制限しています。肥満、高血圧、糖尿病、心血管疾患などの生活習慣関連疾患に対する意識の高まりにより、消費者は栄養表示をより注意深く精査するようになっています。多くの包装食品製品は高度に加工されていると見なされることが多く、健康意識の高い消費者の頻繁な消費を妨げる可能性があります。複数の国の規制機関も、加工食品のナトリウムおよび糖分含有量を削減するための厳格な表示要件と処方改良ガイドラインを導入しています。これにより、メーカーは味、食感、賞味期限を維持しながら製品を改良するプレッシャーが高まり、多くの場合、生産コストの増加につながっています。さらに、人工保存料や添加物に対する消費者の否定的な認識が、包装食品市場において新鮮または最小限に加工された代替品へのシフトを促しています。

原材料、労働、エネルギー、生産コストの上昇

原材料、労働、エネルギー、生産コストの上昇は、包装食品市場に重大な課題をもたらし、メーカーの収益性と価格戦略に影響を与えています。穀物、乳製品、油脂、甘味料などの原材料コストの変動は生産費用に直接影響し、労働コストの増加は運営上のオーバーヘッドを増大させます。製造、冷蔵、輸送などのエネルギー集約型プロセスも、生産コストの上昇にさらに寄与しています。これらのコスト上昇は、企業が製品価格を調整せざるを得ない状況を生み出すことが多く、特に価格感応度の高いセグメントでは消費者需要に影響を与える可能性があります。主要市場におけるサプライチェーンの混乱とインフレ圧力がコストの変動を悪化させ、メーカーにとって長期的な計画をより困難にしています。さらに、中小規模の生産者は、大規模な統合企業と比較してこれらのコストを吸収することがより困難であり、市場競争力が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品代替品が既存カテゴリーを変革

ベーカリー製品は2025年の包装食品市場で最大のシェアを占め、市場収益全体の34.27%を占めました。これは主に、地域を超えた広範な消費と強い消費者親しみやすさによって牽引されています。パン、ビスケット、ケーキ、ペストリー、塩味の焼き菓子スナックなどの製品は、忙しいライフスタイルを持つ消費者にとって便利な食事やスナックの選択肢として引き続き機能しています。このセグメントは、全粒穀物、高食物繊維、低糖分バリアントなどのより健康的な処方を含む頻繁な製品革新の恩恵を受けており、健康意識の高い消費者の間で強い需要を維持するのに役立っています。さらに、組織化された小売業とオンライン食料品プラットフォームの拡大が、包装食品市場全体での製品アクセシビリティと視認性を向上させ、販売実績をさらに強化しています。

乳製品および乳製品代替品は、包装食品市場において最も急成長するセグメントとなる見込みで、2031年にかけて4.81%のCAGRを記録すると予測されています。このセグメントの成長は、乳製品ベースの製品に関連する栄養、タンパク質摂取、機能的健康上の利点に対する消費者の意識の高まりによって大きく支えられています。同時に、乳糖不耐症への意識の高まりと植物性食事の人気の増加が、アーモンド、大豆、オーツ麦、ココナッツベースの製品などの乳製品代替品への需要を加速させています。包装食品市場のメーカーは、進化する消費者嗜好に対応するため、強化、低脂肪、プロバイオティクス豊富な製品ポートフォリオを積極的に拡大しています。革新的なフレーバー、便利な包装形態、即飲み乳製品飲料の導入が市場拡大をさらに強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:天然・オーガニックセグメントがシェアを拡大

天然・オーガニック・フリーフロムカテゴリーは2031年にかけて5.43%で成長すると予測されており、2025年に市場の76.38%を占めた従来型セグメントを大幅に上回るペースです。この乖離は、消費者の優先事項における構造的な変化を反映しており、原材料の産地と生産方法が主要な購買動機となっており、特に認定オーガニックおよび非遺伝子組み換え製品に対してより高い支払い意欲を示す都市部のミレニアル世代とZ世代の間で顕著です。従来型製品は、新興市場や農村部での価格感応度により依然として優位を保っており、所得制約がプレミアム価格の代替品へのアクセスを制限していますが、このセグメント内でも、メーカーは全粒穀物、低ナトリウム、人工添加物不使用を取り入れた「より良い選択」サブブランドを導入し、グレードアップ需要を取り込もうとしています。

USDA有機、EU有機、インド有機などの認証基準が主要な差別化要因として浮上しています。小売業者はこれらの認証製品に優先的な棚スペースを割り当てています。一方、Eコマースプラットフォームはオーガニックフィルターを組み込み、製品の視認性を高めています。注目すべき動きとして、PepsiCo Inc.は2025年にFrito-Layブランドの下でオーガニックスナックラインを発売しました。このラインは非遺伝子組み換えトウモロコシとひまわり油で作られており、初年度に1億2,000万米ドルの売上を達成し、伝統的に商品主導のセクターでもオーガニックポジショニングの実行可能性を示しました。しかし、このカテゴリーの拡大には障壁があります。オーガニック原材料は専門的な取り扱いとトレーサビリティを必要とし、物流コストを10〜15%押し上げます。この追加費用は、特に市場参入を目指す中小メーカーにとって課題となっています。

流通チャネル別:Eコマースが小売経済を再構築

スーパーマーケットおよびハイパーマーケットは2025年の包装食品市場で最大のシェアを占め、総売上の45.38%を占めました。これは主に、豊富な製品品揃えと強い消費者信頼によるものです。これらの小売形態は、消費者が一か所で複数のブランド、製品タイプ、価格帯を比較できるワンストップショッピングの利点を提供しています。プロモーションオファー、まとめ買いオプション、プライベートブランド製品の利用可能性が、これらのチャネルに対する消費者の嗜好をさらに強化しています。さらに、確立されたサプライチェーンと効率的な在庫管理により、スーパーマーケットおよびハイパーマーケットは、特に需要の高い包装食品カテゴリーにおいて一貫した製品供給を維持することができます。

オンライン小売は包装食品市場において最も急成長する流通チャネルとなる見込みで、2026年〜2031年の間に5.57%のCAGRで拡大すると予測されています。スマートフォンの普及拡大、インターネット接続の改善、デジタル決済システムの人気の高まりが、オンライン食料品購入を大幅に加速させています。消費者は、自宅配送の利便性、柔軟な注文オプション、国内外の幅広い包装食品製品へのアクセスにますます引き付けられています。包装食品市場のEコマースプラットフォームは、パーソナライズされたレコメンデーション、サブスクリプションベースの購入モデル、競争力のある価格設定も提供しており、消費者エンゲージメントとロイヤルティを高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

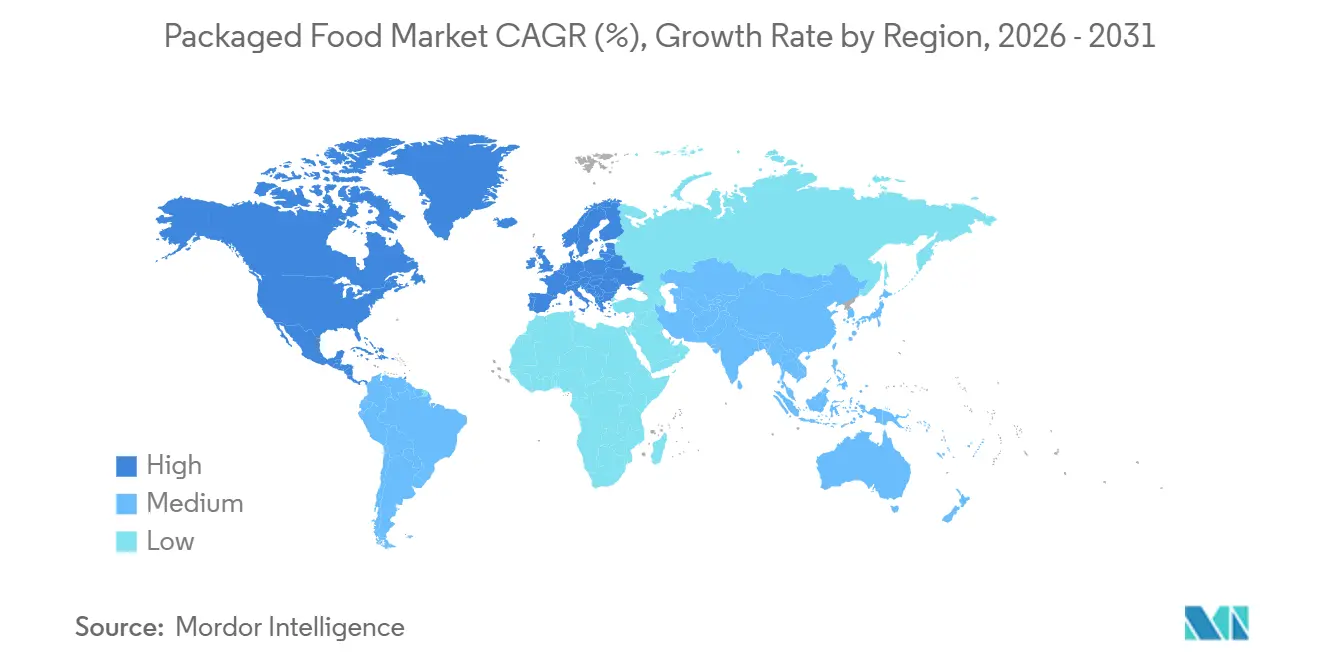

アジア太平洋地域は2025年の包装食品市場で最大のシェアを占め、世界市場の33.67%を保持しました。これは、大規模な人口基盤、急速な都市化、進化する消費者ライフスタイルによって牽引されています。中国、インド、その他の主要市場における可処分所得の増加が、包装食品市場の成長を加速させています。インドネシアとベトナムは、便利な即食・付加価値食品製品への需要を加速させています。スーパーマーケット、ハイパーマーケット、Eコマースプラットフォームを含む近代的な小売インフラの拡大が、都市部および準都市部全体での製品アクセシビリティをさらに向上させています。さらに、食生活パターンの変化、女性の労働参加率の増加、包装スナック、乳製品、冷凍食品への需要の増加が、地域の強い消費を引き続き支えています。

南米は2031年にかけて5.03%のCAGRで最も急速な成長率を記録すると予測されており、経済的安定の改善、都市人口の増加、包装・利便性食品の採用拡大によって支えられています。ブラジル、アルゼンチン、チリなどの国々では、消費者の労働パターンの変化と時間的制約により、伝統的な生鮮食品消費から包装代替品への段階的なシフトが見られます。国際的な食品ブランドの存在感の高まりと国内生産能力の拡大が、地域における製品の入手可能性と多様性を向上させています。

欧州、北米、中東・アフリカは、プレミアム、健康志向、持続可能な包装食品製品への強い需要を特徴とする成熟しながらも進化する市場を集合的に代表しています。北米と欧州では、消費者の嗜好がクリーンラベル処方、オーガニック原材料、機能性食品によってますます形成されており、確立された食品メーカーの革新を促進しています。一方、中東・アフリカ地域は、都市化の進展、小売インフラの拡大、特に湾岸協力会議(GCC)諸国における輸入包装食品への依存度の増加に支えられた緩やかな成長を経験しています。

競合環境

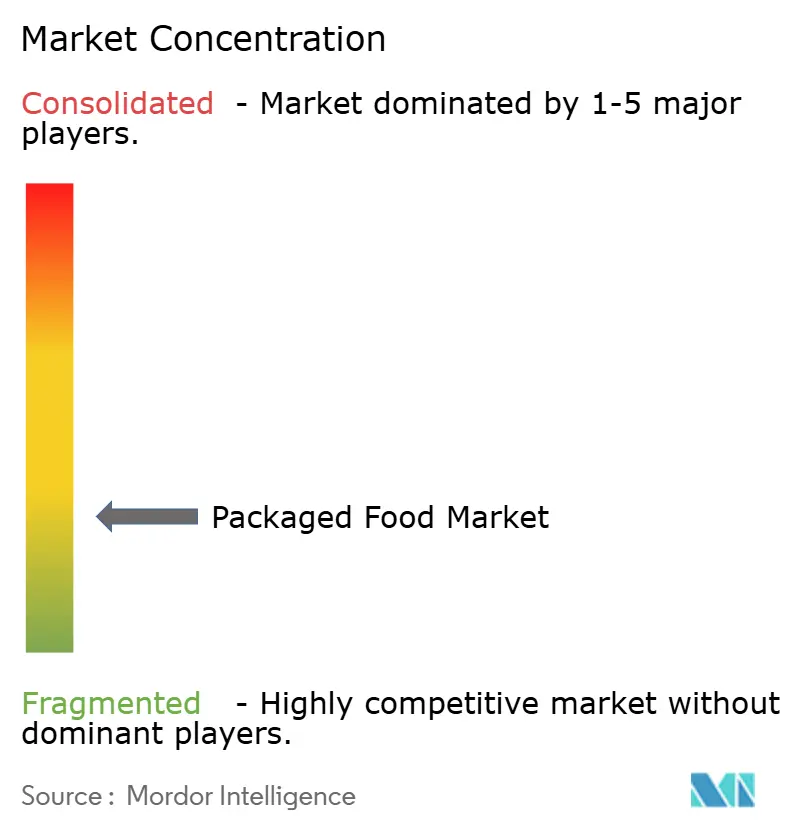

包装食品市場は高度に分散しており、多数の多国籍企業、地域メーカー、プライベートブランドが多様な製品カテゴリーで競合しています。Nestlé SA、PepsiCo Inc.、Mondelez Internationalなどのグローバルプレーヤーは、広範な製品ポートフォリオ、強いブランド認知度、確立された流通ネットワークを通じて強固な市場ポジションを維持しています。しかし、地域・ローカルメーカーは、文化的に関連性の高い製品、競争力のある価格設定、地域の消費者嗜好に合わせたローカライズされたフレーバーを提供することで、引き続き大きな市場シェアを獲得しています。市場の分散化は継続的な革新を促し、企業は製品差別化、包装革新、付加価値提供を通じて競争し、消費者ロイヤルティを強化し市場プレゼンスを拡大しています。

包装食品市場における競争は、主に変化する消費者嗜好、特により健康的でクリーンラベルな機能性食品製品への需要の増加によって牽引されています。包装食品業界の主要企業は、味と利便性を維持しながら砂糖、塩、人工添加物を削減した製品の改良に向けた研究開発に積極的に投資しています。地理的リーチの拡大とサプライチェーン効率の強化を目指す企業によって、合併、買収、戦略的パートナーシップが頻繁に見られます。同時に、大手小売業者のプライベートブランドが競争力のある価格設定と品質の向上により支持を集め、確立されたブランドとの競争が激化しています。

競合環境は、進化する小売チャネルと流通・消費者エンゲージメントにおける技術的進歩によっても形成されています。Eコマースとオムニチャネル小売の急速な成長により、包装食品市場の大小両方のプレーヤーがより広い消費者基盤にリーチできるようになり、市場アクセシビリティと競争が高まっています。環境に優しい包装と責任ある調達を含む持続可能性への取り組みが、包装食品業界参加者の間で重要な差別化要因となっています。主要な多国籍企業が収益面で引き続き優位を保つ一方、地域・ニッチプレーヤーの強い存在感が市場の高い競争力と革新性を確保しています。

包装食品業界リーダー

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Campcoはマンガルールの本社で3つの新しいチョコレート製品を発表しました。ラインナップには、ダークデライトダークチョコレート、ドームデライトプレミアムトリュフ、新たに導入されたオレンジフレーバーのCampco Eclairsが含まれています。

- 2025年6月:デビッド・ベッカムが創設したスナックブランドBeeupが、米国の大手小売業者Targetでデビューしました。ブランドのフルーツスナックラインは、ベリーミックス、トロピカルミックス、サワースイカの3つのフレーバーを特徴とし、非遺伝子組み換えの認証を誇っています。さらに、「合成着色料不使用」「人工フレーバー不使用」として販売されています。天然原材料へのこの重点は、米国における食品着色料に対する立法上の精査の高まりと戦略的に一致しています。

- 2025年4月:Britannia Industries Ltdは、ブランドの革新の旅における重要な瞬間を強調する待望のギリシャヨーグルトシリーズを発売しました。このデビューにより、Britanniaはヨーグルトカテゴリーを拡大しながら消費者の期待を高め、優れたフレーバー、明確な処方、現代的なブランドアイデンティティへのコミットメントを際立たせることを目指しています。

世界の包装食品市場レポートの調査範囲

包装食品は、商業的に生産され消費者向けに流通される利便性の高い食品です。包装は食品を保護して美観を維持するだけでなく、製品の味と品質を保つために食品を新鮮に保ちます。また、消費者が消費前に一定期間保存できるよう、食品の賞味期限を良好に維持することも保証します。包装食品市場は、製品タイプ、包装タイプ、カテゴリー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は乳製品および乳製品代替品、菓子類、ベーカリー、スナック、朝食用シリアル、食肉・家禽・水産物および代替品、ベビーフード、食品スプレッド、即食食品、調味料・ソース、その他の製品タイプにセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて、米ドルの金額ベースおよびトンの数量ベースで算出されています。

| 乳製品および乳製品代替品 |

| 菓子類 |

| ベーカリー |

| スナック |

| 食肉・家禽・水産物および代替品 |

| 朝食用シリアル |

| ベビーフード |

| 食品スプレッド |

| 即食食品 |

| 調味料・ソース |

| その他の製品タイプ |

| 従来型 |

| 天然・オーガニック・フリーフロム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 乳製品および乳製品代替品 | |

| 菓子類 | ||

| ベーカリー | ||

| スナック | ||

| 食肉・家禽・水産物および代替品 | ||

| 朝食用シリアル | ||

| ベビーフード | ||

| 食品スプレッド | ||

| 即食食品 | ||

| 調味料・ソース | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| 天然・オーガニック・フリーフロム | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに包装食品の収益はどのくらいになりますか?

包装食品市場は2031年までに8.15兆米ドルに達すると予測されており、2026年から2031年にかけて4.28%のCAGRを反映しています。

最も急成長している製品タイプはどれですか?

乳製品および乳製品代替品は、消費者が植物性・機能性タンパク質へとシフトする中、2031年にかけて最高の4.81%のCAGRを記録すると予測されています。

最も急速に拡大している小売チャネルはどれですか?

オンライン小売は年率5.57%で成長すると予測されており、直接消費者向けモデルと迅速な配送サービスにより他のすべてのチャネルを上回っています。

最も強い成長見通しを持つ地域はどこですか?

南米は2031年にかけて5.03%のCAGRで首位に立ち、Eコマースの拡大とブラジルおよびアルゼンチンにおけるマクロ経済的安定の改善によって牽引されています。

ブランドは持続可能性への需要にどのように対応していますか?

メーカーは、規制および消費者の期待に応えるため、リサイクル可能・コンポスト可能な包装、酵素的リサイクル技術、ブロックチェーントレーサビリティに投資しています。

最終更新日: