乾燥豆市場規模およびシェア

Mordor Intelligenceによる乾燥豆市場分析

乾燥豆市場規模は2025年に128億1,000万米ドルと評価され、2026年には135億米ドルに達すると推定されています。市場はさらに2031年までに174億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.21%を記録すると予測されています。植物性タンパク質に対する小売需要の強さ、生産者にとっての輪作の幅広いメリット、および支持的な貿易政策が成長エンジンを維持しています。窒素固定に報酬を与えるカーボンクレジットプログラムは、農業上の優位性を生産者にとっての新たな収益源へと転換しています。食品メーカーは豆を原料としたスナック、パスタ、調理済み食品の規模を拡大しており、ファストフードチェーンはサステナビリティを重視する若い消費者を取り込むためにブラックビーンやひよこ豆のパティのテストを行っています。農場レベルでは、遺伝子編集による干ばつ耐性品種が、特に水不足地域において試験圃場から商業用種子カタログへと移行しています。これらの推進要因は、病害虫の発生、極端な気象に関連した収量変動、小規模農家システムにおける労働力制約といった逆風と共存しており、乾燥豆市場の関係者が日々対処する機会とリスクのモザイクを形成しています。

主要レポートのポイント

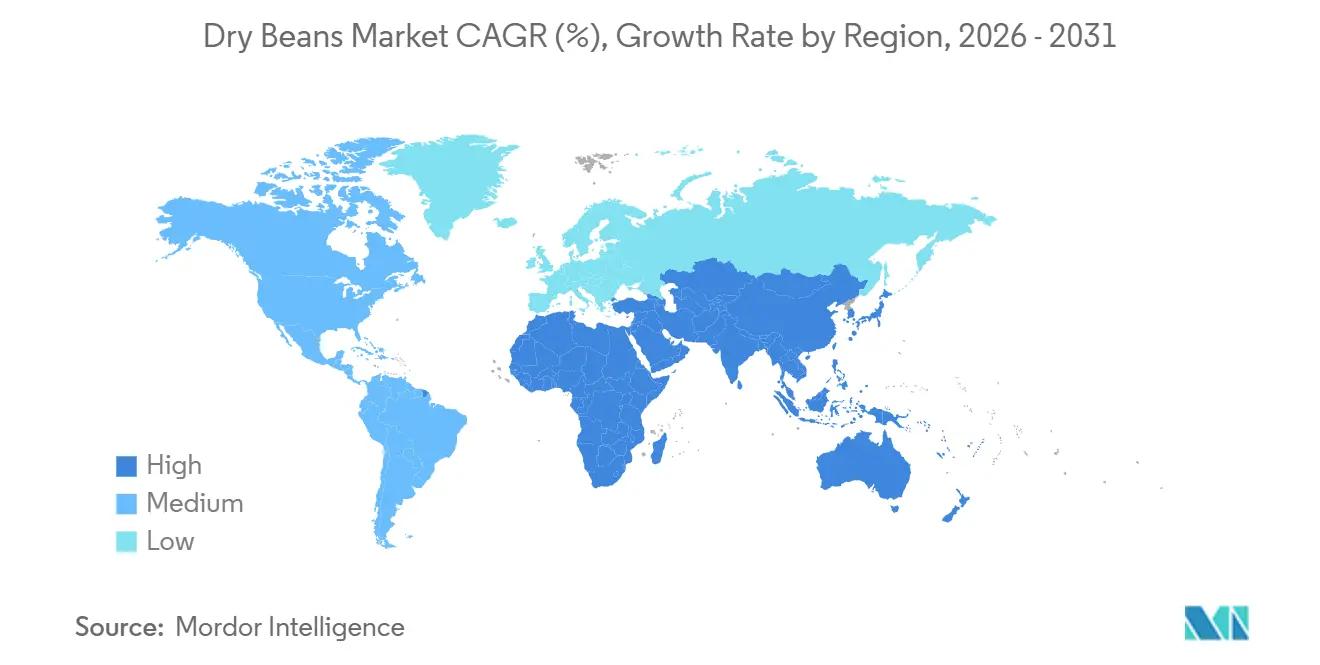

- 地理別では、アジア太平洋地域が2025年の乾燥豆市場シェアの41.2%を占め、中東は2031年までに6.8%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乾燥豆市場の動向と洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびフレキシタリアン食の世界的な普及拡大 | +1.2% | 北米、欧州、およびアジア太平洋の新興都市圏 | 中期(2年~4年) |

| 穀物主体地域における豆類輪作の拡大 | +0.9% | 北米、欧州、およびアジア太平洋の穀物地帯 | 長期(4年以上) |

| 高所得国における植物性タンパク質への輸入関税引き下げ | +0.6% | 北米、欧州、およびアジア太平洋 | 短期(2年以内) |

| 窒素固定豆類に対する農場内カーボンクレジットの収益化 | +0.7% | 北米、欧州、および南米のパイロットサイト | 中期(2年~4年) |

| 遺伝子編集による干ばつ耐性品種の商業化 | +0.8% | 米国、オーストラリア、ブラジル、および世界各地の研究拠点 | 長期(4年以上) |

| グルテンフリー主食への需要急増 | +1.0% | 北米および欧州(世界的な波及効果あり) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン食の世界的な普及拡大

動物性タンパク質の摂取を減らす消費者が、豆類、特に乾燥豆の家庭での購入増加を牽引しています。欧州の植物性食品小売セクターは過去5年間でほぼ倍増しており、持続可能な代替品への強い需要を反映しています。豆を原料としたスナック、パスタ、調理済み食品の棚スペースは拡大を続けており、ファストフードレストランはより若い消費者にアピールするためにひよこ豆やブラックビーンのバーガーを試験的に導入しています。学校や病院の給食業者も、健康ガイドラインや炭素削減目標に沿うため、豆類料理をより多く取り入れています。小売データは、肉の価格が下落した場合でも乾燥豆やその他の豆類の消費が一貫して成長していることを示しており、食の嗜好における構造的な変化を示唆しています。普及は大都市圏で最も強いですが、北米の中規模都市でも同様の傾向が見られます。

穀物主体地域における豆類輪作の拡大

温帯穀物地帯の生産者は、豆類輪作が提供する明確な農業上・経済上のメリットにより、豆類輪作の採用を増やしています。米国の圃場試験では、豆類の後に栽培された小麦作物が顕著な収量向上を示しています。これは、豆類が窒素を土壌に供給することで自然に土壌を豊かにし、有害な病原体の抑制に役立つためです[1]出典:米国農務省農業研究局、「豆類輪作のメリット」、ars.usda.gov。農業政策からのインセンティブと高い肥料コストが、大麦や小麦との豆類輪作の根拠を強化しています。オーストラリアでは、豆類は除草剤耐性雑草に対抗するための生物学的休閑作物としても利用されています。機械化農場は豆類を迅速に組み込む一方、南アジアやアフリカの小規模農家は種子や普及サービスへのアクセスが限られているため課題に直面しています。合成肥料のコストが高止まりしている地域では輪作のメリットが依然として魅力的であり、乾燥豆やその他の豆類は穀物システムへの価値ある補完となっています。

遺伝子編集による干ばつ耐性品種の商業化

クラスター化規則的間隔短回文反復配列(CRISPR)技術の進歩が、水ストレス下でも収量を維持する豆品種の開発を加速しています。より深い根と改善された浸透圧バランスを持つよう設計された干ばつ耐性系統の圃場試験が、自然の耐性形質を基盤として進行中です。複数の国の規制枠組みでは、多くの遺伝子編集作物を非遺伝子組み換えとして分類しており、承認期間を短縮し民間投資を促進しています。種子会社は今後10年以内に商業販売を見込んでおり、一般的な豆の生産を水不足が制限する乾燥地帯をターゲットにしています。採用は種子価格と実証された収量安定性に依存しますが、初期の実証圃場では有望な結果が示されています。これらのイノベーションは、気候変動に最も脆弱な地域における生産を再形成する可能性があります。

グルテンフリー主食への需要急増

セリアック病および非セリアックグルテン感受性に対する認識の高まりが、世界中でグルテンフリー製品への需要を押し上げています。豆粉はパン、パスタ、スナックにおける小麦の代替品として広く使用されるようになっており、グルテンなしでタンパク質と食物繊維を提供しています。食品メーカーはグルテンフリーバリアントに対して大幅なプレミアムを獲得しており、イタリアやフランスなどの国々の伝統的なレシピはより多くの豆類を取り入れるよう進化しています。公衆衛生キャンペーンは乾燥豆の摂取量増加を奨励し、栄養豊富な主食としての役割を強化しています。感覚的な課題は残っていますが、酵素処理と発酵に関する研究がテクスチャーと風味を改善しています。これらの進歩は消費者の受容を広げ、グルテンフリーの豆類ベース食品の市場を拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農場出荷損失を増大させる病害虫への脆弱性 | -0.7% | 北米、南アジア、および東アフリカ | 短期(2年以内) |

| 極端な気象サイクルによる収量変動 | -0.9% | アフリカ、南アジア、および北米 | 短期(2年以内) |

| 小規模農家地域における機械化の遅れ | -0.5% | アフリカ、南アジア、および南米の一部 | 長期(4年以上) |

| 主要生産国における労働コストの上昇 | -0.6% | 北米、欧州、ブラジル、およびアジア太平洋 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

農場出荷損失を増大させる病害虫への脆弱性

ハロー疫病や白カビなどの病害は収量を大幅に低下させる可能性があり、被害を受けた圃場では潜在的な収量の最大半分が失われることもあります[2]出典:米国農務省農業研究局、「ハロー疫病および白カビ病害管理2024年」、ars.usda.gov。耐性品種と殺菌剤は被害の軽減に役立ちますが、多くの小規模農家はこれらの解決策へのアクセスが不足しています。気候変動は、以前は霜によって保護されていた地域で病害虫が越冬できるようにすることで、発生を拡大させリスクを強化しています。変色や萎縮した種子による品質低下は農場出荷価格をさらに侵食し、農家の収入を減少させています。耐久性のある耐性に焦点を当てた育種プログラムは、これらの脅威に対抗するために不可欠です。総合的病害虫管理(IPM)ツールへのより広いアクセスは、損失を削減し生産を安定させるために重要となります。

極端な気象サイクルによる収量変動

極端な気象現象は豆類生産における収量変動の主要な原因です。重要な成長段階での干ばつは生産量を急激に減少させる可能性があり、一方で過剰な降雨は菌類病害を促進し受粉を妨げます。灌漑は収量を3倍にする可能性がありますが、国連食糧農業機関(FAO)の推計によると、アフリカの農地のうち灌漑されているのはごく一部に過ぎず、数百万人の農家が露出したままとなっています[3]出典:国連食糧農業機関、「豆類収穫における農業機械化と労働節約2024年」、fao.org。農業保険は先進国市場では保護を提供していますが、同様のツールは途上国地域では依然として不足しています。このセーフティネットの欠如は所得ショックを増幅させ、豆類農業への投資を妨げています。気象関連リスクへの対処は、安定した供給と農家の強靭性を確保するための中心的課題となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

アジア太平洋地域は2025年の乾燥豆市場シェアの41.2%を占め、最大の地域基盤としての役割を強調しています。インドが相当な生産量でこの地位を支え、中国は自給自足の強化を示唆しながらも主要な輸入国であり続けています。ミャンマーおよびその他の東南アジア諸国は、豆類を国際市場に流通させる同地域の輸出志向を際立たせています。オーストラリアは、豆類輪作を穀物と統合した機械化農場を通じて貢献し、土壌肥沃度を改善し輸出フローを支援しています。都市部の所得上昇と植物性食品への食の嗜好の変化が消費成長を引き続き牽引しています。これらのダイナミクスが相まって、アジア太平洋地域の生産と需要の両面における優位性を強化し、乾燥豆のグローバルハブとして位置づけています。

中東の乾燥豆市場規模は2031年までに6.8%のCAGRで成長すると予測されており、乾燥豆市場において最も成長の速い地域となっています。トルコとイランは輸入依存を減らすために国内作付面積を拡大しており、より広域の地域的取り組みは食料安全保障を重視しています。政府支援プログラムは農家に作付体系の多様化を奨励し、豆類を戦略的な主食として支援しています。植物性タンパク質に対する消費者需要の高まりも食の嗜好を再形成し、地元生産者に機会を創出しています。同地域の成長軌道は、政策支援、消費習慣の変化、農業近代化への投資の組み合わせを反映しています。これらの要因が収束するにつれ、中東は世界の乾燥豆拡大の主要な牽引役となる見込みです。

北米は依然として重要な輸出拠点であり、米国とメキシコは気象関連の収量変動にもかかわらず相当な数量を供給しています。南米はブラジルを中心としており、国内消費の増加が生産量の多くを吸収する一方、アルゼンチンの作付構成の変化が変動性を加えています。欧州は多様な動向を示しており、ロシア、イタリア、フランスが乾燥豆やその他の豆類の消費を促進し、ドイツは植物性タンパク質需要を満たすために大量輸入を行っています。アフリカは依然として小規模農家システムが主体であり、国連食糧農業機関の推計によると豆類は最も重要な食用作物の一つです。灌漑の限界が気象リスクを増幅させ、灌漑基準と比較した収量向上を制約しています。これらの地域が総体として世界の需給バランスを維持しています。

競合環境

Archer Daniels Midland Company、Cargill Incorporated、Louis Dreyfus Company B.V.、Olam Agri Holdings Pte Ltd.などの主要な多国籍農業ビジネス企業は、乾燥豆市場において重要な役割を果たしています。これらの企業の事業は調達、加工、グローバル流通を網羅し、生産者と国際的な買い手を結びつけています。これらの企業は規模の経済、高度な物流インフラ、商品取引の専門知識を活用してサプライチェーンを安定させ、価格変動を管理しています。これらの企業の戦略は、乾燥豆を豆類や穀物のより広いポートフォリオに統合し、様々な市場での一貫した供給を確保することが多いです。さらに、生産インセンティブ、農家の慣行、サステナビリティ基準に影響を与え、乾燥豆市場の長期的な強靭性に不可欠な存在となっています。

Goya Foods Inc.、Bonduelle SA、Bush Brothers & Company、Conagra Brands Inc.などの企業は乾燥豆市場の主要な利害関係者です。これらの企業は乾燥豆をパッケージ、缶詰、または調理済み食品に加工し、農業供給と消費者需要の間のギャップを埋めています。これらの企業の貢献には、ブランディング、製品イノベーション、利便性食品や健康志向の製品を通じた消費促進が含まれます。マーケティングと流通への投資により、確立された市場と新興市場の両方で消費者の嗜好を形成し需要成長を牽引しています。これらの企業はまた食の動向に対応し、豆類をコスト効率の高いタンパク質と食物繊維の供給源として位置づけています。これらの企業の購買決定と品質基準は生産者と加工業者に大きな影響を与え、市場の軌道を形成する上での役割を強調しています。

AGT Food and Ingredients Inc.やJ.R. Simplot Companyなどの利害関係者は、乾燥豆市場に専門的な知識と多様化されたポートフォリオをもたらしています。AGTは乾燥豆を含む豆類に広く注力し、グローバルな貿易フローを強化する加工、包装、輸出サービスを提供しています。J.R. Simplotは主にジャガイモと関連していますが、豆類やその他の作物に多角化し、農業サプライチェーンの強靭性に貢献しています。これらの企業はしばしば地域の強みを活用し、製品提供の柔軟性を維持しながら地元生産者と国際的な買い手を結びつけています。これらの企業の戦略は、加工のイノベーション、サステナビリティへの取り組み、ニッチ市場の開発を重視しています。より大きな農業ビジネスや消費者ブランドと並んで、これらの利害関係者は市場のダイナミズムを確保し、変化する需要パターンに対応するためにグローバルな規模と地域の専門性のバランスを取っています。

最近の産業動向

- 2024年12月:CHS Inc.は太平洋岸北西部のオセロ施設における乾燥豆の加工能力を拡大しました。手頃な価格の植物性タンパク質とエスニック料理への需要増加が成長を牽引しており、乾燥豆を収益性の高い輪作作物として位置づけ、乾燥豆市場におけるCHSの役割を強化しています。

- 2024年8月:Hanwei Foodsは高タンパク質、食物繊維、ビタミン含有量を強調した新しい乾燥豆スナックラインを発売しました。このローンチは、環境に優しいパッケージングにより、乾燥豆をグローバルスナック市場における便利で栄養密度の高い選択肢として位置づけました。

- 2024年2月:AGT Africaはパンナーの乾燥豆種子事業を買収し、地域適応品種でポートフォリオを拡大しました。この動きは地域供給を強化し、増大する需要に対応するための改良された遺伝子でアフリカの生産者を支援します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、乾燥豆市場を、HS-0713の下で取引される豆科植物の成熟した乾燥種子すべてによって生み出される価値として定義しており、キドニービーン、ネイビービーン、ピントビーン、ブラックビーン、およびそれに類する豆を含み、一次加工業者を出荷する時点で、缶詰・冷凍・分画原料への大幅な二次加工が行われる前の段階で計測されます。輸出志向のコモディティフローと国内直接消費チャネルの両方を考慮しています。

調査範囲の除外事項:本調査では、生のさやいんげん、大豆、ひよこ豆、および即食・乾燥・缶詰豆製品からの収益を意図的に除外しています。

セグメンテーション概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ロシア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イタリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ミャンマー

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 中東

- トルコ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イラン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- アフリカ

- タンザニア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ケニア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- タンザニア

- 北米

詳細な調査方法論とデータ検証

一次調査

数値を検証しギャップを埋めるため、Mordorのアナリストはブラジルの豆輸出業者、ノースダコタ州の精選工場オペレーター、アジアの食品メーカーの調達担当者、および種子品種を追跡する地域農業専門家を対象に構造化インタビューを実施します。これらの対話を通じて、収量の前提、典型的な農場渡し価格、およびモデルを確定する前の現実的なロス係数を検証します。

デスクリサーチ

アナリストはまず、FAOSTAT、UN Comtrade、USDA-ERS、Eurostat、ブラジルのIBGEなどの公開データセットを用いて世界の生産・貿易をマッピングし、豆がどこで栽培・出荷・価格設定されているかを把握します。次に、収量トレンド、病害虫の発生、食習慣の変化を追跡する多国間機関(FAO、世界銀行)、地域農業委員会、学術誌からの知見でそれらのベースラインを補完します。財務報告書、投資家向け資料、信頼性の高い報道記事は、企業レベルの事業拡大の手がかりを提供します。D&B HooversおよびDow Jones Factivaへのアクセスにより、非公開の取扱業者に関する収益レンジとニュースをクロスチェックすることができます。このリストは例示であり、他にも多くのオープンソースおよびサブスクリプションソースが証拠収集を支えています。

市場規模の算定と予測

トップダウンの生産量+貿易量の構造が最初の視点を設定します:国内生産量から農場での種子保留分と収穫後損失を差し引き、純輸入量を加えることで、価値・数量ベースの消費可能プールが算出されます。この数値を、サンプリングによるボトムアップ検証、加工業者のスループット報告、および5つの主要市場における平均販売価格×数量のスナップショットと照合し、合計値を精緻化します。収穫面積、平均収量、農場渡し価格、一人当たり豆消費量、所得弾力性、植物性食品の普及率などの変数がモデルに組み込まれます。予測は、インタビュー対象者が指摘した気象ショックや政策変更に対するストレステストが可能となるよう、多変量回帰とシナリオ分析を組み合わせて行われます。

データ検証と更新サイクル

リリース前に、別のアナリストチームが出荷データおよび食料需給表との差異スクリーニングを実施し、その後シニアレビュアーが承認します。モデルは年次で更新され、大規模な作物不作、関税変更、または為替変動が見通しを変える場合には中間更新が実施されます。

Mordorの乾燥豆ベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が異なる調査範囲、価格基準点、および更新頻度を選択しているためです。HS-0713のみに限定した厳格な範囲設定、農場渡し価格の使用、および年次更新により、数値の現実性と比較可能性が維持されています。

主なギャップの要因は、通常、他社が缶詰や乾燥フォーマットを混在させていること、小売価格乗数を適用していること、または気象調整済み作付面積を反映せずに古い生産データをそのまま繰り越していることに起因します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 8.90 B(2025年) | Mordor Intelligence | - |

| USD 4.93 B(2024年) | Global Consultancy A | 非公式な貿易フローを除外し、包装済み小売豆のみを評価している |

| USD 7.25 B(2024年) | Industry Association B | 損失を省略し、地域をまたいだ均一な農場渡し価格を前提としている |

| USD 15.92 B(2023年) | Regional Consultancy C | 缶詰・乾燥・生鮮豆を乾燥コモディティ合計に統合している |

上記の差異は、バランスが取れた透明性の高い出発点を求めるバイヤーがMordorの数値に依拠する理由を示しています:当社の調査範囲は精緻であり、インプットは二重に検証され、更新サイクルにより意思決定が最新の実態に基づくことが保証されます。

レポートで回答される主要な質問

乾燥豆市場の現在の推定規模と2031年までの予測規模は?

乾燥豆市場規模は2026年に135億米ドルに達すると推定され、2031年までに174億米ドルに達すると予測されています。

乾燥豆市場の2026年から2031年にかけての年平均成長率(CAGR)の予測は?

市場は2026年から2031年にかけて5.21%のCAGRで成長します。

2025年の乾燥豆市場において最大の収益シェアを占めた地域はどこですか?

アジア太平洋地域がインドの強力な生産と中国およびその他の経済圏からの相当な輸入需要により、2025年に41.2%のシェアでリードしました。

2031年までに最も速いCAGRを記録すると予測される地域はどこですか?

中東はトルコとイランが生産と消費を拡大するにつれ、2031年までに6.8%のCAGRが予測される最も速い成長を示しています。

2031年までに予測される乾燥豆市場の主な成長推進要因は何ですか?

ビーガンおよびフレキシタリアン食の普及拡大、豆類輪作の拡大、植物性タンパク質への関税引き下げ、カーボンクレジットプログラム、遺伝子編集による干ばつ耐性種子がすべて需要を支えています。

2031年までに乾燥豆の収量に最大の脅威をもたらすと予測される病害虫は何ですか?

ハロー疫病、白カビ、さび病が上位を占め、防除措置が不十分な場合には収量を最大50%削減します。

最終更新日: