シリアル・穀物種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 45.46 十億米ドル |

| 市場規模 (2031) | 58.7 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリアル・穀物種子市場分析

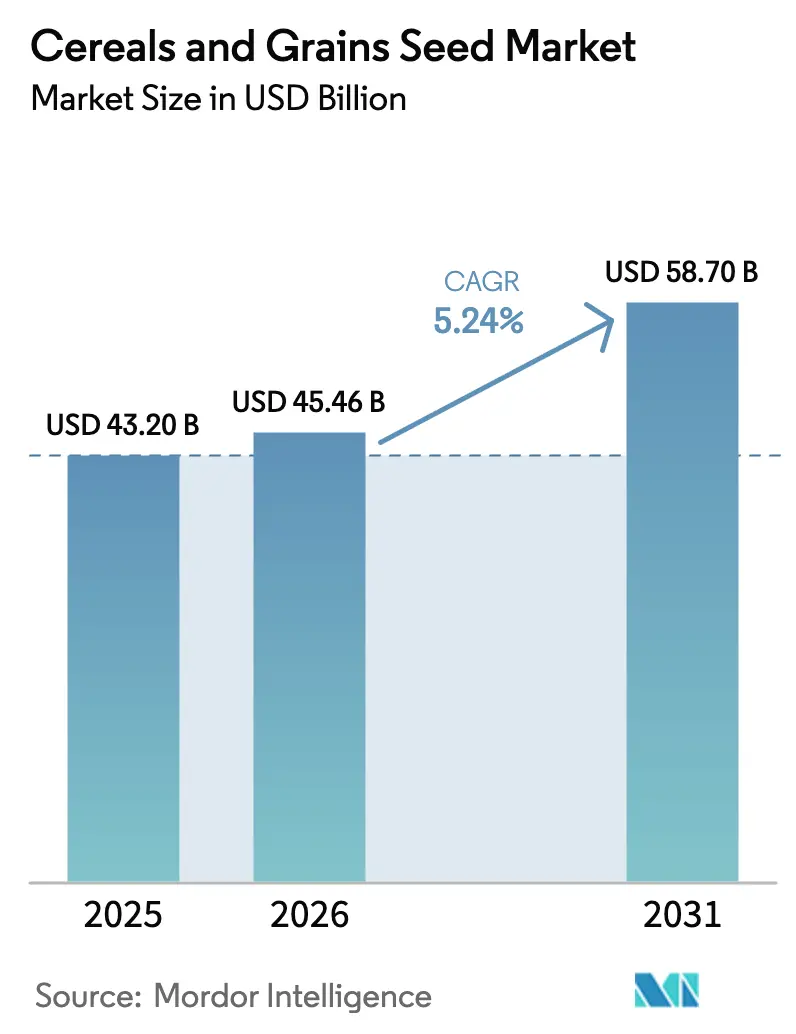

シリアル・穀物種子市場規模は2025年に432億米ドルと評価され、2026年の454億6,000万米ドルから2031年には587億米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは5.24%と推定されています。この成長パターンは、気候ストレス下でも安定したパフォーマンスを発揮しつつ、バイオ燃料・飼料・食料安全保障目標を支える高付加価値遺伝子への農家のシフトを反映しています。機械化種子生産の急速な進展は単位コストを削減し品質を向上させており、多国籍企業および地域企業が新規市場へ大規模に参入することを可能にしています。デジタル意思決定ツールやブロックチェーン・トレーサビリティへの需要の高まりにより、種子企業は販売する全袋に農業技術的助言を紐づけることを余儀なくされ、生産者ロイヤルティの強化とデータ収益化ストリームの創出につながっています。上位5社が世界収益の42.4%を占める中、競争は中程度の激しさを維持しており、ソルガム、自然受粉ニッチ市場、小規模農家向けの地域特化型ハイブリッドにおける成長余地が依然として存在します。

主要レポートポイント

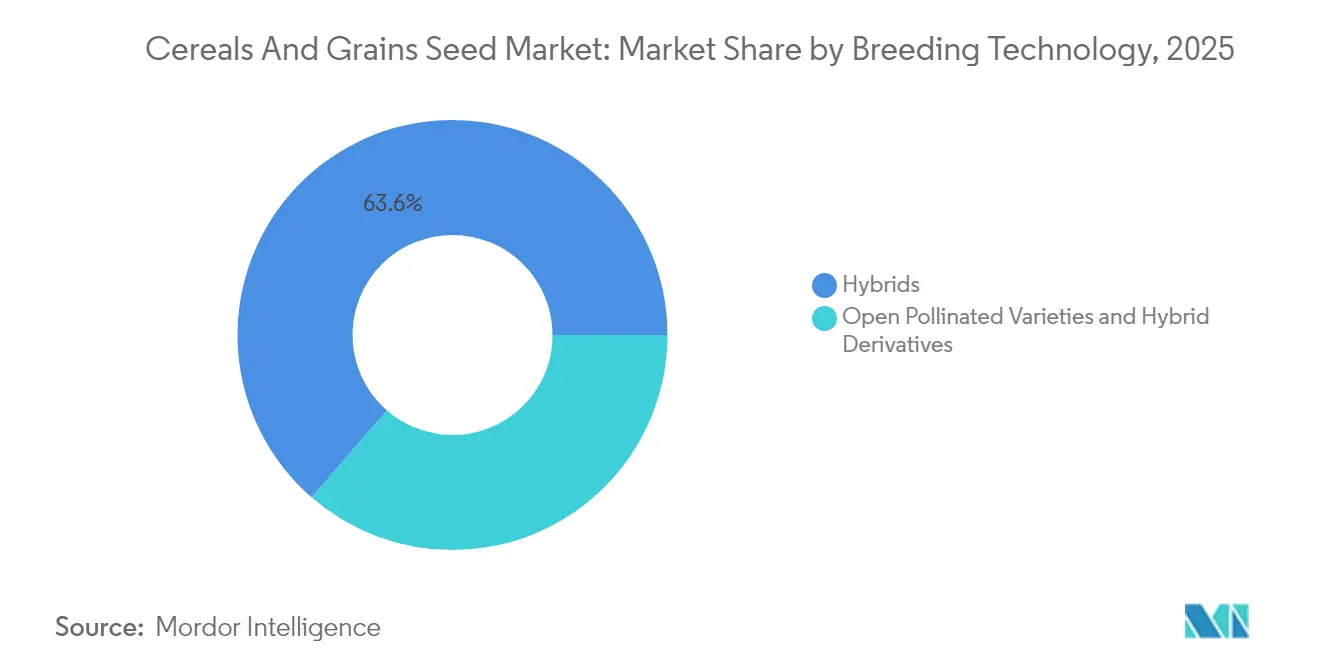

- 育種技術別では、ハイブリッドが2025年のシリアル・穀物種子市場シェアの63.62%を占め、2031年にかけて最速の5.33% CAGRを記録しました。

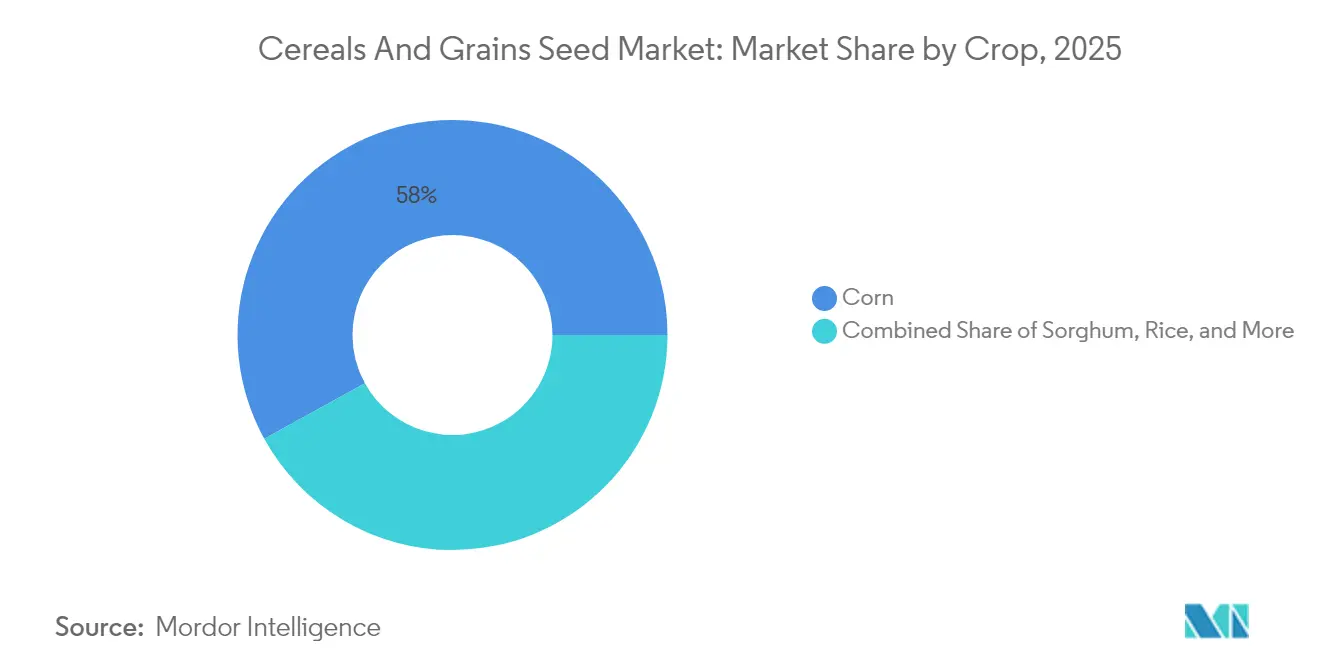

- 作物別では、トウモロコシが2025年のシリアル・穀物種子市場規模の58.02%のシェアを維持し、ソルガムが見通し期間中に最高の5.89% CAGRを記録しました。

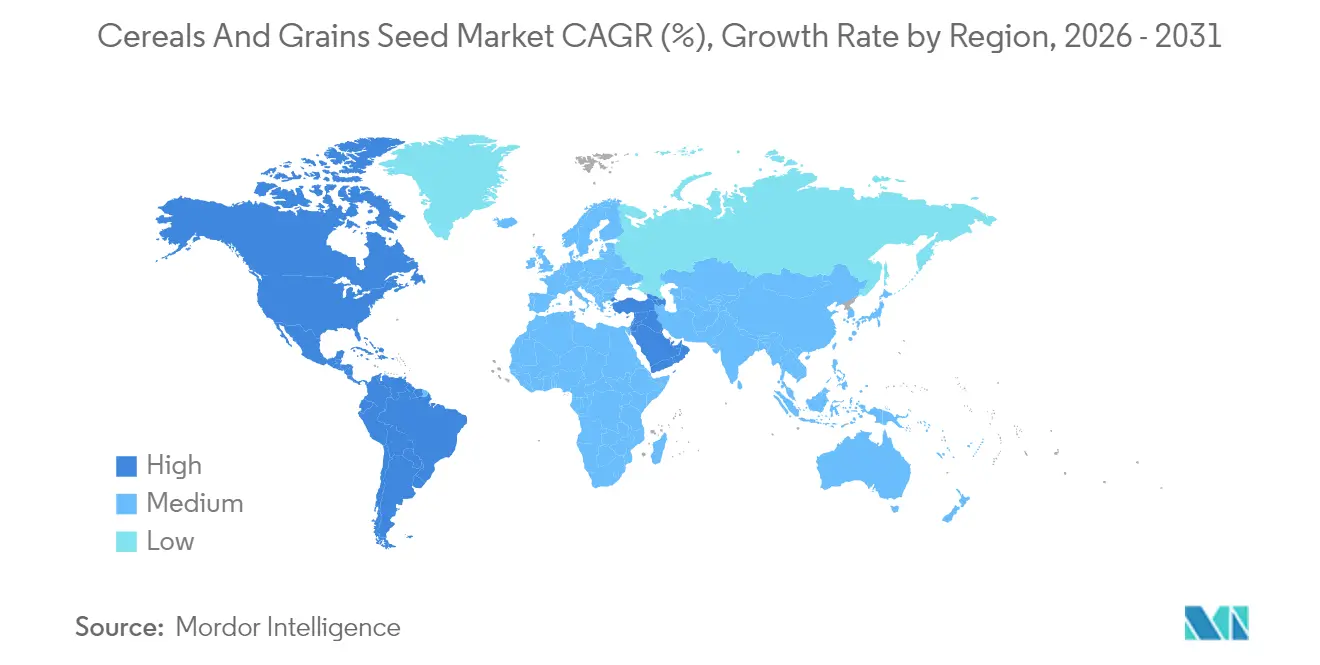

- 地域別では、北米が2025年に35.74%の収益シェアを保有し、同地域は2031年にかけて最速の6.85% CAGRを記録すると予測されています。

- 上位5社が2024年の世界収益の42.4%を支配しており、中程度に集中した市場であることが浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界シリアル・穀物種子市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッド穀物需要の増加 | +1.2% | アジア太平洋および南米での普及が最も強い世界規模 | 中期(2〜4年) |

| 機械化種子生産の拡大 | +0.8% | 北米・欧州が中核、ブラジル・アルゼンチンへ拡大 | 長期(4年以上) |

| 気候耐性遺伝子とバイオイノベーション | +0.9% | 干ばつ多発地域を優先的に対象とした世界規模 | 長期(4年以上) |

| トウモロコシ需要を促進する政府バイオ燃料義務 | +0.7% | 北米、ブラジル、および再生可能燃料基準を持つ欧州連合 | 中期(2〜4年) |

| デジタル種子選択プラットフォームの採用拡大 | +0.6% | 北米・欧州が早期採用、アジア太平洋が追随 | 短期(2年以内) |

| 形質展開を加速する精密農業データ | +0.5% | ハイテク普及率の高い先進農業経済圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド穀物需要の増加

ハイブリッド種子は自然受粉品種と比較して一貫して15〜30%の収量プレミアムをもたらすため、食料不安地域における小規模農家のアクセスに補助金を提供する政府や開発機関の動機付けとなっています。[1]出典:アフリカ緑の革命同盟(Alliance for a Green Revolution in Africa)、「AGRAはケニアの種子セクター変革を支援する」、agra.org 2024年にはケニアとナイジェリアで普及が加速し、ハイブリッドトウモロコシプログラムが普及サービスと最終流通業者を連携させました。種子企業はプレミアム価格設定を活用して形質スタッキングへの再投資を行い、干ばつ・害虫・栄養効率ニーズに対応するポートフォリオを拡充しています。初期コストが高いにもかかわらず、農家の投資収益率は販売可能余剰の増加により改善され、好循環的な普及サイクルを強化しています。生産者がハイブリッドの完全な遺伝的ポテンシャルを活かせるよう、穀物の取り扱い・保管・発芽に関する継続的な教育が引き続き不可欠です。

機械化種子生産の拡大

自動乾燥・精選・光学選別技術により生産コストが最大25%削減され、品質の均一性が高まり企業マージンが向上しています。アイオワ州、サンパウロ、バイエルン州の大規模施設では、種子のサイズと重量を精密な播種機仕様に合わせて調整する人工知能モジュールが統合されています。これらの効率化により、企業は生産を自国内または近隣にシフトする動機が生まれ、極端な気象事象時の物流リスクが軽減されます。メキシコ北部や沿岸ベトナムなど労働コストが低い地域は、企業がロボット工学と競争力のある賃金を両立させる中、グリーンフィールド投資を惹きつけています。ブロックチェーン対応のロット追跡は機械化と連携し、産地証明を可能にします。これは新興サステナビリティ基準のもとで増々要求されるようになっています。

トウモロコシ需要を促進する政府バイオ燃料義務

米国再生可能燃料基準(Renewable Fuel Standard)は毎年150億ガロンのトウモロコシエタノールの下限を保証し、高デンプンハイブリッドへの需要を下支えしています。[2]出典:米国環境保護庁(U.S. Environmental Protection Agency)、「再生可能燃料基準プログラム」、epa.gov ブラジルのRenovaBioプログラムは2028年までに18%のバイオ燃料混合を目標とし、欧州連合のREPowerEU計画も同様の意向を示しています。これらの政策は育種家がデンプン濃度と発酵性を高める形質を選択することを促進します。エタノール加工業者は予測可能な品質と引き換えに種子サプライヤーにプレミアム価格を保証するライセンス契約を締結しています。バイオ燃料目標は政治サイクルにより変動する可能性がありますが、現行法令は投資家が前向きに評価する堅固な中期的買い取り見通しを提供しています。

デジタル種子選択プラットフォームの採用拡大

種子遺伝子を土壌データと照合するスマートフォンアプリケーションおよびウェブダッシュボードは、特に米国コーンベルトの大規模農業経営において二桁台のユーザー成長を記録しています。[3]出典:米国農務省国家農業統計サービス(USDA National Agricultural Statistics Service)、「作物生産レポート」、nass.usda.gov 種子企業はサブスクリプション型農業技術サービスを組み込み、継続的な収益を生み出してカスタマーロックインを深めています。欧州では、農業テックスタートアップが衛星画像と局地気象予報を統合して生育期間中の管理調整を推奨し、種子投資収益率をさらに高めています。アフリカや南アジアの一部では接続性のギャップが残っていますが、官民パートナーシップが農村部ブロードバンドの拡大を目指しており、これはプラットフォーム普及を増幅させるトレンドです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トランスジェニック形質に関する規制の断片化 | -0.6% | 欧州連合およびアジア太平洋において特に複雑な世界規模 | 長期(4年以上) |

| フロンティア市場における偽造種子の侵入 | -0.5% | サブサハラアフリカ、東南アジア、南米の一部 | 中期(2〜4年) |

| 遺伝子編集形質の知的財産ライセンスのボトルネック | -0.4% | 技術移転と商業化に影響する世界規模 | 中期(2〜4年) |

| 極端な気象による種子生産の変動 | -0.3% | 世界の気候感受性生産地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トランスジェニック形質に関する規制の断片化

複数の管轄区域にわたる個別承認の取得には、単一形質あたり1,500万〜3,500万米ドルを追加で要する場合があり、小規模イノベーターを市場から締め出しています。規制の断片化により、企業は並行してフィールドトライアルを実施し、分離されたサプライチェーンを維持せざるを得ず、規模の経済が損なわれます。欧州連合のプロセスは最大5年を要する場合があり、米国の24ヶ月と比較されます。そのため、市場の断片化は農家による最先端の耐性形質へのアクセスを遅らせます。一部地域における遺伝子操作作物に対する根強い消費者の懐疑心が、コンプライアンス負担をさらに増大させています。

フロンティア市場における偽造種子の侵入

国際種子連盟(International Seed Federation)の調査によると、アフリカおよび東南アジアの一部では偽造種子が販売の20〜30%を占めると推定されています。偽造品はブランドの評判を損なわせ、期待された収量が実現しない場合に生産者の信頼を低下させます。多国籍企業は税関当局と連携して違法取引の取り締まりを行っていますが、国境の多孔性と検査能力の不足が取り締まりを妨げています。モバイルアプリによる認証と改ざん防止パッケージングが普及しつつありますが、小規模農家は正規種子にアクセスするためにより高いコストを負担しなければなりません。国家種子法が罰則を強化しない限り、偽造は本物のハイブリッド普及の妨げであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドの優位性が市場リーダーシップを拡大

ハイブリッドセグメントは2025年のシリアル・穀物種子市場シェアの63.62%を支配し、2031年にかけて5.33% CAGRで前進すると予測されており、シリアル・穀物種子市場における基盤的技術プラットフォームとしての地位を強固にしています。幅広い遺伝的多様性と形質スタッキング能力により、育種家は除草剤耐性と干ばつ耐性を単一のパッケージに統合することができ、変動する気象条件下でも農家の平均収入を向上させます。非トランスジェニックハイブリッドは遺伝子組換え生物の栽培を規制している西欧などの地域で引き続き重要であり、一方でトランスジェニックハイブリッドは南北アメリカおよびアジアの一部で拡大を続けています。ハイブリッドのシリアル・穀物種子市場規模は2026年に291億8,000万米ドルに達し、より多くの生産者がハイブリッドの提供する収量安定性を選択するにつれ、2031年までに378億2,000万米ドルを超えると予測されています。自然受粉品種は種子貯蓄に依存する小規模農家に対応していますが、降雨変動の増大により、これらのコミュニティさえも手頃なハイブリッド選択肢へとシフトしつつあります。

先進的分析がハイブリッド育種の進歩を支え、形質開発サイクルを短縮しています。企業は急速世代促進温室とゲノム予測ツールを組み合わせ、年間数千系統をスクリーニングして選抜精度を向上させています。BayerとCorteva はいずれも2024年に複雑な形質の編集効率において二桁の向上を報告しており、非生物的・生物的ストレスの両方を軽減するマルチスタックハイブリッドに向けた勢いを示しています。公的育種機関は前育種の遺伝資源を提供し、遺伝的基盤を広げ、将来の病害発生に対するバッファーを形成しています。研究コストが高いにもかかわらず、米国などの主要穀物輸出国における強固な知的財産保護が継続的な投資を促進しています。南米の一部でのアフリカン・ファールウォーム(秋の軍縮虫)の圧力増大など、抵抗性の問題が生じた場合、企業は迅速に新しい殺虫タンパク質の統合へ転換し、ハイブリッドの関連性を維持しています。

作物別:トウモロコシが優位を維持し、ソルガムが加速

トウモロコシは飼料・燃料・加工食品チェーンにおける中心的役割から、2025年のシリアル・穀物種子市場シェアの58.02%を占めました。トウモロコシのシリアル・穀物種子市場規模は2026年に266億2,000万米ドルに達し、バイオ燃料向けハイブリッドへの多額の投資を反映しています。政府の義務付けが予測可能な需要を保証し、エタノール工場に適したより清潔で均質な穀粒を提供できる先進的種子生産システムの拡大を促進しています。多国籍企業および独立育種家はいずれも、カンザス州やネブラスカ州などの主要州で繰り返し生じる脅威である華氏100度(摂氏約38度)を超える熱波に耐えられるトウモロコシ系統の開発にリソースを投入しています。収量の安定性は、拡大する養鶏・養豚産業に安定した穀物供給を必要とする畜産飼料業者を支えています。

ソルガムは2031年にかけてCAGR 5.89%で最も急成長している作物セグメントです。その本来的に低い水分要件が、テキサス州西部、オーストラリア中北部、南部アフリカの一部などの乾燥地帯における戦略的代替作物として位置付けています。遺伝的向上は倒伏耐性と穀粒消化率に焦点を当て、ソルガムの魅力を従来市場を超えて特殊ペットフードやグルテンフリー製品にまで広げています。アジアではハイブリッド米の採用が官民パートナーシップによる高収量系統の小規模農家への普及とともに増加し続けています。中国だけでも2028年までにハイブリッド米の作付面積を20%拡大する計画であり、先進種子への需要を下支えしています。小麦生産者は縞葉枯病耐性を優先し、育種家はマーカー補助選抜を活用してトランスジェニック規制を回避しながら持続的な耐性遺伝子をスタックし、欧州市場へのアクセスを維持しています。大麦、オーツ麦、ライ麦を含むその他の穀物は、醸造・朝食シリアル・特殊セグメントに対応し、サプライヤー競争が限られているためプレミアム価格を実現するニッチなハイブリッドプログラムの恩恵を受けています。

地域分析

北米は2025年のシリアル・穀物種子市場シェアの35.74%を占め、2031年にかけてCAGR 6.85%で最も急成長している地域でもあります。米国農務省(USDA)の支援的な規制枠組みと精密播種機の広範な普及が組み合わさることで、最先端ハイブリッドの急速な普及が確保されています。同地域の農家は可変レート播種とリアルタイム気象分析を活用し、プレミアム種子に体化された価値を最大化しています。アイオワ州立大学とサスカチュワン州の小麦ゲノミクスコンソーシアムなど研究大学間の国境を越えた協力が、遺伝資源交換を拡大し形質探索を加速しています。種子企業は米国コーンベルトとカナダのプレーリー州における生産能力の強化に注力し、確立されたサプライチェーンと強固な知的財産執行の活用を図っています。

南米はブラジルの好意的なバイオテク政策とアルゼンチンの干ばつ耐性トウモロコシハイブリッドの積極的な採用に牽引されて緊密に追随しています。反季節播種により、グローバル企業は北半球の冬季に世代を進めることで製品開発タイムラインを短縮しています。サントスとロサリオの港湾能力の拡張を含むインフラ整備が輸出のボトルネックを解消し、より迅速な商業化サイクルを可能にしています。地域のシード企業は形質ライブラリーへのアクセスを確保しつつ地域ブランド優位性を維持するために多国籍企業との合弁事業を設立しています。時折の為替変動にもかかわらず、生産者はブラジルが2030年までにトウモロコシ6,000万メートルトンを輸出するという計画を達成するのに必要な生産性を実現するために、高度な遺伝子技術に投資しています。

欧州は複雑な様相を呈しています。厳格な遺伝子組換え規制がトランスジェニック品の導入を遅らせており、育種家は外来DNA挿入を回避するゲノム編集技術の追求を余儀なくされています。マーカー補助選抜とスピードブリーディングが欧州サプライヤーの競争力維持を支援していますが、一部の高付加価値形質では南北アメリカに後れを取っています。農家は病害耐性とサステナビリティ資格を優先し、欧州連合のファーム・トゥ・フォーク戦略に沿っています。アジア太平洋は依然として多様性が高く、中国の種子近代化キャンペーンがハイブリッドトウモロコシと米への需要を促進する一方、インドの小規模農家構造は少量パックサイズと広範な販売店ネットワークを必要としています。中東とアフリカは慢性的な干ばつと輸入依存に直面していますが、公的研究機関および「アフリカ緑の革命同盟(Alliance for a Green Revolution in Africa、AGRA)」などの連携による戦略的投資が、今後10年間における気候スマート種子のより広範な普及の土台を築きつつあります。

競合環境

シリアル・穀物種子市場は中程度の集中度を示しており、上位5社が世界収益の42.4%を支配しています。Bayerは統合的な作物保護とデジタル農業スイートを提供することで市場をリードする地位を維持し、種子のみに特化した競合他社との差別化を図っています。Corteva は独自形質と全国数千の小売拠点に広がる広範な販売店ネットワークを組み合わせ、米国トウモロコシ遺伝子市場での支配力を維持し続けています。Syngenta はソルガムおよびハイブリッド小麦セグメントにおける存在感を強化し、困難な環境に適したハイブリッドを開発するグローバルな研究能力を活用しています。

技術とデータの進歩が競合環境を再形成しています。CRISPR種子形質に関連する特許出願が大幅に増加しており、将来の市場リーダーシップを決定する上で編集プラットフォームの管理の重要性が高まっていることを示しています。多くの場合ベンチャーキャピタルに支援された新興プレーヤーは、合成生物学に注力してシリアルにおける窒素固定などの特殊形質を導入しようとしています。既存企業はオープンイノベーションイニシアチブを立ち上げることで対応し、スタートアップが先進的ナーセリーで形質をテストできるようにしながら、相互に有益な成果のための商業化権を保持しています。

地域の競合他社は公的セクターの育種プログラムとの協力により存在感を高めています。例えば、KWS SAATなど欧州拠点の種子企業がYuan Longping High-Techなどの企業とともに中国の海南省種子イノベーションゾーンで活動しており、グローバルな育種専門知識が急成長する種子市場に統合される様子が示されています。南米では、ブラジルの企業がブラジル種子・苗生産者協会(Associação Brasileira de Sementes e Mudas、ABRASEM)と緊密に連携して認証プロセスの合理化を図っています。業界全体でサステナビリティへのコミットメントが低投入ハイブリッドへの投資を促進しており、ブロックチェーン技術に支えられたトレーサビリティの取り組みが遺伝的真正性を消費者と規制当局に保証することを目指しています。

シリアル・穀物種子業界リーダー

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds(UPL Ltd.)

KWS SAAT SE and Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Valley Seedsはクウェクウェにおいて新しい小麦品種リンポポとザンベジの2品種を発売し、ジンバブエのパン用小麦輸入コストの削減に貢献しています。DCKファームズでの早期収穫は良好な結果をもたらし、1ヘクタールあたり6.5〜7メートルトンの平均収量を達成し、生産性とパン製造適性の両立を重視しています。

- 2025年7月:BASFとマレーシア農業研究開発機構(Malaysian Agricultural Research and Development Institute、MARDI)はマレーシアにおいてクリアフィールド米品種MR-CL3とMR-CL4の2品種を導入しました。これらの品種は強化された雑草管理能力と収量ポテンシャルの向上をもたらし、同地域における持続可能な米生産に貢献しています。

- 2024年10月:Nuziveedu SeedsはラビAビ2024年向けの小麦品種NWS-2214カナックを発表しました。この品種は高収量ポテンシャル、病害耐性、優れた穀粒品質を特徴としています。本品種はインドにおける小麦農家の生産性と収入の向上を目指しています。

世界シリアル・穀物種子市場レポート範囲

育種技術のセグメントとして、ハイブリッド、自然受粉品種・ハイブリッド派生品種が対象となっています。作物のセグメントとして、トウモロコシ、米、ソルガム、小麦が対象となっています。地域のセグメントとして、アフリカ、アジア太平洋、欧州、中東、北米、南米が対象となっています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫耐性ハイブリッド | ||

| その他の形質 | ||

| 自然受粉品種・ハイブリッド派生品種 | ||

| トウモロコシ |

| 米 |

| ソルガム |

| 小麦 |

| その他の穀物・シリアル |

| アフリカ | 国別 | エジプト |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫耐性ハイブリッド | |||

| その他の形質 | |||

| 自然受粉品種・ハイブリッド派生品種 | |||

| 作物 | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 地域 | アフリカ | 国別 | エジプト |

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。農家保存種子は商業的にラベル付けされていないため範囲外としていますが、農家保存種子のごく一部が農家間で商業的に交換されていることも認識しています。また、調査範囲は栄養繁殖作物および植物部位を除外しており、これらは市場で商業的に販売される場合があります。

- 作物栽培面積 - 異なる作物の作付面積を算出する際には、総作付面積を考慮しています。食料農業機関(FAO)による「収穫面積」とも呼ばれ、季節を問わず特定の作物の下で耕作された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定種子・品質種子を使用して当該シーズンに植え付けられた総作物面積のうち、播種された面積の割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境において作物を栽培するプロセスとして定義しています。これにはビニールハウス、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物など異なる作物カテゴリーを含む畑作物です。 |

| ナス科(Solanaceae) | トマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科(Cucurbits) | 約95属に約965種が含まれるウリ科を指します。本調査で考慮された主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科(Brassicas) | キャベツおよびカラシ科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類(Roots & Bulbs) | 根菜・球根セグメントには、玉ねぎ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などが含まれます。 |

| ハイブリッド種子 | 交差受粉を管理し、2つ以上の品種または種を組み合わせることによって生産される第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むよう遺伝子組換えされた種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉により生産される種子です。 |

| 自然受粉品種・ハイブリッド派生品種 | 自然受粉品種は、同一品種の他の植物とのみ交差受粉するため、形質が安定した種子を生産します。 |

| その他のナス科(Other Solanaceae) | その他のナス科に含まれる作物は、ピーマンおよび各国の地域に応じたその他のさまざまなコショウ類です。 |

| その他のアブラナ科(Other Brassicaceae) | その他のアブラナ科に含まれる作物は、ダイコン、カブ、芽キャベツ、ケールです。 |

| その他の根菜類・球根類(Other Roots & Bulbs) | その他の根菜・球根に含まれる作物は、サツマイモとキャッサバです。 |

| その他のウリ科(Other Cucurbits) | その他のウリ科に含まれる作物は、ヒョウタン(ひょうたん、ニガウリ、ヘチマ、ヘビウリ、その他)です。 |

| その他の穀物・シリアル(Other Grains & Cereals) | その他の穀物・シリアルに含まれる作物は、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、キビ、ライ麦です。 |

| その他の繊維作物(Other Fibre Crops) | その他の繊維に含まれる作物は、麻(ヘンプ)、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックです。 |

| その他の油糧種子(Other Oilseeds) | その他の油糧種子に含まれる作物は、落花生、大麻の実、マスタード種子、ヒマ種子、サフラワー種子、ゴマ種子、亜麻仁です。 |

| その他の飼料作物(Other Forage Crops) | その他の飼料に含まれる作物は、ナピアグラス、オーツグラス、シロクローバー、ライグラス、チモシーです。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類(Pulses) | 豆類に含まれる作物は、キバナエンドウ、レンズ豆、ソラマメ・ウマ豆、ベッチ、ヒヨコ豆、ササゲ、ルピナス、バンバラ豆です。 |

| その他の未分類野菜(Other Unclassified Vegetables) | その他の未分類野菜に含まれる作物は、アーティチョーク、キャッサバの葉、ポロネギ、チコリ、サヤインゲンです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因を利用可能な市場の過去データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースで行います。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリスト判断が、調査対象市場の専門家による一次調査の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム