水耕栽培市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

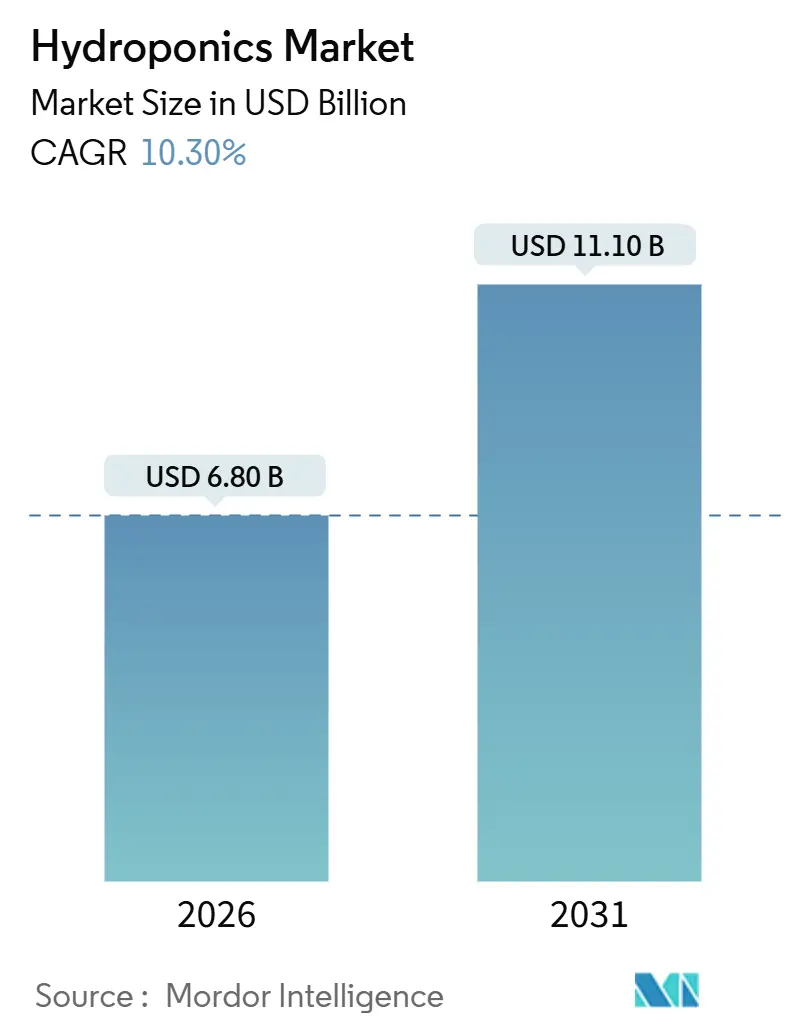

| 市場規模 (2026) | 6.80 十億米ドル |

| 市場規模 (2031) | 11.10 十億米ドル |

| 成長率 (2026 - 2031) | 10.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水耕栽培市場分析

水耕栽培市場規模は2026年に68億米ドルと推定され、予測期間中の10.30%のCAGRに支えられ、2031年までに111億米ドルに達する見込みである。土地利用可能性への構造的な圧力、気候変動、水コストの上昇が、栽培者が土壌栽培から閉鎖循環システムへと転換するにつれて需要を下支えしている。温室水耕栽培が価値創出において優位を占める一方、屋内垂直農場セグメントは、周年供給と短い配送半径を優先する都市食料安全保障アジェンダに応える形で加速している。政府の研究助成金、特に米国農務省(USDA)プログラムは、管理環境研究に年間1,000万米ドルを配分しており、水耕栽培技術を実験的なニッチではなく主流の食料安全保障手段として位置づけている[1]出典:米国農務省国立食品農業研究所、「7 USC 5925g – 特用作物研究イニシアチブ」、NIFA.usda.gov。小売業者は厳格なトレーサビリティ基準を満たす農薬不使用の農産物を好み、それによって葉物野菜の採用を後押しする一方、バイオファーマのバイヤーはハーブをより高いマージン軌道へと引き込んでいる。自動化の専門家や照明のイノベーターがバリューチェーンの異なる地点から参入できるため、競争の断片化は続いているが、大手事業者は購買力を確保するためにフットプリントを拡大している。低排出農産物に対するカーボンクレジットの収益化は、再生可能エネルギーに投資する栽培者に並行した収益源を加え、技術への追加的な勢いを生み出している。

主要レポートの要点

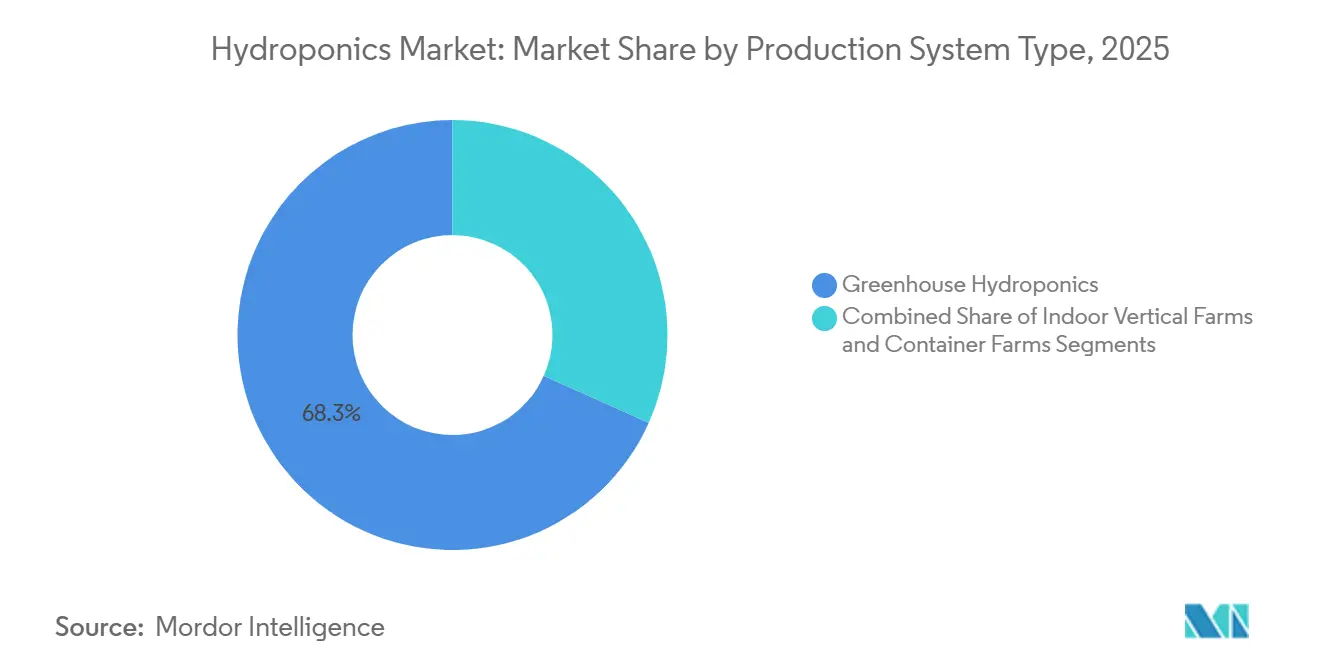

- 生産システムタイプ別では、温室水耕栽培が2025年の水耕栽培市場規模の68.3%を占めてリードし、屋内垂直農場は2031年までに13.4%のCAGRで拡大すると予測されている。

- 作物タイプ別では、葉物野菜が2025年の価値の47.2%を占め、ハーブおよびマイクログリーンは2031年までに12.6%のCAGRで成長すると予測されている。

- 生産規模別では、大規模商業施設が2025年の水耕栽培市場シェアの55.8%を占め、小規模システムは2026年から2031年にかけて13.3%のCAGRで成長すると予測されている。

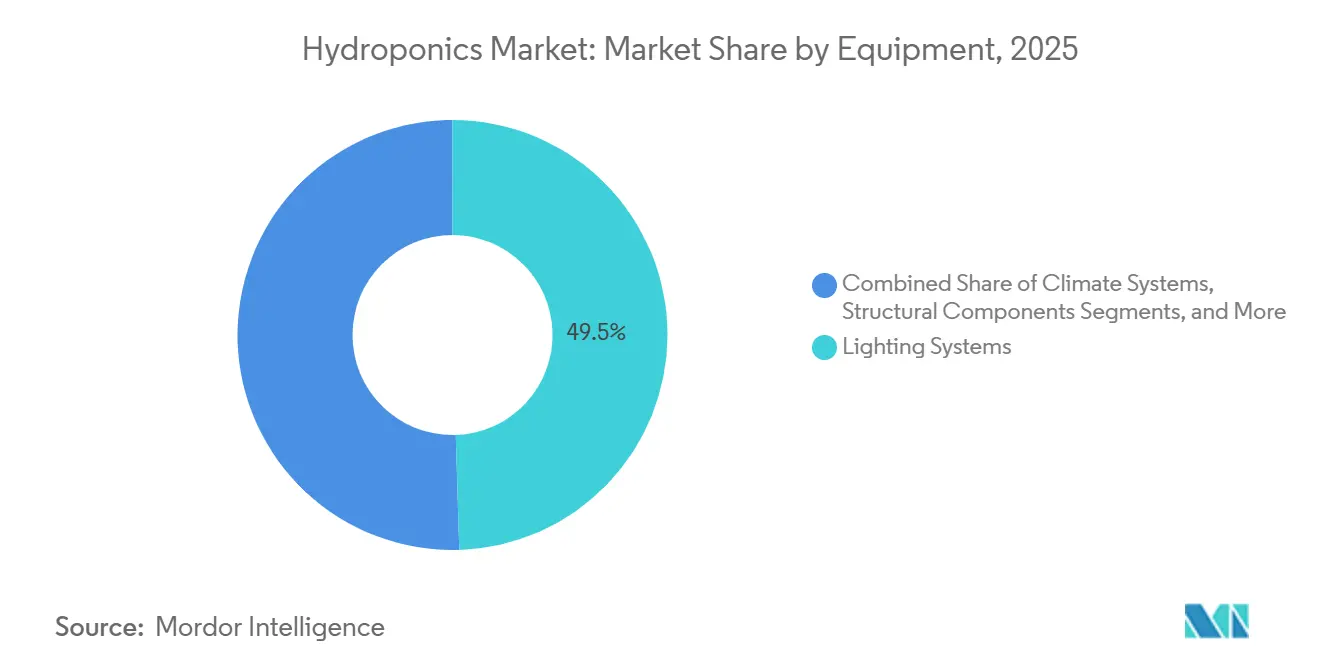

- 設備別では、照明システムが2025年の水耕栽培市場の49.5%を占め、気候システムは2031年までに12.8%のCAGRを記録すると予測されている。

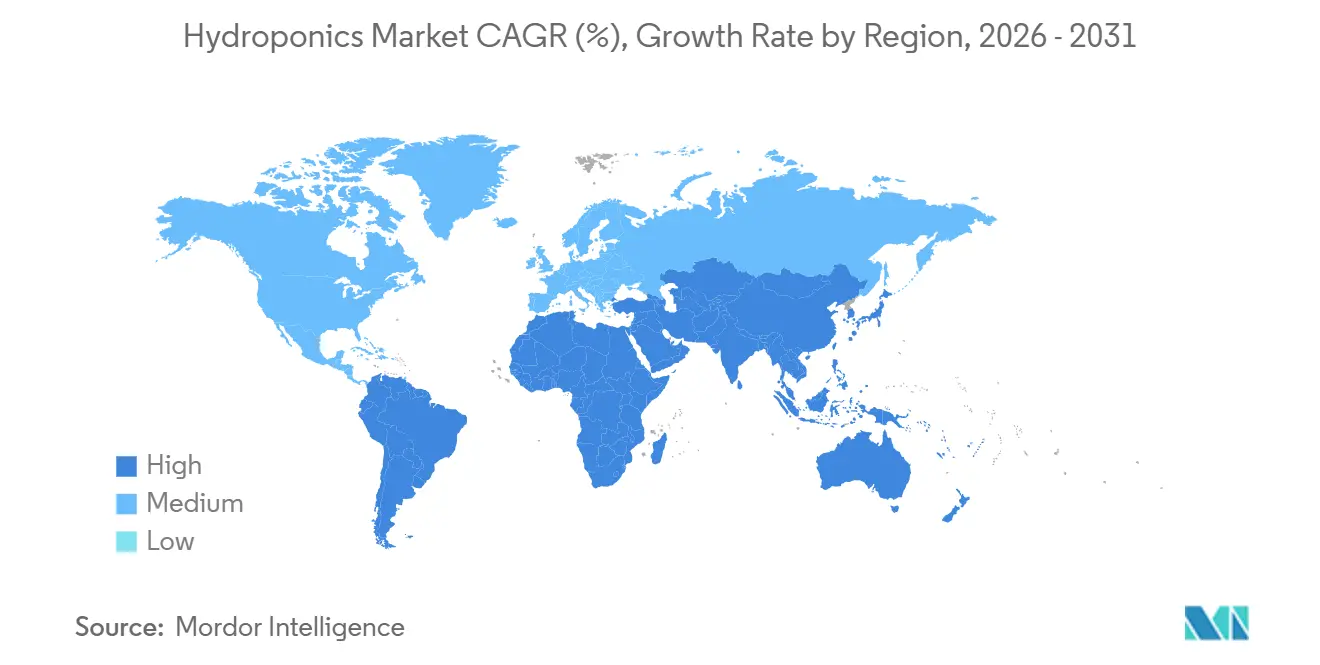

- 地域別では、欧州が2025年の水耕栽培市場収益の34.3%を占め、アジア太平洋地域は2031年までに12.2%のCAGRで最も速い地域拡大が見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水耕栽培市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 管理環境食料安全保障イニシアチブ | +2.1% | アジア太平洋、中東、北米 | 中期(2~4年) |

| 一人当たり耕作可能地の減少 | +1.8% | アジア太平洋および中東 | 長期(4年以上) |

| 周年生産の優位性 | +1.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| カーボンクレジット収益の積み上げ | +0.9% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| 医薬品グレード原料の需要 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 都市廃水再利用規制 | +0.6% | 欧州、中東、アジア太平洋の都市中心部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

管理環境食料安全保障イニシアチブ

国家プログラムは現在、気候ショックを緩和する重要インフラ戦略の中に水耕栽培を位置づけている。米国農務省(USDA)は7 USC 5925gに基づき都市農業および屋内農業に資金を提供し、研究助成金を商業的実行可能性を実証するパイロット施設へと転換している。日本の農林水産省(MAFF)は2030年までにスマート農業の採用率50%を目標とし、台風シーズン中の生産を安定させる管理環境を優先している。中国の国家スマート農業行動計画は、施設農業パイロットにおけるモノのインターネット(IoT)と人工知能の使用を義務付け、それによって国内投資を加速させている[2]出典:農業農村部、「国家スマート農業行動計画」、Moa.gov.cn。インドのデジタル農業ミッションは精密農業インフラに2,817クロールピー(3億3,800万米ドル)を充当し、クリーンプラントプログラムは無病苗材料に1,765.67クロールピー(2億1,200万米ドル)を投入している[3]出典:農業農民福祉省、「デジタル農業ミッション」、Agricoop.nic.in。これらの政策は資金調達コストを圧縮し、規制経路を標準化することで、かつて水耕栽培を資本集約的と見なしていた商業栽培者の間での採用を加速させている。

一人当たり耕作可能地の減少

土地不足は土壌なし栽培の経済的根拠を強化している。国連食糧農業機関(FAO)は、2000年から2024年にかけて世界の一人当たり耕作可能地が0.24ヘクタールから0.20ヘクタールへと20%減少したことを記録している。アジア太平洋における都市のスプロール現象と中東における水制約は、土壌農業の拡大余地を限定している。水耕栽培は、生産を垂直に積み重ねるか、屋上や倉庫などの非耕作地にシステムを設置することで、使用可能な栽培面積を最大80倍に増やす。オランダは農地が乏しいにもかかわらず、温室クラスターを活用して高収量野菜を輸出しており、土地がもはや制限要因でなくなった場合の潜在的なレバレッジを示している。一人当たりの耕作可能面積がますます希少になるにつれ、特に高密度都市近郊では、垂直インフラのコスト便益が土地取得を上回る。

周年生産の優位性

信頼性は棚上での一貫した供給を求める小売業者を引き付ける。Village Farms International Inc.はテキサスとカナダの温室から年間を通じてトマトとキュウリを出荷し、気象関連の不足からサプライチェーンを緩衝する複数年契約のもとで操業している。Plenty Unlimited Inc.は2024年に7-Elevenと1,300店舗への供給契約を締結し、屋内農場を活用して季節変動を緩和している。管理環境はプログラム可能な照明と栄養素供給により、霜、干ばつ、害虫による作物損失を削減し、葉物野菜の収穫サイクルを最短30日に短縮する。小売業者は予測可能な量のために水耕栽培サプライヤーを好み、それがプレミアム価格設定と長期需要を支えている。

医薬品グレード原料の需要

バイオ医薬品企業は、組換えタンパク質や栄養補助食品の抽出のために汚染物質のないバイオマスを重視している。科学図書館(PLOS)バイオロジーの査読済み研究は、植物分子農業を、無菌で厳密に管理された施設に依存する重要なバイオ製造の柱として検証している。AeroFarms Inc.は屋内環境での速成育種と植物化学物質生産に特化したAgXサイトを運営しており、高マージンの医薬品契約が垂直農場の設備投資を正当化する方法を示している。カナダ保健省の2024年ガイダンスは、水耕栽培を遺伝子流動を防ぐ封じ込め戦略として公式に位置づけ、このセグメントをワクチンおよび抗体パイプラインのサプライヤーとして位置づけている。食品グレード製品の価値の10~50倍に達することが多いプレミアム価格設定は、運営費を相殺し、生鮮農産物価格の変動からマージンを保護する。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模システムの高い設備投資 | −1.4% | 新興市場で最も強く、世界全体 | 短期(2年以内) |

| 人工照明のエネルギーコスト感応度 | −1.1% | 欧州および中東で深刻、世界全体 | 短期(2年以内) |

| 微量栄養素排出規制の強化 | −0.6% | 北米、欧州、中東の都市中心部 | 中期(2~4年) |

| 水耕栽培投入物向け種子遺伝学の限界 | −0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模システムの高い設備投資

ターンキー垂直農業システムは1平方メートル当たり1,000米ドルを超えることがあり、小規模投資家にとって回収期間が7年を超えることが多い。大規模事業者の多くは歴史的に自動化施設の資金調達に多額のベンチャー資金に依存してきたが、Kalera PLCの第11章申請に見られるように、資本集約性は高度にレバレッジされた拡大戦略において課題であることが証明されている。Village Farms International Inc.は2025年に生鮮農産物部門を4,000万米ドルと37.9%の株式持分で民営化することを選択し、バランスシートを合理化する構造的な圧力を示している。初期投資リスクを軽減するため、小規模栽培者はますます設備投資を運営費へとシフトするモジュール式またはリース型栽培形態を好み、柔軟性を高め財務リスクを低減している。

人工照明のエネルギーコスト感応度

発光ダイオード(LED)アレイを使用する屋内農場は、1キロワット時当たり12米セントで生産する収益を超える可能性のある不安定な電力価格に直面している。米国エネルギー情報局(EIA)は産業平均を1キロワット時当たり7.5米セントと算定しているが、カリフォルニア州と北東部はより高く、マージンを圧縮している[4]出典:米国エネルギー情報局、「電力月報」、EIA.gov。SignifyのGreenPower LEDトップライティングコンパクト2.0は光合成光子効率を向上させ、1キログラム当たりのキロワット時を削減するが、採用には小規模事業者を圧迫する設備投資が必要である。中東の電力会社はより高い産業用料金を課しているため、Plenty Unlimited Inc.とMawaridのような合弁事業はコストを安定させるためにオンサイト太陽光発電を含めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産システムタイプ別:垂直農場が都市密度プレミアムを獲得

温室水耕栽培は2025年収益の68.3%を生み出し、テキサスにある550万平方フィートのVillage Farms International Inc.の施設と、日光と廃熱回収を組み合わせた広大なオランダのクラスターに支えられている。屋内垂直農場は、自治体が冷蔵輸送を最小化しながら強靭なラストマイルサプライチェーンを追求する中、2031年までに13.4%のCAGRで成長すると予測されている。コンテナベースの水耕栽培システムはニッチ市場を代表するものの、機関、研究、緊急対応の場面に適したモジュール式で迅速に展開可能なユニットを通じて、遠隔地および分散型の需要に引き続き対応している。

自動化は労働コストを圧縮し、垂直構造と温室の間の歴史的なコスト格差を縮小している。SignifyのLEDは消費電力を削減し、電力集約型地域での高層栽培タワーをより実現可能にしている。Plenty Unlimited Inc.のMawaridとの6億8,000万米ドルの合弁事業は、従来の温室冷却がコスト的に困難な中東の資本が垂直プラットフォームに引き寄せられていることを示している。照明とロボティクスが成熟するにつれ、水耕栽培市場は希少な都市土地を活用する多層形式へとさらにシフトするだろう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:ハーブがバイオファーマ契約で急増

葉物野菜は2025年の水耕栽培市場規模の47.2%を占め、水耕栽培者の回転率とキャッシュフローを最大化する30~45日の収穫サイクルに牽引されている。ハーブおよびマイクログリーンは、医薬品および栄養補助食品のバイヤーがトレーサブルな植物化学プロファイルを持つ農薬不使用のバイオマスを求める中、2031年までに12.6%のCAGRを記録すると予測されている。トマト、キュウリ、ピーマンは合わせて第2位の価値ブロックを形成し、スーパーマーケット契約に沿った周年量を生産するためにハイワイヤー温室システムを活用している。

医薬品の採用が収益ポテンシャルを再定義している。AeroFarms Inc.は医薬品開発者と提携して特殊抽出物を生産しており、栽培者がコモディティ農産物から有効成分供給へとピボットできる方法を示している。葉物作物の優位性は大きな消費者基盤の近くで続くだろう。なぜなら急速なサイクルが運営費を相殺するからだが、高価値ハーブのマージン上昇はエネルギー変動に対するバッファーとして機能する。長期的には、水と省エネフットプリントが優れた作物に報いるカーボン価格スキームが、優れた効率指標を持つ作物への生産シフトをさらに促進する可能性がある。

生産規模別:小規模都市施設がラストマイル物流を変革

大規模施設は2025年の水耕栽培市場シェアの55.8%を占め、エネルギーと栄養素の購買力の増大、および全国小売業者との複数年契約に牽引されている。小規模サイトはコンテナ農場と屋上温室が配送距離と低温輸送損失を削減し、都市の持続可能性義務を満たす中、13.3%のCAGRで拡大している。中規模事業者は地域の食料品ネットワークにサービスを提供しているが、大手競合他社とプレミアム都市ブティックの両方からマージン圧力を受けている。

BrightFarms(Cox Enterprises)は2024年12月にヨークビルに温室を開設し、計画された3つのハブの最初のものとなった。このイニシアチブは、規模の経済を維持し全国小売ネットワークと統合しながら、分散型水耕栽培生産のための大規模施設の活用を示している。Gotham Greensが管理するような中規模都市水耕栽培モデルは、土地制約を克服するために屋上スペースを活用している。これらの施設は収穫後数時間以内に地域の食料品パートナーに供給し、製品の鮮度を確保している。小規模レベルでは、モジュール式およびターンキーのコンテナベース水耕栽培システムが、レストラン、教育機関、コミュニティ事業者によってますます採用されており、専用施設の資本負担なしに超ローカルな調達を可能にしている。

設備別:照明が優位を占め気候制御が加速

照明システムは2025年の水耕栽培市場の49.5%を占め、発光ダイオードアレイが栽培者にとって最大の単一購入品であることを確認している。SignifyのGreenPower LEDトップライティングコンパクト2.0は光合成光子効率を向上させ、水耕栽培農場事業者が農産物1キログラム当たりのキロワット時使用量を削減し、電力価格変動からマージンを保護できるようにしている。水耕栽培温室生産者は低放射時間帯に日光を補完するためにハイブリッド照明を使用し、屋内垂直農場はより高いコストながら一貫した収量を達成するためにフルスペクトル照明器具に依存している。構造フレーム、灌漑部品、ポンプは支出において次位に続くが、ランプやドライバーよりも交換サイクルが長く、水耕栽培生産モデル全体で照明が最優先予算項目であり続けている。

気候システムは最も成長が速く、事業者が栽培室の成長条件を安定させるために高度な暖房、換気、冷却システムを採用する中、2026年から2031年にかけて12.8%のCAGRで成長すると予測されている。現代のシステムは温度、湿度、二酸化炭素管理を照明スケジュールと統合し、追加の床面積を必要とせずにバイオマス生産量を向上させている。コンテナ農場と屋上温室は都市エネルギー規制を満たすためにモジュール式チラーと熱回収換気装置を設置し、大規模サイトはより厳格な栄養素排出規制に準拠するためにセンサーネットワークを改修している。再生可能エネルギーと水循環義務が増加するにつれ、栽培者はポンプ、ファン、投与バルブを同期させ、管理環境施設を最適化するインテリジェント気候プラットフォームに投資している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の水耕栽培市場収益の34.3%を占め、オランダの温室輸出と水再利用のイノベーションを促進した欧州連合(EU)の厳格な排出規制に牽引されている。地域成長は明らかであるが、すでに高い生産能力と上昇する電力コストによって抑制されている。ドイツ、英国、フランス、スペインは面積拡大ではなく、LEDへの改修とプロセスの自動化による効率向上に注力している。ロシアは技術アクセスの課題に直面しており、スカンジナビア諸国は地熱と水力を活用したカーボンニュートラル温室を実験している。

アジア太平洋は12.2%のCAGRで他の主要地域を上回り、リードする見込みである。中国の2024年11月の「スマート農業行動計画」は、水耕栽培に特に焦点を当てたIoT駆動の管理環境に国家資金を配分している。インドのデジタル農業ミッションは精密農業および管理環境システムに2,817クロールピー(約3億3,800万米ドル)を配分し、水効率と収量安定性を高めるための水耕栽培の採用を促進している。日本は2030年までにスマート農業の採用率50%を目指し、台風耐性と気候制御生産のための水耕栽培に焦点を当てている。オーストラリアでは、都市部への新鮮な農産物の安定供給を確保するため、沿岸都市近郊で水耕栽培温室サイトが拡大されている。一方、東南アジアの都市中心部は輸入農産物への依存を減らすために垂直水耕栽培を実験している。

北米では、米国農務省からの資金援助、ならびにVillage Farms International Inc.やPlenty Unlimited Inc.などの企業による投資が市場成長を牽引し、大規模な管理環境農業を推進している。中東では、アラブ首長国連邦やサウジアラビアなどの国々が輸入コストを削減し地下水を保全するために水耕栽培システムに投資しており、アブダビの10ヘクタールのアグテックパーク構想がその例として挙げられる。南米では、ブラジルとアルゼンチンの都市水耕栽培プロジェクトが進展を牽引している。一方、アフリカでは、電力網の信頼性に関する課題があるにもかかわらず、南アフリカとケニアでの的を絞った展開が収穫後損失に対処するために水耕栽培を活用している。

競合ランドスケープ

水耕栽培市場は断片化したままであり、地域の専門業者やニッチ事業者が大手プレーヤーと並んで繁栄できる環境にある。Village Farms International Inc.は550万平方フィートの温室フットプリントを活用して北米と欧州全体で大量契約を確保している。Plenty Unlimited Inc.はMawaridとの6億8,000万米ドルのパートナーシップを通じて中東全域に垂直農場を建設し、その存在感を高めた。Gotham Greens Inc.とBrightFarmsは近接生産と自動化を重視し、労働間接費を削減しながら鮮度プレミアムを獲得している。

水耕栽培市場の戦略は主に3つの分野に焦点を当てており、規模化された管理環境システムによるコストリーダーシップの達成、水効率の高い水耕栽培設備による都市近接性の活用、および精密な栄養素管理による高価値作物への特化が含まれる。AeroFarms Inc.は第3の戦略を体現しており、水耕栽培の精密性を活用して医薬品グレードのバイオマスを生産し、従来のコモディティ農産物の上流に企業を位置づける研究開発主導モデルを採用している。Signifyのような設備プロバイダーはニッチな機会に取り組み、水耕栽培専用LED技術の効率向上に注力している。さらに、栄養素排出とカーボン報告に関する規制の強化が閉鎖循環水耕栽培システムの採用を促進している。このトレンドはIoTセンサー、AI駆動の気候制御、循環水処理技術の統合を加速させる一方、新規参入者の参入障壁を高めている。

現在の水耕栽培市場では、技術採用は競争上の優位性ではなく基本的な要件となっている。効率性、トレーサビリティ、規制遵守に関する高まる基準を満たせない事業者は小売業者との契約を失うリスクがある。一方、資本力のある企業は合併、合弁事業、民営化の取り組みを通じて水耕栽培能力を統合している。このトレンドは、業界内の継続的な統合を反映したVillage Farms International Inc.の2025年の再編計画に例示されている。

水耕栽培産業リーダー

Gotham Greens

BrightFarms(COX Enterprises, Inc)

Village Farms International Inc.

AeroFarms Inc.

Plenty Unlimited Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:米国コネチカット州ハートフォードの市当局がLevo Internationalの水耕栽培都市農場に特別許可を承認した。この承認により、周年温室の開発、水耕栽培教育プログラム、および年間23.0メートルトン以上の予測生産量の実現が可能となる。

- 2025年8月:Sun CapitalがGrowUp Farmsを英国で買収し、水耕栽培レタスおよびサラダ葉生産能力における財務再編と潜在的な成長を示した。この買収はGrowUp Farmsに運営効率を高め市場プレゼンスを拡大するために必要なリソースを提供することが期待されている。

- 2025年1月:Aerospring Hydroponicsがアラブ首長国連邦シャルジャのThemaar Al Emaratで2番目の商業水耕栽培農業パイロットプロジェクトを開始した。このプロジェクトは垂直エアロポニックシステムに焦点を当て、1平方メートル当たりの収量を約400%増加させながら水使用量を大幅に削減するよう設計されている。このイニシアチブは地域の食料安全保障を強化し、スケーラブルで持続可能な生産を促進することを目的としている。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、水耕栽培市場を、植物を土壌なしで栽培し、代わりに不活性培地または循環水中のミネラル豊富な栄養液を供給することで生成される、インプット、システム、および農産物収益の販売として定義しています。

アクアポニクス、土壌ベースの温室、または従来の露地環境で行われる生産は含まれません。

セグメンテーション概要

- 生産システム別

- 温室水耕栽培

- 屋内垂直農場

- コンテナ農場

- 作物タイプ別

- 葉物野菜

- トマト

- キュウリ

- ピーマン

- ハーブおよびマイクログリーン

- 設備別

- 照明システム

- 灌漑部品およびポンプ

- 気候システム

- 自動化および制御システム

- 構造部品

- 生産規模別

- 大規模

- 中規模

- 小規模

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- オランダ

- 英国

- フランス

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、オランダ、日本、UAEの商業栽培者、ならびに機器インテグレーターおよびインプット調合業者にインタビューを実施しました。これらの対話により、導入面積、平方メートル当たりの標準収量、トマトおよび葉物野菜の現在の平均販売価格(ASP)、ならびに投資回収の見通しが明確化され、公開データでは部分的にしか把握できなかったモデルドライバーの調整が可能となりました。

デスクリサーチ

FAO作物収量シリーズ、USDA-ERS野菜価格ファイル、Eurostat温室構造データ、基材および栄養塩に関するUN Comtrade輸送コード、ならびに国際温室野菜生産協会が発行したホワイトペーパーなど、公開されている権威ある情報源から証拠の第一層を構築しました。企業の10-K、投資家向け資料、および主要ビジネス紙は、システムコストおよび設備能力に関する発表の詳細を補完し、D&B HooversおよびFactivaは、生産者収益を裏付ける入手困難な財務項目を提供しています。これらの参考資料は、当社がスクリーニングした統計的、貿易的、および企業的シグナルの組み合わせを示しており、データ検証の過程で他の多くの二次情報源も参照しました。

市場規模の算定と予測

トップダウンの「栽培面積×平均収量×ASP」再構築により、国家統計から2024年の温室床面積と導入比率を取得し、これをサンプリングされた流通業者の出荷量(唯一のボトムアップ接点)と照合します。モデルの主要変数には、基材の交換サイクル、節水プレミアム、エネルギー価格の転嫁、平方メートル当たりの平均LED照度、および小売トマト価格の季節性が含まれます。多変量回帰を用いて各ドライバーを2030年まで予測し、シナリオ分析により水不足ショックのストレステストを実施した上で、中間値の見通しを公表します。

データ検証と更新サイクル

アウトプットは3つのゲートを通過します:過去版との自動分散スキャン、シニアアナリストによるピアレビュー、そして偏差が設定閾値を超えた場合の一次回答者への迅速な再確認。レポートは年次で更新され、重要なイベント、政策変更、または技術コストの急変が生じた場合には中間改訂が行われ、購入者が常に最新のベースラインにアクセスできるよう保証しています。

Mordorの水耕栽培ベースラインが信頼性を持つ理由

企業が異なる作物ミックスを選択したり、機器収益を別途計上したり、為替レートを旧来の水準で固定したりするため、公表数値はしばしば異なります。Mordor Intelligenceによれば、スコープの慎重な整合、リアルタイムの通貨換算、および年次更新サイクルにより、こうした乖離を最小化しています。

他の調査との主要なギャップ要因は、ハードウェア収益が一括計上されているかどうか、トマトとレタス以外の作物バスケットの幅、および生産者レベルのASP上昇の取り扱い方に集中しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.95 B(2025年) | Mordor Intelligence | - |

| USD 5.20 B(2023年) | Global Consultancy A | 基準年が古く、水耕栽培機器収益を除外している |

| USD 5.00 B(2023年) | Industry Journal B | 静的なASPを使用し、スコープをガラス温室内で栽培された野菜に限定している |

総合的に見ると、この比較は、Mordorの厳格な変数選択と年次データ更新が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の水耕栽培市場規模はどのくらいか?

水耕栽培市場規模は2026年に68億米ドルであり、10.30%のCAGRで2031年までに111億米ドルに達する見込みである。

どの生産システムが収益をリードしているか?

温室水耕栽培が2025年の世界販売の68.3%を占めているが、屋内垂直農場は13.4%のCAGRでより速く成長している。

なぜハーブとマイクログリーンが最も成長の速い作物グループなのか?

医薬品および栄養補助食品企業がトレーサブルで汚染物質のないハーブとマイクログリーンにプレミアムを支払い、2031年までに12.6%のCAGRを牽引している。

2031年まで最も速く成長する地域はどこか?

アジア太平洋が12.2%のCAGRでリードし、中国、インド、日本全体のスマート農業プログラムへの国家投資に牽引されている。

最終更新日: