ハードディスクドライブ(HDD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 51.82 十億米ドル |

| 市場規模 (2031) | 69.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

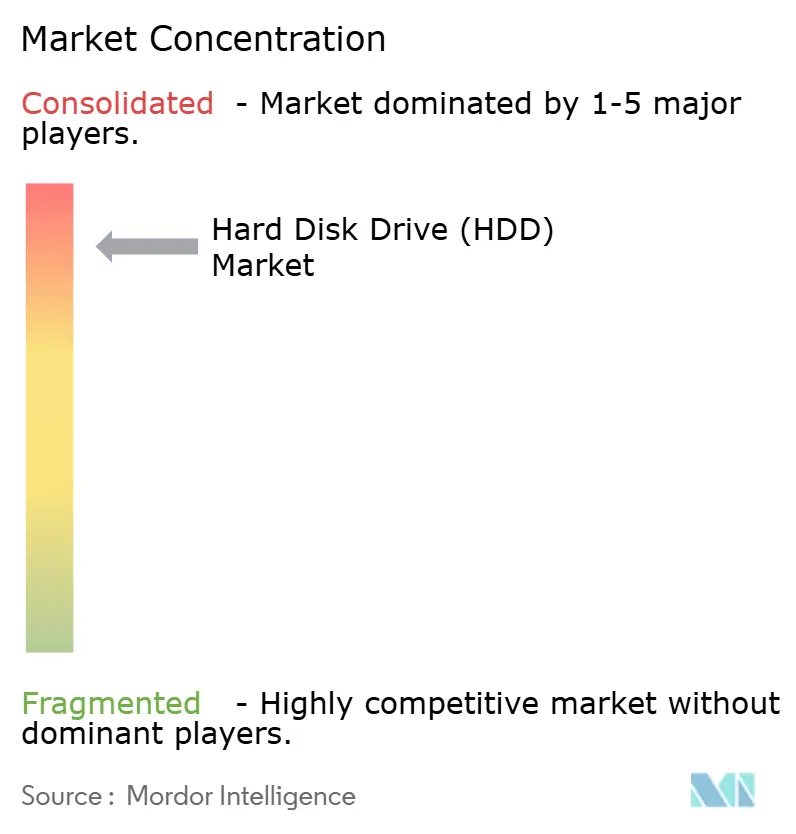

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードディスクドライブ(HDD)市場分析

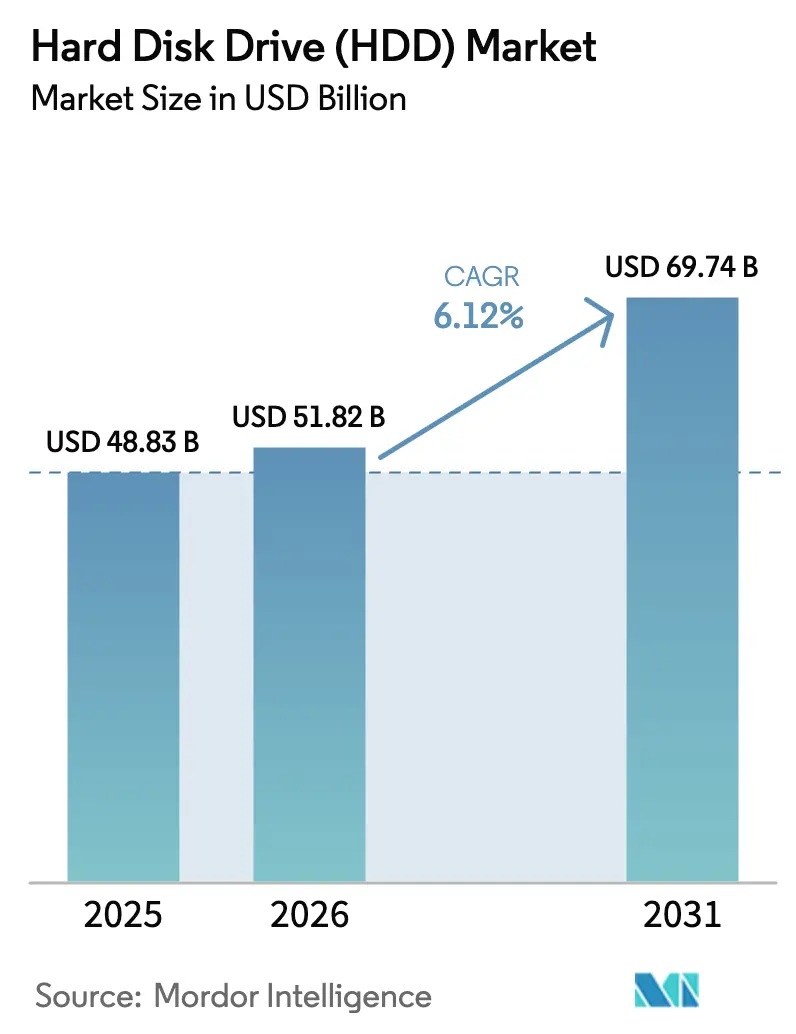

ハードディスクドライブ市場規模は2026年にUSD 518.2億と推定され、2025年の USD 488.3億から成長し、2031年にはUSD 697.4億が見込まれ、2026年〜2031年にかけて6.12%のCAGRで成長しています。テラバイト当たりのコスト優位性、100TB以上を見据えたHAMR主導の容量ロードマップ、およびAI生成コールドデータの爆発的増加が、ハードディスクドライブをハイパースケールストレージ戦略の中核に据え続けています。クラウドプロバイダーが記録的なUSD 3,150億の2025年設備投資予算の約15〜20%をストレージインフラに充当する中、ニアラインエンタープライズの導入が拡大し、電力制約のあるデータセンター市場ではテラバイト当たりのエネルギー指標が需要を下支えしています[1]投資家向け広報チーム、「FY 2024 10-K」、Western Digital Corporation、wdc.com。インターフェーストレンドを見ると、SATAの広範な導入実績が依然として主流ですが、高帯域幅が不可欠な領域ではSASおよび新興のNVMeパスウェイが勢いを増しています。3社のサプライヤーがほぼすべての生産量を支配しているため、貿易摩擦や自然災害などによる混乱はハードディスクドライブ市場に迅速に波及します【WESTERN DIGITAL.COM】。同時に、アジア太平洋および北米における地域的な製造インセンティブが生産拠点を塗り替え、ミッションクリティカルなエンタープライズ向け最終組立のニアショアリングを促進しています。

主要レポートのポイント

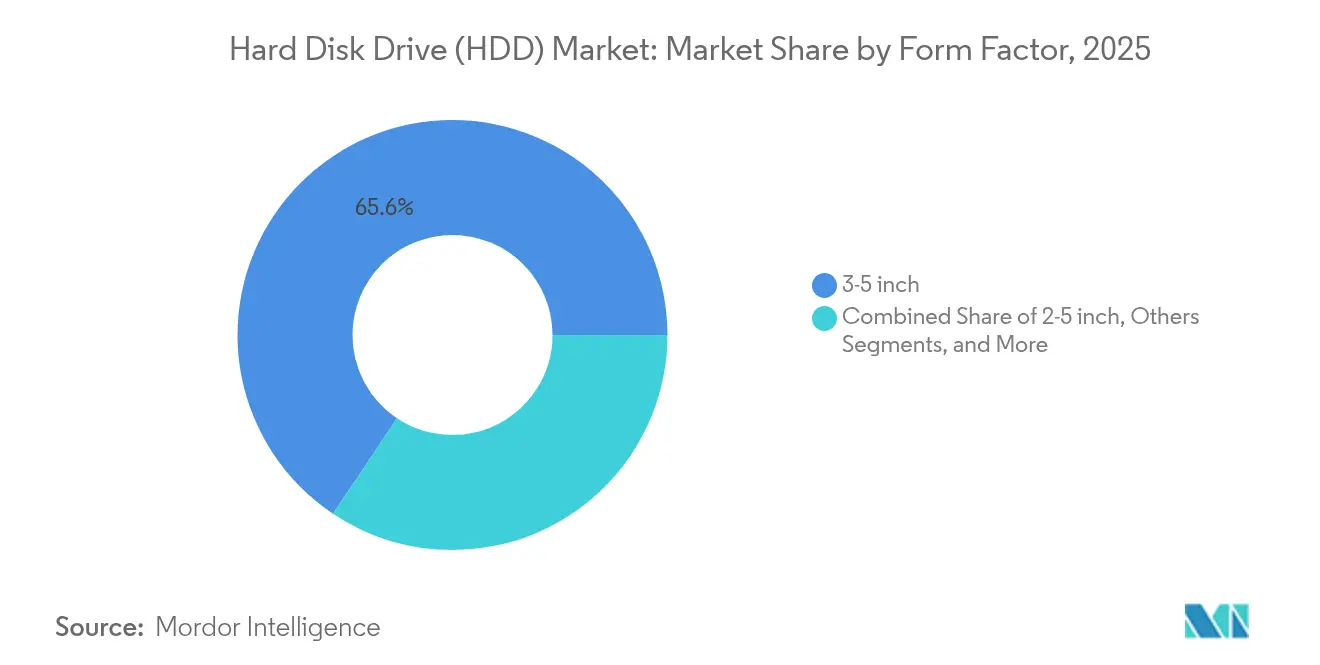

- フォームファクター別では、3.5インチドライブが2025年に65.62%の売上シェアをリードし、2031年にかけて9.29%のCAGRで前進しています。

- アプリケーション別では、ニアラインエンタープライズが2025年のハードディスクドライブ市場シェアの44.10%を獲得し、2031年にかけて9.52%のCAGRで拡大しています。

- ストレージ容量別では、10TB超のドライブが13.14%のCAGRで最速の成長を記録し、5TB超の容量が2025年の出荷量の54.40%を占めています。

- インターフェース別では、SASが2031年までに12.06%のCAGRで最高の予測成長率を示す一方、SATAは2025年に67.55%のシェアを維持しています。

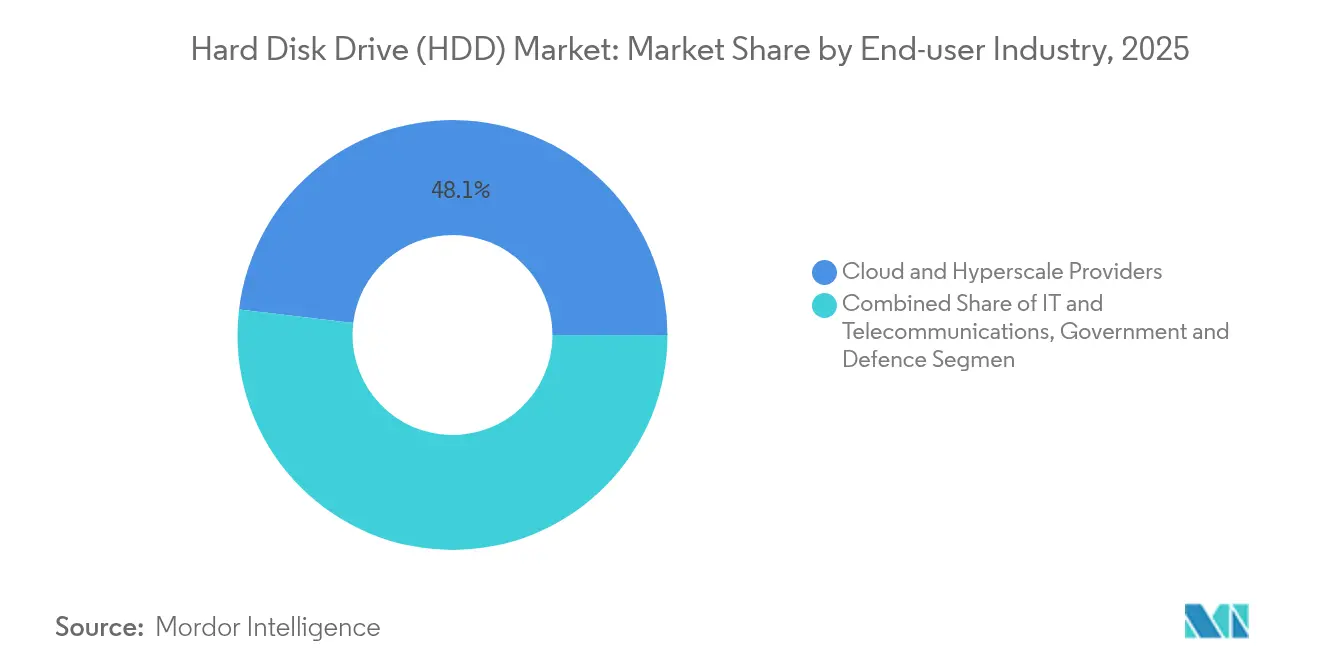

- エンドユーザー別では、クラウドおよびハイパースケール事業者が2025年需要の48.10%を占め、2031年にかけて11.42%のCAGRで成長すると予測されています。

- 記録技術別では、HAMRが16.98%のCAGRで最速成長カテゴリーですが、CMRは依然として2025年に56.45%のシェアを保持しています。

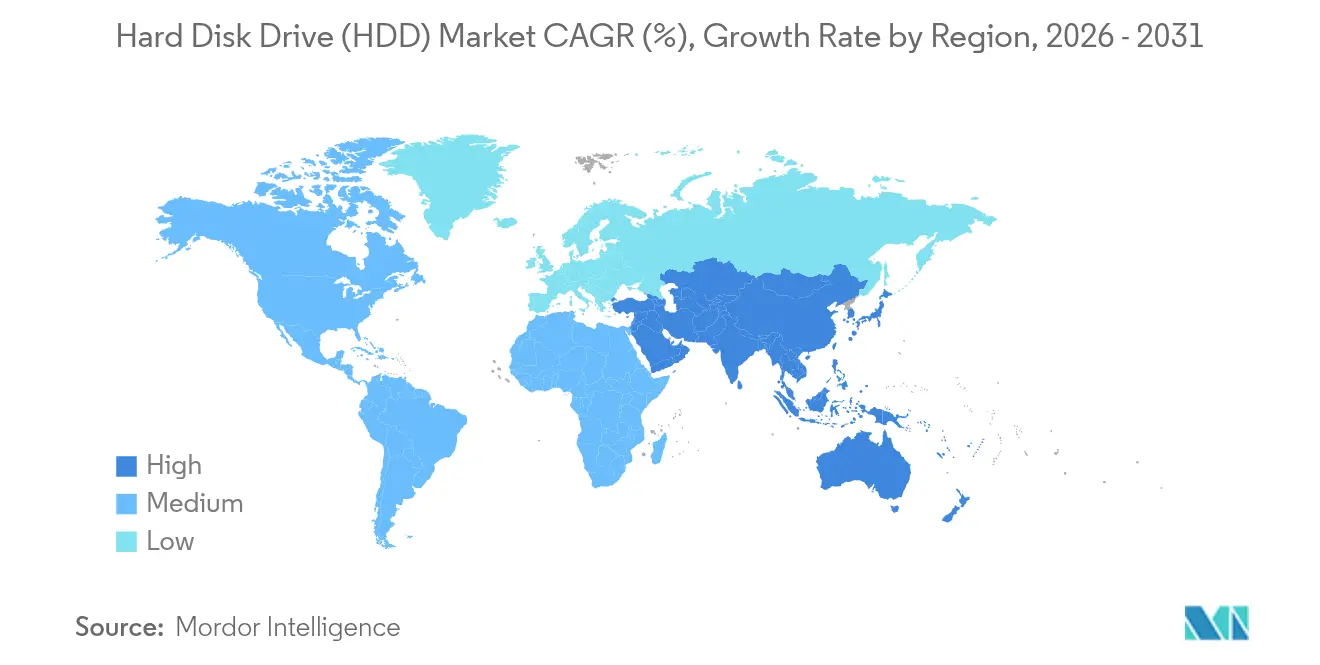

- アジア太平洋が2025年に36.10%で地域別売上をリードし、2031年にかけて6.84%のCAGRで推移しています。

- Seagate、Western Digital、およびToshibaが2025年の世界出荷量の95%超を合計で占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハードディスクドライブ(HDD)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールおよびクラウドの容量増強 | +2.1% | グローバル(アジア太平洋および北米がリード) | 長期(4年以上) |

| ニアラインワークロードにおけるSSDに対するテラバイト当たりコスト優位性 | +1.8% | グローバルエンタープライズセグメント | 中期(2〜4年) |

| スマートシティ展開におけるビデオ監視データの成長 | +1.2% | アジア太平洋が中核;中東・アフリカおよびラテンアメリカが追随 | 中期(2〜4年) |

| AIによるコールドデータ階層化の採用 | +1.4% | グローバル、ハイパースケール地域に集中 | 長期(4年以上) |

| 50TBへの大容量HAMRロードマップ | +0.8% | グローバルエンタープライズおよびハイパースケール | 長期(4年以上) |

| 循環経済リサイクルプログラム | +0.4% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドストレージ容量への需要拡大

ハイパースケールデータセンター数は2024年末に1,136に達し、AIアクセラレーターがコンピューティングのフットプリントを再編する中、2030年までに3倍になると予測されています。主要クラウド事業者の2025年設備投資計画のおよそ5分の1がストレージに充てられており、コールド階層の導入においてハードディスクドライブ市場を優遇する超大容量ラックへ数十億ドルが流入しています。Western Digitalによれば、HAMRによる密度向上を主な原動力として、HDDのエクサバイト出荷量は2024年〜2028年にかけて23%成長すると予測されています。米国はインストール済みハイパースケール容量の54%を保有していますが、現地の電力制約により、テラバイト当たりの消費電力性能に優れたドライブが優遇されます。コンピューティングとストレージを分離した分解型アーキテクチャが普及し、HDDが大規模なコールドデータプールを担い、SSDがホットデータアクセスを管理する体制が整っています。

ニアラインワークロードにおけるSSDに対するTB当たりコスト優位性

Seagateは2024年度において398エクサバイトの出荷でテラバイト当たりUSD 15を達成し、エンタープライズSSDに対して推定2.5倍のコスト差を維持していると報告しています。30TBの容量ポイントでは価格差がおよそ3〜4倍に広がり、コスト重視のコールドデータ階層におけるハードディスクドライブ市場を強化しています。フラッシュメーカーは3D NANDスケーリングを通じてテラバイト当たりのコストを四半期ごとに引き下げ続けていますが、耐久性および書き込みコストの制約により、シーケンシャル書き込みが多いワークロードでは依然として総保有コストがドライブに有利です。エンタープライズバイヤーは高性能SSD階層と大容量HDD容量の大規模プールを組み合わせたハイブリッド戦略を採用し、支出とサービスレベル目標を最適化する動きを強めています。

スマートシティ展開に向けたビデオ監視データの成長

アジア太平洋全域のスマートシティ推進策は、自治体ごとに年間ペタバイトを超えうる継続的な高解像度ビデオキャプチャーを義務付けています。Western DigitalのWD Purple Proラインは現在26TBに達し、年間ワークロード定格550TBで、過酷な環境プロファイルの下での24時間365日録画に対応しています。SMR技術は、監視に特有のシーケンシャル書き込みストリームにおいて、CMRに比べて容量をおよそ25%拡大します。マレーシアおよびタイの自治体はスマートインフラに数十億ドルを投資しており、マルチドライブNVRおよび集中型アーカイブアレイに向けた持続的な需要パイプラインを生み出しています。AIによる分析機能の向上により、コンプライアンス検証のために生映像と推論メタデータを合わせて保存する必要が生じ、保存期間がさらに長期化しています。

AIによるコールドデータ階層化採用

マッキンゼーは、AIモデルのトレーニングと推論データセットの指数関数的拡大の副産物として、コールドデータが2025年までに全デジタルストレージの80%を占める可能性があると予測しています。エンタープライズSSDの消費量は35%のCAGRで拡大していますが、そのフットプリントは依然として遅延に敏感なアクティブワークロードを対象としており、広大なアーカイブはHDDに委ねられています。AIガバナンスポリシーは再現性を求めるため、トレーニングの中間成果物が長年にわたり保持され、コスト最適化された階層と合致します。IBMの研究では、アーカイブ保存期間においてHDDはSSDよりも低いカーボンフットプリントを実現することが確認されており、階層型アーキテクチャに対してサステナビリティ上の論拠を加えています[2]リサーチブログ、「データストレージにおけるサステナビリティ」、IBM Research、ibm.com。自動化されたライフサイクル管理がリアルタイムのアクセスパターンに基づいてNVMeフラッシュと大容量ディスク間でデータを移行するようになり、ハードディスクドライブ市場の長期的な見通しを強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SSDのGB当たり価格の急速な下落とフラッシュの総保有コスト向上 | -1.6% | グローバルエンタープライズおよびコンシューマー | 短期(2年以内) |

| 極端なサプライヤー集中とサプライチェーンのショック | -0.9% | グローバル、製造はアジア太平洋 | 短期(2年以内) |

| エネルギー集約型HDD生産に対する将来的なカーボン税 | -0.3% | EUおよび北米 | 長期(4年以上) |

| フラッシュを優遇するラック密度の制限 | -0.7% | グローバルデータセンター市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SSDのGB当たり価格の急速な下落とエンタープライズフラッシュの総保有コスト向上

フラッシュベンダーは現在232層の3D NANDを製造し、四半期ごとにビットコストを引き下げています。Pure Storageがハイパースケール事業者で設計採用を勝ち取った事例は、エネルギー、冷却、フロアスペースのコスト削減を合算した場合にフラッシュが魅力的な総保有コストを実現するシナリオを浮き彫りにしています。61.44TBのエンタープライズSSDの登場は、プレミアム価格であるものの容量の収束を示しています。QLC NANDはビット当たりコストのさらなる低減を約束しますが、耐久性の制約により読み取り主体のワークロードに限定されています。企業の購買担当者が総合的な調達の視点を採用する傾向が強まる中、HDDはフラッシュがコスト差を縮める速度を上回るペースで容量向上を継続する必要があります。

極端なサプライヤー集中とサプライチェーンのショック

Seagate、Western Digital、およびToshibaは合計で生産量の95%超を支配しており、1か所の工場で事故が発生するだけで世界生産量の2桁台の割合が失われうる脆弱なサプライチェーンを形成しています。Western Digitalが2024年4月に供給制約を通知した際、割り当てプロトコルが発動し、在庫が逼迫した場合に価格がいかに急変するかが明らかになりました。アジアの特定製造ルートに対する25〜34%の関税はコストの変動要因を加え、ベンダーにメキシコまたは米国への組立移管を検討させています。精密工具加工、トライボロジーの専門知識、数十億ドル規模の製造設備という参入障壁の高さが新規参入を阻害するため、統合リスクはハードディスクドライブ市場に対する恒久的な抑制要因として残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:エンタープライズ密度が3.5インチの優位性を牽引

3.5インチユニットは2025年に65.62%の売上を達成し、2031年にかけて9.29%のCAGRでハードディスクドライブ市場全体を上回りました。大型プラッターにより優れたギガバイト/ラック指標を実現しており、フロアスペースを1平方フィート当たり数千ドルで換算するハイパースケール事業者にとって重要な要素です。3.5インチ製品のハードディスクドライブ市場規模は2031年までにUSD 452億を超えると予測されています。HAMRおよびUltraSMRの進化により、ベンダーは同一のフォームファクターで40TBのロードマップを描くことができ、セグメントのスケール経済性が強化されています。

小型の2.5インチドライブはノートパソコンやコンパクトサーバー向けですが、SSD代替化が進み成長の見通しが限定されています。1.8インチ未満のフォームファクターはニッチなコンシューマーエレクトロニクスおよび産業機器向けです。3.5インチプラットフォームを採用した高密度JBODシャーシは、コールド階層アーキテクチャでより少ないスピンドル数でエクサバイト目標を達成できるため、コストリーダーシップを維持しています。Seagateが日本市場で消費者向けの価格帯で20TBおよび24TBのBarraCuda SKUを最近投入したことは、大容量3.5インチロードマップへの継続的な投資を裏付けています。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

アプリケーション別:ニアラインエンタープライズがAIストレージ需要を取り込む

ニアラインエンタープライズ環境は2025年出荷量の44.10%を獲得し、主要ワークロードの中で最速となる9.52%のCAGRで成長する見込みです。クラウドアーキテクトは拡大するAIトレーニングセットを低コスト・高密度の階層に振り向け、ハードディスクドライブ市場をペタバイト規模のクラスターの中心に置き続けています。ニアラインの役割におけるハードディスクドライブ市場シェアは、マッキンゼーが予測するコールドデータの膨張から恩恵を受けており、ドライブのシーケンシャル書き込みと経済的な保持強みと合致しています。

コンシューマーデスクトップおよびゲーミングPCはSSDへの移行が着実に進んでおり、1TB未満のエントリードライブの台数需要が縮小しています。監視アレイおよびNASデバイスは書き込みパターンと容量ニーズが磁気メディアに適しているため堅調に推移しています。エンタープライズデータセンターチームはSSDとHDDが共存する分解型モデルを採用し続けていますが、この10年間を通じて絶対的なエクサバイト成長の最高値はニアライン層が牽引します。

ストレージ容量別:超大容量ドライブが加速

2025年のユニット構成において5TB超の出荷量が54.40%を占め、10TB超のデバイスは2031年にかけて13.14%のCAGRで増加しています。10TB超の容量ポイントにおけるハードディスクドライブ市場規模は、テラバイト当たりの低消費電力を目標とするハイパースケールラック設計のリフレッシュサイクルと密接に連動しています。Seagateのハードディスクドライブ(HDD)HAMRロードマップは2031年以前に50TB単体ドライブを目標とし、2030年代前半には100TBへの拡張を見込んでいます。

小売チャネルにおいてSSDの価格曲線が重要な閾値を超えるにつれ、1TB未満のドライブが急減しています。1〜3TB帯はレガシーエンタープライズアレイの交換用途や価格に敏感な新興経済圏で引き続き存在感を示しています。Western Digitalのエンハンスドパーペンディキュラー磁気記録(ePMR)およびUltraSMRファミリーは、CMRクラスのプラッターで32TBという中間的な密度向上を提供しており、既存のサプライチェーン内でHAMRをまだ認証できない事業者にとっての移行橋渡しとなっています。

インターフェース別:SASの成長がエンタープライズパフォーマンス移行を示す

SATAはレガシー機器およびコンシューマーPCへの広範な普及を背景に、2025年出荷量の67.55%を占めています。しかし、エンタープライズが混在ワークロードをより少数の高速ポートに集約する動きの中、SASが2031年にかけて12.06%のCAGRでその優位性に迫っています。SAS実装に紐付くハードディスクドライブ市場規模は予測期間末までにUSD 214億を超える見込みです。

NVMeに関する議論はかつてフラッシュ専用でしたが、SeagateとNVIDIAがプロトコルレイテンシーを大幅に削減しながらコスト優位性を維持するNVMe HDD プロトタイプを共同開発しています。デュアルポートSASおよびマルチリンクNVMeパスウェイは、現代のCPU PCIeレーンに匹敵する帯域幅スケーラビリティを提供しており、これはトレーニングエポック中にテラバイット単位のデータをバック読み取りするAIパイプラインにとって不可欠です。SATAはアーカイブおよびコンシューマー交換用途を引き続き担いますが、スループットが重視される領域では徐々にシェアを譲り渡すことになります。

エンドユーザー産業別:クラウドプロバイダーが市場の発展を牽引

クラウドおよびハイパースケール事業者は2025年需要の48.10%を獲得し、11.42%のCAGRで成長しており、コンピューティングとストレージ資本の大規模な集中を反映しています。これらの購買者はODMから直接購入し、メーカーと技術ロードマップを協議するため、HAMRの認定サイクルの中心に位置しています。通信およびITサービス企業は堅調なリフレッシュスケジュールを維持していますが、ハイパースケールの出荷量には及びません。

産業用およびビデオ監視向けの導入はスマートシティ展開を背景に増加する一方、コンシューマーエレクトロニクスOEMはSSDモジュールによる継続的な侵食にさらされています。政府および防衛のニッチ分野では、生コストより安全性を優先して堅牢化またはFIPS認定ドライブを調達しています。ハードディスクドライブ産業は、認定障壁が代替を制限する専門的な垂直市場で最高の価格交渉力を発揮します。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

記録技術別:HAMRの台頭が競争環境を再編

CMRは依然として2025年ユニットの56.45%をリードしていますが、HAMRが16.98%のCAGRで明確な成長エンジンとなっています。Seagateの2025年3月におけるIntevac買収(USD 1.19億)はヘッドレーザーの進化を加速させ、ティア1クラウドデータセンター内でのエクサバイト規模の展開をすでに可能にしています。Western Digitalによる2024年12月の2025年出荷ウィンドウに向けた商用HAMRの出荷確認は、業界の方向性の一致を示しています。

SMRは監視やバックアップなどの書き込み一度・読み取り多数の環境において依然として有効です。ePMRなどのエネルギーアシストの派生技術は、大規模なファームウェア改変なしに段階的な向上をもたらし、HAMRが成熟するまでの架け橋として事業者に選択肢を提供します。容量が50TBを超えても、プラッター数とスピンドル電力エンベロープはほぼ変わらないため、ラック密度の面でフラッシュの侵食に対してハードディスクドライブ市場の優位性が持続します。

地域分析

アジア太平洋は2025年の世界売上の36.10%を占め、2031年にかけて6.84%のCAGRで成長しています。中国と日本がハイパースケール増強および国内OEM出荷を通じて地域需要を牽引し、タイは2024年8月に承認されたWestern Digitalによる6.93億ドルの拡張計画を受けて製造ハブとしての地位を維持しています。インドの小売向けドライブ出荷量は2024年第2四半期に前四半期比12%増加し、Eコマースおよびホームオフィストレンドが継続しています。マレーシアのUSD 170億規模のデータセンター・監視プログラムを含む東南アジア全域のスマートシティ予算が、地域のエクサバイト吸収を加速させています。

北米はインストール済みクラウド容量の54%を保有する米国のハイパースケール事業者に牽引され、第2位の市場となっています。貿易政策上の向かい風がコストの不確実性をもたらしていますが、提案中のインセンティブは国内組立を奨励してサプライチェーンを短縮する可能性があります。バージニア州のデータセンター回廊周辺における電力網の制約の拡大が、オールフラッシュアレイに対してハードディスクドライブ市場を優遇するテラバイト当たり消費電力効率を求めるアーキテクトを後押ししています。カナダとメキシコは土地、再生可能エネルギー、越境物流の優位性を提供する補完的な役割を担っています。

欧州は厳格なデータ主権の義務付けの下、一貫したエンタープライズ交換サイクルを維持しています。ドイツとイギリスがコンプライアンスの保存期間に対応するためコールド階層クラスターを展開し、フランスは公共部門のクラウドワークロードを拡大しています。地域の循環経済への注力は、Western Digitalが2024年に引退した5万ポンドのドライブからレアアース元素を回収するなど、ベンダーのリサイクルプログラムと相乗効果を発揮しています。長期的なカーボン税に関する議論は、HDD メーカーが競合ストレージメディアより低いライフサイクルCO2を示すにつれ、記録技術の選択に影響を与える可能性があります。

競争環境

ハードディスクドライブ市場のトップ企業

Seagate、Western Digital、およびToshibaは市場のほぼ全量を供給しており、スケーリング効率と価格交渉力を享受しています。この寡占構造により、HAMRの商用化ロードマップの同時進行に見られるように、ノード移行を同期させることができます。SeagateのIntevacレーザーの統合により最初にキャパシティ記録を塗り替える先行者優位が生まれ、Western Digitalは100TBのマイルストーンを目指して内製の熱アシスト磁気ヘッドを追求しています。ToshibaはSMRファームウェアの最適化と標的を絞った監視モデルで差別化を図っています。

技術パートナーシップが強化されています。SeagateとNVIDIAのNVMe HDD に関するコラボレーションは、従来のディスク経済性を維持しながら低プロトコルレイテンシーを実現することを目指しています[4]プレスリリース、「NVIDIAとSeagateがNVMe HDDを開発へ」、NVIDIA Corporation、nvidia.com。Western Digitalはクラウド大手と協力してエンクロージャー当たりの気流とプラッター数を最大化するラックアーキテクチャを共同設計しています。Sonyが30TBのレーザーアシスト型ドライブに関してSeagateと締結した研究開発の共同イニシアチブは、光学と磁気の専門知識における業界横断的な知見の結集を示しています。

サステナビリティが競争の軸として台頭しています。Western DigitalのマテリアルリカバリープログラムとSeagateのエネルギー効率の高いモーターへの注力は、総保有コストと並んでESGスコアカードを評価するエンタープライズに響いています。サプライチェーンのレジリエンスもまた競争の主戦場となっており、メーカーは地政学的リスクへの緩衝としてメキシコとインドをオプションの組立拠点として浮上させながら工場のフットプリントを分散化しています。極端な集中化にもかかわらず、振動と極端な温度条件がフラッシュを妨げるエッジコンピューティング展開向けのアイシールドされた堅牢ドライブなど、ニッチな機会は残っています。

ハードディスクドライブ(HDD)産業のリーダー企業

Western Digital Corporation

Hewlett Packard Enterprise Development LP

Toshiba Corporation

Dell Technologies Inc.

Lenovo Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SeagateはIntevacをUSD 1.19億で買収完了し、HAMRの商用化を加速させました。

- 2024年12月:Western Digitalは2025年の出荷ウィンドウに向けた初の商用HAMRドライブを発表しました。

- 2024年11月:Toshibaは2025年リリースに向けて25%の容量増加を約束するSMRの最適化を確認しました。

- 2024年10月:Seagateは日本市場で積極的なコンシューマー価格帯で20TBおよび24TBのBarraCudaドライブを発売しました。

- 2024年9月:SonyとSeagateはUSD 3,300万の資金援助を受けた30TBレーザーアシスト型エンタープライズドライブの共同開発を発表しました。

グローバルハードディスクドライブ(HDD)市場レポートの範囲

ハードディスクドライブ(HDD)は、コンピューターやその他の電子機器に使用されるデータストレージデバイスです。磁性材料でコーティングされた1枚以上の磁気ディスクまたはプラッターで構成されています。HDDは不揮発性ストレージを提供し、電源を切ってもデータを保持します。

ハードディスクドライブ(HDD)市場は、フォームファクター(2.5インチ、3.5インチ、その他)、アプリケーション(モバイル、コンシューマー、デスクトップ、エンタープライズ、ニアライン、その他アプリケーション)、地域(米国、中国、台湾、韓国、日本、東南アジア、その他の地域)別にセグメント化されています。

レポートは上記すべてのセグメントについて、金額(USD)および数量(台数)での市場予測と規模を提供します。

| 2.5インチ |

| 3.5インチ |

| その他(1.8インチ未満、エンタープライズJBOD) |

| モバイル/ポータブル |

| コンシューマーデスクトップおよびゲーミング |

| NASおよびSOHO |

| エンタープライズおよびデータセンター |

| ニアライン/コールドデータ |

| 監視およびスマートシティ |

| 1TB未満 |

| 1〜3TB |

| 3〜5TB |

| 5TB超 |

| SATA |

| SAS |

| PCIe/NVMe(U.2、U.3) |

| ITおよび通信 |

| コンシューマーエレクトロニクスOEM |

| クラウドおよびハイパースケールプロバイダー |

| 産業用およびビデオ監視 |

| 政府および防衛 |

| CMR/PMR |

| SMR |

| HAMRおよびエネルギーアシスト |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| フォームファクター別 | 2.5インチ | ||

| 3.5インチ | |||

| その他(1.8インチ未満、エンタープライズJBOD) | |||

| アプリケーション別 | モバイル/ポータブル | ||

| コンシューマーデスクトップおよびゲーミング | |||

| NASおよびSOHO | |||

| エンタープライズおよびデータセンター | |||

| ニアライン/コールドデータ | |||

| 監視およびスマートシティ | |||

| ストレージ容量別 | 1TB未満 | ||

| 1〜3TB | |||

| 3〜5TB | |||

| 5TB超 | |||

| インターフェース別 | SATA | ||

| SAS | |||

| PCIe/NVMe(U.2、U.3) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| コンシューマーエレクトロニクスOEM | |||

| クラウドおよびハイパースケールプロバイダー | |||

| 産業用およびビデオ監視 | |||

| 政府および防衛 | |||

| 記録技術別 | CMR/PMR | ||

| SMR | |||

| HAMRおよびエネルギーアシスト | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ハードディスクドライブ市場の2031年までの成長予測CAGRはどのくらいですか?

市場はUSD 518.2億(2026年)からUSD 697.4億(2031年)へと、6.12%のCAGRで拡大すると予測されています。

最大の売上を生み出すフォームファクターはどれですか?

3.5インチカテゴリーは2025年売上の65.62%を占め、ハイパースケール事業者が容量密度を優先する中で9.29%のCAGRで成長しています。

HAMR技術はどのくらいの速さで成長しますか?

SeagateとWestern Digitalが50TB超の容量マイルストーンに向けて進む中、HAMRの出荷量は2031年にかけて16.98%のCAGRで増加すると予測されています。

どのエンドユーザーセクターが最も多くのドライブを購入しますか?

クラウドおよびハイパースケール事業者は2025年需要の48.10%を占め、2031年にかけて11.42%のCAGRで成長すると予測されています。

なぜアジア太平洋が地域別売上をリードしているのですか?

同地域は中国、タイ、インドに広範な製造拠点と大規模な増強工事を擁しており、36.10%の売上シェアと6.84%の予測CAGRをもたらしています。

最終更新日: