デジタルカメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.19 十億米ドル |

| 市場規模 (2031) | 12.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

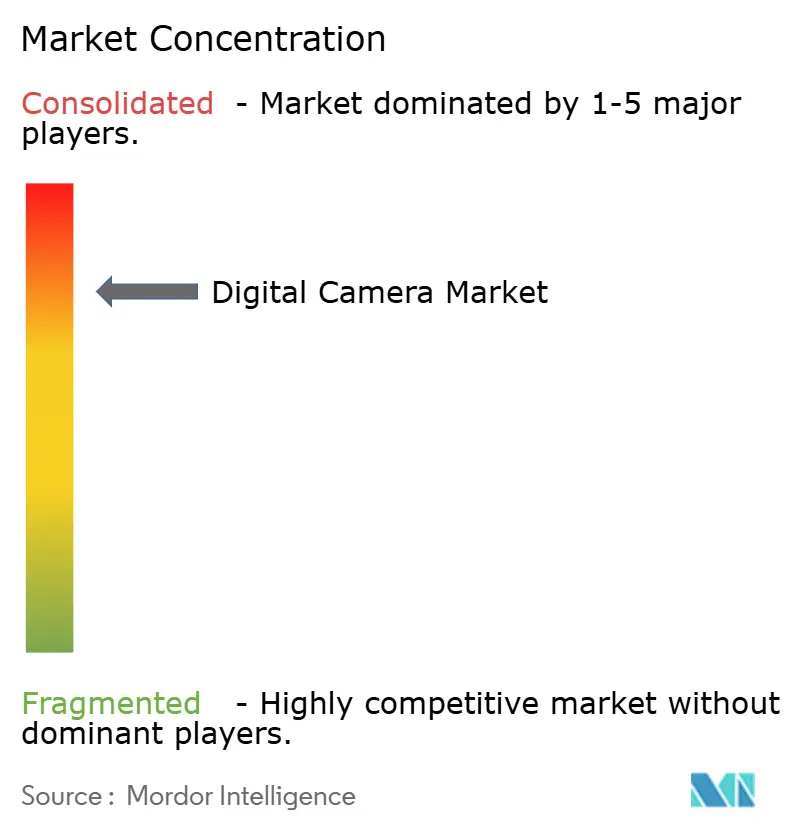

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルカメラ市場分析

2026年のデジタルカメラ市場規模は101億9,000万米ドルと推定され、2025年の97億4,000万米ドルから成長し、2031年予測では年平均成長率4.62%(2026年〜2031年)で127億8,000万米ドルに達する見込みです。

市場規模が隣接する多くのイメージング分野よりも速いペースで拡大していることを示しています。メーカーはハードウェアをプロフェッショナルおよびクリエイター向けの専用ツールとして再配置し、ユニット数量がスマートフォン普及に遅れをとる中でも平均販売価格の上昇を可能にしています。アジア太平洋の優位性、Canon Inc.の22年連続レンズ市場シェア首位、そしてクリエイターエコノミーのダイナミクスは、プレミアムハードウェア、AI搭載機能、ソーシャルメディアワークフローがデジタルカメラ市場を牽引している様子を包括的に示しています。[1]出典:Canon Inc.、「キヤノン、22年連続インターチェンジャブルレンズカメラシェアNo.1を達成」、global.canon 競争の焦点は価格単独ではなく、演算オートフォーカスおよびライブストリーム統合に移行しており、半導体不足および米国の24〜46%の関税によるサプライチェーンショックが主要ブランド全体で小売価格を20〜40%押し上げています。中国のコンパクトカメラ出荷台数213%急増、観光需要の回復、フルフレームセンサーの普及は、デジタルカメラ市場がモバイル写真の補完的存在として価値提案を再構築することに成功していることを裏付けています。

主要レポートの要点

- カメラタイプ別では、ミラーレスシステムが2025年のデジタルカメラ市場シェアの57.85%を占め、同セグメントは2031年にかけて年平均成長率6.23%で拡大しています。

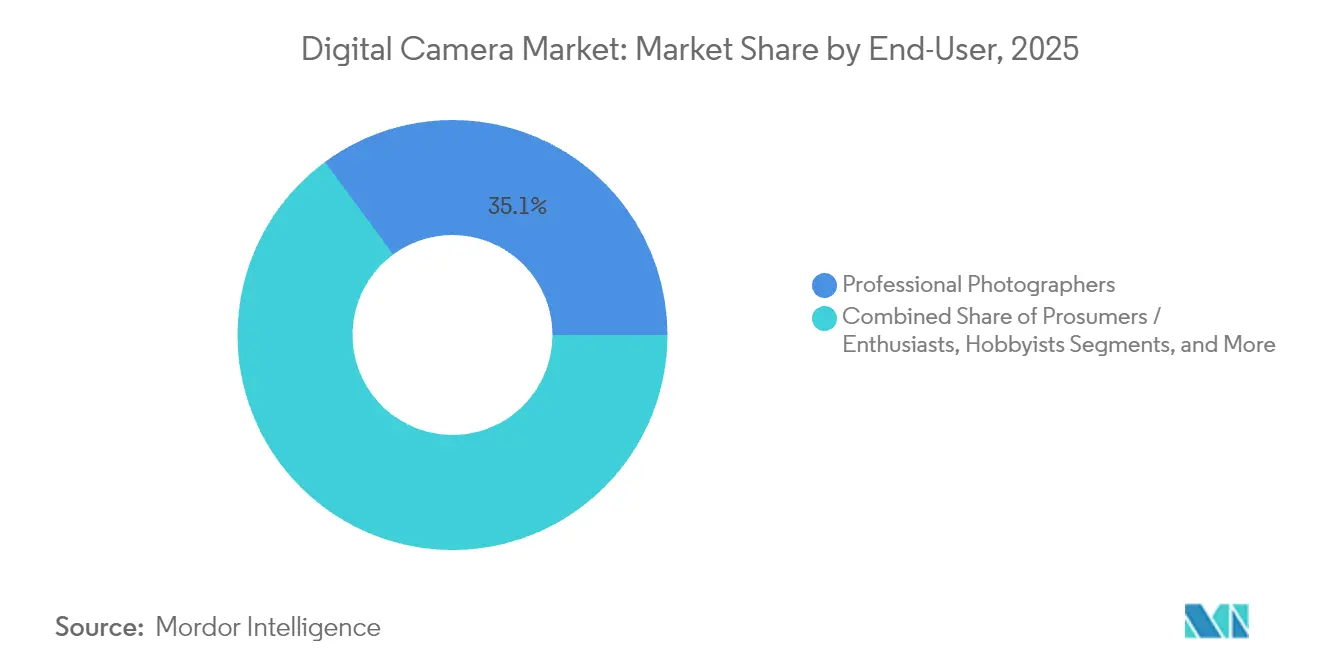

- エンドユーザー別では、コンテンツクリエイターが2031年までの年平均成長率6.44%で最も速い成長軌跡を記録し、プロフォトグラファーは2025年に35.10%の売上シェアを維持しました。

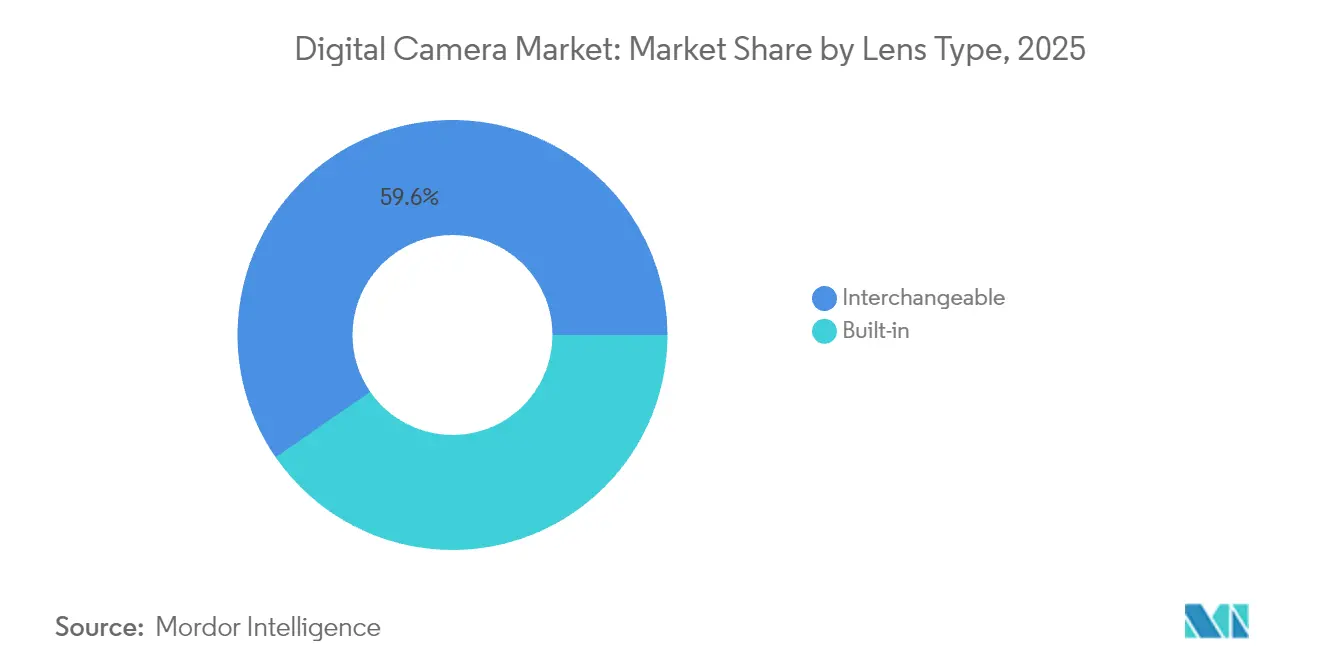

- レンズタイプ別では、交換式システムが2025年のデジタルカメラ市場規模の59.62%を占め、2026年〜2031年にかけて年平均成長率5.52%で拡大する見込みです。

- センサーサイズ別では、フルフレームが2025年のデジタルカメラ市場規模の37.25%を占め、2031年まで5.63%の成長率で拡大しています。

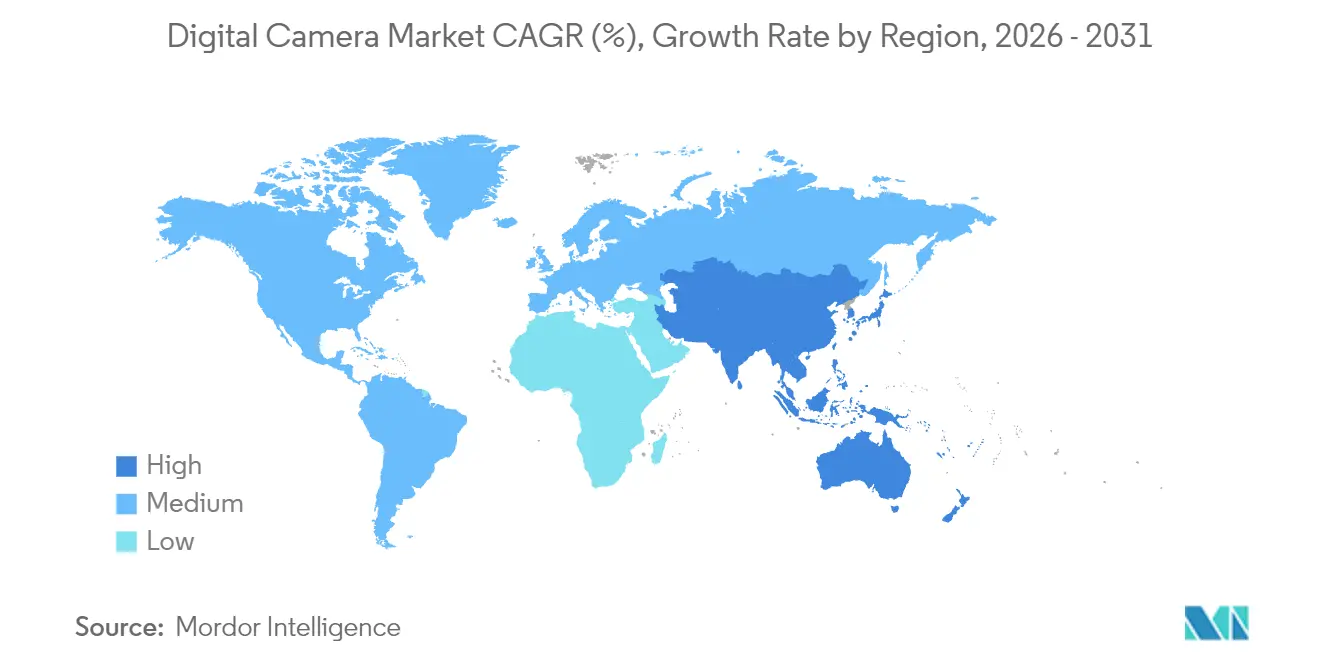

- 地域別では、アジア太平洋が2025年のデジタルカメラ市場において31.42%のシェアで首位を占め、2031年まで5.76%の成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デジタルカメラ市場のグローバルトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| DSLRから高利益率ミラーレスシステムへのシフト | +1.8 | グローバル;アジア太平洋が主導 | 中期(2〜4年) |

| ハイブリッドフォトビデオ機器に対するクリエイターエコノミーの需要 | +1.2 | 北米・欧州が中核;アジア太平洋へ拡大 | 長期(4年以上) |

| AI駆動オートフォーカスおよび被写体追跡の飛躍的進歩 | +0.9 | グローバル、プレミアムセグメント | 短期(2年以内) |

| コロナ後の観光需要回復によるプレミアムカメラ販売促進 | +0.7 | アジア太平洋が中核;欧州への波及 | 中期(2〜4年) |

| Z世代におけるコンパクト「レトロ」固定レンズモデルの台頭 | +0.6 | グローバル;中国および北米 | 短期(2年以内) |

| カメラとライブストリームアクセサリーをバンドルするOEMパートナーシップ | +0.4 | 北米・欧州;グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドフォトビデオ機器に対するクリエイターエコノミーの需要

クリエイターエコノミーは規模が倍増する軌道にあり、シネマティックな8K60p、ライブストリーム対応コーデック、TikTokへのシームレスな書き出しを求める購買層を生み出しています。[2]出典:David Schonauer、「成長するクリエイターエコノミーはカメラ販売ブームを牽引するか?」、ai-ap.com Canon Inc.のEOS R5 Mark IIは、内部8K RAWおよびCinema EOSワークフローフックを搭載し、このプロシューマー層をターゲットにしています。発売から5年が経過したPowerShot G7X Mark IIIへのバイラル需要は、特定の機能がインフルエンサーの共感を呼ぶことでソーシャルメディアが製品ライフサイクルを延長する様子を示しています。[3]出典:Allison Johnson、「Galaxy S23 Ultraカメラセンサー比較」、theverge.com スチールとビデオのワークフローの境界が曖昧になる中、メーカーはすべてのフラッグシップモデルにコネクティビティとモバイルアプリを組み込む必要があります。

DSLRから高利益率ミラーレスシステムへのシフト

ミラーレスカメラは、デジタルカメラ市場がAIファームウェアアップデートとサイレントシャッターに対応したアーキテクチャへ移行していることを裏付けています。[4]出典:DPReviewスタッフ、「CIPAの2025年1月データ、コンパクトカメラがかつてないほど人気を示す」、dpreview.com Canon Inc.のEOS R1はデュアルDIGICプロセッサーと毎秒40コマのバーストを組み合わせることでこのシフトを体現し、プレミアム価格設定を正当化しています。ブランドがより少なく、より高機能なボディからより高い粗利益を得る中で、平均販売価格は5年間で200%上昇しました。ソフトウェアとハードウェアの統合が今や競争優位の基盤となり、ミラーレスのロードマップは急成長するビデオワークフローへと延伸しています。

AI駆動オートフォーカスおよび被写体追跡の飛躍的進歩

深層学習アルゴリズムはオートフォーカスを反応型から予測型へと転換しています。Canon Inc.のアクション優先AFは動きベクトルを解析し、ピークアクションの前にアスリートを捕捉します。[5]出典:Dave Etchells、「キヤノンインタビュー CP+ 2025」、imaging-resource.com Sony Group CorporationのCamera Verifyは、画像の出所を証明する暗号署名を組み込み、合成メディアの脅威に対抗します。Canon Inc.のニューラルネットワークアップスケーリングは解像度を400%向上させ、ノイズを2段階削減し、小型センサーが中判出力に匹敵することを可能にします。これらの機能は防御可能な堀を形成し、演算フォトグラフィーをデジタルカメラ市場の必須要件にしています。

コロナ後の観光需要回復によるプレミアムカメラ販売促進

中国人旅行者が海外旅行を再開し、観光地での優れた光学性能を求める中、ミラーレスの売上は上昇しました。CIPAの調査では、日本の10代の若者の40%がパンデミック後に旅行の瞬間を撮影する意欲が高まったと回答しています。観光需要の回復は高利益率のフルフレームボディとプレミアムズームレンズに不均衡な恩恵をもたらし、デジタルカメラ市場のプレミアム化テーゼを支持しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンの演算フォトグラフィーによるカニバリゼーション | -1.4 | グローバル;新興市場 | 長期(4年以上) |

| レンタル・サブスクリプションモデルの拡大によるユニット需要の低下 | -0.8 | 北米・欧州 | 中期(2〜4年) |

| グローバルなメモリーチップ不足によるBOMコスト上昇 | -0.6 | グローバル;アジアの製造拠点 | 短期(2年以内) |

| シャッターサイクル耐久性に関するEUサステナビリティ規制 | -0.3 | 欧州;グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの演算フォトグラフィーによるカニバリゼーション

Samsung Electronics社のGalaxy S23 Ultraは、ピクセルビニングを備えた2億画素センサーを搭載し、エントリーレベルのカメラに匹敵するシェア可能な画像を生成し、入門者向け需要を侵食しています。Vivo社のX90 Proは1インチセンサーを追加し、コンパクトカメラの存在意義をさらに圧迫しています。カメラメーカーは、スマートフォンの利便性に影響されない顧客層を維持するために、交換レンズ、低光量の優位性、光学的なエルゴノミクスを強調しなければなりません。

レンタル・サブスクリプションモデルの拡大によるユニット需要の低下

GoPro, Inc.の収益モデルのシフトは、サブスクリプションが新規ユニット購入をカニバリゼーションしながらも、時間をかけてユーザーを収益化できることを示しています。レンズレンタルプラットフォームは、フリーランサーが3,000米ドルのシネレンズを週末40米ドルで利用することを可能にするという、参入障壁を取り除きながらも直接販売を減少させる価値提案を提供しています。したがってデジタルカメラ市場は、ブランド独自のレンタルエコシステムやバンドルファイナンシングを提供することで、販売数量と顧客生涯価値のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:交換式システムがプレミアムへの移行を牽引

交換式システムは2025年のデジタルカメラ市場規模の59.62%を占め、フォトグラファーがレンズコレクションを長期資産と見なす中、2031年まで年平均成長率5.52%で拡大する見込みです。Canon Inc.の22年連続レンズ市場首位は、ブランド乗り換えを抑制しエコシステム価値を強化するロックイン経済学を裏付けています。

レンズマウントの堀は、ユーザーがボディの寿命期間中に複数のレンズを購入するため、年間ボディ出荷台数が変動しても収益を安定させ、利益率を守ります。内蔵レンズモデルは、光学的な柔軟性よりも堅牢性とポータビリティが重視されるコンパクトおよびアクションカテゴリーで引き続き有効であり、デジタルカメラ市場が利便性重視と性能重視の両方のニッチに対応し続けることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

カメラタイプ別:ミラーレス革命の加速

ミラーレスは2025年のデジタルカメラ市場シェアの57.85%を占め、2031年にかけての年平均成長率6.23%でDSLRを上回っています。Canon Inc.、Nikon Corporation、Sony Group Corporationはいずれも2024〜2025年にフラッグシップミラーレスボディを発表し、業界全体のコミットメントを確認しました。

R&D予算がミラーレスへ全面移行する中、DSLRの衰退は加速しています。コンパクトカメラおよび360度カメラは、DJI Technology Co., Ltd.のPocket 3が単月でRMB 8,000万(1,120万米ドル)と売上を3倍に伸ばしたように、ソーシャルメディアのバイラル効果を通じて隣接した成長を切り開いています。したがってアクションカメラはミラーレスの優位性と直接競合するのではなく補完し、デジタルカメラ市場のユースケースの多様性を維持しています。

エンドユーザー別:コンテンツクリエイターが成長エンジンとして台頭

コンテンツクリエイターは年平均成長率6.44%を記録し、消費者に親しみやすい価格でライブストリーム対応機能を求めることでデジタルカメラ市場規模の軌跡を再形成しています。プロフォトグラファーは依然として高額ボディおよびレンズ販売の大部分を生み出していますが、クリエイターは数量とソーシャルでの露出を提供しています。

プラットフォームがアルゴリズム的に高品質動画を優遇する中、クリエイターはスマートフォンからクリーンなHDMI出力、縦動画メタデータ、クラウドへの直接アップロードが可能なミラーレスリグへと移行しています。Canon Inc.のLive Switcher Mobileアプリは、2台のEOSボディをポータブルマルチカムスタジオに変えることでこのギャップに応えています。デジタルカメラ市場は今や、従来のプロワークフローとクリエイター向けバンドルに二分されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

センサーサイズ別:フルフレームの優位性がプレミアム重視を反映

フルフレームは37.25%のシェアを保持し、年率5.63%で成長を続け、デジタルカメラ市場シェア階層におけるプレミアムベンチマークとしての地位を確固たるものにしています。中判は2025年に2億4,700万画素システムの噂で究極の解像度の可能性を示しています。

APS-Cは望遠性能と価格の手頃さを求める愛好家にとって依然として重要であり、マイクロフォーサーズは軽量性が重視されるアクションおよびビログプラットフォームを維持しています。AIアップスケーリングが最終的に知覚されるギャップを縮める可能性がありますが、光学駆動のボケはフルフレームを憧れの存在に留めています。したがってセンサーのラダー構造は、デジタルカメラ市場内の価格階層化を支えています。

地域分析

アジア太平洋は2025年のデジタルカメラ市場規模の31.42%を占め、2031年まで5.76%のペースで拡大しています。中国は製造拠点から消費大国へと転換し、小紅書(シャオホンシュー)が12億回のカメラ関連閲覧数を達成し、DJI Technology Co., Ltd.のPocket 3のバイラル販売を後押ししました。日本はR&Dのリーダーシップを確立しており、BCN アワードはSony Group CorporationおよびNikon Corporationが国内市場での地位を向上させていることを示しています。

北米は関税による輸入品の20〜40%の小売価格上昇にもかかわらず、クリエイターワークフローにおけるトレンドセッターであり続けています。同地域の成熟した既存顧客ベースはAI機能および放送コーデックの確保を目的としてアップグレードしています。欧州の2024/1781号エコデザイン規制はブランドにシャッターサイクル耐久性の延長を求め、エンジニアリング予算を修理可能性へと向けています。 南米、中東、アフリカは現時点では控えめなシェアに留まっていますが、ミラーレスの低価格化とソーシャルメディアの普及が長期的な上昇余地を開きます。Nikon Corporationはインドが4年以内に上位5市場の一つになると予想しており、アジア域内の地域格差を反映しています。Fujifilm Holdings Corporationのインド小売拠点拡大計画はそのテーゼを裏付けています。したがってデジタルカメラ市場は、成熟した飽和状態にある市場と、総合的な成長を持続させる新興ホットスポットを融合しています。

規制環境

デジタルカメラは市場ごとに異なる製品コンプライアンスおよび貿易規制の集合に直面している。欧州連合では、共通充電器要件によりUSB-C充電端子と充電器のアンバンドル化が義務付けられ、2024年12月28日から適用開始となるコンプライアンス期限が、同地域における付属品パッケージングおよびデバイス設計を形づくっている。国境を越えた貿易も価格設定や調達に影響を与える。業界分類では8525.89、9006.53、9006.59などのHSコードが使用され、これが仕向地別の関税結果に影響を及ぼす。米国は中国原産の一部輸入品に対して通商法301条による措置を実施している。インドではカメラ輸入にBIS認証要件が適用され、一方で欧州は修理可能性に関する消費者政策を強化しており、2026年7月31日から加盟国が修理規則を採用することで、補修部品の入手性とサービス対応力が向上している。

バリューチェーン分析

デジタルカメラのバリューチェーンは、上流のイメージング部品(CMOSセンサー、光学ガラスおよびレンズ素子、プロセッサー、メモリー、電源管理IC)から始まり、センサーパッケージング、シャッターまたはIBISモジュール、EVF/LCD、レンズ群を経て、最終組立とファームウェア統合へと進む。重要部品の管理は差別化要因であり、Sony Semiconductor Solutionsが多くのブランドにとって中心的なセンサーサプライヤーとして機能し、光学技術と精密製造がレンズ交換式エコシステムにおける差別化を支えている。中流の製造・組立は東アジアに集中しており、カメラモジュールおよび関連組立能力は中国と、韓国、台湾、ベトナムなどの近隣拠点に根付いており、物流や部品不足に対する脆弱性を生んでいる。下流では、ブランドは消費者直販型のEコマース、専門写真店販売、プロフェッショナル向けチャネルを組み合わせて活用し、アフターサービス網によって支えられている。最近の供給状況は、サプライヤーが休止していた生産ラインを再稼働させ、ブランドがセンサー、光学系、ファームウェアのロードマップ間でより緊密な連携を求める中、光学系とセンサーにおける生産能力の柔軟性の必要性を浮き立たせている。

競争環境

Canon Inc.、Sony Group Corporation、Nikon Corporationが合計で過半数のシェアを保有し、デジタルカメラ市場は中程度に集中しているものの、破壊的イノベーションに対してオープンな状態です。Canon Inc.の22年連続インターチェンジャブルレンズ市場首位は、蓄積されたレンズマウント投資とプロサービスインフラを反映しています。Sony Group Corporationは内製センサー製造を活用して新しいAlphaシリーズモデルを迅速に投入し、光学性能を超えた差別化をもたらすAIオートフォーカスと出所証明機能を搭載しています。

Nikon CorporationによるRED Digital Cinema, LLCの買収は、デジタルシネマワークフローへの垂直統合的な事業拡大を示し、総アドレス可能市場を拡大しています。DJI Technology Co., Ltd.やInsta360(Arashi Vision Inc.)などの中国勢は、アジャイルな家電サプライチェーンを活用してアクションおよび360°ニッチを支配し、中国のパノラマセグメントの約70%のシェアを獲得しています。現在、全プレイヤーのイノベーションの焦点は、純粋な画素数競争ではなく、AIアップスケーリング、クラウド統合、エンドツーエンドのクリエイタースイートに移行しています。

チップ不足と関税がコストを押し上げる中、価格戦略はプレミアム寄りに傾いていますが、ブランドはサブスクリプション特典、延長保証、ソフトウェアアンロックを通じて反発を緩和しています。2025年4月のCanon Inc.による自動化レンズ工場の稼働開始は、柔軟な製造への事業転換を示しています。したがって競争の物語は、デジタルカメラ市場を活性化させるエコシステムの深さ、AIによる差別化、オムニチャネルエンゲージメントを中心に展開されています。

デジタルカメラ産業リーダー

Canon Inc.

Sony Group Corporation

Nikon Corporation

Fujifilm Holdings Corporation

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要メーカーが差別化されたハードウェアとワークフローを推進する中、プレミアムおよび専門的な撮影セグメントが拡大している。Canonの1インチSPADセンサーを核とした超低照度・フルカラー動画撮影向け多用途カメラ「MS-510」はこの変化を象徴しており、Sonyは6,680万画素の積層型フルフレームセンサーとAI処理を搭載した「Alpha 7R VI」を発表し、オールインワン超望遠ズーム機「RX10 V」は統合型クリエイターのニーズに対応している。クリエイター向け動画機能やシネマ関連のバンドルは成長チャネルとして浮上しており、Canonは「EOS R6 V」と「RF20-50mm F4 L IS USM PZ」を動画クリエイター向けキットとして位置付け、Nikonは2026~2030年度計画を通じてシネマ性能の強化のためRED社との連携を進めており、CIPAによればカメラ総出荷台数は2025年に944万台、2026年に959万台に達する見込みである。2026年7月から強化されるEU修理要件は、補修部品エコシステムとサービス網をさらに刺激している。

最近の業界動向

- 2026年7月:Sony Electronicsは、24-600mmレンズにAI搭載のリアルタイム認識AFと1.0型積層センサーを組み合わせた第5世代オールインワン超望遠ズームカメラ「RX10 V」を発表した。この発売は、旅行や野生動物撮影用途を1台に集約するプレミアム固定レンズカメラの需要を後押しし、オートフォーカス性能を主要な差別化要因として維持している。

- 2026年5月:Canonは、内蔵パワーズーム機構を備えた初のRF Lシリーズレンズ「RF 20-50mm F4 L IS USM PZ」とともに、フルフレームミラーレスカメラ「EOS R6 V」を発表した。この組み合わせは、滑らかなズーム制御とハイブリッド写真・動画運用を重視するクリエイターのワークフローを対象とし、ボディとレンズをマッチしたキットとして設計することでエコシステムの粘着性を強化している。

- 2024年3月:Nikonは、プロフェッショナル向けデジタルシネマカメラ事業を拡大するため、RED.com, LLCの買収契約を発表した。この動きは、Nikonの光学技術および撮像分野の伝統とREDのシネマプラットフォーム能力を結びつけ、より広範なレンズ交換式カメラ市場に隣接する高級動画制作分野でのNikonの地位を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、デジタルセンサーで撮影され電子的に保存される画像・動画に関連したデジタルカメラハードウェアの販売から生じる収益として定義される。対象範囲には、主要地域でオンライン・オフラインチャネルを通じて販売される主流の消費者向けおよびプロフェッショナル向けカメラフォーマットが含まれる。

対象外範囲:本市場規模には、スマートフォン、ウェブカメラ、別カテゴリーとして販売されるカムコーダー、または純粋なソフトウェア編集サブスクリプションは含まれない。

セグメンテーション概要

- レンズタイプ別

- 内蔵

- 交換式

- カメラタイプ別

- コンパクトデジタルカメラ

- DSLR(デジタル一眼レフ)

- ミラーレス

- アクション/360°

- エンドユーザー別

- プロフォトグラファー

- プロシューマー/愛好家

- ホビイスト

- コンテンツクリエイター/ストリーマー

- センサーサイズ別

- 中判

- フルフレーム

- APS-C

- マイクロフォーサーズ以下

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの最初の構造を構築し、入力データを再現可能な公開情報に結び付けるために使用された。業界団体によるカメラおよびイメージング業界の出荷統計、輸出入の流れを示す関税・貿易データシリーズ、消費者電子機器の支出動向および価格変動を反映する政府統計などの情報源を参照した。

単一のデータセットへの過度な依存を避けるため、企業の年次報告書や決算資料、製品発売の発表、ミラーレス化の進展、レンズ装着行動、センサーフォーマットの構成比といったイメージング動向に関する信頼性の高い報道も確認した。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプション情報源、特許データベース、輸出入出荷レベルのデータベースを用いて、生産能力、製品マッピング、貿易方向性を相互確認した。これらの情報源は例示にすぎず、収集・検証・確認のためにその他の公開文書やデータも参照した。

一次インタビューおよび調査

一次調査では、実際のカメラ購買・買い替えの推進要因を検証し、その上で全体の数値に影響を及ぼしうるデスクリサーチの前提をストレステストすることに重点を置いた。ブランドおよび製造パートナー、チャネル・販売担当幹部、プロフェッショナルユーザーコミュニティなど、バリューチェーン全体の関係者に取材を行い、回答者のカバレッジはAPAC、EMEA、南北アメリカで均衡を保った。

一次調査現地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:17% | APAC:48% |

| ミドルティア:42% | 機能・事業部門責任者:41% | EMEA:29% |

| 小規模プレイヤー:22% | マネージャー:42% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、カメラの出荷および貿易信号を用いて世界需要を再構築するトップダウン方式から始まり、平均販売価格帯とカメラタイプ間の構成比の変化によって調整される。最初の総計が算出された後、主要カメラフォーマット別のサンプルASP×数量や販売動向のチャネルチェックといった選択的なボトムアップ検証で裏付けを行い、差異が説明可能な場合には総計を調整する。

主要なモデル入力には、レンズ交換式と一体型レンズの比率、ミラーレスとDSLRとコンパクトの構成比、センサーサイズ構成比(フルフレーム対APS-Cその他)、買い替えサイクルのタイミング、貿易フローや出荷動向に現れる地域別需要の偏りが含まれる。開示情報が小規模ブランドや一部市場で不均一であるため、欠損データは地域別出荷分布と価格帯分布による代替処理を行い、その後インタビューによるフィードバックで再確認する。

予測にあたっては、出荷とASP推移のトレンド平滑化に基づくシナリオ分析を用いた。前提条件は、中期需要、クリエイター主導の購買、4K・8K動画や接続性といった機能主導のアップグレードについてチャネルおよび製品専門家が予想する内容に合わせて調整されている。各シナリオは内部整合性を確認し、成長が現実的な単位数量の回復および価格動向を上回らないようにしている。

データ検証と更新サイクル

出力結果は、報告されたカテゴリー別出荷総数、貿易方向の変化、価格変動指標などの独立した信号と相互検証され、その後、地域およびカメラフォーマット別に外れ値の確認が行われる。差異が大きすぎる場合には、前提の経路を再検討し、関連するインタビュー対象者に追加質問を行い、その要因を特定する。

最終確定前には多段階のレビューが行われ、計算、単位換算、外国為替の取り扱いが再確認され、別の分析担当者によってロジックが検証される。本レポートは年次で更新され、重大な事象(主要な製品サイクルの変化や急激な需要変動など)が発生した場合には随時更新が行われる。提供前には最終確認を行い、クライアントに最新の見解を提供する。

他の公表推計値と比較したMordor Intelligenceのデジタルカメラ市場規模

デジタルカメラの公表市場規模は、各調査で異なる製品を対象とし、基準年および為替換算のタイミングが異なるため、しばしば一致しない。相違はまた、各発行者がコンパクト、DSLR、ミラーレスカメラ間の価格構成をどのように扱うかによっても生じ、台数動向とASPの動きが相反する方向に作用することがある。

本調査では、推計値の差の最大の要因は、アクションカメラや360度カメラをデジタルカメラの一部として含めるかどうか、レンズキットのバンドル価値評価が一貫しているかどうか、そして地域別総計を現実的に保つために貿易・出荷信号を使用しているかどうかである。一部の推計は楽観的な台数回復を前提としたり、明確な台数論理を伴わない広範な付属品装着率を適用して収益を膨らませたりしており、その結果、総計がチャネルの販売実績が示す水準から逸脱することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.19 B (2026) | |

| 業界出版社A | USD 7.16 B (2023) | より早い基準年を用いており、記述の一部でカメラ関連の周辺機器をカテゴリーに組み込む場合があり、これがカメラハードウェアのみの見方に対して総計を変化させる。 |

| 地域コンサルタンシーB | USD 9.77 B (2025) | 2025年を基準年として位置付け、予測期間をさらに延長しており、より高い長期成長前提と地域構成の選択が示唆される収益経路を押し上げる可能性がある。 |

表中の差異は主に基準年の選択と、キットやアクションフォーマットなどの隣接項目に対してカメラ収益として何を計上するかによって説明され、これらの選択がASPと構成比の計算を変化させる。総計を出荷および貿易チェックに結び付け、カメラタイプの範囲を明示的に保つことで、推計値は明確な変数に対して追跡可能な状態を維持しており、これはMordor Intelligenceが適用している規律である。

レポートで回答される主要な質問

デジタルカメラ市場は2031年までにどの程度の規模になりますか?

2026年から年平均成長率4.62%で拡大し、127億8,000万米ドルに達すると予測されています。

最も速い成長を遂げているカメラタイプはどれですか?

ミラーレスボディが年平均成長率6.23%で首位を走り、2025年の57.85%シェアから2031年までに市場を支配する見込みです。

コンテンツクリエイターがカメラ販売において重要な理由は何ですか?

クリエイターエコノミーは価値が倍増しており、クリエイターはハイブリッドフォトビデオツールを求めているため、同セグメントの年平均成長率6.44%を牽引しています。

どの地域が最も成長を牽引していますか?

アジア太平洋は31.42%のシェアを保有し、中国のコンパクトカメラ需要急増と地域の観光需要回復を背景に5.76%の成長率を記録しています。

2026年の市場規模はいくらですか?

2026年は101億9,000万米ドルです。

最終更新日: