デジタルマップ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.79 十億米ドル |

| 市場規模 (2031) | 61.19 十億米ドル |

| 成長率 (2026 - 2031) | 13.29% CAGR |

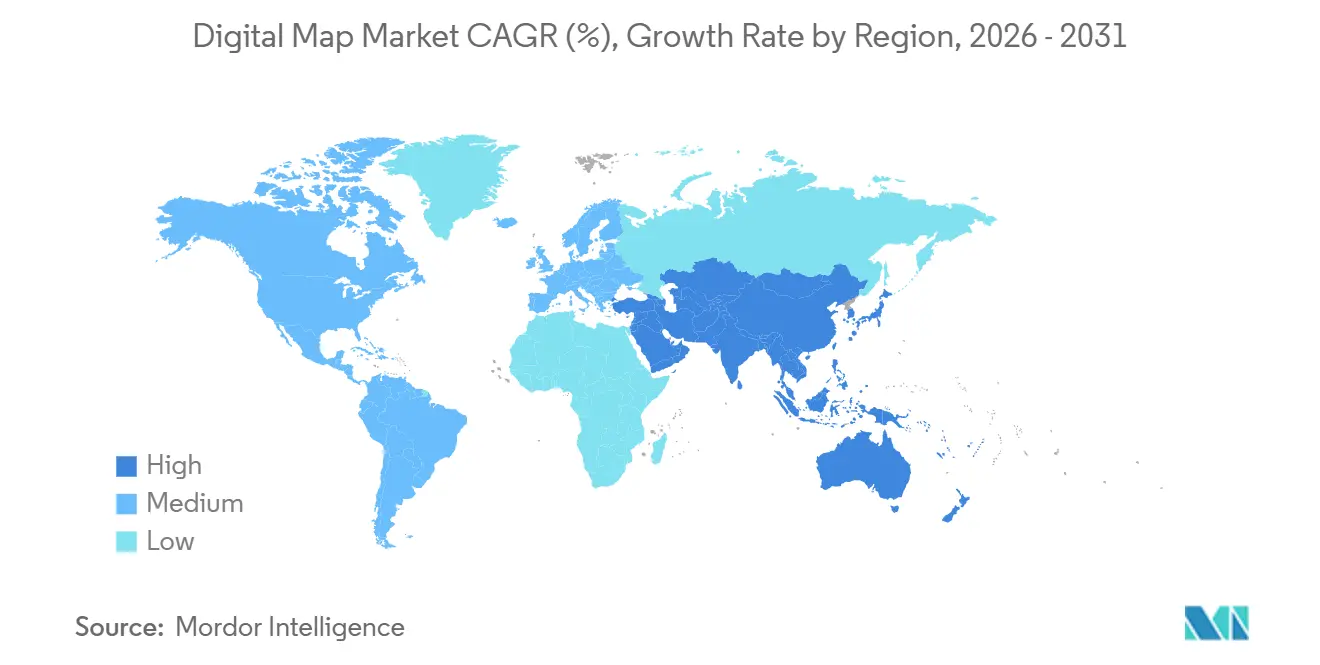

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

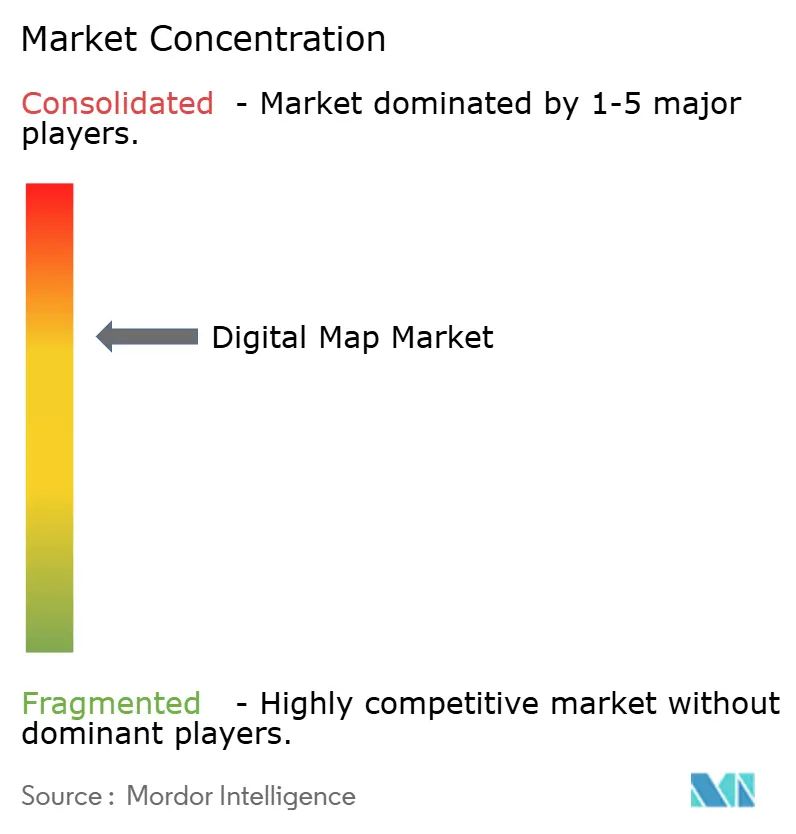

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルマップ市場分析

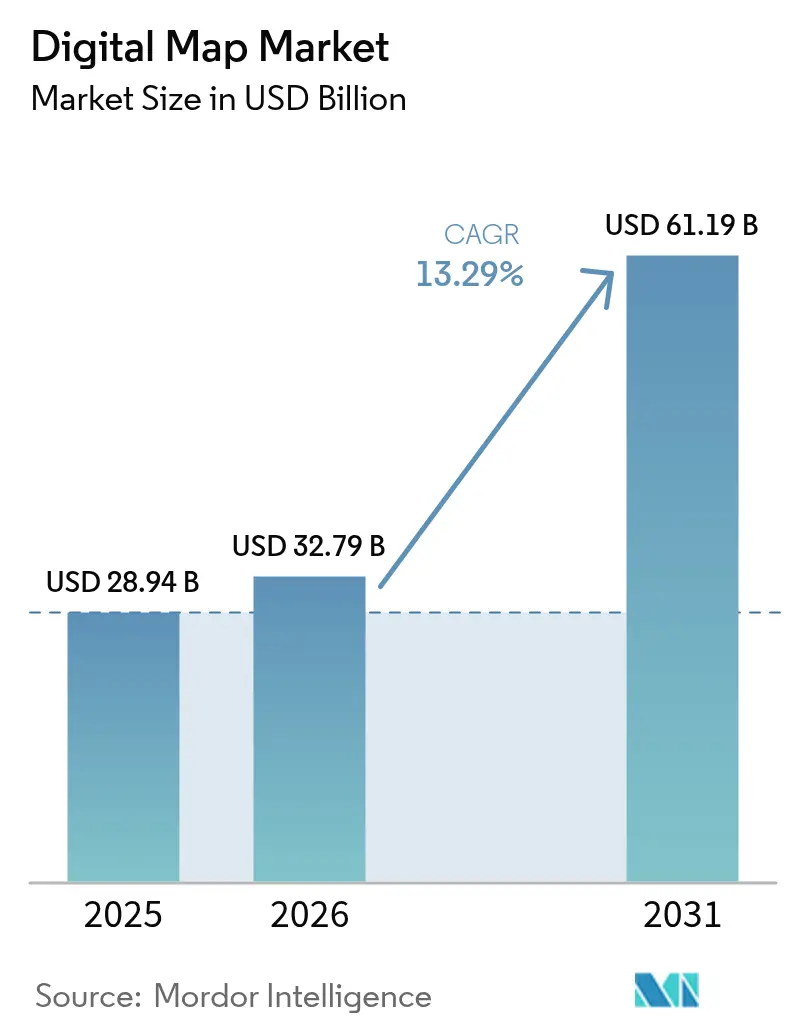

デジタルマップ市場規模は、2025年に289億4,000万米ドル、2026年に320億7,900万米ドルと予測され、2031年までに611億9,000万米ドルに達し、2026年から2031年にかけてCAGR 13.29%で成長する見込みです。需要は静的な地図製作から、自律走行システム、都市規模のデジタルツイン、および企業の炭素会計ワークフローに供給する動的なセンサー融合プラットフォームへとシフトしています。2025年においてもソフトウェアが引き続き収益を主導しましたが、複数年にわたる更新契約およびクラウド統合プロジェクトが、増分支出をサービス部門へと誘導しています。クラウド展開はすでに支出の3分の2以上を占めており、リアルタイムレイヤーをAWS Location Service、Azure Maps、およびGoogle Earth Engineにバンドルするハイパースケーラープログラムによって強化されています。自動車は依然として最大の最終用途産業ですが、公共部門および防衛機関が最も急速なペースで地理空間インテリジェンスの近代化を進めています。クラウドネイティブの専門企業がオープン標準とモジュール式APIを活用して従来の永続ライセンスモデルを下回る価格を提示するにつれ、競争の激しさが増しています。

主要レポートのポイント

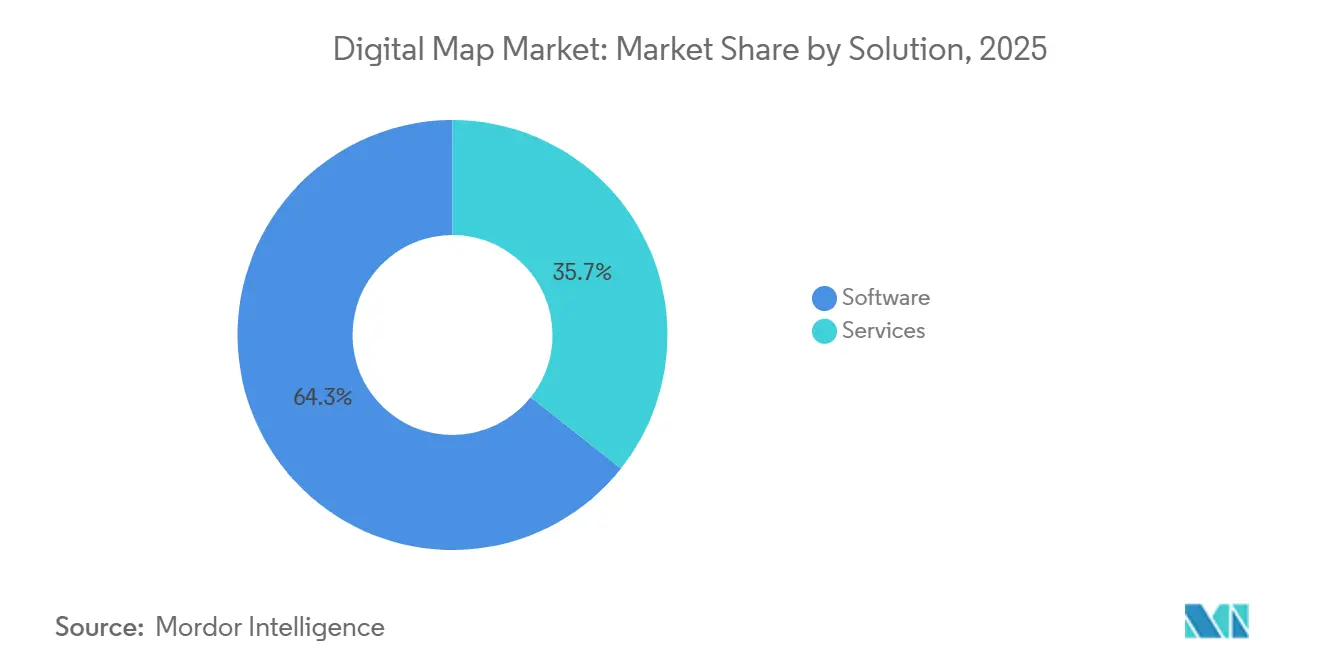

- ソリューション別では、ソフトウェアが2025年収益の64.33%をリードし、サービスは2031年にかけてCAGR 13.71%で成長しています。

- 展開形態別では、クラウドが2025年のデジタルマップ市場シェアの71.42%を占め、2031年にかけてCAGR 13.66%を維持すると予測されています。

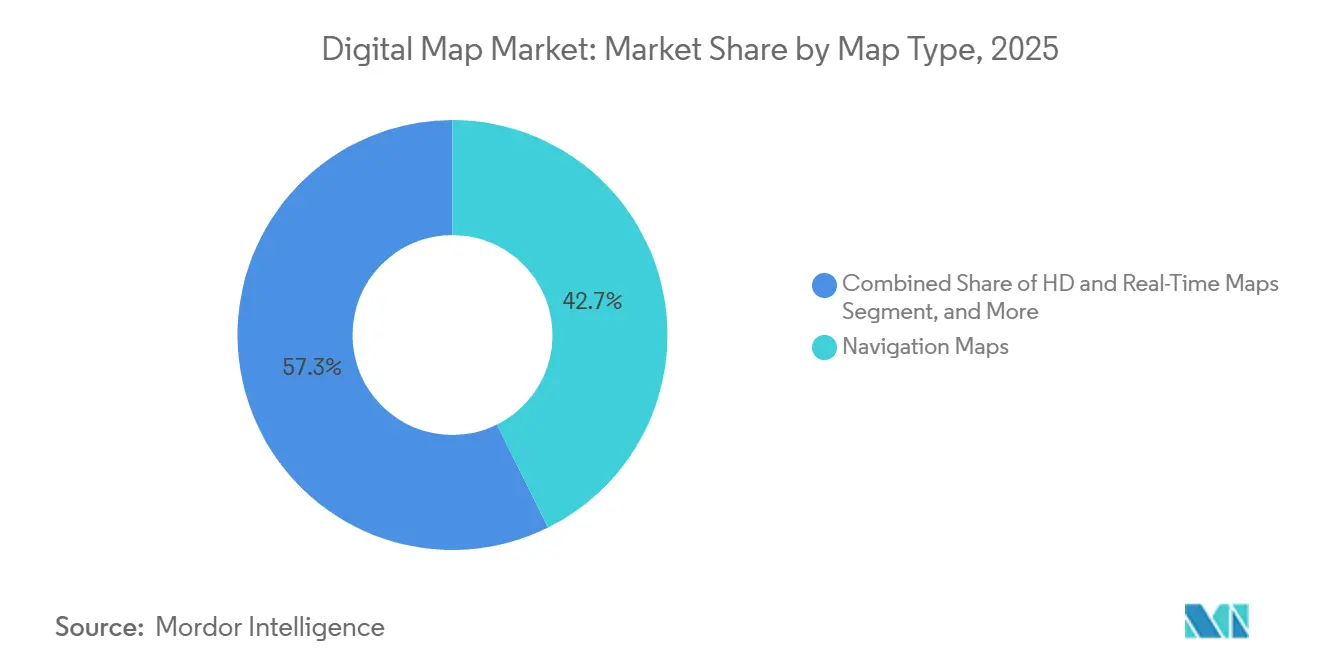

- マップタイプ別では、ナビゲーションマップが2025年売上の42.67%を占め、HDおよびリアルタイムマップは2031年にかけてCAGR 14.07%で拡大しています。

- 最終用途産業別では、自動車が2025年のデジタルマップ市場シェアの39.17%を占めましたが、公共部門および防衛は2031年にかけてCAGR 14.47%で最も急速に拡大しています。

- 地域別では、北米が2025年支出の36.83%を占め、アジア太平洋は2026年から2031年にかけてCAGR 14.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルマップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよび自律走行車向けHDマップの急速な普及 | +2.8% | グローバル、北米・欧州・中国に集中 | 中期(2〜4年) |

| コネクテッドカーOTAマップ更新エコシステムの爆発的成長 | +2.3% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| クラウドネイティブGISプラットフォームの主流採用 | +2.1% | グローバル、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| スマートシティデジタルツインプログラムのグローバル展開 | +1.7% | グローバル、シンガポール・ドバイ・バルセロナおよび中国の第一線都市での早期成果 | 長期(4年以上) |

| EUの義務的eCallおよび次世代道路安全規制 | +1.4% | 欧州、中東およびアジア太平洋への波及あり | 短期(2年以内) |

| 企業のスコープ3炭素マッピング要件 | +1.2% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよび自律走行車向けHDマップの急速な普及

SAEレベル3およびレベル4機能を展開する自動車メーカーは、センチメートル精度のHDベースマップを不可欠な安全装備として扱うようになっています。Mercedes-BenzはHEREのHD Live Mapを使用してカリフォルニア州およびネバダ州でDrive Pilotを有効化しました。このマップは500万台以上の車両からのセンサーデータを融合し、車線マーキングを10センチメートル以内の精度で維持します。BMWおよびVolkswagenのダイナミックマッププラットフォームは、120万キロメートルの欧州・日本ネットワークを更新するために毎日15テラバイトのプローブデータを処理しており、純粋なLiDARサーベイの高コストを明らかにしています。2025年のSAE技術論文では、静的HDレイヤーにクラウドソース更新を重ね合わせることで、精度を損なうことなく更新コストを約40%削減できることが示されました。[1]SAE International編集委員会、「自律走行車向けハイブリッドHDマッピングアーキテクチャ」、SAE International、sae.org このハイブリッドモデルは、定期的なドライブアウトに依存するのではなく、車載センサー融合とクラウド分析を組み合わせたプロバイダーへの投資を誘導しています。

コネクテッドカーOTAマップ更新エコシステムの爆発的成長

ドライバーおよび安全機関が最新の道路データを求めるにつれ、無線(OTA)配信はプレミアムアドオンから規制上の基準へと移行しました。Fordは2024年に6,300万件のデルタ圧縮マップパッケージを配信し、セルラーペイロードを85%削減してデータコストを大幅に低減しました。Stellantisは、車両の充電中に更新が自動的に実行されるようSnapdragon Ride Flexチップを組み込み、重要なパッチの適用を遅らせていたレイテンシを解消しました。[2]Qualcommニュースルーム、「Qualcomm と Stellantis が次世代ソフトウェア定義車両の提供に向けてパートナーシップを締結」、Qualcomm、qualcomm.com Teslaは毎月15億フリートマイルを取り込み、サードパーティのロイヤルティなしに車線ジオメトリを更新し、垂直統合の利益優位性を実証しています。多様なテレマティクススタックとシームレスに統合する軽量APIを提供できないマップベンダーは、独自パイプラインを構築するOEMにシェアを奪われるリスクがあります。

クラウドネイティブGISプラットフォームの主流採用

消費量ベースのクラウドGISは、永続的なデスクトップスイートの価格競争力を侵食しながら、総ユーザーベースを拡大しています。EsriのArcGIS Onlineは、機関がデータ量に応じてスケールする従量課金制に移行したことで、2025年に1,500万シートを突破しました。[3]Esriニュースルーム、「ArcGIS Onlineが1,500万ユーザーに到達」、Esri、esri.com Google Earth Engineは商用リアルタイム変化検出APIを追加し、小売業者や建設業者がフィールド訪問なしにサイトを監査できるようにしました。AWS Location ServiceはSageMakerと直接連携するようになり、データサイエンティストはカスタムETLフローを構築する代わりに、組み込みマップレイヤー上で位置情報対応モデルをトレーニングできます。ハイパースケーラーがストレージとレンダリングを汎用化するにつれ、レガシーGISサプライヤーはマージンを守るために垂直分析およびアドバイザリーサービスへの転換を迫られています。

スマートシティデジタルツインプログラムのグローバル展開

都市計画者は、密度の高いセンサーグリッドと権威ある3Dベースマップを組み合わせた本格的な生産システムへとパイロットツインを昇格させています。シンガポールのバーチャルシンガポールは、10万以上のIoTノードからデータを取り込み、1メートル解像度で洪水シナリオと交通流をシミュレートしています。ドバイはすべての新規建設にISO 19650準拠のBIMファイルを義務付け、自動許可申請とインフラスケジューリングのために国家ツインに供給しています。バルセロナは、低排出ゾーンの展開前にテストするため、SentiloプラットフォームにリアルタイムAir品質および交通フィードを重ね合わせています。モジュール式で標準ベースのベースレイヤーを提供するマッププロバイダーは、これらのマルチベンダー市区町村契約を獲得するのに最も有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的なセンチメートル精度マップ更新のコスト上昇 | -1.8% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| データプライバシーおよびローカライゼーション法規の強化(GDPR、PIPL) | -1.5% | 欧州および中国、アジア太平洋への波及あり | 中期(2〜4年) |

| データプロバイダーとOEM間のIP(知的財産)ライセンス紛争 | -1.1% | グローバル、自動車セクターに集中 | 中期(2〜4年) |

| AI生成マップにおけるアルゴリズムバイアスと責任問題 | -0.9% | グローバル、欧州および北米で規制枠組みが形成中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的なセンチメートル精度マップ更新のコスト上昇

大陸規模の道路ネットワーク全体で10センチメートル未満の精度を維持するには、グローバルな大手企業のみが負担できる大規模なLiDARフリート、航空画像、およびクラウド処理が必要です。HEREの200台のLiDAR車両部隊は、更新サイクルが四半期ごとから週次に短縮された際に、HDサービスの粗利益率を320ベーシスポイント低下させました。TomTomは二次市場での調査頻度を削減し、衛星変化検出に転換することでコストを30%削減しましたが、更新レイテンシは数日から数週間に延びました。小規模な競合他社はドライブレコーダーのコンピュータビジョンに依存していますが、それでもレベル4の精度目標を達成するのに苦労しています。この経済性が大手企業の参入障壁を高め、競争の入れ替わりを遅らせています。

データプライバシーおよびローカライゼーション法規の強化(GDPR、PIPL)

新たなプライバシー規制がグローバルなデータファブリックを地域的なサイロに分断し、コンプライアンスコストを引き上げ、国境を越えたサービスを複雑にしています。GDPRは、識別可能な個人に紐付けられた地理空間の軌跡をEU域内に留めることを義務付けており、プロバイダーはフランクフルトおよびアムステルダムにソブリンクラウドを立ち上げることを余儀なくされています。中国の2024年個人情報保護法改正は、国内マップデータの国外移転を国家承認なしに禁止しており、外国ベンダーは現地プレイヤーとの合弁事業への参入を強いられています。インドの2023年デジタル個人データ保護法は、規制当局が外国マッププロバイダーの取り扱い慣行を監査する権限を与えており、複数の市場参入を1年以上遅延させています。これらの重複する規制は、重複インフラへの資本を持たない小規模専門企業を圧迫し、地域パートナーを持つ大手企業に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービスが定期更新契約で台頭

ソフトウェアは2025年のデジタルマップ市場シェアの64.33%を占め、数十年にわたるデスクトップGISライセンスと組み込みナビゲーションスタックに基づく地位を築いています。それでも、継続的なマップ更新サブスクリプションからクラウド統合コンサルティングに至るサービス収益は、2031年にかけてCAGR 13.71%で成長すると予測されており、この期間における増分デジタルマップ市場の最大の部分を追加します。企業は今や、一時的な設備投資よりも予測可能な運営費モデルを好むようになっています。Trimbleの2024年のTransporeon買収(ルーティングAPIと物流コンサルティングをバンドル)は、2025年上半期にサブスクリプション部門で前年比28%の増収をもたらしました。EsriおよびMaxarは、顧客がシート数ではなく更新頻度に紐付けた成果ベースの契約を主張する市区町村デジタルツイン案件でも同様のパターンを報告しています。

サービスへの傾斜は人材戦略でもあります。社内に地理空間の専門家を抱える企業は少なく、データ融合、カスタム地図製作、およびAPIガバナンスをサービスレベル契約を保証できるサプライヤーにアウトソーシングしています。ソフトウェアは絶対的な収益規模では引き続き大きなプールを維持しますが、クラウドネイティブのオープンソーススタックが価格競争力を侵食するにつれ、ライセンス成長は鈍化しています。実質的なコンサルティングおよびマネージドホスティング部門を構築できないベンダーは、すでに顧客関係を掌握しているシステムインテグレーターやハイパースケーラーにウォレットシェアを奪われるリスクがあります。

展開形態別:クラウドがデフォルトの地理空間プラットフォームに

クラウドインストールは2025年収益の71.42%を占め、2031年にかけてCAGR 13.66%を維持すると予測されており、デジタルマップ市場全体でクラウドファーストの姿勢が強化されています。AWS Location ServiceがHERE、Esri、およびGrabのタイルを単一の従量課金エンドポイントの背後に公開することで、企業は複数の交渉の複雑さを回避できます。Microsoftは2025年3月にさらに踏み込み、Azure MapsをPower BIに組み込み、アナリストがコードを書かずに販売テリトリーを重ね合わせられるようにしました。これらの動きは展開の摩擦を大幅に削減し、GIS非専門家の間での採用を加速させ、デジタルマップ市場規模の新たな部分をクラウド列に押し込んでいます。

オンプレミスサーバーは、ソブリンデータまたはエアギャップの義務が変わらない防衛、重要インフラ、および厳しく規制されたユーティリティにおいて存続しています。Esriは2025年のユーザーカンファレンスで、ArcGIS Enterpriseシートの約30%が依然として顧客のハードウェア上で稼働していると開示しており、2020年の55%から低下しています。欧州、インド、および中東でソブリンクラウドリージョンが開設されるにつれ、それらのワークロードの一部も移行すると予想されています。2031年までに、アナリストはオンプレミスがデジタルマップ市場シェアの20〜25%で安定し、ゼロ接続要件を満たせるベンダーにとって特化した収益性の高いニッチを確保すると見ています。

マップタイプ別:HDおよびリアルタイムレイヤーが汎用ナビゲーションを上回る

ナビゲーション製品は2025年収益の42.67%のシェアを維持しましたが、HDおよびリアルタイムレイヤーは2031年にかけてCAGR 14.07%でそれを上回る成長を遂げ、デジタルマップ市場への貢献を拡大すると見込まれています。Waymoの第6世代ドライバーは、密集した都市中心部での信頼性を維持するために5センチメートルのHDタイルに対してローカライズしています。General MotorsのUltra Cruiseは走行1時間あたり2GBのHDデータを消費しており、自動車メーカーは単一ベンダーリスクを回避するために冗長フィードを確保することを余儀なくされています。これらのプレミアム要件は、標準ルーティングレイヤーをはるかに上回る価格フロアを設定しています。

対照的に、汎用ナビゲーションはギグエコノミープラットフォームや中堅OEMがOpenStreetMapや政府ベースマップなどのオープンソース代替品に転換するにつれ、マージン圧迫に直面しています。地形図および主題図セットは防衛、海事、および環境モニタリングに引き続き対応しますが、HDで見られる二桁成長率ではなくマクロ経済成長を追跡します。レベル3以上の自律走行が要求するセンサー融合パイプラインとセンチメートル精度の更新頻度に資金を投じられないプロバイダーは、低マージンの消費者向けナビゲーションまたはニッチな主題垂直市場に追いやられる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:公共部門予算が自動車を上回るペースで加速

自動車は、組み込みナビゲーション、ADAS、および今後の自律走行レイヤーの強みにより、2025年売上の39.17%を生み出しました。しかし、公共部門および防衛セグメントはCAGR 14.47%で最も急速に成長し、デジタルマップ市場のシェアを増加させると予測されています。米国国防総省は2024年に高解像度3D地形のためにMaxarに4億7,600万米ドルを授与し、前サイクルから40%の予算増加となりました。NGA(国家地理空間情報局)は特徴抽出を自動化し、戦場マップをほぼリアルタイムで更新することを計画しており、分析サービスへの新たな需要を生み出しています。

商業垂直市場も追随しています。エンジニアリングおよび建設会社は、BIMモデルにライブ測量データを重ね合わせ、数百のプロジェクトで手直しコストを12%削減しています。通信事業者は地理空間AIを使用して5Gタワーの配置を最適化し、サイト取得費用を18%削減しています。小売業者は人口統計ポリゴンを使用して店舗立地を優先し、共食いを回避しています。これはEsriのBusiness Analystが3,000以上のチェーンに提供しているアプリケーションです。これらの非自動車用途は総じて収益基盤を深化・多様化させ、車両販売サイクルの減速に対するサプライヤーの緩衝材となっています。

地域分析

北米は2025年収益の36.83%を占め、基準年においてデジタルマップ市場の最大シェアを持つ地域となりました。カリフォルニア州およびネバダ州での自律走行車パイロット、Teslaの大量フリートテレメトリ、および堅調な米国防衛地理空間予算が普及を牽引しています。米国連邦通信委員会(FCC)の2024年のセルラー車車間通信(C-V2X)スペクトル割り当ては、コネクテッドカーの展開を加速させ、リアルタイム交通および危険レイヤーへの需要を高めました。カナダはカナダ天然資源省のオープンベースマップの恩恵を受けており、スタートアップの参入障壁を低下させていますが、メキシコは農村部のブロードバンドギャップがクラウドGIS採用を制限しているため遅れをとっています。コネクテッドビークルの普及が飽和に近づくにつれ、地域成長はグローバルCAGR 13.29%を下回ると予想されますが、防衛機関がHD地形データを更新するにつれ絶対的な支出は引き続き拡大します。

アジア太平洋は2031年にかけてCAGR 14.24%で最も急速な成長を遂げると予測されており、予測期間中に増分デジタルマップ市場の最大シェアを追加します。中国のBaidu Mapsは、EVチャージャーの空き状況と自律走行タクシーのルーティングを統合した後、2024年第4四半期に月間アクティブユーザー6億5,000万人を記録しました。インドのスマートシティミッションは、指定された100の自治体すべてに廃棄物、モビリティ、および水管理のためのGISプラットフォームを展開することを義務付けており、MapmyIndiaおよびEsri Indiaへの複数年契約を生み出しています。日本のZenrin–Toyotaパートナーシップはレベル3 Lexus Teammate向けHDマップを構築しており、韓国は2027年釜山世界博覧会に向けて道路網を10センチメートル解像度でデジタル化するために5,000億ウォン(3億7,500万米ドル)を拠出しました。これらのプログラムは、急速な5G展開と相まって、持続的な二桁の地域成長を支えています。

欧州はEUのeCall義務とガリレオ衛星精度の向上に支えられ、2025年に20%台中盤のシェアを獲得しました。デジタル市場法はAppleおよびGoogleにマッピングAPIの開放を義務付けており、この規制がHEREやTomTomなどの地域専門企業へのトラフィックを誘導する可能性があります。厳格なGDPRローカライゼーションはフランクフルトおよびアムステルダムにソブリンクラウドを持つベンダーに有利に働き、大手企業の地位を強化しています。中東およびアフリカでは、アラブ首長国連邦およびサウジアラビアがスマートシティツインに資金を投じていますが、サハラ以南アフリカの採用は限られた地籍データベースによって制約されています。南米の需要はブラジルおよびアルゼンチンを中心としており、都市物流プラットフォームが信頼性の高いルーティングを必要としていますが、通貨の変動性が長期的なインフラ投資を抑制しています。

競争環境

Alphabet、HERE Technologies、およびTomTomは合わせて自動車契約および消費者向けナビゲーション収益の推定55〜60%を支配しており、セクターに中程度の集中プロファイルをもたらしています。Alphabetは車両ごとのロイヤルティではなく広告を通じてGoogle MapsおよびWazeを収益化しており、手数料ベースの競合他社を圧迫する積極的な価格設定を可能にしています。ドイツのOEMが支援するHEREは、HD Live Mapおよびリアルタイム交通に焦点を移し、消費者向けナビゲーションが7%減少した中でも2024年の自動車売上を18%増加させました。TomTomは2025年に個人向けナビゲーションデバイスから撤退してB2B APIに集中するという転換を行い、収益を安定させましたが、クラウドインフラを拡張するにつれ粗利益率が縮小しました。

クラウドネイティブの専門企業がこの分野を細分化しています。MapboxはOpenStreetMapの基盤とベクタータイル圧縮を使用し、帯域幅消費を80%削減することで、SnapやMetaなどの高トラフィック顧客を引き付けています。CARTOのBigQuery上の空間SQLエンジンにより、アナリストはデスクトップGISなしに地理空間クエリを実行でき、小売および物流クライアントの間でアドレス可能なユーザープールを拡大しています。Esriはシンガポール、ドバイ、およびサンパウロにデータセンターを追加するために1億5,000万米ドルを投資し、スマートシティおよびユーティリティワークロードのレイテンシを削減しながら垂直分析のプレイブックを深化させています。これらの動きは、スイッチングコストを低下させ開発者アクセスを広げることで、大手企業のシェアを侵食しています。

規制コンプライアンスが重要な競争上のレバーとなっています。ISO 27001認証とソブリンクラウド容量を持つプロバイダーは、外国のデータホスティングが入札を失格にする可能性がある欧州、インド、および中国での機密契約に適格となります。TomTom–Microsoft AzureおよびHERE–Mercedes-Benzのようなパートナーシップは、データ居住地とセンチメートル精度の更新サイクルを組み合わせ、後発参入者にとって高い参入障壁を生み出しています。一方、知的財産紛争は一部の自動車メーカーがGeneral MotorsのCruiseフリートで行ったようにマッピングスタックを内製化することを促しており、サードパーティのロイヤルティを圧迫しています。最終的な結果は、大手企業が深いコンプライアンスと高精度資産によってシェアを守り、機敏なAPIベンダーがグリーンフィールドのエンタープライズワークロードを獲得する市場です。

デジタルマップ産業リーダー

Alphabet Inc.

HERE Global B.V.

TomTom International B.V.

Mapbox, Inc.

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:HERE TechnologiesとMercedes-Benzは、北米および欧州で追加50万キロメートルの道路をカバーするHDマッピングパートナーシップを拡大し、15の新たな大都市圏でレベル3機能を実現しました。

- 2025年12月:TrimbleはGeodetics Inc.の2億8,500万米ドルの買収を完了し、建設および農業マッピングスイートにリアルタイムキネマティックGNSS補正を追加しました。

- 2025年11月:Maxar Technologiesは、2030年まで衛星画像および自動3D地形抽出のための3億2,000万米ドルの国家地理空間情報局(NGA)契約を獲得しました。

- 2025年10月:Baidu MapsはHDレイヤーを中国全土の20万以上のEV充電ステーションと統合し、APIを通じてリアルタイムの空き状況を提供しました。

グローバルデジタルマップ市場レポートの調査範囲

デジタルマップ市場レポートは、ソリューション(ソフトウェア、およびサービス)、展開形態(オンプレミス、およびクラウド)、マップタイプ(ナビゲーションマップ、HDおよびリアルタイムマップ、地形図および主題図)、最終用途産業(自動車、エンジニアリングおよび建設、通信、公共部門および防衛、小売およびジオマーケティング、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ナビゲーションマップ |

| HDおよびリアルタイムマップ |

| 地形図および主題図 |

| 自動車 |

| エンジニアリングおよび建設 |

| 通信 |

| 公共部門および防衛 |

| 小売およびジオマーケティング |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ソリューション別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| マップタイプ別 | ナビゲーションマップ | ||

| HDおよびリアルタイムマップ | |||

| 地形図および主題図 | |||

| 最終用途産業別 | 自動車 | ||

| エンジニアリングおよび建設 | |||

| 通信 | |||

| 公共部門および防衛 | |||

| 小売およびジオマーケティング | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

高精細マップへの支出はどのくらいの速さで成長していますか?

HDおよびリアルタイムレイヤーは、自律走行車プログラムの拡大に伴い、2031年にかけてCAGR 14.07%で拡大すると予測されています。

2031年までに最も多くの増分収益を追加する地域はどこですか?

中国、インド、および日本が主導するアジア太平洋は、最も急速なCAGR 14.24%を記録し、新規支出の最大シェアを貢献すると予測されています。

ソフトウェアライセンスからサービスへのシフトを促進するものは何ですか?

企業は継続的なマップ更新サブスクリプションとクラウド統合コンサルティングをますます好むようになっており、サービスを2031年にかけてCAGR 13.71%に押し上げています。

クラウド展開がオンプレミスインストールを上回っているのはなぜですか?

AWS、Azure、およびGoogle Cloudからの弾力的なスケーリング、統合セキュリティ、およびバンドルAPIにより、クラウドがデフォルトの選択肢となっており、すでに2025年収益の71.42%を占めています。

データプライバシー法はグローバルプロバイダーにどのような影響を与えますか?

GDPR、中国のPIPL、およびインドのデータローカライゼーション規則により、ベンダーは地域クラウドを維持することを強いられ、コンプライアンスコストが上昇し、国境を越えたデータフローが制限されています。

確立されたリーダーに挑戦している企業はどこですか?

Mapbox、CARTO、およびEsriは、スイッチングコストを低下させるオープン標準、ベクタータイル圧縮、および空間SQLサービスでエンタープライズ案件を獲得しています。

最終更新日: