アクションカメラ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.93 十億米ドル |

| 市場規模 (2031) | 13.82 十億米ドル |

| 成長率 (2026 - 2031) | 11.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

アクションカメラ市場分析(Mordor Intelligence)

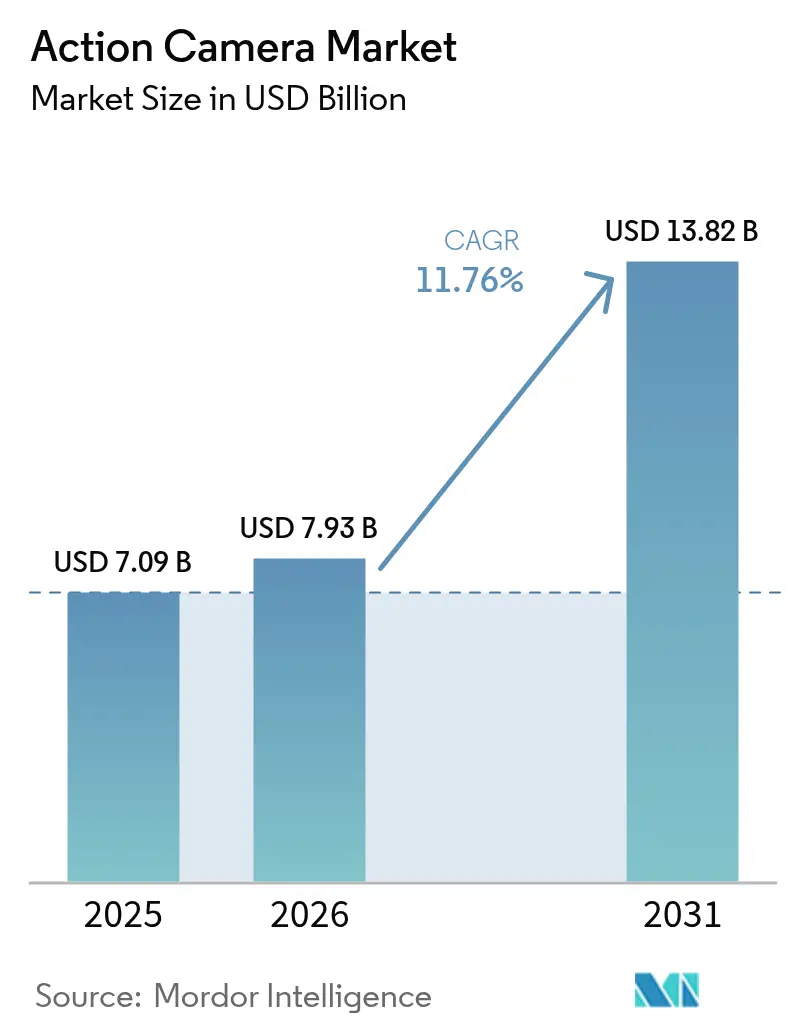

アクションカメラ市場規模は2025年に70億9,000万米ドルと評価され、2026年の79億3,000万米ドルから2031年には138億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは11.76%です。

プロシューマー向け8Kおよび360°撮影機能がメインストリームの価格帯に移行したこと、ユーザー生成型イマーシブコンテンツの急増、ならびに緊急サービス・産業用点検・放送分野における堅牢なポイント・オブ・ビューカメラの利用拡大を反映し、市場は力強い成長を見せています。政府によるアドベンチャーツーリズム推進キャンペーン(特にアジア太平洋地域および北欧)が需要を押し上げており、法執行機関や消防分野における企業向け契約が安定的な収益基盤を提供しています。[1]警察大学(College of Policing)、「ボディーウォーンカメラ-使用方法と使用条件」、college.police.uk スマートフォン用ジンバルシステムがスタビライゼーション性能の差を縮めるにつれ、競争の激化により、メーカーは極限環境下における耐久性とAI統合編集ワークフローによる差別化を迫られています。メモリおよびシステム・オン・チップ(SoC)部品における供給チェーンの集中は、コストおよびリードタイムのリスクとして残存していますが、垂直統合を進めるメーカー(特にDJI)はマージンを維持し、製品サイクルを加速させています。

主要レポートポイント

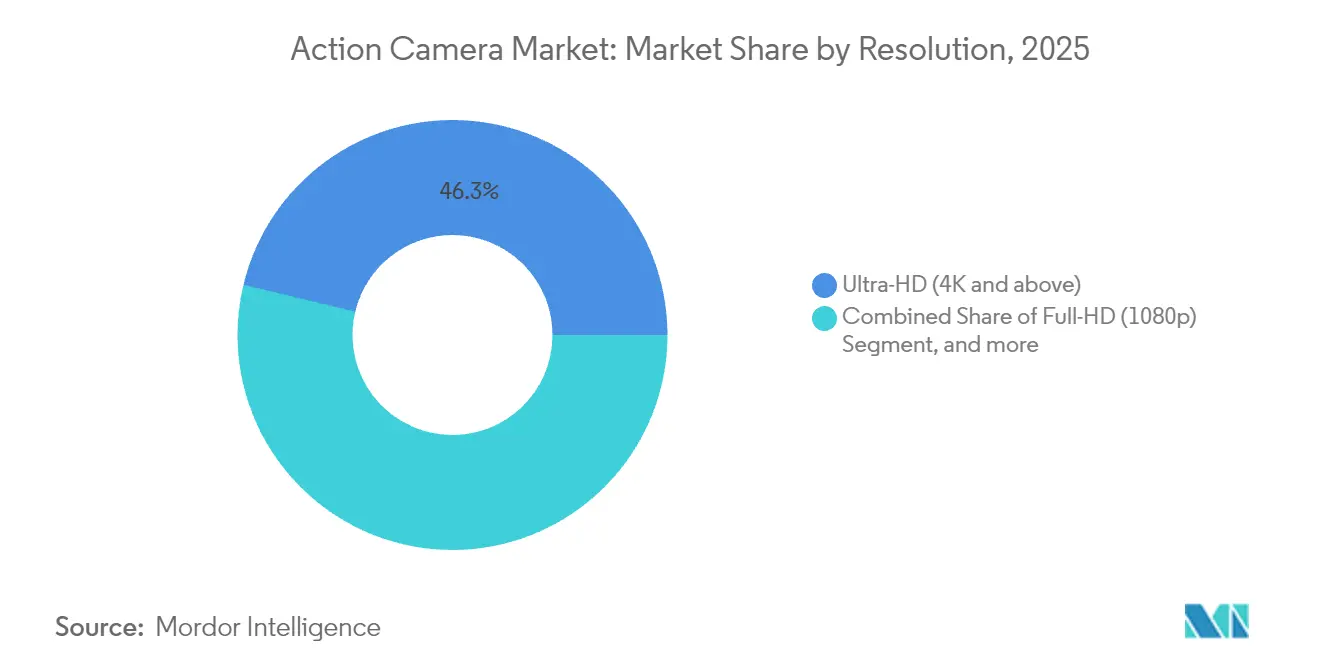

- 解像度別では、ウルトラHDが2025年のアクションカメラ市場シェアの46.25%を占め、2031年にかけて13.09%のCAGRで拡大しており、最大かつ最速成長の解像度セグメントとなっています。

- 流通チャネル別では、オフライン小売が2025年に51.65%の収益シェアでトップを占め、ブランド直営ウェブストアがアクションカメラ市場において2031年にかけて最速の13.25% CAGRを記録すると予測されています。

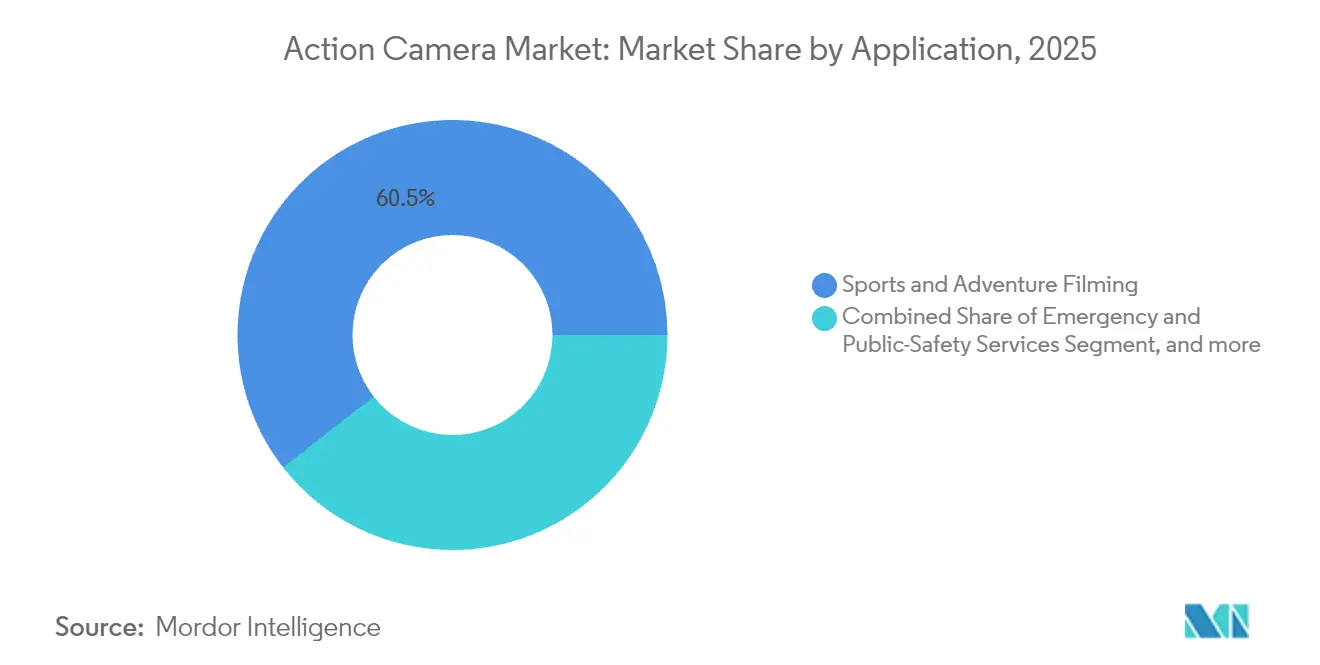

- 用途別では、スポーツ・アドベンチャー撮影が2025年に60.55%のシェアを占めてトップとなっており、緊急・公共安全サービスがアクションカメラ市場において2031年にかけて14.61%のCAGRで成長しています。

- エンドユーザー別では、コンシューマーが2025年に62.90%のシェアを占め、プロフェッショナル・エンタープライズセグメントがアクションカメラ市場において2031年にかけて14.18%のCAGRで拡大しています。

- 地域別では、北米が2025年に34.25%のシェアを占め、アジア太平洋地域がアクションカメラ市場において2031年にかけて14.95%のCAGRで最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクションカメラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イマーシブスポーツ放送からの需要急増 | +2.10% | グローバル(北米および欧州に集中) | 中期(2〜4年) |

| プロシューマー向け8K/360°撮影による買い替えサイクルの促進 | +2.80% | グローバル(アジア太平洋地域の製造および北米の採用が先導) | 短期(2年以内) |

| AIを活用した編集エコシステムとの統合 | +1.90% | 北米および欧州(アジア太平洋地域へ拡大中) | 中期(2〜4年) |

| アドベンチャースポーツを推進する政府観光キャンペーン | +1.40% | 地域限定(ニュージーランド、アイスランド、ノルウェー、およびアジア太平洋地域の新興デスティネーションに集中) | 長期(4年以上) |

| 緊急サービスにおけるボディーウォーンカメラの採用拡大 | +2.30% | グローバル(北米および欧州における規制加速) | 中期(2〜4年) |

| 短尺動画プラットフォームにおけるマイクロインフルエンサーの急増 | +1.70% | グローバル(アジア太平洋地域および北米で最高の普及率) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イマーシブスポーツ放送からの需要急増

スポーツ放送局は現在、ヘルメット搭載カメラや車両搭載カメラを組み込み、従来のカメラリグでは実現できない8Kポイント・オブ・ビューコンテンツを提供しています。フォーミュラ1中継、エクストリームスポーツリーグ、さらにはeスポーツトーナメントでも360°フィードが採用され、視聴者がリアルタイムでカメラアングルを選択できるようになり、カメラメーカーに新たなライセンス収入をもたらしています。[2]ベン・シン(Ben Sin)、「DJI Action 5 Proレビュー:アクションカメラにおける最高のバッテリーと低光量性能」、Forbes、forbes.com 放送局とメーカーの戦略的パートナーシップがブランド認知度を高め、コンシューマーの憧れ購買を刺激し、エンタープライズ向け要件に対応した専用SKUを生み出しています。

プロシューマー向け8K/360°撮影による買い替えサイクルの促進

4Kから8Kへの解像度の飛躍(2025年7月のDJIによるOsmo 360の発売に示されており、8K/30fps・100分の連続撮影時間を実現)により、アクションカメラ市場における買い替えインターバルが18〜24ヶ月に短縮されています。[3]DJIニュースルーム、「DJIがOsmo 360で360°カメラ市場に革命をもたらす」、dji.com エンスージアストはセンサー活用率の25%向上とHDR性能を高く評価し、プロフェッショナルクリエイターはVRプラットフォーム向けに360°映像を必要としています。ストレージ需要の高まりが大容量メモリアクセサリの販売を促進し、エコシステムへの囲い込みを強化しています。

AIを活用した編集エコシステムとの統合

Adobe Premiere ProおよびDaVinci Resolveへのファームウェアフックが、ハイライトリールの自動生成とオンデバイスカラーグレーディングを実現しています。DJIの2025年アップデートでは、AIアシスト型ワークフローに最適化された8ビットおよび10ビットカラーモードが追加され、ポストプロダクション時間を数時間から数分に短縮しています。[4]Garmin Ltd.、「2023年度アニュアルレポート最終版」、garmin.com サブスクリプションベースのクラウドサービスが継続的な収益をもたらし、撮影時にリアルタイムで適用されるスタビライゼーションがアクションカメラ市場においてカジュアルユーザーの利便性を高めています。

緊急サービスにおけるボディーウォーンカメラの採用拡大

警察・消防・救急医療サービス機関は、警察大学(College of Policing)の2024年ボディーウォーンビデオガイドラインなどの標準化されたポリシーのもと、証拠グレードのカメラを導入しており、アクションカメラ市場のエンタープライズセグメントを拡大しています。[5]警察大学(College of Policing)、「ボディーウォーンカメラ-使用方法と使用条件」、college.police.uk 複数年にわたる調達契約が予測可能な収益をもたらし、暗号化・証拠保全コンプライアンス・堅牢なIP定格を持つベンダーが優位に立っています。平均販売価格はコンシューマーチャネルよりも高く、デバイスは現場で5年以上使用されます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン用ジンバルのスタビライゼーションによる性能差の縮小 | -1.80% | グローバル(価格に敏感なアジア太平洋地域で最大の影響) | 短期(2年以内) |

| 主要アジア太平洋諸国における撮像センサーへの高輸入関税 | -1.20% | アジア太平洋地域が中核(グローバル価格への波及効果あり) | 中期(2〜4年) |

| 単一供給元SoCベンダーへの供給チェーン依存 | -0.90% | グローバル(台湾および中国に製造が集中) | 中期(2〜4年) |

| 公共POV録画を規制するデータプライバシー規制 | -0.70% | 欧州および北米(GDPR準拠要件あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン用ジンバルのスタビライゼーションによる性能差の縮小

スマートフォン用メカニカルジンバル(価格は約150米ドル)が現在、専用カメラに近いスタビライゼーション性能を持つ4K/60fps撮影を提供しています。利便性を重視するカジュアルユーザーがエントリーレベルのアクションカメラから離れつつあり、メーカーは水中耐久性や寒冷地耐性などのニッチな機能を追加してプレミアム価値を正当化せざるを得ない状況となっています。[6]ロイタースタッフ、「Garmin、屋外用ウェアラブルの堅調な需要を背景に2025年業績予想を市場予測上回る水準に設定」、Reuters、reuters.com

主要アジア太平洋諸国における撮像センサーへの高輸入関税

部品関税は、日本または欧州のセンサーファブに依存する企業の製造原価を引き上げます。ソニーのような垂直統合型ブランドは関税の影響をより容易に吸収できますが、専門ベンダーはデュアルソーシングとより高い在庫バッファーに対応しながら粗利率の圧縮に直面しています。[7]Ambarella Inc.、「Ambarella、2025年度第4四半期および通期決算を発表」、ambarella.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

解像度別:ウルトラHDの優位性がプレミアム化移行を加速

ウルトラHDフォーマットは2025年のアクションカメラ市場において46.25%のシェアを占め、4Kがエントリー仕様となり8Kが新たなプロシューマー基準へと進化するにつれて13.09%のCAGRで拡大しています。ウルトラHD機器のアクションカメラ市場規模は、部品コストの低下に伴い、2031年以前に収益の過半数を占める軌道に乗っています。DJIのOsmo 360は、従来4Kモデルに限られていた連続撮影時間と8K撮影を組み合わせることで、このトレンドを象徴しています。フルHDはコスト重視の地域での需要を維持していますが、高帯域幅モバイルストリーミングが主流となっている地域での存在感は低下しています。

コンテンツクリエイターは、プロフェッショナルグレードのカラーグレーディングを可能にするHDRおよび高ビットレートモードに引き寄せられ、ストレージカードの平均容量が増加し、クロスセル収益が生まれています。2.7Kなどのその他の解像度は監視ニッチに残存していますが、出荷台数は減少傾向にあります。熱管理とバッテリー化学を最も効果的に管理するサプライヤーは、フレームレートとビット深度が向上するにつれてデザインウィンの優位性を確保しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:ブランド直営ウェブストアが小売優位に挑戦

オフライン小売は2025年に51.65%の収益を維持しており、観光地の店舗や空港の電子機器ショップでの即時購入需要に支えられています。一方、ブランド直営ウェブストアは13.25%のCAGRで最も速く成長しており、企業が小売マージンを確保し、クラウドサブスクリプションをバンドルし、ターゲット型プロモーションを展開することを可能にしています。メーカーはファーストパーティデータを活用してアクセサリのアップセルとサービスプランの更新を行い、顧客生涯価値を拡大しています。

直販チャネルはまた、アクションカメラ市場における価格規律を維持するための先行発売SKUや地域限定カラーバリエーションを提供しています。Amazonなどの従来型eコマースプラットフォームはリーチの確保において引き続き重要ですが、手数料がMSRP規律を圧迫しています。ヘルメット、ドローン、自動車アクセサリとのOEMバンドルが新たな販売機会を生み出し、オフライン店舗への依存をさらに分散させています。

用途別:緊急サービスがプロフェッショナルセグメントの成長を牽引

スポーツ・アドベンチャー撮影は60.55%のシェアでトップを維持していますが、法執行機関・消防向けボディーウォーンカメラは2031年にかけて14.61%のCAGRで最も速く成長しています。証拠グレードの堅牢性、事前イベントバッファリング、改ざん防止ストレージが、これらの機器をコンシューマー向けモデルと差別化しています。政府は複数年にわたる調達を優先するため、収益は小売販売よりも景気変動の影響を受けにくくなっています。

放送・映像制作分野では、特に映画用カメラとシームレスに相互編集できる8Kセンサーを搭載したコンパクトリグが特殊アングル機器として活用されています。産業用点検チームは密閉空間でアクションカメラを使用し、ワイヤレスライブビューモードを活用することで人員リスクを最小化しています。個人向けブログ動画制作は引き続き成長していますが、そのサブカテゴリではスマートフォンへの代替が最も顕著です。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:プロフェッショナルセグメントがサービス統合を通じて勢いを増す

コンシューマーは2025年に62.90%のシェアを保持していますが、プロフェッショナル・エンタープライズ顧客は14.18%のCAGRで拡大しています。組織がクラウド動画管理システムとAI駆動型アナリティクスを統合するにつれて、アクションカメラ市場におけるエンタープライズユーザーの市場シェアは拡大するでしょう。ストレージ、AI編集、延長保証などのサービス収益は、大手ブランドにおいてハードウェアマージンに匹敵するまでに成長しています。

エンタープライズ購買者は後方互換性のあるアクセサリと認定された暗号化を求め、製品ライフサイクルを延ばして需要を安定させています。観光当局がアドベンチャースポーツを積極的に推進している地域ではコンシューマー成長も堅調ですが、日常的な生活コンテンツセグメントではスマートフォンが上限を設けています。

地域分析

2025年における北米の34.25%シェアは、プレミアムASP(平均販売価格)と定着したアウトドアレクリエーション文化を反映しています。ファーストレスポンダー向けビデオイニシアティブへの連邦補助金がプロフェッショナル需要を支え、国立公園への訪問がコンシューマーのアップグレードを促しています。同地域はファームウェアアップデートの採用が迅速であり、メーカーはサブスクリプションを通じて販売後の機能を収益化できます。

アジア太平洋地域は14.95%のCAGRで成長軌道にあり、垂直統合型の中国ブランドがイノベーションを犠牲にすることなく既存大手を価格で上回っています。国内中産階級の拡大、政府のアドベンチャーツーリズム推進キャンペーン、輸出対応型サプライチェーンが勢いを強化しています。日本ではDJIがGoPro を犠牲にして35.3%の市場シェアを獲得するなど、価格パフォーマンスの優位性を示す競争の激しさが浮き彫りになっています。

欧州はアドベンチャースポーツへの参加と証拠グレードの義務化に支えられ堅調な成長を示していますが、GDPRがクラウドストレージのコンプライアンスハードルを高めています。メーカーはローカライズされたデータセンターとオンプレミス動画サーバーを提供することで対応しています。中東・アフリカ・南米の一部地域での初期段階の普及は、ブロードバンドの整備と経済改革に依存していますが、通貨変動と輸入関税が引き続き阻害要因となっています。

規制環境

ワイヤレス接続機能を備えて販売されるアクションカメラは、主要市場において無線機器の適合規制の対象となり、メーカーには安全性、電磁両立性(EMC)、電波、そしてますます重要となるサイバーセキュリティ規定への準拠が求められる。欧州では、無線機器指令(指令2014/53/EU、改正版)がWi-Fi/Bluetooth対応カメラに適用され、指令(EU) 2022/2380に基づくEU共通充電器要件により、コネクテッドイメージング製品と重複する充電式ポータブルデバイスカテゴリーにおいてUSB-Cへの統一が進められている。

近年の政策および執行の変更が、さらなる規制要因を加えている。台湾では、BSMIが2025年1月からデジタルカメラの適合性評価手続きを更新し、単純な適合宣言方式からモジュール単位の評価とバッチ検査へと移行した。英国では、2025年電波機器(改正)(北アイルランド)規則が2025年12月16日に施行され、北アイルランドの要件をEUの電波およびサイバーセキュリティ関連規定と整合させることとなった。米国では、FCCのカバードリストおよび関連する機器認証規則に関連する措置(2026年7月の連邦官報上の措置を含む)により、制限対象プラットフォームの重要構成部品として分類される可能性のあるイメージング機器カテゴリーへの精査が強化され、コネクテッドカメラを出荷する事業者にとって、コンプライアンスおよびサプライチェーン文書化の負担が増大している。

バリューチェーン分析

アクションカメラのバリューチェーンは、CMOSイメージセンサー、レンズおよび光学スタック、アプリケーションプロセッサー/SoC、メモリ、バッテリー、筐体、ワイヤレスモジュールなどの上流コンポーネントから始まる。センサーおよびコンピュートシリコンのサプライヤーは製品の刷新ペースを左右する。というのも、高解像度撮影(4K/8K)、HDR、デバイス上でのAIスタビライゼーションは、最先端の処理能力とメモリへの適時アクセスに依存するためである。組立および検査はアジアに集中しており、設計・製造のエコシステムは中国南部(特に深セン、および広範な珠江デルタ地域)に集積している一方、東南アジアの一部における代替生産能力は、コスト重視モデルを支えている。

ミドストリームでは、ブランド所有者がハードウェアとファームウェア、編集アプリ、クラウドワークフローを統合し、単なる仕様以上の差別化を図っており、マウント、ケース、マイク、バッテリー、ストレージなどのアクセサリーが増分的な付帯収益をもたらしている。ダウンストリームでは、製品はオフラインの家電チェーンや専門小売店、オンラインマーケットプレイス、ブランド公式ストアを通じて販売される一方、直接販売チャネルはサブスクリプションやアクセサリーの抱き合わせ販売にますます活用されている。物流および最終構成の側面では、GoProも米国内での最終仕上げおよびバンドル向けインフラを活用しており、ケンタッキー州ルイビル工場でのカメラバンドル向けフォーリン・トレード・ゾーン委員会承認済み生産活動(2025年4月)を含み、アジア中心の製造と地域における最終構成・流通の効率性を組み合わせたハイブリッド型チェーンを示している。

競合環境

アクションカメラ市場は中程度の集中度を示しており、上位5社のベンダーが2024年収益の大部分を占め、GoPro とDJIがトップランナーです。スマートフォン用ジンバルが下位セグメントに侵食しているため、各ブランドは極限環境での耐久性、水中深度定格、スマートフォンでは実現できない360°ワークフローに注力しています。DJIはセンサーの社内設計・組み立てを活用して年次リフレッシュのペースを維持しており、センサー活用率を25%向上させる正方形HDRアーキテクチャを持つOsmo 360でそれを実証しています。

Insta360やAkaso などの新興中国メーカーは直販ロジスティクスとソーシャルプラットフォームマーケティングを活用し、中価格帯のSKUを圧迫しています。Garmin は、すでにGarminのヘッドユニットを使用しているサイクリストを囲い込むため、Varia Vueサイクリング用ライト・カメラハイブリッドに見られるようなスポーツ特化型統合で差別化を図っています。AmbarellaなどのコンポーネントサプライヤーはオンチップAIアクセラレーションを搭載したSoCをリリースすることで業界のダイナミクスに影響を与え、エンタープライズクライアントのクラウドコストを削減するエッジアナリティクスを実現しています。

アクションカメラ産業リーダー

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Garmin Ltd.

Sony Group Corporation

Nikon Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンパクトかつ耐久性の高いフォームファクターでのプロフェッショナルグレードのイメージングは、アクションカメラの対象市場をスポーツ分野を超えて、オープンゲート撮影、カラーモード、熱管理が決定的な要素となるクリエイター、放送、フィールド作業向けワークフローへと拡大させている。2026年の発売サイクルはこの変化を裏付けている:GoProは、プロフェッショナル向け8Kおよび4Kオープンゲートコンパクトシネマカメラとして位置づけたMISSION 1シリーズを発表し(2026年4月)、世界の小売店およびGoPro.comで展開した(2026年5月)。これは、従来のアクションカメラと小型プロダクションカメラとの間の橋渡しがより明確になったことを示している。並行して、SJCAMが8Kデュアルレンズ搭載のSJ30を発表するなど(2026年4月)、より高解像度かつマルチレンズ設計への広範な移行を裏付ける動きが見られる。

企業向けおよび規制対象用途の展開には、依然として空白領域が残されている。購入者は暗号化、証拠保全(チェーン・オブ・カストディ)対応、そして装着型・POV録画向けの方針適合運用を求めている。英国警察大学校のボディカメラ運用指針(2024年)は、正式な政策枠組みが調達および機能要件をどのように形作るかを示しており、堅牢なハードウェアとコンプライアンス対応の映像管理オプション(クラウド、ローカルホスティング、オンプレミス)を組み合わせられるベンダーが優位に立つ。もう一つの機会領域はシリコン主導の差別化であり、GoProがAIニューラルプロセッシングユニットを搭載した5ナノメートルカスタムイメージングプロセッサー「GP3」を発表したこと(2026年3月)は、低照度撮影の改善、稼働時間の延長、そして過熱を伴わない高ビットレート録画の持続を実現する道筋を示している。

最近の業界動向

- 2026年5月:GoProはMISSION 1シリーズのカメラ、マウント、アクセサリーの世界的な小売展開およびオンライン販売を開始した。より広範な店頭展開とD2C(消費者直販)による提供は、マウント、バッテリー、オーディオ関連アドオンの付帯販売を支えつつ、初期採用者層を超えたリーチの拡大に寄与している。

- 2025年11月:DJIは、より大型の1/1.1インチセンサー、f/2.0からf/4.0の可変絞り、50GBの内蔵ストレージを備えたOsmo Action 6を発売した。この機能セットは、短時間撮影における取り外し可能メディアへの依存を減らすことで、低照度性能とユーザビリティの競争基準を引き上げている。

- 2024年9月:GoProは、需要期を前に製品ラインアップを更新するため、HERO13 BlackおよびHERO 4Kカメラを発表した。この2階層更新は、プレミアムおよびエントリー価格帯にわたるセグメンテーションを支えつつ、エコシステムをGoProのアクセサリーおよびソフトウェアワークフローに引き続き結び付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、アクションカメラ市場とは、激しい動きや屋外映像の撮影を目的として設計された、堅牢でコンパクトなカメラから得られる収益を対象とし、消費者用途および業務用途向けにオンラインおよびオフラインチャネルを通じて販売される機器を含む。

対象範囲の除外事項:アクションカメラとして位置づけられ、または販売されていないスマートフォン、標準的なデジタルカメラ、ビデオカメラは、屋外で使用される場合であっても対象外とする。

セグメンテーション概要

- 解像度別

- ウルトラHD(4K以上)

- フルHD(1080p)

- その他の解像度(720p以下、2.7K)

- 流通チャネル別

- オフライン小売(家電量販店、専門店)

- オンラインマーケットプレイス(Amazon、JDなど)

- ブランド直営ウェブストア

- OEM・バンドル(ヘルメット、ドローンキットなど)

- 用途別

- スポーツ・アドベンチャー撮影

- プロフェッショナル放送・映像制作

- 緊急・公共安全サービス

- 産業・商業用点検

- 個人向けブログ動画・ライフスタイルコンテンツ

- エンドユーザー別

- コンシューマー

- プロフェッショナル・エンタープライズ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要トリガー、出荷動向、価格方向性に関するファクトベースを構築するために用いられ、その後モデルに前提条件として組み込まれた。カメラ貿易フローに関する国連貿易統計(UN Comtrade)、関税および輸入状況に関する米国国際貿易委員会(USITC)データ、裁量的電子機器支出に影響を与える世界銀行のマクロ指標、そして製品発売とそのタイミングを確認するのに役立つFCCの機器認証リストなどの公開・公的情報源を参照した。

これに加えて、入手可能な範囲で企業開示資料や投資家向け説明資料、主要小売業者のカテゴリーページ(製品の入手可能性および価格帯に関する情報)、そして発売サイクルおよび機能変化(例:スタビライゼーション、防水性能、解像度の向上)に関する信頼性の高い報道を確認した。有料データベースの一部は企業財務情報およびニュース追跡のみに利用し、加えて特許データベースを機能投資動向の把握に利用した。これらの情報源は例示的なものであり網羅的ではなく、データ収集、相互確認、および明確化のために、その他多数の公開情報源も利用された。

一次インタビューおよび調査

一次調査は、購買基準に影響を与えるメーカー、コンポーネントエコシステム参加者、流通業者、小売業者、および専門的利用者を対象とした専門家インタビューおよび構造化調査を通じて実施された。南北アメリカ、EMEA、APACを対象範囲とし、地域ごとの導入状況の差異、価格設定の実態、チャネル構成を検証した上で、デスクリサーチだけでは十分な精度が得られなかった前提条件の精緻化に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:49% | 部門/事業単位リーダー:38% | EMEA:34% |

| 中小規模プレーヤー:14% | マネージャー:49% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、地域別に対象となる消費者向け電子機器需要プールを再構築するトップダウン手法から始まり、その後チャネルおよび用途別のアクションカメラ導入シグナルを用いてフィルタリングされる。需要プールが形成された後、市場価値は台数の勢いを示す指標と、現実的な平均販売価格レンジを組み合わせることで導出され、これはウルトラHDおよび360度モデルへの構成比シフトに応じて調整される。

総計の妥当性を確保するため、主要チャネル全体での機種別価格のサンプリング、発売タイミングと買い替えサイクルの対応付け、サプライヤーおよび流通業者からの台数実績に関するフィードバックの検証など、選択的なボトムアップ手法をチェックとして用いている。この市場において通常重要となる入力要素には、オンライン販売と専門小売店の比率、旅行および休暇シーズンのプロモーションに伴う季節性、ウルトラHDとフルHDの地域別普及率、アクセサリーおよびマウントエコシステムによる相乗効果、そしてバッテリー寿命や耐久性への期待に基づく買い替え行動が含まれる。予測は、価格低下、機能主導のアップグレードサイクル、地域ごとの裁量的支出動向に関する専門家の見解を踏まえた基本ケース、慎重ケース、積極ケースによるシナリオ分析を用いて構築され、その後過去のパターンと照合される。

データ検証および更新サイクル

検証は、モデル化された市場を、可視化されたチャネル価格、貿易・出荷動向、製品承認および発売のタイミングなどの独立したシグナルと照合することで行われる。差異が生じた場合、前提条件を再検討し、そのギャップが特定の地域、チャネル、または解像度構成の変化に関連している場合は情報源への再確認を行う。

最終確定前に、計算誤り、通貨換算のタイミングの問題、非現実的な急激な成長を早期に発見できるよう、複数段階でレビューを行っている。レポートは年次で更新され、主要な製品サイクル、チャネルの混乱、供給・価格に影響を与える政策変更など重大な事象が発生した場合には、暫定的な更新が行われる。納品直前には最終確認を実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceによるアクションカメラ市場規模と他の公表推計値との比較

アクションカメラの公表市場規模がしばしば一致しないのは、市場の境界設定が異なること、基準年が一致しないこと、そしてチャネルごとに価格の取り扱いが異なることによる。一部の調査が単一の需要代理指標に依拠し、地域チャネルからのフィードバックによる前提条件の再確認を行っていない場合、そのギャップは通常さらに拡大する。

本調査において重要な要因の一つは、頑丈型スマートフォン、ボディカメラ、より広範なデジタルイメージング機器といった隣接デバイスを対象に含めるかどうか、そしてアクセサリー収益がカメラ価値に混合されているかどうかである。もう一つの要因は、新しいウルトラHDおよび360度モデルの普及に伴い、平均販売価格の下落をどの程度想定するかであり、プロモーションの強度およびオンライン比率の変化は、表示価格だけでなく実現価格にも影響を与える。各情報源間で見られる差異は、更新頻度や通貨換算のタイミングにも影響を受けており、Mordor Intelligenceが適用する解像度構成の確認およびチャネル加重価格算定ロジックにより、総計は定義されたアクションカメラ需要プールに近い水準に保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.93 B (2026) | |

| 総合コンサルティング会社A | USD 7.27 B (2025) | 異なる基準年を用いており、別個の過去データ範囲を伴うより広範な製品・地域統合を適用している可能性があり、これが年次比較時の起点値を変動させる。 |

| 業界出版社B | USD 3.92 B (2024) | 推計の基準をより早い年に設定しており、デバイス種類に関する対象範囲がより狭い、または異なる包含ルールを反映している可能性があり、予測開始前の段階で測定値を低下させる。 |

全体として、この表は差異の大部分が、基準年の選択、アクションカメラとして数えるものと隣接デバイスとの区別、そしてチャネル価格を単一の平均値へどのように変換するかに起因することを示している。導入シグナル、解像度構成、およびチャネル別の価格実現性への追跡可能性を保つことで、このモデルは再現可能性を維持し、新たな発売サイクルやプロモーションパターンが市場を変化させた際にも整合を取りやすいものとなっている。

レポートで回答される主要な質問

2031年のアクションカメラ市場の予測値は?

市場は2031年までに138億2,000万米ドルに達すると予測されています。

最も成長が速い解像度セグメントはどれですか?

ウルトラHD(4K以上)機器は2031年にかけて13.09%のCAGRを記録しています。

緊急サービス機関がアクションカメラを採用している理由は何ですか?

ボディーウォーンビデオの義務化と証拠収集の必要性が、緊急サービス用途において14.61%のCAGRを牽引しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は垂直統合型製造と国内需要の高まりに支えられ、14.95%のCAGRで拡大しています。

ブランドはスマートフォンとの競争にどのように対応していますか?

ベンダーは、スマートフォンが対応できない極限環境での耐久性、360°撮影、AI編集ソフトウェア、サブスクリプションサービスに注力しています。

最終更新日: