IR(赤外線)カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

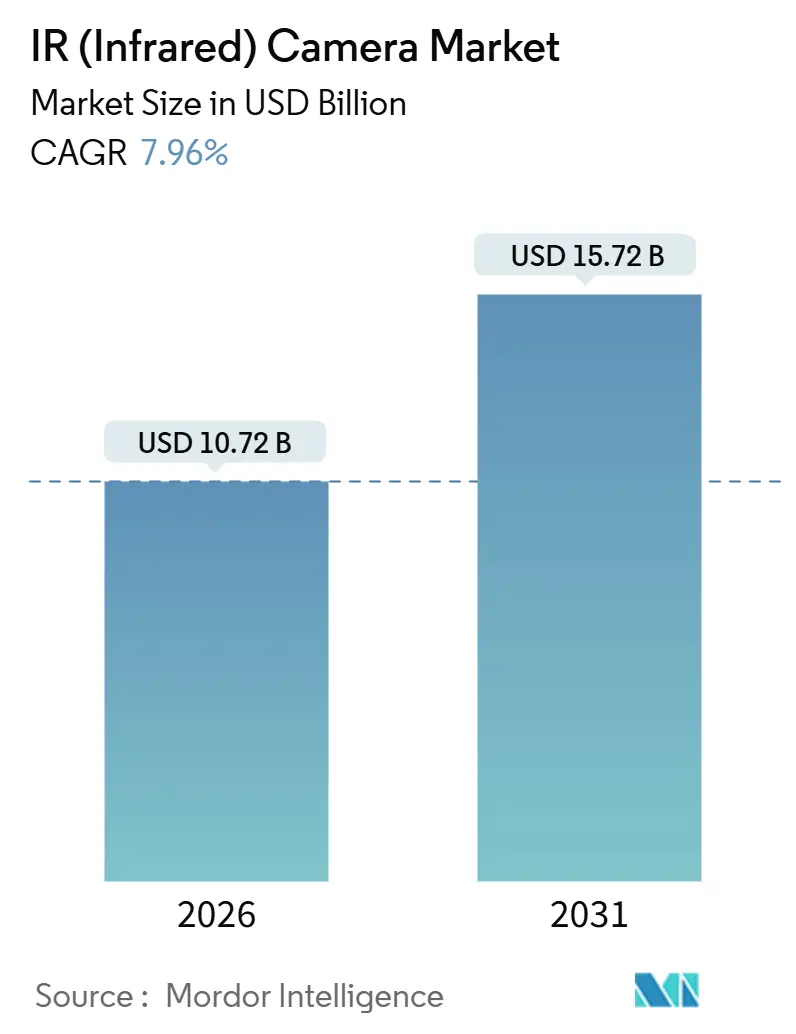

| 市場規模 (2026) | 10.72 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

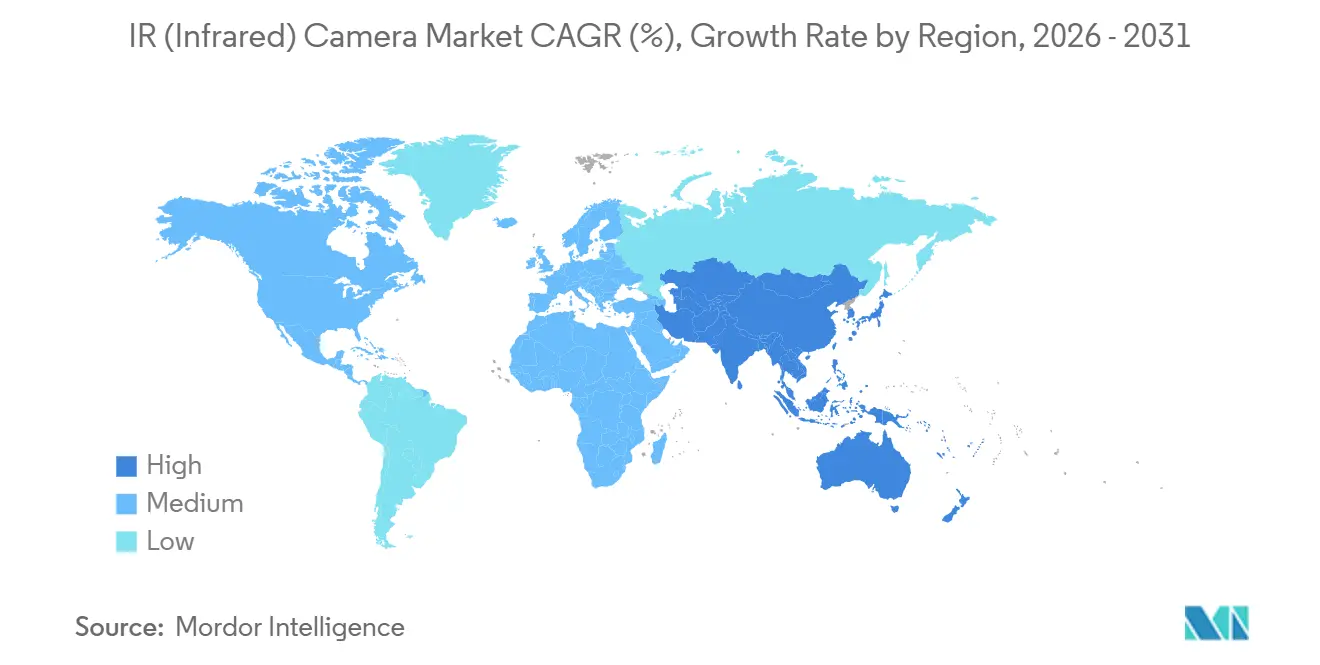

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

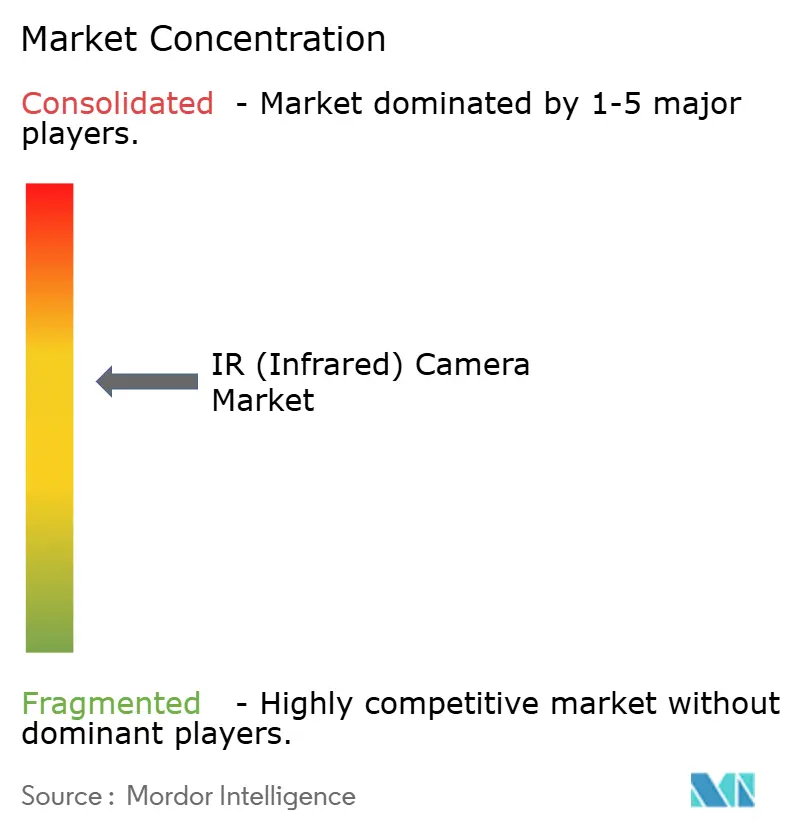

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIR(赤外線)カメラ市場分析

赤外線カメラ市場規模は2026年に107億2,000万USDに達し、2031年までに157億2,000万USDに拡大する見込みで、期間全体を通じてCAGR 7.96%を反映しています。防衛近代化プログラムの拡大、電気自動車バッテリー安全義務、エッジAIとの熱センサー統合が商業用途を広げています。マイクロボロメーター価格の低下により、熱画像技術は周辺セキュリティにおいて可視光カメラとのコスト競争力を持つようになり、新たな火災安全基準および予知保全規格が定期的な点検需要を創出しています。自動車OEM(自動車メーカー)は歩行者検知とバッテリーパック監視のために熱カメラを搭載し、赤外線カメラ市場を量産規模へと拡大しています。一方、ゲルマニウム光学部品のサプライチェーン多様化と、デュアルバンド熱可視モジュールの普及により、ベンダーは低コスト参入企業に対して利益率を守る取り組みを進めています。

主要レポートの要点

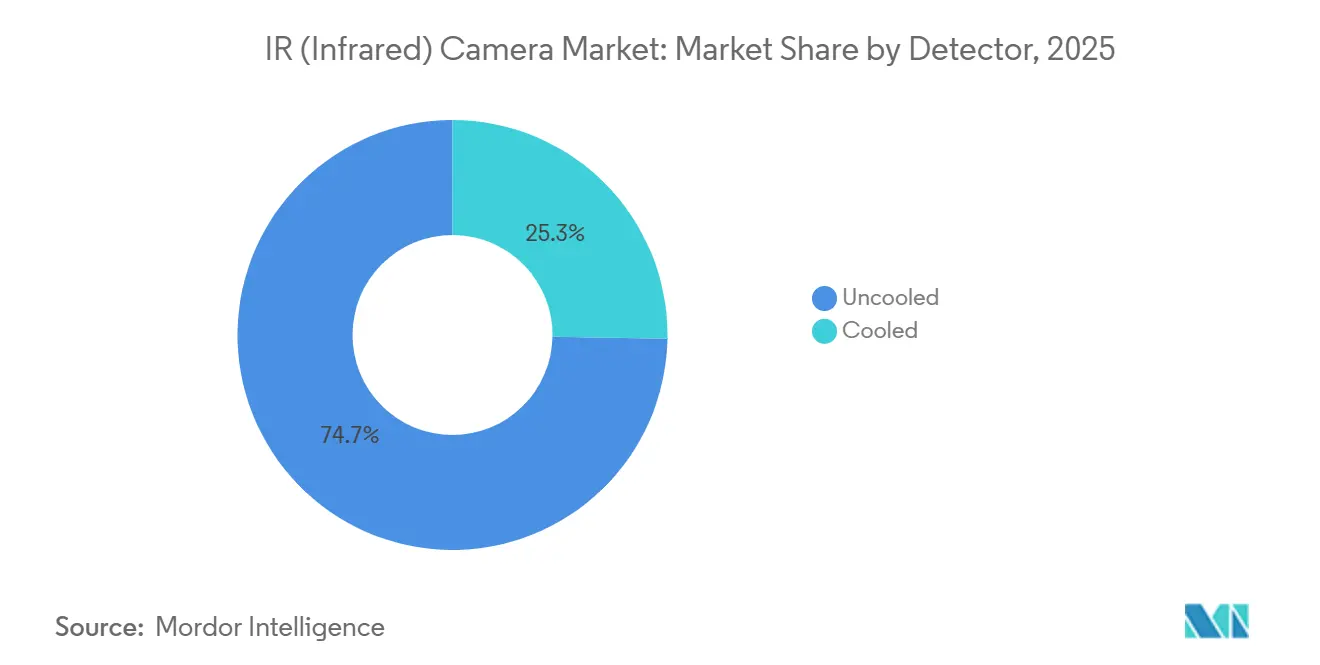

- 検出器別では、非冷却型ユニットが2025年に売上高シェア74.72%でリードし、冷却型技術は2031年に向けてCAGR 9.21%で成長する見込みです。

- 材料別では、ゲルマニウム光学部品が2025年に赤外線カメラ市場シェアの41.62%を占め、サファイア基板は2031年にかけてCAGR 8.44%で拡大する見込みです。

- 波長タイプ別では、長波長赤外線システムが2025年に赤外線カメラ市場規模の46.63%を占め、短波長赤外線は2026年~2031年にかけてCAGR 8.56%で拡大しています。

- エンドユーザー垂直市場別では、軍事・防衛が2025年売上高の34.62%を占め、自動車用途がCAGR 8.35%で2031年に向けて最速のペースを示しています。

- 地域別では、北米が2025年売上高の38.73%を占め、アジア太平洋地域は2031年にかけてCAGR 8.55%で最速の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIR(赤外線)カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数セクターにわたる監視需要の増加 | +1.8% | 北米・欧州・アジア太平洋の主要都市部 | 中期(2~4年) |

| 赤外線センサーの平均販売価格の低下 | +1.5% | アジア太平洋の製造ハブおよびコスト感応性の高い地域 | 短期(2年以内) |

| AIベースのビデオ分析との統合によるユースケースの拡張 | +1.4% | 北米・欧州の企業、アジア太平洋のスマートシティ | 中期(2~4年) |

| 電気自動車バッテリー熱管理への採用 | +1.2% | 中国、韓国、欧州、北米の電気自動車クラスター | 長期(4年以上) |

| 熱点検を義務付ける強制的な火災安全基準 | +0.9% | 北米・欧州、中東・アジア太平洋の新興地域 | 中期(2~4年) |

| 小型衛星向け宇宙ベース赤外線イメージングの成長 | +0.6% | 北米、欧州、アジア太平洋の新興地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数セクターにわたる監視需要の増加

熱カメラは事後対応型の検知から事前予防型の脅威評価へと移行し、マルチセンサーセキュリティグリッドの第一層を形成しています。バイスペクトルモデルは熱と可視映像を重ね合わせて誤警報を削減し、迷惑アラートがオペレーターの負担となる重要インフラサイトにとって重要なメリットをもたらします。[1]Hangzhou Hikvision、「HeatProバイスペクトルカメラシリーズ」、hikvision.com米国のセキュリティガイダンスは化学施設に対して熱周辺セキュリティを推奨しており、石油化学コリドーにおける調達を促進しています。商業用不動産オーナーは熱フィードをビル管理システムと統合してHVAC負荷を最適化するようになっており、この慣行は2024年のエネルギー価格高騰後に拡大しました。ベンダーは企業が旧来の受動型赤外線センサーを分析対応型熱ユニットに置き換えるにつれて、二桁台の売上高成長を報告しています。[2]Axis Communications、「AXIS M4318-PLVE DLPUを搭載した熱カメラ」、axis.com

AIベースのビデオ分析との統合によるユースケースの拡張

カメラにニューラルプロセッサを組み込むことで、熱画像を診断ツールとして活用できるようになります。エッジ推論により、秒間30フレームで電気系統の故障、蒸気漏れ、通常稼働を区別し、クラウドの遅延を排除します。自動車システムは暗所での緊急ブレーキのためにこの100ミリ秒未満の判断ループに依存しており、欧州OEMによる採用を後押ししています。産業ユーザーは熱パターンを適用してベアリング故障を数週間前に予測し、計画外のダウンタイムを削減しています。GPUサプライヤーは熱パイプラインのサポートを拡充し、インテグレーターが可視および赤外線ストリーム全体にわたって統合分析を実行できるようにしました。[3]NVIDIA Corporation、「DeepStream SDK 熱ビデオパイプラインサポート」、nvidia.com

電気自動車バッテリー熱管理への採用

電気自動車はバッテリー筐体内に熱アレイを採用し、秒間30フレームでセル温度をマッピングすることで、バッテリー管理システムが熱暴走が発生する前に充電速度を絞ることを可能にしています。研究によれば、中波長赤外線は熱電対よりも数秒早く内部短絡を検出し、重要な反応時間を確保します。高級SUVはすでに組み込み型熱監視装置を搭載しており、最近の5スター安全評価に貢献しています。センサーフュージョンモジュールは、レーダーと熱データを組み合わせて歩行者とタイヤ温度を同時に監視し、センサーの重量と配線を削減しています。

赤外線センサーの平均販売価格の低下

マイクロボロメーターの製造はMEMSプロセスラインを活用しており、80×60アレイの1ユニットあたりのコストは50USD未満となっています。スマートフォン接続型熱モジュールは現在499USDで販売され、320×240の解像度を提供し、家庭用エネルギー監査を民主化しています。中国サプライヤーは国産バナジウム酸化物チェーンを活用して西側の価格を最大40%下回り、確立されたブランドにソフトウェアで競争することを余儀なくさせています。ピクセルピッチの17μmから12μmへの縮小により、ウェーハあたりの検出器数が42%増加し、コスト曲線を加速させています。2020年に4,000USDのコストがかかっていた中級ハンドヘルドイメージャーは現在1,695USDで販売されており、中小企業およびプロシューマーセグメントを開拓しています。

制約の影響分析*

| 制約 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デュアルユース赤外線検出器に対する輸出管理規制 | -1.1% | 北米・欧州からアジア太平洋、中東、アフリカへの越境取引 | 中期(2~4年) |

| AIアップスケーリングを搭載した低コストCMOS可視光カメラとの競争 | -0.8% | 世界中のコンシューマーおよびエントリーレベルの商業セグメント | 短期(2年以内) |

| ゲルマニウムおよびその他のIRグレード材料のサプライチェーン制約 | -0.7% | 中国のゲルマニウム精製に依存する製造業者 | 短期(2年以内) |

| 長距離熱精度のための標準化された校正の欠如 | -0.4% | 世界中の防衛および重要インフラ用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デュアルユース赤外線検出器に対する輸出管理規制

ITAR(国際武器取引規制)の制限により、高性能冷却型検出器が防衛品目として分類され、輸出ライセンスのサイクルが6~12か月に延長され、禁輸国への販売が禁止されています。2024年のワッセナー協定改正により、高感度非冷却アレイが管理リストに追加され、コンプライアンスを維持するために機能を制限した製品を出荷する企業が生じています。中国の購入者は国内調達で対応し、米国当局はエンティティリストを強化し、光学部品と検出器のフローを混乱させています。コンプライアンスコストは出荷1件あたり平均15,000USDで、中小製造業者に圧力をかけ、業界の統合を促進しています。

ゲルマニウムおよびその他のIRグレード材料のサプライチェーン制約

中国は精製ゲルマニウムの約60%を供給しており、2024年の輸出規制により3か月以内に価格が38%急騰しました。光学部品メーカーは現在6~9か月分の在庫を保有し、運転資本を拘束しています。リサイクル投資は2027年までに光ファイバースクラップからゲルマニウムを回収することを目指していますが、短期的な供給は依然として逼迫しています。カルコゲナイドガラスや亜鉛セレナイドなどの代替品はコストと光学性能のトレードオフがあり、代替を制限しています。冷却中波長カメラは高い透過効率のためにデュワー窓がゲルマニウムを必要とするため、特にリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検出器別:非冷却型のスケールと冷却型の精度

非冷却型技術は2025年の赤外線カメラ市場において74.72%の支配的なシェアを占め、800USD未満の価格帯と即時起動動作により、商業用監視やハンドヘルド点検に適しています。ピクセルピッチの縮小と改良されたリードアウト回路により、雑音等価温度差(NETD)が40 mK未満に低下し、これらの検出器は予知保全や建物診断に適用可能になりました。それでも、冷却型センサーは防衛プログラムが識別距離20 kmを追求し、科学ユーザーが光子不足のアプリケーション向けに20 mK未満の感度を要求するため、2031年にかけてCAGR 9.21%の堅調な成長が見込まれています。無人航空システム向けの4,250万USD相当の最近の契約は、長距離の鮮明度に対してプレミアムを支払う継続的な意欲を示しています。

性能差は縮まりつつあるものの、冷却型カメラは光子数が最小限のミサイル追跡や天文学のシナリオで依然として優位を保っています。ベンダーはスターリングクーラーの寿命を15,000時間以上に延長し、サイズ、重量、電力エンベロープを削減することで信頼性を向上させ、空中および宇宙配備の選択肢を広げました。一方、非冷却型検出器はウェーハ歩留まりの向上によりコストがさらに低下し、赤外線カメラ市場の量産エンジンとしての役割を強化しています。

材料別:ゲルマニウムの支配的地位とサファイアの耐性

ゲルマニウム光学部品は2025年に売上高の41.62%を占め、8~14 µm帯域にわたる比類なき63%の透過率を反映しており、周辺セキュリティや建物監査向けのコンパクトなレンズスタックを可能にしています。しかし、ゲルマニウムの脆性と、集中した精製能力に起因する価格変動が、ユーザーにサファイア代替品の試用を促しており、CAGR 8.44%で成長しています。モース硬度9のサファイアはガラスよりもレンズ寿命を延ばし、0.2~5.5 µmの広い透過ウィンドウにより、石油化学プラントでのガス漏れを検出するデュアルバンドイメージングをサポートします。

2025年のロードマップによれば、ハイブリッドレンズアセンブリはゲルマニウム前面素子とポリマー後部素子を組み合わせることで、光学性能の85%を維持しつつコストを22%削減します。亜鉛セレナイドとカルコゲナイドガラスは高コストや脆性によりニッチにとどまっていますが、輸出管理と価格変動により単一供給源への依存がリスクになるにつれ、材料多様化戦略の重要性が高まっています。したがって、赤外線カメラ産業は、光学性能要件と耐性および総所有コストのバランスを取っています。

波長タイプ別:LWIRの成熟とSWIRの勢い

長波長システムは、非冷却マイクロボロメーターのコストリーダーシップと受動的イメージングを可能にする大気窓を活用することにより、2025年売上高の46.63%を占めました。建物外皮検査、電気パネルスキャン、周辺セキュリティは、わずか数度の温度コントラストに依存しています。短波長赤外線は今日より小さいながらも、マシンビジョンユーザーが反射放射を利用してシリコンパッケージを透過してイメージングし、医薬品コーティングを分析し、農産物を格付けするにつれ、CAGR 8.56%で拡大しています。

中波長赤外線は中間的な位置を占め、強力なガス漏れ可視化と高温プロセス監視を提供しています。単一検出器上でSWIRとMWIRモードを切り替えるデュアルバンドカメラがセグメント間の境界を曖昧にし始めており、半導体ファブが昼間はウェーハを検査し、夜間は炉の温度を監視できるようにしています。マルチスペクトルフュージョンが主流になるにつれ、波長セグメンテーションはハードウェアの個別購入よりもソフトウェア定義のスイッチングに依存するようになり、将来の赤外線カメラ市場規模の配分を再形成するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー垂直市場別:防衛の遺産と自動車の速度

軍事プログラムは2025年に34.62%のシェアを維持し、煙と埃の中で従来の暗視管を凌駕する熱可視フュージョンゴーグルを活用しています。NATOの調達推進と国境セキュリティ資金の増加により、防衛は売上高スタックのトップに留まっています。しかし自動車セグメントは最も急速に成長しており、欧州の歩行者検知規制と電気自動車の熱管理ニーズにより熱カメラが量産に組み込まれ、CAGR 8.35%を示しています。高級セダンは100メートルで歩行者を、200メートルで大型動物を検知し、暗所での自動ブレーキを作動させます。

産業ユーティリティはドローン搭載型熱カメラを統合して送電線のホットスポットを特定し、停電イベントを18%削減しています(EPRI.com)。商業ユーザーは空港周辺セキュリティや市営消防に熱ユニットを展開し、300USD未満のスマートフォンアタッチメントにより断熱材のギャップを特定する家庭用エネルギー監査がついに実現可能になっています。用途の広さは、赤外線カメラ市場が特化した防衛の起源から普遍的な商業・コンシューマーの可視化へと移行し続けていることを強調しています。

地域別分析

北米は2025年のグローバル売上高の38.73%を占め、850億USD超の防衛予算が長距離システムの大規模な設置基盤を維持しました。更新された電気保守基準は現在、データセンター配電盤の四半期ごとの熱スキャンを推奨しており、クラウド分析に接続された固定ネットワークカメラへの需要を促進しています。カナダの寒冷州では住宅用採用が増加しており、公共事業のリベートが認定住宅検査官のカメラコストの最大50%をカバーし、メキシコの自動車工場は最終品質保証ステーションで熱点検を取り込み、地域の成長モメンタムを強化しています。

アジア太平洋地域は2031年にかけてCAGR 8.55%を達成すると予測されており、中国のスマートシティプログラムだけで2024年に40万台以上の熱カメラを展開しました。垂直統合プレーヤーは30~40%のコスト優位性を達成し、公共安全、交通、建物火災検知ネットワーク全体でソリューションの採用を触媒しています。インドは防衛向け検出器生産の国産化に向けて2億USDの研究開発イニシアチブを立ち上げ、日本は築50年以上の建物に対して熱橋検査を義務付けています。韓国のファブはサブミクロン欠陥検出のためにSWIRステーションを数千台稼働させ、オーストラリアの鉱山はコンベアベルト火災防止のために熱カメラを活用しており、地域の用途が政府、産業、資源セクターにまたがることを示しています。

欧州の成長は厳格なエネルギー効率規制と自動車安全規制に支えられています。建物エネルギー性能指令(EPBD)は2030年までに大規模商業施設の熱監査を義務付けています。ドイツのOEMはすでに、2024年に5スターのユーロNCAP評価を達成した14車種に熱センサーを統合しています。フランスの原子力発電所は蒸気漏れ検出のためにカメラを数千台稼働させ、保守のダウンタイムを削減しており、中東の石油メジャーはメタン排出報告基準を満たすために熱画像を展開しています。アフリカの採用は依然として鉱業と電力セクターに集中しており、機器コストにより制約されていますが、地域のインテグレーターが手頃な保守サービスをバンドルするにつれて徐々に拡大しています。

競合環境

赤外線カメラ市場は引き続き適度に集約されており、上位5社が2025年売上高のおよそ半分を支配しています。Teledyne FLIR、Raytheon Technologies、L3Harrisは、長期的なプライム契約、ITARコンプライアンスの専門知識、セキュリティクリアランスを通じて防衛・航空宇宙分野でのリーダーシップを維持しています。Hangzhou HikvisionとZhejiang Dahua Technologyは垂直統合型製造と積極的なディストリビューターへの資金提供により商業用監視で優位を占め、チャネルパートナーを引き付ける90日間の支払い条件を提供しています。

戦略的差別化はハードウェアからソフトウェアエコシステムへとシフトしています。サブスクリプションベースの分析プラットフォームは定期収益を生み出しており、Teledyneのプリズム AIが示すように、カメラ1台あたり月額50USDを請求し、すでにセグメント売上高の18%に貢献しています。Seek ThermalやTopdonなどの新興ディスラプターは500USD未満のスマートフォンカメラを販売しており、既存企業はエントリーレベルのラインで対応するか、プロシューマーセグメントを失うリスクを冒すかの選択を迫られています。特許出願はマルチスペクトルフュージョンへのシフトを示しており、自律型車両向けに熱、可視、レーダーデータを組み合わせるアルゴリズムをカバーするTeledyneの新規特許が23件に上ります。

IECなどの標準化機関での業界協力が強化されており、11社のベンダーが太陽光発電アレイ向けの熱点検プロトコルを共同執筆しています。競合環境は二極化しつつあります:ミッションクリティカルな防衛、航空宇宙、科学ユーザーを対象とするプレミアム層と、商業用セキュリティおよびコンシューマー用途を対象とするボリューム層です。これらの層間の限られた重複により、専門業者のための余地が生まれる一方で、全体的な市場集中度は中程度に保たれています。

IR(赤外線)カメラ産業のリーダー

Teledyne FLIR LLC(Teledyne Technologies)

SPI Corp.

OPGAL Optronic Industries Ltd(Elbit Systems)

Seek Thermal, Inc.

Raytheon Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:Teledyne FLIRは、ドローンおよびロボット向けのHadron 640Rデュアルセンサーモジュールを発売しました。640×512 LWIR検出器と6,400万画素可視カメラを84gのパッケージに組み合わせています。

- 2025年9月:Axis Communicationsは、誤警報を63%削減するオンボードディープラーニング分析機能を搭載したM4318-PLVE熱カメラを発売しました。

- 2025年7月:Guide Sensmartsは、変電所監視の自動化のために中国の国家電網公司から1万2,000台の熱カメラを対象とした3,800万USD相当の受注を獲得しました。

- 2025年6月:Leonardo DRSは、RQ-21Aドローンに搭載する冷却型MWIR(中波長赤外線)カメラ向けに4,250万USD相当の海兵隊契約を獲得しました。

グローバルIR(赤外線)カメラ市場レポートの範囲

赤外線カメラ市場レポートは、検出器(冷却型、非冷却型)、材料(ゲルマニウム、シリコン、サファイア、その他の材料)、波長タイプ(近距離・短波長IR(SWIR)、中波長IR(MWIR)、長波長IR(LWIR))、エンドユーザー垂直市場(軍事・防衛、自動車、産業、商業・公共、住宅、その他のエンドユーザー垂直市場)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 冷却型 |

| 非冷却型 |

| ゲルマニウム |

| シリコン |

| サファイア |

| その他の材料 |

| 近距離・短波長IR(SWIR) |

| 中波長IR(MWIR) |

| 長波長IR(LWIR) |

| 軍事・防衛 |

| 自動車 |

| 産業 |

| 商業・公共 |

| 住宅 |

| その他のエンドユーザー垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 検出器別 | 冷却型 | ||

| 非冷却型 | |||

| 材料別 | ゲルマニウム | ||

| シリコン | |||

| サファイア | |||

| その他の材料 | |||

| 波長タイプ別 | 近距離・短波長IR(SWIR) | ||

| 中波長IR(MWIR) | |||

| 長波長IR(LWIR) | |||

| エンドユーザー垂直市場別 | 軍事・防衛 | ||

| 自動車 | |||

| 産業 | |||

| 商業・公共 | |||

| 住宅 | |||

| その他のエンドユーザー垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

赤外線カメラ市場の現在の価値はいくらですか?

赤外線カメラ市場規模は2026年に107億2,000万USDに達し、2031年までに157億2,000万USDに達すると予測されています。

最も急速に成長している熱検出器のセグメントはどれですか?

冷却型検出器は、防衛および科学ユーザーがより高い感度を求めるため、2031年にかけてCAGR 9.21%で成長する見込みです。

熱カメラが電気自動車にとって重要な理由は何ですか?

組み込みセンサーよりも数秒早くホットスポットを検出するリアルタイムのセルレベル温度マッピングを提供し、熱暴走を防止します。

輸出管理は赤外線カメラサプライヤーにどのような影響を与えますか?

ITARおよびワッセナー規則により、高性能検出器の出荷が最長1年遅延し、コンプライアンスコストが増加するため、購入者は国内代替品を求めるようになっています。

アジア太平洋地域の熱画像需要を促進している要因は何ですか?

スマートシティ展開、国産検出器研究開発資金、半導体検査用途が、アジア太平洋地域を2031年にかけてCAGR 8.55%へと押し上げています。

最終更新日: