北米デジタルサイネージ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

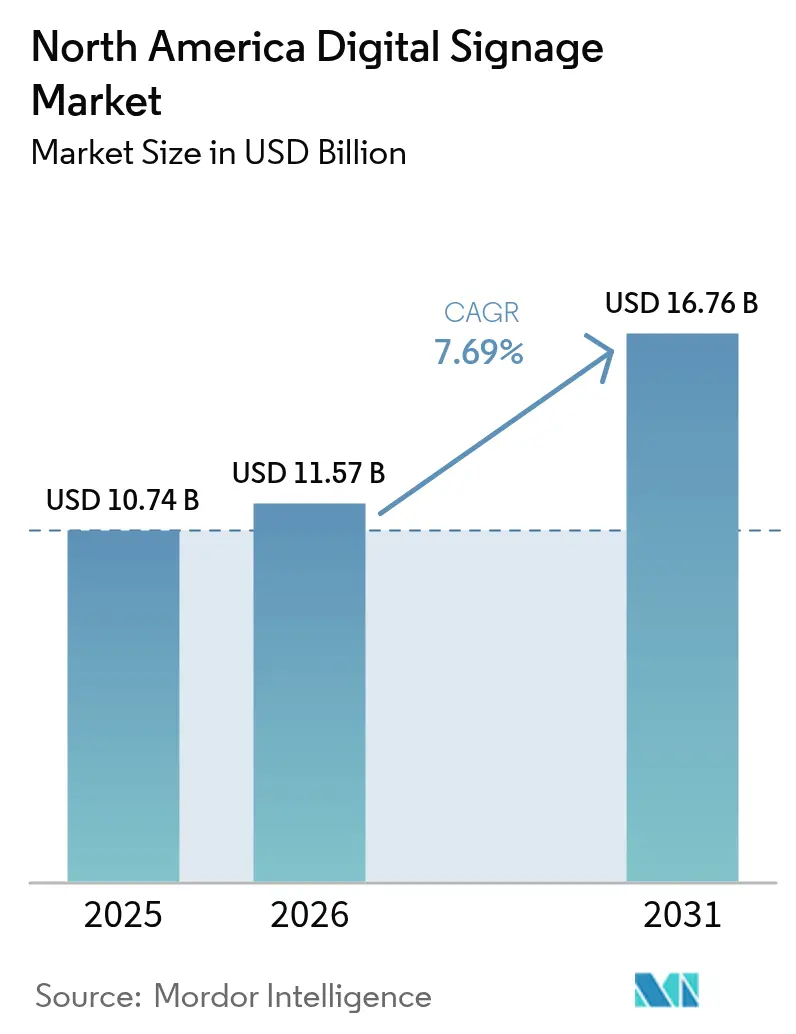

| 基準年の市場規模 (2025) | 10.74 十億米ドル |

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 16.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米デジタルサイネージ市場分析

北米デジタルサイネージ市場規模は2025年に107億4,000万米ドルと評価され、2026年の110億5,700万米ドルから2031年には167億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.69%です。成長は、スクリーンを受動的な看板ではなくデータリッチな顧客エンゲージメントツールとして扱うようになった小売業者、交通ハブ、企業キャンパスから生まれています。ハードウェアは依然としてほとんどのプロジェクトの基盤となっていますが、クラウドソフトウェアと分析サブスクリプションがベンダーの利益率を拡大し、エンドユーザーの展開を容易にしています。[1]Hughes、「フロストレーダー:デジタルサイネージソリューション2025」、hughes.comインタラクティブフォーマット、透明LEDファサード、プログラマティック購入が投資対効果の計算を再構築する一方、LCDパネルコストの低下と「ハードウェアとソフトウェアのバンドル」オファーが中小企業をアップグレードサイクルに引き込んでいます。関税の変化、エネルギー効率規制、地域化された製造がサプライヤーマップを塗り替えていますが、マルチサイトブランドによる持続的な設備投資が需要曲線を維持しています。[2]カナダ天然資源省、「デジタルサイネージ」、nrcan.gc.ca

主要レポートのポイント

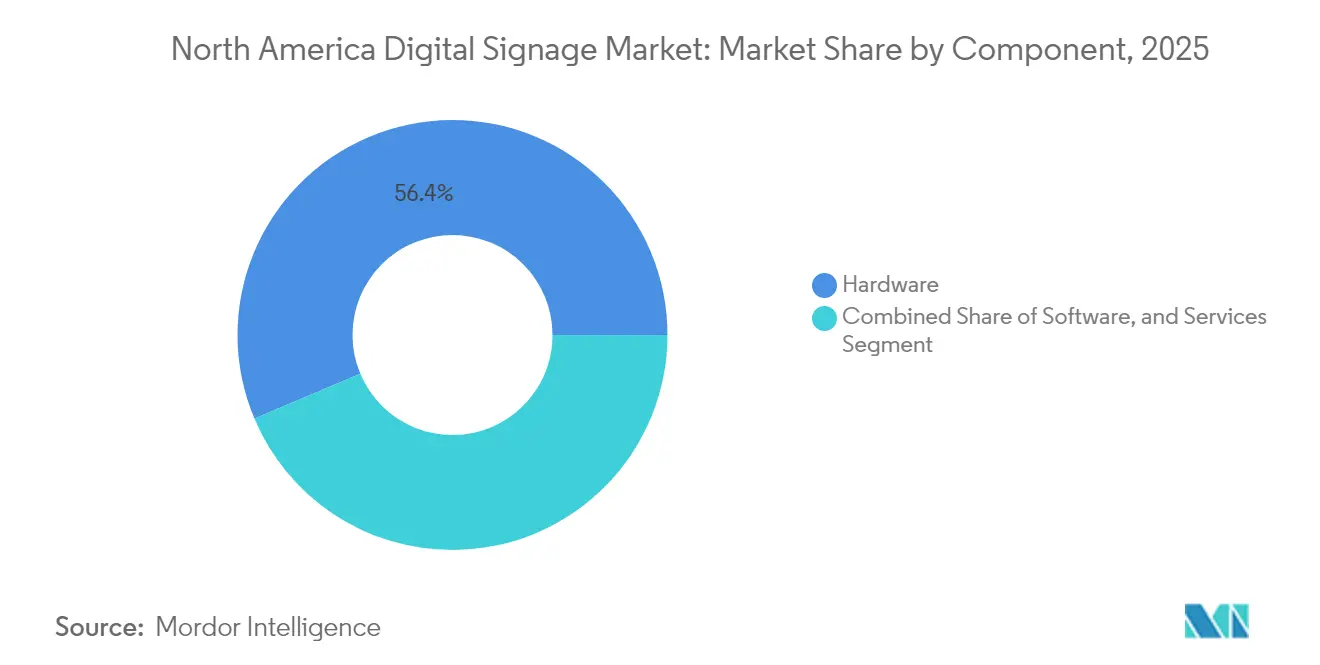

- コンポーネント別では、ハードウェアが2025年の北米デジタルサイネージ市場規模の56.35%を占め、ソフトウェアは2026年~2031年にCAGR 8.73%で成長する見込みです。

- 設置場所別では、屋内スクリーンが2025年に67.65%の収益シェアでトップとなり、屋外セグメントは2031年までCAGR 9.08%で成長する見込みです。

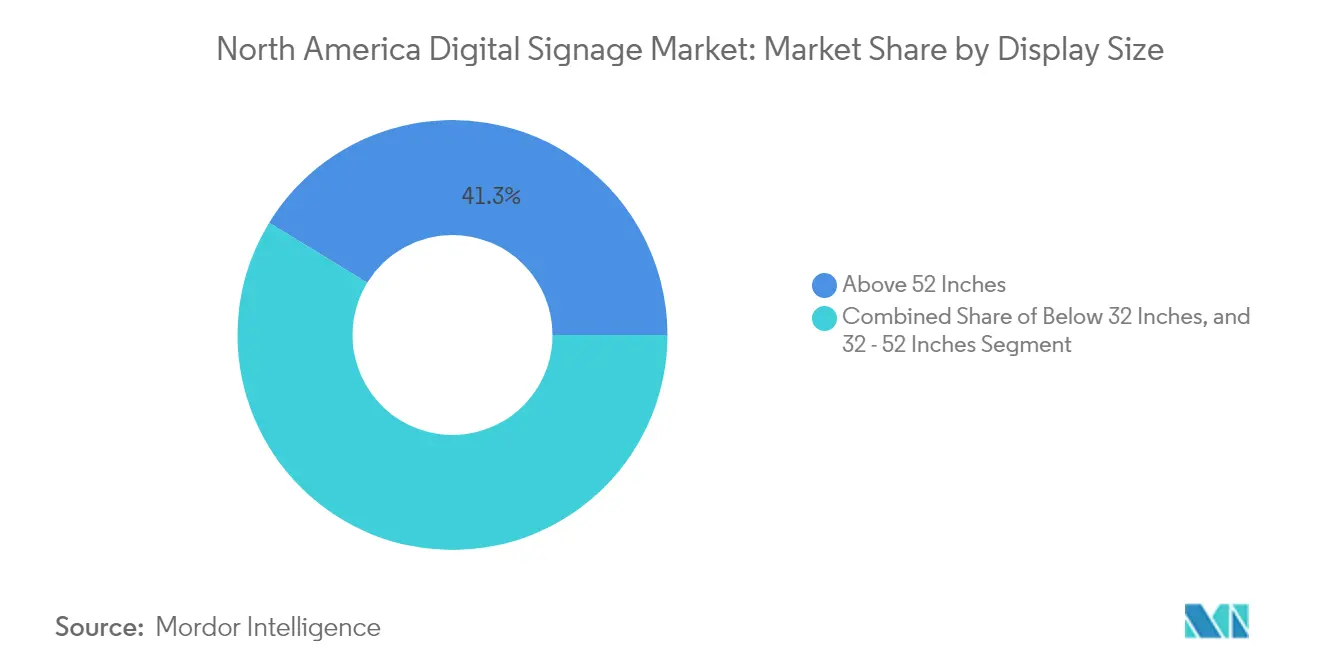

- ディスプレイサイズ別では、52インチ超のフォーマットが2025年の北米デジタルサイネージ市場シェアの41.25%を占め、見通し期間中にCAGR 8.31%で拡大する見込みです。

- インストール場所別では、店内展開が2025年の収益の68.80%を占め、路上ネットワークはCAGR 8.09%で成長する見込みです。

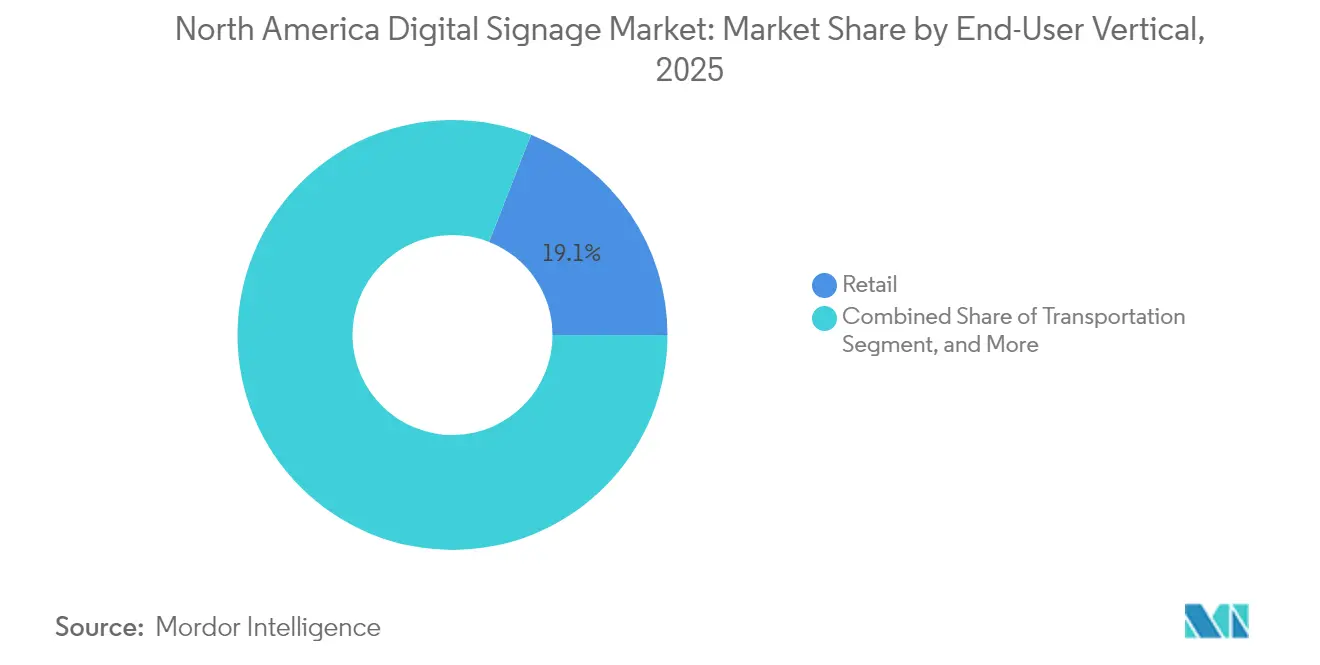

- エンドユーザー別では、小売が2025年の北米デジタルサイネージ市場規模の19.05%を占め、交通は2031年までCAGR 10.48%で最高の予測CAGRを記録しています。

- ハードウェアタイプ別では、LCDおよび従来型LEDが2025年の北米デジタルサイネージ市場シェアの46.25%を維持していますが、透明LEDは見通し期間中にCAGR 11.05%で拡大する見込みです。

- 国別では、米国が2025年に80.25%の収益シェアを保持し、メキシコはスマートシティプロジェクトと小売チェーン拡大によりCAGR 7.82%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米デジタルサイネージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国小売チェーン全体にわたるターンキーソリューションの進化 | +1.2% | 米国、カナダへの波及 | 中期(2~4年) |

| モバイルデータを活用したコンテキスト対応広告 | +0.9% | カナダ、米国主要都市圏 | 中期(2~4年) |

| 米国空港における4K/8Kビデオウォール | +0.8% | 米国主要ハブ | 短期(2年以内) |

| メキシコにおけるスマートシティ屋外展開 | +0.7% | メキシコの主要都市 | 長期(4年以上) |

| 中小企業に恩恵をもたらすLCD価格の低下 | +1.1% | 地域全体の二次市場 | 短期(2年以内) |

| プログラマティックDOOHプラットフォーム | +1.3% | 北米都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ターンキーソリューションの進化が米国小売チェーン全体の展開を加速

スクリーン、メディアプレーヤー、ソフトウェア、コンテンツテンプレート、リモートモニタリングを組み合わせたバンドルオファーにより、2023年以降、全国展開が37%削減されました。小売グループは現在、数百店舗にわたって体験を標準化しながら、地域の在庫レベルや状況に合わせてプロモーションをカスタマイズしています。資本支出ではなくサブスクリプション価格設定が、2年以内にサブスクリプションを利用する意向を持つ企業の60%においてデジタルサイネージの採用を促進しています。このモデルを採用したチェーンは、エンゲージメントが22%向上し、平均バスケット価値が18%増加したと報告しており、コストセンターから収益ドライバーへの転換を確認しています。

モバイルデータを活用したコンテキスト対応広告がカナダの広告主のROIを向上

匿名化された携帯電話信号がリアルタイムのオーディエンス推定値をコンテンツスケジューラーに提供するようになりました。カナダのパイロットでは、従来の屋外広告購入と比較してROIが41%向上し、小売環境でのエンゲージメントが27%向上、コンバージョンが19%増加しています。ジオフェンシングにより、ブランドは個人識別子を保存することなく、物理的なインプレッションとデジタルフォローアップを結びつけながら、露出した通行人のスマートフォンにリターゲティングできます。

4K/8Kビデオウォールの統合が米国主要空港の体験型会場を強化

空港は、アート、案内、緊急アラート、標準料金の3.8倍を獲得するプレミアム広告スロットとして機能する超高精細キャンバスを設置しています。ダラス・フォートワースの10,000平方フィートの設置物にはジェスチャートラッキングが組み込まれており、オーディエンスの滞在時間が72%向上しています。このようなデュアルユースシステムは、運用上の有用性と広告収益の両面から高い設備投資を正当化します。

スマートシティ構想がメキシコ都市部における屋外デジタルサイネージの展開を推進

メキシコシティ、モンテレイ、グアダラハラは、環境センサー、SOSアラート、市政ニュースフィードを備えた防水LEDキオスクを整備しています。太陽光発電とバッテリー貯蔵が電力網の制約を補い、民間広告パートナーを引き付けながら運用コストを31%削減しています。2025年のソノラにおけるスマートシティ協定により、全国的に同様のネットワークが加速することが期待されています。[3]FESPA、「デジタルサイネージにおける持続可能なソリューション」、fespa.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 位置情報ターゲティングおよび顔認証分析に関するプライバシーの懸念 | -0.7% | カナダおよび米国、特に都市部 | 中期(2~4年) |

| 大型フォーマットディスプレイに対するエネルギー効率規制の強化 | -0.5% | 北米、特にカリフォルニア州とカナダへの影響が最大 | 長期(4年以上) |

| 高輝度LEDコンポーネントのサプライチェーンの不安定性 | -0.8% | グローバル、北米の価格設定への重大な影響 | 短期(2年以内) |

| 地方部における独立系QSRの設備投資障壁 | -0.4% | 北米全域の地方地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

位置情報ターゲティングおよび顔認証分析に関するプライバシーの懸念

米国の州レベルの法案とカナダのデジタル憲章が同意規則を厳格化し、ベンダーは顔認識から匿名の人口統計カウントへの移行を余儀なくされています。調査によると、カナダの若者の68%が商業における顔分析に反対しており、小売業者はパーソナライゼーションの利点に対して評判リスクを検討するよう促されています。

大型フォーマットディスプレイに対するエネルギー効率規制の強化

ENERGY STARの規則はディスプレイの電力性能を4%向上させることを要求し、コンポーネントコストを増加させながらも、周囲光センサーやスケジュール調光などのイノベーションを加速させています。メーカーは、日当たりの良い会場での輝度要求のバランスを取りながら、電子ペーパーメニューボードとゼロ電力スタンバイモードで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが継続的収益モデルを牽引

ハードウェアは2025年の北米デジタルサイネージ市場シェアの56.35%を占め、資本集約型のスクリーンとメディアプレーヤーに支えられています。このリードにもかかわらず、クラウドダッシュボード、AIスケジューリングエンジン、オーディエンス分析が購買者の焦点を一回限りのインストールからライフタイムバリューへとシフトさせるにつれ、ソフトウェアのシェアはCAGR 8.73%で拡大しています。サブスクリプションバンドルは現在プラットフォーム収益の43%を占め、ベンダーのインセンティブを継続的なコンテンツ最適化と一致させています。ハードウェアメーカーはライセンスとマネージドサービスをプリロードするようになっており、シームレスな調達プロセスを生み出し、小売業者が複数のサプライヤーを管理する必要性を解消しています。

計画、配線、キャリブレーション、オンサイトメンテナンス、クリエイティブデザインをカバーするサービス層は、エンドユーザーが広大な施設全体でキャンペーンを更新するための社内リソースを欠いているため、着実に拡大しています。ネットワークをエンドツーエンドで管理するインテグレーターは複数年契約を獲得し、サービスレベルのしきい値以下に障害率を維持しながら予測可能な年金収入を確保しています。最新のメディアプレーヤーに組み込まれたエッジAI機能は帯域幅コストを削減し、静粛時間帯の音声ミュートや故障LEDの予防的修理のフラグ立てなどのローカライズされた判断を可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置場所別:屋外イノベーションが平均以上の成長を牽引

屋内会場は2025年の北米デジタルサイネージ市場規模の67.65%を占め、空調管理された環境と既存の電力・データインフラに支えられています。企業本社、大学、ショッピングモールの通路は、来訪者案内、プロモーションのアップセル、従業員通知のために屋内スクリーンに依存しています。コンテンツ疲労への対応として、オペレーターはタッチ、ジェスチャー、QRインタラクションを重ね合わせ、対面とモバイルの体験を単一のエンゲージメントファネルに統合しています。

収益の32.35%を占めながら全体成長を上回るCAGR 9.08%で推移する屋外ネットワークは、耐久性のある筐体、自動調光、セルフクリーニングガラス処理の恩恵を受けています。スマートシティのパイロットは、公共Wi-Fi、環境センサー、緊急アラートを追加して自治体予算を正当化し、太陽光発電のトーテムがエネルギー制約のある地域にダイナミックな情報をもたらしています。リモート診断ソフトウェアの進化により、現地訪問費用が削減され、稼働時間のSLAが延長されています。

ディスプレイサイズ別:52インチ超がプレミアム広告在庫を獲得

52インチ超のスクリーンは2025年の北米デジタルサイネージ市場規模の41.25%のシェアを保持しており、高解像度パネルが近距離視聴をサポートするようになったため拡大を続けています。空港のコンコースとエンターテインメントアリーナは、体験型ゾーンを固定するためにタイル状のビデオウォールに依存しています。32インチ未満のディスプレイは、距離と物理的制約がサイズを制限するメニューボード、棚端タグ、エレベータースクリーンのおかげで出荷量を支配しています。テンプレートは簡潔なコピーと太字の価格設定を強調し、衝動的な決定を強化しています。32~52インチ帯は設置面積と可読性のバランスを取り、QSRの注文ポイント、オフィスの受付エリア、医療トリアージステーションのデフォルトとなっています。

52インチを超えるパネルは、ユニット数が少ないにもかかわらず、高インパクトメディア支出の大部分を占めています。ブランドはスタジアム、博物館、空港コンコースで完全な壁を没入型キャンバスに変換し、4Kまたは8K解像度とダイナミックなサウンドスケープを組み合わせています。ピクセル密度が上昇するにつれ、これらの大型ディスプレイは粒状感なく近距離で視聴できるようになり、以前は印刷バナー用に確保されていたブティックや企業アトリウムへの設置が可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インストール場所別:店内展開が測定可能な売上向上を牽引

小売業者は、日中の時間帯や在庫レベルに基づいてクリエイティブをローテーションするエンドキャップディスプレイに展示されたアイテムで最大33%の売上向上を報告しています。集中管理により、地域のセールをプッシュする柔軟性を維持しながら、数百の支店にわたってブランドの一貫性が確保されます。在庫APIの統合により、在庫切れのSKUを非表示にし、過剰在庫ラインをスポットライトすることで消費者の不満を回避します。

プログラマティックターゲティングが滞在時間の関連性を最大化するため、路上および店外ユニットはCAGR 8.09%で成長する見込みです。路上ビルボード、交通シェルター、ガソリンスタンドのキャノピーは、プログラマティックスケジューリングを通じて複数の広告主をホストするLEDフォーマットに移行しています。輝度センサー、冗長電源、堅牢な定格がダウンタイムを削減し、安全コードを保護します。モバイルリターゲティングを露出データにリンクすることで、マーケターに増分的な店舗訪問の証拠を提供し、これは屋外メディアでは以前は捉えにくい指標でした。

エンドユーザー業種別:交通セクターが乗客体験向上を通じて成長をリード

小売は2025年の北米デジタルサイネージ市場シェアの19.05%を維持し、ロイヤルティ統合とハイパーローカルプロモーションがeコマースライバルに対する競争優位性を高めています。AIエンジンが人口統計ヒートマップにオファーをマッチングし、コンピュータービジョンモジュールがプラノグラムのコンプライアンスと滞在時間を検証しています。

予測CAGR 10.48%の交通は、ライブゲート更新、手荷物カルーセルの案内、乗り継ぎ時間を収益化するエンターテインメントループを通じて移動フローを向上させています。タクシーやライドシェア車両内では、タブレットが乗客の人口統計と移動距離に連動したサージ価格オファーを提供しています。空港は老朽化したフライト情報ディスプレイを、運用アラートと広告支援のライフスタイルコンテンツの間で柔軟に切り替えるモジュール式LEDリボンに改修しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ハードウェアタイプ別:透明LEDディスプレイが設置の可能性を再定義

LCDおよび従来型LEDは2025年に46.25%のシェアを維持し、コスト効率と成熟したサプライチェーンのおかげで主流プロジェクトの基盤となっています。透明LEDディスプレイは80%以上の光透過率を提供し、小売業者が視線を遮ることなくショーウィンドウをアニメーション化し、二桁の来客数増加を促進することを可能にします。その優位性は大量調達の経済性と簡素化されたスペア在庫を確保しています。しかし、透明LEDシートは80%以上の光透過率で建築規範を書き換えており、小売業者が視線を遮ることなくショーウィンドウをアニメーション化することを可能にしています。CAGR 11.05%の予測により、このフォーマットは北米デジタルサイネージ市場の最も急速に成長するセグメントとして位置付けられており、特に高級小売、自動車ショールーム、体験型ポップアップで顕著です。

OLEDは、ほぼ無限のコントラスト比とオフアクシスの鮮明さが高い価格を正当化するプレミアムアリーナに参入しています。狭ピクセルピッチLEDは、腕の長さでスクリーンを見るコントロールルームや放送セットを満たし、ラグドプロジェクターは依然として不規則なファサードや一時的なイベントに対応しています。メディアプレーヤーは受動的な再生ボックスから、デバイス上での分析、接続障害に対するバッファリング、再生整合性の維持が可能なミニチュアエッジサーバーへと進化しています。

地理的分析

米国は2025年の北米デジタルサイネージ市場支出の80.25%を生み出しました。堅固な小売フットプリント、主要交通ハブ、企業キャンパスが持続的な需要を支えています。最近の関税は国内組立を促進し、米国メーカーに価格優位性を与えながら、外国ベンダーに生産のローカライズを促しています。エネルギー準拠のハードウェアとクラウド管理ソフトウェアが企業コミュニケーションワークフローに浸透し、非広告機会を拡大しています。

カナダは地域収益の約12.55%を占めました。カナダの広告主は、匿名のモバイル信号を分析するコンテキスト対応キャンペーンをリードし、従来の屋外広告フォーマットを上回るROI向上を達成しています。国家プライバシーおよびエネルギー規制がデータ使用とハードウェア仕様の両方を形成しており、ENERGY STARディスプレイはベースラインモデルと比較して4%の効率向上を示しています。国内オペレーターが撤退または合併するにつれて市場統合が進んでおり、電子ペーパーのパイロットが持続可能な屋内サイネージへの推進を示しています。

7.20%のメキシコは、北米デジタルサイネージ市場の最も急速に成長するセグメントです。都市スマートシティフレームワークが統合キオスクで公共情報、緊急アラート、広告資金を融合しています。FoxconnのソノラスマートシティMOUは、市民技術インフラへの外国投資の増加を示しています。中小商店主の間では知識格差が続いていますが、ハードウェア価格の低下とモバイル決済との連携が、小売、ホスピタリティ、エンターテインメント会場全体でアドレス可能な需要を拡大し続けています。

競合環境

北米デジタルサイネージ市場の競争は、多角化した電子機器大手、クラウドネイティブソフトウェアハウス、専門インテグレーターの混合を特徴としています。Samsung Electronics、LG Display、SHARP NEC Displayは収益の約43%を共有し、調達を合理化する自社パネル、メディアプレーヤー、CMSスイートを活用しています。そのロードマップは透明LED、1ミリメートル未満のピクセルピッチ、エネルギー最適化電源レールを重視しています。

BrightSign、Poppulo、SignageOSなどの独立系ソフトウェアベンダーは、ハードウェアに依存しないオーケストレーション、高度な分析、ブランド外または古いメッセージングを自動的にフラグ立てするAIコンテンツポリシングを通じて差別化しています。通信機器の大手企業は、デジタルサイネージモジュールをより広範な統合コミュニケーションポートフォリオに組み込み、会議室スクリーンとマーケティングディスプレイの境界線を曖昧にしています。

輸入LEDサブコンポーネントへの関税、カリフォルニア州とオンタリオ州のエネルギー使用上限、半導体サプライチェーンの混乱がニアショアリングとマルチソーシング戦略を推進しています。ハードウェアマージンが圧縮されるため、ベンダーはマネージドサービス、予防保全、データ分析ダッシュボードをバンドルして収益性を維持しています。クラウドハイパースケーラーとのパートナーシップにより、弾力的なキャパシティとグローバルな稼働時間保証を求める企業バイヤーの市場投入時間が短縮されています。

北米デジタルサイネージ産業リーダー

SHARP NEC Display Solutions, Ltd.

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Poppuloがリーチメディアネットワークを買収し、9,000の企業・キャンパス向けスクリーンと専門クリエイティブツールをクラウドプラットフォームに追加しました。

- 2025年3月:Samsung ElectronicsがVXTを発表しました。これはリアルタイムモニタリングと分析でディスプレイを接続するクラウドネイティブB2Bスイートです。

- 2025年2月:Foxconnがソノラスマートシティインフラの探索に合意し、屋外キオスクを公共サービスと商業メディアのハブとして位置付けました。

- 2025年2月:LGがビジネスクラウドを発表しました。これは簡素化されたセットアップと既製コンテンツテンプレートで中小企業をターゲットにしたサブスクリプションバンドルです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査において、北米デジタルサイネージ市場には、小売店舗、交通ハブ、企業キャンパス、ホテル、学校、病院、政府機関、エンターテインメント施設において、動的テキスト、画像、または映像を表示するために導入された、商業グレードのあらゆる電子ディスプレイ(LCD、LED、OLED、プロジェクション、電子ペーパー)が含まれます。

対象除外範囲:家庭用テレビおよびディスプレイハードウェアを伴わないソフトウェア専用コンテンツ管理プラットフォームは集計対象外とします。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 設置場所別

- 屋内

- 屋外

- ディスプレイサイズ別

- 32インチ未満

- 32~52インチ

- 52インチ超

- インストール場所別

- 店内

- 店外/路上

- エンドユーザー業種別

- 小売

- 交通

- ホスピタリティ

- 企業

- 教育

- 医療

- 政府

- スポーツ・エンターテインメント会場

- その他のエンドユーザー業種

- ハードウェアタイプ別

- LCD/LEDディスプレイ

- OLEDディスプレイ

- メディアプレーヤー

- プロジェクター/プロジェクションスクリーン

- 透明LEDディスプレイ

- その他のハードウェアタイプ

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

米国、カナダ、メキシコ全域のディスプレイメーカー、システムインテグレーター、メディアネットワークオーナー、および複数拠点を持つ小売業者にインタビューを実施しています。これらの対話により、購買サイクルの明確化、チャネルマージンの検証、およびデスクワーク中に明らかになった成長仮定の検証を行います。

デスクリサーチ

米国国勢調査局、Statistics Canada、米国運輸統計局、およびDigital Signage Federationなどの業界団体から基礎的なエビデンスを収集します。公開されている税関申告書、EnergyStar出荷データ、パネル価格トラッカーを、企業の10-K、投資家向け資料、Questel特許データ、Dow Jones Factivaニュース、およびD&B Hooversの仕入先財務情報と照合します。このリストは例示であり、データ検証には他にも多数のソースが活用されています。

次に、アナリストが輸入件数を小売店舗および空港の床面積データと照合し、それらの数量をデジタル屋外広告費系列に結び付けることで、より深いモデリングを導く需要曲線のアンカーを構築します。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルにより、出荷数量およびインストールベースの数値を、サンプリングされたASP×数量ロールアップを通じて収益に変換します。LCD輸入数量、店舗改装率、空港旅客スループット、パネル価格の低下、ソフトウェアアタッチ率などの変数が多変量回帰に投入され、2030年までの需要を予測します。仕入先のロールアップがニッチセグメントを捕捉できない場合、ギャップ値は匿名化されたインタビューレンジから補完されます。

データ検証と更新サイクル

アウトプットは、月次小売来客数やメディアレートカードなどの独立したシグナルに対する異常値チェックを経て、シニアレビューを受け、毎年更新されます。また、サプライチェーンや規制上の重大な変化が生じた場合には、中間更新が実施されます。

MordorによるNorth America Digital Signageベースラインが信頼性の高い意思決定を支える理由

公表されている推計値は、各社がデバイスクラス、地理的区分、価格体系をそれぞれ異なる基準で選択するため、しばしば乖離が生じることを認識しています。

一部のパブリッシャーはラテンアメリカの売上を北米に統合し、他はGDP乗数をそのまま適用し、一部はU.S.プレミアムを考慮せずにグローバルASPを使用しています。Mordorの年次再較正と完全なメキシコ包含により、こうした歪みを回避しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 10.74 B(2025年) | Mordor Intelligence | - |

| USD 9.70 B(2024年) | Regional Consultancy A | メキシコおよび路上キオスクを除外 |

| USD 9.95 B(2024年) | Global Consultancy B | グローバルASP平均値を使用 |

これらの対比は、Mordorの明確なスコープ選定、変数レベルのテスト、および高頻度の更新サイクルが、意思決定者に対して容易に追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

北米デジタルサイネージ市場の現在の市場規模はいくらですか?

市場は2026年に110億5,700万米ドルに達しており、2031年までに167億6,000万米ドルに達するCAGR 7.69%で成長する見込みです。

最も急速に成長しているコンポーネントカテゴリーはどれですか?

ソフトウェアプラットフォームが最も急速に拡大しており、企業がクラウドサブスクリプションとAI駆動のコンテンツ最適化を好むことを背景に、CAGR 8.73%に支えられています。

透明LEDディスプレイが注目を集めている理由は何ですか?

80%以上の透過率を提供し、小売業者や建築家が光や視界を遮ることなく窓をダイナミックなメディアサーフェスに変えることを可能にします。

プログラマティックDOOHプラットフォームはスクリーン稼働率をどのように向上させますか?

リアルタイム入札がライブオーディエンスおよび環境データに基づいて広告スロットを割り当て、固定スケジュール販売と比較して平均スクリーン充填率を32%向上させます。

主な規制上の課題は何ですか?

厳格化するプライバシー法が顔認証分析を制限する一方、ENERGY STARおよび州のエネルギーコードがメーカーに電力効率の向上と屋外での輝度管理を義務付けています。

地域内で最も急速に成長すると予測されている国はどこですか?

メキシコがスマートシティプロジェクトと拡大する小売フットプリントに牽引され、2031年までCAGR 7.82%でトップを走っています。

最終更新日: