デジタルインク市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

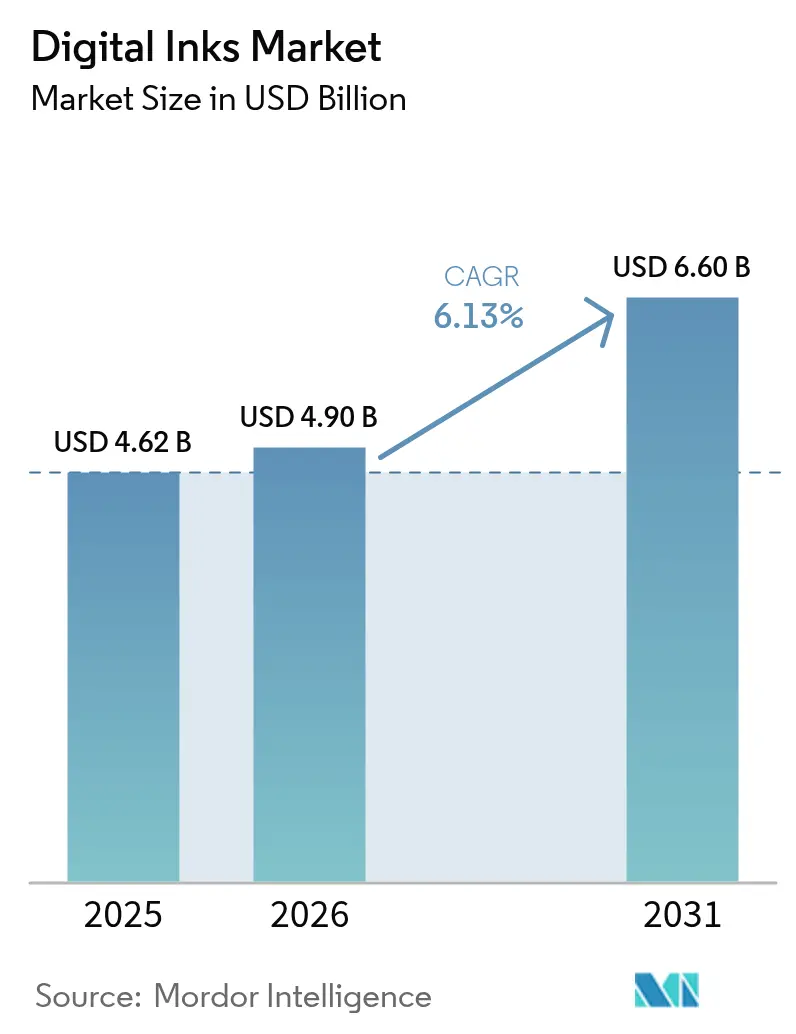

| 市場規模 (2026) | 4.9 十億米ドル |

| 市場規模 (2031) | 6.6 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルインク市場分析

2026年のデジタルインク市場規模はUSD 49億と推定され、2025年のUSD 46.2億から成長を続け、2031年にはUSD 66億に達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)6.13%で拡大します。この持続的な拡大は、オンデマンドカスタマイズ、資源効率、および強化される環境規制への適合を優先するアナログからデジタル印刷ワークフローへの急速な移行を反映しています。需要の成長は、即時硬化を実現するUV硬化型配合物、プリンテッドエレクトロニクスを可能にするナノスケール導電性材料、そして新たな産業用途を開拓する基材対応密着化学技術を中心に加速しています。プリントヘッドの精度向上、流体粘度制御、およびインライン品質検査の継続的な進歩は、次世代プレスへの設備投資を正当化する生産性上の利点をもたらしています。同時に、揮発性有機化合物(VOC)排出に関するグローバルな規制強化が低溶剤型または無溶剤型インク化学への転換を加速させ、サプライヤー間の技術的差別化を強化しています。パッケージング、テキスタイル、フレキシブルエレクトロニクスなどの用途では、こうした技術的改善が短納期生産、迅速なデザイン反復、在庫削減へと転化し、デジタルインク市場全体の成長軌道を強化しています。

主要レポートのポイント

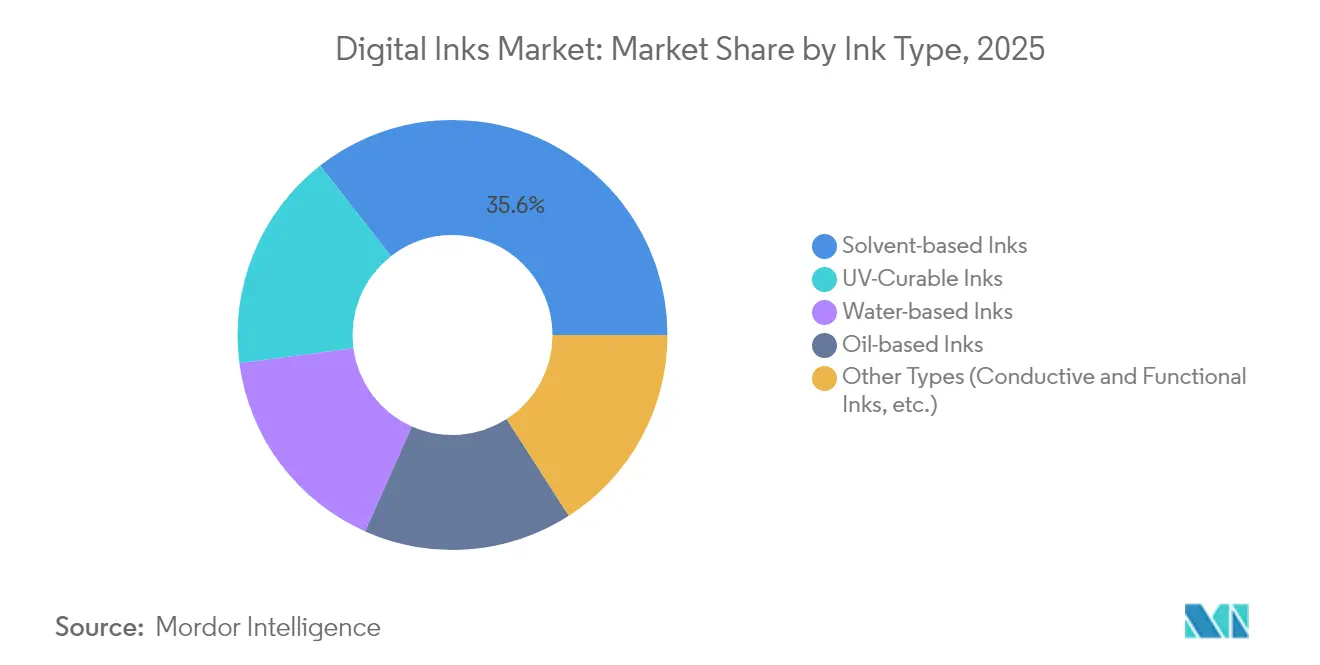

- インクタイプ別では、溶剤系システムが2025年のデジタルインク市場シェアの35.55%を占めた一方、UV硬化型インクは2031年にかけてCAGR 6.86%で拡大する見通しです。

- 印刷技術別では、ドロップオンデマンドインクジェットが2025年のデジタルインク市場規模の54.60%のシェアを保持し、コンティニュアスインクジェットは2026年〜2031年にかけてCAGR 7.18%を記録する見込みです。

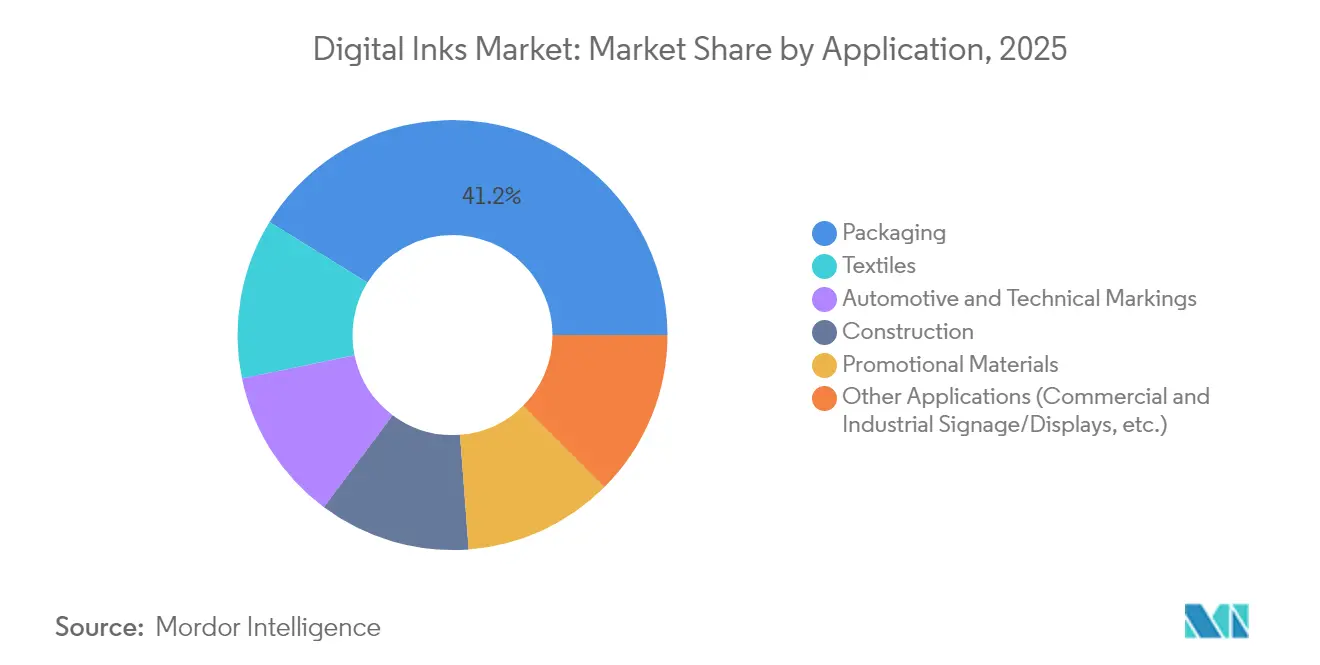

- 用途別では、パッケージングが2025年に41.20%の売上シェアを獲得し、その他の用途セグメントが2031年にかけてCAGR 7.22%で最も速い成長を示しています。

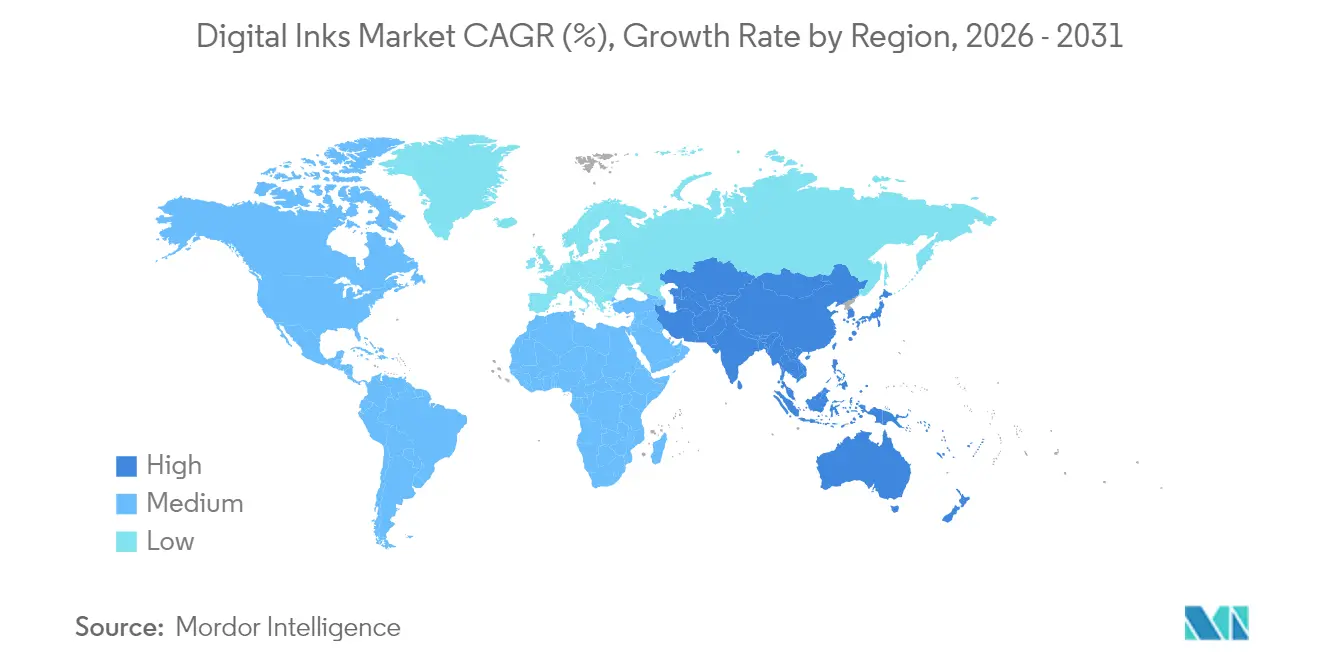

- 地域別では、アジア太平洋が2025年のデジタルインク市場シェアの48.10%をリードし、予測期間を通じてCAGR 6.95%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルインク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッケージングおよびサイネージにおけるUV硬化型インクの需要急増 | +1.2% | 北米と欧州を中心としたグローバル | 中期(2〜4年) |

| テキスタイルデジタル化に向けたインクジェット印刷の急速な普及 | +1.8% | APACを中心に欧州・北米へ波及 | 長期(4年以上) |

| 持続可能性の観点からのエコソルベントインクの採用拡大 | +0.9% | 欧州先行、続いて北米 | 短期(2年以内) |

| フレキシブルエレクトロニクス向け導電性ナノインクの台頭 | +0.7% | APACの製造拠点、北米でのR&D | 長期(4年以上) |

| eコマースおよびオンデマンドパッケージングの拡大 | +1.1% | 北米と欧州への影響が最大のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パッケージングおよびサイネージにおけるUV硬化型インクの需要急増

紫外線による即時重合は乾燥のボトルネックを解消し、溶剤系システムと比較して高い生産性とエネルギー節約を実現します。VOC排出量の最小化により、UV硬化型インクは規制適合への効果的な手段となっており、DuPontなどのメーカーは食品接触規格を満たしながら色濃度を維持する水性顔料シリーズを商品化しています[1]DuPont、「Artistri PN1000 水性インクジェットインク」、dupont.com。パッケージングコンバーターは、バリア性を維持しながらガラス、金属、多層高分子フィルムへの加飾を評価し、屋外サイネージ施工業者はインクの優れた耐候性と色保持性を頼りにしています。中放射LEDキュアリングモジュールの普及拡大によるメンテナンスコストの低下もあって、採用加速が後押しされています。これらの複合的なメリットにより、UV硬化型システムは先進国・新興国の印刷拠点の双方において着実な普及軌道にあります。

テキスタイルデジタル化に向けたインクジェット印刷の急速な普及

デジタルインクジェット技術は、水集約型の染色ラインを精密吐出方式に置き換え、特定の綿・ポリエステル基材では最大95%の節水を実現します。京セラやEpsonなどの機器メーカーは、2メートルのウェブ幅に対応した印刷バーをスケールアップし、産業速度でのロールツーロール生地印刷を可能にしています。EpsonによるAkita・東北工場の新設を含む設備拡張は、ファッションマスカスタマイズに連動した長期需要への自信を示しています。RIPソフトウェアに組み込まれた人工知能(AI)はワークフローセットアップを加速し、アルゴリズムによるパターン生成を可能にして、デザインからサンプルまでのサイクルを短縮します。購買担当者は最小発注数量の縮小とシリアル化されたガーメント識別というメリットを得られ、オンショアまたはニアショアのマイクロファクトリーへの調達シフトが強化されます。

持続可能性の観点からのエコソルベントインクの採用拡大

2025年1月に発表されたアメリカ合衆国の揮発性有機化合物排出規制(国家VOC排出基準)の改訂により、コンバーターは低反応性溶剤への移行を迫られており、欧州連合のグリーンディールは鉱物系担体の段階的廃止を加速させています。ドイツとフランスの法制度は厳格な報告閾値を定め、植物由来の代替品への置き換えを実質的に強制しており、その代替品は同等の乾燥時間と耐擦性を備えています。INX Internationalなどのサプライヤーは、早期適合プレミアムを獲得するために天然由来溶剤や回収材料含有量を積極的にアピールしています。改善された臭気プロファイルと室内空気質パフォーマンスにより、インテリアデコールや壁紙への対象市場が拡大し、エコソルベントの成長余地がさらに広がっています。

フレキシブルエレクトロニクス向け導電性ナノインクの台頭

銀ナノ粒子、グラフェン、カーボンナノチューブの配合物は、繰り返し屈曲下でも導電性を維持する印刷回路を可能にし、センサーリッチなウェアラブルやインテリジェントパッケージングの実現を拓きます。ソウル国立大学のレーザーリフトオフプロセスなど、炭素残留物を92.8%削減する学術的ブレークスルーにより、超薄型回路の欠陥率が低下しています。印刷センサーサブ市場は2025年にUSD 121億と評価され、2030年までにUSD 168.4億に達すると予測されており、分散安定性と低温焼結を習得したインクメーカーにとって相当な機会を提供しています。家電OEMはインクベースのアンテナや感圧抵抗器の採用を増やしており、より広範なデジタルインク市場における高マージンの特殊グレードへの道筋を開いています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔料および原材料価格の変動性 | -0.8% | 価格感度の高い市場への影響が最大のグローバル | 短期(2年以内) |

| 溶剤系インクに対するグローバルなVOC排出規制の厳格化 | -0.6% | 欧州・北米先行、グローバルに拡大 | 中期(2〜4年) |

| ポリエステルおよびブレンド基材における耐久性の問題 | -0.4% | APACのテキスタイル製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

顔料および原材料価格の変動性

二酸化チタンおよび特殊有機顔料はインク製造コストの高い割合を占めており、中国・メキシコからの輸入品への関税によって引き起こされる価格変動はバリューチェーン全体の利益率を圧迫します。特殊化学品サプライヤーは地政学的混乱に直面し、それがリードタイムの不安定化とヘッジの困難さに波及し、インク配合業者は複数調達とインデックス連動契約を検討することを余儀なくされています。印刷サービスプロバイダー(PSP)はマージン保護のためにコストサーチャージを追加するか、軽い印字率のデザインを採用しますが、これらの戦術は価格感度の高い広告・テキスタイルセグメントで抵抗に遭います。企業が不確実性を緩和するための安全在庫を保持するにつれ、運転資本の集中度が高まり、市場への新規参入障壁が上昇します。

溶剤系インクに対するグローバルなVOC排出規制の厳格化

ワシントン州など北米の州では特定の溶剤系配合物の全面禁止を提案しており、欧州連合は潜在的発がん物質に関する消費者安全閾値を引き上げる循環型経済行動計画を推進しています。有害物質規制法(Toxic Substances Control Act)に基づく材料登録制度は、追加の事務処理と事前通知サイクルを導入し、市場投入までの時間を延長させます。インドの食品接触インク向けトルエン禁止規制や中国のGB 4806.14-2023フレームワークはアジアでも同様の制約を反映しており、コンプライアンスプレッシャーのグローバルな範囲を浮き彫りにしています。無溶剤パイロットラインや分析検証ラボへの投資は中小企業の競争力を弱め、デジタルインク市場における市場集中化の傾向を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インクタイプ別:溶剤系システムは規制上の逆風に直面

溶剤系インクは2025年売上の35.55%を占めましたが、UV硬化型グレードのデジタルインク市場規模は2031年にかけてCAGR 6.86%で上回ると予測されています。プレス上での数秒以内の硬化と無視できるほどのVOC含有量という性能上の優位性は、パッケージングコンバーターによる無駄のないワークフローと食品安全保証への要求と合致しています。水性顔料はラベルおよびフレキシブルパウチフォーマットで加速しており、低臭気の特性により集合型生産ホール内での換気設備のアップグレードなしでのプレス稼働が可能となっています。ニッチな油性システムは、高温でのフィルム形成温度と潤滑機能を要求する熱可塑性基材において依然として関連性を持ちますが、数量の見通しは限定的なままです。

導電性インクおよびその他の機能性インクには別の機会が開かれており、グラフェンリッチな配合物は7.3 × 10⁵ S/mに近い導電率を達成しながら800%の伸縮性を維持し、医療用パッチや曲げられる回路への魅力を高めています。鉱物油を段階的に廃止する欧州指令は、より環境に優しい代替品への戦略的urgencyを高め、サプライヤーは乾燥速度と色鮮やかさを維持するバイオ由来希釈剤のテストを促しています。コンプライアンスの締め切りが迫る中、溶剤系ラインは市場シェアの減少リスクにさらされており、UV硬化型および水性化学品がデジタルインク市場においてメインストリームの地位へと前進しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

印刷技術別:ドロップオンデマンドの優位性がコンティニュアスインクジェットの挑戦に直面

ドロップオンデマンド(DOD)アーキテクチャは2025年に54.60%のシェアを保持し、ネイティブ2ピコリットルの液滴と1,200 dpiを超える解像度を実現するノズルの精緻化によってデジタルインク市場を定義し続けています。循環式ヘッドマニホールドなどの信頼性向上策はダウンタイムを削減し、低粘度水性化学品をサポートすることで、対応基材を未コート紙から硬質プラスチックへと拡大しています。コーディングおよびマーキングに歴史的なルーツを持つコンティニュアスインクジェット(CIJ)システムは、現在では400 m/minを超えるライン速度での可変データ印刷を可能にするデュアル周波数偏向を統合し、予測CAGR 7.18%を示しています。UVインクジェットは金属やガラスへの高不透明度ホワイト下刷りを橋渡しし、産業用デコールにおけるスクリーン印刷のシェアに侵食しています。

最近の投資は将来の勢いを裏付けています。2025年9月までに稼働予定のEpsonの51億円東北工場は、年間PrecisionCoreプリントヘッドの生産量を4倍に増やし、拡大するOEMパートナーシップへの安定供給を確保します。フレキソ印刷プライミングステーションとインラインインクジェットモジュールを組み合わせたハイブリッドプラットフォームは、平方メートルあたりコスト効率とSKU増大のバランスを取るコンバーターに応えています。これらのダイナミクスを総合すると、印刷技術のイノベーションはデジタルインク市場の拡大を維持する上で決定的な要因であり続けます。

用途別:テキスタイルの加速を背景としたパッケージングの優位性

パッケージングはeコマースフルフィルメントモデルおよびブランドのシリアル化された偽造防止コードへの要求により、2025年消費量の41.20%を占めました。可変データ機能により版代が削減され、段ボールおよび折りたたみカートン形式での1万線形メートル以下のランに対してデジタルが魅力的となっています。自動車・航空宇宙市場はエンジンルームおよびキャビントリム向けの耐高温インクを指定しますが、数量では依然ニッチです。建設材料のブランディングには外装クラッディングおよびビニールサイディング向けのUV安定顔料が必要です。

商業サイネージ、産業用ディスプレイ、デコールパネル、新興のインタラクティブサーフェスを包括するその他の用途セグメントは、2025年からCAGR 7.22%で拡大し、コンバーターが短納期グラフィックスを溶剤系スクリーンプレスから高速UVインクジェットシステムへ移行するにつれて、2031年までの全垂直市場の中で最も速い成長軌道を維持し、デジタルインク市場規模に占めるシェアを拡大すると予測されます。パフォーマンスの向上は、プライマーなしにガラス、金属、ポリカーボネートに接着する超密着配合物に由来し、UV暴露と薬品洗浄に耐える耐久性のあるストアフロントグラフィックス、トランジットラップ、工場の安全標識を実現します。可変データ機能はまた、季節プロモーションや法定サイネージの迅速な改訂を可能にし、廃棄物と在庫を削減します。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地域分析

アジア太平洋は2025年のデジタルインク市場の48.10%を支配し、2031年にかけてCAGR 6.95%で前進すると予測されています。中国は大規模な段ボール・電子機器生産で地域の勢いを支え、日本は高精度部品とテキスタイル・産業用プリンター向けの増加するインストールベースを提供します。インドは設備投資を加速させており、その例としてDIC IndiaのグジャラートにおけるINR 11億の施設がトルエンフリーの液体インクを生産しています。韓国と台湾は電子機器製造のノウハウを活用し、ディスプレイおよびセンサー用途における導電性インクの採用を拡大しています。ベトナムなどのASEAN諸国は衣料品輸出ブームの恩恵を受け、低水使用のテキスタイル印刷への需要を喚起しています。

北米は、UV硬化型およびエコソルベント化学品の急速な普及を促す規制上のリーダーシップによって革新のハブであり続けています。アメリカ合衆国の活発なeコマースセクターはオンデマンドパッケージングの成長を刺激し、オムニチャネルフルフィルメントセンター周辺のプレス導入を促進しています。カナダとメキシコは樹脂と顔料を供給しますが、関税主導のコスト変動に直面しており、代替調達と現地ブレンド戦略を促しています。INX Internationalの年間売上USD 16億はデジタルインク市場における同地域の産業的厚みとR&Dへのコミットメントを示しています。

欧州はリサイクル可能材料と低毒性配合物を義務付ける循環型経済政策の早期採用を通じてグローバルスタンダードを形成しています。ドイツの工学的伝統は設備の進歩を支え、フランスは食品包装における鉱物油系インクの排除に政策手段を活用しています。北欧のイノベーションはリグニンとトール油由来の生分解性バインダーに焦点を当て、森林資源が豊富な経済と整合しています。イタリアはファッションプリント用途におけるリーダーシップを強化し、イギリスはラベルと特殊グラフィックスにおける強みを維持しています。ロシアは貿易上の制約に直面しているものの、産業用マーキングインクへの国内需要は続いており、東欧はニアショア生産拠点として成長しています。南米と中東・アフリカは金額では小規模ですが、インフラの近代化と外国直接投資がフレキシブルパッケージングおよびテキスタイル印刷クラスターに投資を促す中、二桁の現地成長を見せています。

競争環境

デジタルインク製造は中程度の集中度を示しており、主要プレーヤーは顔料供給の確保、独自配合物の開発、および生産ライン全体にわたるアナリティクスの組み込みに向けた垂直統合を推進しています。INX Internationalはこの戦略の典型例であり、2024年〜2025年にかけてAIアナリティクス企業Oden TechnologiesおよびプレディクティブメンテナンスのスペシャリストAssetWatchへのUSD 6,850万の投資により、設備稼働率を向上させ、段取り替え時間を71%短縮しています[2]INX International、「2024年〜2025年企業投資ハイライト」、inxinternational.com。技術志向の新規参入者は導電性ナノインクのホワイトスペースを活用しており、E Inkは–20°Cから65°Cで動作し屋外デジタルサイネージを対象とした低電力電気泳動モジュールを発表しています。

M&Aは規模とポートフォリオの拡充のための手段であり続けており、XeroxによるLexmarkのUSD 15億買収は統合後の事業体をプリントソリューション上位5社に再ポジショニングしながらアジア太平洋地域へのエクスポージャーを高めています。特許の深みが重要性を増しており、企業はプリントヘッドアーキテクチャとレオロジー改質剤をライセンス供与しています。Wacomの3,000件以上の特許ファイリングは、デジタルペンエコシステムとインクレンダリングの間の防御可能な連携を提供しています。技術志向の新規参入者は導電性ナノインクのホワイトスペースを活用しており、E Inkは–20°Cから65°Cで動作し屋外デジタルサイネージを対象とした低電力電気泳動モジュールを発表しています。

原材料インフレのもとで価格規律が強化され、トップサプライヤーは顔料メーカーとの数量ベースのリベート交渉やSKUの高マージン特殊ラインへの合理化を進めています。サービスモデルはサブスクリプション型インク供給、リモート診断、カラーマネジメントの専門知識へと発展し、初期プレス販売を超えた定期的収益を創出しています。これらの動きの総体は、デジタルインク市場における緩やかな競争を維持しながら段階的な集中化をもたらしています。

デジタルインク業界リーダー

Sun Chemical(DIC Corporation)

FUJIFILM Speciality Ink Systems Limited

Siegwerk Druckfarben AG & Co. KGaA

Flint Group

INX International Ink Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:INXはCannex Filllexにて金属缶印刷向けのINXJet MDLM UV硬化型インクジェットデジタルインクを発売しました。このインクは金属装飾用途向けに設計されており、複数のプリントヘッド技術に対応します。

- 2024年9月:DuPontはPRINTING United Expo 2024においてArtstri PN1000デジタルインクシリーズを発表しました。この水性顔料インクジェットインクは商業印刷用途向けに低粘度を特長とします。このインクシリーズはDuPont独自の技術を組み込んでおり、業界標準の乾燥システムに対応しています。

グローバルデジタルインク市場レポートの範囲

デジタルインク市場は、水性インク、油性インク、溶剤系インク、UV硬化型インク、その他のタイプというタイプ別にセグメント化されています。市場は用途別に自動車・技術マーキング、建設、パッケージング、販促材料、テキスタイル、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国におけるデジタルインク市場の規模と予測を網羅しています。各セグメントの市場規模と予測は売上(USD百万)を基準に算出されています。

| 溶剤系インク |

| 水性インク |

| UV硬化型インク |

| 油性インク |

| その他のタイプ(導電性・機能性インク等) |

| ドロップオンデマンドインクジェット |

| コンティニュアスインクジェット(CIJ) |

| UVインクジェット |

| デジタルスクリーン印刷 |

| その他の技術(ハイブリッドインクジェット等) |

| パッケージング |

| 自動車・技術マーキング |

| 建設 |

| 販促材料 |

| テキスタイル |

| その他の用途(商業・産業用サイネージ/ディスプレイ等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| インクタイプ別 | 溶剤系インク | |

| 水性インク | ||

| UV硬化型インク | ||

| 油性インク | ||

| その他のタイプ(導電性・機能性インク等) | ||

| 印刷技術別 | ドロップオンデマンドインクジェット | |

| コンティニュアスインクジェット(CIJ) | ||

| UVインクジェット | ||

| デジタルスクリーン印刷 | ||

| その他の技術(ハイブリッドインクジェット等) | ||

| 用途別 | パッケージング | |

| 自動車・技術マーキング | ||

| 建設 | ||

| 販促材料 | ||

| テキスタイル | ||

| その他の用途(商業・産業用サイネージ/ディスプレイ等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

デジタルインク市場の現在の規模はいくらですか?

デジタルインク市場の規模は2026年にUSD 49億と評価されており、パッケージング、テキスタイル、産業用印刷全体にわたる着実な普及を反映しています。

デジタルインク市場で最も成長の速いセグメントはどれですか?

UV硬化型インクは即時硬化と低VOCの利点に牽引され、2031年にかけてCAGR 6.86%で最高の予測成長を示しています。

導電性ナノインクはなぜ重要ですか?

導電性ナノインクは、ウェアラブルセンサーやスマートパッケージングなどのプリンテッドエレクトロニクスを可能にし、2031年までにUSD 23.1億のサブ市場機会を創出します。

規制は溶剤系インクにどのような影響を与えますか?

北米と欧州のより厳格なVOC排出基準により、サプライヤーは再配合またはエコソルベントおよび水性システムへの移行を余儀なくされ、溶剤系インクのシェアが減少しています。

どの地域がデジタルインク市場をリードしていますか?

アジア太平洋は中国の製造規模、日本の精密工学、インドのテキスタイルデジタル化に支えられ、市場売上の48.10%を占めています。

最終更新日: