インドのサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

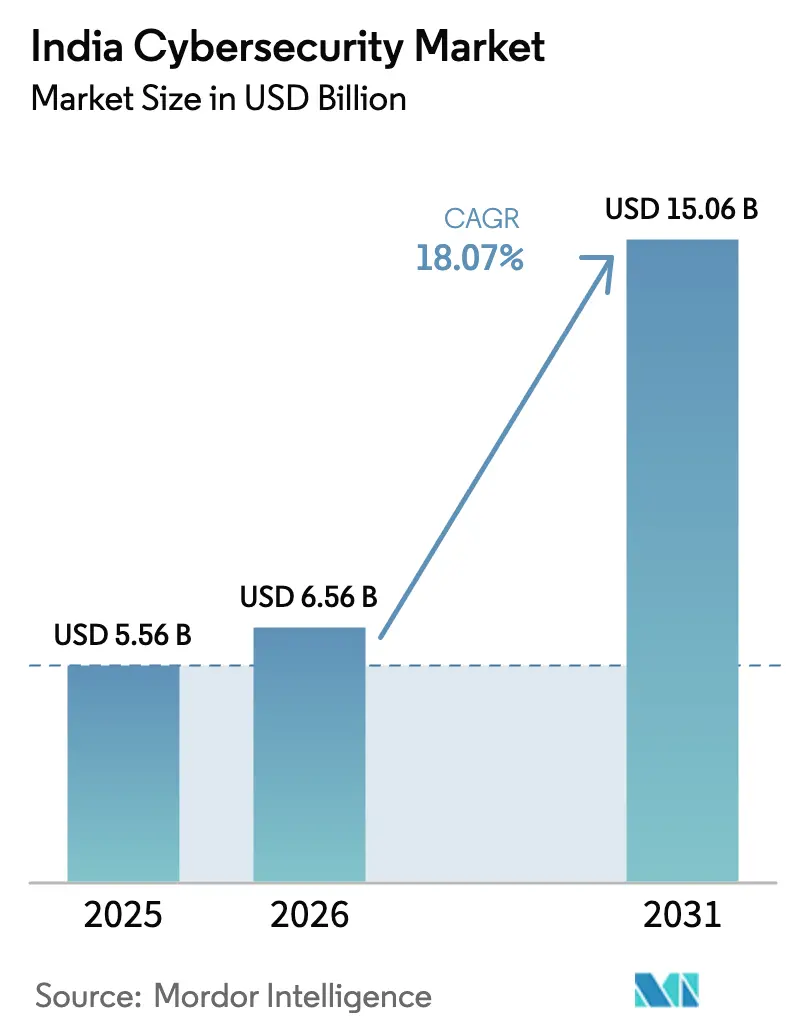

| 基準年の市場規模 (2025) | 5.56 十億米ドル |

| 市場規模 (2026) | 6.56 十億米ドル |

| 市場規模 (2031) | 15.06 十億米ドル |

| 成長率 (2026 - 2031) | 18.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのサイバーセキュリティ市場分析

インドのサイバーセキュリティ市場規模は2025年にUSD 55億6,000万と評価され、2026年のUSD 65億6,000万から2031年にはUSD 150億6,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは18.07%です。クラウドファーストの公共プログラム、侵害件数の増加、より厳格なデータ保護規制が相まって、支出の成長率は世界平均を大幅に上回る水準を維持しています。デジタル個人データ保護法(DPDPA)が高額の罰則を課しているため、経営幹部は暗号化、監視、およびインシデント対応への支出を加速させています。リアルタイム決済、特にUPIは、ゼロトラストコントロールに向けて予算を誘導するアイデンティティ不正の圧力を生み出しています。人材不足に直面する企業においてマネージド検知・対応契約が増加する一方、ベンチャー資金がインド固有の脅威パターンに対応する国内イノベーターを支えています。全体として、市場はポイントツールからプラットフォームアプローチへと移行しており、より迅速なコンプライアンス達成、平均検知時間の短縮、そしてより深いネットワークセキュリティの収束を約束しています。

主要レポートの要点

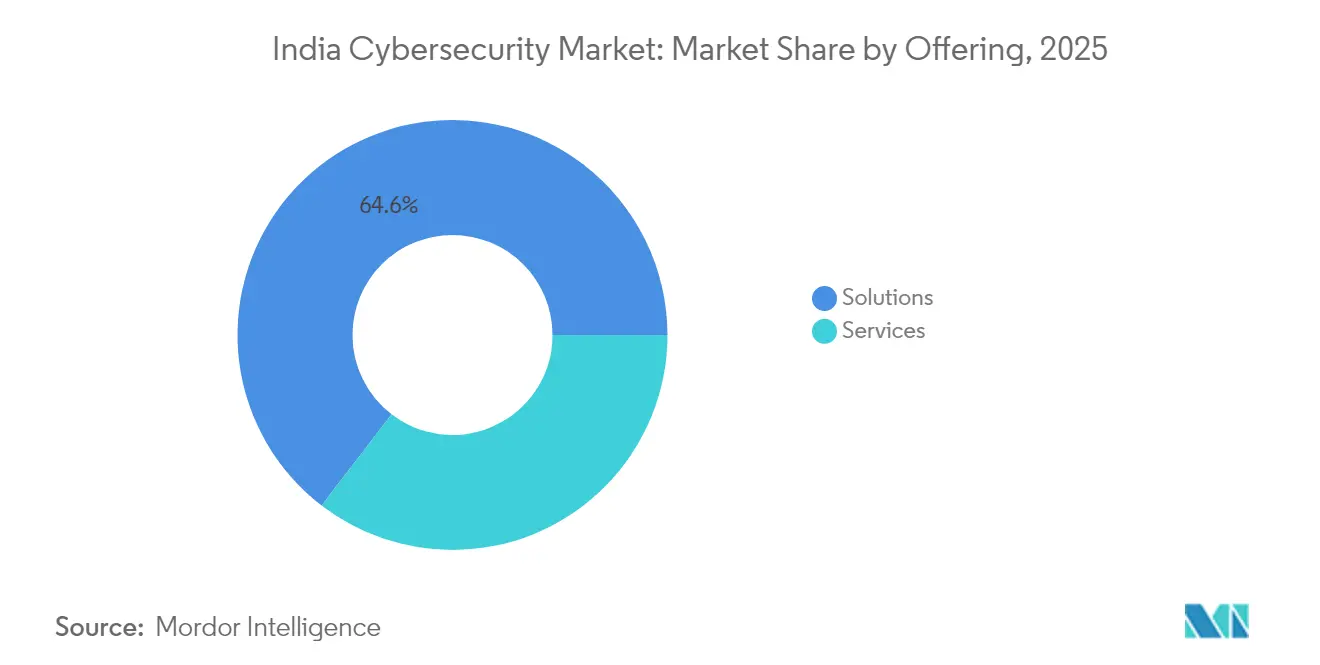

- 提供内容別では、ソリューションが2025年に64.58%の収益シェアを占め、サービスは2031年まで18.62%のCAGRで成長軌道にあります。

- 展開モード別では、オンプレミスが2025年にインドのサイバーセキュリティ市場シェアの54.35%を保持し、クラウドは21.92%のCAGRで拡大すると予測されています。

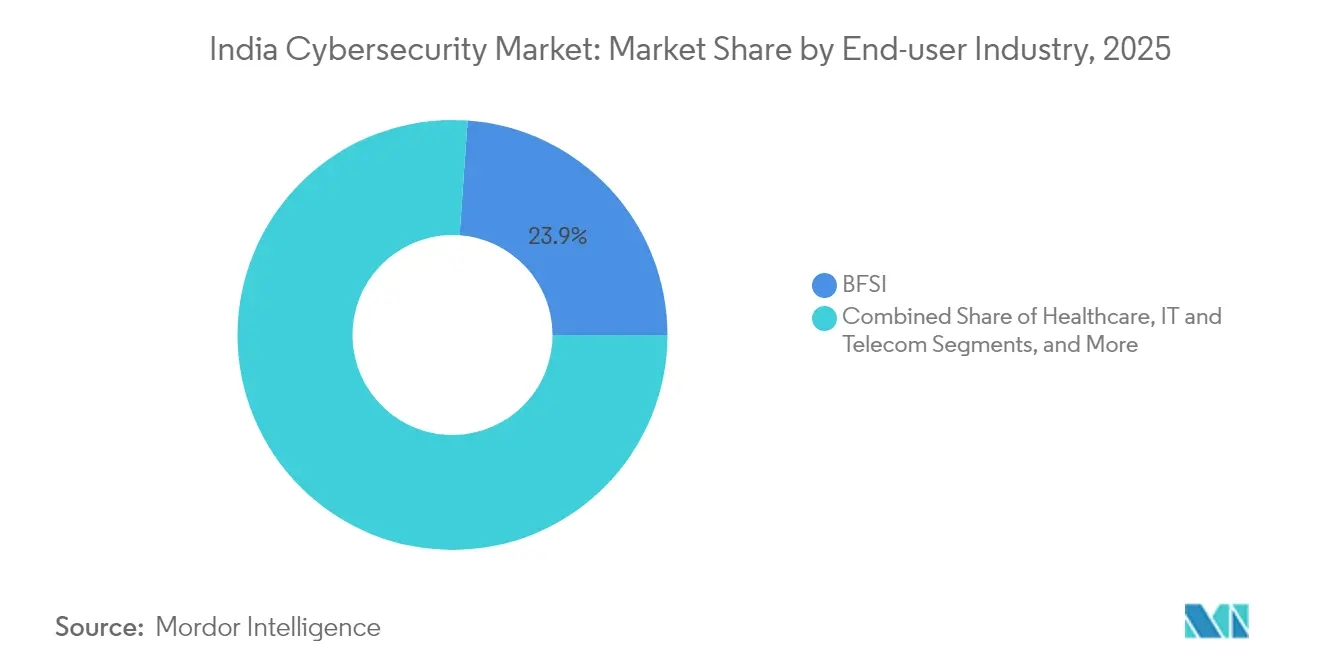

- エンドユーザー産業別では、BFSIが2025年に23.88%の収益シェアでトップとなり、ヘルスケアは18.86%のCAGRで成長しています。

- エンドユーザー企業規模別では、大企業が2025年の支出の69.72%を占め、中小企業は19.74%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのサイバーセキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルインドと企業のモダナイゼーションが強固なサイバーセキュリティコントロールを義務付け | +4.20% | 第1層都市圏、第2層都市でも増加中 | 中期(2~4年) |

| UPIおよびリアルタイム決済の急増がアイデンティティ・不正保護需要を牽引 | +3.80% | 全国規模、都市部優先 | 短期(2年以内) |

| 政府によるDPDP法およびCERT-Inコンプライアンス期限がセキュリティ支出を加速 | +5.10% | インド全土で均一 | 短期(2年以内) |

| 5GおよびIoTの展開がテレコムとスマートマニュファクチャリングに新たな攻撃対象領域を露呈 | +2.70% | 都市部、次いで半都市部 | 中期(2~4年) |

| サービスとしてのランサムウェア(Ransomware-as-a-Service)の台頭が公共部門および重要インフラを標的に | +2.30% | 主要都市圏 | 短期(2年以内) |

| ベンチャーキャピタルおよび政府助成金がインドのサイバーセキュリティスタートアップエコシステムを育成 | +1.90% | ベンガルール、ムンバイ、デリーNCR、ハイデラバード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルインドと企業のモダナイゼーションが強固なサイバーセキュリティコントロールを義務付け

デジタルインドプログラムは市民サービスを記録的な速度でデジタル化し、国家の攻撃対象領域を拡大して、サイバーセキュリティを省庁および州機関にとって不可欠な予算項目としました。UPIは毎月150億件以上のトランザクションを処理しており、この規模により銀行は適応型認証とリアルタイム不正検知エンジンを統合することが求められています [1]インド国立決済公社、「UPI製品統計」、npci.org.in。CFO調査によると、インドの企業の60%が2025年にセキュリティ予算を増加させる予定であり、世界平均の47%を大幅に上回っています。企業はすべてのモダナイゼーションスプリントにゼロトラストのチェックポイントを組み込んでおり、アイデンティティ、クラウドワークロード、データ損失防止コントロールの調達サイクルが短縮されています。

UPIおよびリアルタイム決済の急増がアイデンティティ・不正保護需要を牽引

統合決済インターフェース(UPI)は小売金融を再定義しましたが、その利便性はクレデンシャルスタッフィングやマン・イン・ザ・ブラウザ攻撃も引き寄せています。金融機関は2024年下半期だけで2,500件以上のセキュリティインシデントを記録しました。銀行は多要素認証と行動バイオメトリクスを適用することで対応しており、これがアイデンティティおよびアクセス管理(IAM)スイートの成長を促進しています。このセクターのゼロトラストアーキテクチャへの移行は、定期的な監査よりも継続的なモニタリングを優先する規制当局によって支持されており、AI主導の不正分析ベンダーの対象市場を拡大しています。

政府によるDPDP法およびCERT-Inコンプライアンス期限がセキュリティ支出を加速

インドのDPDPAは個人データ侵害に対して最大INR 500クロール(USD 582万)の罰金を設定しており、組織はレコードを暗号化し、180日間ログを保持し、6時間以内にインシデントレポートを提出することを義務付けられています。CIOはそのため、侵害通知の自動化、鍵管理サービス、データ保護影響評価を年間設備投資計画にまとめています。2025年1月に発行された施行規則草案は、同意、越境移転、影響評価規範をさらに成文化し、少なくとも中期にわたってコンプライアンス予算を固定化しています。これらの義務は、監査対応可能なダッシュボードを保証するマネージドセキュリティサービスへの需要を強化しています。

5GおよびIoTの展開がテレコムとスマートマニュファクチャリングに新たな攻撃対象領域を露呈

全国的な5Gカバレッジにより、何百万もの産業センサー、スマートメーター、自律型デバイスが接続されています。インドにおける週間サイバー攻撃件数はすでに3,300件を超えており、世界平均を大幅に上回っており、防衛・航空宇宙が最も高いリスクに直面しています。テレコム事業者はネットワークコアにセキュリティゲートウェイを組み込むことで対応し、製造業者はエージェントレス検知ツールを展開してオペレーショナルテクノロジー(OT)トラフィックをマッピングしています。ITとOTスタックの融合が、産業プロトコルとクラウドテレメトリの両方を取り込める統合可視化プラットフォームの販売を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定SOCアナリストの不足 | −2.5% | 全国規模、第2・第3層都市でより顕著 | 中期(2~4年) |

| 中小零細企業の価格感度がエンタープライズグレードソリューションの採用を制限 | −1.8% | 産業クラスター | 短期(2年以内) |

| 越境データフローに関する規制の断片化が調達遅延を生む | −1.4% | IT/ITeSハブの多国籍企業 | 中期(2~4年) |

| レガシーインフラの複雑性 | −1.0% | 規制産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定SOCアナリストの不足

企業は第1層・第2層のアナリスト席を埋めることに苦労しており、自動化とアウトソーシングによるモニタリングの普及が進んでいます。CERT-InとFortinet Technologiesはセキュリティカリキュラムを組み込む大学と提携しており、今後3年間にわたって人材パイプラインを育成していく予定です[2]Express Computer、「Fortinet Technologies IndiaとCERT-Inが学術機関向け共同取り組みを開始」、expresscomputer.in。その間、マネージド検知・対応契約は、サービスプロバイダーが複数のクライアントにわたって希少な専門知識を集約できるため、二桁の成長率を記録しています。

中小零細企業の価格感度がエンタープライズグレードソリューションの採用を制限

中小製造業者やサービス企業は、多くの場合、サイバーセキュリティを即時の収益ドライバーよりも低く位置付けています。2024年に中小企業に対する平均身代金要求額が急増しましたが、多くのオーナーは依然として高度なツールを手の届かないものと見なしています。ベンダーは現在、エンドポイント保護、メールセキュリティ、基本的なログ保持を従量制バンドルにパッケージ化しており、中小零細企業が多額の初期投資なしに段階的に投資できるようにしています。政府主導の啓発クリニックは、ダウンタイムの財務的影響をさらに強調しており、認識を「あれば良い」から「なければならない」へとゆっくり変えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションが優勢、サービスが加速

ソリューションは収益の中核として残り、2025年にインドのサイバーセキュリティ市場シェアの64.58%を占めています。経営幹部が追いつき支出を承認する際、ネットワークセキュリティ、クラウドワークロード保護、アイデンティティおよびアクセス管理パッケージが最初に刷新されます。ベンダーはAI分析と統合ダッシュボードを追加してアラート疲労を軽減し、更新率を高く維持しています。

インドのサイバーセキュリティ市場のサービス部門は、人材制約により組織が検知と対応をアウトソースすることを余儀なくされる中、2031年まで18.62%のCAGRを記録すると予測されています。CERT-Inの規則を反映した6時間以内のインシデント報告を保証するマネージドセキュリティサービスプロバイダーが複数年契約を獲得しています。コンプライアンスと脅威ハンティングの専門知識を融合させたアドバイザリー業務はアタッチ率の上昇を見せており、ヘッドカウントの規模ではなくプロセスの深さが購買決定を動かすようになったことを確認させています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

展開モード別:クラウドがセキュリティアーキテクチャを変革

オンプレミスのコントロールは、データ主権監査が依然として厳格な銀行、テレコム、重要インフラのエステート内を中心に、2025年の支出の54.35%を占めています。これらのバイヤーは、クラウドSIEMにデータを供給するオープンAPIを公開する機器のみアプライアンスを更新しており、ハイブリッド設計が新たな標準となっていることを証明しています。

一方、インドのサイバーセキュリティ市場におけるクラウド展開は、国内企業の99%がハイブリッドクラウドを運用しているという事実に後押しされ、21.92%のCAGRで急速に拡大しています。CISOはDPDP法のコントロールに自動マッピングするアイデンティティブローキング、コンテナランタイム防御、態勢管理モジュールを重視しています。クラウドネイティブベンダーは、DevOpsのスピードがレガシーのロックインを上回る場合、常に短期候補リストのトップに立ちます。

エンドユーザー産業別:BFSIがトップ、ヘルスケアが加速

BFSIバーティカルは現在の収益の23.88%を占め、インドのサイバーセキュリティ市場における先行指標としての長年にわたる地位を確固たるものにしています。不正損失の圧力が銀行に行動バイオメトリクスの試験導入を促し、規制当局は不変の監査証跡を求めています。ヘルスケアセクターはインドのサイバーセキュリティ市場において18.86%のCAGRで成長しています。

ヘルスケア予算は2024年の地域がんセンターでの侵害後に急増し、病院のCIOはすべての接続された診断機器の棚卸しを促されています。OTセキュリティの専門家はアセット検知とマイクロセグメンテーションバンドルを提案しており、ライフサイエンスキャンパス全体でインドのサイバーセキュリティ市場の総規模を拡大しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

エンドユーザー企業規模別:中小企業が保護格差を縮小

大企業は2025年のインドのサイバーセキュリティ市場規模の69.72%を占め、一括ライセンスと統合SOCワークフローを活用して何千ものエンドポイントからテレメトリを収集しています。意思決定者はますます機能の多さではなく、自動化カバレッジと侵害封じ込め指標でベンダーを評価するようになっています。

中小企業は絶対的な支出では小規模ですが、段階的なSaaSバンドルが初期費用の衝撃を軽減するにつれ、より速い19.74%のCAGRを示しています。柔軟な課金体系が認識をコストセンターからビジネスイネーブラーへと変え、より多くのミッドマーケット企業がゼロトラストのロードマップへと誘導されています。この傾向は、予測期間内にインドのサイバーセキュリティ産業のトップヘビー状態が緩和されることを示唆しています。

地理的分析

ムンバイ、ベンガルール、デリーNCRは、データセンター密度、株式取引所の活動、本社クラスターのすべてが常時保護を必要とするため、インドのサイバーセキュリティ市場の半分以上を引き続き支えています。州の入札はDPDP法に準拠したログ保持を規定するケースが増えており、自動コンプライアンスダッシュボードを持つベンダーに有利なスタートを与えています。これらの主要都市圏に開設された外国クラウドリージョンがSaaSセキュリティの採用をさらに加速させています。

ハイデラバード、プネ、ジャイプールなどの第2層都市は、シェアードサービスハブや半導体工場の稼働に伴い、二桁の成長を記録しています。地元の商工会議所がサイバーレディネスブートキャンプを共同開催し、輸出志向の中小企業にもエンドポイント暗号化を普及させています。マネージドサービスプロバイダーは衛星SOCを開設することで対応し、低遅延テレメトリルーティングを確保するとともに、インドのサイバーセキュリティ市場を形成するデータ居住条項を満たしています。

農村部および半都市部は依然として普及曲線の初期段階にありますが、モバイルバンキングの普及がフィッシングやボットネットトラフィックにさらされるリスクをもたらしています。金融包摂推進を行う公共部門の銀行はマイクロクレジットアプリにエンドポイントセキュリティをバンドルし、低フットプリントエージェントにとっての新たな収益源を生み出しています。テレコムタワー運営者はバックホールリンクを強化するためにエッジファイアウォールを展開しており、より広いインドのサイバーセキュリティ産業において、地理的条件がもはや基本的な保護水準を左右しないことを証明しています。

競争環境

インドのサイバーセキュリティ市場は中程度の集中度を示しています。国内インテグレーターであるTata Communications、Wipro、HCLTech、Infosysはレガシーネットワーク契約と次世代SOCオペレーションを融合させ、粘着性の高いフルスタック案件を創出しています。公共部門の監査を通じて磨かれたコンプライアンス実績は、入札評価でローカルデリバリーの資格が優先される場合にグローバル競合他社を上回ります。

Cisco、Check Point、Fortinet Technologiesなどのグローバル専業企業は、深いR&D予算を活用してAI強化ファイアウォールとXDRプラットフォームを展開しています。Check Point Softwareの2025年レポートで44%の攻撃増加が引用されたことで、役員レベルでの可視性が高まっています [3]Check Point Software、「2025年セキュリティレポートがサイバー攻撃の44%増加を確認」、checkpoint.com。Fortinet Technologiesはネットワークセキュリティの収束を活用しており、新しいGシリーズは低消費電力でIPsecスループットを11倍向上させています [4]Fortinet Inc.、「Fortinet、新世代次世代ファイアウォールで比類なきセキュリティと効率的なネットワークパフォーマンスを実現」、investor.fortinet.com。

PingSafe、Safe Security、Indusface、Quick Healなどの活発なスタートアップ群は、多言語フィッシングやアダール連携不正といったローカライズされた課題に取り組むことでインドのサイバーセキュリティ市場を拡大しています。ベンチャー資金と政府のシードグラントが機能開発の速度を上げ、システムインテグレーターとのチャネルアライアンスが企業採用を加速しています。既存勢力と破壊的イノベーターの相互作用が、サポートエコシステムを断片化することなくソリューションの多様性を確保しています。

インドのサイバーセキュリティ産業のリーダー

Quick Heal Technologies Limited

Tata Communications

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Wipro Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:CERT-InおよびBITS Pilaniを通じて、インドは政府および産業界の専門家を対象とした国家サイバーセキュリティスキルアップ推進を展開しました。

- 2025年6月:Check Point Software Technologiesは、Harmony セキュアアクセスサービスエッジ(SASE)プラットフォームのインド向けデータ居住インスタンスを導入しました。

- 2025年5月:Radwareはナイロビ、ムンバイ、チェンナイにクラウドセキュリティセンターを開設し、ウェブアプリケーションが直面するエスカレートする脅威に対応することで、グローバルDDoS軽減の取り組みを強化しました。

- 2025年5月:NxtGen Cloud Technologiesはグローバルサイバーセキュリティ大手のThalesと提携し、防衛グレードの保護でインドのソブリンクラウドを強化しました。

インドのサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、潜在的なサイバー攻撃や脅威から企業のデジタル業務およびプラットフォームを保護するために必要です。企業はランサムウェア、スパイウェア、データ侵害など、業務に悪影響を及ぼす可能性のある様々な脅威に直面しています。したがって、ソリューションプロバイダーが提供するサイバーセキュリティサービスおよび製品が企業の保護に役立ちます。

インドのサイバーセキュリティ市場は、提供内容(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、およびその他のソリューション種別]とサービス[プロフェッショナルサービスおよびマネージドサービス])、展開(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー垂直市場(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギーおよびユーティリティ、製造、およびその他のエンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| 製造 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答する主要質問

2031年までのインドのサイバーセキュリティ市場の予測CAGRは?

2026年~2031年にかけて18.07%のCAGRが予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのセキュリティは21.92%のCAGRで成長すると予測されており、インドのサイバーセキュリティ産業の中で最も速い成長となっています。

なぜサービスが製品販売を上回っているのですか?

人材不足が企業に検知と対応のアウトソーシングを促し、マネージドサービスの収益が18.62%のCAGRで拡大しています。

現在支出を主導しているバーティカルはどれですか?

金融データが依然として最も高い価値を持つ攻撃対象であるため、BFSIが2025年収益の23.88%でトップとなっています。

最終更新日: