情報セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

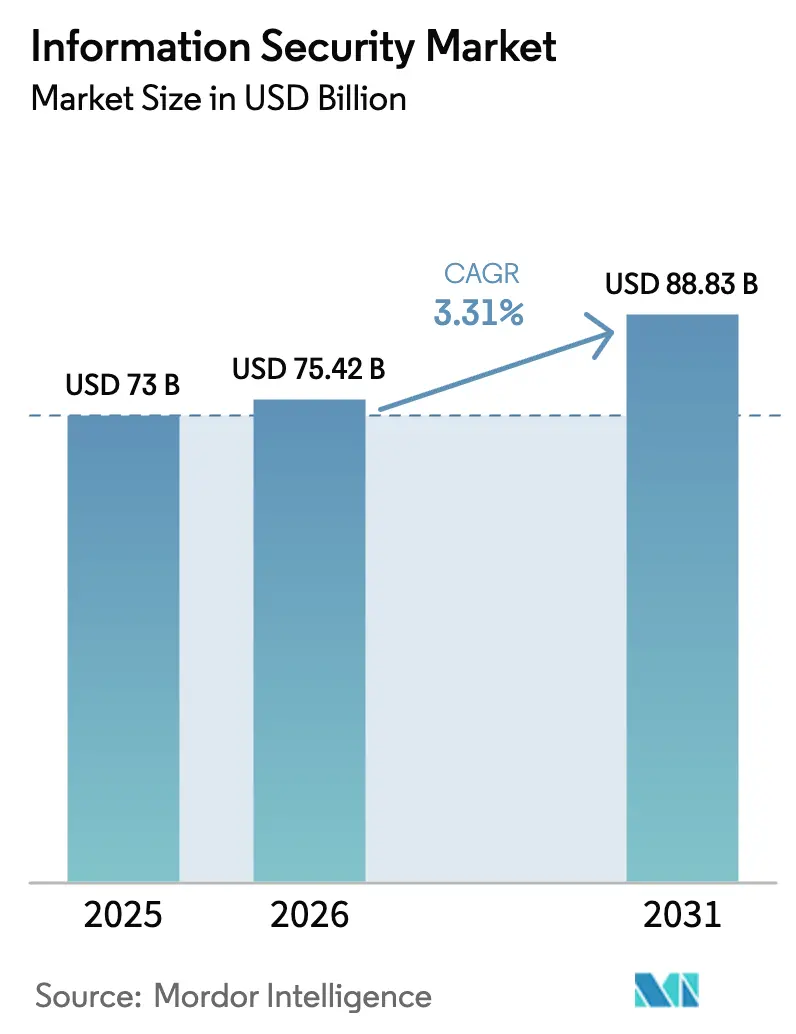

| 市場規模 (2026) | 75.42 十億米ドル |

| 市場規模 (2031) | 88.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

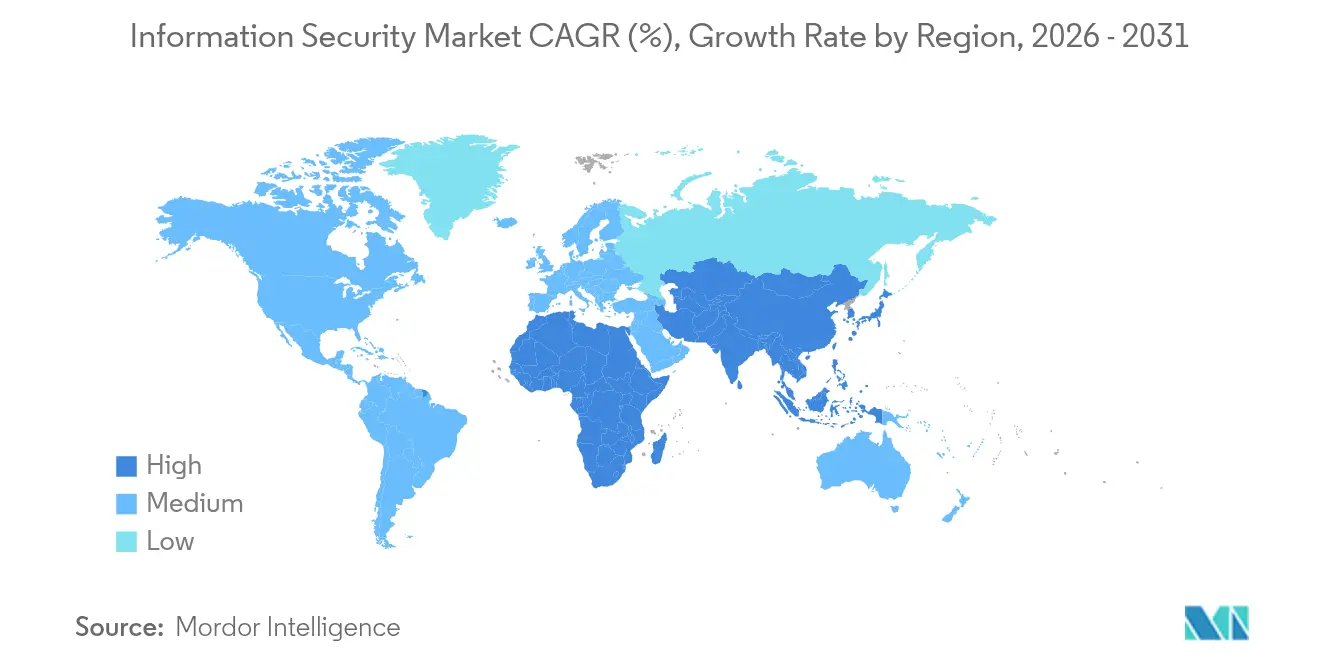

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

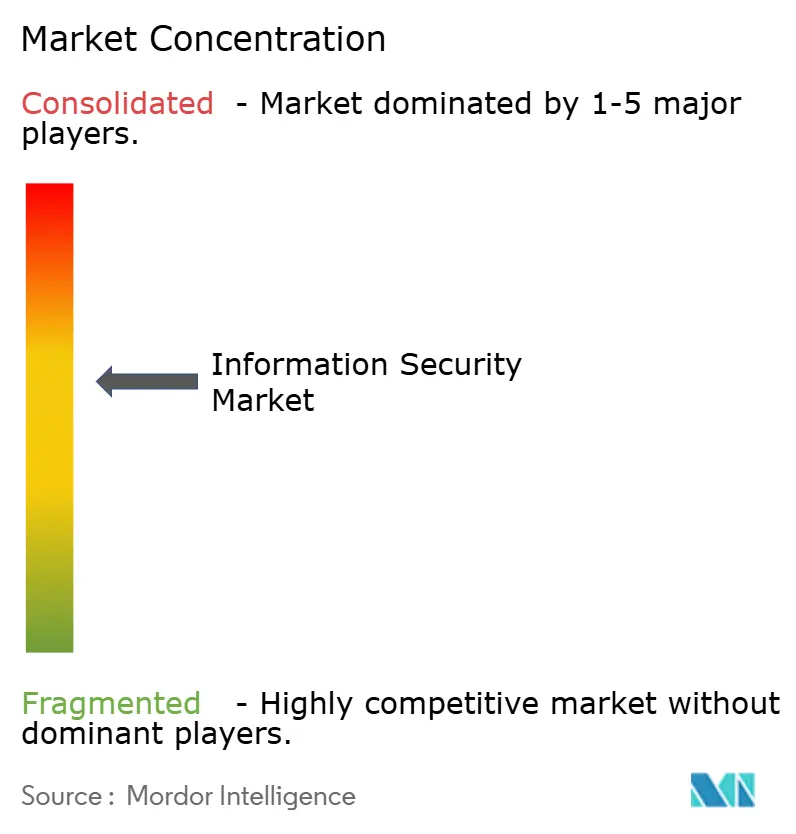

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる情報セキュリティ市場分析

情報セキュリティ市場規模は、2025年の730億米ドルから2026年には754億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.31%で、2031年までに888億3,000万米ドルに達すると予測されています。マネージドサービス、AI対応脅威アナリティクス、およびゼロトラストの展開が、多くの企業が運用ツール数を合理化する中でも収益成長を支えています。ベンダー統合が競争環境を再編しており、統合型XDRプラットフォームが孤立したポイント製品を徐々に置き換えています。クラウドネイティブアプリケーションの急速な普及とAPIを中心とした攻撃の急増により、組織は保護アーキテクチャの近代化を迫られています。480万人規模のサイバー専門家不足が続いており、成果ベースのマネージドセキュリティサービスへの支出を促進しています。アジア太平洋地域が最も速い地域拡大を実現しており、北米は規制強化の中でも規模のリーダーシップを維持しています。

主要レポートのポイント

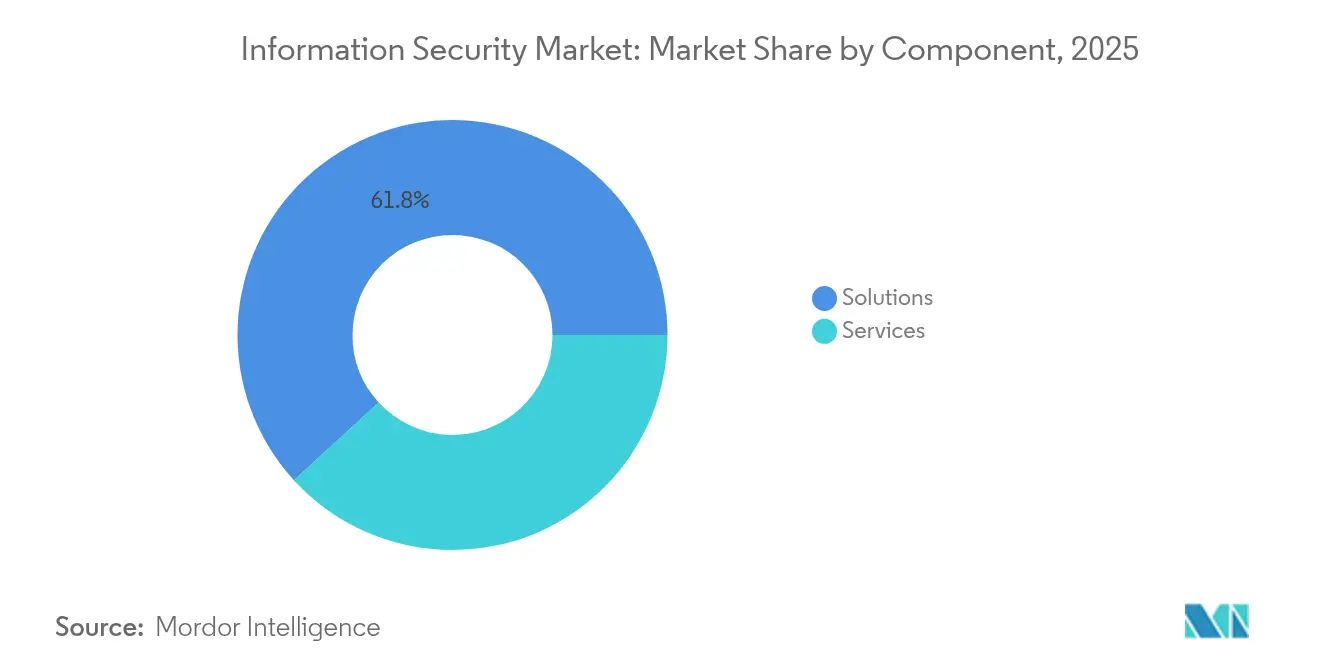

- コンポーネント別では、ソリューションが2025年の情報セキュリティ市場シェアの61.80%を占め、サービスは2031年にかけて年平均成長率(CAGR)3.54%で拡大する見込みです。

- 展開モデル別では、クラウドが2025年の情報セキュリティ市場規模において収益シェアの57.60%を獲得し、2031年にかけて年平均成長率(CAGR)3.71%で成長すると予測されています。

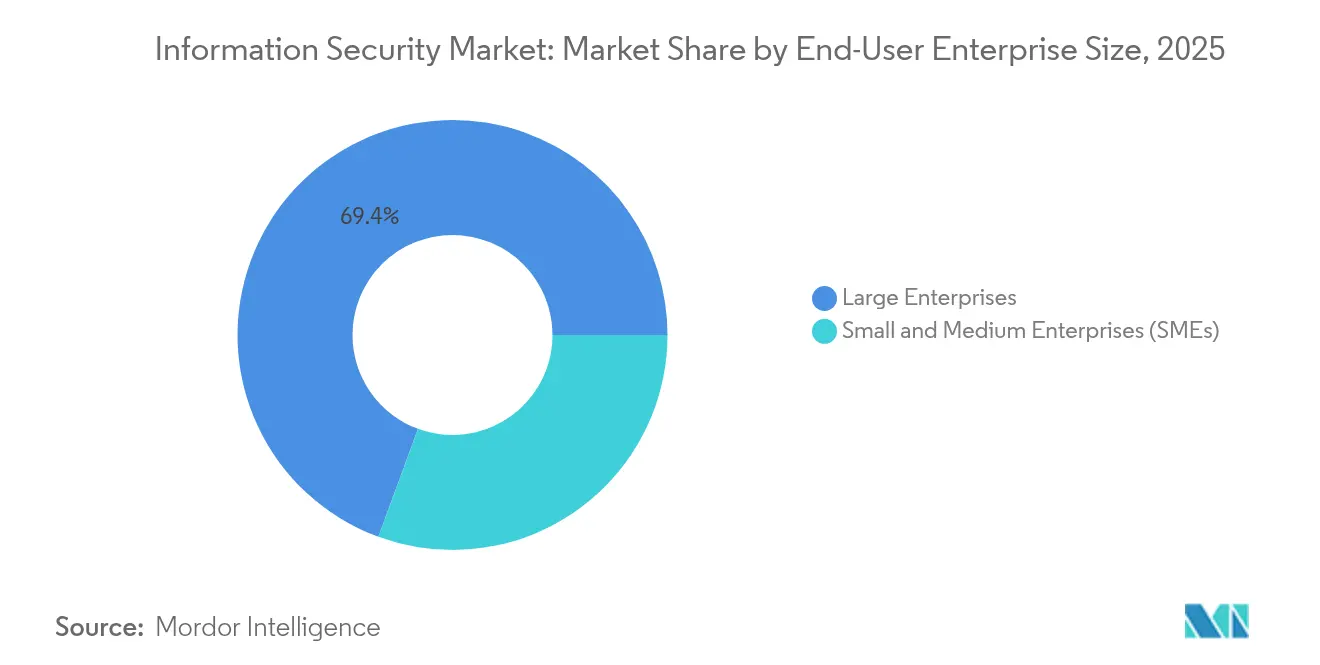

- エンドユーザー企業規模別では、大企業が2025年の情報セキュリティ市場において69.40%のシェアを保持し、中小企業は年平均成長率(CAGR)3.9%で成長する見込みです。

- エンドユーザー業界別では、BFSIが2025年の情報セキュリティ市場シェアの30.30%でトップとなり、ヘルスケアは2031年にかけて年平均成長率(CAGR)4.7%で拡大しています。

- 地域別では、北米が2025年収益の39.00%を占め、アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率(CAGR)4.17%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル情報セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアプリケーション採用の急増 | +0.8% | グローバル、アジア太平洋および北米が主導 | 中期(2~4年) |

| ゼロトラストアーキテクチャ義務化の拡大 | +0.7% | 北米およびEU、アジア太平洋で増加中 | 長期(4年以上) |

| APIを中心とした攻撃の爆発的増加 | +0.6% | グローバル、金融ハブに集中 | 短期(2年以内) |

| 5Gおよびエッジコンピューティングフットプリントの拡大 | +0.5% | アジア太平洋中心、北米およびEUへの波及 | 中期(2~4年) |

| 統合型XDRプラットフォームへのベンダー統合 | +0.4% | 北米およびEUの企業市場 | 中期(2~4年) |

| 量子対応暗号化への投資 | +0.3% | 世界中の政府および重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーション採用の急増

クラウドネイティブアーキテクチャは、コンテナセキュリティ、サービスメッシュ防御、およびランタイム保護を必要とします。マイクロサービスを運用する組織は、従来の環境と比べて40%多くのセキュリティツールを維持しており、マルチクラウド展開全体をカバーする統合プラットフォームの必要性が高まっています。企業の84%がコンテナ保護にギャップがあることを認めており、クラウドネイティブセキュリティへの支出は2027年まで年間25%増加しています。自動テストとコンプライアンスチェックを組み込んだDevSecOpsパイプラインは、リリースサイクルが加速する中でベースライン要件となりつつあります。

ゼロトラストアーキテクチャ義務化の拡大

ゼロトラストはベストプラクティスから義務的な標準へと移行しました。米国連邦政府のロードマップは2026年までに機関全体のアイデンティティ検証を義務付けており、アイデンティティおよびアクセス管理ベンダーに対して71億米ドルの調達機会を開いています。商業展開の平均期間は18~24ヶ月であり、サプライヤーに対して複数年にわたる収益の可視性をもたらします。ゼロトラスト展開を完了した企業は侵害コストが45%低下しており、プレミアムライセンス価格設定を支持しています。継続的なユーザーおよびデバイス検証は、ハイブリッド環境全体でリアルタイムにリスクを評価できる行動分析への需要を刺激しています。

APIを中心とした攻撃の爆発的増加

金融機関はAPIを最大の脆弱性として報告しており、2024年には95%がインシデントを経験しています。動的なAPIインベントリ、ランタイム行動分析、および自動応答が主要な購買基準となっています。文書化されたAPIインベントリと定期的なペネトレーションテストに対する規制圧力が高まっており、専用APIセキュリティプラットフォームへの継続的な投資が確保されています。

5Gおよびエッジコンピューティングフットプリントの拡大

低遅延の5Gサービスは処理をエッジに押し出しており、そこでは局所的な保護が不可欠です。エッジデバイスは広大な分散型攻撃面を形成しており、従来の境界モデルでは防御できません。製造業とヘルスケアのユースケースが初期支出を主導しており、軽量エージェントとエッジネイティブのゼロトラストソリューションへの需要を牽引しています [1]Eviden、「5Gネットワークにおけるエッジのセキュリティ確保」、eviden.com。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルなサイバー人材不足 | -0.5% | グローバル、北米およびEUで深刻 | 長期(4年以上) |

| ツールの乱立とアラート疲労の増大 | -0.4% | 世界中の企業市場 | 中期(2~4年) |

| データ主権および国境を越えたデータ転送の障壁 | -0.3% | EUおよびアジア太平洋 | 長期(4年以上) |

| オープンソースソフトウェアの脆弱性の拡大 | -0.2% | グローバルな開発エコシステム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルなサイバー人材不足

480万人規模のスキルギャップが、組織が防御を導入・管理する能力を制限しています [2]ISC2、「サイバーセキュリティ人材調査2024」、isc2.org 。サイバー関連職は平均6ヶ月間空席が続き、クラウドセキュリティアーキテクトは12ヶ月間未充足のままです。給与は同等のIT職より25~40%高く、プログラムコストを押し上げています。中小企業が最も影響を受けており、サブスクリプションで専門知識を提供するマネージドセキュリティサービスプロバイダーへの需要を促進しています。

ツールの乱立とアラート疲労の増大

セキュリティオペレーションチームは60~75のツールを管理しており、時間の40%を統合とメンテナンスに費やしています。90%がアラート疲労を報告しており、62%は誤検知のためにアラートを無視しており、既存投資の価値を損なっています。統合型XDRまたはSIEMプラスアナリティクスプラットフォームへの統合は解決策をもたらしますが、移行にはレガシーシステムの解体が伴い、採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いがプラットフォームシフトを強化

ソリューションは2025年に収益シェアの61.80%を占めて主導しましたが、企業が展開と監視をアウトソーシングするにつれて、サービスは年平均成長率(CAGR)3.54%でより速く拡大しています。マネージドセキュリティサービスは、希少な人材を採用することなく顧客に24時間365日のカバレッジを提供します。サービスの情報セキュリティ市場規模は2031年までに343億6,000万米ドルに達すると予測されており、成果ベースの契約への依存度の高まりを反映しています。プラットフォームベンダーは、継続的な収益を確保するためにコンサルティングとインシデント対応を組み込んでいます。

ソリューションの成長は、購買者が孤立したツールよりも少数の広範なプラットフォームを好むにつれて緩やかになっています。アイデンティティおよびアクセス管理はゼロトラスト義務化により価格決定力を維持していますが、スタンドアロンの統合脅威管理(UTM)デバイスはコモディティ化に直面しています。従来のSIEM製品は、エンドポイント、ネットワーク、クラウドワークロード全体で統合検知を提供するAI搭載XDRスイートへと進化しています。シームレスなオーケストレーションを実証できないベンダーは、更新サイクル中に置き換えられるリスクがあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:クラウドの優位性がアーキテクチャを再形成

クラウドモデルは2025年に57.60%のシェアを獲得し、2031年にかけて年平均成長率(CAGR)3.71%で推移する見込みです。クラウド提供型コントロールを採用した組織は、同等のオンプレミス環境と比較して総所有コストが30%低いと報告しています。クラウド展開に関連する情報セキュリティ市場規模は、2031年までに523億4,000万米ドルに達すると予想されています。ゼロトラストとの整合性、サブスクリプション価格設定、および簡素化されたメンテナンスがクラウドへの選好を強化しています。

オンプレミスソリューションは、データ所在地が義務付けられている防衛や公益事業などの規制業界において引き続き重要です。機密ワークロードをオンサイトに固定しながら、スケールのためにクラウドアナリティクスを活用するハイブリッドアーキテクチャが標準となりつつあります。ハイブリッドフットプリント全体でポリシーの一貫性を維持できるベンダーが戦略的優位性を獲得し、レガシーオンプレミスサプライヤーはクライアントの移行に伴いマージン圧縮に直面しています。

エンドユーザー企業規模別:中小企業の採用が加速

大企業は2025年に収益シェアの69.40%を保持しており、潤沢な予算と複雑なリスクプロファイルに牽引されています。これらの組織はプラットフォーム統合、AI強化アナリティクス、および自動インシデント対応を優先しています。フォーチュン500企業の平均セキュリティ予算は5,000万米ドルを超えており、厳格な概念実証パイロットを通じてベンダーのロードマップに影響を与えています。

中小企業はクラウドネイティブソリューションが高い初期コストを排除するため、より急峻な年平均成長率(CAGR)3.9%を記録しています。マネージドセキュリティサービスは社内セキュリティオペレーションセンター(SOC)なしでエンタープライズグレードのカバレッジを提供し、成果ベースのサブスクリプションが設備投資を運用費用に転換します。規制要件が中堅企業にも及び、サイバー保険ポリシーがベースラインコントロールを要求するにつれて、中小企業の情報セキュリティ市場シェアは拡大する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ヘルスケアがデジタルトランスフォーメーションをリード

BFSIは厳格な監査体制と高価値データに牽引され、2025年収益の30.30%を占めました。金融機関は継続的な認証、高度な不正分析、およびセキュアなオープンバンキングAPIを優先しています。統合された脅威インテリジェンスフィードと24時間365日のマネージド検知への需要が、ベンダーに低遅延のインシデント対応を提供するよう圧力をかけ続けています。

ヘルスケアは年平均成長率(CAGR)4.7%で最も急速に成長しています。電子健康記録、遠隔医療、および接続デバイスが攻撃面を拡大し、病院のサイバーセキュリティ予算は2027年までにIT支出の10%から15%へと増加しています。HIPAA対応のクラウドネイティブプラットフォームと医療デバイスの可視性を提供するベンダーが競争優位性を確保しています。製造業、エネルギー、および公益事業は、専門的なOT中心のソリューションを必要とする産業用IoTおよびSCADAセキュリティ要件を伴って続いています。

地域分析

北米は、大企業の予算、積極的なゼロトラスト期限、および連邦投資プログラムを背景に、2025年に収益シェアの39.00%を維持しました。この地域は、ツール環境を合理化する統合型XDRスイートとアイデンティティプラットフォームを好みます。クラウド採用は成熟しており、支出の重点はAI駆動のアナリティクスとマネージド検知サービスへとシフトしています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)4.17%で最も急速に成長している地域です。中国、インド、日本における政府のデジタルアジェンダと、データローカライゼーション規制の強化が国内のサイバーセキュリティ投資を促進しています。規制の細部に対応したローカルベンダーが支持を得ていますが、高度なアナリティクスや専門的なゼロトラストソリューションが必要な場合はグローバルサプライヤーが依然として影響力を持っています。ハイブリッドクラウドの採用と5Gの展開がエッジセキュリティ需要をさらに拡大しています。

欧州はGDPRおよび施行予定のNIS 2指令に支えられ、安定した普及を維持しています。データ主権の義務化が暗号化、鍵管理、およびソブリンクラウドソリューションへの関心を高めています。ドイツと英国が支出をリードし、フランスとイタリアはクラウド提供型コントロールへの移行を加速しています。企業がコンプライアンス報告を簡素化し、運用コストを削減するためにサプライヤーを絞り込む中、ベンダー統合が顕著になっています。

競合環境

情報セキュリティ市場は、2024年に総額499億米ドルに上る362件の買収が行われたにもかかわらず、中程度に分散しています。戦略的買収者は、隣接する脅威ベクターを制御するために水平的なプラットフォームの幅と垂直的な専門化を追求しています。ヒューレット・パッカード・エンタープライズはJuniperを132億4,700万米ドルで買収し、ネットワークセキュリティをエッジからクラウドまでのサービスに組み込みました。IBMのHashiCorpに対する64億米ドルの買収提案は、クラウドネイティブのポスチャー管理を強化するインフラ自動化を追加します。

MastercardはRecorded Futureを26億5,000万米ドルで買収し、脅威インテリジェンスを決済セキュリティサービスに統合しました [3]Mastercard、「MastercardによるRecorded Futureの買収」、mastercard.com。これらの動きは、プラットフォーム統合、ヘルスケアや産業分野における垂直的な深化、およびローカライズされたコンプライアンス能力を持つ地域拡大という3つの主要な戦略を示しています。差別化はAI支援トリアージ、自動修復、およびハイブリッド環境全体での統合ポリシー管理を中心に展開されています。

5Gエッジセキュリティ、量子対応暗号化、および高度なAPIアナリティクスにはホワイトスペースの機会が残っています。軽量エージェントと機械学習相関を示すベンダーがマインドシェアを獲得しています。価格モデルは使用量ベースのサブスクリプションとマネージドバンドルへとシフトしており、測定可能なセキュリティ成果とインセンティブを一致させながら、サプライヤーの収益サイクルを平準化しています。

情報セキュリティ業界のリーダー

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CybleはCyble Titanを発売しました。これはAIネイティブセキュリティクラウドに統合されたエンドポイントプラットフォームで、資産の可視性、インテリジェンス主導の検知、および自動応答を提供します。

- 2025年5月:CiscoはAI時代に急増するアイデンティティベースの攻撃に対抗するため、Duoアイデンティティおよびアクセス管理をリリースしました。

- 2025年2月:SophosはSecureworksの8億5,900万米ドルの買収を完了し、Taegis XDRプラットフォームにマネージドサービスを追加しました。

- 2024年11月:Bitsightは外部攻撃面インテリジェンスを強化するため、Cybersixgillを1億1,500万米ドルで買収しました。

グローバル情報セキュリティ市場レポートの範囲

情報セキュリティ(InfoSec)は、組織が情報を保護するために使用するツールとプロセスを網羅しています。これには、ビジネスまたは個人情報への不正アクセスを防止するポリシー設定が含まれます。

情報セキュリティ市場は、種類別(ソリューション、サービス)、展開別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーザー別(BFSI、ITおよび通信、ヘルスケア、小売および電子商取引、政府、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | アイデンティティおよびアクセス管理(IAM) |

| 統合脅威管理(UTM) | |

| セキュリティ情報およびイベント管理(SIEM) | |

| エンドポイント保護プラットフォーム(EPP) | |

| 拡張検知および対応(XDR) | |

| データ損失防止(DLP) | |

| サービス | プロフェッショナルサービス |

| マネージドセキュリティサービス(MSS) |

| オンプレミス |

| クラウド |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 小売および電子商取引 |

| 政府および防衛 |

| 製造業 |

| エネルギーおよび公益事業 |

| その他(教育、ホスピタリティ等) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | アイデンティティおよびアクセス管理(IAM) | |

| 統合脅威管理(UTM) | |||

| セキュリティ情報およびイベント管理(SIEM) | |||

| エンドポイント保護プラットフォーム(EPP) | |||

| 拡張検知および対応(XDR) | |||

| データ損失防止(DLP) | |||

| サービス | プロフェッショナルサービス | ||

| マネージドセキュリティサービス(MSS) | |||

| 展開別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| エンドユーザー業界別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| 政府および防衛 | |||

| 製造業 | |||

| エネルギーおよび公益事業 | |||

| その他(教育、ホスピタリティ等) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

情報セキュリティ市場の現在の規模は?

情報セキュリティ市場規模は2026年に754億2,000万米ドルに達し、2031年までに888億3,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

特にマネージドセキュリティサービスを含むサービスは、企業が不足しているスキルをアウトソーシングするにつれて、年平均成長率(CAGR)3.54%で成長しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

デジタルトランスフォーメーションの取り組み、5Gの展開、およびデータ主権規制の強化が、アジア太平洋地域の成長を年平均成長率(CAGR)4.17%で押し進めています。

ゼロトラストアーキテクチャは支出にどのような影響を与えますか?

米国連邦政府の2026年目標などのゼロトラスト義務的期限が、アイデンティティ、アクセス管理、および行動分析への複数年にわたる投資を促進しています。

最終更新日: