カスタマーサービス市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 市場規模 (2026) | 55.76 十億米ドル |

| 市場規模 (2031) | 95.26 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーサービス市場分析

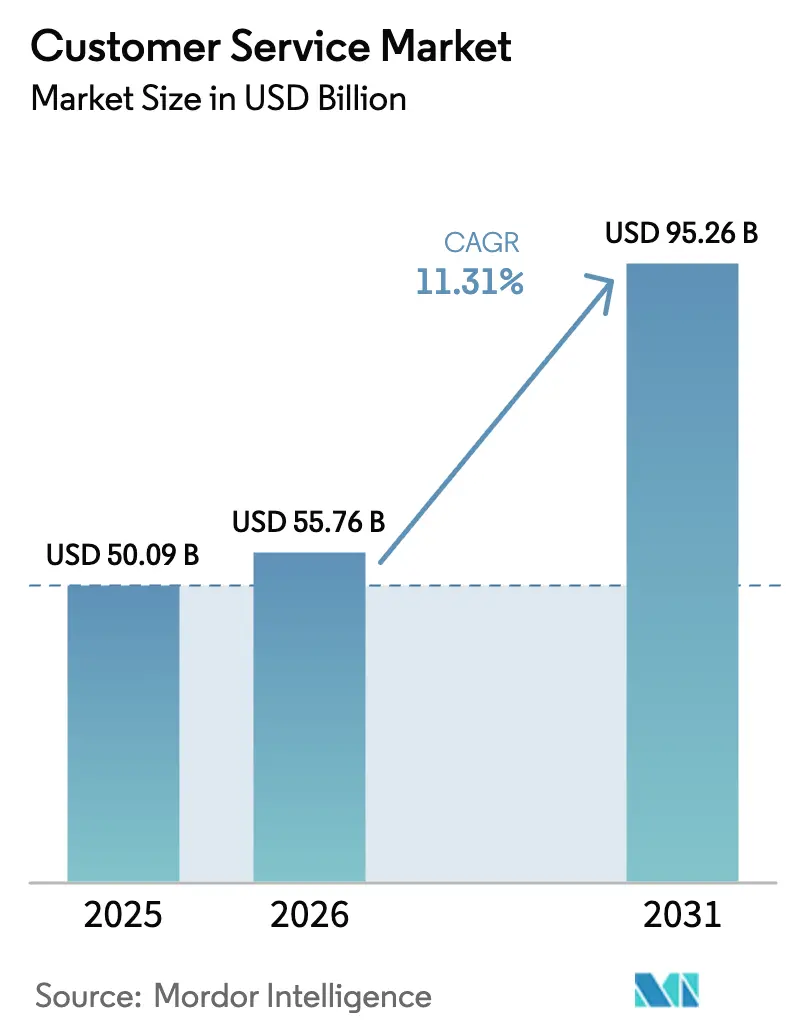

カスタマーサービス市場規模は2025年に500億9,000万米ドルと評価され、2026年の556億米ドルから2031年には952億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.31%です。持続的な成長は、企業がレガシーコンタクトセンターをAI対応のクラウドネイティブソリューションに置き換えることと結びついており、運用コストを削減しながら顧客満足度を向上させています。企業間消費者向けブランドは現在、人間の介入なしに定型的な問い合わせを解決する生成AIアシスタントを導入し、エージェントが複雑な問題に集中できるようにしています。業界リーダーはまた、統合データプラットフォームを活用して、販売・サービス・マーケティングのタッチポイント間をシームレスに移動し、各顧客の単一ビューを構築しています。一方、中小企業(SMEs)はサブスクリプション型のサービスとしてのコンタクトセンター(CCaaS)を採用し、多額の設備投資なしにエンタープライズグレードの機能を獲得しています。供給側では、100億米ドル近くの合併・買収が会話型AI、感情分析、ワークフロー自動化の能力を統合し、イノベーションサイクルを加速させ、競争圧力を高めています。

主要レポートのポイント

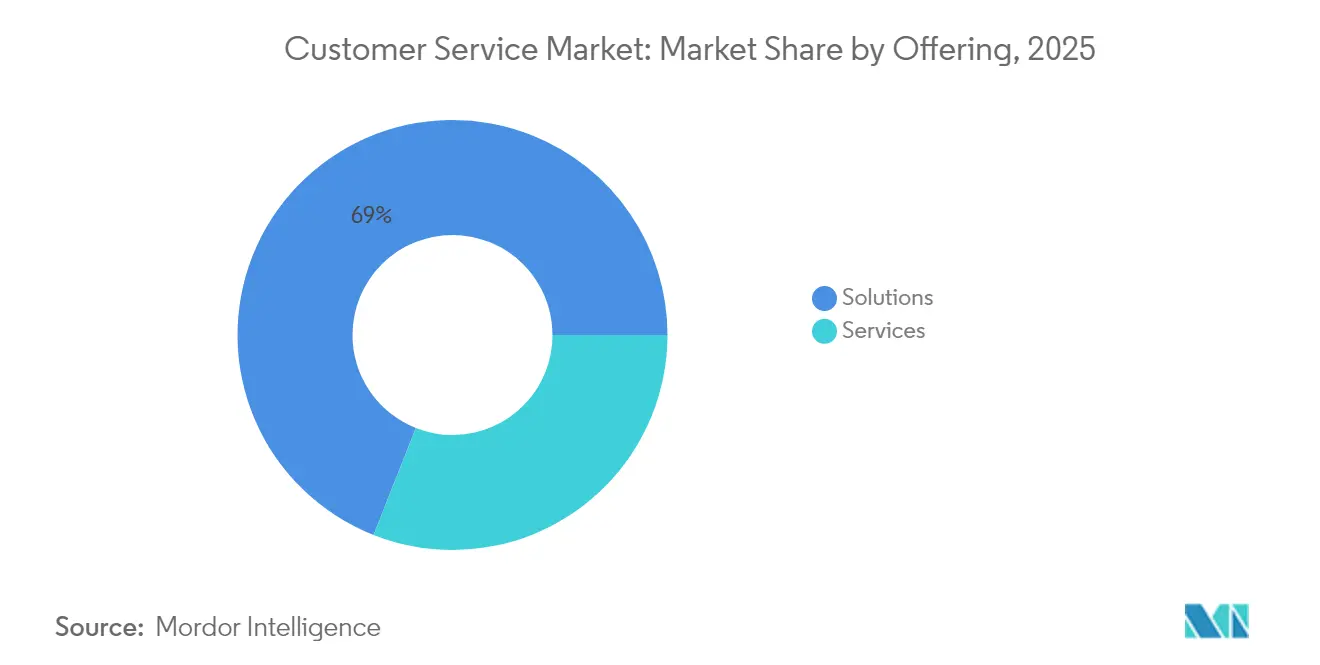

- 提供内容別では、ソリューションが2025年のカスタマーサービス市場シェアの69.02%を占め、サービスは2031年まで12.05%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドセグメントが2025年のカスタマーサービス市場規模の64.66%を占め、2031年まで12.96%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に24.28%の収益シェアでトップとなり、ヘルスケアが2031年までに最速の13.62%のCAGRを達成すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年のカスタマーサービス市場規模の58.86%を占め、中小企業(SMEs)は2031年まで最高の12.74%のCAGRを示しています。

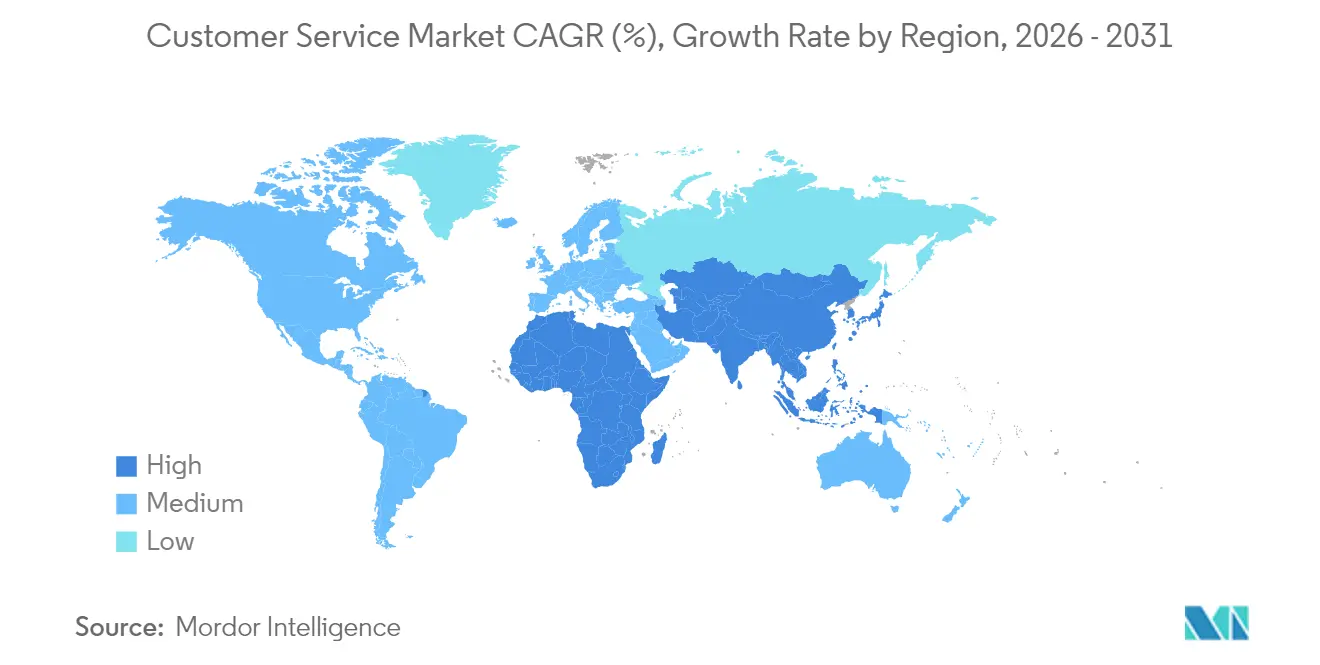

- 地域別では、北米が2025年のカスタマーサービス市場シェアの38.74%を占め、アジア太平洋地域は2031年まで13.28%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタマーサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AI強化型セルフサービス自動化 | +2.8% | グローバル;北米およびEUでの早期採用 | 短期(2年以内) |

| 中小企業によるクラウドネイティブCCaaS採用 | +2.1% | グローバル;アジア太平洋地域および新興市場で最も強い | 中期(2〜4年) |

| CRMとカスタマーサービスプラットフォームの融合 | +1.7% | 北米およびEU;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| プロアクティブサポートのためのリアルタイム感情分析 | +1.4% | グローバル;エンタープライズセグメントが主導 | 短期(2年以内) |

| EUの「人間と話す権利」義務化 | +0.9% | EU主導;グローバルへの波及 | 長期(4年以上) |

| 運用コストを削減する自律型AIエージェント | +2.6% | グローバル;先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AI強化型セルフサービス自動化

KlarnaのAIアシスタントは最初の1か月で230万件の会話を解決し、自然言語エンジンがパフォーマンスを損なうことなくスケールを処理できることを実証しました [1]Klarna Communications、「KlarnaのAIアシスタントが最初の1か月で230万件のチャットを解決」、Klarna、klarna.com。精度を95%以上に維持する企業は、平均処理時間の二桁台の削減を報告し、ライブエージェントを高付加価値のインタラクションに解放しています。継続的なモデルの再トレーニングと堅牢なデータパイプラインは成功の前提条件であり続け、成熟したガバナンスを持つ企業に持続的な優位性をもたらしています。フロントオフィスの生産性向上は、カスタマーサービス市場の予測CAGRにおける2.8%の上昇を支えています。

中小企業によるクラウドネイティブCCaaS採用

中小企業は現在、平均24分でクラウドコンタクトセンターをプロビジョニングしており、カナダロイヤル銀行のAPIファーストの展開がメンテナンスコストを50%削減した事例がその好例です [2]RBCデジタルチーム、「カナダロイヤル銀行がコンタクトセンターを近代化」、MuleSoft、mulesoft.com。サブスクリプション価格設定は設備投資を運用支出に転換し、予算制約を緩和してCAGRへの2.1%の貢献を促進しています。ローコードコネクターとマネージドサービスは統合コストを低下させますが、複雑なレガシー環境では展開ごとに3万米ドルに達することもあります。需要はアジア太平洋地域で最も強く、モバイルファーストの消費者が中小企業にエンタープライズレベルのサービス水準を求めています。

CRMとカスタマーサービスプラットフォームの融合

ServiceNowのCRMへの参入とFive9およびGenesysとのアライアンスは、販売・マーケティング・サービスデータを統合する統一エクスペリエンスクラウドへの市場転換を象徴しています。統合ルーティング、知識が組み込まれたワークスペース、共有分析は、顧客を苛立たせるチャネル間の引き継ぎを排除します。エンドツーエンドのスイートを提供するベンダーはより大きなウォレットシェアを獲得し、クロスセルを加速させ、全体的な成長に1.7%を加えています。スタンドアロンのポイントソリューションは、より広いエコシステムにシームレスに統合されない限り、置き換えリスクが高まっています。

プロアクティブサポートを可能にするリアルタイム感情分析

AirHelpは、リアルタイムでネガティブな感情を検出するSentiOneのオムニチャネル自動化を導入した後、応答時間を65%短縮しました。最新のエンジンは音声の抑揚、テキストの手がかり、ソーシャルメディアの会話を解析して高リスクケースを優先し、解約を抑制してアップセルを増加させます。フィードバックループは製品チームに長期的な感情データを提供し、精度が85%を超える場合はエッジケースのみ人間によるレビューが必要です。この機能の1.4%のCAGR向上は、クロスチャネルデータ統合と文化固有のモデルチューニングに依存しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権とプライバシーコストの増大 | -1.8% | グローバル;EUおよびプライバシー重視の地域で最も厳格 | 長期(4年以上) |

| AIガバナンスにおけるスキルギャップ | -1.3% | グローバル;発展途上市場で最も深刻 | 中期(2〜4年) |

| APIおよび統合の複雑性の増大 | -0.9% | グローバル;エンタープライズセグメントに集中 | 短期(2年以内) |

| 音声生体認証に対する規制上の反発 | -0.7% | 北米およびEU;世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権とプライバシーコンプライアンスコストの増大

イリノイ州の生体情報プライバシー法および類似の法令は違反者に多額の罰金を科し、EU指令は国境を越えたデータ転送を制限しています。ウォータールー大学のディープフェイク研究は、音声生体認証に対する99%のバイパス率を示しており、規制当局の監視が強化されています。組織は現在、専任のプライバシーオフィサー、地理的に隔離されたデータストア、多要素認証レイヤーの予算を確保しています。これらの費用は成長から1.8%を削減しますが、資本力のある供給業者に有利な参入障壁も高めています。

サービス運営におけるAIガバナンスのスキルギャップ

プロンプトエンジニアリング、バイアス監視、モデルライフサイクルの専門家に対する需要は供給をはるかに上回り、給与プレミアムを押し上げ、展開を遅らせています。OECDの研究は、ガバナンスのないAIが精度を90%以下に低下させ、コンプライアンス違反や顧客離れのリスクをもたらすと警告しています。スキルアッププログラムは6〜12か月に及び、その間スタッフがAI強化ワークフローに適応するにつれて生産性が低下します。人材不足は予測CAGRから1.3%を削減しますが、マネージドAI運用プロバイダーに機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションの優位性にもかかわらずサービスセグメントが加速

ソリューションは2025年に最大の収益源を生み出し、企業がコンタクトセンターを近代化するためにコアプラットフォームのライセンスを取得したことで、カスタマーサービス市場シェアの69.02%を保持しました。しかし、サービスセグメントは12.05%のCAGRでより速く拡大しています。これは、組織が現在、継続的な最適化、カスタマイズされた統合、モデルトレーニングの専門知識を必要としているためです。マネージドサービス契約は、初回解決率などの成果指標をますます保証するようになっており、労働ベースの請求から価値ベースの価格設定へのシフトを示しています。企業が成熟するにつれて、AIのドリフト、データラベリング、規制監査を管理するパートナーを求めるようになり、サービスは持続的なパフォーマンスにとって極めて重要になっています。

プロフェッショナルサービスおよびマネージドサービスからの継続的な収益は、プラットフォームライセンスが横ばいになるにつれてベンダーの収益性を支えています。カスタマーサービス市場は、特に厳格なコンプライアンスを義務付けるヘルスケアおよび公共部門の垂直市場において、ドメイン知識と技術的な深みを組み合わせたプロバイダーを引き続き評価しています。独自のアクセラレーター(事前構築済みボット、データコネクター、業界テンプレート)に投資するサービス企業は、価値実現までの時間を短縮し、複数年契約を確保します。その結果、サービス収益は2031年までコアソフトウェアの成長を上回るでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:中小企業の採用によって強化されるクラウドの優位性

クラウド展開は2025年のカスタマーサービス市場規模の64.66%を占め、迅速なプロビジョニングと弾力的なスケーラビリティに対するユーザーの好みを反映しています。CCaaSユーザーはオンプレミスと比較して30%のコスト削減を報告し、実装サイクルは数か月から数週間に短縮されています。ハイブリッドアーキテクチャにより、機密データをオンプレミスに保持しながら、ルーティングと分析にクラウドAIを活用することができ、金融および公共部門の規制上の障壁を緩和しています。

オンプレミスシステムは超規制されたニッチ市場では存続していますが、年間平均4万米ドルのメンテナンスとパッチ適用を含む総所有コストの増大に直面しています。ローコード統合ツールと事前構築済みコネクターは現在、APIコストを大幅に削減し、長期にわたるカスタムプロジェクトを吸収できない予算を持つ中小企業にとってクラウドの魅力を広げています。新興市場でモバイルコマースが急増するにつれて、音声・チャット・ソーシャルチャネルをオンデマンドで立ち上げられるクラウドプラットフォームがリードを拡大し、12.96%のCAGRを維持するでしょう。

エンドユーザー産業別:ヘルスケアが成長をリードしながらITが規模を維持

ITおよび通信は2025年に24.28%の収益で最大のセクターであり続け、成熟したデジタルインフラを活用してAIエージェントをシームレスに統合しています。このセグメントは、大規模な加入者ベースと複雑なデバイスポートフォリオを管理するために深い分析に依存しています。しかし、ヘルスケアは突出した機会であり、患者エンゲージメントプラットフォームがプロバイダーの切り替えを促すコミュニケーションギャップを埋めるにつれて、年間13.62%の成長が予測されています。TalkdeskのヘルスケアAIエージェントは、予約スケジューリング、請求、トリアージを処理するHIPAA準拠の自動化に対する需要を強調しています。

公共部門機関も、ロードアイランド州の労働・訓練局がAmazon Connectを通じて数日で1,000件の同時通話に対応できるようにスケールアップした事例に見られるように、給付金の急増と危機対応を管理するための採用を加速しています。製造業は予知保全のためにIoTテレメトリをカスタマーサービスワークフローに連携させ、ホスピタリティ業界は多言語チャットボットで旅行計画をパーソナライズして回復しています。業界固有のコンプライアンス、データモデル、統合は、ニッチなベンダーに差別化の余地を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年のカスタマーサービス市場規模の58.86%を占め、複雑なオムニチャネルのフットプリントとベストインクラスのスイートを好むコンプライアンス要件によって牽引されています。大企業は、地域をまたいでボット、エージェント、ナレッジベースを調和させるAIオーケストレーションレイヤーに多額の投資を行っています。しかし、中小企業はクラウドベンダーが高度なツールをターンキーバンドルにパッケージ化しているため、12.74%のCAGRで最も急成長しているコホートです。Microsoftは、コードを書かずにカスタムエージェントを構築するためにCopilotを使用している23万以上の組織を報告しています。

中小企業は、深いカスタマイズよりも使いやすさ、予測可能なサブスクリプション階層、迅速な成果を重視しています。同業他社からの圧力と高まる顧客期待が採用を促進し、マネージドサービスパートナーがAIガバナンスのギャップに対処しています。バンドルされたコンプライアンスチェックと業界テンプレートがさらに摩擦を取り除き、中小企業をカスタマーサービス市場における増分需要の主要エンジンとして位置づけています。

地域分析

北米は、早期のクラウド採用とイノベーションと消費者保護のバランスをとる支持的な規制環境のおかげで、2025年のカスタマーサービス市場シェアの38.74%を維持しました。テクノロジー大手は、展開を合理化し、地域のコンプライアンス専門知識を提供する広範なパートナーネットワークを保有しています。プラットフォームの普及が深まるにつれて、成長はグリーンフィールドの設置から自律型エージェント、予測ルーティング、超パーソナライズされたアップセルオファーなどの高度なユースケースへとシフトしています。企業は現在、純粋なコスト削減ではなく顧客生涯価値の向上をベンチマークとしており、最適化と価値抽出に焦点を当てた成熟段階を示しています。

アジア太平洋地域は、急成長するEコマース、拡大する中産階級、モバイルファーストの行動に牽引され、2031年まで13.28%のCAGRで最も急成長している地域です。中国のスーパーアプリエコシステムはAI主導のサービスを標準化し、地域ブランドがエクスペリエンス基準に合わせることを促しています。インドのデジタル公共インフラ構想はデータコストの障壁を低下させ、スタートアップや中小企業がレガシーシステムを飛び越えることを可能にしています。東南アジア市場はインターネット普及率の向上とデジタルトランスフォーメーションに対する政府のインセンティブから恩恵を受けています。先進的なアジア経済圏全体での単身世帯の普及は、「孤独経済」を緩和する常時利用可能なデジタルサポートへの需要を高めています。

ヨーロッパは、厳格なデータ主権の義務とアクセシビリティ要件によって形成された多面的な環境を呈しています。2025年6月28日に発効した欧州アクセシビリティ法は、企業にデジタルサポートチャネルを知覚可能性と操作可能性のために再設計することを義務付けています。2028年までに予想される「人間と話す権利」規則は、コンテキストを保持するシームレスなAIからエージェントへの引き継ぎへの投資を加速させるでしょう。東ヨーロッパの継続的なEU統合とデジタル化は新たな成長回廊を開き、ブレグジットはUK中心の展開のデータ転送メカニズムを変えています。倫理的AIと持続可能性への配慮が重要性を増し、透明なモデルガバナンスと低炭素インフラへのコミットメントを持つベンダーを評価しています。

競争環境

カスタマーサービス市場は適度に統合されていますが、激しい競争が繰り広げられています。Salesforceは2025年度に379億米ドルの収益を上げ、業界全体でAgentforceの自律型機能を拡大しながら、Customer 360プラットフォームを通じてリードしています。Microsoftは、Dynamics 365カスタマーサービスをより広い生産性クラウドに組み込むプラットフォーム戦略を追求し、Azureインフラを活用しながらAIサービスで130億米ドルの収益を生み出しています。Amazon Web Servicesは、そのコンピューティング規模とConnectプラットフォームを活用し、2025年第1四半期の293億米ドルの収益に実質的に貢献しています。

既存企業が専門的なAIと地域的なリーチを求めるにつれて、戦略的買収が激化しています。Concentrixは48億米ドルでWebhelpを買収し、98億米ドルのサービス大手を形成し、ZendeskはUltimateを追加してスイート全体に会話型AIを注入しました。ServiceNowはFive9およびGenesysとのアライアンスを拡大して統合エクスペリエンスクラウドを提供し、プラットフォーム融合のトレンドを強調しています。これらの動きはベンダー環境を圧縮していますが、ダイナミックなスタートアップは垂直ニッチ、コンプライアンス自動化、高度な分析をターゲットにすることでホワイトスペースを見つけています。

新興の挑戦者はピンポイントの課題を解決することでベンチャー資金を集めています。Decagonはドメインチューニング済みAIエージェントのために3,500万米ドルを調達し、CrescendoはPartnerHeroを買収して成果ベースの価格モデルを先駆けました。会話型AI、感情分析、AI運用における特許出願は、企業が知的財産を確保するにつれて急増しています。購買担当者はますます、透明なモデルガバナンス、低バイアススコア、検証可能なカーボンフットプリントを示すパートナーを好み、ベンダー評価に非技術的な基準を加えています。

カスタマーサービス業界リーダー

ServiceNow, Inc.

Salesforce, Inc.

Zendesk, Inc.

NICE Ltd.

Genesys Telecommunications Laboratories, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CallMinerはVOCALLSを買収し、音声ファーストの会話型AIをインタラクション分析プラットフォームに注入し、チャネル全体の自動化ワークフローを拡大しました。

- 2025年5月:Weave Communicationsは3,500万米ドルでTrueLarkを買収し、ヘルスケア施設向けに24時間365日のスケジューリングを提供するAI受付機能を統合しました。

- 2025年5月:Press Ganey ForstaはInMomentを買収し、自然言語分析をヘルスケアおよび小売分野の4万3,000件のクライアントベースと融合させました。

- 2024年11月:ServiceNowとFive9はパートナーシップを深め、統合ルーティングと単一エージェントエクスペリエンスのためにカスタマーサービスマネジメントとインテリジェントCXプラットフォームを組み合わせたAI搭載ソリューションを発表しました。

グローバルカスタマーサービス市場レポートの範囲

カスタマーサービスとは、企業が製品やサービスの購入前または購入後・使用後に顧客に提供するサポートです。カスタマーサービスには、問題の解決や苦情への対応、製品の推奨、一般的な問い合わせへの回答などのタスクが含まれます。

カスタマーサービス市場は、提供内容(ソリューション、サービス[マネージド、プロフェッショナル])、展開タイプ(オンプレミス、クラウド)、エンドユーザー(BFSI、メディア・エンターテインメント、政府、ITおよび通信、ヘルスケア、製造業、その他)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて価値(USD)ベースの市場予測と規模を提供しています。

| ソリューション | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| オンプレミス |

| クラウド |

| BFSI |

| 小売・Eコマース |

| 政府・公共部門 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造・産業 |

| 旅行・ホスピタリティ |

| その他 |

| 中小企業(SMEs) |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | ソリューション | ||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・Eコマース | |||

| 政府・公共部門 | |||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造・産業 | |||

| 旅行・ホスピタリティ | |||

| その他 | |||

| エンドユーザー企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

カスタマーサービス市場の現在の規模は?

カスタマーサービス市場は2026年に556億米ドルであり、2031年までに952億6,000万米ドルに達する軌道にあります。

カスタマーサービス市場で最も急成長している地域はどこですか?

アジア太平洋地域は急速なデジタル化と高まる消費者サービス期待に牽引され、13.28%のCAGRで成長をリードしています。

最も高い成長ポテンシャルを示す業界垂直市場はどこですか?

ヘルスケアは、プロバイダーがAI搭載の患者エンゲージメントソリューションに投資するにつれて、13.62%のCAGRで拡大すると予測されています。

中小企業はカスタマーサービス技術の採用にどのような影響を与えていますか?

中小企業は最も急成長している顧客コホートであり、設備投資を管理可能なサブスクリプション料金に転換するクラウドネイティブCCaaSプラットフォームを採用しています。

最終更新日: