カスタマーアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

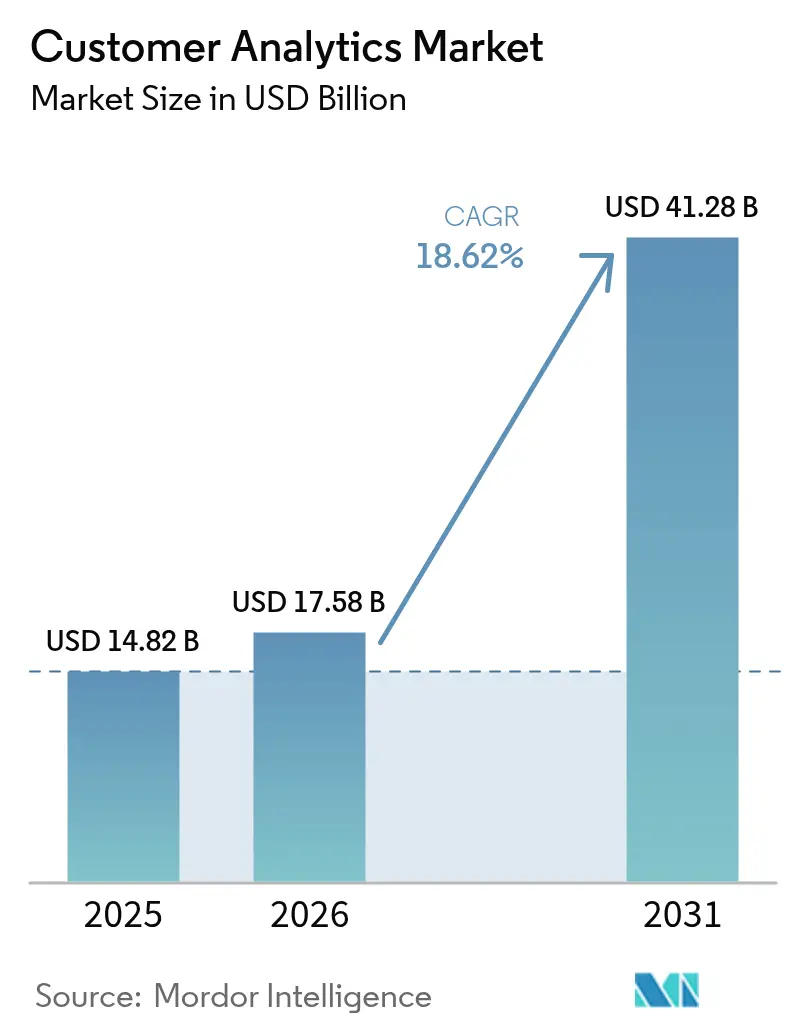

| 市場規模 (2026) | 17.58 十億米ドル |

| 市場規模 (2031) | 41.28 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

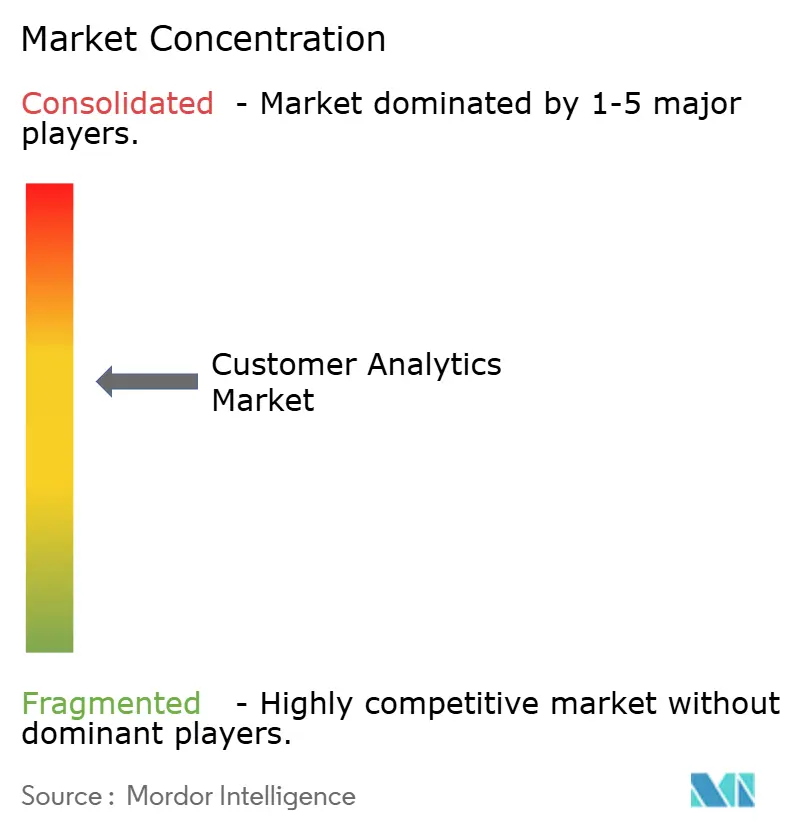

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーアナリティクス市場分析

2026年のカスタマーアナリティクス市場規模は177億5,800万米ドルと推定され、2025年の148億2,000万米ドルから成長しており、2031年の予測値は412億8,000万米ドルで、2026年〜2031年にかけて年平均成長率18.62%で成長しています。企業がデータ駆動型エンゲージメントへと方針を転換し、高コストのマス・マーケティングを置き換え、断片化したデジタルタッチポイントを統合するにつれて、導入が加速しています。クラウド展開は、企業が資本支出を回避できるスケーラブルな従量課金モデルを好むため、引き続き主要なアーキテクチャとなっており、組織が自動化されたインサイト生成を求める中でAI拡張モジュールも普及しています。垂直展開は小売業を超え、コンプライアンスと個別化されたケア提供を分析がサポートするヘルスケアなど、規制の厳しいセクターへと継続的に拡大しています。プラットフォームベンダーが既存アプリケーション内に分析機能を組み込み、顧客を囲い込んで小規模専門業者に対するシェアを守ろうとする中、競争の激しさが増しています。同時に、データ主権規制と人材不足が、企業にアーキテクチャの再設計と外部専門知識の調達を強いることで、短期的な拡大を抑制しています。

主要レポートのポイント

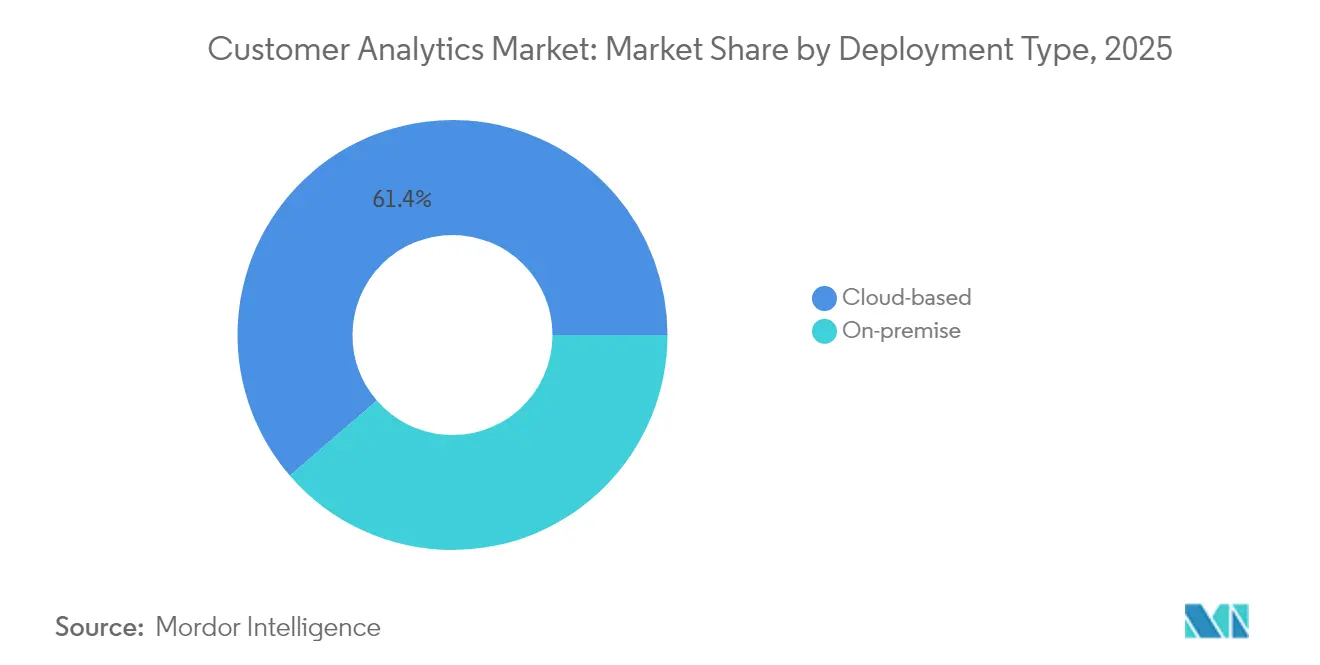

- 展開タイプ別では、クラウドベースのソリューションが2025年のカスタマーアナリティクス市場シェアの61.35%を占めてリードしており、オンプレミス展開は一桁台の成長にとどまっています。

- ソリューション別では、ダッシュボードおよびレポーティングツールが2025年の収益の26.60%を占め、AI拡張モジュールは2031年にかけて年平均成長率23.70%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のカスタマーアナリティクス市場の63.20%を支配しており、クラウドが総所有コストを低下させる中、中小企業は年率19.25%で成長しています。

- サービス別では、マネージドサービスが2025年の収益の54.40%を占め、プロフェッショナルサービスは2031年にかけて年平均成長率23.10%で上昇すると予測されています。

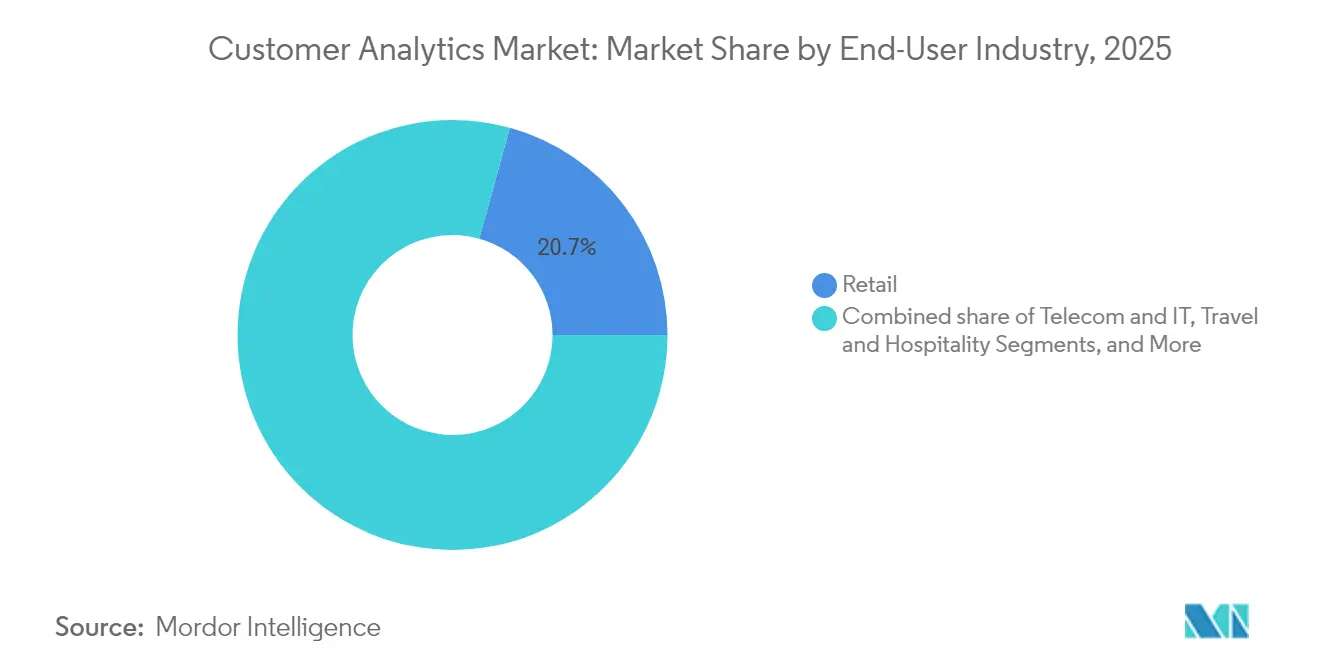

- エンドユーザー産業別では、小売業が2025年の収益の20.70%を占め、ヘルスケアは2031年にかけて最速の年平均成長率21.90%を記録すると予想されています。

- Salesforce、Microsoft、OracleおよびIBMは合わせて2025年のベンダー収益の42.60%を占め、統合プラットフォームプロバイダー間での中程度の集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタマーアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超個別化された顧客体験への需要の高まり | 4.20% | グローバル、APACが導入をリード | 中期(2〜4年) |

| クラウドネイティブ分析が中小企業の総所有コストを低下 | 3.80% | 北米およびEU、APACへ拡大中 | 短期(2年以内) |

| AI拡張セルフサービス分析がインサイトを民主化 | 5.10% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| マーテックスイートにバンドルされたカスタマーデータプラットフォーム | 2.90% | 主に北米およびEU | 短期(2年以内) |

| ファーストパーティデータパイプを開くリテールメディアネットワーク | 1.80% | グローバル、北米がリード | 長期(4年以上) |

| SaaSワークフロー内に組み込まれた分析 | 2.40% | グローバル、エンタープライズに注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超個別化された顧客体験への需要の高まり

顧客獲得コストの上昇により、企業は顧客維持を優先せざるを得なくなり、パーソナライゼーションはマーケティング目標から中核的な経営原則へと昇格しています。Adobeの調査では、消費者の71%がブランドにニーズを先読みすることを期待しているにもかかわらず、規模でそれを実現している企業は40%未満にとどまっています。ストリーミングプロバイダーはその影響を示しており、Netflixはリアルタイムの行動シグナルに適応するデータ駆動型レコメンデーションエンジンに視聴者エンゲージメントの約80%を帰属させています。ホスピタリティ事業者もこの変化を反映しており、ホテルの約10軒に9軒がプレミアム客室料金を実現するAI拡張ゲストインタラクションを導入しています。インサイトの質と収益向上の連関が、高度なセグメンテーション、傾向モデリング、次善アクションエンジンへの業界横断的な投資を促し、カスタマーアナリティクス市場全体の成長を牽引しています。

クラウドネイティブ分析が中小企業の総所有コストを低下

中小企業は、サブスクリプションモデルが大規模な資本支出を不要にし、展開サイクルを短縮するため、クラウドサービスの導入を増やしています。米国の調査では、多くの中小企業の年間テクノロジー支出は1万米ドルから4万9,000米ドルの間にあり、スケーラブルな従量課金型分析が財務的に魅力的です。パブリッククラウドプロバイダーは2028年までに支出が1兆米ドルを超えると予測しており、エンタープライズアーキテクトは2025年までに新規ワークロードの85%がクラウドファーストの原則に従うと報告しています。欧州の中堅企業では、40%がデジタルプロジェクトの障壁として財務的不確実性を挙げており、クラウドプラットフォームは固定費を運営費に転換することでこのギャップを埋めています。[1]Asha Istrate、「西欧の中堅企業のデジタル化の課題をご存知ですか?」ASSIST Software、assist-software.net

AI拡張セルフサービス分析がインサイトを民主化

生成AIにより、コーディングスキルのない従業員が自然言語インターフェースを通じてデータを照会できるようになっています。SnowflakeのCortex Analystは、ユーザーがSQLやPythonの知識なしに質問を投げかけてビジュアライゼーションを受け取ることを可能にします。大企業の内部指標では、ビジネスユーザーが中央分析チームにタスクをキューイングするのではなく、顧客シグナルを直接探索できるようになることで、意思決定サイクルが数週間から数時間に短縮されることが示されています。セルフサービスツールの採用は財務、オペレーション、人事全体に広がり、プラットフォームの利用率を高め、カスタマーアナリティクス市場の二桁成長を支えています。[2]Alex Clayton、「Cortex Analyst:AIによるセルフサービス分析への道を切り開く」Snowflake、snowflake.com

マーテックスイートにバンドルされたカスタマーデータプラットフォーム

ソフトウェアベンダーは、統合の問題点に対処しガバナンスを簡素化するため、カスタマーデータプラットフォーム(CDP)機能を既存のマーケティングクラウドに組み込んでいます。OracleのCX Unityは、プロフィール、トランザクション、行動データをCRMネイティブ環境にストリーミングし、マーケターが大規模に個別化されたキャンペーンを実行できるよう支援しています。使い慣れたワークフロー内への統合は利用率を高めており、テクノロジーサプライヤーは独立型CDPの5分の1未満しか完全に活用されていないと報告していますが、バンドル版は重複したインターフェースや既存システムとの重複を回避するため、より高いアクティベーション率を達成しています。このトレンドはプラットフォームの粘着性を強化し、ポイントソリューションベンダーを垂直特化へと向かわせています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権法がグローバル展開を断片化 | -2.80% | グローバル、EUおよび米国が規制をリード | 短期(2年以内) |

| コンポーザブルなデータプロダクト人材の不足 | -1.90% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| シャドーITの拡散が重複した顧客IDを生成 | -1.20% | グローバル、大企業に集中 | 中期(2〜4年) |

| サードパーティクッキー廃止後の広告テクノロジーシグナルの喪失 | -1.50% | グローバル、デジタル広告に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権法がグローバル展開を断片化

各国政府が個人データの保管と国境を越えた転送に対する管理を強化しており、多国籍企業は地域固有のスタックを構築し、データパイプラインを複製せざるを得なくなっています。懸念国による機密性の高い米国データへのアクセスを遮断する米国司法省の規則は、この変化を象徴しており、2025年4月からコンプライアンスの負担が増加します。組織のアーキテクトはGDPR、クラウド法、APACの多様なデータ居住義務のバランスを取る必要があり、多くの場合、集中化よりも処理のローカライズを選択することで、統合された顧客ビュープロジェクトが遅延し、複雑な運営モデルにおけるカスタマーアナリティクス市場の普及が鈍化しています。[3]Merritt Maxim、「懸念国による米国の機密個人データおよび政府関連データへのアクセス防止」連邦官報、federalregister.gov

コンポーザブルなデータプロダクト人材の不足

モジュール型パイプラインのオーケストレーション、分散モデルのガバナンス、AIの運用化ができるエンジニアへの需要が供給を上回っています。学術的なレビューでは、大学院プログラムが機械学習エンジニアリングやデータプロダクト開発よりも古典的な統計学に重点を置いていることが依然として示されています。APACの調査では、ヘルスケア組織の41%が資格のあるAI実践者を欠いており、分析イニシアチブのアウトソーシングや延期を余儀なくされています。人材不足は給与期待を押し上げ採用サイクルを長期化させ、プロフェッショナルサービスへの需要を高める一方で、リソースに制約のある企業内でのプラットフォーム拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドがインフラを超えて加速

クラウドソリューションは2025年の収益の61.35%を占め、企業が弾力的なスケーリングとメンテナンス負担の軽減を好む中、2031年にかけて年平均成長率20.85%で成長すると予測されています。多くの場合、クラウド展開のカスタマーアナリティクス市場規模はセグメントレベルで2031年までに282億9,000万米ドルを超えると予想されています。オンプレミス環境は、厳格なレイテンシーまたはデータ居住管理を実施する金融および公共部門のコンテキストで継続していますが、投資は機密データをローカルに保持しながら重い計算処理をパブリッククラウドにオフロードするハイブリッドアプローチに集中しています。Microsoftは2025年第3四半期にAzureが35%成長したと報告し、増分収益のほぼ半分をリアルタイムセグメンテーションと傾向モデリングを支えるAIサービスに帰属させています。OracleとAWSのマルチクラウド協定は、かつてライバルだったプラットフォームが、柔軟な分析移行パスに対するエンタープライズ需要を満たすために相互接続するようになったことを示しています。

クラウドに移行した企業は、より速い実験サイクルに気づいています。データチームは数分以内にサンドボックス環境を立ち上げ、モデルが検証されると廃止できますが、このプロセスはハードウェアがオンプレミスだった頃は調達とインストールに数週間を要していました。サブスクリプション価格設定は大規模な初期投資を運営費に転換し、特に中小企業の予算承認を容易にします。ベンダーが業界固有のコンプライアンスブループリントを導入するにつれて、規制されたセクターも分析ワークロードの移行を増やし、カスタマーアナリティクス市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:AI拡張モジュールが従来のツールを破壊

ダッシュボードおよびレポーティングソフトウェアは、視覚的なサマリーが非技術系マネージャーの入口として依然として機能しているため、2025年の収益の26.60%を占めています。しかし、AI拡張モジュールは2031年にかけて年平均成長率23.70%で拡大しており、カスタマーアナリティクス市場の最も急成長するレイヤーとして位置づけられています。これらのエンジンは特徴量エンジニアリング、モデル選択、シナリオ分析を自動化し、生データから実用的なインサイトへの道筋を短縮します。Adobeはデジタルエクスペリエンススイート全体に生成AIを統合し、2024年に53億7,000万米ドルを生み出し、組み込みインテリジェンスへの需要を実証しました。

顧客の声、ソーシャルメディア、ウェブ分析アプリケーションは引き続き特化したユースケースを開拓していますが、スキーマ、同意、アイデンティティ解決を一元化するより広範なカスタマーデータプラットフォームの傘下に収束しています。ETLツールはバッチ統合からリアルタイムパイプラインへと進化し、フィーチャーストアを数秒で更新することで、コンテンツと価格設定エンジンがライブエンゲージメント中に顧客コンテキストに反応できるようにしています。これらのフロー内でデータ品質とガバナンスを自動化するサプライヤーは、プライバシー審査の高まりの中で強力な差別化を図っています。

組織規模別:中小企業の成長が大企業の優位性に挑戦

大企業は、高いデータ量を生み出し高度なAIを必要とする複雑なオムニチャネルフットプリントにより、2025年の収益シェアの63.20%を維持しています。しかし、中小企業はクラウドサブスクリプションが重いインフラコストを排除する中、年率19.25%で拡大し、能力格差を縮めています。中小企業のカスタマーアナリティクス市場規模は2031年までに152億米ドルを超えると予測されており、従業員1,000人未満の企業間での持続的な二桁成長を反映しています。導入パターンは異なり、中小企業はパッケージ化されたダッシュボードと処方的な推奨事項を重視するのに対し、大企業はロイヤルティデータ、コールセンタートランスクリプト、IoTタッチポイントを組み込んだカスタムモデルを構築します。

ベンダーは段階的なオファリングで対応しています。エンタープライズ版はオープンAPI、DevOps統合、ガバナンスフレームワークを重視し、中小企業バンドルはテンプレート化されたジャーニーとガイド付きオンボーディングを優先します。トレーニングとサポートの形態も異なります。大企業は複雑なデータオペレーション要件をカバーするために複数年のマネージドサービス契約を締結し、中小企業はコスト管理のためにコミュニティフォーラムとクイックスタートプレイブックに頼ります。このセグメンテーションにより、プロバイダーは支払い意欲の違いに合わせてマージン構造を調整できます。

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

小売業は、Eコマースのパーソナライゼーションとファーストパーティデータを収益化するリテールメディアネットワークの急速な普及により、2025年の収益の20.70%を占め最大の採用者であり続けました。ヘルスケアは、予測インサイトが患者エンゲージメントを改善し、再入院コストを削減し、価値に基づくケアを支援するため、年平均成長率21.90%で最も急成長する垂直市場となる見込みです。Definitive Healthcareは、医療システムにおけるAIが2029年までに1,730億米ドルに近づくと予測しており、分析導入の成長余地を強調しています。

製造業は、2027年までに予想される3兆7,000億米ドルのデジタルトランスフォーメーション支出の一環として、予知保全と品質検査分析に投資しています。ホスピタリティブランドは、予約エンジン、モバイルアプリ、スマートルームセンサーからのデータを活用してゲストジャーニーをカスタマイズするために予算を配分しています。BFSI機関は次善オファー意思決定と不正検知に注力し、通信キャリアはコンテキスト的なネットワーク使用パターンを収益化してクロスセリングを推進しています。ユースケースの多様性が幅広い需要を支え、カスタマーアナリティクス市場全体の多層的な成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:プロフェッショナルサービスが実装の成功を牽引

マネージドサービスは、多くの企業が稼働時間、セキュリティ、継続的改善を保証するパートナーへの日常的な最適化のアウトソーシングを好むため、2025年の収益の54.40%を占めました。しかし、プロフェッショナルサービスは、企業がグリーンフィールド展開、スキーマ再設計、AIモデルの運用化に取り組む中、年平均成長率23.10%で上回る勢いです。コンポーザブルアーキテクチャへの移行は、マイクロサービスオーケストレーション、メッセージバス設計、リアルタイムガバナンスに関する新たなコンサルティング機会を開いています。

人材不足が需要を強化しており、通信事業者だけで2025年までに10万人以上の分析スキルを持つ専門家の不足が予測され、システムインテグレーターとの共同イノベーションを余儀なくされています。ベンダーはソフトウェアサブスクリプション内にワークショップ、データ倫理評価、変更管理プレイブックをパッケージ化し、持続的な価値実現のためにインセンティブを調整するブレンドされた商業モデルを作り出しています。このアプローチはプロジェクト失敗リスクを低減しながら、平均契約価値を高めます。

地域分析

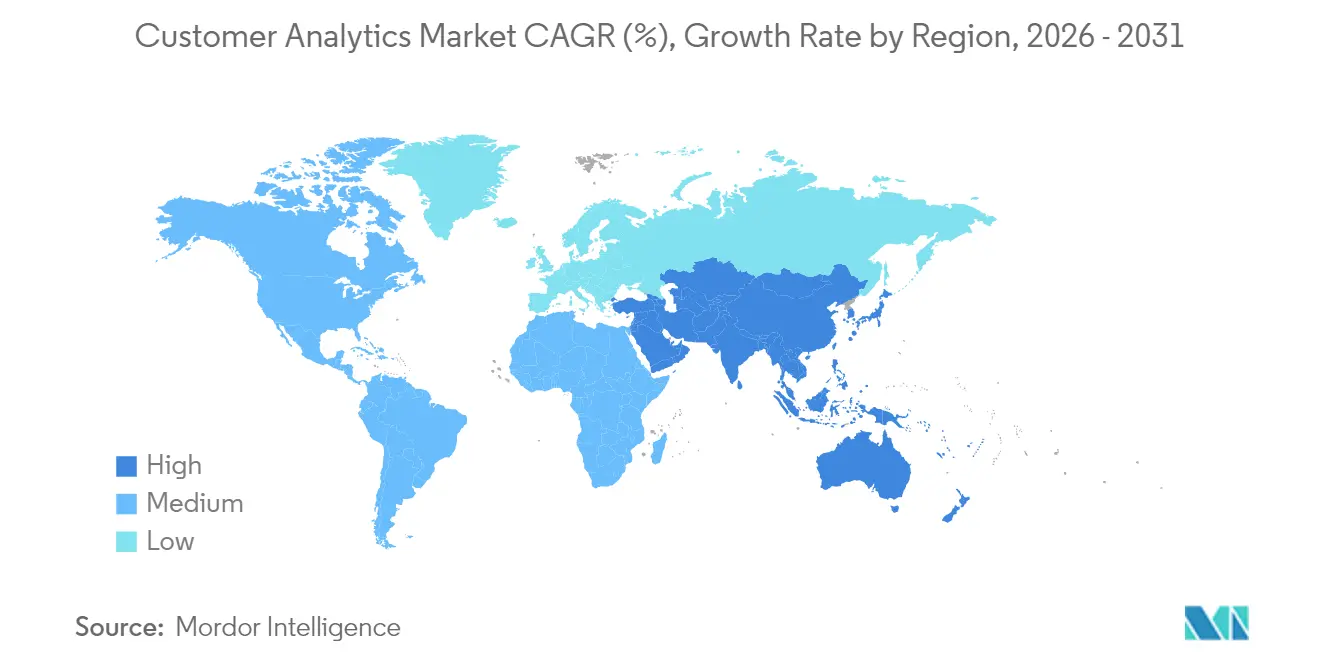

北米は、深いクラウド普及率、成熟したデータサイエンス人材プール、および2024年にAIスタートアップへの1,091億米ドルを超えた強力なベンチャー資金により、支出をリードしています。ベンダーは米国とカナダ全体の密なデータセンターフットプリントを活用し、リアルタイムパーソナライゼーションキャンペーンのための低レイテンシー推論を提供しています。規制政策は比較的柔軟ですが、州レベルのプライバシー法は地域固有の同意管理を必要とします。メキシコの新興Eコマースエコシステムは、小売業者がオムニチャネルの購買行動に関するインサイトを求める中、増分需要を生み出しています。

欧州は、組織がGDPRに準拠する中でプライバシーバイデザインの分析フレームワークの採用が進み、北米に続いています。ドイツと英国が製造業と金融サービスの近代化に支えられて導入をリードし、フランスとイタリアは政府支援の景気刺激策を通じてデジタルプログラムを加速しています。データローカライゼーション義務により、ベンダーはマルチリージョンクラスターを運営せざるを得ず、運営コストが増加する一方で、プライバシーに敏感な顧客の信頼を高めています。信頼できるクラウドラベルとセキュアな分析サンドボックスに関するEUのイニシアチブが、アーキテクチャの決定にさらに影響を与えています。

APACは最も急速に拡大する地域であり、企業の43%が来年にわたってAI予算を20%以上増加させる計画を立てています。中国は国内の大規模言語モデルをスケールアップして現地規制に対応しており、西洋のプラットフォームとは異なる並行エコシステムを促進しています。インドのBFSIおよび通信セクターは、モバイルファーストユーザーにリーチするためにデータプラットフォームに多額の投資をしています。日本と韓国はオムニチャネル小売分析を重視し、オーストラリアは強力なクラウドインフラと有利な通貨トレンドを背景に安定した成長を維持しています。全体として、地域のAI支出は2028年までに1,100億米ドルを超え、カスタマーアナリティクス市場の堅調な拡大を持続させる可能性があります。

規制環境

顧客分析の導入は、プライバシー法とAIガバナンスの交差点にますます位置しており、ベンダーと導入企業に、同意管理、監査可能性、プロファイリング制御をデータパイプラインに組み込むことを促しています。欧州連合では、AI法(規則(EU) 2024/1689)がAIシステムに対する調和された義務を定めており、主要な高リスク要件は2026年8月に施行されます。したがって企業は、学習および意思決定ロジックの文書化、人的監督の強化、GDPR管理と並行したリスク評価の運用化が求められます。

米国では、プライバシーコンプライアンスは州ごとの制度と新興のAI規則に分断されたままです。修正後のカリフォルニア州消費者プライバシー法規則は2026年1月1日に施行され、機密個人情報および自動意思決定技術に関する追加要件を導入しています。コネチカット州は、公法25-113を通じてデータプライバシー法を拡張し、2026年7月1日に施行、2026年8月に続く節目を伴うプロファイリング関連の評価要件を追加しました。連邦レベルでは、立法者が2026年3月に2026年消費者データプライバシー・セキュリティ法(S. 4211)を提出し、対象事業者に対する国家的なプライバシーおよびセキュリティプログラムの基準期待に向けた継続的な動きを示しています。

バリューチェーン分析

顧客分析のバリューチェーンは、ウェブ、モバイル、コンタクトセンター、コマース、製品利用など、デジタルおよび物理的な接点全体でのデータ生成と取得から始まります。次に、統制された顧客プロファイルを作成するための取り込みとアイデンティティ解決を経ます。プラットフォーム層は通常、データストレージと処理(クラウドデータプラットフォーム、レイクハウス/ウェアハウス)、分析とAIモデリング(セグメンテーション、購買傾向、次善アクション)、およびマーケティング、サービス、営業ワークフローへのアクティベーションコネクタをカバーします。これらの導入を実装、運用、最適化するサービスは、2025年に収益の54.40%を占めるマネージドサービスと連動しています。

パートナーシップの動向は、分析を単独のツールとして扱うのではなく、業務システムや複数企業間ネットワークに組み込むことで価値が生み出されている様子を示しています。2025年、KinaxisはDatabricksと提携し、そのMaestroオーケストレーションプラットフォームをDatabricks Data Intelligence Platformに接続し、データサイロの削減と計画・実行全体にわたるより予測的なAIを目指しました。FedEx DataworksとServiceNowも協業を拡大し、FedExのネットワークおよび混乱データをServiceNow AI Platformに取り込み、調達・購買ワークフローに活用しています。Dot FoodsはCrispと提携し、SKUレベルのダッシュボードによるサプライヤー分析を提供し、流通業者や物流データ保有者が顧客向け分析と意思決定のための上流の信号提供者として機能する動きが強まっていることを示しています。

競合環境

市場は中程度の集中を示しています。Salesforce、Microsoft、Oracle、IBMは合わせてグローバル収益の推定43%を保有し、深いインストールベースとクロススイートバンドル戦略を活用しています。Salesforceは2025年度にデータクラウドおよびAIの年間経常収益で9億米ドルを生み出し、前年比120%の急増を記録し、組み込みインテリジェンスへの顧客需要を強調しています。Microsoftのクラウド部門は2025年第3四半期に424億米ドルの収益を報告し、AIサービスがAzureの拡大に大きく貢献し、分析ワークロードのプラットフォームロックインを強化しています。

専門ベンダーは垂直ユースケースの深さで差別化しており、例えばヘルスケアにおける患者リスクスコアリングや製造における予知保全などがあります。コンポーザブルアーキテクチャの台頭は統合障壁を低下させ、小規模プロバイダーがオープンAPIと事前構築されたコネクタを介して大規模プラットフォームと相互運用できるようにしています。戦略的パートナーシップが激化しており、OracleとAWSはハイブリッド要件を満たすためにデータベースサービスを共同マーケティングし、IBMによるDataStaxの買収は生成AIに不可欠な非構造化データ処理を強化しています。競争要因は、コア分析機能だけでなく、ローコードモデル開発、ガバナンス自動化、責任あるAIツールを中心に展開するようになっています。

顧客はプライバシーコンプライアンス、展開の柔軟性、総所有コストに関するベンダーのロードマップを評価しています。データモデル、アイデンティティグラフ、アクティベーションチャネルが組み込まれると切り替えコストは高くなり、既存プレイヤーの地位を強化しますが、ドメイン固有の問題が残る領域ではイノベーションの余地も残っています。継続的な買収と提携の波は、今後3年間でさらなる統合を示唆しています。

カスタマーアナリティクス業界リーダー

Adobe

IBM

Oracle

Salesforce

SAS Institute

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エージェント型および対話型分析は、統制された自社データをマーケティング、コマース、サービスのワークフロー内でアナリストの労力を減らしながらアクションに変換できるプラットフォームに新たな余地を生み出しています。Databricksは2026年6月、レイクハウス上に構築されUnity Catalogによって統制されるエージェント型CDPとしてCustomerLakeを発表し、Celebrusは2026年6月にCelebrus AIを発表し、リアルタイムでアイデンティティ解決された行動データに対話型分析を適用しました。これらの動きは合わせて、同意およびプロファイリング要件を満たす管理策と組み合わせた、より速いインサイト獲得への需要を支えています。

コンポーザブルCDPとクラウドデータプラットフォームの現代化も、リアルタイムの意思決定を必要とするが主権上の制約のためデータを一元化できない、規制の厳しい複雑な多市場企業に機会を開いています。例えば、FastwebとVodafoneは、リアルタイムの顧客インサイトのために接続データワークフローをGoogle Cloudへ移行しており(2026年1月)、Transaviaは、Databricks上のコンポーザブルCDPへの移行後、パーソナライゼーションが4倍高速化し、ライセンスコストが40%削減されたと報告しました(2026年1月)。データ、意思決定、オーケストレーションを統合するスイートによって、クロスチャネルの実行とパートナーエコシステムの統合が対応可能な範囲をさらに拡大しており、BlueConicが2026年6月にBlueshiftを買収して実行とAI意思決定を顧客成長エンジンに統合したことも含まれます。

最近の業界動向

- 2026年7月:Stiristaは、アイデンティティ駆動型マーケティング機能を消費者データ資産および顧客インテリジェンスと組み合わせるため、Alesco Dataを買収しました。この取引により、Stiristaは統一されたアイデンティティとチャネル全体のデータの幅広さに依存する、より豊富なオーディエンス強化とアクティベーションのユースケースをサポートする能力を強化します。

- 2026年6月:Databricksは、Databricksレイクハウス上でネイティブに動作し、Unity Catalogによって統制されるエージェント型顧客データプラットフォームとしてCustomerLakeを発表しました。この発表により、顧客分析ワークフローはクラウドデータプラットフォームのガバナンスとより密接に連携し、データエンジニアリング、モデリング、アクティベーションチーム間の摩擦を減らします。

- 2025年2月:IBMはDataStaxの買収を完了し、AstraDBをwatsonxと統合して生成AIおよびデータワークロードをサポートしました。これにより、高度な顧客分析とAI支援によるインサイト生成を支える大規模で非構造的かつ運用的なデータ基盤を扱うためのIBMのツールが拡充されました。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

カスタマーアナリティクス市場は、顧客データを収集整理し、分析モデルを実行し、マーケティング・営業・サービス・チャネル横断的な顧客体験を管理するチームに対して活用可能なインサイトを提供するソフトウェアおよびマネージドサービスから得られる収益として計上されます。

対象外の範囲:汎用ビジネスインテリジェンスツール、データウェアハウスのハードウェア、または反復可能なカスタマーアナリティクス提供物として販売されていない単発のコンサルティングプロジェクトは計上対象外とします。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウドベース

- ソリューション別

- ソーシャルメディア分析ツール

- ウェブ分析ツール

- ダッシュボードおよびレポーティングツール

- 顧客の声(VoC)

- ETL(抽出・変換・ロード)

- 高度な分析モジュール

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 通信およびIT

- 旅行・ホスピタリティ

- 小売

- BFSI

- メディアおよびエンターテインメント

- ヘルスケア

- 輸送・物流

- 製造

- その他の産業

- サービス別

- マネージドサービス

- プロフェッショナルサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カスタマーアナリティクスがデータの可用性と同意に大きく依存しているため、需要シグナルとデータ利用を規定するルールの明確な把握から始まります。米国労働統計局(アナリティクスおよびデータ関連職種)、米国連邦取引委員会(プライバシーガイダンス)、欧州委員会およびEDPBのGDPR解釈に関する公表資料、ならびにNISTのセキュリティ管理に関する参考資料などの公開情報源を活用することで、前提条件の現実性を担保しています。

また、SEC提出書類、年次報告書、投資家向けプレゼンテーション、製品ドキュメントページ、および信頼性の高い報道資料なども参照し、購買担当者が予算をどのように説明しているか、またベンダーがサブスクリプションにどのような内容を組み込んでいるかを把握しています。利用可能な場合は、企業財務・ビジネスインテリジェンス、ニュース・財務情報のトラッキング、および特許データベースをサポートする有料サブスクリプションを活用し、製品の方向性とタイミングを確認しています。これらの例はあくまで例示であり、データ収集・検証・明確化の過程で他にも多数の公開情報源を参照しています。

一次インタビューおよびサーベイ

一次調査での議論は、カスタマーアナリティクスとして実際に購入されているものと隣接カテゴリーとの区別を検証し、クラウドサブスクリプションおよび関連インテグレーションサービスの典型的な価格ロジックを確認するために活用されました。モデルを確定する前に、採用状況・リプレースメントサイクル・利用強度に関する前提条件をストレステストできるよう、アジア太平洋地域(APAC)、欧州・中東・アフリカ地域(EMEA)、および南北アメリカにわたるソリューションプロバイダー、システムインテグレーター、エンタープライズユーザーの混合グループと対話しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:31% | CXO:16% | APAC:47% |

| 中位層:47% | 部門・ユニットリーダー:39% | EMEA:29% |

| 中小規模プレイヤー:22% | マネージャー:45% | 南北アメリカ:24% |

市場規模算定と予測

規模算定はトップダウンのロジックを用いて構築されており、アナリティクスおよびソフトウェア支出全体を採用・利用指標を用いてカスタマーアナリティクスの需要プールに再構成し、観察可能なエンタープライズのデジタル活動を用いて地域・産業別に分割しています。過剰計上を避けるため、サンプリングされたベンダー価格帯に推定顧客数および典型的なモジュールアタッチ率を乗じるなど、選択的なボトムアップ近似値との照合によって結果を検証しています。

モデルを方向付ける主要インプットには、クラウドとオンプレミスの比率、反復サブスクリプションに移行するアナリティクスプロジェクトのシェア、平均契約金額の推移、アイデンティティ解決とデータ統合の強度、および一部の国でデプロイメントを遅らせるプライバシーとデータ主権の制約が含まれます。予測はシナリオ分析を用いて作成されており、成長経路はAI支援アナリティクスの普及見込み、同意に基づくデータ可用性、およびインタビュー対象者が言及した予算感応度に連動しています。ボトムアップの見解にギャップがある場合、欠落部分は地域間で一貫性を保ち検証時に見直される保守的な範囲の前提条件を用いて補完されます。

データ検証と更新サイクル

アウトプットは、エンタープライズソフトウェア支出の方向性、クラウド移行ペース、および関連する提出書類における報告済みサブスクリプション成長パターンなどの独立したシグナルと合計値および成長率を比較することで検証されます。地域シェアが異常に高い場合、前年比の急激な変動、および不合理な価格や採用の組み合わせについて分散チェックを実施し、承認前に複数のアナリストパスでモデルをレビューします。

本調査は年次で更新され、規制変更、主要な製品バンドルの変化、または報告収益ラインを変える大規模なM&A活動など、重要なイベントが発生した場合には中間更新が実施されます。納品前に最新レビューを完了し、最終版が最新データおよびエキスパートへの再コンタクトから得られた新たな確認事項を反映するようにしています。

Mordor Intelligenceのカスタマーアナリティクス市場規模と他の公表推計値との比較

カスタマーアナリティクスの公表市場規模がしばしば異なるのは、各調査会社がコアのカスタマーアナリティクス、隣接するマーケティングスイート、および汎用データツールの間の境界線を異なる形で引いており、基準年や通貨の取り扱いも異なるためです。サブスクリプションサービスの取り扱い方法、インテグレーション収益の計上方法、および製品バンドルの変化後に前提条件がどれだけ迅速に更新されるかによっても差異が生じる場合があります。

主なギャップは計上対象の支出に何が含まれるかに起因しており、Mordor Intelligenceはカスタマーアナリティクスソフトウェアおよび関連マネージドサービスを含む一方、汎用BIツール、データウェアハウスのハードウェア、および単発コンサルティングを除外しており、これらの項目をまとめて計上したり、より広範な活性化ツールが常に含まれると仮定する推計値とは合計値が異なります。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 170億5,800万米ドル(2026年) | |

| グローバルリサーチアウトレットA | 169億8,000万米ドル(2024年) | 2024年を基準年とし、ETLおよびダッシュボード・レポーティングツールを明示的にリストアップしたコンポーネントスコープを使用しており、顧客固有の意思決定に必ずしも使用されない汎用アナリティクス支出を取り込む可能性があります。 |

| データパブリッシャーB | 159億8,000万米ドル(2024年) | キャンペーン管理および隣接するマーケティング活動をカスタマーアナリティクスに混在させる可能性のある、より広範なアプリケーションフレームワークを採用しており、予測期間が長いほど積極的な採用前提条件に対する感応度が高まります。 |

表全体にわたる差異は主にスコープと基準年の選択によって説明されるものであり、成長方向性に関する見解の相違ではありません。モデルを反復可能なカスタマーアナリティクスの収益ストリームに紐付け、購買担当者とプロバイダーのフィードバックで前提条件を検証することで、市場規模は採用状況・契約金額・サービスアタッチメントなどの明確なドライバーに遡って把握しやすくなります。

レポートで回答される主要な質問

カスタマーアナリティクス市場の現在の価値はいくらですか?

カスタマーアナリティクス市場は2026年に177億5,800万米ドルと評価されています

カスタマーアナリティクス市場はどのくらいの速さで成長すると予想されますか?

年平均成長率18.62%で拡大し、2031年までに412億8,000万米ドルに達すると予測されています。

どの展開モデルが市場をリードしていますか?

クラウドベース展開が2025年の収益シェア61.35%でリードしており、年率20.85%で成長すると予測されています。

どの産業がカスタマーアナリティクスソリューションの最も速い導入を経験しますか?

ヘルスケアは、プロバイダーが患者エンゲージメントと規制コンプライアンスのために分析を活用する中、2031年にかけて年平均成長率21.90%で成長すると予測されています。

なぜ中小企業は今、カスタマーアナリティクスプラットフォームをより急速に採用しているのですか?

クラウドネイティブの価格設定が大規模な初期コストを排除し、実装を簡素化することで、中小企業が管理可能な運営費でエンタープライズグレードの機能にアクセスできるようにしています。

統合された分析プラットフォームのグローバル展開を抑制する主要な要因は何ですか?

多様なデータ主権規制により、多国籍企業はストレージと処理をローカライズせざるを得なくなり、複雑性が増し展開が遅延しています。

最終更新日: