カスタマーデータプラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

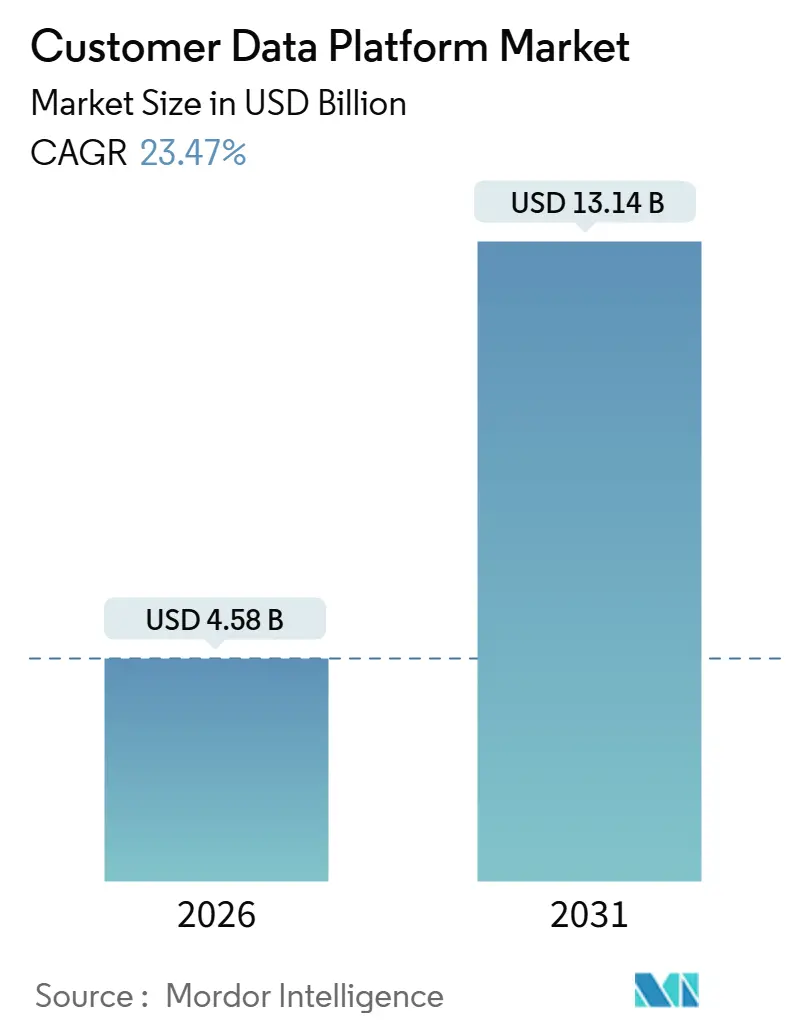

| 市場規模 (2026) | 4.58 十億米ドル |

| 市場規模 (2031) | 13.14 十億米ドル |

| 成長率 (2026 - 2031) | 23.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーデータプラットフォーム市場分析

カスタマーデータプラットフォーム市場規模は2026年に45億8,000万USDと評価され、2031年までに131億4,000万USDに達すると予測されており、予測期間中に23.47%のCAGRで拡大します。厳格な規制圧力、サードパーティCookieの廃止、および弾力的なクラウド経済が相まって、プライバシーに配慮したパーソナライゼーションを支援する統合ファーストパーティデータレイヤーへの企業投資を加速させています。ウェアハウスネイティブコネクターおよびゼロコピーパイプラインを組み込んだベンダーは、データ転送コストを排除しながらリアルタイムIDグラフを維持できるため、シェアを拡大しています。2025年以前にカスタマーデータプラットフォームを導入した小売業者、銀行、およびヘルスケアプロバイダーは、コンバージョン率の二桁台の向上、解約率の低下、および顧客生涯価値の増加を報告しており、先行導入者と後発者の間の採用格差が縮小しています。リバースETLスペシャリストがレガシーマーケティングクラウドに対して総所有コストで挑戦するにつれ、競争の激しさが増しており、既存プレイヤーはアーキテクチャを開放してウェアハウスネイティブ機能を追加することを余儀なくされています。同時に、生成AIエージェントは統合プロファイルへのサブ秒アクセスを必要とし、市場はイベント駆動型インジェストパイプラインを持つベンダーに有利なストリーミングトポロジーへと向かっています。

主要レポートのポイント

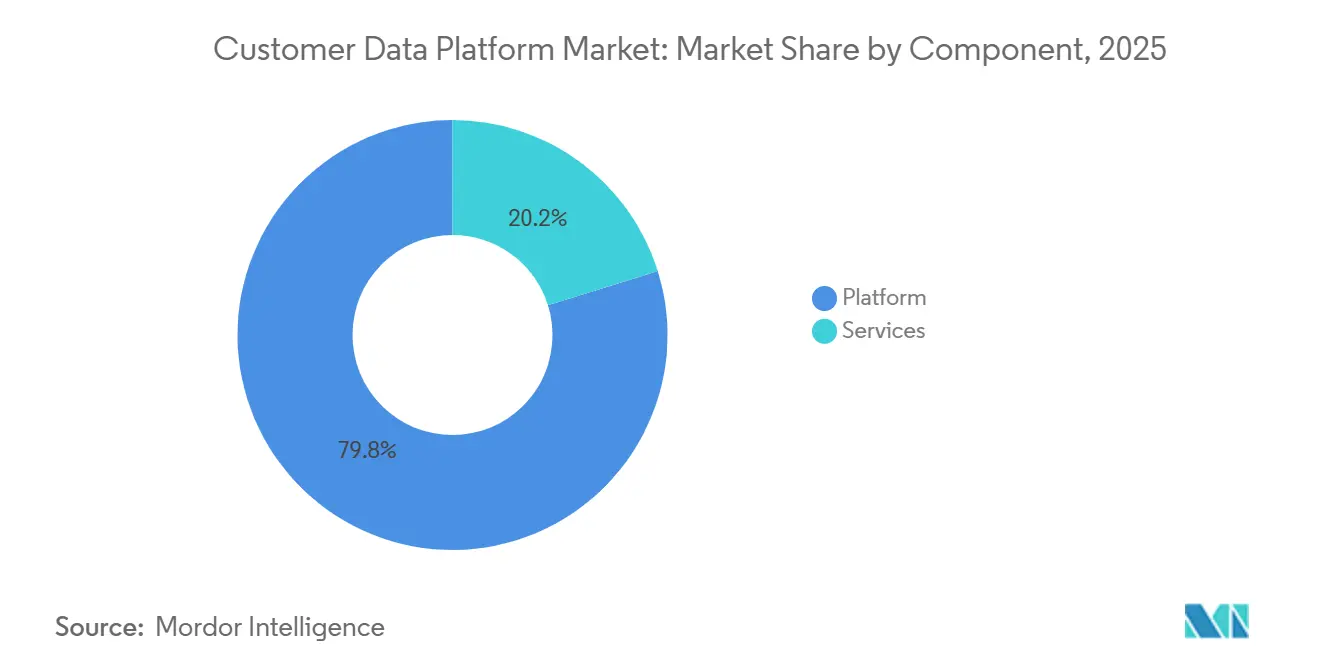

- コンポーネント別では、プラットフォームが2025年のカスタマーデータプラットフォーム市場シェアの79.82%をリードし、サービスは2031年にかけて23.82%のCAGRで拡大しています。

- 展開モード別では、クラウドソリューションが2025年のカスタマーデータプラットフォーム市場の88.43%を占め、このセグメントは2031年にかけて23.89%のCAGRで成長しています。

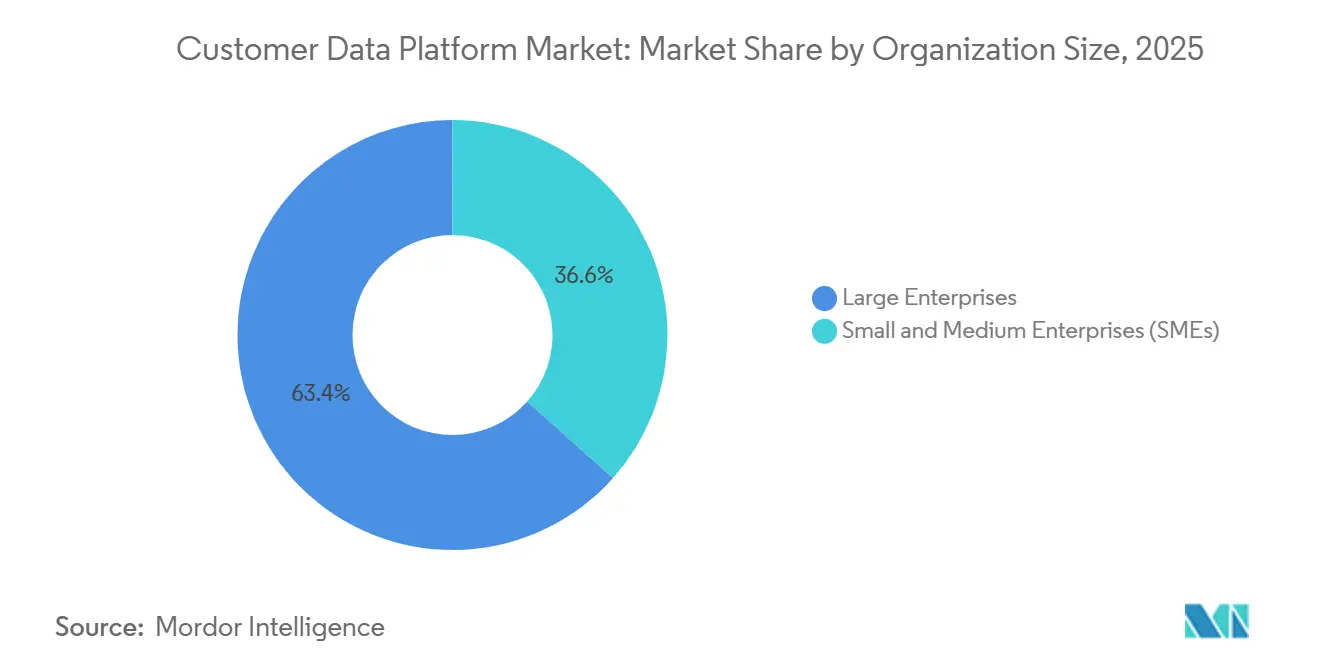

- 組織規模別では、大企業が2025年の収益の63.41%を占めていますが、中小企業は予測期間中に23.84%のCAGRで拡大しています。

- エンドユーザー産業別では、小売およびEコマースが2025年のカスタマーデータプラットフォーム市場シェアの35.67%を占め、一方でヘルスケアは2031年にかけて最も高い24.68%のCAGRを記録すると予測されています。

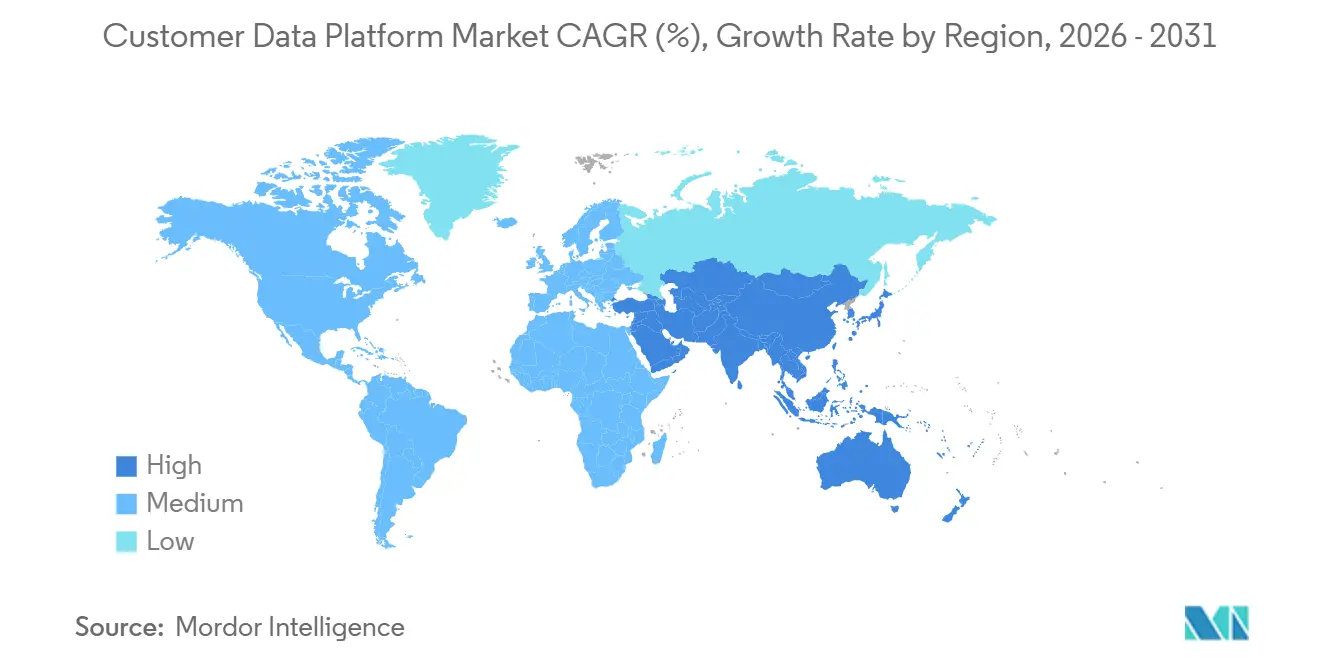

- 地域別では、北米が2025年のグローバル収益の47.32%を占め、アジア太平洋は2031年にかけて24.41%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カスタマーデータプラットフォーム市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州小売業者によるファーストパーティデータ投資を加速させるサードパーティCookieの廃止 | +4.2% | 欧州、北米 | 短期(2年以内) |

| イベント駆動型データ統合の需要を高めるアジア太平洋のヘッドレスおよびオムニチャネルコマースの急成長 | +3.8% | アジア太平洋、中東およびアフリカ | 中期(2〜4年) |

| 米国および欧州におけるヘルスケアCDP導入を促進するAI活用型予測患者エンゲージメント | +3.5% | 北米、欧州 | 中期(2〜4年) |

| 北米リテールバンキングにおけるネクストベストアクションのためのリアルタイム顧客グラフを必要とする生成AIエージェント | +4.1% | 北米、欧州およびアジア太平洋へ拡大 | 中期(2〜4年) |

| 中東テレコムによるCDP展開を促進する5Gライフサイクルマネタイゼーション施策 | +2.9% | 中東 | 長期(4年以上) |

| グローバル企業のデータ転送コストを削減するゼロコピーデータウェアハウス統合 | +3.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州小売業者によるファーストパーティデータ投資を加速させるサードパーティCookieの廃止

GoogleによるChromeからのサードパーティCookieの最終的な削除により、プログラマティック広告を支えてきたクロスサイト識別子が消滅します。欧州の小売業者は、決定論的ファーストパーティデータを生成するために、ロイヤルティプログラム、認証済みセッション、およびプログレッシブプロファイリングを中心にオーディエンスインサイトを再構築しています。カスタマーデータプラットフォームは、オプションのマーテックから、ウェブ、店舗、およびコールセンターのインタラクション全体にわたって同意済みシグナルを統合する基盤インフラへと移行しています。統合された同意オーケストレーションと決定論的IDステッチングを提供するプラットフォームは、一般データ保護規則へのコンプライアンスを簡素化するため、商談を獲得しています。2025年以前に移行を完了した早期採用者は、所有チャネルへの支出を再配分した後、顧客生涯価値が15〜25%向上し、メディア効率が10〜12%改善したと報告しています。[1]Salesforce、「データクラウド概要」、salesforce.com ファーストパーティのアドレサビリティの向上により、これらの小売業者はウォールドガーデンパブリッシャーとのオーディエンス拡張取引をより有利な条件で交渉できるようになり、CDPプロジェクトの経済的メリットが増幅されています。

アジア太平洋のヘッドレスおよびオムニチャネルコマースの急成長がイベント駆動型データ統合の需要を高める

インド、インドネシア、およびベトナムの小売業者は、モバイルファーストのショッピングジャーニーをサポートするために、フロントエンドエクスペリエンスをバックエンドエンジンから切り離しています。ヘッドレスアーキテクチャは、プログレッシブウェブアプリ、スーパーアプリのミニストア、およびソーシャルコマースプラグインから数千の行動イベントを生成し、バッチ指向のマーケティングスイートを圧倒しています。これらのイベントフローをキャプチャ、変換、および結合してリアルタイムプロファイルを作成するストリーミングカスタマーデータプラットフォームにより、マーケターはカゴ落ちからミリ秒以内にパーソナライズされたオファーをトリガーできます。イベント駆動型CDPを使用した販売業者は、日次バッチワークフローを使用するピアと比較して30〜40%のコンバージョン向上を記録しました。東南アジアに一般的なスーパーアプリエコシステムは、単一のユーザーIDが決済、ライドヘイリング、およびマーケットプレイスの各領域にまたがるため、データの複雑性をさらに高めています。インドおよびインドネシアでデータローカライゼーション法が厳格化されるにつれ、地域の境界外にデータをエクスポートせずにこれらのドメイン全体でIDを解決するCDPベンダーが優先されています。

米国および欧州におけるヘルスケアCDP導入を促進するAI活用型予測患者エンゲージメント

病院および保険会社は、電子健康記録、ウェアラブルテレメトリー、および請求データを統合して、ケアギャップを検出する早期警告モデルを強化しています。リアルタイムCDPはこれらのモデルにリアルタイムでデータを供給し、異常が検出されてから数時間以内に服薬リマインダーや遠隔医療スケジューリングなどのアウトリーチを可能にします。プラットフォームは、医療保険の携行性と責任に関する法律および一般データ保護規則の要件に直接対応する同意ゲートウェイと監査証跡を組み込んでおり、臨床チームのコンプライアンス負担を軽減しています。[2]Onetrust、「CCPAおよびCPRAの施行:知っておくべきこと」、onetrust.com 統合データレイヤーを採用した保険会社は、回避可能な再入院の二桁台の減少と、パーソナライズされたウェルネスジャーニーを通じた会員維持率の10〜15%の改善を報告しています。価値に基づく償還への移行は、収益がますます測定可能な患者アウトカムと相関するようになるため、緊急性を高めています。高速ヘルスケア相互運用性リソースエンドポイントおよび一般的な電子健康記録APIを統合するベンダーが、このヘルスケアの波を捉えるのに最も有利な立場にあります。

北米リテールバンキングにおけるネクストベストアクションのためのリアルタイム顧客グラフを必要とする生成AIエージェント

リテールバンクは、モバイルアプリおよびコールセンターを通じて顧客と会話する大規模言語モデルエージェントを試験導入しています。これらのエージェントは、次のベストアクションを提案するために、統合されたアカウント、取引、およびインテントシグナルのサブ秒取得を必要とします。ストリーミングプロファイルを維持し、ベクトル埋め込みをAI推論レイヤーにプッシュするカスタマーデータプラットフォームにより、このレイテンシ目標が実現します。このようなスタックを展開した銀行は、クロスセルコンバージョンの加速を報告しており、クレジットカードの問い合わせから始まった同じチャットセッション中に住宅ローン事前審査オファーが提供されました。ウェアハウスネイティブCDPは、データコピーを排除することで総所有コストを削減し、クラウドコスト最適化を追求する最高情報責任者に響く利点をもたらします。会話型バンキングの消費者採用が増加するにつれ、リアルタイムCDPインフラはコアバンキングシステムと同様に基本的なものになると見込まれています。

カスタマーデータプラットフォーム市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州におけるCDP ROIを制限するレガシーバンキングスキーマの断片化 | -2.8% | 欧州 | 中期(2〜4年) |

| 南米の中小企業を阻むオンプレミスCDPの高い総所有コスト | -2.1% | 南米 | 短期(2年以内) |

| アジア太平洋におけるコンポーザブルCDP展開を妨げるリバースETL人材不足 | -1.9% | アジア太平洋 | 中期(2〜4年) |

| マルチリージョンCDPを制限するデータローカライゼーション義務 | -2.5% | 中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるCDP ROIを制限するレガシーバンキングスキーマの断片化

欧州の銀行の多くは依然としてメインフレームコアを運用しており、カスタマーデータプラットフォーム市場において顧客データが製品ごとに異なる識別子で分散しています。CDPは、当座預金、住宅ローン、および資産属性を単一プロファイルに統合する必要がありますが、キーの競合により、グリーンフィールド展開と比較して予算が最大60%膨らむ12〜18ヶ月のエンジニアリングプロジェクトが発生します。[3]Oracle、「Oracleデータクラウドおよびアドバンスドアナリティクス」、oracle.com 一般データ保護規則のデータ最小化条項は、銀行が保持するすべての属性を正当化しなければならないため、プロファイルエンリッチメントをさらに制約しています。スキーマを近代化せずにCDPを立ち上げたいくつかの大手機関は、断片化されたプロファイルがチャネル全体でタイムリーなオファーをトリガーできなかったため、メールコンバージョンの向上が最小限にとどまりました。そのため、関心はコンポーザブルバンキングへとシフトしており、レガシーシステムをアプリケーションプログラミングインターフェースでラップしていますが、移行リスクにより採用は依然として遅れています。

南米の中小企業を阻むオンプレミスCDPの高い総所有コスト

ブラジルおよびアルゼンチンの中小企業は、オンプレミスCDPを展開する際に3年間で50万USD超の費用に直面します。初期ハードウェアコスト、永続ライセンス、および熟練労働者の不足により、不安定なマクロ経済環境で事業を営む企業の許容範囲を超えた回収期間が生じます。クラウド版はこの負担を軽減できますが、カスタマーデータプラットフォーム産業における主権要件を満たすために必要な国内データセンターを運営するプロバイダーがわずかしかないため、多くの購入者は躊躇しています。導入パートナーが限られているため、企業は米国または欧州からプレミアム料金で人材を調達することが多く、プロジェクトコストに25〜30%が追加されます。地域クラウドプロバイダーの新興エコシステムが台頭しつつありますが、2025年末時点での市場浸透率は依然として低水準にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カスタマーデータプラットフォーム市場セグメント分析

コンポーネント別:

プラットフォームが優位を維持しながらサービスが加速プラットフォームソリューションは、カスタマーデータプラットフォーム市場の2025年総収益の79.82%を占め、すべてのチャネルにわたって決定論的および確率論的シグナルを照合する独自IDグラフの重要性を示しています。この優位性は、多くの購入者が統合、セグメンテーション、およびアクティベーションを単一のベンダー契約に組み合わせたエンドツーエンドの機能を依然として好むため、持続すると予想されます。しかし、サービスセグメントは、組織がコンポーザブルスタックの設定、プライバシーガバナンスの確立、およびローコードオーケストレーションに関するマーケターのトレーニングに関するガイダンスを求めるにつれ、年間23.82%の成長軌道にあります。

プロフェッショナルサービスチームは、データ品質の監視とキャンペーンの最適化のために稼働後も継続的に起用されるようになっており、高マージンの継続収益を生み出しています。マネージドサービスは、社内のデータエンジニアリング人材が不足している企業、特に監査証跡を継続的に更新しなければならない規制の厳しい業種の企業に魅力的です。インドおよび東欧のオフショアセンターが再利用可能なライブラリを使用してETLマッピングを自動化するにつれ、実装タスクはゆっくりとコモディティ化されています。その結果、コンサルティングの価値は、コーディング速度よりもドメイン専門知識が優位性をもたらす顧客生涯価値モデリングやマルチタッチアトリビューションなどの戦略的アドバイザリーへと移行しています。

展開モード別:

クラウドアーキテクチャが弾力的コンピューティングプレミアムを獲得クラウド展開は2025年のカスタマーデータプラットフォーム市場シェアの88.43%を占め、サーバーを過剰にプロビジョニングすることなくブラックフライデーのトラフィックを吸収する弾力的コンピューティングの魅力を反映しています。クラウドセグメントはまた最も成長が速く、Snowflake、Databricks、およびGoogle BigQueryとのゼロコピー統合がストレージの重複を排除するため、2031年にかけて23.89%のCAGRを記録しています。オンプレミスインストールは、機密記録の社内管理を求める金融サービスおよびヘルスケア機関を中心に継続していますが、ハイブリッドアーキテクチャがアクティベーションワークロードをパブリッククラウドにルーティングしながら制限データをローカルに保持するにつれ、そのシェアは侵食されています。

エッジコンピューティングは、カスタマーデータプラットフォーム市場において、軽量IDグラフが販売時点管理端末や接続車両の近くに配置される補完的なレイヤーを生み出しています。これらのエッジプロファイルを集中型クラウドインスタンスと同期するベンダーは、クロスチャネルオーケストレーションを損なうことなく店内パーソナライゼーション要件を満たし、200ミリ秒未満のレイテンシを実現しています。最高技術責任者がロックインを回避しようとするにつれ、マルチクラウド戦略が拡大しており、この傾向はサービスをコンテナ化するか、Apache Icebergなどのオープンテーブルフォーマットを採用することでベンダー非依存を維持するCDPに有利に働きます。サブスクリプション価格設定は設備投資を運営費に変換し、ベンダーの収益可視性を向上させますが、成長段階の参入者にはより強固なキャッシュ管理が求められます。

組織規模別:

消費量ベースの価格設定が中小企業の成長を解放大企業は、数百万ドルのライセンス料を正当化するスケールメリットにより、カスタマーデータプラットフォーム市場の2025年収益シェアの63.41%を占めています。これらの購入者は数十のチャネルにわたって数百のキャンペーンを実行しており、ガバナンスを一元化して統合の複雑さを軽減する統合プラットフォームを好む傾向があります。中小企業は、ウェアハウスネイティブベンダーが現在、IDリゾリューションをアクティベーションから切り離し、50万プロファイル未満で5万USD以下から始まる従量課金制ティアを提供しているため、23.84%のCAGRで成長すると予測されています。

中小企業は、SnowflakeまたはBigQueryからモデル化されたテーブルをメールおよび広告エンドポイントにプッシュするリバースETLパイプラインを活用し、従来のCDPと比較して総所有コストを最大70%削減しています。ローコードインターフェースにより、マーケターはSQLなしでIDルールを設定でき、人材不足を克服しています。一方、大規模組織は、複数の個人を複雑な購買委員会にリンクする高度なエンティティ解決を求めており、これは中小企業向けツールではまだ初期段階のシナリオです。両ティアにわたって、生成AIアシスタントの成熟が統合データへの需要を高めています。会話型インターフェースがデータギャップを即座に表面化させ、追加のシート拡張を促進するためです。

エンドユーザー産業別:

ヘルスケアが最も成長の速い業種として台頭小売およびEコマースは2025年の売上の35.67%を占め、パーソナライズされた商品化と高速実験への10年間の投資から恩恵を受けています。しかし、ヘルスケアは、病院および保険会社が慢性疾患ケア、再入院防止、および会員維持に予測モデルを適用するにつれ、2031年にかけて最も速い24.68%のCAGRが見込まれています。ヘルスケアユースケースのカスタマーデータプラットフォーム市場規模は、価値に基づく償還がパーソナライゼーションと収益の関連性を強化するにつれ、予測期間内に3倍以上になる軌道にあります。

金融機関もまた、製品中心から顧客中心のエンゲージメントへと移行しており、CDPを使用して預金、融資、および投資の統合ビューを構築し、金融ウェルネスプログラムに活用しています。通信事業者は、飽和市場で加入者1人あたり200USD超のコストがかかる解約を抑制し、クラウドゲーミングなどの5G付加価値サービスをクロスセルするためにCDPを活用しています。メディアおよびエンターテインメントプレイヤーは、視聴時間を最大化するライブイベントコンテンツを推薦するためにサブ秒IDグラフに依存しています。製造および物流企業は、複数のステークホルダーにまたがるB2B販売サイクルを加速するためにアカウントレベルの解決を使用しており、CDP採用がもはや消費者小売に限定されないことを示しています。

地域分析

北米カスタマーデータプラットフォーム市場

北米は依然として最大の単一地域であり、カスタマーデータプラットフォーム市場の2025年収益の47.32%を占めています。これは、クラウドの広範な普及、強固なデジタル広告予算、および透明性の高いファーストパーティデータ慣行を促進するカリフォルニア州消費者プライバシー法などのプライバシー法規制によって支えられています。同地域はまた、システムインテグレーターとデータサイエンス人材の密なエコシステムを有しており、導入期間の短縮に貢献しています。銀行、保険会社、医療機関がストリーミングテレメトリーを生成AIエージェント向けの統合プロファイルに組み込む中、カスタマーデータプラットフォーム市場はこの地域で拡大を続けています。

アジア太平洋カスタマーデータプラットフォーム市場

アジア太平洋地域は最も成長が速い地域であり、2031年までのCAGRは24.41%です。インド、インドネシア、ベトナムにおけるヘッドレスコマースは、従来のマーケティングクラウドでは処理しきれないイベントストリームを生成しており、中堅小売業者をイベント駆動型カスタマーデータプラットフォームへと向かわせています。中国の個人情報保護法およびインドのデジタル個人データ保護法は国内保存を義務付けているため、ベンダーはローカライゼーション要件を満たすためにジオフェンス型インスタンスを展開しています。この断片化は運用コストを増加させる一方で、すべての多国籍企業が個別の地域展開を必要とするため、総アドレス可能市場を拡大させています。

欧州・中東・アフリカおよび南米カスタマーデータプラットフォーム市場

欧州では一般データ保護規則の執行強化に伴い導入曲線は堅調に推移していますが、銀行および通信分野における断片化したレガシーコアが実装サイクルを長期化させています。中東は高成長地域として注目されており、サウジアラビアおよびアラブ首長国連邦の通信事業者が5Gマネタイゼーションを推進する中、加入者・ネットワーク・請求データを統合するカスタマーデータプラットフォームの導入が進んでいます。アフリカおよび南米は、クラウドインフラの不足、マクロ経済の不安定性、オンプレミスコストの高さにより遅れをとっていますが、ローカルデータセンターを持つ地域クラウドプロバイダーがそのギャップを埋め始めています。

競合環境

カスタマーデータプラットフォーム市場は中程度に断片化されています。上位5社のベンダーが合計で約45%の収益シェアを保有し、数十のスペシャリストがコンポーザブルアーキテクチャ、垂直ニッチ、または地域コンプライアンスのギャップをカバーしています。Salesforce、Adobe、およびOracleなどの統合プラットフォームプロバイダーは、単一の責任先を求める大企業に訴求するバンドルされたID、アナリティクス、およびアクティベーションモジュールによって差別化しています。Hightouch、RudderStack、およびCensusなどのコンポーザブルチャレンジャーは、ウェアハウスファーストモデルを提唱し、総コストが30〜50%低く、ベンダーロックインからの自由を主張しています。

技術ロードマップはリアルタイムストリーミングに収束しています。Salesforceは、一貫性を維持しながらエッジノード全体にプロファイルをシャーディングする分散IDグラフの特許を取得し、店内パーソナライゼーションのレイテンシを150ミリ秒未満に削減しました。Adobeは、マーケターが質問するだけでオーディエンスを構築できるよう、プラットフォームに自然言語AIアシスタントを組み込み、データサイエンスの障壁を低下させました。Oracleは、データをエクスポートせずにレイクハウスから直接読み取るゼロコピーコネクターを立ち上げ、高度に規制されたセクターの転送コストを排除しました。

クラウドウェアハウスを中心とした戦略的アライアンスが形成されています。RudderStackとSnowflakeはウェアハウス内でIDグラフを構築するネイティブアプリケーションをリリースし、AmperityはMicrosoftとの連携を求める小売業者を獲得するためにAzure Synapseと直接統合しました。ベンチャーキャピタルは依然として活発であり、HightouchのシリーズCでの3,500万USDの調達が注目されましたが、資金調達条件は純粋なトップライン拡大よりも効率的な成長を重視するようになっています。生成AIがミリ秒単位のコンテキスト取得の必要性を高めるにつれ、イベントインジェスト、確率論的ステッチング、および低レイテンシクエリ処理を習得したベンダーがリーダーシップを強化する可能性が高いです。

カスタマーデータプラットフォーム産業リーダー

Salesforce.com, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Segment.io Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカスタマーデータプラットフォーム市場企業

- Salesforce.com, Inc.

- Oracle Corporation

- Adobe Inc.

- SAP SE

- Twilio Inc.

- Segment.io Inc.

- Arm Ltd.

- Tealium Inc.

- Acquia Inc.

- BlueConic, Inc.

- mParticle Inc.

- Zeta Global Corp.

- Amperity Inc.

- ActionIQ, Inc.

- Klaviyo Inc.

- RedPoint Global Inc.

- Bloomreach, Inc.

- Lexer Pty Ltd

- RudderStack, Inc.

- Snowplow Analytics Ltd.

- Zeotap GmbH

- Optimove Inc.

- Leadspace, Inc.

- Ometria Ltd.

- Blueshift Labs, Inc.

- Simon Data, Inc

- Lytics, Inc.

カスタマーデータプラットフォーム市場における最近の業界動向

- 2025年10月:Adobeは、マーケターが自然言語プロンプトでオーディエンスセグメントを取得し、傾向スコアから予測リストを構築できる豊富なAIアシスタントツールでリアルタイムカスタマーデータプラットフォームを拡張しました。このアップグレードにより、高度なデータサイエンスが非技術系チームにもアクセス可能となり、CDP普及の主要な障壁が取り除かれました。

- 2025年8月:TwilioはSegmentの顧客データレイヤーとコミュニケーションスイートの連携を深め、企業がカスタムコードなしでリアルタイムにパーソナライズされたメール、SMS、およびWhatsAppメッセージを配信できるようにしました。この緊密な連携により、オムニチャネル展開が加速し、測定可能なエンゲージメント向上への道筋が短縮されます。

- 2025年6月:OracleはUnityカスタマーデータプラットフォームにクラウドインフラデータレイクハウスへのゼロコピーリンクを追加し、クライアントがデータを複製せずに統合プロファイルを作成できるようにしました。この機能強化は規制産業における主権ルールに対応し、かつてペタバイト規模のクラウドプロジェクトを阻んでいた転送コストを排除します。

- 2025年1月:SalesforceはData Cloud内にAgentforceを導入し、統合プロファイルを活用して販売、サービス、およびマーケティング全体の会話をカスタマイズする自律型AIエージェントへの扉を開きました。Data Cloudをエージェント主導のジャーニーのリアルタイムバックボーンとして位置付けることで、このリリースは市場の生成AIパーソナライゼーションへのシフトを浮き彫りにしています。

カスタマーデータプラットフォーム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査は、主にファーストパーティ顧客データを取り込み、IDを解決し、永続的な統合プロファイルを維持し、リアルタイムAPIおよびバッチコネクターを通じてそれらのプロファイルを外部アプリケーションに公開するすべてのパッケージ化されたソフトウェアプラットフォームとしてカスタマーデータプラットフォーム(CDP)市場を定義しています。収益は、プロフェッショナルサービスおよびサードパーティデータ料金を差し引いたライセンスまたはサブスクリプションが計上された時点で計上されます。

スコープ除外:主に匿名のサードパーティデータを扱う純粋なデータ管理プラットフォームは除外されます。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- 小売およびEコマース

- 銀行・金融サービス・保険

- ITおよび通信

- メディアおよびエンターテインメント

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および急成長するアジア太平洋全体のマーテックアーキテクト、プライバシーオフィサー、および地域システムインテグレーターとのインタビューにより、公開資料にはほとんど記載されない平均ライセンス規模、展開上の障壁、および解約率を検証しました。小売およびBFSIデジタルリーダーへの短期調査により、中堅企業における普及率を測定し、デスクリサーチで残ったデータギャップを埋めました。

デスクリサーチ

Mordorのアナリストは、国連コムトレードの出荷ログ、米国経済分析局のICT支出表、EurostatのクラウドサービスTurnover、およびSEC 10-Kからスクレイピングされた申告書を含むオープンデータセットから始め、ベースラインのエンタープライズソフトウェア支出を固定しました。インタラクティブ広告協会、CDP協会の年次センサス、および欧州データ保護委員会と連邦取引委員会のプライバシー裁定リポジトリなどの専門ソースが採用シグナルと規制トリガーを提供しました。企業プレゼンテーション、特許要約(Questel経由)、およびプレスリリースが価格ポイントと製品ミックスの手がかりを提供しました。これらの例は、トレンドマッピングとサニティチェックのために参照した二次インプットを網羅するものではなく、例示するものです。

市場規模と予測

トップダウンモデルはグローバルエンタープライズソフトウェア支出をスケールし、産業固有のCDP普及率と平均販売価格係数を適用し、60社の公開および非公開ベンダーのサンプリングされたボトムアップ集計と照合します。主要変数には、小売売上高に占めるEコマースのシェア、従業員1人あたりのマーケティングクラウド支出、クラウド移行比率、地域プライバシーコンプライアンスコスト、およびサードパーティCookieの廃止タイムラインが含まれます。多変量回帰は、短期的なショックのためにARIMAとクロス検証され、各ドライバーを2030年まで予測します。専門家のコールバック中に特定された外れ値は、最終化前に調整されます。

データ検証と更新サイクル

アウトプットは外部指標に対する分散閾値を通じて実行され、その後シニアレビュアーが承認します。レポートは年次で更新され、重要な資金調達ラウンド、画期的なプライバシー裁定、または合併によって中間更新がトリガーされます。クライアントが常に最新の較正されたビューを受け取れるよう、納品直前に最終アナリストパスが実施されます。

Mordorのカスタマーデータプラットフォームベースラインが信頼性を持つ理由

公開されている推計は、企業が異なる収益バケットを選択したり、サービスを不均等に組み込んだり、異なるペースで更新したりするため、しばしば乖離します。

ここでの主要なギャップドライバーには、キャンペーン配信アドオンがスコープに含まれるかどうか、将来のCookie廃止の上昇効果がどの程度積極的に織り込まれているか、および為替調整が適用されるペースが含まれます。Mordorの調査は定義を早期に固定し、購入者と販売者の両方から価格と数量を三角測量し、サイクル中の為替再ベースラインを適用しており、これらの選択が極端な値を抑制します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 37億1,000万USD(2025年) | ||

| 97億2,000万USD(2025年) | グローバルコンサルタンシーA | キャンペーンおよび配信CDPをバンドルし、ベンダー収益リストに積極的な将来の平均販売価格を乗じている |

| 70億6,000万USD(2024年) | 業界誌B | マーケティングクラウド支出合計からシェアを導出し、国別分割が限定的で単年度の為替レートを使用している |

これらの対比は、明確に定義されたソフトウェア収益に固定し、普及率と価格の両方をクロスチェックすることで、Mordor Intelligenceが意思決定者が信頼できる公平で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のカスタマーデータプラットフォーム市場の規模はどのくらいですか?

市場は2026年に45億8,000万USDと評価され、2031年までに131億4,000万USDに達すると予測されています。

カスタマーデータプラットフォームで最も急速に拡大している地域はどこですか?

アジア太平洋はヘッドレスコマースの採用とモバイルファーストのエンゲージメントモデルに牽引され、24.41%のCAGRで成長しています。

カスタマーデータプラットフォーム市場で最大のシェアを持つ展開モデルはどれですか?

クラウド展開は、ゼロコピー統合がデータ移動コストを排除するため、2025年に88.43%のシェアで優位を占めています。

ヘルスケア組織がカスタマーデータプラットフォームを採用する理由は何ですか?

病院および保険会社は、アウトカムと償還を改善する予測ケアモデルを強化するために、統合されたリアルタイムプロファイルを必要としています。

コンポーザブルCDPベンダーはどのように既存プレイヤーに挑戦していますか?

ウェアハウスネイティブプラットフォームは総所有コストを30〜50%削減し、ベンダーロックインを最小化することで、コスト意識の高い購入者を引き付けています。

生成AIはCDP要件にどのような影響を与えますか?

生成AIエージェントは統合データへのサブ秒アクセスを必要とし、リアルタイムストリーミングとエッジ対応IDグラフを不可欠なものにしています。

最終更新日: