SIPトランキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 85.07 十億米ドル |

| 市場規模 (2031) | 181.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSIPトランキング市場分析

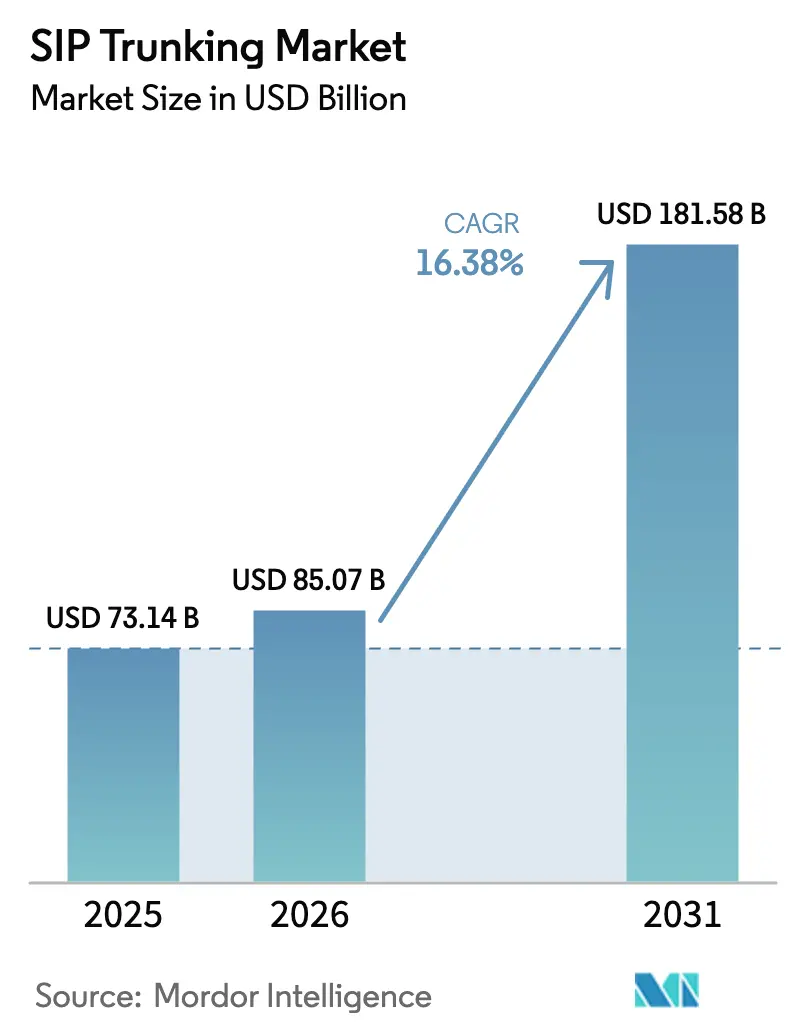

SIPトランキング市場規模は、2025年の731億4,000万米ドルから2026年には850億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)16.38%で2031年までに1,815億8,000万米ドルに達すると予測されています。現在の拡大は、企業のインターネットプロトコル音声サービスへの移行、公衆交換電話網(PSTN)廃止義務の増加、ユニファイドコミュニケーションプラットフォームとのバンドル化を反映しています。従来のPRI回線と比較して25%〜65%のコスト削減は、特に大量通話・複数拠点ユーザーにとって依然として最大の経済的牽引力となっています[1]Ryan Daily、「企業がSIPトランキングに移行する理由」、Telus、telus.com。成熟した光ファイバーネットワーク、急速な5G展開、および中小企業によるクラウド導入が需要の勢いを強化しています。一方で、増大する不正リスク、キャリア間手数料の改定、および公共インターネット回線における通信品質(QoS)への懸念が短期的な成長見通しを抑制しています。

主要レポートのポイント

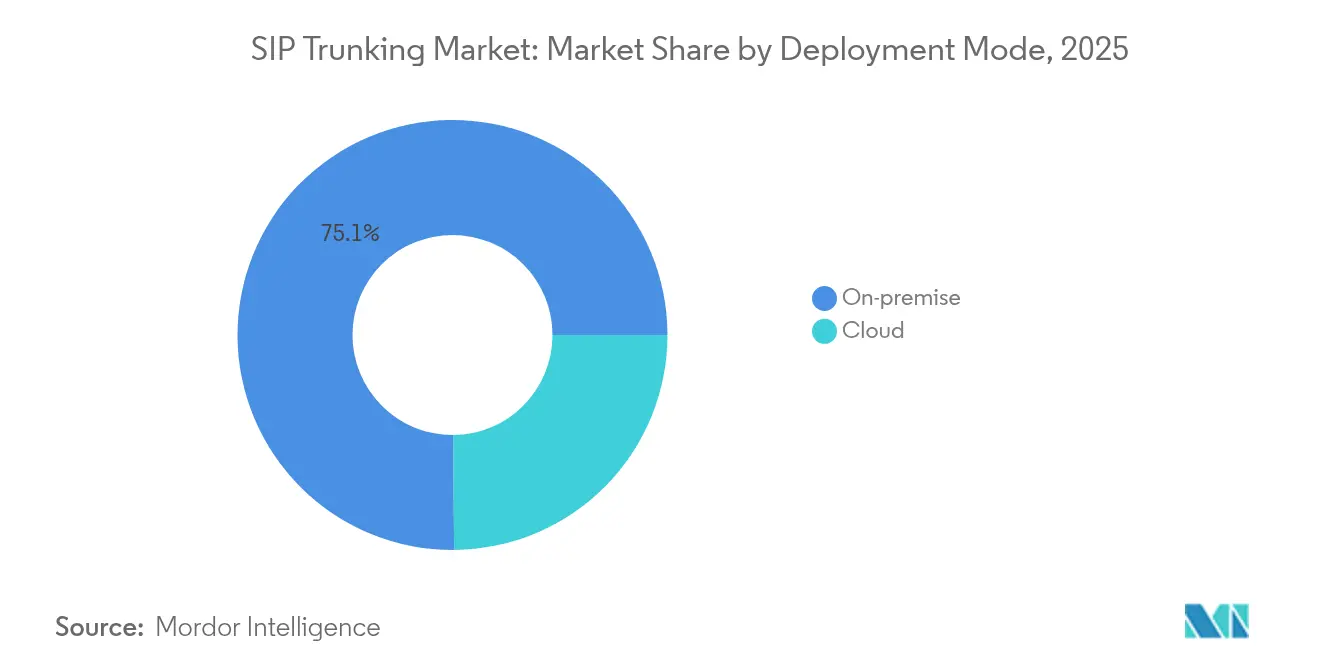

- 展開形態別では、オンプレミスソリューションが2025年のSIPトランキング市場シェアの75.12%を占めました。クラウド展開は2031年までに年平均成長率(CAGR)15.05%で成長する見込みです。

- 組織規模別では、大企業が2025年のSIPトランキング市場規模の60.41%のシェアを占め、中小企業(SME)セグメントは年平均成長率(CAGR)15.12%で拡大しています。

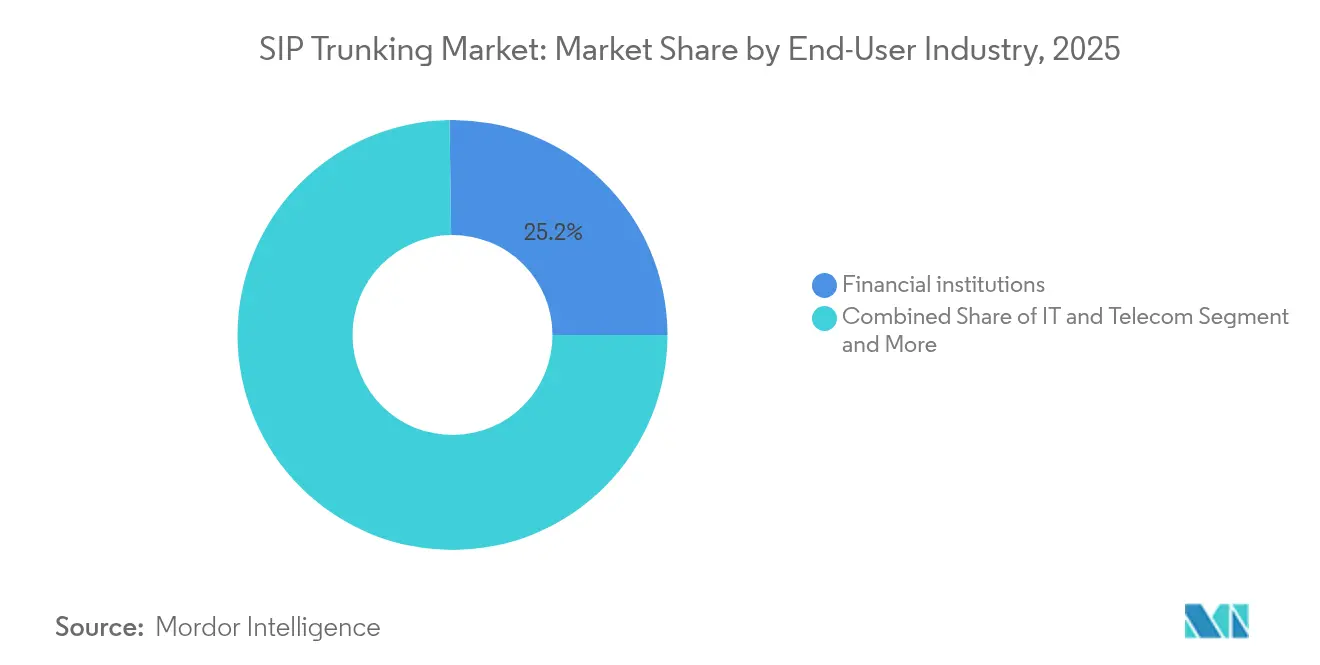

- エンドユーザー業界別では、BFSI(銀行・金融サービス・保険)セクターが2025年に25.22%の収益シェアでトップとなり、ヘルスケアは2031年まで年平均成長率(CAGR)13.52%で成長しています。

- 通話タイプ別では、国内通話が2025年のSIPトランキング市場規模の62.35%のシェアを占め、国際通話セグメントは年平均成長率(CAGR)15.88%で拡大しています。

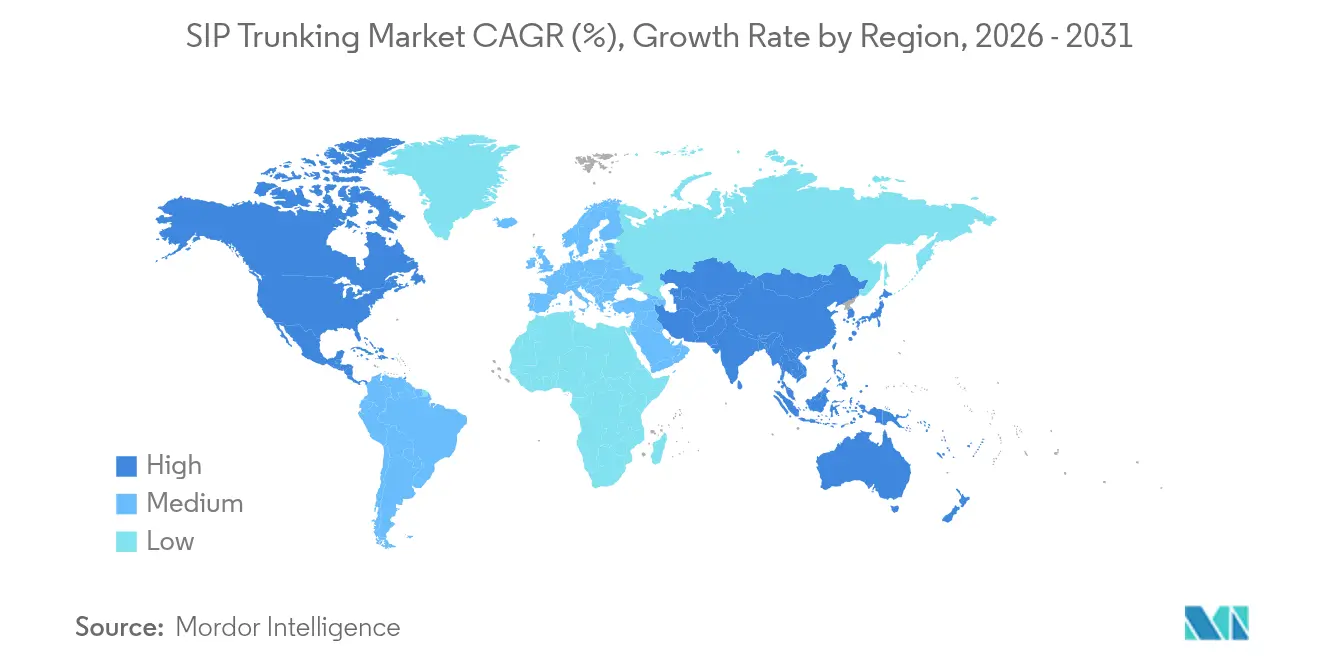

- 地域別では、北米が2025年のSIPトランキング市場規模の62.15%を占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)16.27%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

SIPトランキング市場のドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のPRI/ISDNと比較したコスト効率 | +4.2% | グローバル、特に北米とヨーロッパで高い | 中期(2〜4年) |

| UCaaSバンドルへの需要 | +3.8% | グローバル、北米とアジア太平洋地域が主導 | 短期(2年以内) |

| グローバルPSTN廃止期限 | +3.1% | グローバル、英国・オーストラリア・ヨーロッパで義務化 | 長期(4年以上) |

| 新興市場における中小企業のデジタル化 | +2.7% | アジア太平洋地域が中心、中南米および中東・アフリカへの波及 | 中期(2〜4年) |

| AI最適化動的通話ルーティング | +1.9% | 北米とヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 5Gプライベートネットワーク音声相互接続ニーズ | +1.5% | グローバル、先進市場での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のPRI/ISDNと比較したコスト効率

一次群速度インターフェース(PRI)またはISDN回線から移行する企業は、SIPが既存のデータ帯域幅を利用して音声通信を行い、重複するアクセス回線を排除するため、国際通話において50%を超えることが多い大幅なコスト削減を挙げています。AI支援による最小コストルーティングと組み合わせることで、各通話に対して最低価格のキャリアパスを動的に選択し、さらなる利益を回収できます。この移行により、ハードウェアへの依存からも解放され、拡張性が向上し、単一ベンダーのPBXに起因する障害リスクも軽減されます。

UCaaSバンドルへの需要

ユニファイドコミュニケーション・アズ・ア・サービス(UCaaS)プロバイダーは、SIPトランクを、企業が音声・映像・メッセージングを統合できるアンカー接続レイヤーとして位置付けています。バンドルモデルは調達を簡素化し、特にオンプレミスとクラウドエンドポイント間のシームレスな引き継ぎを必要とするハイブリッドワーク体制を展開する企業において、ベンダーへの依存度を高めます。

グローバルPSTN廃止期限

- 規制当局は厳格なスケジュールで銅線回線を廃止しています。英国は期限を2027年に延長し、ヨーロッパの通信事業者は2030年までの完全廃止を目標としており、数百万件のレガシー接続の移行を余儀なくされています[2]Alexander Harrowell、「英国の完全光ファイバー展開とPSTN廃止の延期」、Computer Weekly、computerweekly.com。通信事業者は二重インフラの運用を回避するためにSIPトランクを積極的に推進しており、コストインセンティブとコンプライアンスを一致させています。

新興市場における中小企業のデジタル化

アジア太平洋地域の中小企業(SME)はレガシー回線を完全に迂回しています。例えば、Jio Businessはインターネットアクセスと従量課金制チャンネルを組み合わせた低参入障壁のSIPバンドルを販売しており、初めて導入する企業にもエンタープライズグレードの機能を手頃な価格で提供しています[3]「ビジネス向けSIPトランキング」、Jio Business、jio.com。

SIPトランキング市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共インターネット経路におけるQoSとジッター | -2.1% | グローバル、特に発展途上地域 | 短期(2年以内) |

| SIP不正行為とトール・バイパスのセキュリティリスク | -1.8% | グローバル、規制が弱い地域で最も高い | 中期(2〜4年) |

| 発展途上地域におけるキャリア間アクセス料金の上昇 | -1.3% | アジア、アフリカ、中南米 | 長期(4年以上) |

| SIP技術者の不足 | -0.9% | グローバル、高成長市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共インターネット経路におけるQoSとジッター

ベストエフォート型インターネット上を伝送される音声パケットは、断続的な遅延スパイクやパケットロスに直面し、トラフィックピーク時に通話品質が低下します。企業は専用インターネットアクセス、複数キャリア、セッションボーダーコントローラー(SBC)によってリスクを軽減していますが、これらの対策はコストと複雑性を増大させます。

SIP不正行為とトール・バイパスのセキュリティリスク

セキュリティが不十分なトランクは、主にSIP登録ハイジャックおよび国際料金の悪用を通じて、2021年に世界全体で90億米ドルを流出させたトール詐欺を招きます。現在、組織は暗号化、多要素認証、24時間365日の脅威監視に予算を割り当てており、展開サイクルが長期化し、セキュリティに敏感な業界での導入が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

SIPトランキング市場セグメント分析

展開形態別:

オンプレミスの優位性が継続オンプレミスセグメントは、規制対象データと交差する音声トラフィックの物理的な管理を手放すことを望まない企業が多いため、2025年のSIPトランキング市場シェアの75.12%を占めました。オンサイトのPBXを維持することで、資産寿命を延ばし、監査要件に準拠しながら、コスト削減と着信番号の柔軟性のためにSIP接続を重ねることができます。

クラウド展開は最も急速に成長しており、年平均成長率(CAGR)15.05%で拡大しています。中小企業(SME)は、サーバールームを不要にし、即時スケールを提供し、災害復旧フェイルオーバーを含む完全マネージドトランクに引き寄せられています。これらの機能はかつてフォーチュン500企業の予算にのみ許されたものでした。ミッドマーケット企業が主要PBXを社内に置きながら、支社やテレワークの通話をクラウドSBCに転送するハイブリッドアーキテクチャが普及し、セキュリティと俊敏性のバランスを取っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:

大企業の優位性と中小企業の加速大企業は、複数拠点のフットプリント、大量通話によるコスト削減、CRM・コンタクトセンター・労働力管理スイートとの統合により、2025年のSIPトランキング市場規模の60.41%を占めました。これらの展開では、ファイブナインの稼働率義務を満たすために、地理的冗長性を持つSBCクラスターと複数キャリアが一般的に採用されています。

しかし、中小企業(SME)はプロバイダーがオンボーディング期間を数日に短縮し、トランクをブロードバンドとバンドルするにつれて、年平均成長率(CAGR)15.12%を記録しています。多くの新興市場では、SIPは移行ステップではなく第一世代の音声サービスとして機能しており、小規模な小売業者、クリニック、サービス企業が設備投資なしに自動応答や着信分析を導入できるようにしています。

エンドユーザー業界別:

BFSIのリーダーシップとヘルスケアの勢い金融機関が25.22%の収益シェアでトップとなりました。金融機関は、MiFID IIおよびドッド・フランク法の記録保管規則を遵守するために、通話録音、トレーディングデスク音声分析、強力な暗号化に依存しており、SIPをオムニチャネルコンタクトセンターアップグレードのデフォルトバックボーンとしています。

ヘルスケアは年平均成長率(CAGR)13.52%で最も急速に成長しています。遠隔診療、予約ホットライン、HIPAA準拠の暗号化が病院の需要を形成し、電子健康記録システムとのSIP統合がケアチーム連携のための自動通話ログを提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

通話タイプ別:

国内通話の強さと国際通話の上昇国内通話は2025年に62.35%で過半数を占め、カスタマーサービス回線、国内サプライヤーとの通話、地域コンプライアンスニーズが日常的な利用を支えています。単一の国内ネットワーク内ではQoSの保証が容易であり、移行が促進されます。

国際通話は年平均成長率(CAGR)15.88%で増加しています。SIPトランクは従来の料金から40〜70%削減する最小コストルーティングを活用し、50カ国以上で現地着信番号を提供しており、輸出企業やリモートファーストのソフトウェア企業にとって大きな恩恵となっています。

地域分析

北米SIPトランキング市場

北米は2025年のSIPトランキング市場規模において62.15%のシェアでリーダーシップを維持した。光ファイバーの普及飽和、IP移行に向けたFCCの積極的な支援、AT&T、Verizon、Lumenによるサービスの多様性が導入を支えている。Telusなどのカナダの通信事業者は、資源、小売、公共部門のクライアントにわたってトランクの二桁台の採増加を報告している。

欧州SIPトランキング市場

欧州はPSTN廃止期限が迫る中、次いで続いている。ドイツ、フランス、北欧諸国の通信事業者は、コンプライアンス経路としてSIPを中心としたマーケティングを加速させており、多国籍企業は27加盟国にわたる番号管理のための単一の管理画面を求めている。ローカルデータ主権規制により、多くの企業がSBCをオンプレミスで運用することを余儀なくされており、クラウドトラフィックが増加する中でもハードウェア収益を維持している。

アジア太平洋SIPトランキング市場

アジア太平洋地域は2031年までのCAGR 16.27%で最も成長が速い地域である。インドとインドネシアは銅線を飛び越え、マイクロ企業向けにSIP対応光ファイバーを導入している。日本と韓国はピークショッピングシーズン中にトラフィックをスケールするエッジAIルーティングを披露しており、オーストラリアのPSTN廃止完了が後期サイクルの機器交換を促進している。中国の5Gカバレッジは低遅延のアンダーレイを提供し、工場が産業フロアのIoTハンドヘルドにSIPエンドポイント拡張することを可能にしている。

競合環境

競争は、既存の通信事業者、クラウドネイティブのコミュニケーションプラットフォームプロバイダー、ニッチなSIPスペシャリストにわたっています。既存事業者は全国規模の光ファイバーと規制上の影響力を活用して大企業を獲得し、マネージドSD-WANおよびモバイルプランとトランクをバンドルしています。RingCentralやTwilioなどのクラウド参入企業は、オープンAPI、AI駆動の通話インサイト、すぐに使えるCRMコネクターによって差別化し、中小企業(SME)と開発者を獲得しています。

戦略的買収が続いています。Alianzaの2024年12月のMicrosoftのMetaswitch資産の買収は、ソフトスイッチ技術の支配力を深め、フルスタック音声プラットフォーム所有権への統合を示しています。Comcast Businessは2025年4月にNitelを買収し、SIPサービスのクロスセル経路を生み出す光ファイバーアクセスおよびSD-WANクライアントを獲得しました。プロバイダーはさらに、プレミアム価格を正当化し、コモディティ化リスクを抑制するために、SBCアナリティクス、AI不正検知、エンドツーエンド暗号化に投資しています。

地域スペシャリストは垂直コンプライアンスに注力しています。金融分野では、ベンダーが7年間の保存ポリシーを満たす通話録音ストレージを組み込んでいます。ヘルスケア分野では、パッケージにHIPAA証明書と直接安全メッセージングゲートウェイがバンドルされています。差別化要因は現在、生の通話分数料金ではなく、セキュリティ認証とターンキー統合を中心としています。

SIPトランキング業界リーダー

Lumen Technologies

AT&T Inc.

Verizon Communications Inc.

Twilio Inc.

Bandwidth Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたSIPトランキング市場の企業

- Lumen Technologies (CenturyLink)

- AT&T Inc.

- Verizon Communications Inc.

- Twilio Inc.

- 8x8 Inc.

- RingCentral Inc.

- Bandwidth Inc.

- Vonage Holdings Corp.

- Broadvoice

- Nextiva Inc.

- Flowroute Inc.

- BT Group plc

- Sangoma Technologies Corp.

- Telnyx LLC

- Gamma Network Solutions Ltd.

- NTT Communications Corp.

- GTT Communications Inc.

- Ribbon Communications

- Allstream Inc.

- Cisco Systems Inc.

SIPトランキング市場における最近の業界動向

- 2025年5月:RingCentralは2025年第1四半期の収益6億1,200万米ドルを報告し、GAAP営業利益1,000万米ドルを達成し、Salesforce Service Cloud Voiceとのより深い統合を発表しました。

- 2025年4月:Comcast BusinessはNitelを買収し、エンタープライズのフットプリントを拡大しました。

- 2024年12月:AlianzaはMicrosoftからMetaswitchを買収する最終契約を締結しました。

- 2024年10月:Clarion CommunicationsはIPitomy Communicationsの買収を完了し、2,000件のエンドユーザー顧客を追加しました。

SIPトランキング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、SIPトランキング市場を、企業・通信事業者・公共機関がセッション開始プロトコル(SIP)経由でIPPBXまたはユニファイドコミュニケーション(UC)プラットフォームを公衆交換電話網(PSTN)に接続する仮想「トランク」チャンネルに毎年投じる世界的な支出として捉えています。これらの値は、オンプレミス、クラウド、ハイブリッドトランクの初期設定費用および定期的な音声・ファックストラフィック料金を含みます。

調査範囲の除外:消費者向けオーバーザトップVoIPアプリ、卸売キャリア間通話分数、スタンドアロンのUCaaSシートサブスクリプションは除外しています。

このレポートでカバーされるセグメント

- 展開形態別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- ITおよびテレコム

- BFSI

- 政府

- 小売・Eコマース

- ヘルスケア

- 製造業

- 教育

- メディア・エンターテインメント

- その他

- 通話タイプ別

- 国内

- 国際

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のSIPサービスアーキテクト、調達責任者、SBCベンダー、ティア1通信事業者にインタビューを実施しました。これらの洞察は、導入率の前提を形成し、地域価格の分散を検証し、レガシーPRIポートが置き換えられるペースを明確にしました。

デスクリサーチ

国際電気通信連合(ITU)の通信統計、連邦通信委員会(FCC)およびOfcomの料金申請、GSMAオペレーターデータベース、Eurostatの貿易コード、地域クラウドテレフォニー協会のホワイトペーパーなどのオープンソースからベースラインの量と収益指標を収集しました。企業の10-K、通信事業者の価格リスト、Questelからの特許申請、Dow Jones Factivaのニュースフローは、サービス導入規模、平均販売価格、移行タイムラインの把握に役立てました。アナリストはNetNumberのトラフィックデータと周波数オークション記録も確認し、トランク容量の構築状況をベンチマークしました。上記の情報源は例示的なものであり、デスクレビューとクロスチェックには他にも多くの情報源が活用されています。

市場規模算定と予測

稼働中のビジネス電話回線から需要プールを再構築するトップダウン構造から開始します。これらはトランク普及率、チャンネル密度、現行の平均販売価格(ASP)で分割され、選択的なボトムアップのキャリア収益積み上げとパートナーチャンネルチェックによって検証されます。主要なモデルレバーには、銅線からIPへのポート転換率、ハイブリッドワークシートの成長、Teams ダイレクトルーティングライセンス、SBCの出荷トレンド、為替レートの動向、規制によるPSTN廃止期限が含まれます。予測にはマクロサイクルと料金再設定ウィンドウを反映するためにシナリオ分析と組み合わせた多変量回帰を採用しており、事前に収集した専門家のコンセンサスが変数の軌跡を導きます。ボトムアップデータのギャップは、固定された価格帯と地域導入率の代理指標によって補完されます。

データ検証と更新サイクル

チームは異常値チェックを再実行し、外部トラフィックベンチマークと出力を比較し、差異が事前設定された閾値を超えた場合に再コンタクトを実施します。モデルは年次で更新され、周波数オークションや大規模なキャリア合併などの重要なイベントが市場の基本を変化させた場合には中間更新が行われます。

Mordor IntelligenceのSIPトランキング市場規模と他の公開予測との比較

調査会社が異なる調査範囲、価格バスケット、更新頻度を選択するため、公表されている市場価値が異なることを認識しています。

主要なギャップ要因には、クラウドトランクがUCaaSとバンドルされているかどうか、国際チャンネルがブレンドレートまたはリストレートで価格設定されているか、各アナリストがPSTN廃止が企業のIPへの移行をどの程度の速さで促進すると想定しているかが含まれます。Mordorのベースケースは完全なエンタープライズサービススタックを報告し、地域収益を2025年の一定ドルに換算し、四半期ごとのキャリアインタビューで検証されたバランスのとれたクラウド移行傾斜を適用しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 731億4,000万米ドル(2025年) | ||

| 704億米ドル(2024年) | グローバルコンサルタントA | 中小企業の音声アクセスのみをカウントし、通話タイプのカバレッジが狭い |

| 542億米ドル(2023年) | 業界誌B | オンプレミストランクのアップグレードを除外し、保守的なクラウド導入ペースを使用 |

| 185億2,000万米ドル(2025年) | 地域コンサルタントC | 北米のみの収益を測定 |

この比較は、変数、地域、サービスレイヤーが整合された場合、当社の数値が妥当な範囲の中間点に位置することを示しており、明確に文書化された入力とステップに基づく透明で再現可能なベースラインを意思決定者に提供しています。

レポートで回答される主要な質問

SIPトランキング市場の急速な成長を牽引しているものは何ですか?

PRI回線に対するコスト削減、義務化されたPSTN廃止、UCaaSバンドルの台頭が、本レポートで強調されているコア成長触媒です。

クラウドの注目にもかかわらず、オンプレミス展開が依然として主流である理由は何ですか?

レガシーPBX資産と厳格なコンプライアンス規則を持つ企業はオンサイト管理を好み、2025年の展開の75.12%のシェアを維持しています。

現在最もSIPトランクを導入している業界はどこですか?

BFSI(銀行・金融サービス・保険)セクターが25.22%の収益シェアでトップです。金融規制が安全で記録された音声インタラクションを要求するためです。

アジア太平洋地域の機会はどの程度ですか?

アジア太平洋地域は、中小企業(SME)がレガシー回線を飛び越えて5G対応SIPサービスを活用するにつれて、2031年まで年平均成長率(CAGR)16.27%で最も急速に成長しています。

SIPトランキングの主なセキュリティリスクは何ですか?

トール詐欺、SIP登録ハイジャック、不十分な暗号化により、企業は数百万ドルの損失にさらされる可能性があり、堅牢なSBCと監視が不可欠です。

国際通話トラフィックは重要ですか?

はい。国内通話が現在62.35%のシェアを占めていますが、国際通話はグローバル化と最小コストルーティングの経済性により、年平均成長率(CAGR)15.88%で成長しています。

最終更新日: