保証管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.36 十億米ドル |

| 市場規模 (2031) | 12.07 十億米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

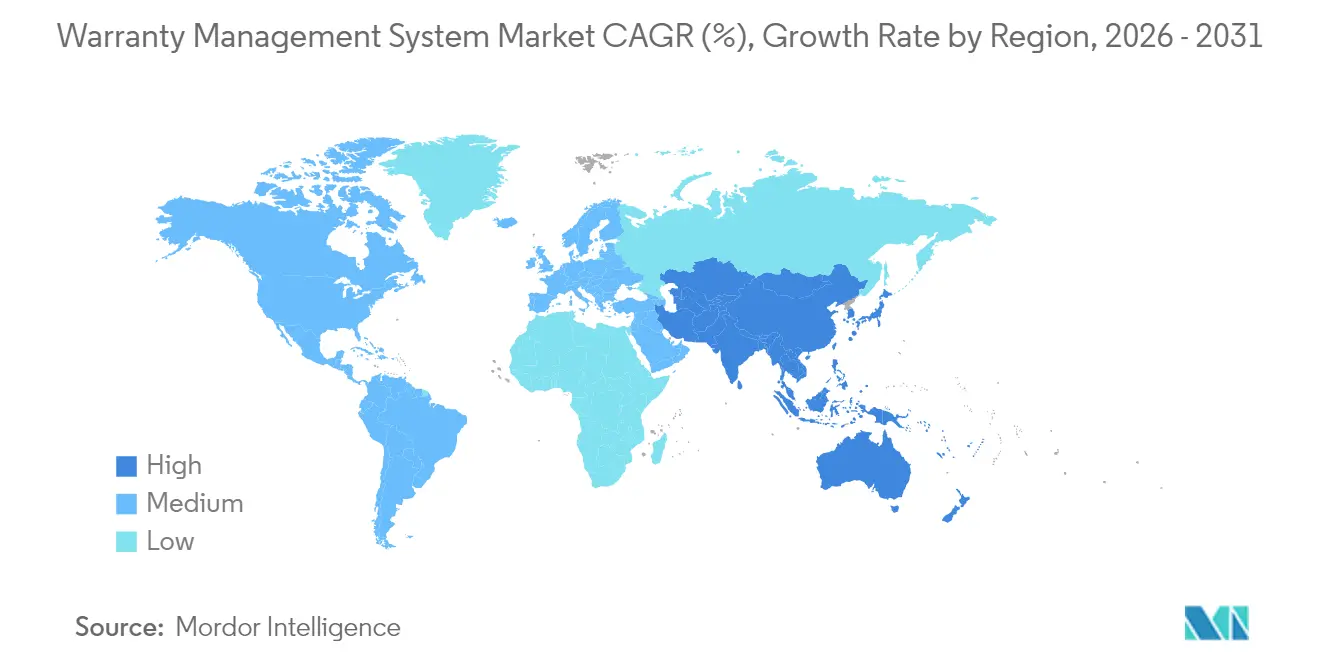

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保証管理システム市場分析

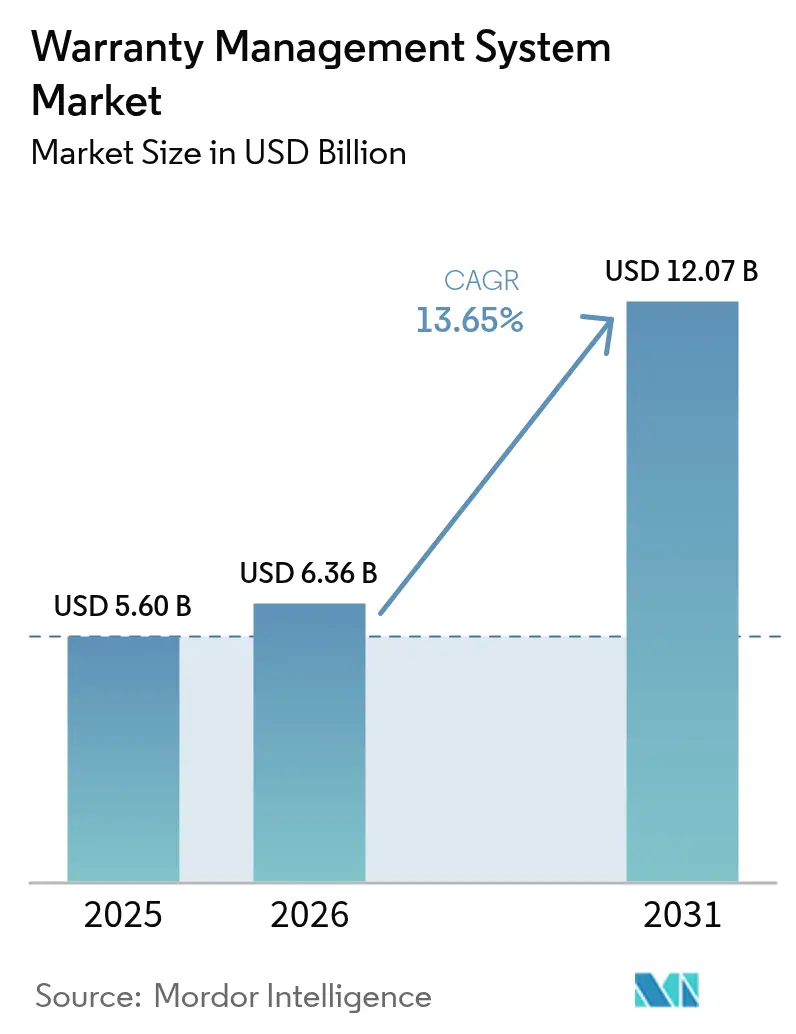

保証管理システム市場は2025年の56億米ドルから2026年には63億6,000万米ドルに成長し、2026年から2031年にかけて13.65%のCAGRで2031年までに120億7,000万米ドルに達すると予測されています。AI主導のクレーム自動化、修理する権利(ライト・トゥ・リペア)コンプライアンス、およびデータ中心の品質プログラムへの投資の急増が、保証管理システム市場を持続的な二桁成長へと位置づけています。第2階層メーカーのクラウド移行、平均クレームサイクルを数週間から数時間に短縮する予測分析、および不正行為を抑止するブロックチェーンパイロットがすべて、市場の近期モメンタムを強化しています。メーカーは現在、保証データを利益のてことして扱い、リコールコストを削減し顧客ロイヤルティを高めるインサイトを引き出しています。一方、マネージドサービス専門家へのアウトソーシングは、組織が内部人材をコアエンジニアリング業務に再集中させる中で、導入をさらに加速させています。

主要レポートの重要ポイント

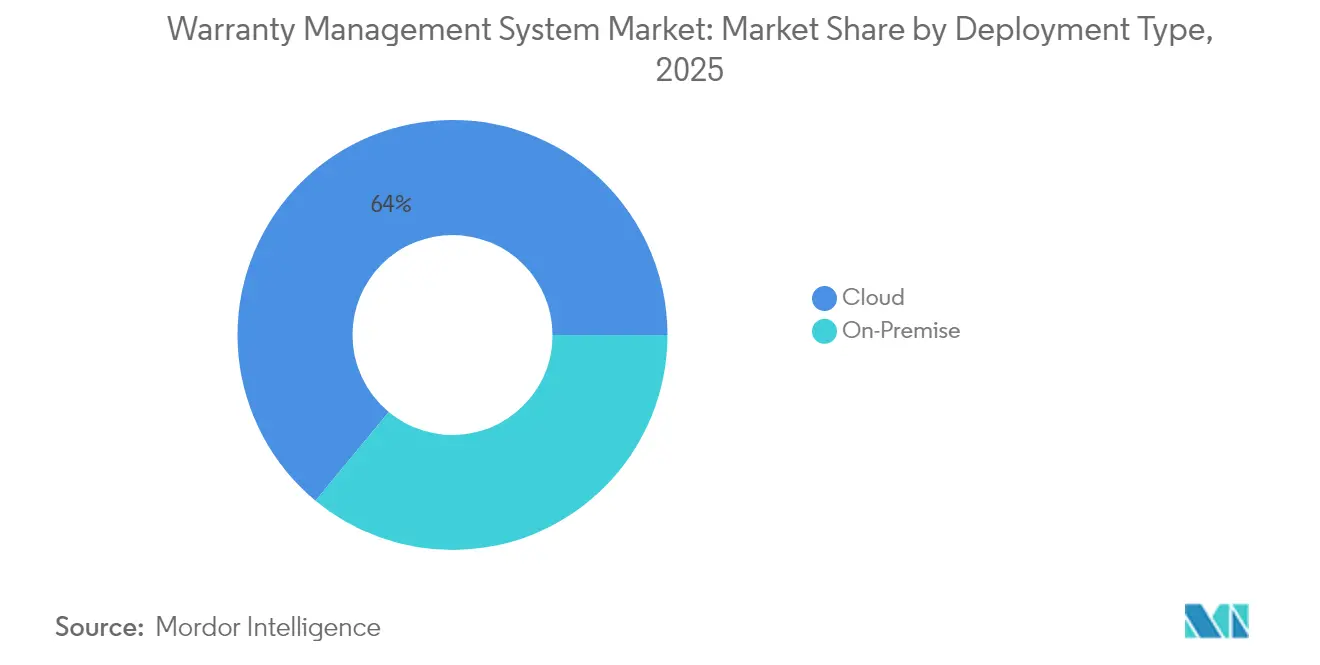

- 展開タイプ別では、クラウドソリューションが2025年の保証管理システム市場シェアの64.00%を占めてリードしており、マネージドサービスコンポーネントは2031年にかけて15.95%のCAGRで拡大する見込みです。

- ソフトウェアタイプ別では、クレーム管理プラットフォームが2025年の保証管理システム市場規模の37.75%を占め、保証インテリジェンスおよびアナリティクスは15.05%のCAGRで進展しています。

- コンポーネント別では、ソリューションが2025年の保証管理システム市場規模の68.85%を占め、マネージドサービスは15.95%のCAGRで最も成長の速いセグメントを代表しています。

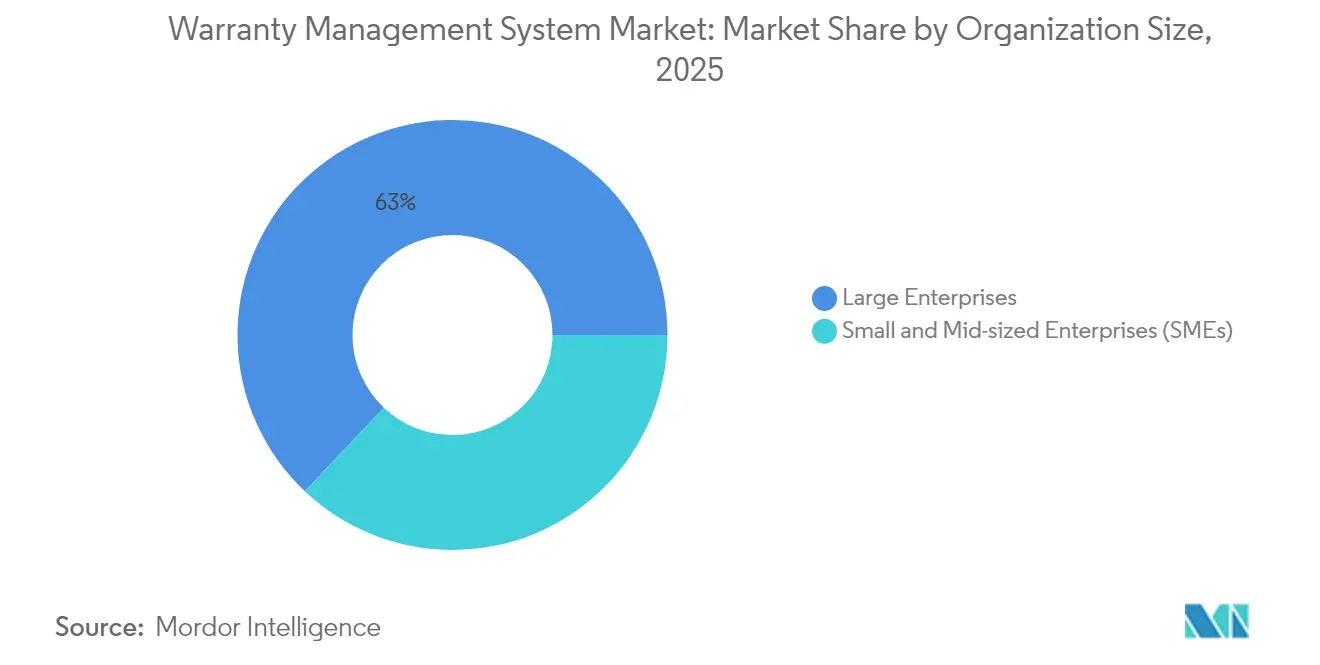

- 組織規模別では、大企業が2025年の保証管理システム市場シェアの62.95%を支配しており、中小企業は14.45%のCAGRで最も急速な普及を記録しています。

- エンドユーザー産業別では、自動車および輸送が2025年の保証管理システム市場規模の31.75%を獲得し、医療機器は15.62%のCAGRで上昇すると予測されています。

- 地理別では、北米が2025年の収益の34.45%を維持しており、アジア太平洋地域は2031年にかけて14.08%で最も高い地域別CAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の保証管理システム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファーストの保証クレームプラットフォーム | +2.1% | 北米、欧州連合 | 中期(2〜4年) |

| AI対応の予測保証アナリティクス | +2.8% | アジア太平洋製造拠点 | 短期(2年以内) |

| クラウド/サービスとしてのソフトウェア展開へのシフト | +2.3% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| ライト・トゥ・リペア透明性の高まり | +1.9% | 北米、欧州連合 | 長期(4年以上) |

| ブロックチェーン記録の採用 | +1.2% | 航空宇宙・自動車(世界) | 長期(4年以上) |

| 金融を通じた保証データの収益化 | +1.4% | 北米、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの保証クレームプラットフォームがOEM・ディーラー間の協業を加速する

自動車メーカーおよび白物家電メーカーは、ディーラーがほぼリアルタイムで保証請求を申請・検証・追跡できるポータルベースのクレームワークフローを展開しています。平均承認時間は2023年の7日から現在は24時間未満に短縮され、ディーラーのレンタカー補償において具体的なコスト削減を実現しています。これらのポータルは修理手順ライブラリおよび労働時間ガイドを統合し、紛争を減らし初回修理成功率を向上させています。サプライヤーも早期の故障トレンドへの可視性を獲得し、より迅速な封じ込め措置を可能にしています。これらの機能が総合的に、メーカーにフィールド品質のより明確な把握をもたらし、顧客満足度スコアを向上させ、ブランドレベルのネットプロモータースコア目標を支援しています。[1]Warranty Week、「米国の医療・科学機器の保証」、warrantyweek.com

AI対応の予測保証アナリティクスがクレーム1件当たりコストを大幅削減

機械学習モデルは、構造化センサーデータおよび非構造化修理メモを取り込み、故障シグネチャが広まる前に微細な兆候を捉えます。大手OEMは、従来の実践より最大6ヶ月早くフィールドサービスブレティンを発行することで、保証引当金を5〜10%削減したと報告しています。自然言語処理は繰り返される顧客の苦情をハイライトし、エンジニアリングチームがコンポーネントを再設計しサプライヤー条件を再交渉するのを支援しています。不正検知モジュールはクレームパターンをクロスチェックし、単一ディーラーからの繰り返し品番などの異常にフラグを立てます。保証引当マトリクスにアナリティクスを組み込んだ組織は、平均故障間隔指標を向上させながら引当金を最大25%削減しています。

第2階層メーカーにおけるクラウド/サービスとしてのソフトウェア展開へのシフト

クラウドサブスクリプションモデルは従来の資本障壁を取り除き、実装期間を12ヶ月から90日未満に短縮します。第2階層の自動車スタンピング工場や民生電子機器の組立業者は、社内データセンターを運営することなく、エンタープライズグレードのルールエンジンにアクセスできるようになりました。リアルタイムAPIがサプライヤー、ディーラー、物流パートナーを接続し、サイロ化されたワークフローを解消してサプライチェーンの透明性を高めています。パブリッククラウドのインスタンスが主流である一方、個人識別情報を国境内に保持しなければならない規制が厳しい業種ではハイブリッドアーキテクチャが支持を集めています。ベンダーはISO 27001認証、保存時暗号化、ゼロトラストアクセスフレームワークでセキュリティ上の懸念に対応しています。[2]XB Software。「クラウドテクノロジーが2022年に製造会社にもたらすメリット」。xbsoftware.com

ライト・トゥ・リペア透明性に関する規制上の焦点の高まり

欧州連合の指令2024/1799は、製品が元の保証期間内に修理された場合、メーカーに保証を1年延長することを義務付け、バックエンドシステムに複数のカバレッジウィンドウの追跡を強制しています。ニューヨーク州、カリフォルニア州、オレゴン州、コロラド州における並行法令は、OEMに対して独立修理業者への診断ソフトウェアおよび部品の提供を要求しています。コンプライアンスは、保証データフィールド、クレーム裁定ロジック、ディーラー補償テーブルを再編しています。早期採用者は、延長修理プログラムを販売し、認定部品カタログを第三者修理業者に販売することでメリットを享受しています。後れをとった企業は、透明性が消費者の明示的な購買基準となる中で、罰金と評判上の損害に直面しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コストプロバイダーとの価格競争 | -1.8% | アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| クラウド環境におけるデータセキュリティおよび知的財産保護に関する懸念 | -1.5% | 世界中の規制産業 | 中期(2〜4年) |

| 保証アナリティクスに精通したドメインデータサイエンティストの不足 | -1.2% | 新興市場 | 長期(4年以上) |

| 断片化したレガシーITランドスケープ | -1.7% | 合併・買収の歴史を持つ成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド環境におけるデータセキュリティおよび知的財産保護に関する懸念

機密製品障害データは独自のインサイトを含んでおり、最高情報責任者はそのような情報をマルチテナントクラウドに移行することをためらっています。最近の情報漏洩開示により、サイバー保険料が二桁台で上昇し、コスト圧力が増加しています。航空宇宙および医療機器のOEMはまた、輸出管理および患者プライバシー法令を遵守する必要があり、国内ホスティングと暗号化キーの分離が必要です。保証ベンダーはデータ居住オプションと細かいロールベースアクセスを提供することで対応しています。それにもかかわらず、法務および監査チームが調達サイクルを長引かせることが多く、保証管理システム市場の近期インストールベースの拡大を抑制しています。[3]American Machinist、「メーカーがデータを効果的かつ安全に管理する方法」、americanmachinist.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウド展開は2025年の保証管理システム市場シェアの64.00%を獲得し、セグメントは2031年にかけて13.85%のCAGRで推移する見込みです。クラウドソリューションの保証管理システム市場規模は、サービスとしてのソフトウェアプラットフォームが迅速なオンボーディングと出荷量に予算を合わせる運営費用プライシングを組み合わせることで急激に上昇すると予測されています。第2階層メーカーおよびグリーンフィールド工場はパブリッククラウドオプションを好む一方、規制が厳しいセクターはデータ主権規則を満たすためにプライベートまたはハイブリッドインスタンスを展開しています。

クラウドサービスを採用するメーカーは、統合アナリティクス、自動化されたディーラーポータル、および季節的なクレームスパイクに対応するエラスティックコンピュートを獲得しています。早期採用者はクレーム処理生産性が20%を超える向上を報告しています。一方、オンプレミスシステムは外部接続を制限する防衛および医療環境で存続していますが、これらの組織でさえ非個人識別情報データシナリオ向けにクラウドバーストをパイロット実施しています。ベンダーは現在、Kubernetes上に展開可能なコンテナ化された保証モジュールを提供しており、大規模な一括移行なしに段階的な移行を容易にしています。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

ソフトウェアタイプ別:インテリジェンスプラットフォームが勢いを増す

クレーム管理スイートは2025年の保証管理システム市場規模の37.75%を占め、コアとなる受付、裁定、決済ワークフローを支えています。しかし、保証インテリジェンスおよびアナリティクスエンジンは、メーカーがフィールド障害を先取りするために予測モデルを活用することで、15.05%のCAGRで最も高い成長を示しています。レポーティングダッシュボードは生のクレームフィードをコンポーネントレベルのパレート図に変換し、エンジニアリング変更通知を推進しています。

アナリティクスファーストプラットフォームはまた、統計的厳密さで過失帰属を定量化することにより、サプライヤー回収交渉を強化しています。その結果、OEMはより高い払い戻し率を獲得し、粗利益率を直接向上させています。同時に、サービス契約管理モジュールは延長保証販売と組み込み金融オファーを組み合わせ、新たな収益源を開拓しています。インテリジェンス、契約、部品回収機能の融合により、統合プラットフォームはエンタープライズデジタルスレッドイニシアチブにおける基盤的な柱として位置づけられています。

コンポーネント別:サービス変革が加速

ソリューションライセンスは2025年の収益の68.85%を占め、保証機能をより広範なERPスイートに組み込んでいるSAP、Oracle、IBMなどの確立されたベンダーが主導しています。それにもかかわらず、マネージドサービスは15.95%のCAGRで拡大しており、ソフトウェアの所有からアウトカムベースのパートナーシップへのシフトを示しています。アウトソーシングプロバイダーはエンドツーエンドのクレーム処理、部品裁定、サプライヤーチャージバック交渉を引き受け、運営上の節約を反映したクレーム単位の手数料を請求しています。

プロフェッショナルサービスの取り組みは、特にシステム引き渡し前のデータクレンジングおよび統合プロジェクトにおいて依然として重要です。ITマンパワーを欠く中堅企業は、クレームサイクル期間を上限とする保証されたサービスレベル合意を伴う完全マネージドサービスに引き寄せられています。ベンダーはクレームタイプを自動分類し決済金額を提案するAIボットをレイヤー化することで価値を強化し、手動タッチポイントをさらに削減しています。

組織規模別:中小企業の採用が加速

大企業は2025年の保証管理システム市場シェアの62.95%を支配し、グローバルプラットフォームを活用して複数のブランドにわたって保証ポリシーを同期しています。しかし、中小企業が生み出す保証管理システム市場規模は、出荷量に応じてスケールするサブスクリプション価格のサービスとしてのソフトウェアモジュールにより、14.45%のCAGRでより速く拡大しています。

中小企業は、返品資材承認ルールを標準化し、ディーラー払い戻しを自動化することで管理上のオーバーヘッドを削減したと報告しています。また、内部構築ではコスト面で困難なペイアズユーゴー型アナリティクスの恩恵も受けています。ベンダーはこのコホートを、4週間以内に稼働するテンプレート化されたベストプラクティスワークフローと迅速なオンボーディングパックで取り込み、多くの場合地域チャネルパートナーを通じてバンドルしています。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

エンドユーザー産業別:医療機器が最も高い成長

自動車および輸送は2025年の収益の31.75%を生み出し、複雑なマルチ階層サプライチェーンと厳格なリコール責任を反映しています。延長パワートレイン保証および電動化プログラムが需要を堅調に保っています。しかし、規制当局が市販後サーベイランス要件を強化する中で、医療機器は15.62%のCAGRで最も速いトラジェクトリを示しています。病院はデバイスの稼働時間保証を義務付けており、サービスレベルコンプライアンスにリアルタイムの保証ダッシュボードが不可欠となっています。

産業機器と民生用耐久財はそれぞれ安定したシェアを維持しており、コネクテッド製品テレマティクスがフィールド障害を削減するプロアクティブなメンテナンススケジュールに供給しています。建設機器メーカーは保証アナリティクスを活用して重機コンポーネントの設計を改良しており、航空宇宙OEMはブロックチェーン検証済み部品履歴をパイロット実施して偽造品の設置を抑止しています。縦断的なユースケースの広さは、保証コンピテンシーが現在製造全体で戦略的差別化要因として機能していることを確認しています。

地理分析

北米は2025年の収益の34.45%を維持しており、成熟した自動車エコシステム、深いエンタープライズソフトウェア普及率、およびAI主導の保証ポータルの早期採用に支えられています。複数の米国の州が、OEMにリテール労働レートでの払い戻しを義務付ける法律を制定し、ディーラー固有の時間ガイドを即座に計算できるプラットフォームアップグレードを強制しています。OracleやIBMを含む当該地域に本社を置くベンダーは、インストール済みERPベースに保証アナリティクスをクロスセルし、既存顧客優位性を強化しています。

アジア太平洋地域は14.08%のCAGRで最も成長の速い地域を代表しており、中国およびインドのメーカーがデジタル保証モジュールをグリーンフィールドスマートファクトリーの設計に直接組み込んでいます。地域政府は税額控除やサイバーセキュリティフレームワークを通じてクラウド採用を奨励し、サービスとしてのソフトウェア展開を加速しています。地元の組立業者はモバイルファーストのディーラーアプリを活用して分散した農村市場にサービスを提供しており、輸出指向の工場は外国のコンプライアンス監査を満たすためにグローバル保証コードを採用しています。

欧州は指令2024/1799に支えられた堅調な成長を維持しており、OEMに延長修理適格性の追跡と販売時点での修理可能性スコアの開示を義務付けています。西欧の白物家電ブランドは、認定リファービッシュセンターを一覧表示する循環経済ポータルと保証クレームを統合しています。一方、中欧の自動車クラスターは、電気自動車の熱管理システムが新たな故障モードをもたらす中で予測分析に投資しています。総合的に、これらのダイナミクスは大陸全体で安定した需要を強化しています。

競合状況

競争は中程度で、エンタープライズスイートベンダー、専業特化型スペシャリスト、および新興テクノロジーディスラプターがシェアをめぐって争っています。Oracle、SAP、IBMは保証モジュールを統合サプライチェーンクラウドに組み込み、単一ベンダーのフットプリントを求めるグローバルコングロマリットに訴求しています。Tavant、Syncron、PTCは迅速なAIイノベーションを通じて差別化し、事前学習済み障害予測モデルと直感的なディーラーユーザーエクスペリエンスレイヤーを提供しています。

戦略的なポジショニングはますますセクターフォーカスに依存するようになっています。Syncronは重機を重点とし、Tavantは自動車をターゲットとし、PTCはThingWorx IoTデータを活用してクレームコンテキストを豊かにしています。各社は技術とマネージド裁定を組み合わせた「サービスとしての保証」バンドルを導入し、エンゲージメントモデルを永続ライセンスからパフォーマンス連動型契約にシフトさせています。

保証管理システム産業リーダー

Oracle Corporation

Wipro Limited

Pegasystems Inc.

IBM Corporation

Tavant Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IFSは、2025年のガートナー エンタープライズ資産管理部門における顧客の声で唯一の「顧客が選ぶ製品」に選ばれ、保証が重視される資産セクターにおける信頼性を高めました。

- 2024年10月:Integrity WarrantyはPCMIと提携し、保証クレームを合理化してディーラーカバレッジを拡大しました。

- 2024年10月:Oracleはクラウドサービス収益で21%の成長を記録し、AI対応の保証アナリティクスへの投資を強化しました。

- 2024年9月:ニューヨーク州は、自動車メーカーにリテールガイドレートで保証労働を払い戻すことを義務付ける法律を制定し、即座のプラットフォーム再調整を引き起こしました。

世界の保証管理システム市場レポートの範囲

保証管理ソリューションは主に、保証および保証後サポートの管理を含みます。一般的に、ソリューションには保証登録、クレーム申請、処理と決済、不正検知、サプライヤー回収、返品管理、延長保証マーケティング、交換部品物流、および在庫管理が含まれます。

保証管理システムは、展開タイプ(オンプレミスおよびクラウド)、ソフトウェアタイプ(保証インテリジェンス、クレーム管理、サービス契約、および管理機能管理)、コンポーネント(ソリューションおよびサービス)、エンドユーザー産業(産業機器、自動車および輸送、民生用耐久財、建設・建築資材、医療機器、ならびに航空宇宙・防衛)、および地理(北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル十億)で提供されます。

| オンプレミス |

| クラウド(パブリック、プライベート、ハイブリッド) |

| 保証インテリジェンスおよびアナリティクス |

| クレーム管理 |

| サービス契約管理 |

| 部品返品およびサプライヤー回収 |

| ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業 |

| 自動車および輸送 |

| 産業機器および重機 |

| 民生用耐久財および家電 |

| 建設・建築資材 |

| 医療機器 |

| 航空宇宙・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 展開タイプ別 | オンプレミス | ||

| クラウド(パブリック、プライベート、ハイブリッド) | |||

| ソフトウェアタイプ別 | 保証インテリジェンスおよびアナリティクス | ||

| クレーム管理 | |||

| サービス契約管理 | |||

| 部品返品およびサプライヤー回収 | |||

| コンポーネント別 | ソリューション | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 自動車および輸送 | ||

| 産業機器および重機 | |||

| 民生用耐久財および家電 | |||

| 建設・建築資材 | |||

| 医療機器 | |||

| 航空宇宙・防衛 | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

世界の保証管理システム市場の現在の規模はどれくらいですか?

市場は2026年に63億6,000万米ドルと評価されています。

保証管理システム市場はどのくらいの速さで成長すると予想されますか?

2031年までに120億7,000万米ドルに達し、13.65%のCAGRで拡大する見込みです。

現在最大のシェアを持つ展開モデルはどれですか?

クラウド展開が2025年の収益の64.00%をリードしています。

保証プラットフォームの採用において最も速く成長している産業バーティカルはどれですか?

医療機器が最も高い成長を示しており、2031年にかけて15.62%のCAGRで進展しています。

最終更新日: