ITサービスマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

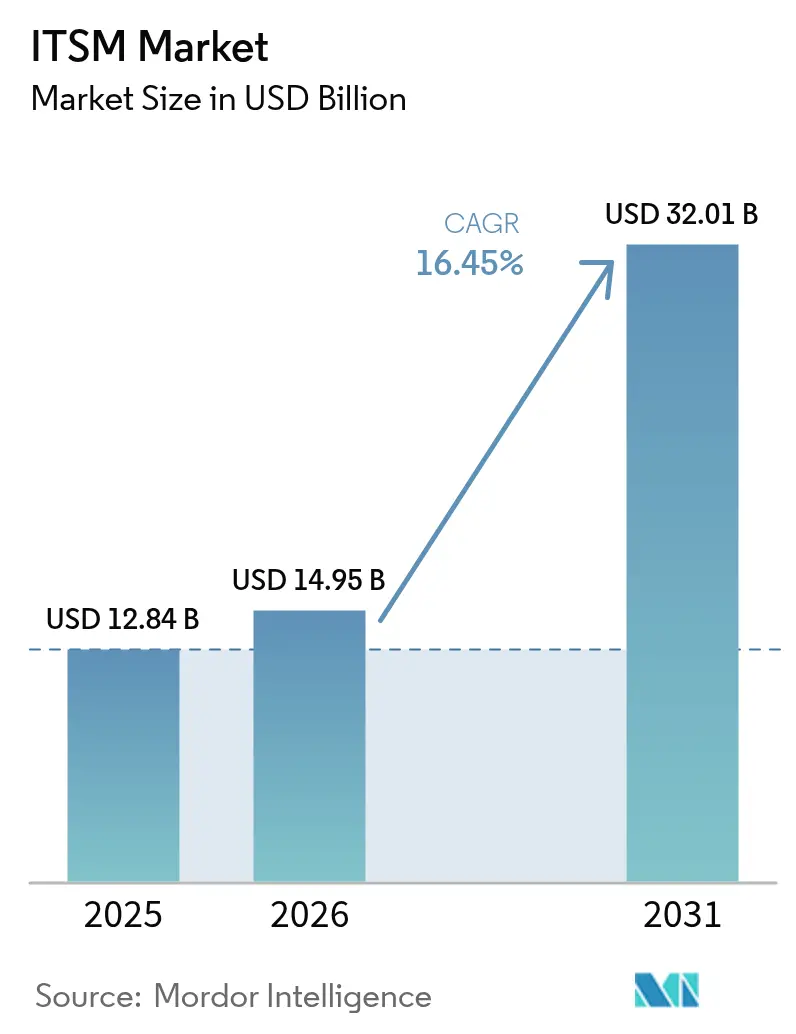

| 市場規模 (2026) | 14.95 十億米ドル |

| 市場規模 (2031) | 32.01 十億米ドル |

| 成長率 (2026 - 2031) | 16.45% CAGR |

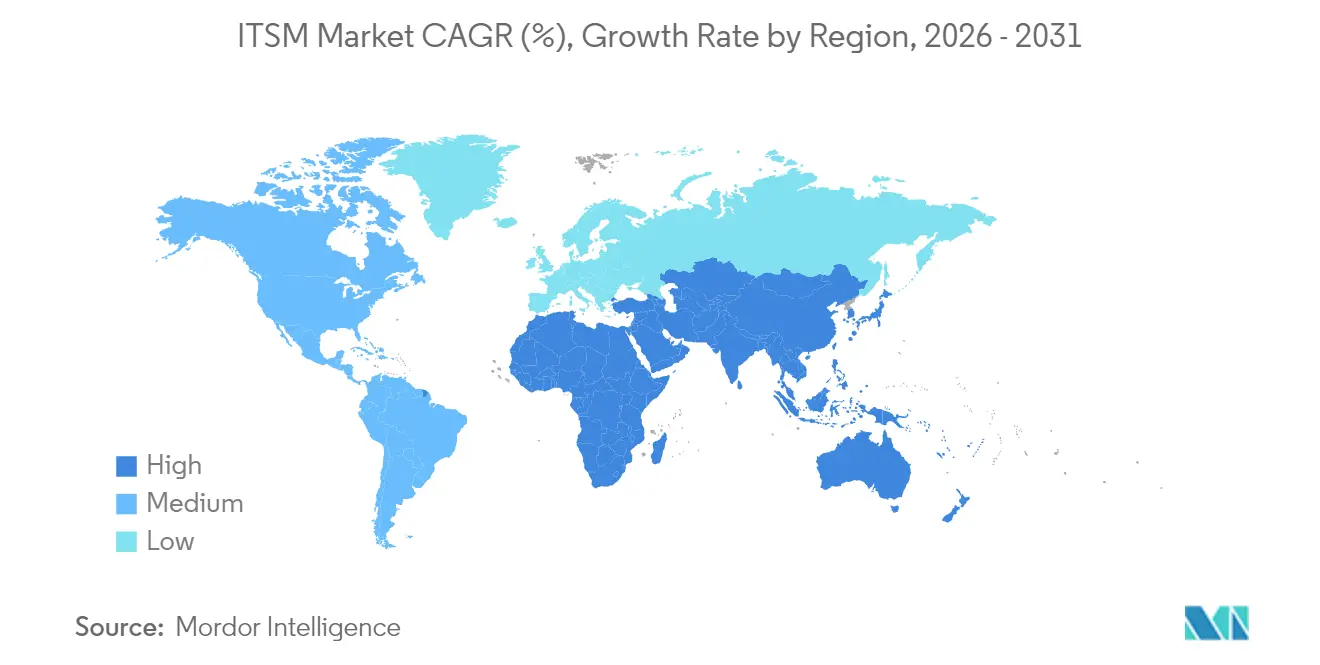

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

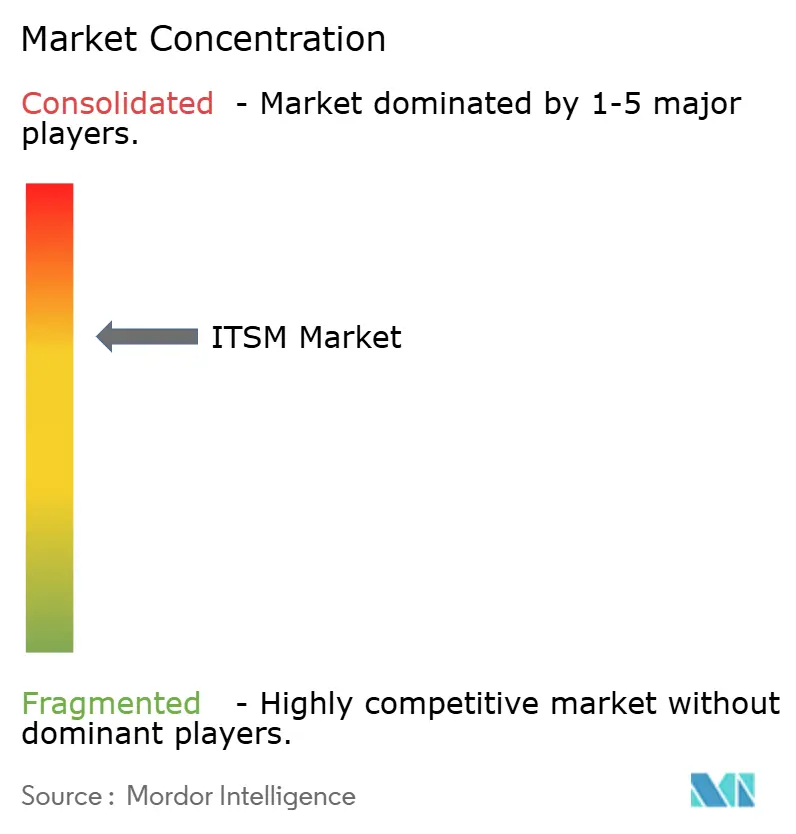

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITサービスマネジメント市場分析

2026年のITサービスマネジメント市場規模は149億5,000万米ドルと推定され、2025年の128億4,000万米ドルから成長し、2031年には320億1,000万米ドルに達する見込みで、2026年から2031年にかけて16.45%のCAGRで成長します。この加速は三つの力によるものです。すなわち、AIを活用した自動化の急速な企業導入、クラウドネイティブアーキテクチャへの移行、そしてハイブリッドおよびマルチクラウド環境全体にわたる統合管理の必要性です。企業はまた、スキル不足を補うためにローコードオーケストレーションを採用しており、FinOpsおよびGreenOpsレポーティングがサステナビリティとコスト管理の指標をITワークフローに直接組み込んでいます。エッジコンピューティングと5Gのオンボーディングは、分散デバイスがリアルタイムサポートを必要とするため、ITサービスマネジメント市場の範囲をさらに拡大しています。

レポートの主要なポイント

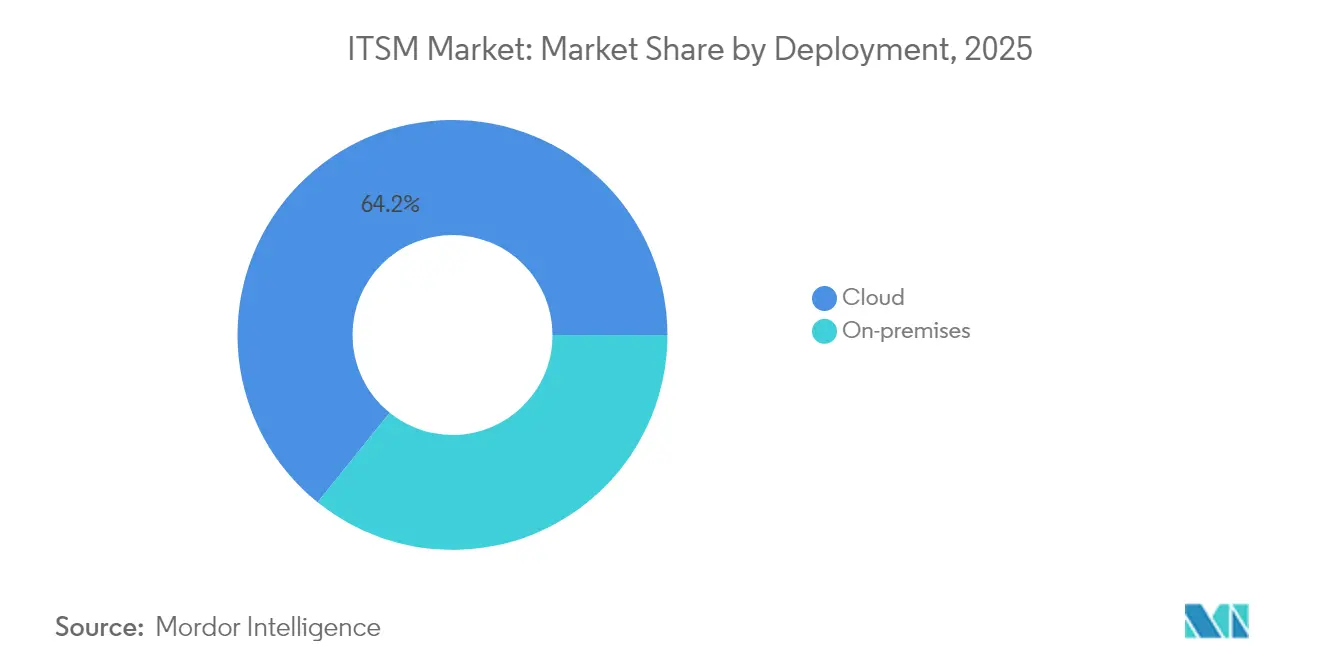

- 展開形態別では、クラウドモデルが2025年のITサービスマネジメント市場シェアの64.20%をリードし、一方でオンプレミスソリューションは規制の厳しいセクターで安定した需要を記録しています。

- アプリケーション別では、サービスデスクおよびインシデント管理が2025年に34.90%の収益シェアを保持しており、構成およびアセット管理は2031年までに17.35%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のITサービスマネジメント市場規模の26.85%のシェアを獲得し、ITおよび通信は2031年まで18.05%のCAGRで拡大しています。

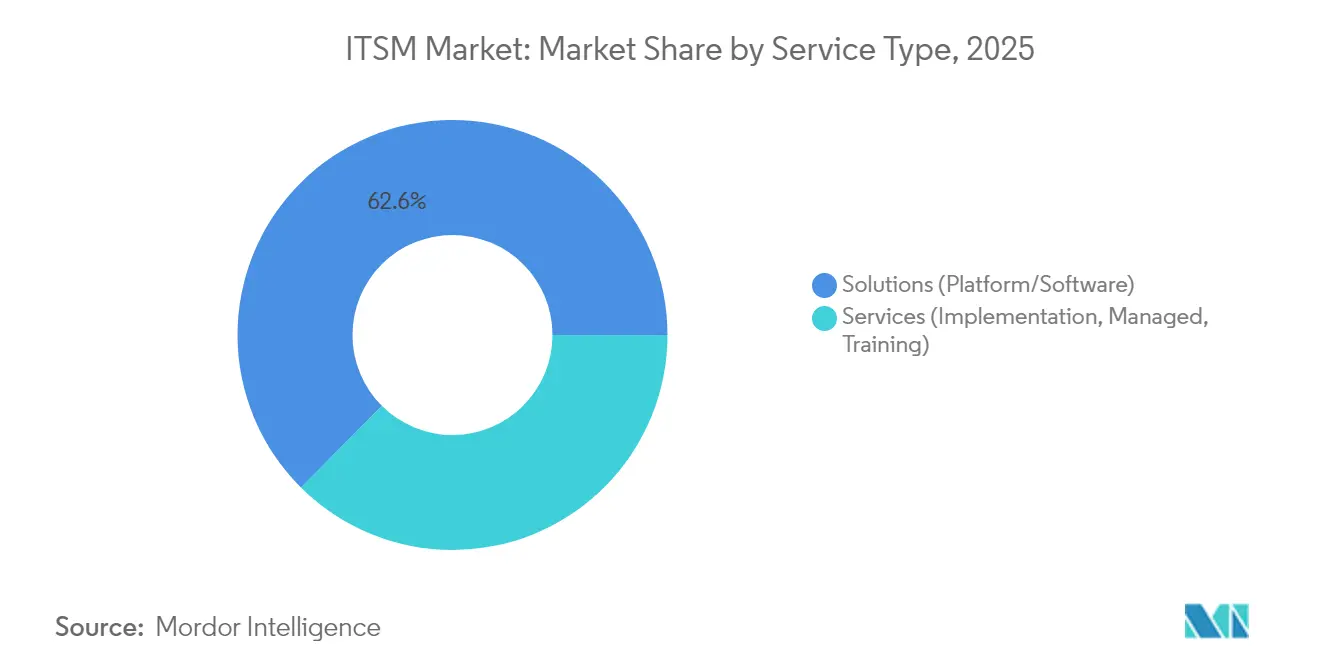

- サービスタイプ別では、ソリューションプラットフォームが2025年に62.55%のシェアを占め、サービスセグメントは企業が導入およびマネージドサポートをアウトソーシングするにつれて17.1%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の市場の36.80%を占め、アジア太平洋地域が最も成長の速い地域であり、2031年までに16.55%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルITサービスマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブITサービスマネジメントプラットフォームへの移行 | +4.2% | 北米およびアジア太平洋地域で最も強い採用を示すグローバル | 中期 (2〜4年) |

| AIを活用したサービス自動化とAIOps統合 | +3.8% | 北米および欧州が主導するグローバル | 短期 (2年以内) |

| ハイブリッド・マルチクラウド環境の統合管理 | +2.9% | 特に北米および欧州のグローバル | 中期 (2〜4年) |

| 市民ITサービスマネジメントを可能にするローコード・ノーコードオーケストレーション | +2.1% | 先進市場での早期採用を伴うグローバル | 長期 (4年以上) |

| ITサービスマネジメントに組み込まれたFinOpsおよびGreenOpsレポーティング | 1.8% | 欧州および北米が主導し、アジア太平洋地域へ拡大 | 長期 (4年以上) |

| ITサービスマネジメントへのエッジコンピューティングおよび5G運用のオンボーディング | 1.5% | アジア太平洋地域が中核で、北米および欧州へ波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブITサービスマネジメントプラットフォームへの移行

クラウドネイティブの採用により、レガシーシステムに関連する年間4万米ドルの保守負担が解消され、イノベーションのための予算が確保されます。[1]ServiceNow、「AWSとの戦略的協力協定」、servicenow.comハイパースケーラーとの戦略的提携により、AI機能のための弾力的なコンピューティングが可能となり、2025年第1四半期のサブスクリプション成長率が前年比19%増加しました。移行した製造業者はサポート時間を30分から6分に短縮し、生産性向上を示しています。早期採用者はコストとスピードの優位性を獲得し、クラウドネイティブ機能がITサービスマネジメント市場全体でベースライン要件となっています。

AIを活用したサービス自動化とAIOps統合

ServiceNowは2025年にAI案件の四半期比150%成長を記録し、AI顧客数が1,000社を超えました。AIOpsは平均解決時間を最大60%短縮し、チケットのバックログを削減します。IBMの生成AI収益は2025年に60億米ドルに達し、自律的な運用に対する企業の需要を裏付けています。[2]IBM Newsroom、「IBMが2025年第1四半期の業績を発表」、ibm.com 会話型インターフェースを組み込むベンダーはアクセスをさらに民主化し、購買者の期待を変え、競争上の差別化を鮮明にしています。

ハイブリッド・マルチクラウド環境の統合管理

企業の85%がマルチクラウド戦略を追求していますが、管理努力を調整しているのは60%未満です。ServiceNowとOracleまたはAWSとのパートナーシップは、コストとガバナンスを合理化するリアルタイムデータファブリックを提供し、統合プラットフォームへの安定した需要を支えています。IBMのハイブリッドクラウドソフトウェア収益は2025年第1四半期に12%増加し、商業的な牽引力を確認しています。

市民ITサービスマネジメントを可能にするローコード・ノーコードオーケストレーション

ServiceNowのCreator Nowは2025年までに10億米ドルの収益を突破し、非開発者がワークフローを構築できるツールの魅力を示しています。ローコード機能は展開を加速しながら開発者不足を緩和しますが、企業はセキュリティリスクを抑制するためにガバナンスを徹底する必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー移行の複雑さと高い切り替えコスト | -2.8% | 特に既存の大企業において深刻なグローバル | 中期 (2〜4年) |

| ITサービスマネジメントおよびIT運用管理の熟練専門家の不足 | -2.1% | 北米および欧州で最も深刻なグローバル | 短期 (2年以内) |

| 新興のAIガバナンスおよびデータ居住地規制 | -1.6% | 欧州が主導し、グローバルに拡大 | 長期 (4年以上) |

| ツールの乱立を引き起こす可観測性データコストの上昇 | -1.4% | データ集約型産業に集中するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー移行の複雑さと高い切り替えコスト

企業はレガシーシステム1件あたり年間4万米ドルを費やし、保守作業に週17時間を失っています。[3]ServiceNow、「レガシーITのコスト」、servicenow.comセキュリティの脆弱性がリスクを高める一方、データを保護する段階的な移行は移行後に最大277%のROIをもたらします。この費用は参入障壁を形成し、既存ベンダーの地位を維持しますが、近代化した組織は大幅な効率向上を享受します。

ITサービスマネジメントおよびIT運用管理の熟練専門家の不足

人材不足はプロジェクトを最大10ヶ月遅延させ、2026年までに5兆5,000億米ドルの経済的損失をもたらす可能性があります。AIOpsはルーティン作業を自動化することで人員不足を緩和し、体験型学習プログラムが内部能力を拡大します。直感的なUIとAIを組み合わせたベンダーは、人材制約に直面する顧客に訴求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウド展開は2025年のITサービスマネジメント市場の64.20%を占め、2031年までに17.95%のCAGRで成長する見込みです。組織はAI機能へのアクセスとグローバル運用の管理を資本支出なしに行うためにクラウドを選択します。オンプレミスは防衛などのデータ主権環境において引き続き不可欠です。MicrosoftがServiceNowの内部インスタンスをAzureに移行した実例は、イノベーションのスケーリングにおけるクラウドの役割を示しています。

クラウドはまた、事前構築された統合を提供するためマルチクラウドの現実にも適合します。ServiceNowとAWSの戦略的協力は多様な産業にわたるAI搭載アプリケーションをカバーし、その勢いを示しています。その結果、クラウドは現代のITサービスマネジメント市場の機能への標準的な経路となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:サービスデスクの進化が成長を牽引

サービスデスクおよびインシデント管理はITサポートへの基盤的な入口として2025年に34.90%のシェアを維持しました。アセット探索ニーズに後押しされた構成およびアセット管理は17.35%のCAGRで拡大します。探索、依存関係マッピング、インシデントワークフローを統合する統合プラットフォームアプローチが予算の優先順位を変えています。構成およびアセット管理のITサービスマネジメント市場規模は2025年から2030年の間に倍増すると予測されています。

AIはすべてのアプリケーションをさらに高度化します。ServiceNowのAIエージェントオーケストレーターは、チケット解決において複数の自律エージェントが協力して手作業を削減することを実証しています。変更・リリース管理、ネットワーク管理、データベース管理のセグメントは、DevOpsとハイブリッドアーキテクチャが統合された可視性を求めるため着実に成長しています。

エンドユーザー産業別:金融サービスがデジタルトランスフォーメーションをリード

BFSI部門は2025年に26.85%の収益を保持しました。世界上位24行のすべてがコンプライアンスおよびリスク監視ワークフローにServiceNowを活用しています。ITおよび通信は5Gの展開とエッジサイトの保守が予測的サービスマネジメントを必要とするため、18.05%のCAGRで上昇します。ネットワーク運用とITサービスマネジメントのこの交差点が需要の範囲を広げています。製造業の採用はインダストリー4.0を通じて勢いを増しており、ドイツの工場ではITサービスマネジメントの近代化後にチケットルーティング速度が80%改善されました。

ヘルスケア、政府、小売、旅行、公益事業は顧客体験と運用レジリエンスの需要を融合させるにつれて関心を高めています。それぞれが統合ガバナンスとAIを活用したインサイトを求め、より広いITサービスマネジメント市場での拡大を強化しています。

企業規模別:大企業がイノベーションを牽引

大企業は支出を支配しており、ServiceNowの年間契約額が100万米ドルを超える顧客が2,109社であることがその証左です。これらの企業はグローバルな標準化と複雑なマルチドメインワークフローを必要とします。しかし、中小企業はサブスクリプション価格とローコードツールが参入障壁を下げるため、最も成長の速いコホートを代表しています。AIは診断とセルフサービスを民主化し、少人数のチームが高度な環境を管理できるようにします。ベンダーはビジネスの成熟度に合わせてスケールするモジュール型パッケージングで差別化を図っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:ソリューションプラットフォームが優位性を維持

ソリューションプラットフォームは2025年に62.55%の収益を獲得しました。その統合アーキテクチャは統合の複雑さを軽減し、部門横断的なワークフローを解放します。2031年までに17.1%のCAGRで成長するサービス収益は、コンサルティング、移行、マネージド運用への需要の高まりを反映しています。SoftwareOneなどのパートナーはプラットフォーム展開にライセンスとコスト最適化の専門知識を重ね、エコシステムの協力が価値実現を加速する方法を強調しています。

地域分析

北米は2025年収益の36.80%でリーダーシップを維持し、企業および公共部門に根付いたインストールベースを持っています。最近の連邦政府契約はそれぞれ100万米ドルを超え、継続的なプラットフォームアップグレードを裏付けています。地域の焦点は初回展開から高度なAIとクロスドメインの可観測性へとシフトしています。

アジア太平洋地域は最も成長の速い地域です。企業がアジャイルを維持するためにITサービスマネジメントをアウトソーシングするにつれて、マネージドサービスの需要は2025年に32%急増しました。中国の製造業者と銀行は大規模にデジタル化を進め、日本の三菱UFJ銀行は2025年のServiceNow導入により年間2,200時間の節約を記録しました。インドの国内需要はグローバルアウトソーシングのリーダーシップとともに強化されています。

欧州、南米、中東、アフリカは多様な機会を示しています。欧州企業は厳格なデータ保護法と今後のAIガバナンスフレームワークを尊重するITサービスマネジメントソリューションを必要としています。サステナビリティレポーティングはFinOpsおよびGreenOpsモジュールの見通しを明るくしています。ラテンアメリカの採用はクラウドの普及を通じて加速し、GCC諸国はスマートシティ構想のためにITサービスマネジメントに投資しています。アフリカの通信および政府セグメントは、手頃な価格のクラウドベースプラットフォームにとって初期段階ながら有望な舞台を形成しています。

競合環境

ITサービスマネジメント市場は、機敏な挑戦者によってバランスが取られた集中したリーダーシップを特徴としています。ServiceNow、IBM、BMC Softwareはプラットフォームモジュール全体にAIを統合することでこの分野を牽引しています。ServiceNowによるMoveworksの28億5,000万米ドルの買収は、エージェンティックAIをポートフォリオに追加し、500人の専門家を人材プールに加えます。IBMによるHashiCorpの64億米ドルの買収はハイブリッドクラウドオーケストレーションを強化し、Red Hatを補完します。BMCのBMCとBMC Helixへの分割は、各事業体がより鮮明な焦点と製品速度を持つよう位置付けています。

AtlassianやFreshworksなどのミッドマーケットの破壊者は使いやすさと価格で競争しています。Freshworksによる2億3,000万米ドルのDevice42の買収は、アセット探索とITサービスマネジメントを組み合わせてSMEの課題に対処します。パートナーシップも同様に戦略的です。ServiceNowはMicrosoftと提携してNow AssistをMicrosoft 365 Copilotに統合し、SoftwareOneとはワークフロー自動化と支出最適化コンサルタンシーを統合しました。

AI機能が主要な差別化要因です。ベンダーは手動トリアージを削減し、予測インサイトを促進し、自然言語セルフサービスを強化する大規模言語モデルに多額の投資を行っています。ローコードエコシステムは迅速なカスタマイズを可能にすることで顧客をさらに囲い込みます。顧客の期待が進化するにつれて、プラットフォームの堅牢性、セキュリティ認証、エコシステムの深さがベンダー評価において純粋な機能チェックリストを凌駕しています。

ITサービスマネジメント業界のリーダー

IBM Corporation

ASG Technologies Group Inc.(Rocket Software)

Atlassian Corporation PLC

Micro Focus International PLC(Open Text Corporation)

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ServiceNowはエージェンティックAIとエンタープライズ検索機能を強化するため、Moveworksを28億5,000万米ドルで買収することに合意しました。

- 2025年2月:ServiceNowはGoogle Cloudとのパートナーシップを拡大し、NowプラットフォームをGoogle Cloud Marketplaceに提供し、BigQuery統合を開始しました。

- 2025年2月:BMC Softwareはメインフレーム最適化とデジタルサービスマネジメントへの焦点を鮮明にするため、BMCとBMC Helixの2つの独立した企業を設立しました。

- 2025年1月:ServiceNowとMicrosoftは、フロントオフィスワークフローを合理化するためにNow AssistをMicrosoft 365 Copilotに統合することで提携を深めました。

グローバルITサービスマネジメント市場レポートの範囲

情報技術サービスマネジメント(ITSM)は、企業にITサービスを提供するために設計された実践です。これらのツールは、ITプロセスとサービスをビジネス目標に合わせることで組織の成長を支援します。レポートの範囲は、展開形態、アプリケーション、エンドユーザー産業、および地域別のセグメント化による市場規模と予測を包含しています。市場規模は、サブスクリプション、ライセンス、および関連サービスを通じたベンダーの累積収益に基づいています。本調査は主要な市場パラメータ、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、エコシステムに対するCOVID-19パンデミックの全体的な影響を分析しています。

情報技術サービスマネジメント市場は、展開形態(クラウドおよびオンプレミス)、アプリケーション(構成管理、パフォーマンス管理、ネットワーク管理、データベース管理システム、その他のアプリケーション)、エンドユーザー産業(BFSI、製造業、政府および教育、ITおよび通信、小売、旅行およびホスピタリティ、ヘルスケア、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| サービスデスクおよびインシデント管理 |

| 構成およびアセット管理 |

| 変更およびリリース管理 |

| ネットワークおよびデータベース管理 |

| その他 |

| BFSI |

| 製造業 |

| 政府および教育 |

| ITおよび通信 |

| 小売および電子商取引 |

| ヘルスケア |

| 旅行およびホスピタリティ |

| その他の産業 |

| 大企業 |

| 中小企業(SME) |

| ソリューション(プラットフォーム・ソフトウェア) |

| サービス(導入、マネージド、トレーニング) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| アプリケーション別 | サービスデスクおよびインシデント管理 | ||

| 構成およびアセット管理 | |||

| 変更およびリリース管理 | |||

| ネットワークおよびデータベース管理 | |||

| その他 | |||

| エンドユーザー産業別 | BFSI | ||

| 製造業 | |||

| 政府および教育 | |||

| ITおよび通信 | |||

| 小売および電子商取引 | |||

| ヘルスケア | |||

| 旅行およびホスピタリティ | |||

| その他の産業 | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| サービスタイプ別 | ソリューション(プラットフォーム・ソフトウェア) | ||

| サービス(導入、マネージド、トレーニング) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ITサービスマネジメント市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に149億5,000万米ドルに達し、2031年までに320億1,000万米ドルに拡大すると予測されており、16.45%のCAGRを反映しています。

ほとんどの企業が好む展開モデルはどれですか?

クラウド展開はスケーラビリティ、コスト効率、シームレスなAI統合に後押しされ、2025年に64.20%のシェアでリードしています。

最も速く拡大しているアプリケーションセグメントはどれですか?

構成およびアセット管理が最も成長の速いアプリケーションであり、2031年まで17.35%のCAGRで拡大すると予測されています。

ITサービスマネジメントソリューションに最も多く支出している産業セクターはどれですか?

銀行・金融サービス・保険は主にコンプライアンスと顧客体験の取り組みのために26.85%の最大シェアを保持しています。

ベンダーはこの競争的な環境でどのように差別化を図っていますか?

主要プロバイダーは自律的なインシデント解決のための高度なAIを統合し、ハイパースケーラーとのパートナーシップを形成し、導入時間を短縮してスキル不足に対処するためのローコードツールを提供しています。

最終更新日: