フィールドサービス管理(FSM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

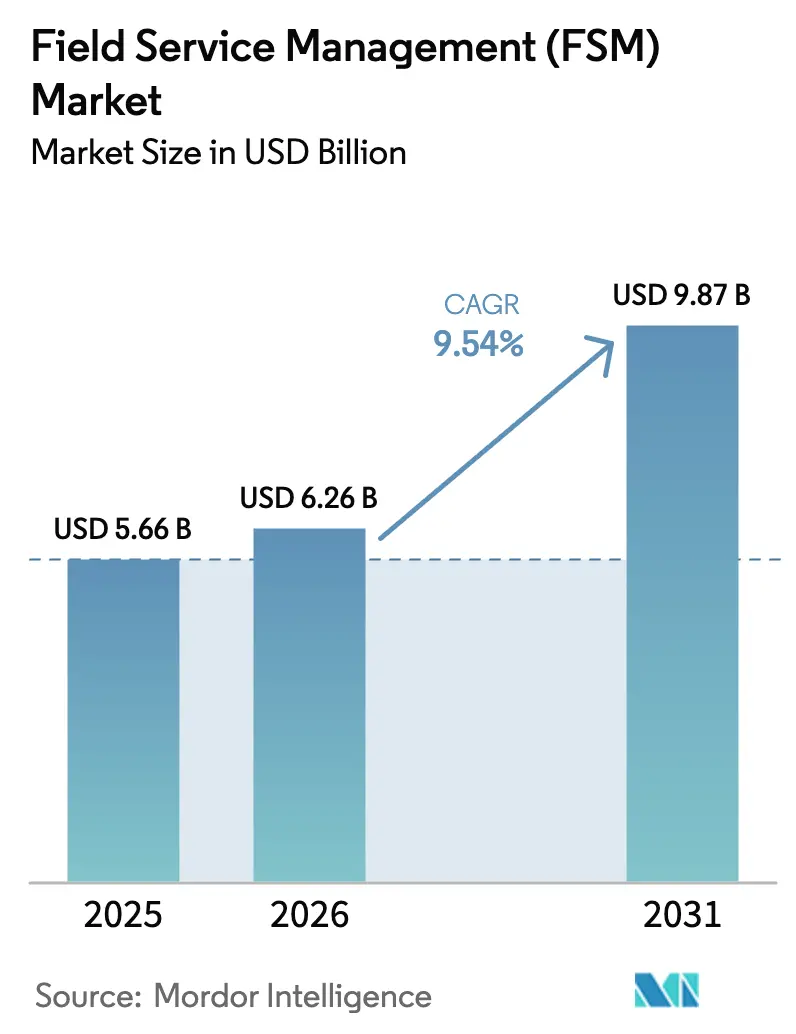

| 市場規模 (2026) | 6.26 十億米ドル |

| 市場規模 (2031) | 9.87 十億米ドル |

| 成長率 (2026 - 2031) | 9.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィールドサービス管理(FSM)市場分析

フィールドサービス管理市場規模は、2025年の56億6,000万米ドルから2026年には62億6,000万米ドルに成長し、2026年〜2031年の9.54%のCAGRで2031年までに98億7,000万米ドルに達する見込みです。

この成長見通しは、リアルタイムの資産可視化、技術者の自動化、フロントオフィスと運用技術データフローを統合するクラウドネイティブアーキテクチャへの企業のシフトを反映しています。需要は、電力会社におけるグリッド近代化の義務、通信における5Gの展開、製造業におけるサービタイゼーションモデルによって強化されており、それぞれが接続資産のアドレス可能なプールを拡大し、初回修理完了率に対する期待を高めています。既存のERPプロバイダーはインストールベースにフィールドモジュールをクロスセルしており、スタンドアロンベンダーは業種別テンプレート、モバイルユーザビリティ、AIを活用したスケジューリングを強調するよう促されています。一方、公共部門におけるサイバーセキュリティおよびデータ主権基準の高まりは、特にオンプレミスまたは主権クラウドの展開が義務付けられている場合に、採用速度を抑制しています。

主要レポートのポイント

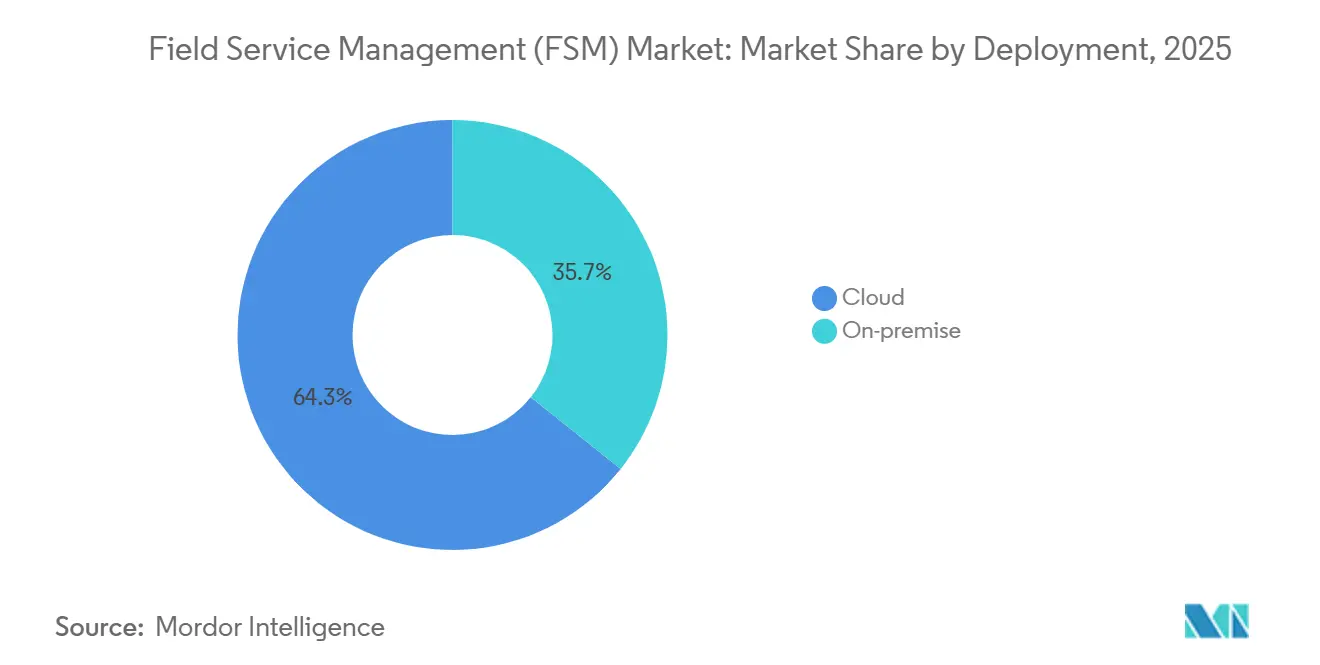

- 展開タイプ別では、クラウドソリューションが2025年に64.29%の収益シェアを獲得し、2031年まで10.58%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年収益の57.55%を占め、中小企業は2031年まで10.12%のCAGRで成長しています。

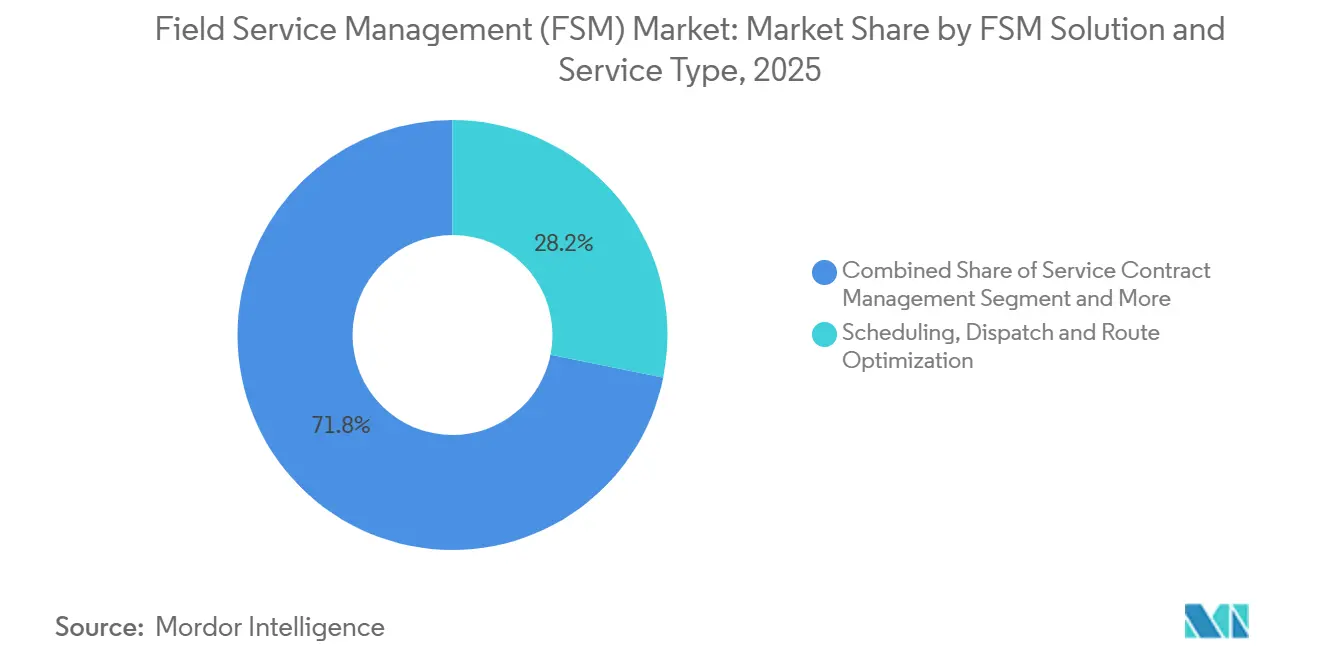

- ソリューションタイプ別では、スケジューリング・ディスパッチおよびルート最適化が2025年収益の28.16%でトップとなり、AIを活用したスケジューリングツールは2031年まで9.89%のCAGRで成長する見込みです。

- エンドユーザー業種別では、エネルギーおよびユーティリティが2025年に21.65%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年まで10.71%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年収益の37.89%を占め、アジア太平洋地域は2031年まで9.93%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィールドサービス管理(FSM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイムの技術者可視化ニーズ | +1.8% | 北米およびヨーロッパ、アジア太平洋地域のユーティリティへ拡大 | 中期(2〜4年) |

| 大規模5G展開によるフィールドの複雑性増大 | +1.5% | グローバル、韓国・米国・中国への早期注力 | 中期(2〜4年) |

| OEMサービタイゼーションモデル | +1.6% | ドイツ・米国・日本の産業ハブ | 長期(4年以上) |

| 高齢化する労働力によるAIスケジューリングの加速 | +1.4% | 北米およびヨーロッパ、オーストラリアおよびニュージーランドへの波及 | 短期(2年以内) |

| エッジAIデバイス診断 | +1.2% | ヨーロッパおよび北米の産業セクター | 中期(2〜4年) |

| LEO衛星接続 | +0.9% | 南米・中東・アフリカの遠隔地、農村部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーティリティおよび通信全体におけるリアルタイムの技術者可視化ニーズ

ユーティリティおよび通信キャリアは、GPSセンサー、モバイルアプリ、ジオフェンシングを日常業務に組み込み、位置情報、到着時刻、作業状況をリアルタイムで追跡することで、迅速な復旧とSLAコンプライアンスの向上を実現しています。[1]米国エネルギー情報局、「ユーティリティインフラ投資」、eia.govスマートグリッドへの投資は、異常アラートを直接作業指示に変換し、停電時間を短縮してペナルティコストを削減します。変圧器や基地局のIoTデバイスとフィールドサービスプラットフォームの統合により、チケットが自動生成され、電話によるディスパッチの遅延が解消されます。クラウドダッシュボードは、資産の健全性データと労働力の可用性を統合し、嵐による被害が拡大した際に管理者がシフト中にクルーを再配置できるようにします。長時間の停電に対して罰金を課すヨーロッパの規制当局は、予測的ディスパッチツールの採用をさらに促進しています。その結果、ユーティリティは紙のボードを、資産テレメトリ、労働力カレンダー、顧客メッセージングを同期する統合クラウドプラットフォームに置き換えています。

大規模5G展開によるフィールドの複雑性増大

グローバルな5G拡大により、スモールセルサイトとエッジノードが増加しており、それぞれが精密なアライメントと頻繁なメンテナンスを必要としています。[2]Ericsson、「モビリティレポート2024」、ericsson.comマクロタワーとは異なり、これらの資産は電柱や屋上に分散しており、従来のディスパッチモデルに負荷をかけています。フィールドサービスのルーティングアルゴリズムは、近接するサイトをクラスタリングすることで、1人の技術者が1回の移動で複数の作業を完了できるようにし、トラックの走行回数を最大20%削減します。工場内のプライベート5Gネットワークは24時間365日の稼働保証を追加し、1時間未満のMTTRベンチマークを維持するために予測的スケジューリングが不可欠となっています。5G機器と共設置されたエッジデータセンターは、冷却や電力障害が複数のテナントに同時に影響を与えるため、リスクをさらに高めています。その結果、オペレーターはAI駆動のスケジューリングとARを活用した修理ガイドを採用し、より厳しいサービスウィンドウを満たしてメンテナンスコストを管理しています。

OEMサービタイゼーションモデルによる継続的収益ストリームの創出

産業機器および医療機器のOEMは、一回限りの機器販売から、使用量ベースの請求と稼働保証をバンドルしたサブスクリプション契約へとシフトしています。このモデルは、資産利用率の追跡、予防的タスクのスケジューリング、パフォーマンスKPIに基づく請求が可能なフィールドサービスプラットフォームを必要とします。MRIスキャナーやHVACチラーに組み込まれたリモートモニタリングは、診断データをクラウド分析に送信し、故障前にコンポーネントの交換をトリガーします。予測的メンテナンスは契約更新率を高め、ソフトウェアアップデートやエネルギーパフォーマンスサービスのクロスセルの機会を開きます。サービタイゼーションが広がるにつれ、深い資産ライフサイクル管理機能を持つベンダーは、拡大するアフターマーケットの価値プールを獲得する上で優位に立ちます。

高齢化する労働力によるAI支援スケジューリングの加速

技術者の人口動態は高齢化しており、退職が迫ることで熟練労働力のプールが縮小しています。[3]抑制要因 (〜)CAGR予測への影響(%) 地理的関連性 影響のタイムライン サイバーセキュリティおよびデータ主権の障壁 -1.1% ヨーロッパ、北米、中東・アフリカの公共ユーティリティ 中期(2〜4年) レガシーERPおよびOT統合の複雑性 -0.9% グローバルのブラウンフィールドプラント、特にヨーロッパおよび北米 短期(2年以内) 契約技術者の高い離職率 -0.7% 北米・ヨーロッパ・オーストラリアのギグエコノミーハブ 短期(2年以内) ESG監査要件の高まり -0.6% ヨーロッパ、北米、一部のアジア太平洋地域 中期(2〜4年) AIスケジューリングは、リアルタイムの交通状況、部品の可用性、過去の作業時間を考慮しながらタスクを利用可能なスキルにマッチングさせることで、この不足を緩和します。早期採用者は、初回修理完了率の二桁台の向上と残業費の削減を報告しています。機械学習モデルは、サービス履歴データをマイニングしてスキルギャップを特定することで、若手スタッフの研修カリキュラムもマッピングします。ベテランが退職するにつれ、AIはアルゴリズム内に組織の知識を保存し、労働力の入れ替わりにもかかわらずサービス品質を維持します。そのため、企業はAIスケジューリングを単なる効率化ツールとしてではなく、長期的な労働リスク軽減の中核として捉えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共部門におけるサイバーセキュリティおよびデータ主権の障壁 | -1.3% | グローバル、EUおよびアジア太平洋地域への影響が大きい | 中期(2〜4年) |

| ブラウンフィールドプラントにおけるレガシーERPおよびOT統合の複雑性 | -1.2% | グローバル、成熟した産業市場への影響が大きい | 短期(2年以内) |

| 中小企業向けの初期サブスクリプションおよび変更管理コスト | -0.9% | グローバル、新興市場への影響が大きい | 短期(2年以内) |

| AIディスパッチを妨げる国境を越えた規制の断片化 | -1.1% | グローバル、厳格なデータ規制を持つ地域への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門におけるサイバーセキュリティおよびデータ主権の障壁

政府の購買担当者は厳格なデータ居住ルールとゼロトラストの義務を課しており、調達サイクルを長期化させています。[4]サイバーセキュリティおよびインフラセキュリティ庁、「重要インフラのセキュリティとレジリエンス」、cisa.govベンダーは、NIST CSFなどのフレームワークに準拠した暗号化、アイデンティティ管理、インシデント対応プレイブックを実証する必要があり、販売サイクルが最大9ヶ月延長されます。欧州連合では、データ法がクラウドプロバイダーに運用データのローカライズを義務付けており、インフラコストを増大させ、複数国にわたる展開を制限しています。認定された主権クラウドリージョンを持たない小規模ベンダーは入札から排除され、少数のハイパースケールプレーヤーにシェアが集中します。これらの障壁は、重要インフラデータを扱うユーティリティや交通機関での採用を特に遅らせています。

ブラウンフィールドプラントにおけるレガシーERPおよびOT統合の複雑性

産業施設は、2015年以前に導入されたERPパッケージやオープンAPIを公開しない独自のPLCネットワークに依存していることが多いです。作業指示、在庫、資産階層を同期するには、ミドルウェアブリッジが必要であり、一貫性のないタグIDやメンテナンスログを調整するためのデータクレンジングプロジェクトが頻繁に必要となります。製油所や化学プラントのOTネットワークは安全のためにエアギャップが設けられており、技術者はデータをオフラインで取得して後で同期する必要があり、リアルタイムの可視性が損なわれます。統合の障壁により、実装タイムラインが1年以上延長され、ROIが低下し、変革ロードマップが遅延する可能性があります。その結果、一部のメーカーは、より広範なERP近代化がレガシーシステムをクラウドインターフェースと整合させるまで、フィールドサービスのアップグレードを延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別 – クラウドがスケーラビリティと統合によって勢いを増す

クラウドソリューションは2025年収益の64.29%を生み出し、オンプレミスの代替手段を上回る10.58%のCAGRで成長する見込みです。この優位性は、フィールドサービス管理市場規模予測の中心にクラウドを位置付けています。ユーティリティは嵐への対応時の急増に対して弾力的なライセンスの恩恵を受け、サーバー調達の遅延を回避します。四半期ごとの機能リリースにより、AIルート最適化、ウォークスルービデオガイド、モバイルUIのアップグレードが従来のアップグレードサイクルよりも迅速に提供されます。統合APIにより、CRMおよびERPスイートとのリンクが合理化され、顧客、財務、資産データが単一のワークフローに統合されます。オンプレミス展開は、主権ネットワークが必須の防衛および高度に規制された公共部門のコンテキストで継続されます。ハイブリッドモデルは、ファイアウォールの背後に機密ロジックをホストしながら、パターン認識のためにクラウド分析を活用する妥協案として台頭しています。きめ細かな展開オプションを提供するベンダーは、管轄区域をまたいで柔軟性を必要とする多国籍グループで特に勝率を高めます。データ主権法が厳格化するにつれ、地域固有のクラウドノードは差別化要因ではなく、必須条件となりつつあります。

クラウドの拡大は、予測的メンテナンス分析や拡張現実ガイダンスなどの付加価値モジュールをアップセルするベンダーの機会を強化します。主要プラットフォームを取り巻くマーケットプレイスエコシステムには、スペアパーツカタログから気象アラートフィードまで、数百の認定コネクタが掲載されています。このオープン性により、ミッドマーケットの採用者のカスタム統合コストが低下し、価値実現までの時間が短縮されます。さらに、サブスクリプション価格設定は、実現された価値とキャッシュアウトフローを一致させ、設備投資の最適化に注力するCFOにとって魅力的です。総合的に見て、これらの要因は、予測期間を通じてフィールドサービス管理市場シェアと成長速度の両方においてクラウドセグメントのリードを維持します。

組織規模別 – 中小企業がサブスクリプション価格設定で採用を加速

大企業は、ERPおよびサプライチェーンシステムと深く統合された複雑なマルチサイト展開の強みを背景に、2025年収益の57.55%を占めました。その規模は、複数言語で数千人の技術者にまたがるプロジェクトにより、フィールドサービス管理市場規模をハイエンドで増幅させます。一方、中小企業は10.12%のCAGRで拡大し、普及率のギャップを縮めています。技術者1人あたり月額50米ドル前後のエントリーレベルプランは、資本障壁を取り除き、長い変更管理プログラムなしに展開できるほど直感的なモバイルアプリを含んでいます。HVAC、配管、施設サービスの地域請負業者は、クリップボードやスプレッドシートを排除するためにこれらのティアを採用し、ディスパッチ効率において即座の成果を実現しています。ベンダーはますます製品ラインを「エンタープライズ」版と「グロース」版に分け、前者にはAI分析とサンドボックス環境をバンドルし、後者にはテンプレート化されたワークフローとセルフサービスセットアップを提供しています。MSPや会計ソフトウェアリセラーなどのチャネルパートナーは、フィールドサービス機能をより広範なデジタルトランスフォーメーションバンドルに組み込み、中小企業へのアウトリーチにおいて重要な役割を果たしています。

イノベーションの観点から、中小企業コホートは、官僚主義よりも俊敏性が優先されるため、ローコードワークフロービルダーや音声テキスト変換による作業指示入力の実証の場として機能することが多いです。これらの俊敏な展開は、ベンダーが隣接する地域市場に浸透するために使用するリファレンスロゴを生み出し、成長を複利的に高めます。中小企業の利用が拡大するにつれ、データ量がAIモデルを訓練し、プールされた学習を通じて顧客ベース全体に恩恵をもたらします。その結果、中小企業の勢いはフィールドサービス管理市場全体の構造的な追い風となっています。

FSMソリューションおよびサービスタイプ別:サービスがソフトウェアの成長を上回る

スケジューリング・ディスパッチおよびルート最適化ソフトウェアは2025年収益の28.16%を獲得し、フィールドサービス管理市場の運用バックボーンを支えています。作業時間と交通パターンを予測する機械学習のアップグレードは9.89%のCAGRで進展しています。OEMが稼働保証を収益化するにつれ、サービス契約管理モジュールの関連性が高まり、権利確認チェックとKPI請求を自動化しています。作業指示管理は機械のIoTセンサーに直接接続され、計画外のダウンタイムを最小化する状態トリガーチケットを可能にしています。顧客管理ポータルは、技術者のGPS位置を表示し、即時の再スケジューリングを提供することで透明性を高め、ネットプロモータースコアを向上させ、インバウンドコール量を削減します。在庫管理機能は、バン在庫とデポレベルのバランスを取り、部品関連の再訪問を削減します。実装およびマネージドサービスのエンゲージメントは、企業がレガシーERPランドスケープに精通したシステムインテグレーターに設定を外部委託するため、相当な付随収益ストリームを表しています。

2026年における生成AIの台頭は次の飛躍を示し、技術者の音声メモから作業指示の要約とスペアパーツの推奨を自動的に作成します。拡張現実オーバーレイは、経験の浅いスタッフが複雑な診断を行う際のガイドとなり、労働力不足を補います。並行して、ローコードプラットフォームはビジネスアナリストがコストのかかるベンダーのプロフェッショナルサービスエンゲージメントなしにフォームとワークフローを適応させることを可能にします。総合的に見て、ソリューションレベルのイノベーションはフィールドサービス管理市場の堅調な拡大を支え、アドレス可能な購買者スペクトルを広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:輸送・物流が成長をリード

製造業は2025年のフィールドサービス管理市場シェアの22%を占め、工場フロア資産全体にわたる広範な予防保全と厳格な稼働目標を反映しています。予測的インサイトは計画外のダウンタイムを削減し、FSMをインダストリー4.0ロードマップに不可欠なものとしています。

輸送・物流は15.6%のCAGRで加速しています。ルート最適化、ドライバー向けモバイルアプリ、フリートの予測的メンテナンスにより、最大25%のコスト削減が実現し、プラットフォームの急速な普及を促進しています。このセクターが生み出すフィールドサービス管理市場規模は、eコマースの取引量がより厳格な配送SLAを促進するにつれて急激に増加するでしょう。

地域分析

北米は2025年のグローバル収益の37.89%を生み出し、高度な通信インフラ、広範なスマートグリッド展開、フィールドモジュールをバンドルした成熟したERPインストールベースの交差点に位置しています。投資家所有のユーティリティは2025年に送配電アップグレードに284億米ドルを投資し、停電管理ディスパッチツールへの安定した需要を生み出しています(eia.gov)。航空宇宙および製造業では、専門家が現地に赴かずに現場の技術者をガイドできる拡張現実リモートアシスタンスの採用が加速しています。カナダのユーティリティは電気自動車充電ネットワークとのFSM統合をパイロット展開してチャージャーの稼働時間を向上させ、メキシコのサービス未提供地域でのファイバー拡張はオフライン操作が可能なモバイルアプリに依存しています。

アジア太平洋地域は、中国のスマート製造の野望、インドのデジタルインディア構想、日本のソサエティ5.0フレームワークに支えられ、2031年まで9.93%のCAGRで成長する見込みです。中国での大規模なスマートメーター展開は、FSMプラットフォームに直接フィードされる設置・保守の取引量を生み出しています。インドのクラウドソフトウェア採用に対する政府助成金は、マイクロ企業の障壁を低下させ、HVACおよび電気請負業者の間でグラスルーツのデジタル化を促進しています。日本はAIスケジューリングとロボティクス統合で労働力不足に対処し、インフラ資産全体にわたる人間とドローンの点検を調整しています。オーストラリアとニュージーランドは、低軌道衛星接続を活用して遠隔地の鉱業およびユーティリティネットワークのメンテナンスを管理しています。

ヨーロッパ、南米、中東・アフリカがフィールドサービス管理市場の残りのシェアを占めています。クリーンエネルギーパッケージの下でのヨーロッパの厳格な信頼性基準は、ユーティリティに予測的ディスパッチとエッジ分析の採用を促しています。ドイツのブラウンフィールドプラントは、振動異常でフィールドチケットをトリガーするエッジゲートウェイで機器を改修し、ダウンタイムを削減しています。南米の通信オペレーターはFSMを展開してブラジルとアルゼンチンでの大規模なファイバー構築を調整し、中東の石油生産者は衛星対応プラットフォームを使用してオフショアリグのサービスを提供しています。南アフリカの鉱山は自律走行ダンプトラックの予測的メンテナンスを試験しており、地域の高度化の高まりを示しています。

規制環境

フィールドサービス管理(FSM)の導入を形作る規制は、クラウドおよびAI対応ディスパッチにおけるサイバーセキュリティ、運用上のレジリエンス、国境を越えたデータガバナンスに一段と重点を置くようになっている。欧州連合では、ICTサードパーティサービスプロバイダーに対する期待範囲を広げるデジタルオペレーショナルレジリエンス法(DORA)の実施技術基準が2025年1月に発効し、規制対象業種におけるFSMベンダーおよびそのハイパースケーラー依存関係に対するデューデリジェンスと監視の要件を高めている。デジタルルール簡素化に関する並行的なEUの取り組み(GDPR関連のデジタル義務に関わるデジタルオムニバス提案)も、複数国展開におけるコンプライアンスマッピングと監査対応の重要性を維持している。

製品およびソフトウェアセキュリティに関する義務も強化されており、コネクテッド資産のワークフローに組み込まれたFSM展開に影響を及ぼしている。EUサイバーレジリエンス法は2026年に適用マイルストーンが設定されており、コネクテッドデバイスと共に使用されるソフトウェア全体に対するセキュア・バイ・デザイン要件と脆弱性対応への期待を強化しており、これはIoTセンサーや産業用エッジゲートウェイと統合するFSMプラットフォームに影響を与える。世界的には、ISO/IEC 20000-1:2018が企業および公共部門の調達におけるITサービスマネジメントシステム認証の共通の基準として残っており、一方、米国政府の調達環境では(例えば米国一般調達局を通じた)集中的なITポリシー管理を活用しており、これがフィールドモビリティおよびクラウドサービスに対する暗号化、ID管理、インシデント対応の要件に影響を与えている。

バリューチェーン分析

FSMのバリューチェーンは、スケジューリング、作業指示のオーケストレーション、モビリティ、分析を提供するプラットフォームベンダー(例えばOracle、Salesforce、Microsoft、SAP、IFS、PTC ServiceMax)から始まり、オフライン対応のモバイル実行を可能にするクラウドインフラプロバイダーおよびデバイス/OSエコシステムによって支えられている。実装は通常、システムインテグレーター、MSP、業種特化型スペシャリストを通じて提供され、これらがワークフローを構成し、FSMをERP/CRMおよび資産システムに接続し、ディスパッチ、在庫、SLAレポートのための変更管理を運用化する。データ入力および隣接するイネーブラーには、状態ベースの作業指示を生成するIoTおよびエッジゲートウェイ、地図・ルーティングサービス、ID・セキュリティツール、AR支援ガイダンスなどのフィールドコラボレーション層が含まれる。

下流では、企業はディスパッチセンターと、従業員およびマーケットプレイスを通じて調達される非正規労働者を含むモバイル技術者ネットワークを通じてFSMを運用しており、これはユーティリティ、通信、施設保守における人員供給能力を決定する要因として重要性を増している。2026年には、より広範なフィールドオペレーション体系における制約とコスト圧力がより顕著になっており、Field Nationは部品供給動向に関連したフィールドプロジェクトの継続的な労働力不足とハードウェアコストの上昇を指摘しており、これがモバイル優先のFSMの導入や機器更新サイクルを遅らせる可能性がある。ベンダーのリリースサイクルとエコシステムパートナーシップも価値実現までの時間を左右し、主要プラットフォームはAIおよび自動化の更新をパッケージ化された機能として出荷し、パートナーがそれを業種別テンプレートや統合に拡張している。

競合ランドスケープ

市場は中程度に断片化しており、上位5社のベンダー(Oracle、Salesforce、Microsoft、SAP、IFS)が推定45%の合算シェアを占めています。ERPの既存プロバイダーは財務・サプライチェーンスイートにフィールドモジュールをバンドルし、スイッチングコストとクロスセルのレバレッジを生み出しています。ServiceMax、Zinier、simPROなどの専業プロバイダーは、複雑なERPロックインを懸念する顧客にアピールするため、設定可能性、モバイルUIの俊敏性、業種別テンプレートを強みとしています。製品ロードマップはAIスケジューリング、ARガイダンス、IoT統合を強く重視しており、ベンダーはエンドツーエンドの資産パフォーマンススタックを構築するためにニッチなアルゴリズムを取得したり、センサーメーカーと提携したりしています。

ローコードプラットフォームは破壊的な存在として台頭しており、深いコーディング専門知識なしに迅速なカスタマイズを可能にし、実装タイムラインを短縮しています。新規参入者は、簡略化された機能と月額30米ドル未満の価格設定で住宅用HVACや造園などのマイクロ業種をターゲットにし、フィールドサービス管理市場の総アドレス可能市場を拡大しています。オフラインファーストのモバイルアーキテクチャは、低接続ゾーンで作業する技術者にとって重要性を増しており、データ同期をスムーズに処理するベンダーを差別化しています。2024年〜2026年の特許出願は、動的ルーティングAI、音声起動による作業指示更新、ブロックチェーン監査証跡に集中しており、トッププレーヤー間のIP競争を示しています。プライベートエクイティが支援するロールアップが継続し、研究開発とサポートの規模の経済を達成するために地域ベンダーを統合しています。

フィールドサービス管理(FSM)業界リーダー

Oracle Corp. (Oracle Field Service)

Salesforce Inc. (Field Service)

Microsoft Corp. (Dynamics 365 Field Service)

SAP SE (Coresystems)

IFS AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、規制環境におけるガバナンスを維持しつつAIを運用化し、ディスパッチャーのスループットと技術者の生産性を高めることに集中している。2026年のベンダーロードマップは、ルールベースの自動化からスケジューリングおよび作業実行におけるエージェント型支援への具体的な移行を示している。MicrosoftはDynamics 365 Field Serviceにおいて2026年リリースウェーブ1で自動化志向の機能を含む新機能を導入し、SAPの2605アップデートではワークロードおよびキャパシティ計画が追加され、S/4HANAとの統合も強化された。これらのリリースは、FSMを単独のツールとして運用するのではなく、計画、実行、財務・資産システム全体にわたるエンドツーエンドの作業管理を標準化する企業にとっての機会を広げている。

通信、ユーティリティ、データセンターのエコシステムにおけるインフラ構築とサービスの複雑性は、複数当事者間の調整、オフライン実行、安全・コンプライアンスワークフローを処理するFSMプラットフォームにとって別の機会領域を生み出している。Field Nationは2026年、AI投資に関連したデータセンターインフラ活動の加速を指摘しており、これは複数拠点にわたる堅牢なスケジューリング、部品ロジスティクスの可視性、契約業者管理を有利とするユースケースである。同時に、レポートの文脈で強調されているデータ主権および公共部門のセキュリティ要件は、ハイブリッドおよびソブリンクラウド展開オプションに対する需要を維持しており、また調達サイクルを短縮し重要インフラ関連の入札への適格性を拡大する、認証済みITサービスマネジメント実践(例えばISO/IEC 20000-1への準拠)への需要も維持している。

最近の業界動向

- 2026年7月:Oracleは、Field Serviceの26C四半期アップデートを展開し、ワークフローロジック、統合、セキュリティ関連の制御にわたる変更を導入した。このリリースサイクルは大規模な導入基盤への迅速な機能提供を強化し、FSMとより広範な企業アプリケーションスタックとの緊密な連携を支えている。

- 2026年6月:Microsoftは、Dynamics 365 Field ServiceとDynamics 365 Project Operations間の相互運用性の一般提供を発表し、サービス作業の統一された財務モデルをサポートすることを目的とした。これにより、作業実行からプロジェクト会計までのエンドツーエンドの可視性が強化され、複雑で課金対象のフィールドプログラムを運営するサービス組織における照合作業の負担が軽減される。

- 2025年4月:Salesforceは、Field Service向けAgentforceを発表し、スケジューリングおよびトラブルシューティングにおける自律的支援でディスパッチャーと技術者を強化するAIエージェントを位置づけた。この動きにより、大規模な技術者フリート全体で応答時間を短縮し解決手順を標準化する、エージェント主導型ワークフローに対する競争上の重視が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、フィールドサービス管理市場は、モバイル技術者が行う作業を計画、ディスパッチ、追跡、分析するために構築された専用ソフトウェア、およびこれらのプラットフォームに関連する導入、統合、サポートサービスを対象とする。

対象範囲の除外事項:ハードウェア(耐久性デバイス、車両テレマティクスボックス、単独のGPSトラッカーなど)は本市場価値には含まれない。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- FSMソリューションおよびサービスタイプ別

- ソリューション

- スケジューリング、ディスパッチおよびルート最適化

- サービス契約管理

- 作業指示管理

- 顧客管理

- 在庫管理

- その他のソフトウェア(請求、請求書発行、保証)

- サービス(統合、実装、サポート)

- ソリューション

- エンドユーザー業種別

- 施設管理(ハードFMおよびソフトFM)

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 石油・ガス

- 製造業

- 輸送・物流

- 不動産およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、企業ソフトウェア導入と大規模なフィールド労働力を採用する業種に関する一貫した公開情報の収集から始まった。需要側の動向と地域パターンを理解するため、米国労働統計局、Eurostat、国際電気通信連合、世界銀行の指標、OECDのデジタル経済に関する公表資料などの情報源を参照した。

供給側の裏付けとして、企業の年次報告書、決算説明会の書き起こし、投資家向け資料、製品文書、および展開・価格設定手法に関する発表も確認した。必要に応じて、企業財務およびインテリジェンスに関する有料サブスクリプションツールや特許データベースを用いて、製品の方向性と商業化のタイミングを確認した。これらのデスクリサーチの情報源は例示にすぎず、データ収集、仮定の検証、疑問点の明確化のために追加の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

一次調査は、ソフトウェアサプライヤー、チャネルパートナー、システムインテグレーター、およびユーティリティ、通信、製造業などの技術者中心の業務を運営する企業ユーザーとのインタビューおよび構造化調査に重点を置いた。定義、クラウドとオンプレミスの比率、典型的な契約条件(サブスクリプション対サービス)、APAC、EMEA、南北アメリカ間の地域別導入の違いを検証した。回答者からの意見は、需要指標の確認および価格設定・アタッチレート仮定の精緻化に利用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):12% | APAC:43% |

| 中堅層:48% | 機能/部門リーダー:34% | EMEA:37% |

| 小規模プレイヤー:19% | マネージャー:54% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、企業ソフトウェア支出とデジタルオペレーション指標を地域別に再構築するトップダウン方式から始まり、その後、ディスパッチ、スケジューリング、モバイル実行、作業指示管理を必要とするフィールド労働力ワークフローに絞り込まれる。この需要プールを形成した後、サンプリングされた平均契約額、技術者チームの典型的なシート数、インタビューで確認されたサービスアタッチレベルなど、選択的なボトムアップチェックを用いて裏付けを行った。これにより、ある地域が示された導入水準を上回るあるいは下回る場合に総計を調整することができた。

モデルで使用された主要な入力には、主要なエンドユーザー業種におけるフィールド技術者数の導入基盤と成長、クラウド展開へ移行する組織の割合、平均サブスクリプション価格帯とサービスミックス、更新・拡張行動、および新モジュール(ルート最適化や在庫管理など)の導入速度が含まれた。予測については、マクロIT支出の感度とクラウド移行速度に関するシナリオ分析を適用し、年ごとの推移は一次回答者が予算サイクルおよび導入リードタイムについて予想する内容と整合させた。小規模国におけるボトムアップの観測が乏しい場合は、類似市場からの代理比率を適用し、その後地域全体との整合性を再確認した。

データ検証と更新サイクル

出力結果は複数回のチェックを通じて確認され、総計が独立した市場指標と一致し、各地域における現実的な支出能力と整合していることを確認する。成長率、価格、ミックスの変化が回答者の説明する実現可能な範囲を外れている場合は差異が指摘され、それらの領域は最終確定前に更新された入力を用いて再検討される。

別途のアナリストレビューにより、仮定、変換、計算が年をまたいで一貫していること、および定義がすべてのセグメントと地域で同じ方法で適用されていることを確認する。モデルおよび解説は毎年更新され、導入や価格設定に重要な影響を与える事象が発生した場合は中間更新も行われ、最終納品前レビューを完了することでクライアントが利用可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのフィールドサービス管理市場規模と他の公表推計値の比較

フィールドサービス管理の公表市場価値は、対象範囲がソフトウェアのみかソフトウェア・プラス・サービスかによって変わり得ることや、一部の発行元が異なる基準年、通貨タイミング、クラウド導入の仮定を選択することから、必ずしも一致しない。デバイスハードウェアや、必ずしも中核的なFSMの一部ではないより広範な労働力管理モジュールなどの隣接項目が計上される場合にも差異が生じる。

実務上、最大の差異は、導入およびサポートサービスが含まれるかどうか、平均サブスクリプション価格が時間の経過とともにどのように段階的に上昇するとみなされるか、そして中小企業が地域ごとにどれだけ速くクラウドツールを採用すると想定されるかから生じる。これらの仮定が、ある年の報告される規模に影響を及ぼす。ハードウェアを価値から除外し、導入経路をインタビューで検証されたシート数と契約構造に結び付けることが、Mordor Intelligenceにおいて2026年の価値を6.26億米ドルに保つ選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | 6.26億米ドル(2026年) | |

| グローバルコンサルティング会社A | 6.67億米ドル(2026年) | やや高めの2026年の起点を用いており、これはより速いクラウド移行の想定や高めの平均契約額から生じている可能性があり、隣接ツールに関する除外事項が必ずしも明確でない。 |

| 業界誌B | 5.37億米ドル(2025年) | 異なる基準年から出発しており、専門サービスやマネージドサービスをより広範に混在させている可能性があるため、年の整合性とサービス範囲が表題の規模を変動させうる。 |

表全体に見られる差異は、主に年の選択とサービスおよび隣接機能に関して何が計上されるかによって説明される。定義をFSMプラットフォームおよび直接関連するサービスに厳密に限定し、その後価格設定と導入の仮定を一次情報のフィードバックで再確認することにより、最終的な数値は明確な要因に対して追跡可能であり、入力が変化しても再現可能である。

レポートで回答される主要な質問

フィールドサービス管理市場の2031年の予測値はいくらですか?

市場は9.54%のCAGRに支えられ、2031年までに98億7,000万米ドルに達する見込みです。

フィールドサービス管理において最も急速に成長している展開モデルはどれですか?

クラウド展開は弾力的なスケーリングと迅速な機能更新の恩恵を受け、10.58%のCAGRで拡大しています。

ヘルスケアにおけるフィールドサービスソフトウェアの採用が加速している理由は何ですか?

生体医療機器の稼働時間の義務とサービスベースの契約が、ヘルスケアセグメントにおける10.71%のCAGRを牽引しています。

AIツールはどのように技術者の生産性を向上させていますか?

AI支援スケジューリングはディスパッチ時間を短縮し、初回修理完了率を向上させ、スキルギャップに基づいてトレーニングパスを推奨します。

アジア太平洋地域の成長を支える地域的要因は何ですか?

中国とインドの政府デジタル化プログラムおよび日本のソサエティ5.0構想が、産業全体での普及を加速させています。

現在のベンダー競争はどの程度集中していますか?

上位5社のベンダーが約45%のシェアを支配しており、専門的な破壊者の余地がある中程度の集中度を示しています。

最終更新日: