サービスデリバリープラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 10.6 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスデリバリープラットフォーム市場分析

サービスデリバリープラットフォーム市場規模は、2025年の69億1,000万USDから2026年には74億2,000万USDに成長し、2026年から2031年にかけて7.40%のCAGRで2031年までに106億USDに達すると予測されています。5Gスタンドアロン展開、クラウドネイティブ変革戦略、および旧来のOSS/BSSスタックの緊急な刷新が相まって、プラットフォームの近代化に向けた資本投下を促進しています。通信事業者はマイクロサービスアーキテクチャに投資し、リリースサイクルを短縮し、ネットワークスライシングを可能にし、低遅延エンタープライズユースケースを収益化しています。ソフトウェア定義によるアジリティは、産業キャンパスにおけるプライベート5Gの採用と、超個別化されたコンシューマー向けサービスへの需要の高まりによってさらに増幅されています。ハイパースケールクラウドプロバイダー、従来のネットワークベンダー、およびニッチなソフトウェアスペシャリストが同一の機会領域に収束するにつれ、競争の激化が進んでおり、統合、パートナーシップ、およびオープンAPI戦略が促進されています。

主要レポートのポイント

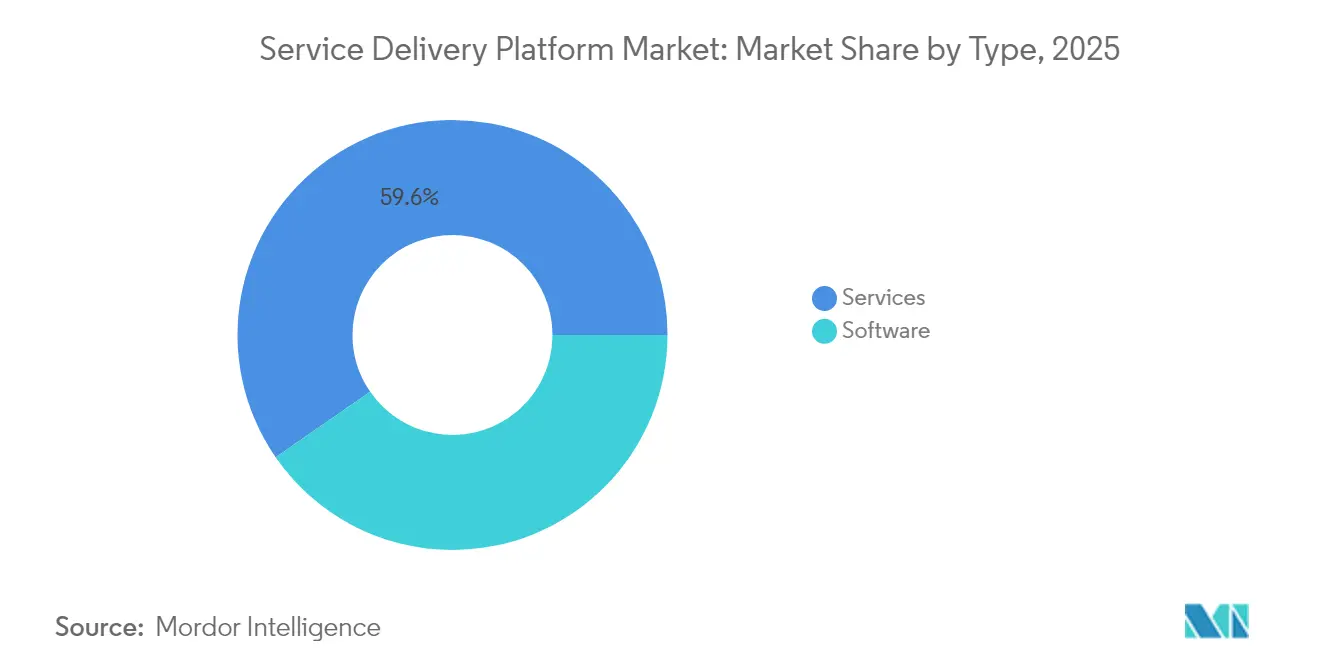

- タイプ別では、サービスが2025年のサービスデリバリープラットフォーム市場シェアの59.62%を占め、ソフトウェアは2031年にかけて11.25%のCAGRで拡大しています。

- 展開モード別では、クラウドセグメントが2025年に62.55%の収益シェアでリードし、2031年にかけて13.85%のCAGRで加速しています。

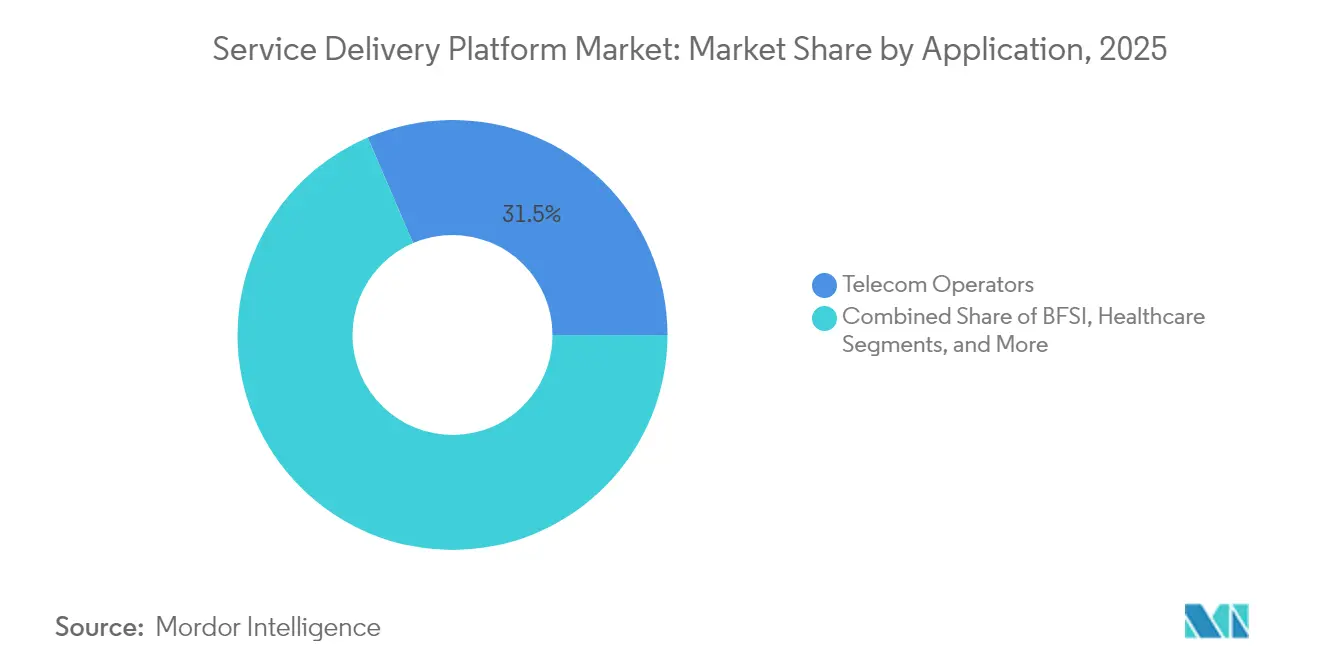

- アプリケーション別では、通信事業者が2025年のサービスデリバリープラットフォーム市場規模の31.45%を占め、ヘルスケアは2031年にかけて最速の12.25%のCAGRを記録すると予測されています。

- ネットワークタイプ別では、ワイヤレスプラットフォームが2025年に70.90%のシェアで優位を占め、予測期間中に11.75%のCAGRで成長すると予測されています。

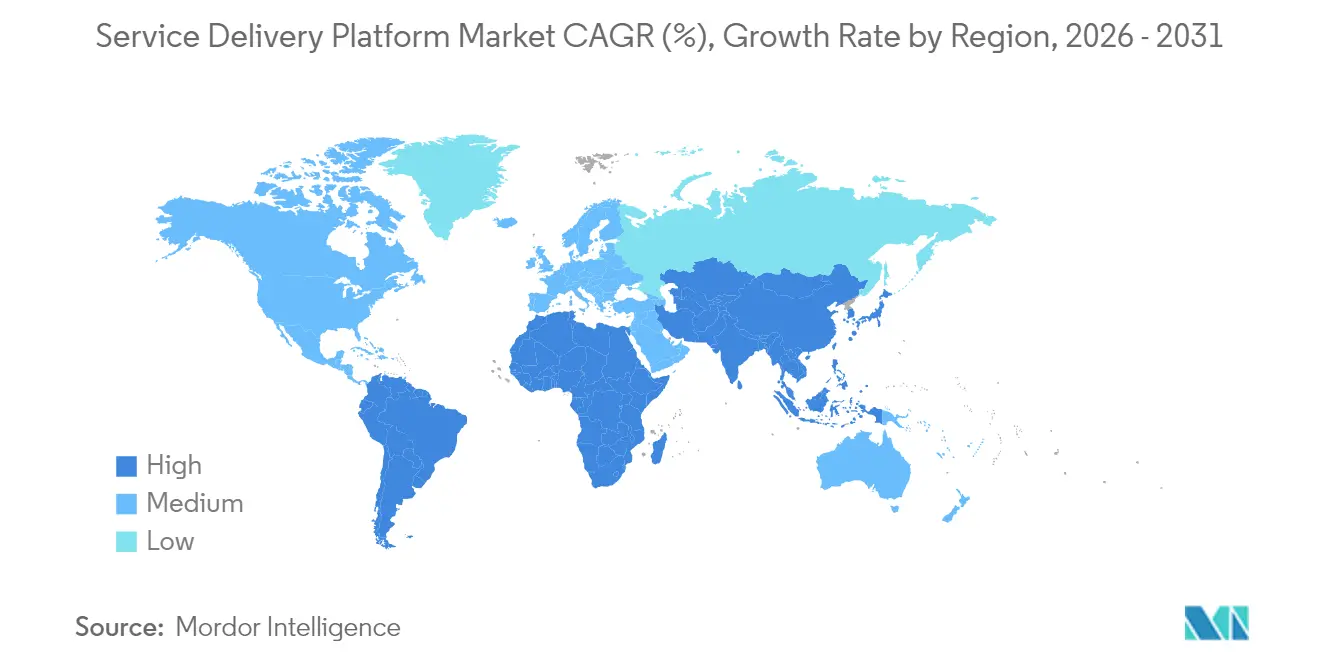

- 地域別では、北米が2025年のサービスデリバリープラットフォーム市場の31.20%を占めていますが、アジア太平洋地域が2031年にかけて最高の13.65%のCAGRを生み出すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスデリバリープラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 柔軟なサービスオーケストレーションを促進する5Gロールアウト | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 通信事業者のクラウドネイティブ変革 | +1.8% | 北米、欧州 | 長期(4年以上) |

| デジタルBSSおよび超個別化サービスへの需要 | +1.5% | 世界の先進市場 | 中期(2〜4年) |

| スケーラブルなサービス管理を必要とするIoTの普及 | +1.3% | アジア太平洋、北米 | 長期(4年以上) |

| マイクロサービスとコンテナ化の採用 | +1.0% | 世界のクラウド成熟市場 | 中期(2〜4年) |

| ネットワークスライシングとプライベート5Gの収益化 | +0.9% | 北米、欧州、アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

柔軟なサービスオーケストレーションを促進する5Gロールアウト

スタンドアロン5Gの構築は、通信事業者がミリ秒単位でネットワークリソースを割り当て、オープンAPIを通じて機能を公開するオーケストレーション層を採用することを義務付けています。Ericssonはネットワークスライシングだけで2,000億USDの新たな価値を解放できると推定しており、Singtelが2024年にプレミアム5G+ティアを創出するためにコンシューマー向けスライシングを商用化した理由を裏付けています [1]Ericssonリサーチチーム、「ネットワークスライシングを探求する2,000億の理由」、Ericsson、ericsson.com。グローバルモバイルコアへの支出は、通信事業者がワークロードをクラウドネイティブコアに移行するにつれ、2025年第1四半期に前年比32%増加しました。サービスベースアーキテクチャはマイクロサービスに本質的に適しており、プラットフォームベンダーは遅延、帯域幅、セキュリティ保証を収益化するポリシーエンジンを組み込んでいます。したがって、サービスデリバリープラットフォーム市場は、5Gラジオリソースをエンタープライズのサービスレベル契約に結びつけるインテントベースのオーケストレーションへの需要を取り込んでいます。ヘルスケア、物流、メディアでより多くのスライスが稼働するにつれ、収益機会は倍増し、プラットフォームのスケーラビリティが競争上の決定要因となるでしょう。

通信事業者のクラウドネイティブ変革

ハイパースケールとの提携が通信会社のITロードマップを再構築しています。VodafoneのMicrosoftとの10年間にわたる15億USD規模の契約は、欧州とアフリカの3億人の加入者を対象とし、ワークロードをAzureに移行し、リリースサイクルを数ヶ月から数週間に短縮するDevOpsプラクティスを組み込んでいます。Telefónica Germanyはサービス中断なしに4,500万ユーザーをクラウドネイティブ5Gコアに移行し、コンテナ化されたネットワーク機能の成熟度を実証しました。継続的インテグレーションと自動テストが迅速な機能有効化を支え、動的なリソーススケーリングがコスト規律を向上させています。ベンダーはSaaS提供モデルと従量課金ライセンスで対応し、サービスデリバリープラットフォームの対象市場を拡大しています。長期的には、クラウドファースト戦略により通信会社は独自ハードウェアへの依存度を低下させ、クロスバーティカルなサービスの展開においてより機敏になるでしょう。

デジタルBSSおよび超個別化サービスへの需要

顧客体験の差別化は、リアルタイム課金、コンバージェント請求、AIによるターゲティングにかかっています。NuudayはNetcrackerのクラウドBSS/OSSスイートを導入することで、製品ローンチ時間と運営費を削減しました。Indosat Ooredoo Hutchinsonはわずか18日間で1億人の加入者をデジタル収益化プラットフォームに移行し、マイクロサービスで達成可能な実行速度を実証しました。AIモデルはコンテキストに応じたオファーを提示し、ARPUを向上させ、解約を減少させます。通信会社がフィンテック、クラウドゲーミング、IoTサービスをキュレーションするデジタルエコシステムへと進化するにつれ、スケーラブルなBSSエンジンが基盤となります。この需要チャネルは、収益化ロジックをサービスオーケストレーション層に直接結びつけることで、サービスデリバリープラットフォーム市場を拡大します。

スケーラブルなサービス管理を必要とするIoTの普及

工場、物流回廊、スマートシティにわたる数十億の接続資産は、デバイスに依存しないライフサイクル管理を必要としています。EdgeIQのSymphonyプラットフォームは、プロビジョニング、ファームウェアアップデート、ポリシー適用にわたるデバイスオプス機能を示しています。自動車工場におけるプライベート5Gパイロットは、センサーデータをローカルで処理しながら中央ポリシーエンジンと統合するエッジオーケストレーションの必要性を浮き彫りにしています。予知保全、リアルタイム品質管理、自律走行搬送車はそれぞれ、確定的なスループットと遅延パラメータに依存しています。5G、MEC、AIワークフローを融合させるプラットフォームは、産業デジタル化において中枢的な役割を担い、サービスデリバリープラットフォーム市場における長期的な需要を強化します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 旧来のOSS/BSSを近代化するための高い設備投資 | −1.2% | 世界の新興市場 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | −0.8% | 欧州、北米 | 中期(2〜4年) |

| クラウドSDPエコシステムにおけるベンダーロックイン | −0.6% | マルチベンダーのグローバル展開 | 長期(4年以上) |

| DevOps/クラウドネイティブ人材の不足 | −0.5% | アジア太平洋およびその他の新興地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旧来のOSS/BSSを近代化するための高い設備投資

メインフレーム時代のスタックを置き換えるための初期投資は、多くの中堅および新興市場の通信事業者が本格的なデジタル化に踏み切ることを妨げています。Airtel Sri LankaのITオペレーション支出を80%削減した変革には、段階的な資本投入と専門コンサルティングサポートが必要でした [2]Light Readingスタッフ、「Airtel Sri LankaがBSSを刷新した方法」、Light Reading、lightreading.com。小規模な通信事業者はコアサイロをそのままにするオーバーレイアプローチに頼ることが多く、即時のプラットフォーム収益を抑制しています。クラウドサブスクリプションモデルが貸借対照表への圧力を和らげる一方で、統合の複雑さは依然として相当な専門サービス予算を必要とします。その結果、短期的な採用曲線が平坦化し、サービスデリバリープラットフォーム市場全体のCAGRを推定−1.2パーセントポイント抑制する可能性があります。

サイバーセキュリティとデータプライバシーへの懸念

マルチクラウドアーキテクチャには拡大した脅威面が伴い、規制当局はコンプライアンスの締め付けを強化しています。Thalesは通信会社の81%が5Gセキュリティ態勢に不安を感じており、SaaSエンドポイントの増殖を挙げていると報告しています。英国の通信セキュリティ法は258の個別管理策を課し、通信事業者にコードパイプラインの監査、サプライチェーンの透明性強化、ネットワークのセグメント化を促しています。欧州のデータローカライゼーション法は、コストを増大させロールアウトを遅延させる可能性のある複雑なマルチリージョン展開設計を強制します。高まる監視義務により、ベンダーはDDoS、APIの悪用、内部脅威に対してプラットフォームを強化することを余儀なくされ、オーバーヘッドが増加し調達サイクルが長期化し、これらが総合的に予測成長率を推定−0.8パーセントポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアの採用がサービスを上回る

サービスデリバリープラットフォーム市場におけるソフトウェア収益は11.25%のCAGRで上昇しており、通信事業者が独自アプライアンスからAPIセントリックなオーケストレーションスイートに移行するにつれ、全体の成長率を上回っています。サービスは依然として2025年の売上高の59.62%を占めており、統合、移行、マネージドオペレーションへの継続的な需要を反映しています。ベンダーはAI、アナリティクス、ローコードツールに向けて多大なR&Dを割り当てており、Huawei単独で2024年に248億USDを支出し、サービスイノベーションのタイムラインを圧縮しています。

プラットフォームソフトウェアは、ネットワークの複雑さを抽象化し、パートナーのオンボーディングを促進するコンポーザブルなマイクロサービスを可能にします。NexignのフレームワークなどのプロジェクトはMegaFonが170以上のオファーを迅速に展開できるよう、統合期間を3ヶ月からわずか4週間に短縮しました。専門サービスは、レガシーカットオーバーフェーズとDevOps有効化において引き続き不可欠です。総合すると、ソフトウェアの成長はモジュール式ライセンスベース製品のサービスデリバリープラットフォーム市場シェアを着実に引き上げるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がアジリティを強化

クラウド実装は2025年のグローバル収益の62.55%を占め、通信事業者が資本コミットメントのリスクを軽減し弾力的なスケーリングを追求するにつれ、13.85%のCAGRで増加しています。クラウドファーストの軌跡は、T-MobileがプリペイドBSSをAWSに移行してハードウェアオーバーヘッドを削減し稼働時間を改善したことで実証されています。

データ居住規則がオンプレミスのコントロールプレーンを義務付ける金融サービスおよび公共部門のコンテキストでは、ハイブリッド設計が台頭しています。ベンダーのツールキットはCI/CDパイプラインを自動化し、ゼロタッチのネットワーク機能アップグレードを提供し、クラウドへの選好をさらに傾けています。その結果、クラウド展開に帰属するサービスデリバリープラットフォーム市場規模は2031年までに54億USDを超えると予想されています。

アプリケーション別:ヘルスケアがペースを設定

通信事業者は2025年の支出の31.45%を占めましたが、ヘルスケアアプリケーションは遠隔医療、電子健康記録の統合、遠隔診断を背景に市場をリードする12.25%のCAGRを記録すると予測されています。HealthNXTなどのプラットフォームは患者データフローを統合し、包括的なケアジャーニーを形成し、管理上の摩擦を低減しています。

銀行や保険会社は顧客オンボーディングと不正検知をデジタル化し、コンバージェント課金エンジンを活用して接続バンドル内に金融商品を組み込んでいます。政府のデジタルサービスアジェンダと小売のオムニチャネル戦略がさらなる勢いを加えています。総合的に、クロスバーティカルな採用がサービスデリバリープラットフォーム市場規模を拡大し、純粋な接続性から収益源を多様化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:ワイヤレスが価値創造をリード

ワイヤレスアーキテクチャは2025年の収益の70.90%を提供し、ミリ波5G、プライベートネットワーク、ネットワークスライシングの成熟に伴い11.75%のCAGRで推移しています。Teslaなどの企業は、工場全体でロボティクスと自律走行車を自動化するために専用5Gシステムを展開し、超高信頼低遅延通信層への需要を刺激しています。

有線ファイバーはバックホールとエッジ相互接続を支え続けていますが、増分成長は遅くなっています。KPNの製品バンドルに示される固定モバイルコンバージェンス戦略が、統合オーケストレーション要件を促進しています。仮想化RANとオープンRANが普及するにつれ、無線とコアドメイン間のシームレスな調整が具体化し、プラットフォーム全体の支出におけるワイヤレスネットワークの優位性が確固たるものになるでしょう。

地域分析

北米は2025年に収益の31.20%を維持し、積極的な5Gロールアウトスケジュール、支持的なスペクトル政策、深いクラウド専門知識に支えられています。VerizonによるFrontierの200億USD買収やCharterによるCoxの345億USD買収などの大規模合併は、ファイバーフットプリントを拡大し、エンドツーエンドのプラットフォーム統合を促進します。T-MobileとKKRのMetronet取得に向けた合弁事業は、統合された固定無線サービスを加速させます。サプライチェーンセキュリティと海底ケーブル監視に関する規制上の焦点は、並行したコンプライアンスコンサルティング需要を生み出し、地域のベンダーサービスポートフォリオを形成しています。

アジア太平洋地域は世界最速の13.65%のCAGRを生み出すと予測されており、通信事業者が2024年上半期の収益の19.9%をすでに形成していた接続性を超えた収益に向けて転換しています。China MobileとChina Unicomはスケールの優位性をクラウド、ビデオ、産業デジタルサービスに活用しています。StarHubのCloud InfinityプログラムはAWS、Google Cloud、Nokiaとのマルチクラウドオーケストレーションを活用し、エンタープライズワークロードに10ミリ秒未満の遅延を提供し、アーキテクチャの革新を示しています。国家デジタル経済政策がプライベート5Gとスマート製造のロールアウトに向けたインセンティブを投入し、地域の勢いを強化しています。

欧州はEUのAI法とデータ主権の義務がアーキテクチャの選択に影響を与える、成熟した規制の重い環境を代表しています。VodafoneのAzureパートナーシップは、複数の国内市場にわたるクラウドネイティブ変革への長期的な資本コミットメントを例示しています。英国の通信セキュリティ法は第1層の通信事業者に258のサイバーセキュリティ管理策の実装を義務付け、プラットフォームのアップグレードを加速させています。南米および中東・アフリカは低いベースラインから出発していますが、モバイル普及率の上昇と政府のデジタル化アジェンダが、アジャイルなサービスデリバリーフレームワークへの活発な将来需要を示しています。

規制環境

サービスデリバリープラットフォームは、テレコムセキュリティ、クラウド保証、データガバナンスの交差点に位置しており、コンプライアンス義務は電気通信専用規則よりも、セキュリティ基準やクラウド管理フレームワークによってますます形作られるようになっている。英国では、Telecommunications (Security) Actが詳細な管理項目群を通じて運用化されており、2026年6月には英国政府が改訂版のTelecommunications Security Code of Practiceのドラフトを公表した。この更新は、SDPの調達要件と監査対応力に影響を与える、安全設計、サプライチェーン保証、運用管理に関する期待を強化するものである。

技術標準団体もまた、オーケストレーション中心のアーキテクチャにおける相互運用性と保証のベースラインを強化している。ドイツ連邦情報セキュリティ庁(BSI)は、EUCS(欧州クラウド認証)に整合した新要件を組み込んだC5:2026クラウドコンピューティングコンプライアンスカタログを公開した。これは、データ常駐要件を持つ通信事業者および隣接業界が利用するクラウドホスト型SDP展開に影響を及ぼす。並行して、Q.4142(2024年6月)やY.3046(2024年9月)などのITU-T勧告は、サービスオーケストレーションおよびサービス対応ネットワーキングに関する参照要件を定めており、マルチドメインのサービスデリバリーにおけるコンプライアンスマッピングのために、ベンダー横断のチームに共通の技術用語を提供している。

バリューチェーン分析

SDPのバリューチェーンは、クラウドインフラ、Kubernetes/コンテナプラットフォーム、データベース、セキュリティツール、通信ネットワーク機能およびメディエーションを含む中核技術のインプットから始まる。その後、サービスオーケストレーション、ポリシー制御、課金・請求、API公開、分析やAIなどのプラットフォームソフトウェアおよび統合レイヤー、さらに保証機能へと進む。ネットワークOEMやOSS/BSSベンダーは通常これらの機能をスイートとしてパッケージ化し、ハイパースケールクラウドプロバイダーはキャリアグレードのクラウドプリミティブとマネージドサービスを提供する。システムインテグレーターとマネージドサービスプロバイダーが移行、統合、運用を担当する。川下では、通信サービスプロバイダーおよび企業がSDPを利用してデジタルサービスを立ち上げ収益化しており、多くの場合、アプリケーションパートナー、CPaaSプロバイダー、業界ソリューション専門企業を含むB2B2Xモデルを通じて行われる。

インターフェースおよびエコシステムの整合は、GSMA Operator Platform要件(OPG.02)やTM ForumのGB1067 Ecosystem Reference Architectureなどのフレームワークを含む業界仕様への依存をますます強めている。これらのフレームワークは、ベンダーがAPIを公開しパートナーをオンボーディングする方法に影響を与えている。制約は、サービスデリバリーがクラウドネイティブコア、エッジ、大容量トランスポートへ移行するにつれ、特殊な半導体および電子部品の供給に集中している。先進的なネットワーキング部品のリードタイムに対する圧力は、関税主導の部品不確実性(Supplyframe Commodity IQ、2025年4月)や、湾岸地域の海運迂回による半導体および通信重要電子部品の数週間の遅延を含む物流の混乱(2026年6月)によって増幅されている。これらの摩擦は、ソフトウェア優先の展開や、制約の厳しいハードウェア更新サイクルへの依存を減らす段階的なモダナイゼーションプログラムの魅力を高めている。

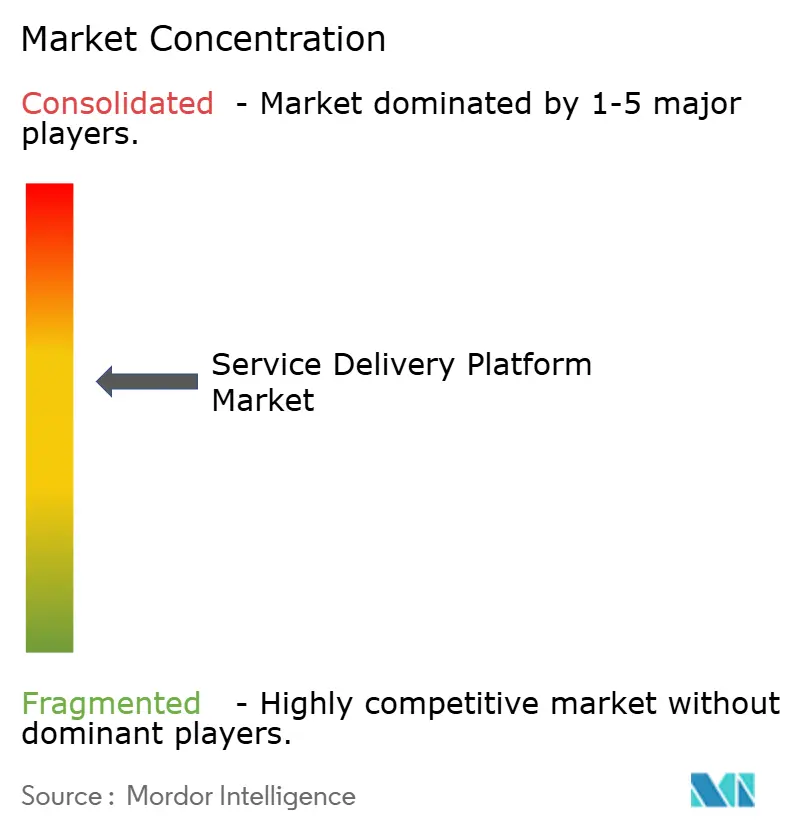

競争環境

サービスデリバリープラットフォーム市場は中程度の断片化を示しており、上位ベンダーが合計でグローバル収益の50%未満を支配しています。従来の機器サプライヤーであるHuawei、Ericsson、Nokiaは長年の通信事業者との関係を活用していますが、アジャイルなOSS/BSSピュアプレイ、ハイパースケールクラウドプロバイダー、および垂直特化型スペシャリストとの共存が増えています。NokiaによるInfineraの23億USD買収は、統合された光からクラウドまでの機能を強化し、プラットフォームポートフォリオ内にトランスポートインテリジェンスを組み込む戦略を浮き彫りにしています [4]Semiconductor Today編集部、「NokiaがInfineraを23億USDで買収へ」、Semiconductor Today、semiconductor-today.com。

ハイパースケーラーも同様の領域を追求しています。MicrosoftはMetaswitchをAlianzaに売却してフォーカスを合理化しつつ、キャリアグレードのクラウドファブリックとしてAzure Operator Nexusを組み込み続けています。Ericssonは62億USDのVonage買収を完了し、CPaaS資産を5Gネットワークと融合させ、開発者がネットワーク品質属性を収益化する低遅延アプリケーションを構築できるようにしました。一方、Amdocs MVNO&GOなどのSaaSディスラプターは数週間で仮想通信事業者を立ち上げることを約束し、収益化までの時間をさらに圧縮しています。

戦略的提携とエコシステムの開放性が競争優位を決定します。APIファーストのソフトウェアハウスはニッチな垂直取引を獲得し、システムインテグレーターはマルチクラウドオーケストレーションとセキュリティ保証を提供します。中期的には、差別化はAI駆動の自動化、ゼロタッチオペレーション、ネットワークエクスポージャー機能の収益化能力に軸足を移し、市場シェアの軌跡と合併意欲を再形成するでしょう。

サービスデリバリープラットフォーム業界リーダー

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

Cisco Systems, Inc.

Amdocs Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オペレーターおよび企業のモダナイゼーションプログラムは、オーケストレーションとAI対応の運用・収益化を組み合わせつつ、オープンインターフェースプログラムとの相互運用性を維持するSDPの余地を生み出している。2026年6月のTM Fórumの活動には、AIネイティブなOpen Digital Architecture(ODA)ロードマップの発表や、DTW 2026 Global SummitでのHuaweiとのAgentic AI-Native BSSガイドブック(GB1082 v2.0.0)の公開が含まれ、ベンダーが標準準拠のビルディングブロックを製品化するための実用的な基盤を提供している。これには、Open API、コンポーザブルBSS/OSS、インテント駆動型自動化が含まれ、マルチベンダースタック間の統合摩擦を軽減できる。

第二の機会領域は、サービスデリバリーとネットワーク自動化のパブリッククラウドおよび企業ワークフローエコシステムへのシフトであり、買い手層をテレコムITの枠を超えてプラットフォームエンジニアリングおよび運用チームへと拡大している。2026年6月、NokiaはAWSとの協業を拡大し、Autonomous Networks FabricをAWS上でホストし、クローズドループ自動化とAIツールをクラウドインフラに接続した。同時に、Aria SystemsとServiceNowは2026年6月にエージェント型BSSオファリングを開始し、SDPが企業ワークフロープラットフォームと接続してサービス提供、顧客運用、収益化を統合する統合パスを示している。これらの動きは合わせて、テレコムグレードの保証と企業の自動化を橋渡しできる、クラウドホスト型でAPIファーストなプラットフォームへの需要を強化しており、特にデータ常駐性やセキュリティ管理が展開の青写真を形作る領域で顕著である。

最近の業界動向

- 2026年7月:Activeportは自社のGlobal Edgeプラットフォームを国際展開し、Spark(ニュージーランド)およびViewQwest(シンガポール)との契約を発表した。この動きは、複数のオペレーターフットプリントにわたるエッジおよび接続対応のサービスデリバリー機能へのアクセスを拡大し、地域間の一貫したオーケストレーションに依存するB2Bサービスイネーブルメントモデルを支援するものである。

- 2026年6月:NokiaとAmazon Web Servicesは自律ネットワークを実現するための協業を拡大し、Nokiaの Autonomous Networks FabricをAWS上に位置付け、Amazon BedrockやAmazon SageMakerなどのクラウドAIサービスと接続した。この発表は、自動化およびオーケストレーションワークロードにおけるパブリッククラウドベースの提供を強化し、SDPのアーキテクチャ選択をクラウドネイティブな展開とAI支援運用へと導いている。

- 2026年4月:AlbionとTecnotreeは北米のTELUS向けに次世代付加価値サービスプラットフォームを提供するために提携し、TecnotreeのデジタルプラットフォームとAlbionのマネージドサービスを組み合わせた。これは、新しい提案の市場投入時間を短縮する上でのパッケージ化されたプラットフォームとサービスの役割を強化するとともに、モダナイゼーションおよび収益化レイヤーへのオペレーターの継続的な支出を浮き彫りにしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サービスプロバイダーおよび企業がネットワーク、デバイス、チャネルを横断してデジタルサービスを創出、オーケストレーション、提供、管理するのを支援するサービスデリバリープラットフォームから生じる収益を対象としており、プラットフォームソフトウェアおよび関連する導入・サポートサービスを含む。

対象範囲外:本市場規模には、純粋なネットワークハードウェア、SDP機能を果たさない単独のOSSまたはBSSツール、SDP展開に紐づかない一般的なITアウトソーシングは含まれない。

セグメンテーション概要

- タイプ別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- アプリケーション別

- 通信事業者

- BFSI

- メディアおよびエンターテインメント

- ヘルスケア

- 小売および電子商取引

- 政府および公共部門

- その他

- ネットワークタイプ別

- ワイヤレス

- 有線

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、通信および企業のデジタルサービスデリバリー活動、さらにSDP需要を変化させる政策および技術の変化について、明確なファクトベースを構築することから始まる。国際電気通信連合(ITU)の指標、OECDの通信・ブロードバンド統計、世界銀行のデジタル導入シリーズ、米国FCCの公表資料、EurostatのICT利用データセットなどの公開情報源は、現実的な普及想定を支える加入者数、トラフィック、接続性の文脈を裏付けるのに役立つ。

また、企業の年次報告書、投資家向けプレゼンテーション、製品ドキュメント、信頼性の高い報道も確認し、プラットフォームがどのようにパッケージ化、価格設定、販売(ライセンス、サブスクリプション、またはマネージドサービス)されているかを把握する。必要に応じて、企業財務およびインテリジェンスのための有料データベース、また特許データベースを利用して機能開発が加速している分野を特定する。ここに挙げたデスクソースはあくまで例示であり、収集、相互確認、明確化のために他にも多くの公開情報源を使用した。

一次インタビューおよび調査

一次調査は、普及、価格設定、展開ミックスに関するデスクリサーチの想定を検証するために用いられる。これらの詳細はオペレーターの成熟度や企業ITの優先事項によって異なるためである。APAC、EMEA、南北アメリカ地域のプラットフォームプロバイダー、システムインテグレーター、通信事業者、大企業の購買担当者に聞き取りを行い、モデルが地域ごとの展開時期や調達サイクルを反映できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | CXO:14% | APAC:46% |

| 中堅層:42% | 機能部門/事業部門リーダー:39% | EMEA:29% |

| 小規模プレイヤー:19% | マネージャー:47% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、通信および企業のデジタルサービス活動を対象需要プールに再構築した上で、地域ごとのSDP採用率および支出強度でフィルタリングする。合計値を現実的なものに保つため、サンプル抽出されたベンダーの収益開示、典型的な取引規模に関するチャネル関係者との対話、主要ユースケースにおけるASP×展開量の簡易的な近似計算など、選択的なボトムアップチェックで結果を裏付けている。

主要なモデル入力には、クラウドとオンプレミスの展開ミックス、5Gおよびネットワークモダナイゼーションの展開ペース、デジタルサービスの立ち上げ頻度、自動化されている企業サービスワークフローの数、典型的な契約期間および更新行動が含まれる。一次情報で小規模国の可視性にギャップが見られる場合は、接続性およびIT支出指標に紐づく類似市場の代理指標を適用し、地域の成熟度に基づいて調整する。

予測には、予算サイクルやモダナイゼーションプログラムによって普及が加速または減速し得るため、シナリオ分析を用いる。シナリオは展開時期に関するインタビューのコンセンサスに基づき、その後、接続性の拡大や企業クラウド導入トレンドといった観測可能な指標と照合される。

データ検証と更新サイクル

検証は、複数のアウトプットを三角測量し、オペレーターまたは企業あたりの想定支出が回答者が実現可能とする予算と整合しているかを確認することによって行われる。外れ値については、単位の誤り、通貨のタイミング、プラットフォームソフトウェアとサービス間の二重計上がないかを確認し、その上で差異が説明可能になるまで前提を再構築する。

承認前に、第二の分析者がロジック、入力値、換算を確認し、大きな変更があった場合は選定されたインタビュー対象者へのフォローアップ質問が行われる。レポートは年次で更新され、重要な事象が発生した場合は中間更新が行われ、納品前には最終確認が行われることで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのサービスデリバリープラットフォーム市場推定値と他の公表推定値との比較

サービスデリバリープラットフォームの公表市場価値は、著者が異なる境界とタイミングの前提を選択し、その上で展開を収益に変換する方法が異なるため、しばしば相違が生じる。相違はまた、サービスがSDP収益の一部として扱われるかどうか、クラウドサブスクリプションがどのように年換算されるか、基準年が異常に強い、または弱い支出サイクルを反映しているかどうかによっても生じる。

本調査では、その差異は主に、隣接する収益化および汎用クラウドアプリケーションプラットフォームの収益が含まれるかどうか、また、Mordor Intelligenceが適用するモデリング上の選択である、オペレーターおよび企業の購買チェックを通じて検証された、ソフトウェアと関連サービスの明確な内訳を伴う2026年の当年基準の使用によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 7.42億米ドル(2026年) | |

| 大手コンサルティング会社A | 6.54億米ドル(2024年) | より早い基準年と、SDPを広範なデジタルサービスイネーブルメントスタックと混同し得る広い定義を用いており、これが収益認識を変化させ、純粋なSDPスコープとの比較可能性を低下させる可能性がある。 |

| 業界出版社B | 7.49億米ドル(2024年) | 2024年を基準年として維持し、より高い成長経路を適用しており、インタビューベースの展開時期が示唆するよりも速いクラウドサブスクリプションの拡大や早期の5G主導の普及を前提としている可能性がある。 |

総合すると、この比較は、年度の選択と、何をSDPと見なし何を隣接プラットフォームと見なすかが、差異の大部分を左右していることを示している。明確な展開および価格変数に推定値を結び付け、その上で実際の購買者およびサプライヤーからのフィードバックで再確認することにより、最終的な数値は計画上の意思決定に対して追跡可能かつ再現可能なものであり続ける。

レポートで回答される主要な質問

サービスデリバリープラットフォーム市場の現在の規模はどのくらいですか?

サービスデリバリープラットフォーム市場規模は2026年に74億2,000万USDに達し、2031年までに106億USDに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドベースの展開は、弾力的なスケーリング、低いハードウェアコスト、DevOps対応のアジリティにより、13.85%のCAGRでリードしています。

ヘルスケアが最も速く成長しているアプリケーションセグメントである理由は何ですか?

遠隔医療、統合された患者ジャーニーオーケストレーション、相互運用可能なシステムに向けた規制上の推進が、12.25%のCAGRでヘルスケア需要を牽引しています。

5Gスライシングはサービスデリバリープラットフォームにどのような影響を与えますか?

スライシングはリアルタイムのオーケストレーションと差別化されたネットワーク属性の収益化を必要とし、プラットフォームの機能と収益ポテンシャルを拡大します。

最終更新日: