米国顧客テクニカルサポートサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

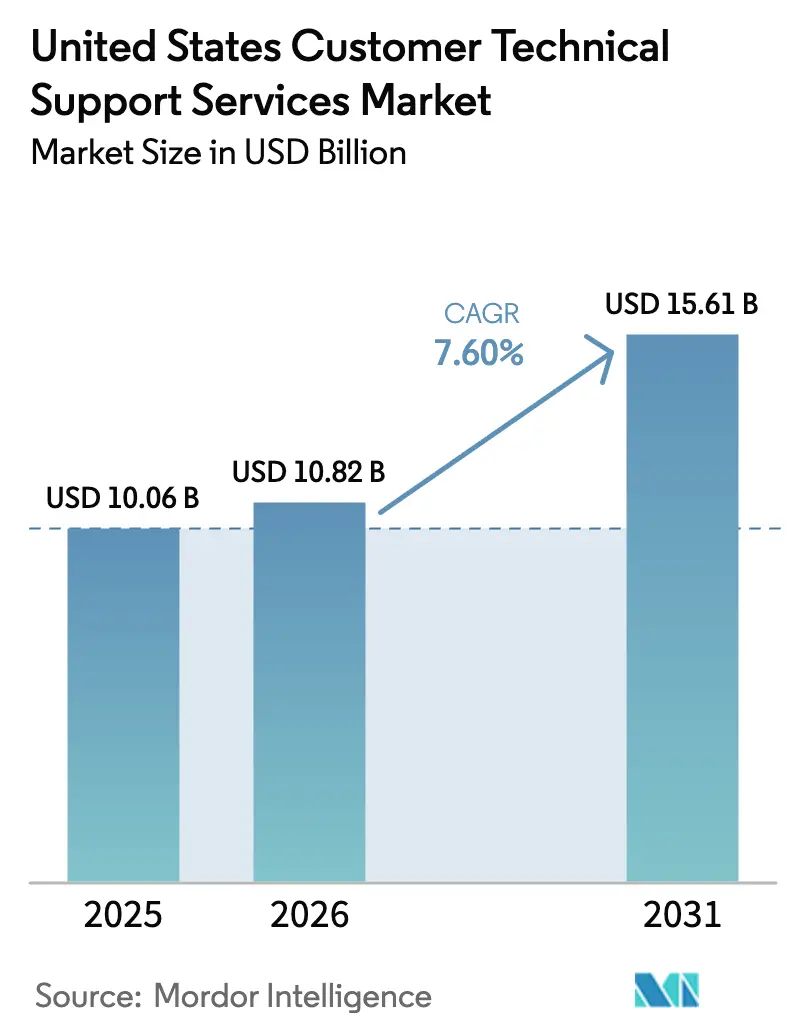

| 基準年の市場規模 (2025) | 10.06 十億米ドル |

| 市場規模 (2026) | 10.82 十億米ドル |

| 市場規模 (2031) | 15.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国顧客テクニカルサポートサービス市場分析

2026年における顧客テクニカルサポートサービス市場規模は108億2,000万米ドルと推定され、2025年の100億6,000万米ドルから成長し、2031年には156億1,000万米ドルに達すると予測されており、2026年~2031年にかけて7.60%のCAGRで成長します。スマートホームデバイスの急速な普及、リモートワーク文化の拡大、予測的AI診断の採用増加が成長の原動力となっています。従来のコンピューターおよびラップトップが中核的なワークロードドライバーであり続けていますが、コネクテッドリビングルームエコシステムがマルチデバイスサポートへの需要を深化させています。リモートおよびオンラインデリバリーモデルは、チケット当たりコストを削減し地理的リーチを拡大するため主流となっており、サブスクリプションサポートバンドルが継続収益戦略を下支えしています。テレコムキャリア、デバイスメーカー、専門アウトソーサーが解決ワークフローへのジェネレーティブAI組み込みおよびファーストコール解決率の優位性確保に向けて競争する中、競争激度は中程度となっています。

主要レポートの要点

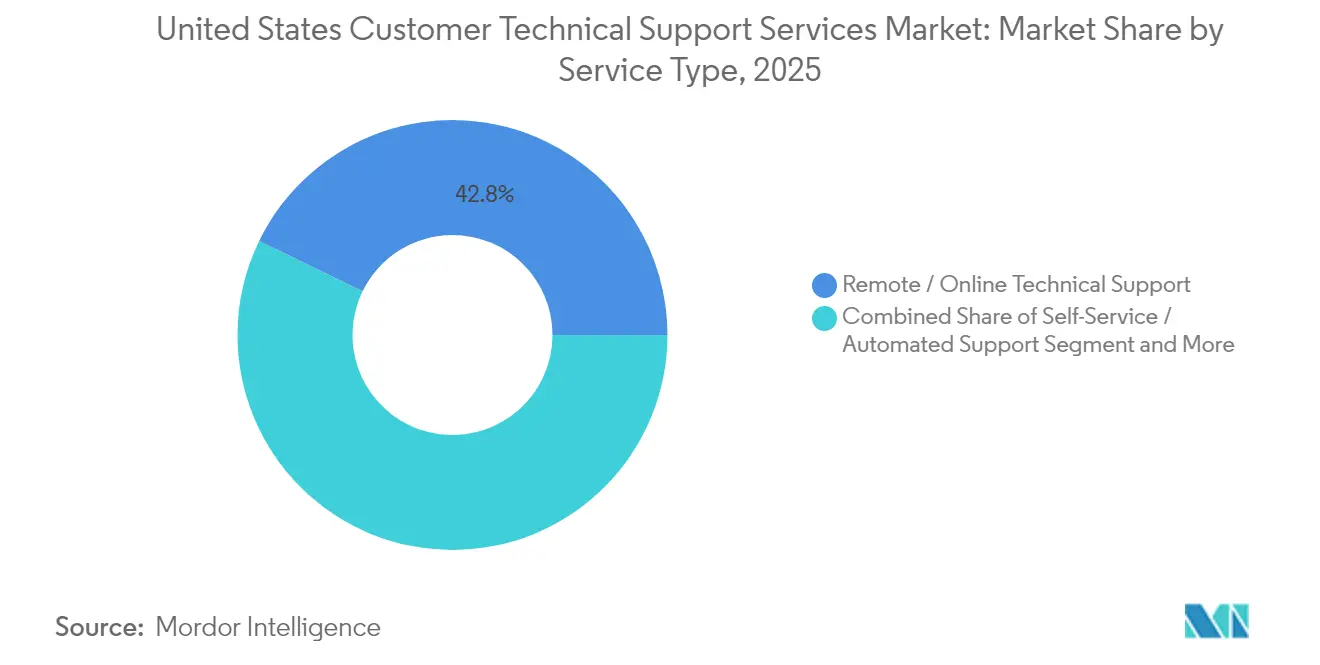

- サービスタイプ別では、リモートおよびオンラインテクニカルサポートが2025年の顧客テクニカルサポートサービス市場シェアの42.80%をリードし、一方でセルフサービスおよび自動化サポートは2031年にかけて8.02%のCAGRで拡大すると予測されています。

- デバイスタイプ別では、コンピューターおよびラップトップが2025年の顧客テクニカルサポートサービス市場規模の33.90%を占め、スマートホームデバイスは2031年にかけて8.55%のCAGRで最も速く成長しています。

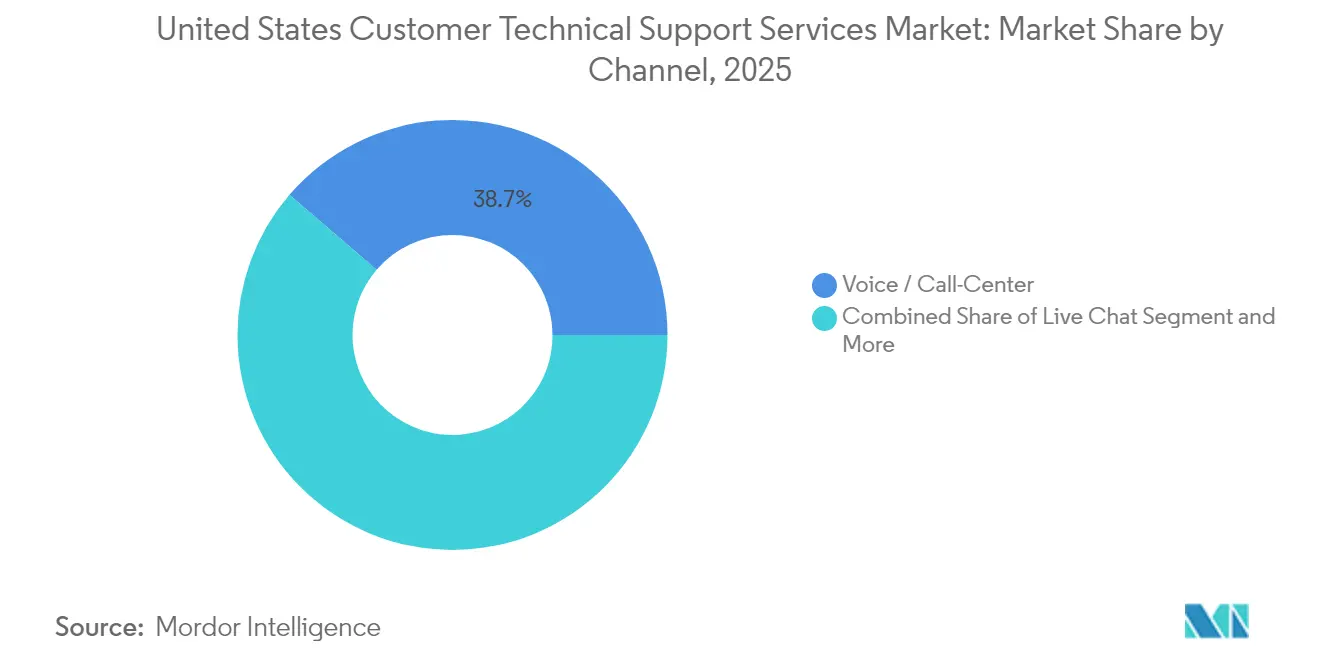

- チャネル別では、音声およびコールセンターのインタラクションが2025年の顧客テクニカルサポートサービス市場規模の38.70%のシェアを保持し、ソーシャルメディアサポートが8.18%のCAGRで最高の成長を示しています。

- エンドユーザー産業別では、住宅消費者が2025年の顧客テクニカルサポートサービス市場シェアの54.10%を占め、中小企業は予測期間中に最も強い7.78%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国顧客テクニカルサポートサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェアアップデートへの需要増加 | +1.8% | 国内、テックハブに集中 | 中期(2〜4年) |

| スマートホームデバイスの普及 | +2.1% | 国内、郊外地域での採用が高い | 長期(4年以上) |

| 民生用電子機器の複雑性の増大 | +1.5% | 国内、均一な分布 | 中期(2〜4年) |

| リモートワーク文化の拡大 | +1.4% | 国内、大都市圏に集中 | 短期(2年以下) |

| 予測的AI診断の採用 | +0.9% | 国内、企業セグメントでの早期採用 | 長期(4年以上) |

| サブスクリプション型テクニカルサポートバンドルの台頭 | +0.8% | 国内、富裕層での高い浸透率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートホームデバイスの普及

スマートホームの設置が増加する中、家庭がデバイスの互換性、サイバーセキュリティ、ネットワークパフォーマンスの問題に取り組むことで、サポート需要が再形成されています。IoT接続されたサーモスタット、カメラ、家電製品は、複数のプロトコルやプラットフォームにわたる相互運用性を扱える技術者を必要としています。遠隔患者モニタリング向けのヘルスケア連携スマートホームソリューションは、HIPAAデータ取り扱いに関するコンプライアンス要件を高めています。Mavenoidなどのベンダーは医療グレード機器向けの専門プロトコルを導入しており、認定されたサポート人材への深いニーズを示しています。これらの動態はチケット量を増加させ、住宅向けコールの平均処理時間を長期化させています。[1]Absalom E. Ezugwu、「未来のスマートホーム」、Transactions on Emerging Telecommunications Technologies、wiley.com

民生用電子機器の複雑性の増大

ハードウェアメーカーはデバイスにAI機能、クラウド接続、サブスクリプションアプリケーションを組み込み、購入後のサポートを継続的な関係へと転換しています。ファームウェアのアップデート、アルゴリズムのチューニング、データプライバシーに関する問い合わせが1件のケースに集中することが多く、多層的なワークフローを生み出しています。AppleがサブスクリプションのみのAppleCare+へと移行したことは、単発修理からライフサイクル管理へのシフトを示しています。[2]Charles Martin、「Appleは前払いの複数年AppleCare+を廃止するが、サブスクリプションオプションは維持へ」、AppleInsider、appleinsider.com AIが加速するにつれ、サポートチームはモデルのパフォーマンス、パーソナライゼーション、同意に関する問いに取り組む必要が生じ、トレーニング義務が高まり解決時間が増加しています。

リモートワーク文化の拡大

リモートワークの普及率は全国的に19.9%から23.6%に上昇し、オフィスのファイアウォールを超えてホームネットワークにまで拡張するサポートへの需要を高めています。テクニカルエージェントは現在、Wi-Fiメッシュ設定の最適化、VPNエンドポイントのセキュリティ確保、混在するオペレーティングシステム全体での生産性スイートの統合を求められています。プロバイダーは、企業のサイバーセキュリティポリシーへの準拠を確保しながらトラックロールを削減するスクリーン共有診断およびセルフインストールキットに投資しています。分散型ワークフォースのトレンドは、したがってリモートファーストのサポート設計を定着させています。[3]Lumenalta編集チーム、「カスタマーサービスにおける予測分析の7つの事例」、Lumenalta、lumenalta.com

予測的AI診断の採用

予測分析は、ユーザーがチケットを登録する前に異常を検知することで、サポートをリアクティブからプロアクティブへと転換しています。機械学習モデルが問題を分類し、自動パッチを適用し、高リスクケースを優先処理することで、ダウンタイムを削減し平均処理時間を最大75%削減します。成功した展開には、高品質なテレメトリー、明確なKPI、データ解釈に長けた人材が必要です。プロバイダーがファーストコンタクト解決率の向上と顧客体験の差別化を追求する中、これらのプラットフォームへの投資は増加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクニカルサポート関連詐欺の増加 | -1.2% | 国内、脆弱な人口層に集中 | 短期(2年以下) |

| 高い労働コストおよびコンプライアンスコスト | -0.9% | 国内、規制産業での影響が大きい | 中期(2〜4年) |

| リモート診断におけるデータプライバシーへの懸念 | -0.7% | 国内、カリフォルニア州での厳格な執行 | 中期(2〜4年) |

| セルフサービスによる有料サポートの侵食 | -1.1% | 国内、テクノロジーに精通した人口層で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テクニカルサポート関連詐欺の増加

2023年の詐欺による消費者被害は1億7,500万米ドルを超え、連邦取引委員会はテレマーケティング規制を強化し、インバウンドサポートコールに対してより厳格な記録保持を義務付けました。不正な音声クローニングおよびディープフェイク戦術は信頼を損ない、正規のプロバイダーが多要素認証、検証済みチャネル、リアルタイム詐欺検知を採用することを促しています。コンプライアンス支出は増加しており、特に高齢者やリテラシーの低いセグメントにサービスを提供するアウトソーサーで顕著です。

セルフサービスによる有料サポートの侵食

AIチャットボットおよびナレッジベースは現在、手動トリアージよりも高い精度と迅速な対応でチケットの30〜40%を処理しています。これにより定型的な問い合わせに対する顧客満足度は向上しますが、請求可能な人的エージェント量を削減し企業マージンを圧縮します。プロバイダーの戦略は、したがって複雑な問題に対するプレミアムライブアシスタンスと自動化のバランスを取り、トラブルシューティングがエスカレートする際にはユーザーの71%がまだ人的サポートを好むことを認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:リモートサポートがリーダーシップを維持

リモートおよびオンラインサポートは2025年の顧客テクニカルサポートサービス市場規模の42.80%を占め、コスト効率の高いリーチと分散型ワークパターンとの親和性を反映しています。AppleCare+やBest Buy会員制度などのサブスクリプション型プログラムは、優先アクセス、クレーム処理、デバイス交換をバンドルすることでライフタイムバリューを向上させています。セルフサービスおよび自動化サポートセグメントは8.02%のCAGRで成長しており、エージェントの介入なしに簡単な問題を解決する会話型AIおよびビデオウォークスルーの恩恵を受けています。オンサイトサポートは企業インフラの展開や複雑なハードウェア障害に不可欠であり、マネージドアウトソーストサポートは専門的な人材を求めるコスト制約のある中小企業の間で支持を集めています。リモート診断とフィールドサービスを組み合わせたプロバイダーは、特に物理的な検証を義務付ける規制の厳しい業界において、より長期的な契約を確保しています。

予測的メンテナンスへのシフトはすでにチケット構成を再形成しています。AIエンジンがファームウェアの不規則性を検出し、障害を未然に防ぎ保証コストを削減するプリエンプティブなアウトリーチを促します。これらの機能が成熟するにつれ、リモート解決は2030年までに全チケットの70%に達すると予測され、市場での優位性を固め、純粋にリアクティブなモデルとの差を広げていきます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:スマートホームの加速がレガシーコンピューティングを上回る

コンピューターおよびラップトップは2025年の顧客テクニカルサポートサービス市場シェアの33.90%を保持し、生産性およびゲーミングにおける基盤的な役割に紐付けられています。しかしスマートホームデバイスは、家庭がコネクテッドサーモスタット、ビデオドアベル、音声アシスタントを採用する中、2031年にかけて最速の8.55%のCAGRを記録しています。これらのエコシステムはデバイス間の競合を生み出し、トラブルシューティングの複雑性を高めています。スマートフォンおよびタブレットは成熟しながらも安定したニッチを占め、OSのアップグレード、クラウド同期、アプリの権限に関する問い合わせが中心です。テレビやゲームコンソールなどの民生用電子機器は、ストリーミングサービスの統合と高まるeスポーツへの関心に後押しされ、緩やかな成長を見せています。

ウェアラブルおよび補助的なIoTセンサーは、サポートの範囲を健康データおよびプライバシーコンプライアンスにまで拡大しています。スマートホームハブが遠隔患者モニタリングソリューションと連携する際、HIPAAに関する考慮事項の重要性が増しています。医療機器プロトコルおよび暗号化標準において技術者を認定しているプロバイダーは、ヘルスケア支払者や病院グループへの営業で優位に立ちます。

チャネル別:音声が主導するがデジタルチャネルが急増

音声インタラクションは2025年の顧客テクニカルサポートサービス市場規模の38.70%を保持し、発信者が複雑な問題に対してリアルタイムの安心感を求めています。AIガイドによるエージェントアシストおよび自然言語IVRへの投資により、VerizonのProject 624などの主要プレイヤーのファーストコール解決率は90%を超えています。メールおよびライブチャットは、非同期の利便性と詳細なトラブルシューティングの間のギャップを埋め続けており、インアップサポートはコンテキストに即したヘルプをソフトウェアインターフェースに直接組み込んでいます。

ソーシャルメディアサポートは8.18%のCAGRで成長しており、公開プラットフォームでの迅速なブランドエンゲージメントを期待するデジタルネイティブ消費者に対応しています。プロバイダーは、公開スレッドに機密情報が表面化することが多い中、透明性とデータプライバシー義務のバランスを取る必要があります。ジェネレーティブAIは感情分析を可能にし、エスカレーションを優先処理し、エージェントを共感的な解決へと導いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:中小企業の勢いが需要を再編

住宅消費者は2025年の収益の54.10%を占め、マルチデバイス家庭の普及を示しています。7.78%のCAGRで前進する中小企業は、クラウド移行、セキュリティ監査、業界固有のコンプライアンスに対応するアウトソーストの専門知識を歓迎しています。そのスリムなスタッフィングモデルは、ハードウェアカバレッジ、ソフトウェアアップデート、サイバーセキュリティモニタリングをバンドルしたマネージドサブスクリプションの魅力を高めています。大企業はAI搭載アナリティクス、ハイブリッドクラウドオーケストレーション、グローバルサービスレベルアグリーメントに焦点を当てた高品質サービスを引き続き購入しています。

企業と中小企業のニーズの違いは拡大しています。企業は戦略的ロードマップ策定、AIガバナンス、ゼロトラストセキュリティアーキテクチャを求めるのに対し、中小企業はコストの手頃さ、迅速な展開、監視を簡略化する統合ダッシュボードを優先しています。階層型サービスオプションを提供するベンダーポータルは、したがって組織の成熟度に応じたエンゲージメントの深さを調整しています。

地理分析

地域的なダイナミクスは技術採用パターンとインフラの利用可能性を反映しています。シリコンバレー、シアトル、オースティンなどの沿岸ハブは、デバイス所有の集中とスマートホームエコシステムの早期採用により、最も高いチケット密度を示しています。これらの大都市圏はまた、クラウドコラボレーションツールへの依存がサポートの複雑性を高めるリモートワーカーのクラスターを抱えています。郊外地域では、家庭がレガシー配線をメッシュWi-Fiおよびスマートセキュリティシステムに更新する中、需要が加速しています。

規制の差異が異なるコンプライアンス負担を生み出しています。カリフォルニア州の消費者プライバシー法は、リモート診断に対する文書化および同意要件を高め、プロバイダーが西海岸チケットに対してより厳格なデータ取り扱いプロトコルを展開することを促しています。詐欺の発生率は高齢者人口の多い州に偏っており、最初の接触時に対象を絞った啓発キャンペーンと多要素認証を必要としています。

インフラ投資は歴史的なサービスギャップを緩和しています。Verizonが計画する200億米ドルのFrontier Communications買収は、31州の2,500万軒にファイバーを拡張することを目的としており、より高帯域幅のリモートサポートとAR(拡張現実)ベースのトラブルシューティングの低レイテンシーを実現します。人材プールもカバレッジに影響します。高等教育機関が密集する地域は即戦力の技術者を供給しますが、農村地域は採用に苦労しており、プロバイダーは集中型バーチャルエージェントモデルへと移行しています。

競争環境

市場構造は中程度に分散しています。Apple、Microsoft、Dellなどの統合型ハードウェア・ソフトウェアブランドは、独自のエコシステムとバンドル型保証プログラムによってロイヤルティを確保しています。Geek SquadやAsurionなどの専門サービス企業は全国規模のカバレッジとデバイスに依存しない専門知識で競合し、ConcentrixやHCLTechなどのビジネスプロセスアウトソーサーは規模の経済を活用して企業クライアントにオムニチャネルサポートを提供しています。

AI能力が主要な競争領域となっています。VerizonのGemini搭載ワークフローは95〜96%のファーストコール解決率を報告し、エージェント対応時間を削減し満足度を向上させています。HCLTechとMicrosoftはジェネレーティブAIプレイブックを共同開発しており、エージェントデスクトップに「ネクストベスト」プロンプトを組み込み、トレーニング時間を短縮し品質を標準化しています。M&A活動が加速しています。CapgeminiによるWNSの33億米ドル買収はインテリジェントオペレーションポートフォリオを強化し、IBMによるHashiCorpの64億米ドル買収は規制対象ワークロードのハイブリッドクラウドサポートを強化しています。

米国顧客テクニカルサポートサービス業界リーダー

Infosys Limited

HCL Technologies

Accenture plc

Tata Consultancy Services

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:VerizonはProject 624を開始しました。これはGoogle Geminiを活用したAI主導のサービスイニシアチブで、95〜96%のファーストコール解決率とより長いライブサポート時間を実現しています。

- 2025年5月:IBMはHashiCorpを64億米ドルで買収することを発表し、ハイブリッドクラウド機能を強化しAIアプリケーションをサポートします。

- 2025年3月:Verizon Businessは中小企業向けのジェネレーティブAI搭載ビジネスアシスタントを導入し、テキストメッセージングを通じた24時間365日の自動顧客インタラクションを実現しました。

- 2025年2月:AppleはAppleCare+をサブスクリプションのみのモデルに移行し、小売店での前払い複数年プランを廃止しながら、オンラインでの提供は維持しました。

米国顧客テクニカルサポートサービス市場レポートの範囲

米国顧客テクニカルサポートサービス市場では、企業が登録ユーザーにテクニカルサポートをサービスとして提供し、クライアントを支援しています。以前は電話のみで提供されていたテクニカルサポートは、現在ではオンラインまたはチャットを通じても提供されています。現在、大企業および中規模企業のほとんどがテクニカルサポート機能をアウトソースしています。多くの企業は、顧客が製品について話し合えるオンラインフォーラムを提供しています。これらのフォーラムを活用することで、企業は顧客フィードバックの価値を犠牲にすることなくサポート費用を削減できます。

| オンサイトテクニカルサポート |

| リモート/オンラインテクニカルサポート |

| セルフサービス/自動化サポート |

| マネージド(アウトソーストテクニカルサポート) |

| コンピューターおよびラップトップ |

| スマートフォンおよびタブレット |

| スマートホームデバイス |

| 民生用電子機器(TV、コンソール) |

| その他(ウェアラブル、IoT) |

| 音声/コールセンター |

| ライブチャット |

| メール |

| ソーシャルメディア |

| インアップサポート |

| 住宅消費者 |

| 中小企業 |

| 大企業 |

| サービスタイプ別 | オンサイトテクニカルサポート |

| リモート/オンラインテクニカルサポート | |

| セルフサービス/自動化サポート | |

| マネージド(アウトソーストテクニカルサポート) | |

| デバイスタイプ別 | コンピューターおよびラップトップ |

| スマートフォンおよびタブレット | |

| スマートホームデバイス | |

| 民生用電子機器(TV、コンソール) | |

| その他(ウェアラブル、IoT) | |

| チャネル別 | 音声/コールセンター |

| ライブチャット | |

| メール | |

| ソーシャルメディア | |

| インアップサポート | |

| エンドユーザー産業別 | 住宅消費者 |

| 中小企業 | |

| 大企業 |

レポートで回答された主要な質問

米国における顧客テクニカルサポートサービス市場の現在の規模はどのくらいですか?

市場は2026年に108億2,000万米ドルと評価されています。

顧客テクニカルサポートサービス市場はどのくらいの速度で成長すると予測されていますか?

7.60%のCAGRで前進し、2031年までに156億1,000万米ドルに達する見込みです。

どのサービスタイプが市場をリードしていますか?

リモートおよびオンラインテクニカルサポートが最大の42.80%のシェアを保持しています。

どのデバイスカテゴリーが最も速く成長していますか?

スマートホームデバイスはIoT採用の増加により最高の8.55%のCAGRを記録しています。

最終更新日: