クレーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.82 十億米ドル |

| 市場規模 (2031) | 43.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクレーン市場分析

クレーン市場規模は2025年のUSD 344億1,000万から2026年にはUSD 358億2,000万に成長し、2026年から2031年にかけてCAGR 4.10%で2031年までにUSD 437億8,000万に達すると予測されています。安定した公共支出、大規模な民間メガプロジェクト、および再生可能エネルギーへの世界的なシフトが、クレーン市場の中核的な需要エンジンを形成しています。米国インフラ投資・雇用法を筆頭とする政府のインフラプログラムは、短期的な景気変動から請負業者を守る複数年にわたるバックログを生み出しています。洋上風力、太陽光発電所、および送電網の整備は、特に特殊な重量物吊り上げ機器および船舶用機器に対して、このポジティブな見通しを強化しています。同時に、電動化義務がハイブリッドおよび完全電動クレーンへの投資を促進し、テレマティクスの普及がフリートの稼働率を高め、ダウンタイムを抑制しています。既存企業がゼロエミッションプラットフォームの研究開発を加速し、ニッチなイノベーターを買収してポートフォリオを拡大するにつれ、競争は激化しています。

主要レポートのポイント

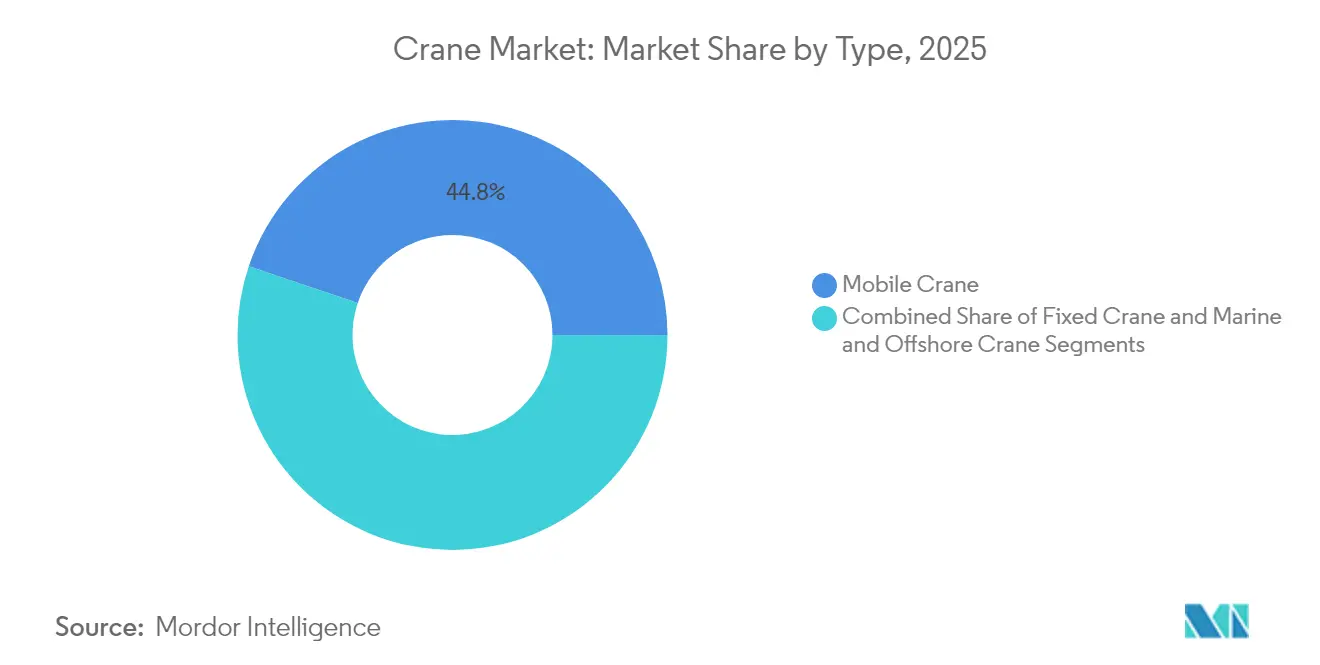

- 移動式クレーンは2025年にタイプ別で44.82%のシェアを持ち市場をリードしており、一方で船舶・海洋クレーンは2031年までにCAGR 7.12%で成長すると予測されています。

- 能力別では、51~150トンの範囲が2025年のクレーン市場規模の33.60%を占め、300トン超の能力は2026年から2031年にかけてCAGR 7.78%で拡大すると予測されています。

- 動力源別では、ディーゼルが2025年のクレーン市場規模の79.55%を占め、完全電動クレーンは2031年にかけてCAGR 13.85%で進展しています。

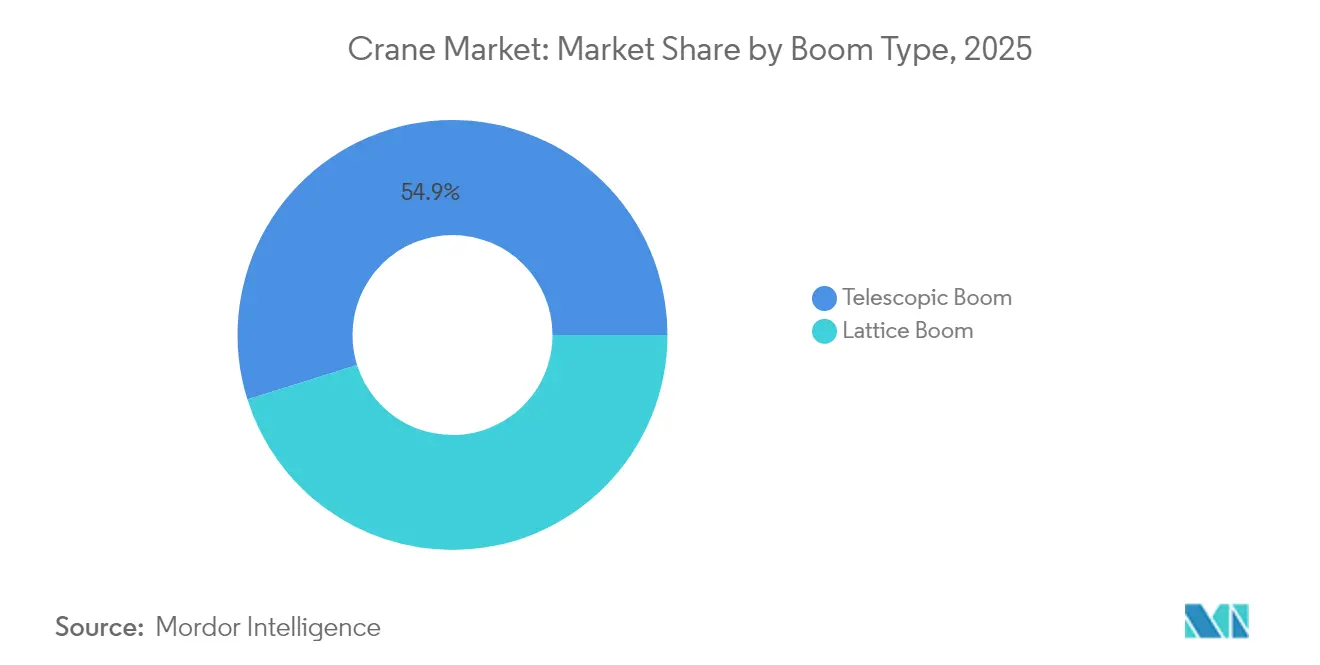

- ブーム種別では、テレスコピックシステムが2025年のクレーン市場において収益シェアの54.85%を占め、ラティスブームクレーンは2031年までにCAGR 5.72%を記録する見込みです。

- 用途別では、建設・鉱業が2025年の収益の49.35%を占め、エネルギー・公益事業用途は2031年までに最高のCAGR 8.41%が見込まれています。

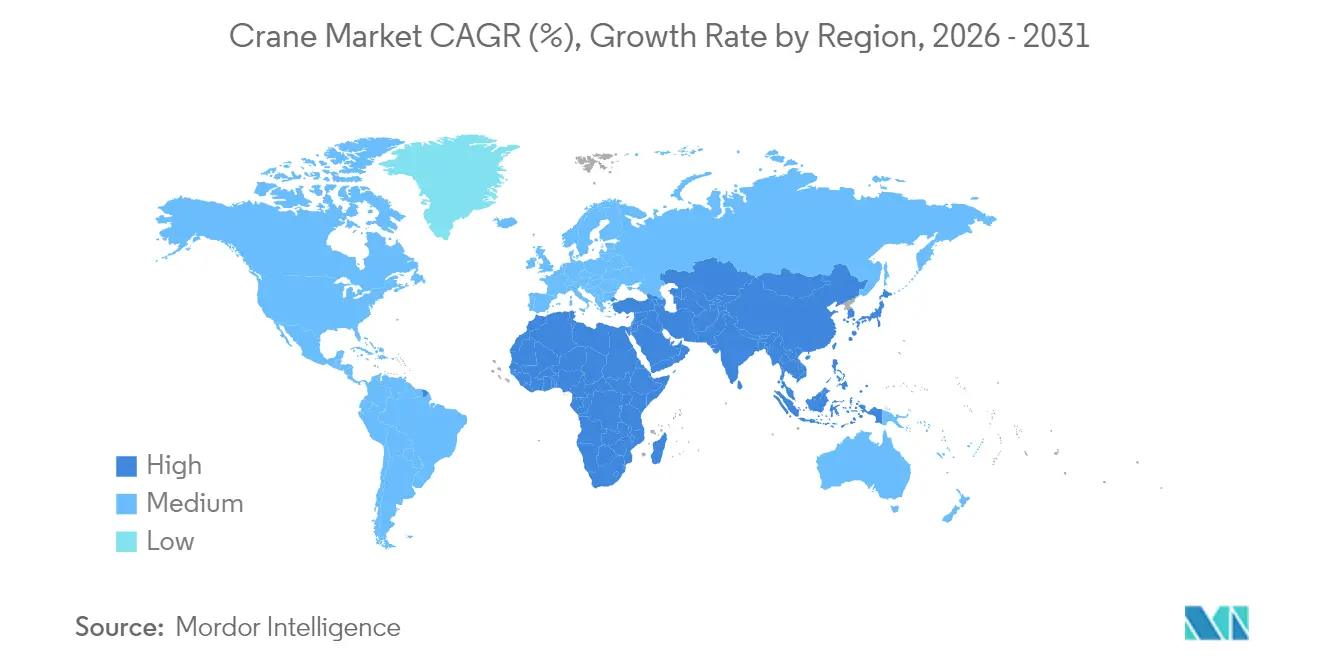

- 地域別では、アジア太平洋が2025年の収益の41.70%を占め、中東・アフリカ地域は2026年から2031年にかけてCAGR 6.38%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクレーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ開発の拡大 | +1.2% | 北米およびアジア太平洋に集中するグローバル | 長期(4年以上) |

| 再生可能エネルギー設備の急増 | +1.0% | 欧州および北米洋上が主導するグローバル | 長期(4年以上) |

| 新興経済圏における産業成長 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 都市化の加速とメガプロジェクトのパイプライン | +0.7% | 中東・アフリカ、アジア太平洋の都市中心部 | 中期(2~4年) |

| 排出規制遵守のためのハイブリッド・電動クレーンの採用 | +0.5% | カリフォルニア州、EU、グローバルに拡大 | 中期(2~4年) |

| テレマティクスによるフリート最適化 | +0.3% | 北米およびEUの先行採用者 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

インフラ開発の拡大

インフラの近代化はクレーン需要の主要な触媒として台頭しており、インフラ投資・雇用法だけで輸送、エネルギー、デジタルインフラにわたる計画投資額USD 1兆2,000億超を生み出しています。このインフラ推進の規模は、従来の道路・橋梁プロジェクトを超え、特殊な重量物吊り上げ能力を必要とするデータセンター、半導体工場、クリーンエネルギー施設にまで及んでいます。建設支出は年間USD 2兆1,300億に達すると予測されており、公共インフラは前年比約8%の成長を占めています[1]「2024年建設業界の現状とファクタリングの役割:先を見据えて」、IFA Commercial Factor、magazine.factoring.org.。このインフラルネサンスはクレーンオペレーターに複数年にわたる見通しをもたらし、プロジェクトのバックログを2027年以降まで延長しています。インフラプロジェクトにおけるモジュール建設技術へのシフトも、数百トンに及ぶプレハブ部品の取り扱いが可能な精密吊り上げ機器への需要を促進しています。連邦インフラ資金は各州が労働力開発プログラムに投資することを可能にし、市場成長を制約しかねない認定クレーンオペレーターの深刻な不足に対処しています。

再生可能エネルギー設備の急増

再生可能エネルギーへの転換はクレーン市場のダイナミクスを根本的に再形成しており、洋上風力設備は2,500トンを超えるタービン部品を吊り上げ可能な特殊船舶用クレーンへの需要を牽引しています。風力タービン設置船は、1回の積載で7基の完全な15 MWタービンセットを輸送可能なCadelerのWind Peak船を含む、ますます高度なクレーンシステムを搭載して引き渡されています。再生可能エネルギー展開の規模は前例がなく、Huismanのような企業が150メートルを超える高さで部品を取り扱うための特殊洋上風力設置クレーンおよびモーション補償プラットフォームを開発しています。太陽光発電設備は移動式クレーンへの需要を促進しており、特にパネルと架台システムが広大なエリアにわたって精密な位置決めを必要とするユーティリティ規模のプロジェクトにおいて顕著です。再生可能エネルギーセクターの成長は、浮体式洋上風力プラットフォームから特殊な吊り上げソリューションを必要とする集光型太陽熱発電設備まで、新たなクレーン用途カテゴリーを生み出しています。このエネルギー転換は、再生可能エネルギーインフラが継続的なメンテナンスと部品交換を必要とするため、従来の建設サイクルをはるかに超えてクレーン需要の成長を持続させると予想されています。

新興経済圏における産業成長

新興経済圏は製造業のルネサンスを経験しており、インドのクレーン市場だけでもCAGR 6.79%で2029年までにUSD 19億2,000万に達すると予測されるなど、世界のクレーン需要パターンを再形成しています。この成長は、インドの生産連動型インセンティブ制度のような政府主導の取り組みと、国内建設市場の調整にもかかわらず続く中国の継続的なインフラ投資によって牽引されています。製造業の地理的シフトは新たなクレーン展開パターンを生み出しており、XCMGは海外市場からの総収益が以前の水準から44%に上昇したと報告しています。電池製造および半導体製造のメガプロジェクトは特にクレーン集約的であり、クリーンルーム環境および精密組立作業に対応した特殊機器を必要としています。東南アジアおよびアフリカにおける二次製造拠点の出現は、困難な地形や限られたインフラ環境での運用が可能な移動式クレーンおよびクローラークレーンへの需要を生み出しています。この産業の多様化により、クレーン市場の従来の建設サイクルへの依存が低下し、より安定した長期的な需要パターンが生まれています。

都市化の加速とメガプロジェクトのパイプライン

クレーン市場において、都市開発パターンは前例のないクレーン能力を必要とするメガプロジェクトへとシフトしています。サウジアラビアの建設生産高は、同国が世界最大の建設市場となるにつれ、2028年までにUSD 1,815億に達すると予想されています。GCC地域だけで計画中または進行中のメガプロジェクトがUSD 2兆超あり、タワークレーン、移動式クレーン、特殊重量物吊り上げ機器への持続的な需要を生み出しています。これらのメガプロジェクトはその複雑さと規模を特徴とし、ますます重くなる建築部品を取り扱いながら狭い都市空間で運用できるクレーンソリューションを必要としています。高層住宅および複合用途開発は、マイアミやロサンゼルスなどの都市のプロジェクトが最大1,000フィートの高さに達するクレーンを必要とするなど、より高いクレーンへの需要を促進しています。特定の都市中心部へのメガプロジェクトの集中は、地域的なクレーン不足と高いレンタル料を生み出しています。都市の密度制約も、スペースが限られた環境で効果的に運用できる自立型および小型クレーン設計のイノベーションを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび運営コスト | -0.9% | グローバル、特に中小規模オペレーターへの影響 | 短期(2年以下) |

| 建設支出の景気循環性 | -0.6% | 北米およびEU、波及効果あり | 中期(2~4年) |

| 認定クレーンオペレーターの不足 | -0.5% | グローバル、北米およびEUで深刻 | 中期(2~4年) |

| 炭素フットプリントの精査とゆりかごから墓場までの報告 | -0.3% | EUが先行、北米およびアジア太平洋に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび運営コスト

クレーン産業は市場拡大を制約するコスト圧力の増大に直面しており、ManitowocのModel 31000のような新型重量物吊り上げクレーンはUSD 3,000万の価格を要求し、相当な継続的メンテナンス投資を必要としています。材料コストのインフレにより、主要市場全体で建設投入価格が平均15%上昇し、クレーン製造コストとレンタル料に直接影響を与えています。高金利はこれらの課題を複合させており、機器の資金調達コストが大幅に上昇し、クレーンの購入とレンタル需要に影響を与えています。中小規模のクレーンオペレーターは、価格上昇を吸収するスケールを持たないため、これらのコスト圧力に特に脆弱であり、市場から撤退するか大規模なプレーヤーと統合を余儀なくされる可能性があります。現代のクレーンシステムの複雑さもメンテナンスコストを押し上げており、専門技術者と高価な交換部品が必要となり、オペレーターの予算を圧迫する可能性があります。認定オペレーターのトレーニングコストは増加しており、シミュレーションベースのプログラムはトレーニング時間の短縮と安全性向上における長期的なメリットにもかかわらず、相当な初期投資を必要としています。

建設支出の景気循環性

建設支出の循環性はクレーン需要のボラティリティを生み出し続けており、機器販売は2022年と2023年の以前の縮小に続き、2024年に8%の減少を経験しました。金利変動は建設プロジェクトの資金調達に直接影響を与え、高金利は相当なクレーンリソースを必要とするプロジェクトを遅延または中止させています。クレーン活動の51%を占める住宅建設セクターは、住宅ローン金利の変化と住宅市場の状況に特に敏感です。経済的不確実性はプロジェクト開発者に主要な建設着工を遅らせさせており、クレーン稼働率のギャップとレンタル料への圧力を生み出しています。建設支出の循環的な性質は地域的な変動によって複合されており、一部の市場が成長を経験する一方で他の市場が同時に縮小しています。2024年に4.5%と予測される企業利益の減少は、民間セクターの建設投資を減少させ、クレーン需要を維持するための政府インフラ支出への依存を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:船舶セグメントが洋上エネルギーブームをリード

移動式クレーンは2025年に44.82%の最大市場シェアを維持しており、建設、インフラ、産業用途にわたる汎用性を反映しています。移動式クレーンセグメントは、多様な作業現場への適応性と複数のプロジェクトに迅速に展開できる能力から恩恵を受けており、多様な作業量を管理する請負業者にとって好ましい選択肢となっています。船舶・海洋クレーンは、洋上風力設備の前例のない拡大と特殊な船舶搭載型吊り上げソリューションの必要性に牽引され、2026年から2031年にかけてCAGR 7.12%で最も強い成長軌道を経験しています。

タワークレーンとオーバーヘッドシステムを含む固定式クレーンは、高層建設と産業施設において重要な役割を果たしており、中東とアジア太平洋の都市メガプロジェクトで特に需要が強くなっています。船舶・海洋セグメントの急速な成長は、洋上風力タービン設置の特殊な性質を反映しており、クレーンは困難な海洋環境で運用しながら数千トンの部品を取り扱わなければなりません。Cadelerのような企業は、成長する洋上風力市場に対応するため、2,200トン能力のクレーンを搭載した風力タービン設置船に多額の投資を行っています。より大型の洋上風力タービンへの進化は、悪天候条件下での精密吊り上げが可能なますます高度な船舶用クレーンシステムへの需要を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

能力別:300トン超の重量物吊り上げ需要が急増

51~150トンセグメントは2025年に33.60%の最大市場シェアを占め、一般建設および産業用途のスイートスポットを代表しています。300トン超の能力セグメントは、前例のない吊り上げ能力を必要とするメガプロジェクトへの業界のシフトを反映し、2026年から2031年にかけてCAGR 7.78%で最も速い成長を経験しています。この中間能力セグメントは、吊り上げ能力と運用柔軟性のバランスから恩恵を受けており、商業ビルからインフラ開発まで様々な建設プロジェクトに適しています。

重量物吊り上げ用途は、原子炉部品、プロセスモジュール、数百トンに及ぶタービンアセンブリを吊り上げ可能なクレーンを必要とする原子力発電所建設、石油化学施設、洋上エネルギープロジェクトによって牽引されています。Mammoetの6,000トン能力SK6000クレーンの開発は、超重量物吊り上げ能力に向けた業界の推進力を例示しています。50トン以下のセグメントは小規模建設プロジェクトとメンテナンス用途に対応し、151~300トンの範囲は中規模の産業およびインフラニーズに対応しています。Zoomlionの3,600トンクローラークレーンは単一吊り上げ重量の世界記録を樹立し、重量物吊り上げ能力における技術的進歩を示しています。モジュール建設のトレンドは、プレハブ部品が精密な吊り上げと位置決め能力を必要とするため、すべての能力範囲にわたる需要を促進しています。

動力源別:電動化革命が加速

ディーゼルは2025年に79.55%の市場シェアで支配的な動力源であり続けており、ディーゼル動力システムの確立されたインフラと実証済みの信頼性を反映しています。ディーゼルセグメントの継続的な優位性は、その運用柔軟性、拡張された航続距離能力、およびディーゼル機器のメンテナンスと給油をサポートする既存のサービスインフラに起因しています。完全電動クレーンは、厳格な排出規制と騒音低減、低い運用コスト、精度向上などの運用上の利点に牽引され、2026年から2031年にかけてCAGR 13.85%で最も速く成長する動力源セグメントを代表しています。

ハイブリッドセグメントは移行技術として台頭しており、ディーゼルシステムの運用柔軟性を維持しながら排出量を削減しています。カリフォルニア州の港湾および鉄道ヤードに対するゼロエミッション機器義務は電動化の採用を加速させており、2036年までに90%超のゼロエミッション機器普及率が求められています。Konecranes はハイブリッド、バッテリー、水素燃料電池システムを含むモジュール式電力オプションで電動化ポートフォリオを拡大しています。電力への移行は新たなインフラ要件を生み出しており、建設現場と港湾が電動クレーンフリートをサポートするための充電システムに投資しています。バッテリー技術の改善により電動クレーンの運用範囲が拡大し、より長い作業サイクルでの実用性が高まり、ディーゼルバックアップシステムへの依存が低下しています。

ブーム種別:テレスコピックの優位性がラティスの挑戦に直面

テレスコピックブームクレーンは2025年に54.85%のシェアで市場リーダーシップを維持しており、迅速なセットアップ能力と多様な作業現場にわたる運用汎用性が評価されています。ラティスブームクレーンは、重量物吊り上げ用途における優れた吊り上げ能力と安定性に牽引され、2026年から2031年にかけてCAGR 5.72%でより速い成長を経験しています。テレスコピックブームセグメントの優位性は、迅速な展開と再配置が重要な運用要件である移動式クレーン用途への適合性を反映しています。

ラティスブームシステムは最大吊り上げ能力と拡張リーチを必要とする用途に優れており、重工業プロジェクト、風力タービン設置、大規模建設に好まれています。ブーム種別の選択は特定の用途要件にますます依存しており、テレスコピックシステムは一般建設に、ラティスシステムは特殊重量物吊り上げ作業に好まれています。ManitowocによるGHC200テレスコピングクローラークレーン(185フィートのメインブーム搭載)の導入は、テレスコピックブーム技術における継続的なイノベーションを示しています。ラティスブームセグメントは、原子炉部品や洋上風力タービンアセンブリの設置を含む極端な吊り上げシナリオを処理する能力から恩恵を受けています。両ブーム種別における技術的進歩はそれぞれの能力を向上させており、テレスコピックシステムはより大きなリーチを達成し、ラティスシステムは精度と安定性を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エネルギーセクターが成長を牽引

建設・鉱業は2025年に49.35%の最大用途シェアを維持しており、継続的なインフラ開発と産業建設プロジェクトによって牽引されています。建設・鉱業セグメントの優位性は、高速道路や橋梁から商業・住宅開発まで、インフラ構築におけるクレーンの基本的な役割を反映しています。エネルギー・公益事業用途は、再生可能エネルギーインフラと送電網近代化プロジェクトへの大規模投資を反映し、2026年から2031年にかけてCAGR 8.41%で最も速い成長を経験しています。

エネルギー・公益事業セグメントの急速な成長は、再生可能エネルギー設備と従来の発電所建設の両方を包含しており、原子力発電は特殊な重量物吊り上げ能力を必要とするルネサンスを経験しています。造船・港湾用途は世界貿易の成長とコンテナ取り扱い施設の拡大から恩恵を受けており、自動化された港湾システムが高度なクレーン技術への需要を促進しています。産業製造用途は、特に半導体、電池、先端材料における新たな生産施設への企業投資に伴い成長しています。物流・倉庫は、電子商取引の成長と自動化されたマテリアルハンドリングシステムの必要性に牽引された新興用途分野を代表しています。複数のセクターにわたるクレーン用途の多様化により、市場の従来の建設サイクルへの依存が低下し、より安定した需要パターンが生まれています。

地域分析

アジア太平洋は2025年のクレーン市場収益の41.70%を占め、中国が高水準の公共事業支出を維持し、インドが工場建設を加速させました。単一の橋形クレーンが1時間あたり平均60.9回のコンテナ移動を達成した中国の港湾自動化の成功事例は、スループット性能における地域のリーダーシップを示しています。インドの2025年度連邦予算は高水準のインフラ配分を維持し、選挙年の慎重さにもかかわらずクローラーおよびタワークレーンへの継続的な需要を支えています。日本と韓国は施設のメンテナンスと近代化に牽引され、低一桁台の成長を記録しています。

中東・アフリカ地域は2026年から2031年にかけて最速のCAGR 6.38%を記録すると予測されています。サウジアラビアだけでNEOMおよび関連するギガプロジェクトに約20,000台のタワークレーンを展開する予定です。WolffkranとZamil Groupの新工場のような地域合弁事業は、輸入リードタイムを短縮し、地域化されたサプライチェーンを構築しています。高い原油価格は重量物吊り上げクローラークレーンに依存する下流の石油化学コンプレックスへの収益を注ぎ込み、用途の多様性を広げています。

北米はUSD 1兆2,000億のインフラ投資・雇用法から恩恵を受けており、60,000件超のプロジェクトに資金を提供し、複数年にわたる作業量を維持しています。米国の機器レンタルセクターは2025年にUSD 773億に達すると予測されており、クレーンがかなりのシェアを形成しています。欧州は複雑なシグナルに直面しており、洋上風力が機器需要を加速させる一方、高金利が商業不動産の着工を抑制しています。ラテンアメリカの回復はコモディティ価格に依存しており、ブラジルのエネルギー入札の再開が地域の重量物吊り上げ受注を押し上げています。

競争環境

クレーン産業はグローバルリーダーがイノベーションと戦略的買収を通じて拡大するにつれ、中程度の集中度を示しています。Liebherr Groupは2023年にEUR 140億4,200万の収益を上げ、自律型および電動機械に焦点を当てた研究開発にEUR 6億3,400万を再投資しました。Tadanoは、ブームトラックの専門知識とオールテレーンの提供を組み合わせ、USD 2億2,300万のManitex買収を通じて北米でのフットプリントを強化しました。

研究開発競争はゼロエミッションドライブトレイン、遠隔操作、予知診断に集中しています。Konecranes はサービス契約とテレマティクスを組み合わせることで2024年に14.3%の比較EBITAマージンを達成し、ライフサイクル収益モデルを確立しました。ZoomlionやXCMGなどの中国勢は、欧州のトレーニングハブを設立し、新規顧客の参入障壁を下げるリース部門を展開することで、積極的な海外展開を追求しています。

持続可能性を目的としたパートナーシップが調達パターンを再形成しています。LiebherrがFortescueに475台のバッテリー電動鉱山トラックを供給するUSD 28億の契約は、脱炭素化投資の規模を示しています。MammoetとCadelerは次世代風力タービンを設置するための超重量物船舶用クレーンを共同開発しており、従来の建設とエネルギー分野の境界線をさらに曖昧にしています。

クレーン産業のリーダー企業

Zoomlion Heavy Industry Science and Technology Co., Ltd

Liebherr Group

XCMG Group

Konecranes Plc

SANY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Manitowocはbauma 2025においてPotain Igo T 139を発売し、最大8トンの能力と高度なテレマティクス統合を備えた同シリーズ最大の自立型クレーンとして位置づけました。この発売はコンパクトなフットプリント設計による都市建設能力の大幅な進歩を示しています。

- 2025年3月:Manitowocは最大のテレスコピングクローラークレーンGHC200を発表しました。200米国トンの能力と185フィートのメインブームを特徴とし、困難な地形での重作業吊り上げ向けに設計されています。このクレーンは完全電動運転の可能性により再生可能エネルギープロジェクトの能力を強化します。

- 2025年1月:TadanoはIHI運搬機械の輸送システム事業の買収を発表し、ジブクライミングクレーン、港湾クレーン、風力発電クレーンで吊り上げ製品ポートフォリオを拡大しました。この買収により洋上風力発電市場におけるTadanoの地位が強化されます。

世界のクレーン市場レポートの範囲

クレーンとは、様々な目的のために重い荷物、機械、材料、物品を吊り上げて移動させるために使用される機械です。建設から製造、造船、材料積み込みまで、様々な産業で使用されています。

クレーン市場はタイプ別、用途タイプ別、地域別にセグメント化されています。

タイプ別では、市場は移動式クレーン、固定式クレーン、船舶・海洋クレーンにセグメント化されています。移動式クレーンの下では、市場はさらにオールテレーンクレーン、ラフテレーンクレーン、クローラークレーン、トラック搭載型クレーン、その他の移動式クレーンにサブセグメント化されています。固定式クレーンの下では、市場はモノレールおよびアンダーハング、オーバーヘッドトラック搭載型クレーン、タワークレーンにサブセグメント化されています。船舶・海洋クレーンの下では、市場は移動式港湾クレーン、固定式港湾クレーン、洋上クレーン、船舶クレーンにサブセグメント化されています。

用途タイプ別では、市場は建設・鉱業、船舶・海洋、産業用途にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで行われています。

| 移動式クレーン | オールテレーンクレーン |

| ラフテレーンクレーン | |

| クローラークレーン | |

| トラック搭載型クレーン | |

| その他の移動式クレーン | |

| 固定式クレーン | モノレールおよびアンダーハング |

| オーバーヘッドトラック搭載型 | |

| タワークレーン | |

| 船舶・海洋クレーン | 移動式港湾クレーン |

| 固定式港湾クレーン | |

| 洋上クレーン | |

| 船舶クレーン |

| 50トン以下 |

| 51~150トン |

| 151~300トン |

| 300トン超 |

| ディーゼル |

| ハイブリッド |

| 完全電動 |

| ラティスブーム |

| テレスコピックブーム |

| 建設・鉱業 |

| エネルギー・公益事業 |

| 造船・港湾 |

| 産業製造 |

| 物流・倉庫 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 移動式クレーン | オールテレーンクレーン |

| ラフテレーンクレーン | ||

| クローラークレーン | ||

| トラック搭載型クレーン | ||

| その他の移動式クレーン | ||

| 固定式クレーン | モノレールおよびアンダーハング | |

| オーバーヘッドトラック搭載型 | ||

| タワークレーン | ||

| 船舶・海洋クレーン | 移動式港湾クレーン | |

| 固定式港湾クレーン | ||

| 洋上クレーン | ||

| 船舶クレーン | ||

| 能力別 | 50トン以下 | |

| 51~150トン | ||

| 151~300トン | ||

| 300トン超 | ||

| 動力源別 | ディーゼル | |

| ハイブリッド | ||

| 完全電動 | ||

| ブーム種別 | ラティスブーム | |

| テレスコピックブーム | ||

| 用途別 | 建設・鉱業 | |

| エネルギー・公益事業 | ||

| 造船・港湾 | ||

| 産業製造 | ||

| 物流・倉庫 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

クレーン市場の現在の規模はどのくらいですか?

クレーン市場規模は2026年にUSD 358億2,000万で、2031年までにUSD 437億8,000万に達すると予測されています。

最大の収益シェアを持つクレーンタイプはどれですか?

移動式クレーンはインフラおよび産業プロジェクトにわたる汎用性により、2025年のクレーン市場シェアの44.82%をリードしました。

電動クレーンがこれほど急速に成長しているのはなぜですか?

カリフォルニア州、欧州連合、中国における厳格な排出規制が完全電動モデルのCAGR 13.85%を牽引しており、低い運用コストと作業現場の騒音低減によって支えられています。

最も速い需要成長を示している地域はどこですか?

中東・アフリカ地域はサウジアラビアのビジョン2030メガプロジェクトパイプラインに牽引され、2026年から2031年にかけてCAGR 6.38%で拡大すると予測されています。

最終更新日: