フランスe-bike市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.30 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスe-bike市場分析

フランスe-bike市場規模は、2025年の23億米ドルから2026年には23億8,000万米ドルへと拡大し、2026年〜2031年にわたるCAGR 3.62%で2031年までに28億5,000万米ドルに達すると予測されています。回復力ある成長は、持続的な政府のインフラ支出、充実した購入補助金、および高まる都市モビリティ需要を反映しています。「プラン・ヴェロ2023-2027」(Plan Vélo 2023-2027)の下での政策支援と、フランスがヨーロッパ第3位のe-bike市場であるという地位が、パンデミック後の変動にもかかわらず長期的な数量安定性を下支えしています[1]「プラン・ヴェロ2023-2027」、経済省、economie.gouv.fr。裕福なライダーがミッドドライブシステムやベルトドライブに引き寄せられる中、プレミアム化がマージンを強化し、一方で物流企業は排出規制の強化に対応するためカーゴe-bikeフリートの展開を加速しています。リチウムイオンバッテリーのコスト低下はアクセスを拡大させていますが、アジアのセルサプライヤーへのサプライチェーン依存は長期的なリスクとして残っています。競争の激しさは、中国からの輸入品に対するEUのアンチダンピング関税によって形成されており、国内メーカーを保護する一方で低価格セグメントの成長を抑制しています。

主要レポートの要点

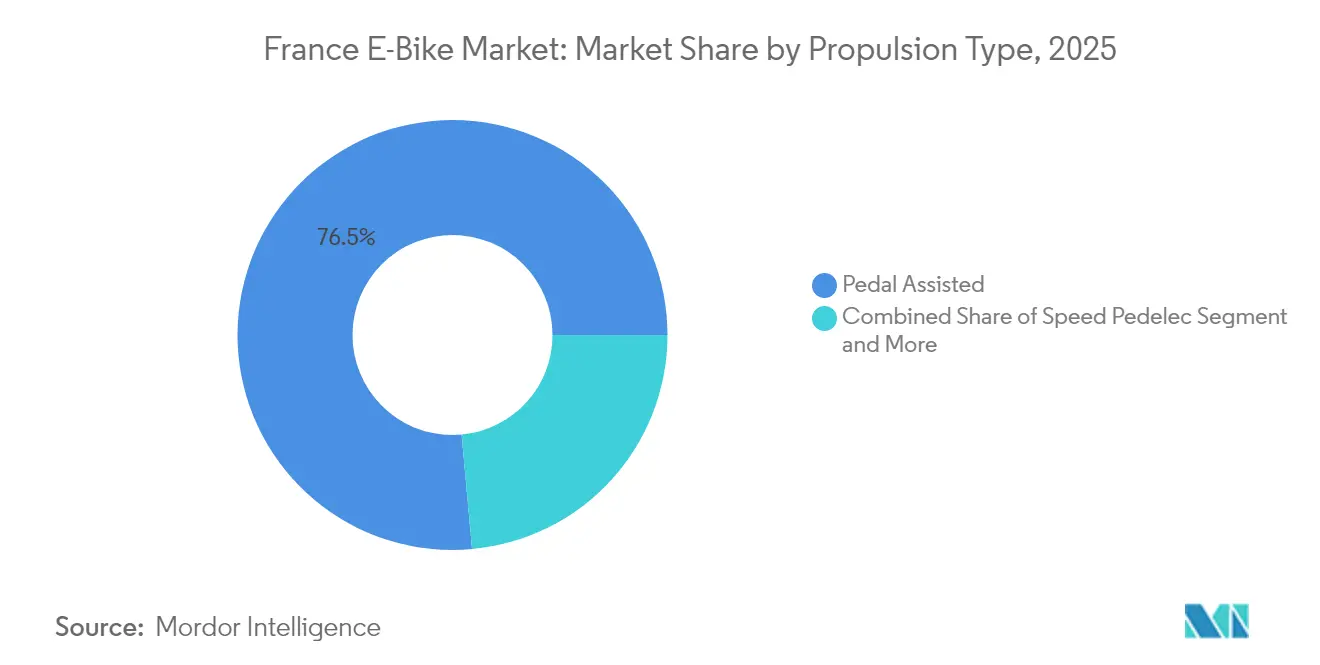

- 推進タイプ別では、ペダルアシストシステムが2025年のフランスe-bike市場シェアの76.45%を占め、スピードペデレックが2031年にかけて最も速い3.74%のCAGRを記録しています。

- 用途タイプ別では、シティ/アーバン用途が2025年のフランスe-bike市場規模の76.02%のシェアを占め、カーゴ/ユーティリティは2031年にかけてCAGR 3.76%で拡大しています。

- バッテリータイプ別では、リチウムイオンバッテリーが2025年のフランスe-bike市場シェアの100.00%を掌握しており、全体のCAGR 3.62%の見通しと歩調を合わせて成長しています。

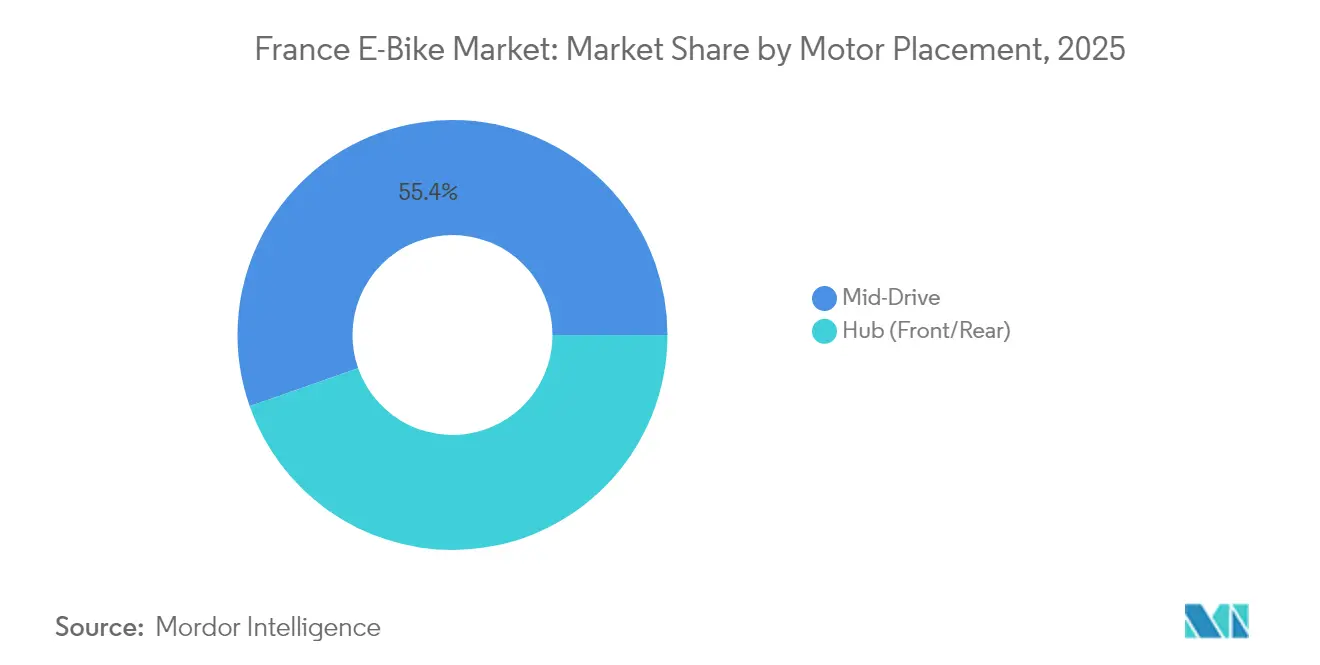

- モーター配置別では、ミッドドライブモーターが2025年のフランスe-bike市場規模の55.38%を占め、2031年にかけてCAGR 3.98%で上昇する見込みです。

- ドライブシステム別では、チェーンドライブが2025年に83.60%を占め、ベルトドライブはCAGR 5.07%で拡大し、チェーンドライブを上回るペースで成長すると予測されています。

- モーター出力別では、250W未満のセグメントが2025年に88.12%のシェアを占め、501〜600Wはカーゴおよびパフォーマンス用途に牽引されCAGR 5.71%で最も高い成長率をリードする見込みです。

- 価格帯別では、1,500〜2,499米ドルの帯が2025年のフランスe-bike市場規模の31.84%のシェアを保持し、3,500〜5,999米ドルの帯がCAGR 4.42%で最も急速に拡大しています。

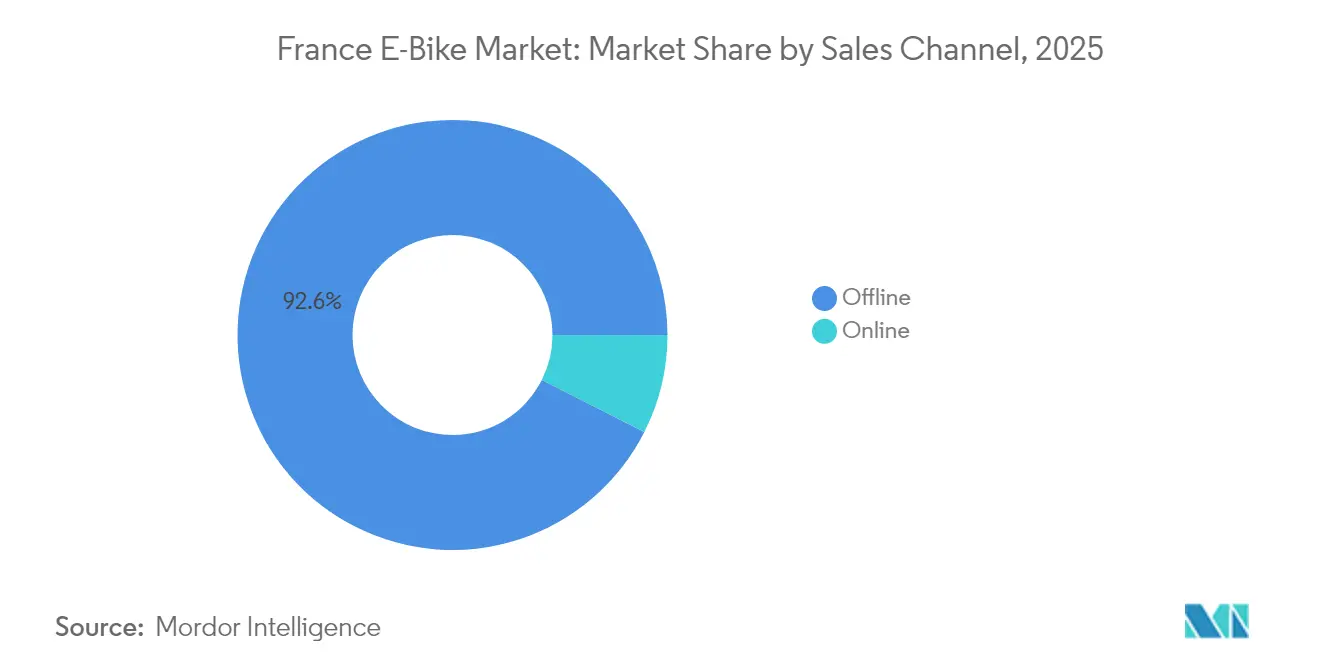

- 販売チャネル別では、オフライン小売が2025年のフランスe-bike市場シェアの92.55%を占めているものの、オンライン販売はCAGR 6.74%を記録しています。

- 最終用途別では、個人・家族用途が2025年に66.88%のシェアを保持していますが、商業配送フリートは2031年にかけてCAGR 5.39%で最も速く拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスe-bike市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家自転車計画(2023-2027年) | +0.8% | 国内 — 大都市圏重視 | 中期(2〜4年) |

| バッテリーパック価格の低下 | +0.7% | グローバルサプライ — 国内需要 | 中期(2〜4年) |

| 購入補助金および税制優遇措置 | +0.6% | 国内 — 都市部偏重 | 短期(2年以内) |

| 企業フリートの脱炭素化義務 | +0.5% | 都市物流ゾーン | 中期(2〜4年) |

| リースの急成長 | +0.4% | 全国 | 短期(2年以内) |

| バッテリーのV2Gスキームへの統合 | +0.3% | スマートグリッド試験地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家自転車計画2023-2027年(20億ユーロのインフラ投資)

フランスは20億ユーロ(約23億米ドル)を投資し、自転車専用レーンを2027年までに57,000kmから80,000kmに延伸する計画であり、このネットワーク整備により2030年までに自転車の輸送モーダルシェアが拡大すると予測されています。インフラの整備は、リスクを避けるグループ、特に女性の間で安全性に対する認識を向上させています。女性はe-bike購買者として重要なセグメントになりつつあり、消費者層における顕著な変化が見られます。より長く安全なルートにより毎日の通勤が可能になるため、航続距離と乗り心地を最大化したプレミアムe-bikeが不均衡に恩恵を受けています。鉄道ハブとのインターモーダルリンクが実用性を高め、補助金終了後もライダーシップを維持しています。このプログラムは新たな都市開発と同期しており、フランスe-bike市場を安定させる長期的な需要の基盤を形成しています。

バッテリーパック価格の低下(2027年までに500Whあたり300ユーロ以下)

グローバルなセル価格は2024年に前年比14%下落しており、規模の経済により2027年までにさらに低下する見込みです[2]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org。バッテリーは部品表コストの30〜40%を占めているため、コストが10%削減されるごとにマージンを犠牲にすることなく新たな需要を開拓できます。エントリーレベルの自転車がより入手しやすくなる一方、プレミアムブランドはコスト削減分をコネクティビティとスマートシステムのアップグレードに充てています。コストデフレーションは補助金の縮小を相殺し、フランスe-bike市場における総所有コストが引き続き低下する傾向を確保しています。

最大1,500ユーロの購入補助金および税制優遇措置

国および地方の払い戻しが表示価格を引き下げ、「フォルフェ・モビリテ・デュラブル」(Forfait Mobilités Durables)により雇用主は従業員一人あたり非課税のモビリティクレジットを提供できます。所得に基づくルールが需要をセグメント化しており、低所得者はベーシックモデルにアクセスし、裕福な通勤者は部分的な補助金を利用してミッドドライブまたはベルトドライブシステムにアップグレードしています。法人購入者はファイナンスフリートに対する注目すべき税控除の恩恵を受けており、3,500〜5,999米ドルのセグメントを牽引しています。イル=ド=フランス(Île-de-France)では補助金が充実しており強固なインフラと重なり合うことから、フランスe-bike市場への浸透が集中して高い地域が形成されています。

企業フリートの脱炭素化義務(都市物流)

EUの排出規制と市街地への車両乗り入れ禁止により、宅配業者はカーゴe-bikeの採用を余儀なくされており、その配送コストはディーゼルバンより低くなっています。パリは業務用カーゴバイクの普及を支援するための補助金を実施しています。国家レベルでは、近年カーゴe-bikeの普及が大幅に増加しています。スケーラビリティの可能性を示す形で、Les CargonautesなどのオペレーターはDouze Cyclesの自転車による完全電動フリートを活用し、増加するライダーに対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアサプライへの依存 | -0.4% | 全国 | 中期(2〜4年) |

| 自転車に対するEUアンチダンピング関税 | -0.3% | 全国 | 中期(2〜4年) |

| 住宅における防火安全への懸念 | -0.3% | 都市の高層ビルゾーン | 短期(2年以内) |

| 価格感応性および中古市場へのシフト | -0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアのバッテリーおよびモーターサプライチェーンへの依存

中国はグローバルなe-bikeバッテリーセルの主要生産国であり、特にマラッカ海峡を経由した場合の地政学的混乱や輸送遅延のリスクがフランスの組立業者にとっての脅威となっています。EUのアンチダンピング関税は完成品自転車の組立を保護していますが、投入コストを引き上げ、国内製造費用を中国の競合他社より高くしています。パリはコンポーネント生産の国内化に向けて重要な基金を設立しましたが、規模の均衡を達成するには数年を要するでしょう。その間、輸送運賃と為替の変動がマージンを圧迫し、低価格セグメントの拡大を鈍化させ、フランスe-bike市場のCAGRを引き下げる可能性があります。

低価格帯の中国製e-bikeに対するEUアンチダンピング関税

中国からの輸入品に対する関税は中期的に延長され、略奪的価格設定を抑制することを目的としていますが、皮肉にも価格に敏感な消費者を遠ざける結果となっています。これらの措置は国内企業に拡大の機会を与えている一方、小規模小売業者は新規顧客の獲得につながり得た割引在庫へのアクセスが制限されるという課題に直面しています。地場事業者の保護と価格の手頃さの確保のバランスは、フランスe-bike市場の成長軌道にわずかながら影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ペダルアシストの安定性とスピードペデレックの上昇余地

ペダルアシストモデルが2025年のフランスe-bike市場で76.45%のシェアをもって主導しています。規制上の簡便さにより、ライダーは保険の煩雑さなしに自転車レーンへのアクセスを享受できるため、普及率は高く維持されています。スピードペデレックは、より速い移動を求める地方の通勤者に牽引されCAGR 3.74%で成長しています。スロットルアシストのフランスe-bike市場シェアは、ペダルなしの作動がモペット規制を引き起こすため、ごくわずかにとどまっています。スピードペデレックのインフラアクセスを緩和する政策調整が行われれば、特に雇用主が長距離都市間通勤を補償する場合に、さらなる上昇余地が解放される可能性があります。

消費者調査によると、初めて購入する人はペダルアシストをその健康上の利点から選ぶことが多く、多くの人が規制の簡便さを重要な要素と考えています。スピードペデレックは、時速45kmのトップスピードと引き換えにヘルメット着用および登録要件を受け入れる準備のあるパフォーマンス愛好家に訴求しています。専門ディーラーは保険とトレーニングパッケージをバンドル販売し、コンプライアンスに伴う摩擦を軽減しています。スピードペデレックの数量が2031年までにさらに増加すれば、フランスe-bike市場の平均販売価格を押し上げ、両方の推進モードに対応したモジュール式フレームの開発をメーカーに促す可能性があります。

用途タイプ別:都市部のリーダーシップ、カーゴの急増

シティ/アーバンバイクが2025年のフランスe-bike市場規模の76.02%を占め、高密度な大都市圏の通勤ニーズに支えられ引き続き大きな数量をリードしています。企業フリートの脱炭素化義務に基づき、カーゴ/ユーティリティモデルは2031年までにCAGR 3.76%で拡大する見込みです。トレッキングおよびマウンテンe-bikeはフランスの豊かな観光資産を活用していますが、季節性が残っています。

都市部のライダーは低メンテナンスのドライブトレインと盗難防止ロックを優先しており、OEM(相手先ブランド製造業者)はGPSトラッカーとベルトドライブの統合を進めています。カーゴバイクメーカーはフレームの人間工学と容量を改善し、食料品業者や宅配業者に対応しています。カーゴバイクコストの相当部分をカバーする自治体補助金が普及を加速させています。トレッキングモデルは750Whを超えるバッテリー容量の恩恵を受け、「ロワール・ア・ヴェロ」(Loire à Vélo)ルートに沿った複数日のツアーを可能にし、フランスe-bike市場の地理的リーチを拡大しています。

バッテリータイプ別:グリーンコンプライアンスの中でのリチウムイオンの覇権

リチウムイオン化学がフランスe-bike市場シェアの100%を占め、全体のCAGR 3.62%を反映しています。EU規則2023/1542号は2027年からリサイクル含有量の申告を義務付けており、ブランドに交換容易なパック設計の採用を促しています。特定のバッテリーモジュールを中心とした標準化により、航続距離と重量のバランスが保たれています。バッテリーにかかるフランスe-bike市場規模はセルコストの低下から恩恵を受けますが、リサイクルコストがマージン改善の一部を相殺しています。

NMC(ニッケル・マンガン・コバルト)より手頃として知られる安全性重視のLFP(リン酸鉄リチウム)パックが新規出荷で支持を集めています。OEMはLFPの熱安定性を、火災を懸念するマンション居住者に訴求しています。デジタルバッテリーパスポートはサイクル数を検証することで残存価値を高め、成長しつつある中古セグメントにとって有益です。

モーター配置別:ミッドドライブのプレミアム優位性

ミッドドライブユニットは2025年のフランスe-bike市場規模の55.38%のシェアを占め、リアハブを上回るCAGR 3.98%で拡大しています。ボトムブラケットに集中した重量がパリの狭い街路での操縦性を向上させ、高い価格を正当化しています。ハブモーターは、トルク精度よりもシンプルさが重視されるエントリーレベルおよびレンタルフリートに留まっています。

BoschのスマートシステムおよびShimanoのEP8はOTA(無線)診断を統合し、知覚価値を高めています。ミッドドライブのコンポーネントコストが年々低下するにつれ、1,500〜2,499米ドルの価格帯での普及が高まり、パフォーマンスと手頃な価格のバランスが取れています。それでも、フロントハブはコンバージョンキットの分野で引き続き関連性を保ち、フランスe-bike市場における足場を維持しています。

ドライブシステム別:チェーンの遺産対ベルトのイノベーション

チェーンが依然として2025年数量の83.60%を占めていますが、ベルトシステムは2031年までにCAGR 5.07%で成長する見込みです。宅配業者はダウンタイムを削減するグリースフリーのベルトを重宝し、通勤者は静かな走行を歓迎しています。初期コストが高いにもかかわらず、ゲイツ・カーボンドライブ(Gates Carbon Drive)は従来のチェーンと比較してサービスインターバルが大幅に長いことを強調しており、総所有コスト(TCO)の観点で訴求力があります。

OEMはインターナルギアハブとセットでベルトアップグレードを提供し、ディレーラーの調整に疲れたライダーに訴求しています。ベルトドライブが2031年までにさらに成長すれば、アフターマーケットのサービスショップはスキルセットを適応させる必要があり、フランスe-bike市場のエコシステムにおける微妙だが意義深い変化をもたらします。

モーター出力別:法的上限内での250W規範

250W未満の自転車が2025年のフランスe-bike市場シェアの88.12%を占め、自転車としての法的地位により保護されています。カーゴ積載に重要な501〜600Wティアは、CAGR 5.71%を記録しています。ブランドはトルク制限ソフトウェアを設計し、より高出力のモーターが速度制限に準拠し再分類を回避できるようにしています。

パリは特定のレーンで重量のあるカーゴバイクを許可する可能性があり、600Wセットアップへの需要を刺激しています。逆に、250Wの上限を引き上げる提案は、安全性をめぐる議論から依然として政治的に敏感です。そのため、出力セグメンテーションは二重軌道の性質を保持し続けるでしょう。

価格帯別:中間価格帯の数量、プレミアムの価値

1,500〜2,499米ドルの価格帯の自転車が2025年のフランスe-bike市場シェアの31.84%を占めています。リーススキームにより月次支出が抑えられ、このスイートスポットを支援しています。3,500〜5,999米ドルのティアは、統合照明、ABS(アンチロックブレーキシステム)ブレーキ、コネクティビティを求めるライダーに牽引され、CAGR 4.42%を記録しています。1,499米ドル未満の数量は、関税インフレとなったコストおよび中古品との競合により減少しています。

ディーラーはサブスクリプションモデルを推進し、メンテナンスをバンドルして残存価値を高く維持しています。バッテリーコストが引き続き下落すれば、OEMはマージンを損なうことなくスマートシステム機能を追加しながら表示価格を維持し、知覚価値を高める可能性があります。

販売チャネル別:実店舗優先、オンラインが台頭

オフライン店舗が2025年の台数販売の92.55%を取り扱いました。購入者はプレミアム購入において試乗や現地でのフィッティングにこだわることが多いです。それでも、CanyonなどのオンラインブランドはEコマースのCAGR 6.74%を牽引しながら著しく成長しています。ハイブリッドな経路が登場しており、ウェブ注文を地元ディーラーに送付して組み立てを行い、サービス収益を維持しながらリーチを拡大しています。

クリック&コレクトは配送時の損傷リスクを軽減し、定期的なメンテナンスプランを通じて長期的な顧客関係を構築します。スマートコンポーネントに伴う保証の複雑さが増すにつれ、オムニチャネルモデルがフランスe-bike市場を席巻するでしょう。

最終用途別:個人用リード、配送スプリント

個人用自転車が2025年のフランスe-bike市場規模の66.88%を占めています。日常の通勤者やレクリエーション用サイクリストは補助金オフセットと手間のかからない駐輪を重視しています。商業配送フリートは規模が小さいものの、排出ゾーンの厳格化に伴いCAGR 5.39%を記録しています。オペレーターは燃料費および駐車費の節約により短い回収期間を経験しています。

モバイルメカニックやストリートフードベンダーなどのサービス企業がe-bikeプラットフォームを探求しており、商業需要を多様化させています。自治体はゴミ収集用のカーゴe-bikeシェアリングをテストしており、2031年までに新たな制度的最終用途のケースが生まれることを示唆しています。

地理分析

フランスはヨーロッパのe-bike市場において注目すべき活動を示しています。ただし、フランスにおけるe-bikeの普及率は他国と比較して相対的に低く、フランスのe-bike市場には大きな成長ポテンシャルがあることを示しています。イル=ド=フランス(Île-de-France)、オーヴェルニュ=ローヌ=アルプ(Auvergne-Rhône-Alpes)、プロヴァンス=アルプ=コート=ダジュール(Provence-Alpes-Côte d'Azur)などの都市クラスターは、充実したインフラと高い地域補助金により全国販売の相当なシェアを獲得しています。パリだけで1,000km以上の保護レーンを支援しており、地下鉄からペダルに移行する通勤者を引き付けています。

地域間の格差は依然として存在しており、グラン・エスト(Grand Est)およびオー=ド=フランス(Hauts-de-France)は購買力の低さと安全なルートの少なさから遅れをとっています。「プラン・ヴェロ」の重点的な資金提供はこのギャップを埋めることを目指しており、2027年までに地方および農村部を優先した8,000kmのレーンが追加される可能性があります。ロワール渓谷、ブルゴーニュのワイン街道、アルプスのリゾートなどの観光名所では、レンタル需要が急増しており、工場の受注を平準化させる季節的な需要スパイクが生まれています。

ベルギーおよびドイツからのクロスボーダーサプライフローが北部の組立業者のコンポーネント調達を簡素化している一方、地中海沿岸の工場はアジアからの港湾配送に頼っています。物流の近接性が製造クラスターを微妙に形成し、フランスe-bike市場を定義する地理的モザイクを強化しています。

競争環境

フランスのe-bike市場は適度に分散しており、複数のブランドが相当な年間販売量を達成しています。Moustache Bikes、O2feel、Reine Bikeは国内生産における著名なプレイヤーですが、その合計市場シェアは比較的限られています。ドイツの大手Riese & MüllerおよびKTMはスケールを活用して価格帯をまたぎ、台湾系Giant はグローバルな調達を活用して中間価格ニッチを守っています。

中国製完成品自転車に対する貿易障壁は、競争を価格よりも品質重視へとシフトさせています。OEMはソフトウェアで差別化しており、Boschのフローアプリ診断、ヴァレオ(Valeo)の統合ギアボックスモーターサイクリー™(Cyclee™)、ヤマハ(Yamaha)の自動アシストモードなどがあります[3]「サイクリー™製品発表」、ヴァレオ、valeo.com。EUのバッテリーパスポートが迫る中、持続可能性の主張は厳格な要件となっており、資本力のある既存企業に有利なコンプライアンスのハードルとなっています。

統合に向けた動きが強まっており、一部の小規模フランス組立業者は投入価格の変動に対処するため共同購買組合を模索しています。ディーラーも統合が進んでおり、アクセル(Accell)傘下のヴェロランド(Veloland)がネットワークを拡大しています。要するに、ブランドエクイティ、アフターサービスのリーチ、および規制への対応力が、フランスe-bike市場での成功を形成する上で安価なハードウェアを凌駕するようになっています。

フランスe-bike産業リーダー

Giant Manufacturing Co. Ltd.

CYCLE ME (Moustache Bikes)

Decathlon S.A.

Trek Bicycle Corporation

Lapierre SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Voi Technologyがパリの入札で6,000台のシェアードe-bikeを展開する最大規模の契約を獲得し、シェアードマイクロモビリティへの自治体の信頼を示しました。

- 2025年6月:ヴァレオ(Valeo)がユーロバイク2025(Eurobike 2025)においてサイクリー™(Cyclee™)パワートレインを発表することを確認し、プレミアムe-bikeシステムへの自動車産業のクロスオーバーが拡大していることを示しました。

フランスe-bike市場レポートの調査範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプ別のセグメントとして対象となっています。カーゴ/ユーティリティ、シティ/アーバン、トレッキングが用途タイプ別のセグメントとして対象となっています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプ別のセグメントとして対象となっています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ/ユーティリティ |

| シティ/アーバン |

| トレッキング/マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前/後) |

| ミッドドライブ |

| チェーンドライブ |

| ベルトドライブ |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000米ドル以下 |

| 1,000〜1,499米ドル |

| 1,500〜2,499米ドル |

| 2,500〜3,499米ドル |

| 3,500〜5,999米ドル |

| 6,000米ドル超 |

| オンライン |

| オフライン |

| 商業配送 | 小売および物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族用途 | |

| 制度用途 | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ/ユーティリティ | |

| シティ/アーバン | ||

| トレッキング/マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前/後) | |

| ミッドドライブ | ||

| ドライブシステム別 | チェーンドライブ | |

| ベルトドライブ | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000〜1,499米ドル | ||

| 1,500〜2,499米ドル | ||

| 2,500〜3,499米ドル | ||

| 3,500〜5,999米ドル | ||

| 6,000米ドル超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売および物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族用途 | ||

| 制度用途 | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれるe-bikeはシティ/アーバン、トレッキング、カーゴ/ユーティリティe-bikeです。これら3つのカテゴリに含まれる一般的なe-bikeのタイプには、オフロード/ハイブリッド、キッズ、レディース/メンズ、クロス、マウンテンバイク(MTB)、折りたたみ式、ファットタイヤ、スポーツe-bikeが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、およびその他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリにはニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれるe-bikeはペダルアシストe-bike、スロットルアシストe-bike、およびスピードペデレックです。ペダルアシストおよびスロットルアシストe-bikeの速度制限は通常25km/hですが、スピードペデレックの速度制限は多くの国で一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリとは、トルクアシストシステムによる限定的な動力補助を提供し、速度を変化させるスロットルを持たない電動自転車を指します。これらの自転車では、ペダリングによってモーターからの動力が作動し、人力の労力を軽減します。 |

| スロットルアシスト | スロットルベースのe-bikeには、バイクと同様にハンドルバーに取り付けられたスロットルアシストグリップが装備されています。ペダルをこぐことなくスロットルを直接ひねることで速度を制御できます。スロットルの反応により自転車に搭載されたモーターに直接動力が供給され、ペダリングなしに車両を加速させます。 |

| スピードペデレック | スピードペデレックはペダルアシストe-bikeと同様にスロットル機能を持たないe-bikeです。ただし、これらのe-bikeには約500W以上の出力を発揮する電動モーターが搭載されています。このようなe-bikeの速度制限は、多くの国で一般的に45km/h(時速28マイル)です。 |

| シティ/アーバン | シティまたはアーバンe-bikeは、市内および都市部での運行を目的とした日常通勤用の規格と機能を備えて設計されています。これらの自転車には、快適なシート、直立した乗車姿勢、グリップ力と乗り心地に優れたタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で荒れた使用環境を考慮した特別な目的のために設計された特殊なe-bikeです。これらの自転車は、強固なフレームと優れたグリップのための幅広タイヤを備え、さまざまな地形、荒れた路面、険しい山岳道路での走行に使用できるさまざまなギア機構も装備されています。 |

| カーゴ/ユーティリティ | 電動カーゴまたはユーティリティe-bikeは、都市部内などの短距離においてさまざまな種類の荷物や荷物を運搬するために設計されています。これらのバイクは通常、非常に低い運営コストで荷物や小包を配達するために地元の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオン(Li-ion)バッテリーは、リチウムとカーボンを構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密度が高く、密封鉛酸バッテリーより軽量であり、他のタイプのバッテリーよりも1回の充電で長い航続距離を提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密封鉛酸バッテリーを指します。このバッテリーは他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生成できます。 |

| その他のバッテリー | ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル/シェアリングオペレーター、ラストマイルフリートオペレーター、および企業フリートオペレーターなどのビジネス顧客へのe-bike販売がこのカテゴリに含まれます。 |

| 企業・消費者間取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じてその他のディストリビューターやディーラーから入手します。 |

| 非組織化ローカルOEM | これらのプレイヤーは中小規模の地元メーカーおよびe-bikeのアセンブラーです。これらのメーカーのほとんどは中国および台湾からコンポーネントを輸入し、ローカルで組み立てています。価格感応性の高い市場において低コストで製品を提供しており、これが組織化されたメーカーに対する競争優位となっています。 |

| バッテリー・アズ・ア・サービス(サービスとしてのバッテリー) | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスe-bike | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速15マイルの電動自転車。主にBird、Lime、Spinなどのバイクシェアリング会社で使用されています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語にはすべての電気自動車とハイブリッド電気自動車が含まれます。 |

| プラグインEV(電気自動車) | 外部充電が可能な電気自動車で、一般的にすべての電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するためにすべての電気自動車にこの用語を使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティとは、短距離移動のための超軽量車両を伴う多くの交通手段のひとつです。これらの交通手段には自転車、電動スクーター(e-スクーター)、e-bike、モペット、スクーターが含まれます。これらの車両は通常、5マイル以下の短距離移動においてシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常時速25km未満)の軽車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因は、入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模の推定値は売上高および数量で提供されています。市場売上高は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測には、インフレ率、市場需要のシフト、生産コスト、技術開発、消費者嗜好など、平均販売価格(ASP)に影響を与えるさまざまな要因が考慮され、過去データと将来トレンドの両方の推定値が提供されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム