モバイルクレーン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 21.63 十億米ドル |

| 市場規模 (2031) | 28.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

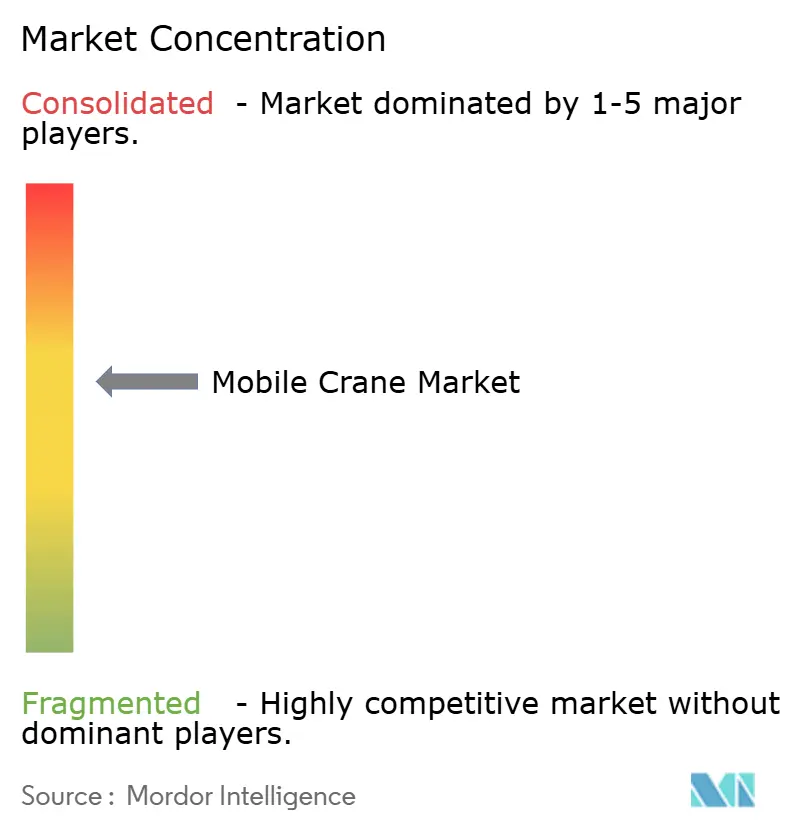

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルクレーン市場分析

モバイルクレーン市場規模は2026年に215億3,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)5.81%で、2031年までに286億8,000万米ドルに達する見込みです。この成長は、経済協力開発機構(OECD)加盟国における官民インフラへの継続的なコミットメント、中国とインドを中心とした新興アジアにおける広範な建設ラッシュ、ならびにステージVおよびティア4ファイナル排出規制に紐づいた車両更新サイクルの加速と一致しています。トラック搭載型クレーンが依然として日常的な揚重作業を主導している一方、オールテレーンモデルは請負業者が都市の街路、砂利道、および沖合の仮置き場を一台のクレーンで対応しようとするニーズを背景に、最も急速な収益増加を記録しています。アジア太平洋地域が最大の地域別シェアを維持する中、中東・アフリカ回廊はサウジビジョン2030のギガプロジェクトおよびアラブ首長国連邦の港湾・空港整備を背景に、最も急速に拡大しています。モジュール式ブーム設計、テレマティクス、ならびにハイブリッドまたはバッテリー電気式ドライブトレインを統合するオペレーターおよびレンタルフリートは、資金調達上の逆風が緩和し始め、原材料コストの変動が安定化するにつれてシェアを獲得する位置に立っています。

主要レポートの要点

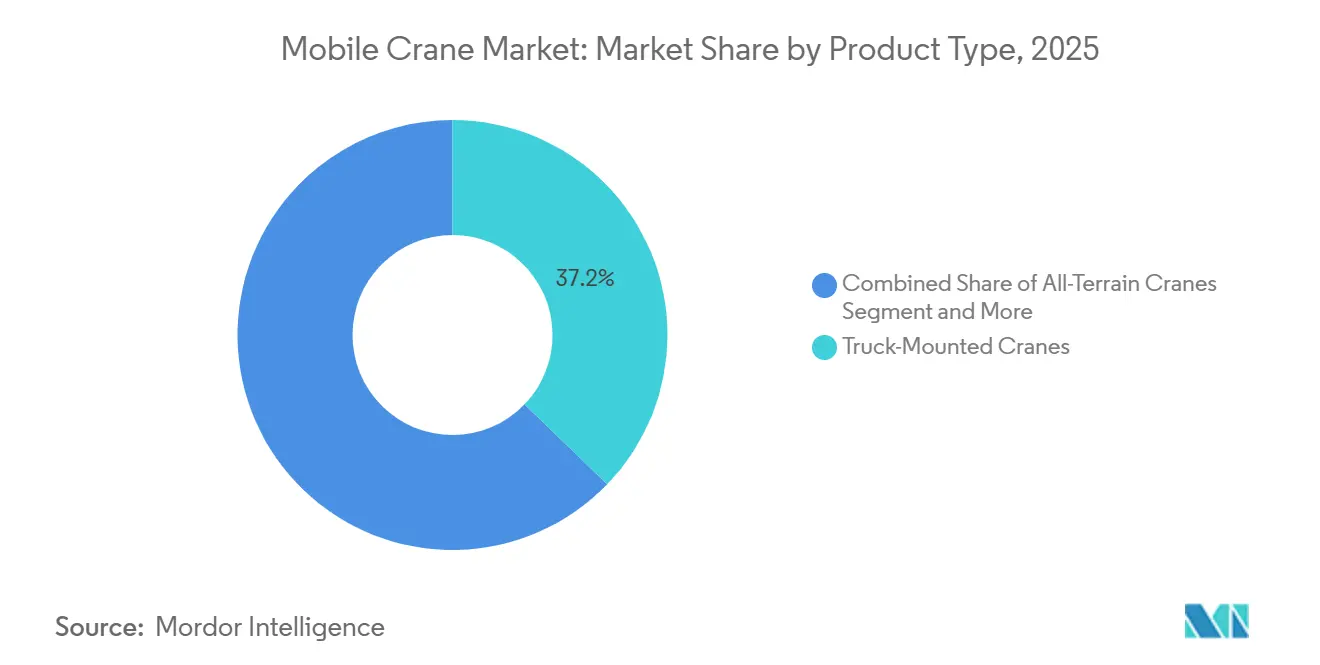

- 製品タイプ別では、トラック搭載型クレーンが2025年の収益シェアで37.17%をリードし、オールテレーンクレーンは2031年まで年平均成長率(CAGR)5.83%で拡大する見込みです。

- 用途別では、建設が2025年のモバイルクレーン市場シェアの53.41%を占め、海洋・沖合工事は2031年まで年平均成長率(CAGR)5.88%で進展しています。

- エンドユーザー別では、レンタル会社が2025年の基準値の43.45%を保持し、政府調達は2031年まで年平均成長率(CAGR)5.85%で成長しています。

- 揚重能力別では、50〜150トンクラスが2025年のシェアの38.73%を占め、300トン超の重量物揚重機は2031年まで年平均成長率(CAGR)5.91%で成長する見込みです。

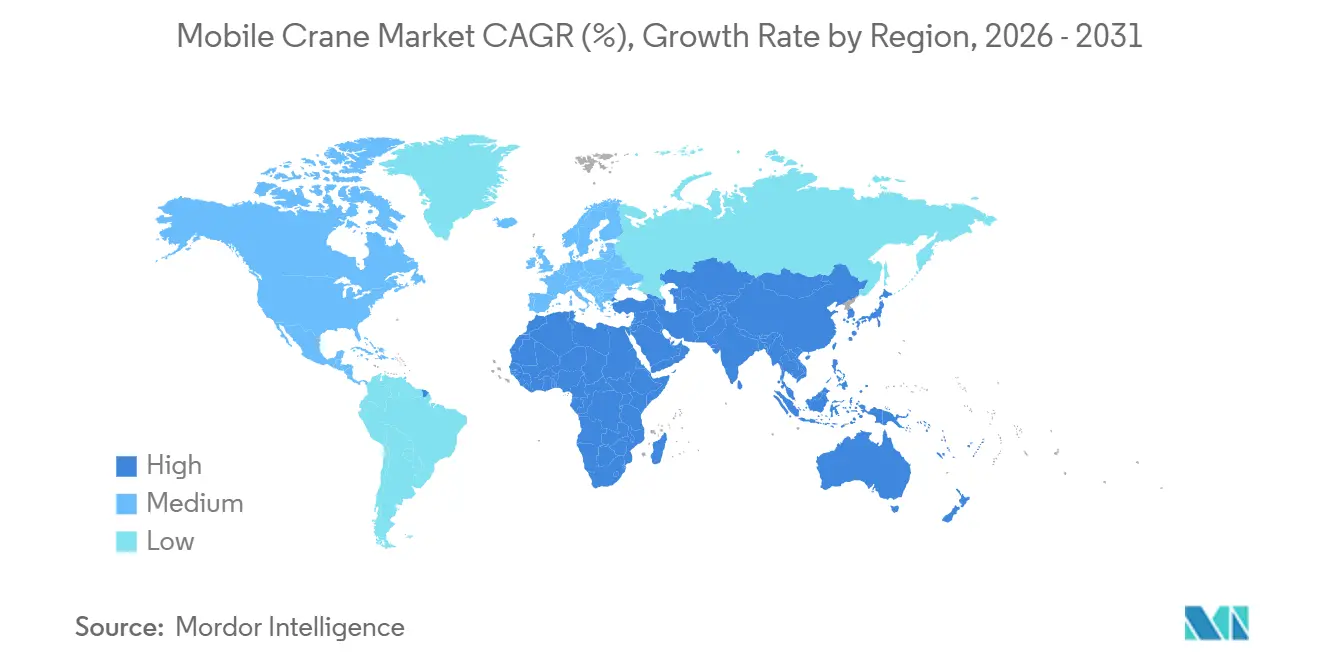

- 地域別では、アジア太平洋地域が2025年需要の38.86%を獲得し、中東・アフリカ回廊は2031年まで最速の年平均成長率(CAGR)5.87%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルクレーン市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興アジアにおける建設ラッシュ | +1.8% | アジア太平洋中核部(中国、インド)、東南アジアへの波及 | 中期(2〜4年) |

| OECD加盟国における5Gおよびグリーンエネルギーインフラへの官民支出の急拡大 | +1.4% | 北米、欧州、先進アジア太平洋(日本、韓国) | 中期(2〜4年) |

| 欧州・北米におけるステージV/ティア4ファイナル排出規制によるフリート更新 | +1.2% | 欧州、北米 | 短期(2年以内) |

| 輸送・設置時間を大幅短縮するモジュール式ブーム設計 | +0.7% | グローバル(欧州・北米での早期普及) | 中期(2〜4年) |

| 「フィーダー」ジャックアップ船による洋上風力設置のリスク軽減加速 | +0.5% | 欧州(北海)、アジア太平洋(台湾、日本)、北米での新興 | 長期(4年以上) |

| 都市の狭小地における小型フットプリントクレーンの需要拡大 | +0.3% | グローバルな都市中心部(アジア太平洋、欧州に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジアにおける建設ラッシュ

中国とインドは、高速道路、地下鉄、および水利プロジェクトへの過去最大規模の資本配分を継続しており、モバイルクレーン市場に対して複数年にわたる視界を確保しています [1]「インド連邦予算2024〜25年度」、インド政府、indiabudget.gov.in 。インドでは、政府がインフラ開発のための資本的支出を大幅に増加させると発表しており、同国の接続性および都市インフラ強化へのコミットメントが反映されています。同様に、中国は固定資産インフラ支出において一貫した成長を報告しており、インフラネットワークの拡大と近代化への注力が示されています。アジアインフラ投資銀行(AIIB)は、多数のプロジェクトにわたって多額の資金を拠出することで重要な役割を果たしており、トラック搭載型クレーンおよびオールテレーンクレーンへの需要を牽引しています。これらのクレーンは、人口密度の高い都市部と遠隔地・アクセス困難な地域の双方において効率的に運用するために不可欠です。熟練オペレーターの不足や部品供給の遅延などの課題にもかかわらず、強固な財務コミットメントおよび進行中のインフラ施策が、中期的にサプライチェーンの混乱を効果的に緩和しています。

5Gおよびグリーンエネルギーインフラへの官民支出の急拡大

OECD加盟国は、従来の土木工事にデジタルおよびエネルギー転換プロジェクトを重ねることで、モバイルクレーン市場の地平を拡大しています。GSMAは、今後数年間にわたって通信事業者の設備投資が相当規模にとどまると予測しており、その主な要因は5G高密度化の必要性であり、タワーおよび屋上揚重への需要を大幅に増加させることが見込まれています [2]「グローバル5G設備投資見通し2025年」、GSMA、gsma.com。現在、ハイパースケールデータセンターの拡張が勢いを増しており、電力消費量はかなりの規模で増加する見込みです。このトレンドは、これらの施設を支える重量プレハブモジュールの精密な設置の重要性を浮き彫りにしています [3]「データセンターとエネルギー」、国際エネルギー機関(IEA)、iea.org 。英国の国家インフラ戦略は、送電網アップグレードに多額の資金を配分しており、今後10年間で洋上風力容量の大幅な増加に対応することを目指しています。この施策は、請負業者に対して高容量かつ効率的なリグダウンサイクルを備えたクレーンを優先的に採用するよう求めています。さらに、モジュール建設工法の台頭により、ますます圧縮されたプロジェクトスケジュールの中で、高精度揚重の繰り返し実施への需要が高まっています。

ステージV/ティア4ファイナル排出規制によるフリート更新

欧州および北米では、粒子状物質およびNOxに対する厳格な規制が、旧来の非適合フリートの迅速な更新を促進しています。従来のエンジン基準と比較して、最新の規制は粒子状物質排出量を最小限のレベルまで大幅に削減しています。同様に、米国の先進的規制も同等の削減を実現しています。業界の推計によれば、このコンプライアンスの推進によりOEM製造コストが中程度に増加しています。しかし、レンタル会社は、必要な許可を取得するためだけでなく、請負業者のサステナビリティ目標に合致するためにも、フリートの近代化を余儀なくされています。業界のシフトを象徴する事例として、LiebherrのLTM 1110-5.1およびTadanoのATF 70G-4は、燃料消費量を大幅に削減しメンテナンスを簡素化する革新的なシングルエンジン設計をリードしています。これらの進歩は、規制上の圧力によって推進される、より技術的に高度なモデルへの業界の転換を裏付けています。

モジュール式ブーム設計による輸送時間の大幅短縮

OEMはブームセクションを標準コンテナに収まり現場でボルト接合できるように再設計しており、稼働準備期間を最大5分の2短縮しています。LiebherrのTCC 78000およびManitowocのGroveファミリーは、単一クレーンモデルが複数の揚重クラスに対応できる設定可能なインサートを統合しています。NEOMの港は10台のモバイルハーバークレーンをモジュール形式で事前組立てし、試運転を6週間に短縮することで、遠隔地プロジェクトのコスト削減論を実証しました。前払いエンジニアリングコストは上昇するものの、トラッキング、許可取得、および待機時間の削減によるメリットが、フリートオーナーの調達基準を再構築しています。

制約要因影響分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OEMマージンを圧迫する鉄鋼価格の変動 | -0.9% | グローバル(アジア太平洋製造拠点で特に深刻) | 短期(2年以内) |

| OECD加盟国における熟練オペレーター不足 | -0.6% | 北米、欧州、先進アジア太平洋(日本、韓国) | 中期(2〜4年) |

| ディーゼルクレーン許可を遅延させる系統炭素強度規制 | -0.4% | 欧州、カリフォルニア州および米国一部州、先進アジア太平洋 | 短期(2年以内) |

| 金利上昇環境下でのレンタルフリートの資金調達上の障壁 | -0.3% | グローバル(OECD加盟国で特に深刻) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMマージンを圧迫する鉄鋼価格の変動

近年、米国の鉄鋼製品生産者物価指数(PPI)は大幅な変動を経験し、急激な上昇の後、著しい下落を経て安定しました。構造用鉄鋼の相当部分がオールテレーンクレーンに組み込まれているため、価格が高騰していた時期に契約を締結した原設備メーカー(OEM)は、現在利益率に対して相当な圧力に直面しています。ある大手メーカーは、コスト上昇の影響を強調し、変動する原材料コストの影響を軽減するための価格サーチャージや生産性向上などの戦略の重要性を訴えました。しかし中小ブランドは、こうした変動に対してヘッジする能力を欠くことが多く、コストを顧客に転嫁せざるを得ない状況に追い込まれており、市場での競争力を損なう可能性があります。さらに、レンタルフリートはコモディティ価格トレンドの予測困難な性質により、残存価値の予測に困難を抱えています。

OECD加盟国における熟練オペレーター不足

2024年、全米一般請負業者協会(Associated General Contractors of America)の報告によると、米国企業の大多数が建設機械オペレーター職の採用において課題に直面しました。この分野の労働力は高齢化しており、オペレーターは現在40代後半以上が中心となっている一方、新規資格取得件数は近年横ばい状態が続いています。欧州でも同様の問題が発生しており、労働力の高齢化と職業訓練校への入学者数の減少が、熟練労働者の補充を遅らせています。賃金インフレは一貫して高水準にあり、レンタルマージンおよび運営コストに追加的な圧力をかけています。こうした課題への対応策として、テレマティクス対応荷重モーメント指示器やリモートアシストシステムなどの先進技術への投資が行われており、既存労働力の効率を最大化することを目指しています。しかしながら、こうした対策にもかかわらず、熟練オペレーターの需給ギャップは予測期間を通じて継続すると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オールテレーンの勢いが拡大

製品タイプ別のモバイルクレーン市場規模では、トラック搭載型クレーンが2025年収益の37.17%を獲得し、オールテレーンクレーンは2031年まで年平均成長率(CAGR)5.83%で成長する見込みです。LiebherrのLTM 1650-8.1およびManitowocのGrove GMK6400-1は、ステージV適合シングルエンジンレイアウトが燃料消費量を最小限に削減しメンテナンスを簡素化する方法を示しています。欧州および北米のオペレーターは、公道走行が合法的に可能な構成とオフロードの柔軟性を組み合わせた点を高く評価しており、これがフリートの合理化を促進しています。新興市場では、取得コストの低さとサービスネットワークの簡素さからトラック搭載型クレーンへの選好が続いていますが、より厳格な排出規制が徐々に購買者を現代的な設計へと誘導しています。

OEMの差別化は、モジュール式ブーム、テレマティクス、およびハイブリッドドライブトレインに焦点を当てています。XCMGのXCA400L8は、荷重モーメント監視および自動アウトリガー展開を統合して設置時間を短縮しており、熟練オペレーター不足に直面している地域を対象とした機能セットです。クローラークレーンは石油化学および沖合プロジェクトにおいて引き続き重要ですが、多様な土木工事における稼働率の低さがシェア拡大を制限しています。ラフテレーンおよびトレーラー搭載型モデルは、鉱業、ユーティリティメンテナンス、および産業プラントのシャットダウンを対象としていますが、増分需要は安定したインフラ支出よりもコモディティサイクルに依存しています。総じて、オールテレーンセグメントのシェア上昇は、モバイルクレーン市場における多用途で排出規制適合型機器への転換を裏付けています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入後に閲覧可能です

用途別:洋上風力が海洋需要を押し上げる

建設は、住宅、商業、および公共工事活動により、2025年のモバイルクレーン市場シェアの53.41%を維持しました。しかし、海洋・沖合プロジェクトは、英国の50GW洋上風力、台湾のマルチギガワットラウンド、および米国大西洋岸の初期リースが稼働するにつれ、2031年まで年平均成長率(CAGR)5.88%を記録する見込みです。Cadelerのウィンドピークに搭載された2,500トンクレーンのような設置船は、タービンの迅速な積み上げを可能にし、サイクルタイムを短縮して荷役港でのフィーダークレーンへの需要を高めています。データセンターや半導体工場における産業モジュールも精密な重量物揚重を必要とし、テレマティクス対応オールテレーンユニットの稼働率向上に寄与しています。

鉱業・掘削は引き続き景気循環的であり、ドラグラインの更新はコモディティ価格トレンドに連動しています。ユーティリティ用途は、送電網強化予算および電動バケットトラックの普及から恩恵を受けており、より広範な電化政策を反映しています。サウジアラビアおよびアラブ首長国連邦では海運・港湾インフラが活況を呈しており、NEOMの港がLiebherrのモバイルハーバークレーン10台を導入したことは、物流ハブが拡大するにつれての長期的な揚重需要を示しています。全体として、非建築工事の範囲の拡大がモバイルクレーン市場内の多様な需要基盤を維持しています。

エンドユーザー別:公共調達が勢いを増す

レンタル会社は2025年のエンドユーザー収益の43.45%を占め、変動するプロジェクトスケジュールを管理する請負業者にとってのデフォルトチャネルとしての役割を確立しました。しかし、国家刺激計画が複数年にわたるインフラパイプラインを確定するにつれ、政府および自治体機関は年平均成長率(CAGR)5.85%で購入を拡大すると見込まれています。ブラジルのNovo PACは多額の資金を配分し、英国の10年戦略は相当額を充当しており、予測可能な入札量およびフレームワーク合意に反映されています。請負業者は引き続き所有リスクをレンタル会社に転嫁していますが、サステナビリティ、適正賃金、および国内調達に関するクローズが高まっており、一部の機関が直接フリート調達に向かう動きを促しています。

製油所および発電所のオーナーは、メンテナンス向けにクローラーおよび重量物揚重ユニットのベースラインを維持しています。しかし、予測分析がサービス間隔を延長するにつれ、設備投資サイクルはより安定してきています。資金調達が重要な役割を果たしており、米国では高金利によりリースの利用可能性が制限されている一方、ブラジルの国家開発銀行(BNDES)は相当規模の資金支援を提供し、市場に必要な後押しをもたらしています。この公共セクターの関与への移行は、民間建設の景気循環的な性質に対抗し、モバイルクレーン市場を強化しています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入後に閲覧可能です

揚重能力別:重量物揚重が中間クラスを上回る成長

能力別ミックスデータによると、50〜150トンクラスが2025年収益の38.73%を占める一方、300トン超のクレーンはモジュール式原子力、洋上風力、およびハイパースケールデータセンタープロジェクトを背景に、2031年まで年平均成長率(CAGR)5.91%で上昇する見込みです。Mammoetの最大能力6,000トンのSK6000リングクレーンは現在組立中であり、超重量物揚重のエスカレーションパスを裏付けています。Sarensのドイツ製SGC-250は5,000トンを実現し、現場統合スケジュールを圧縮する一体式揚重を可能にしています。

50トン未満では、コンパクトなオールテレーンおよびシティクラスのユニットが密集した都市中心部で活況を呈しており、ゼロエミッションまたはハイブリッド推進により低排出ゾームでの適合が維持されています。151〜300トンのブラケットは多用途であり、橋梁桁、ビルボードサイズの空調(HVAC)モジュール、および8MWの風力タービンナセルに対応しています。カリフォルニア州のACEリストには既にLiebherrのLR 1250.1アンプラグドが含まれており、電動重量物揚重ソリューションへの規制上の勢いを示しています。進化する能力スペクトラムにより、各プロジェクト規模がモバイルクレーン市場内で目的に適した機器を見つけることが確保されています。

地域分析

アジア太平洋地域は、中国のインフラ支出の着実な成長およびインドの大規模な設備投資計画を背景に、2025年のモバイルクレーン市場シェアの38.86%を獲得しました。大阪万博などの主要イベントや磁気浮上(マグレブ)路線などの交通インフラの進歩を含む日本の堅調な建設活動は、需要を持続的に下支えしています。一方、韓国の建設機械輸出における好調なパフォーマンスは、この地域の製造能力を際立たせています。労働力不足やサプライチェーンの混乱などの課題は依然として続いていますが、進行中のフリート更新サイクルに大きな支障をきたしてはいません。

北米は建設活動への多額の投資から恩恵を受けており、非建築構造物への注目と人工知能(AI)の進歩によって加速するデータセンタープロジェクトの増加が顕著です。金利の上昇がリース市場に影響を与えているにもかかわらず、オペレーターは連邦税制優遇措置と州レベルのインフラ助成金を効果的に活用して、機器の近代化と新技術の採用を進めています。カナダでは、プロジェクトの範囲は限定的ですが、主要施策はエネルギーインフラと交通システムの拡張に集中しています。最近の低迷から回復中の欧州では、建設活動が再活性化しています。英国は長期インフラロードマップに支えられて着実な成長を遂げており、ドイツのエネルギー転換の取り組みが陸上タービンの再稼働を促進しています。欧州連合(EU)全体では、今後数十年間の野心的なインフラ目標が、大規模な輸送および系統プロジェクトにおける重量物揚重機器への需要を持続させると予測されています。

南米はより緩慢なペースで進展しており、ブラジルの建設セクターは多数の特許譲渡および官民連携(PPP)施策に向けた政府資金に支えられて緩やかな成長を示しています。アルゼンチンがマクロ経済的不安定と格闘する中でも、BNDES(ブラジル国家開発銀行)の与信承認は選択的な流動性の存在を裏付けています。中東・アフリカ回廊はサウジアラビアのプロジェクト群とアラブ首長国連邦の物流アップグレードを背景に最速の年平均成長率(CAGR)5.87%を保持しています。NEOMにおけるLiebherrのハーバークレーン10台の導入は重厚な土木工事のテンポを例証しており、南アフリカはインフラ支出を拡大する前に電力供給の安定化を推進しています。

競合状況

Liebherr、XCMG、SANY、Zoomlion、Tadano、Manitowoc、およびTerexなどのグローバル大手企業は、モバイルクレーン市場の相当部分を集合的に支配しており、市場集中度が中程度であることを示しています。これらの企業の戦略的優先事項は、排出規制への適合の達成、電動化の推進、およびデジタル技術の統合に集中しています。カリフォルニア州や欧州などの地域における厳格なゼロエミッション規制への対応を目的として設計されたLiebherrの電動クローラークレーンは、この方向性を体現しています。同様に、Zoomlionのバッテリー電動式トラッククレーンのコンセプトは、中国のOEMがコスト重視の市場に革新的なソリューションで対応しようとする取り組みを示しています。

レンタルフリートの統合業者は、TadanoのHello-NetやManitowocのクレーンコントロールシステムなどの先進テレマティクスシステムをますます採用し、運用効率の向上、ダウンタイムの最小化、ならびに環境・社会・ガバナンス(ESG)指標の記録を図っています。鉄鋼価格の変動がコスト管理の必要性を高め、競争上の焦点は初期購入価格から総所有コストへとシフトしています。MammoetやSarensを含む重量物揚重スペシャリストは、極めて重い荷物を扱える最先端のスーパーリングクレーンに投資しています。これらのクレーンは、洋上風力発電所のステージングや小型モジュール炉(SMR)の建設などの複雑なプロジェクトに投入されており、これらの企業がより広いモバイルクレーン市場内でプレミアムニッチを確立することを可能にしています。

新興機会は、都市狭小地揚重、フィーダージャックアップ船のアップグレード、およびモジュール式原子力部品の生産などの分野に集中しています。中国のメーカーは国内生産規模を活用して競争力のある価格のソリューションを提供し、アジア、中南米、およびアフリカの地域で欧米競合他社を凌駕しています。一方、既存の大手プレーヤーは、広範なサービスネットワークと高度なエンジニアリング能力に依存して市場ポジションを維持しています。変動する原材料コストや熟練オペレーターの不足などの課題が業務の複雑さを増す一方、インフラ開発への持続的な需要は、OEMおよびレンタル会社が予測期間を通じて技術革新への投資を継続するための強固な基盤を提供しています。

モバイルクレーン業界リーダー

Cargotec Corporation

Terex Corporation

TADANO Ltd

Konecranes Plc

Zoomlion Heavy Industry Science & Technology Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ZF Friedrichshafen AGがNIOのET9向けステアバイワイヤシステムの量産を開始し、重量級モバイルプラットフォームにおける完全電子ステアリングへの進展を示しました。

- 2024年12月:Robert Bosch GmbHが欧州需要の急増に対応するためハンガリーで電動ステアリングシステムの製造を開始し、クレーン部品ベンダーを含む地域サプライチェーンを強化しました。

グローバルモバイルクレーン市場レポートのスコープ

レポートのスコープには、製品タイプ(トラック搭載型およびその他)、用途(建設、鉱業・掘削、およびその他)、エンドユーザー(レンタル会社、請負業者、およびその他)、揚重能力(50トン未満およびその他)、および地域が含まれます。

| トラック搭載型クレーン |

| トレーラー搭載型クレーン |

| クローラークレーン |

| オールテレーンクレーン |

| ラフテレーンクレーン |

| その他 |

| 建設 |

| 鉱業・掘削 |

| 産業用途 |

| 海洋・沖合 |

| ユーティリティ |

| 海運・港湾建設 |

| レンタル会社 |

| 建設請負業者 |

| 政府・自治体 |

| 産業オペレーター |

| 50トン未満 |

| 50〜150トン |

| 151〜300トン |

| 300トン超 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | トラック搭載型クレーン | |

| トレーラー搭載型クレーン | ||

| クローラークレーン | ||

| オールテレーンクレーン | ||

| ラフテレーンクレーン | ||

| その他 | ||

| 用途別 | 建設 | |

| 鉱業・掘削 | ||

| 産業用途 | ||

| 海洋・沖合 | ||

| ユーティリティ | ||

| 海運・港湾建設 | ||

| エンドユーザー別 | レンタル会社 | |

| 建設請負業者 | ||

| 政府・自治体 | ||

| 産業オペレーター | ||

| 揚重能力別 | 50トン未満 | |

| 50〜150トン | ||

| 151〜300トン | ||

| 300トン超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

モバイルクレーン市場の2031年の予測値はいくらですか?

市場は年平均成長率(CAGR)5.81%で成長し、2031年までに286億8,000万米ドルに達する見込みです。

モバイル揚重において最も急速に拡大している製品タイプはどれですか?

オールテレーンクレーンは、排出規制への適合と多地形対応の機動性を背景に、2031年まで最高の年平均成長率(CAGR)5.83%を記録する見込みです。

アジア太平洋地域のグローバル需要に占めるシェアはどのくらいですか?

アジア太平洋地域は2025年収益の38.86%を占め、大規模インフラ支出を通じて成長を牽引し続けています。

なぜ300トン超の重量物揚重クレーンへの需要があるのですか?

超大型風力タービン、モジュール式原子力部品、およびハイパースケールデータセンターモジュールは、重量物揚重モデルのみが対応できる一体式揚重を必要とします。

フリート更新を加速している規制トレンドはどのようなものですか?

ステージVおよびティア4ファイナル排出規制が、フリートオーナーに対して旧型ディーゼルユニットを適合型・燃費効率の高いモデルへと更新するよう促しています。

オペレーター不足にどのように対処されていますか?

レンタル会社およびOEMは、テレマティクス、荷重モーメント指示器、およびリモートアシストシステムを導入して安全性と生産性を向上させつつ、訓練プログラムが新たな人材を育成しています。

最終更新日: