ブタン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

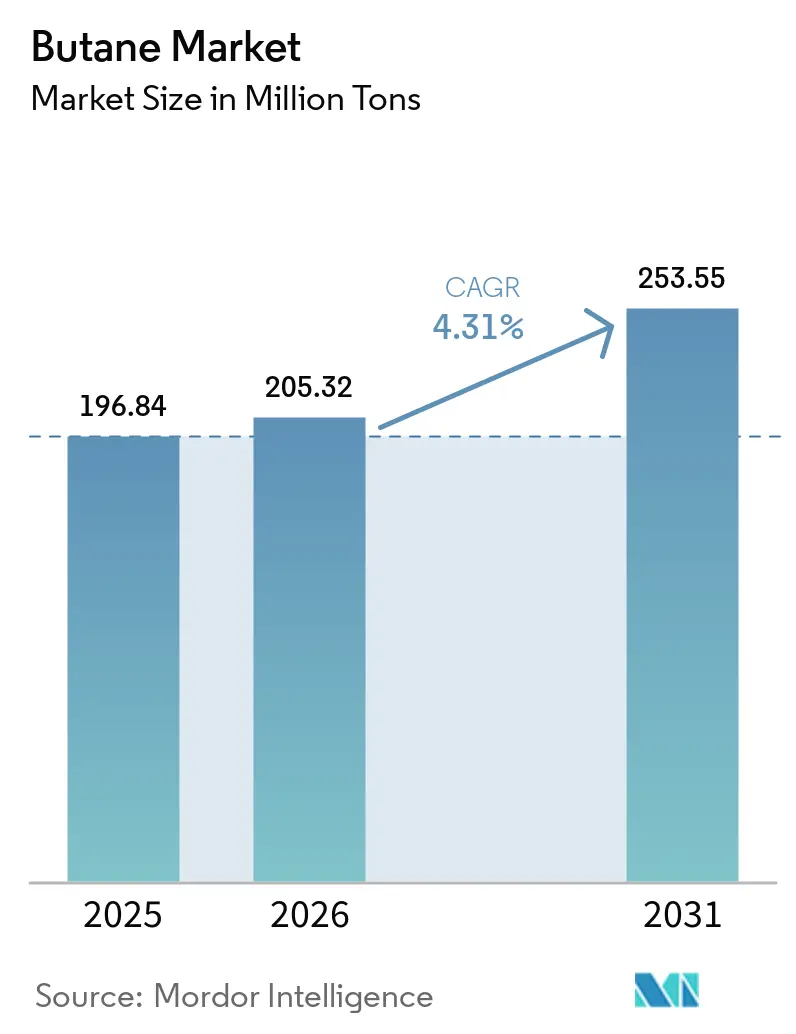

| 市場取引高 (2026) | 205.32 百万トン |

| 市場取引高 (2031) | 253.55 百万トン |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブタン市場分析

ブタン市場規模は、2025年の1億9,684万トンおよび2026年の2億532万トンから、2031年までに2億5,355万トンへと拡大する見込みであり、2026年から2031年にかけて4.31%のCAGRを記録すると予測されています。この成長は、アジア太平洋のスチームクラッカーにおける定常的なLPGブレンドからフィードストック裁定取引への決定的なシフト、および排出規制が厳しい都市部の車両群における急速に拡大するオートガスプログラムを反映しています。米国からのシェール由来低コストブタンの競争力ある輸出は、世界的な価格指標を再定義し続けており、中東の生産者はスポット販売の代わりに自社石油化学コンプレックスへより多くの数量を振り向けるよう促されています。需要はまた、新興経済国におけるクリーン調理用LPG普及の拡大と、電化が進む先進国における住宅消費の横ばいとの間で分断されており、単純な線形予測では捉えきれない複雑な数量見通しを生み出しています。同時に、貯蔵・ブレンドのデジタルツイン最適化を含む技術主導の効率化がロジスティクスコストを縮小させており、リアルタイムの裁定シグナルに対応できる規模のプレーヤーの収益性を強化しています。

主要レポートのポイント

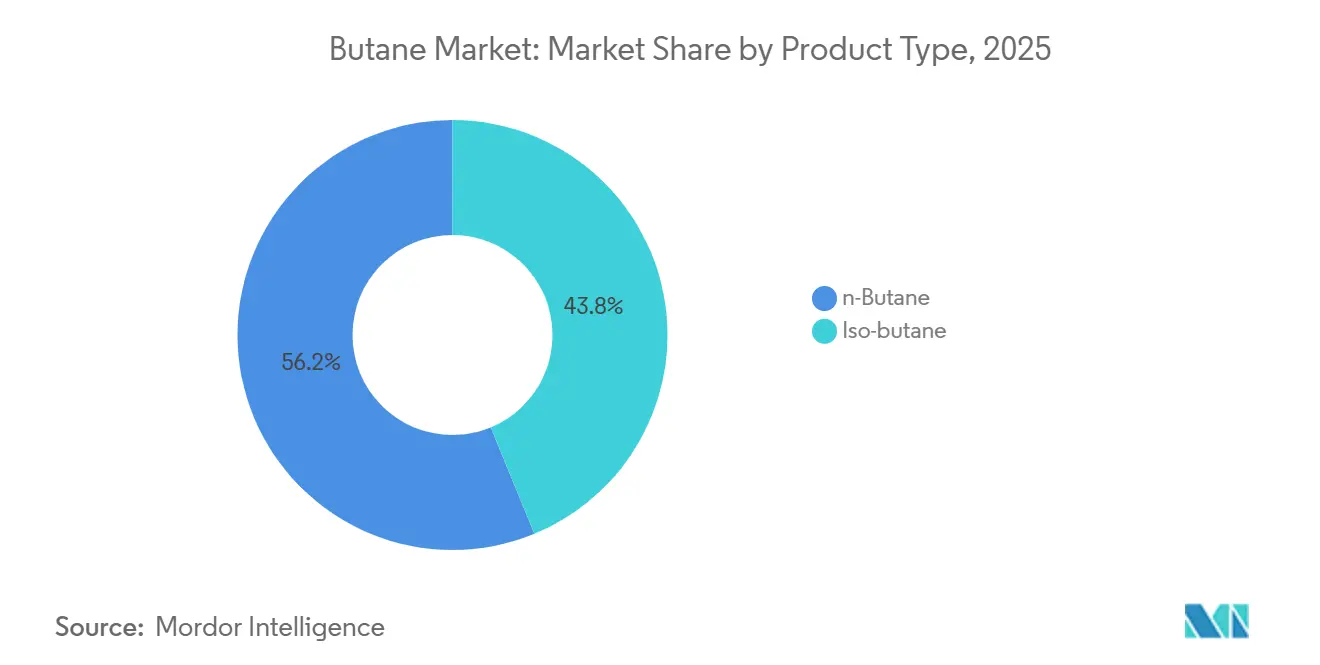

- 製品タイプ別では、n-ブタンが2025年のブタン市場シェアの56.23%を占め、2031年にかけて最速の4.97% CAGRを記録すると予測されており、イソブタンはより緩やかに拡大しています。

- 供給源別では、天然ガス処理が2025年のブタン市場規模の61.22%を占め、5.22% CAGRで成長し、精製由来の供給を上回ると予測されています。

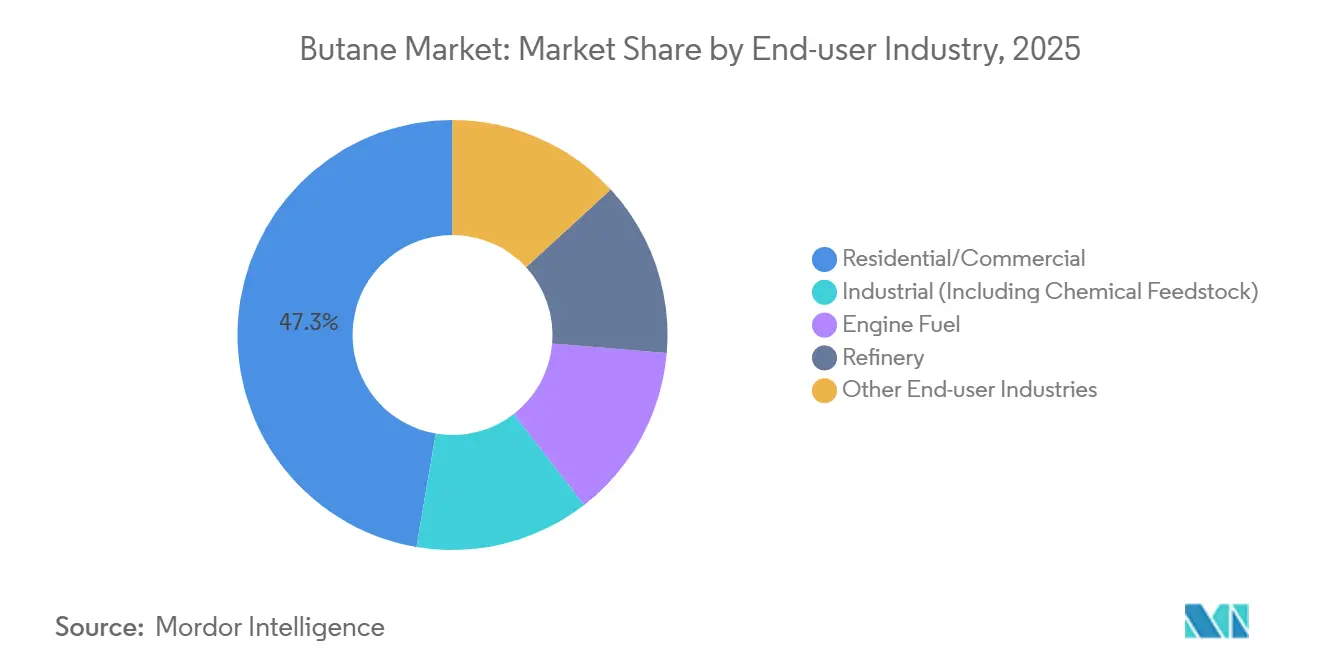

- エンドユーザー産業別では、住宅・商業が2025年のブタン市場規模の47.34%を占め、エンジン燃料は2031年にかけて5.14% CAGRで成長すると予測されています。

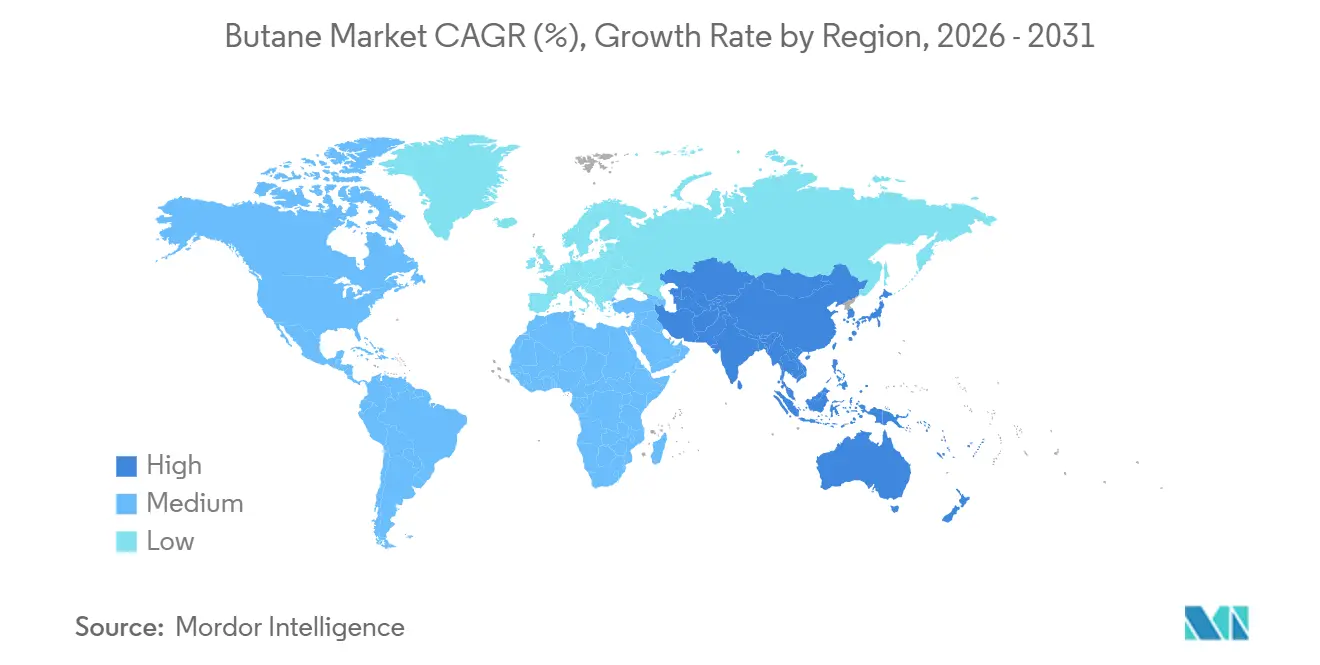

- 地域別では、アジア太平洋が2025年の世界数量の54.26%を占め、中国のn-ブタンフィードストックへの需要とインドのLPGシリンダー普及に牽引され、2031年にかけて5.33% CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブタン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーン調理・暖房向けLPG需要の急増 | +0.8% | サハラ以南アフリカ、南アジア、東南アジア | 中期(2~4年) |

| 石油化学需要の拡大(C4クラッキング、アルキレート) | +0.7% | アジア太平洋、中東、北米ガルフコースト | 長期(4年以上) |

| 排出規制が厳しい車両群におけるオートガス普及 | +0.6% | 欧州、韓国、中国およびインドの一部都市圏 | 短期(2年以内) |

| 米国の輸出急増による世界価格指標の再編 | +0.5% | 世界全体、特にアジア太平洋および中東の価格への影響が最大 | 中期(2~4年) |

| LPG貯蔵ロジスティクスのデジタルツイン最適化 | +0.7% | 北米、欧州およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーン調理・暖房向けLPG需要の急増

LPGは2020年から2025年にかけて、サハラ以南アフリカにおける新規クリーン調理アクセスの75%をカバーすることで、電気およびバイオガスの代替手段を上回りました。インドのプラダン・マントリ・ウジャワラ・ヨジャナなどの政府プログラムは2024年までに1億件以上のLPG接続を提供し、従来バイオマスに依存していた世帯にブタン・プロパン混合物を普及させました。国際的な予測によれば、加速アクセスシナリオの下で住宅用LPG需要は2040年までに日量340万バレルに達する可能性があります[1]国際再生可能エネルギー機関、「世界のLPGアクセス経路」、irena.org。しかし、多くの農村地区では世帯あたりの年間再充填回数が4本未満にとどまっており、燃料自体の価値を上回ることもある高いラストマイル配送コストを解決することの重要性が浮き彫りになっています。これらの混在するシグナルは、初期アクセスをブタン市場の持続的な数量成長に転換するためには、継続的な政策支援とインフラ整備が不可欠であることを示唆しています。

石油化学需要の拡大(C4クラッキング、アルキレート)

LPGおよびナフサの世界的な石油化学フィードストック使用量は、2023年の日量1,400万バレルから2025年の推定日量1,520万バレルへと増加しました。n-ブタンはナフサ価格が急騰した際のスチームクラッカー向けスイングフィードストックとして機能し、イソブタンは高オクタン価ガソリンブレンドストックを確保するアルキル化ユニットに供給されます。中国のプロパン脱水素プロジェクトが減速したことで需給バランスが逼迫し、地域のブタンプレミアムが上昇しました。欧州のプレーヤーも同様の動きを見せており、Borealisは2024年にベルギーで日量30,000バレルのLPGベース脱水素ユニットを稼働させ、ナフサ価格変動に対するヘッジの一例となっています。総合的な結果として、石油化学マージンが原油価格変動から切り離されるより耐久性の高い需要基盤が形成され、ブタン市場の長期的な上昇が確固たるものとなっています。

排出規制が厳しい車両群におけるオートガス普及

2025年には約1,100万台の車両がオートガスで稼働しており、韓国、トルコ、ポーランドが先頭を走っています。2025年から施行されるユーロ7規制は、欧州の事業者がディーゼルバンをオートガスに切り替えることを促進しており、これはバッテリー電気自動車の代替手段よりも低コストの規制遵守手段です[2]欧州委員会、「ユーロ7車両排出基準」、europa.eu。韓国のタクシー業界は2024年までに250,000台のタクシーで60%のオートガス転換率を達成し、ガソリン比で約35%の燃料節約を実現しました。インドの国家グリーン裁判所はデリーおよびムンバイの商業車両群に転換を義務付け、2025年には日量約50,000バレルの増分LPG需要を追加しました。給油ステーションのネットワーク拡大の継続が、電気自動車との競争激化の中でオートガスが5.14%の成長見通しを維持できるかどうかを左右するでしょう。

米国の輸出急増による世界価格指標の再編

米国のブタン輸出は2024年に日量500,000バレルに達し、そのうち41%がアジア向け、36%がアフリカ向けでした。ガルフコーストの貨物は2025年を通じてアジアおよび中東の指標を1バレルあたり5米ドルから8米ドル下回る価格で取引され、競合生産者に値引きへの対応を迫りました。国内生産量は米国の石油化学需要が増加する中でも2027年まで日量128万バレル近辺で横ばいとなる見込みであり、持続的な輸出余力を担保しています。その結果、米国のサプライヤーは事実上の価格設定者として機能しており、非米国プレーヤーは川下統合を進めるか、薄いマージンを受け入れるかの選択を迫られています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油およびNGL価格の変動性 | -0.5% | 世界全体、特に石油化学比重の高いアジア太平洋および中東で最も顕著 | 短期(2年以内) |

| 電化および代替燃料による代替 | -0.4% | インド、インドネシア、欧州の一部市場 | 中期(2~4年) |

| チョークポイントでの海上輸送混乱(紅海、パナマ) | -0.5% | 米国、欧州およびアジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油およびNGL価格の変動性

ブタン価格は原油指標と0.7から0.9の相関を持ち、ブレント原油が10米ドル変動するとブタンは7米ドルから9米ドル動きます。2024年のモント・ベルビューにおける年内相場は1バレルあたり28米ドルから52米ドルの範囲で推移し、石油化学バイヤーは30日から45日分の在庫を保有することを余儀なくされ、運転資本需要が最大25%増加しました。このような乱高下は長期契約への意欲を制限し、ブタンプレミアムが急騰した際にユーザーがナフサやプロパンへ分散する傾向を促し、ブタン市場の成長見通しをわずかに押し下げています。

電化および代替燃料による代替

インドおよびインドネシアにおけるIH調理は、補助金を含むライフサイクルベースでLPGより14%から37%安価となっています。インドのエネルギー効率局は2027年までに1,000万台のコンロ設置を目標とするe-クッキングプログラムを開始しており、このシフトにより最大日量20,000バレルのLPG需要が代替される可能性があります。輸送面では、バッテリー電気自動車が2025年までに欧州の複数都市でオートガス車両群よりも低い総保有コストを達成しました。これらの動向は総合的に、住宅および車両向けLPG成長が今後10年間で横ばいになる可能性を示唆しており、サプライヤーは数量拡大のために石油化学向け販売にさらに依存することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:n-ブタンがブレンドおよびクラッカーにおけるリーダーシップを維持

n-ブタンは2025年の数量の56.23%を占め、住宅用LPGブレンドおよびC4オレフィン向けスチームクラッカーフィードストックとしての二重の役割を反映しています。このセグメントは2031年にかけて4.97% CAGRで成長し、ブタン市場における地位を強化すると予測されています。イソブタンは、新規精製所アルキル化プロジェクトの限定的な増加と、ガソリンオクタン価需要を侵食する電気自動車普及の拡大により、緩やかな拡大にとどまっています。n-ブタンの優位性は、ナフサが1トンあたり600米ドルを超えて取引される場合に増幅されますが、この閾値は過去24ヶ月のうち11ヶ月で突破されており、アジアのクラッカーがフィードストックを切り替え、n-ブタン稼働率を記録的な水準に押し上げています。

n-ブタンはまた、エアゾール噴射剤やライター用燃料などのニッチ用途からも恩恵を受けており、年間約200万トンの安定した需要を追加することで、石油化学の景気循環性からセグメントを緩衝しています。一方、イソブタンのマージンは、米国の精製業者がアルキレートブレンドストックの必要性が低い再生可能ディーゼルユニットへ資本を振り向けるにつれて圧力に直面しています。この製品タイプの乖離は貿易フローを形成しており、イソブタンが豊富な中東のサプライヤーは米国のn-ブタンに対して競争力のある価格で貨物を提供しなければならない一方、柔軟なフラクショネーションを持つ統合プレーヤーは地域の需要パターンに合わせて生産量を調整し、より高い実現価格を確保してブタン市場での地位を強化することができます。

供給源別:天然ガス処理がコスト優位性を牽引

天然ガス処理は2025年の世界ブタンの61.22%を供給し、2031年にかけて5.22% CAGRで拡大し、精製ベースの生産を上回ると予測されています。パーミアン盆地およびカタールの北方ガス田における豊富な随伴ガスにより、生産者は精製回収方法に対して20%から30%の単位コスト優位性を持っています。ガス処理に由来するブタン市場規模は、テキサスおよびラス・ラッファンにおける新規フラクショネーショントレインがボトルネックを解消するにつれて拡大し続けるでしょう。精製由来の供給は、欧州および北米の精製所が2020年から2025年にかけて日量120万バレルの原油処理能力を閉鎖するという構造的制約に直面しています。

品質格差がシフトをさらに際立たせています。ガスプラントのストリームは石油化学フィードストックに適した純度95%以上のn-ブタンを供給する一方、精製所のオフガスは高仕様用途を制限する重質炭化水素を含むことが多いです。石油化学バイヤーはより清浄なストリームに対して1バレルあたり3米ドルから5米ドルのプレミアムを支払い、ガス由来供給への経済的な引力を強化しています。その結果、精製業者は回収ユニットのアップグレードに投資するかセグメントから撤退するかを検討しており、この二極化がブタン市場の地域バランスを再編する可能性があります。

エンドユーザー産業別:住宅が横ばいとなる中でエンジン燃料が勢いを増す

エンジン燃料は最も成長の速いエンドユーザーであり、欧州および韓国におけるオートガス転換を背景に2031年にかけて5.14% CAGRで拡大しています。この成長は2025年に記録された47.34%の住宅・商業シェアを縮小させますが、まだ追い越すには至っていません。石油化学フィードストック需要は地域のクラッカー稼働率を追跡しており、2025年に平均1トンあたり100米ドルであったブタンのナフサに対する持続的な割引を活用しています。対照的に、精製所のアルキル化用途は再生可能ディーゼル生産の拡大に伴い減少しており、2023年から2025年にかけてイソブタンの引き取り量が最大日量200,000バレル削減されています。

先進国市場ではLPG普及率が世帯の80%以上に達しており、成熟段階を示している一方、サハラ以南アフリカは2025年時点で普及率12%にとどまっており、配送のハードルが解決されれば追いつく余地があります。これらの相反する動向は、サプライヤーが安定した石油化学需要に対して高度に季節的な住宅ピークを管理し、マージンを獲得するための在庫の機動性を維持しなければならないことを意味しています。この変化する需要構成は、ブタン市場の成長ポケットが中期的に伝統的な調理セグメントよりもモビリティおよび石油化学チャネルを優先することを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界需要の54.26%を占め、中国の石油化学拡大とインドの継続的なLPGシリンダー普及に牽引され、2031年にかけて5.33% CAGRで拡大する軌道にあります。中国は2025年に1,200万トンを輸入し、前年比6%増となり、プロピレンおよびブタジエン生産のフィードストックを確保するために米国および中東のサプライヤーと複数年契約を締結しました。インドは2025年時点で3億4,000万件のアクティブなシリンダー接続を保有していますが、農村部の再充填率は依然として低く、インフラアクセスだけでは消費成長を保証しないことをサプライヤーに改めて認識させています。

北米は2025年に大きな市場シェアを保有し、2024年に完成したEnterprise Products Partnersのモント・ベルビューにおける日量400,000バレルのフラクショネーション拡張に支えられ、海上ブタンの約60%を供給しました。住宅の飽和が石油化学需要の増加を相殺するため、地域消費はより緩やかなペースで成長しています。欧州は、家庭暖房の電化と厳格な燃料効率規制がオートガスの上昇余地を抑制し、横ばいの見通しに直面しています。しかし、スペインやポーランドなどの一部クラスターは依然としてオートガスを規制遵守ツールとして追求しており、全体的な減速を緩和しています。

中東・アフリカは異なる軌跡を示しています。サウジアラビアの石油化学統合は増分の国内NGL生産を吸収し、輸出余力を制限しつつも地域の引き取り量を深化させています。対照的に、サハラ以南アフリカのクリーン調理に向けた政策推進は相当規模の潜在需要プールを生み出していますが、ロジスティクスコストと通貨変動が依然として障壁となっています。南米のブタン需要はブラジルのオートガスプログラムが牽引しており、2027年までに地域消費を日量50,000バレル押し上げる可能性があります。これらの地域別スナップショットは、ブタン市場において貨物運賃の経済性とターミナル容量が見出し消費数値よりも貿易フローを左右することが多いことを確認しています。

競合環境

ブタン市場は高度に分散しています。ExxonMobil、Shell、TotalEnergiesは、上流のNGL回収から下流の石油化学引き取りまでの一貫した所有権を活用し、フィードストックを確保してマージンを最適化しています。Saudi AramcoおよびPETRONASも同様のモデルに従い、随伴ガス採掘と自社クラッカーを組み合わせてスポット価格変動から身を守っています。独立系プロセッサーは主にロジスティクス効率とターミナルアクセスで競争し、機動的な運営を活用してアフリカおよび東南アジアの分散したバイヤーにサービスを提供しています。

技術の採用が競争上の格差を鮮明にしています。Shellは2024年にシンガポールターミナルにデジタルツインプラットフォームを導入した後、計画外のダウンタイムを18%削減しました。ExxonMobilのベイタウンコンプレックスは、設備寿命を延ばす予測アルゴリズムにより年間1,200万米ドルのメンテナンス支出を削減しました。AI主導の在庫管理における特許トレンドは、実行速度が決定的な優位性となり、従来の資産規模の優位性が薄れることを示しています。新興の破壊的プレーヤーも見受けられます。再生可能LPGスタートアップは2025年の供給の1%未満を占めるにとどまりましたが、8億米ドルの新規資金を集め、脱炭素化義務が2030年までに今日の序列を覆す可能性を示唆しています。

統合大手は依然として規模の経済を享受していますが、デジタルプラットフォームをライセンス供与する小規模プレーヤーはコスト格差を縮小でき、より競争可能な市場への緩やかな移行を促進しています。資産軽量型シリンダー配送モデルを活用する地域ディストリビューターは、既存プレーヤーより15%から20%低い資本集約度を示しており、ビジネスモデルのイノベーションがブタン市場の特定のニッチにおいて垂直統合と競争できることを示しています。

ブタン産業リーダー

Saudi Arabian Oil Co.

Exxon Mobil Corporation

China Petrochemical Corporation

Shell

BP plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:QatarEnergyとTotalEnergiesは、アジアの石油化学バイヤーとの10年間の供給契約の下、日量70,000バレルのブタン能力を追加するラス・ラッファンNGLコンプレックスの18億米ドルの拡張を完了しました。

- 2025年11月:ExxonMobilはテキサス州ボーモントで6億米ドルのアップグレードを完了し、再生可能ディーゼルのオクタン価需要に対応するためイソブタンアルキル化能力を日量15,000バレル増加させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、天然ガス処理プラントまたは原油精製所からLPGブレンディング、石油化学原料、自動車燃料添加剤、直接暖房・調理などの最終用途へ流通するn-ブタンおよびイソブタンの全バルク販売を百万トン単位で定量化したものを、グローバルブタン市場と定義する。

スコープ除外:ブタンから派生する川下化学品、携帯用カートリッジガス、および特殊エアゾールブレンドは本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- n-ブタン

- イソブタン

- 供給源別

- 天然ガス

- 精製

- エンドユーザー産業別

- 住宅・商業

- 産業(化学フィードストックを含む)

- エンジン燃料

- 精製所

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、中東にわたる製油所プランナー、LPGマーケター、石油化学調達担当者へのインタビューを実施した。これらの対話により、スループット前提、季節的取り崩し比率、平均販売価格を確認するとともに、流通業者への簡易アンケートを通じて新興経済圏における家庭普及率を検証した。

デスクリサーチ

Mordorのアナリストは、EIA国際エネルギー統計、OPECアニュアル統計ブレティン、国連Comtrade貨物コード271112および271113、IEA世界エネルギーバランスなど、物理的供給を裏付ける公開データセットを起点とする。世界LPG協会の業界団体ブリーフ、Hydrocarbon Processingにおける製油所収率データ、および企業の10-K申告書が地域別内訳を補完する。D&B HooversやDow Jones Factiva等の有料データベースは、生産者能力、契約受注、価格スプレッドのリアルタイム検証に活用される。

これらのティアワン情報源は、モデリング開始前に生産、輸入、需要プールをマッピングする。異常値の相互確認および定義の明確化のために多数の追加文書がスクリーニングされるが、それらはここに網羅的に列挙されていない。

市場規模推計と予測

トップダウンの供給再構築により、国別生産量と純貿易量を2025年の見かけ消費量ベースラインに変換する。その結果は、選択的なボトムアップ指標、サンプリングされた製油所ブタン収率、LPG小売量、および平均スポット価格によって検証され、合計値が精緻化される。モデルに投入される主要変数には、NGL産出量の成長、製油所稼働率、LPG補助金プログラム、石油化学設備の増設、通貨調整済みASP、および冬夏需要係数が含まれる。多変量回帰を適用して2030年までの数量を予測し、ボトムアップサンプルが薄い箇所のデータギャップはシナリオ分析で補完する。

データ検証と更新サイクル

アウトプットは二層のピアレビュー、独立した価格・フロー指標との乖離チェック、およびシニアアナリストの最終承認を経る。レポートは年次で更新され、重大な政策変更または供給混乱が発生した場合には中間更新が実施される。

ブタンベースラインの信頼性が高い理由

公表推計値がしばしば異なるのは、各社が価値指標と数量指標を混在させたり、デリバティブを含めたり、あるいは旧来の為替レートに予測を固定したりするためである。

ここでの主要なギャップ要因は、スコープ定義の混在、更新頻度の相違、およびMordorの物理的根拠に基づくアプローチと比較して収益ベースモデルを上方または下方に傾けるASP進行手法の違いである。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| 2億482万トン(2025年) | Mordor Intelligence | - |

| 1,129億米ドル(2023年) | グローバルコンサルタンシーA | トン数ではなく収益を使用し、オートガス需要を除外している |

| 940億米ドル(2024年) | 業界誌B | ブタン誘導体をブレンドし、四半期リセットなしに2024年平均原油価格を適用している |

| 835億4,000万米ドル(2025年) | 業界団体C | 商業グレード、医療グレード、技術純度グレードを集計しており、より広いスコープを形成している |

これらの比較は、スコープ、単位、更新頻度が異なる場合に見出し数値が大きく変動することを示している。物理的フローを中心に据え、変数を検証済みプラントデータに整合させ、毎年更新することにより、Mordor Intelligenceは意思決定者が自信を持って追跡・再現できる均衡のとれたベースラインを提供する。

レポートで回答される主要な質問

2026年のブタン市場の規模はどのくらいで、今後どのように推移するか?

ブタン市場規模は2026年に2億532万トンと推定され、4.31% CAGRに支えられ2031年までに2億5,355万トンに達すると予測されています。

世界需要の中で最も成長の速いセグメントはどれか?

エンジン燃料が成長をリードしており、欧州およびアジアでオートガス転換が拡大する中、5.14% CAGRで拡大しています。

なぜアジア太平洋が消費において圧倒的な地位を占めているのか?

堅調な石油化学拡大、LPGシリンダー配送の拡大、およびクリーン調理推進が、アジア太平洋を2025年の世界数量の54.26%に押し上げ、2031年にかけて最速の地域CAGRを記録しています。

米国の輸出は国際価格にどのような影響を与えているか?

ガルフコーストの貨物は2025年にアジアおよび中東の指標を5米ドルから8米ドル下回る価格で取引され、米国のサプライヤーを世界貿易における事実上の価格設定者としています。

最も強い競争力を持つ企業はどこか?

ExxonMobil、Shell、TotalEnergies、Saudi Aramco、PETRONASなどの統合大手が、上流NGLと下流石油化学アウトレットのエンドツーエンドの管理を通じて市場を支配しています。

将来の成長を抑制するリスクは何か?

原油価格の大幅な変動、調理・輸送における電化の進展、および潜在的な貨物ボトルネックが、長期CAGRを最大0.9パーセントポイント押し下げる可能性のある主要な抑制要因として残っています。

最終更新日: