臍帯血バンキングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.81 十億米ドル |

| 市場規模 (2031) | 49.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臍帯血バンキングサービス市場分析

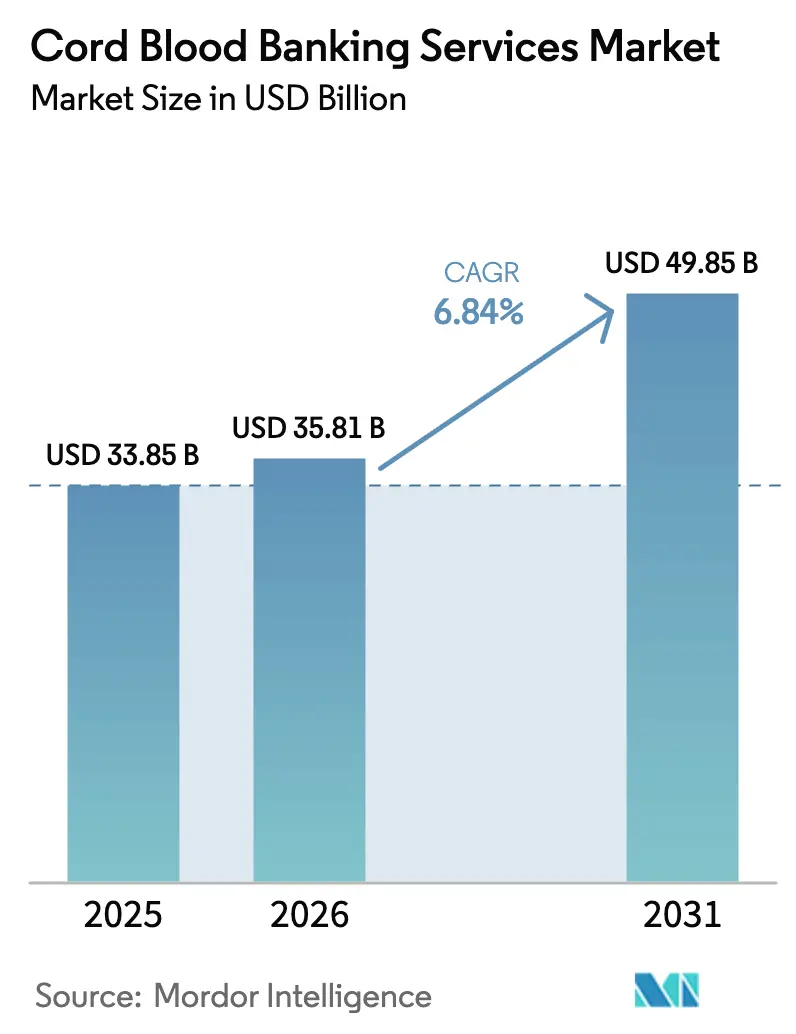

臍帯血バンキングサービス市場規模は、2025年の338億5,000万米ドルから2026年には358億1,000万米ドルに成長し、2026年から2031年にかけて6.84%のCAGRで2031年には498億5,000万米ドルに達すると予測されています。

2025年12月に米国食品医薬品局(FDA)が重症再生不良性貧血に対する体外増幅製品Omisirgeを承認したことに代表される臨床的検証は、長年にわたる投与量の制約を取り除き、臍帯血を用いた移植に対する医師の信頼を高めています。[1]米国食品医薬品局、「FDAが重症再生不良性貧血に対する初の体外増幅臍帯血製品を承認」、FDA.gov 民間保管が移植で治療可能な疾患に対する生物学的保険として機能するという認識が親の間で高まっており、この傾向は産科医の推薦やターゲットを絞ったデジタルキャンペーンによって強化されています。一方、公共バンクは採取コストを補助し遺伝的多様性を拡大する新たな政府資金の恩恵を受けており、公的に寄付されたユニットが移植センターにとってより利用しやすくなっています。[2]保健資源・サービス局、「国家臍帯血在庫契約」、hrsa.gov 自動化された閉鎖系処理、リアルタイム低温監視、ブロックチェーン監査証跡といった技術的アップグレードにより、汚染リスクが低下し、AABBおよびFACT-NetCord基準との整合性が図られています。これらの複合的な力が臍帯血バンキングサービス市場を安定した中一桁台の年間成長へと導きながら、公共の利他主義と民間の選択肢を融合させた新たなハイブリッドサービスモデルの普及を促しています。

レポートの主要ポイント

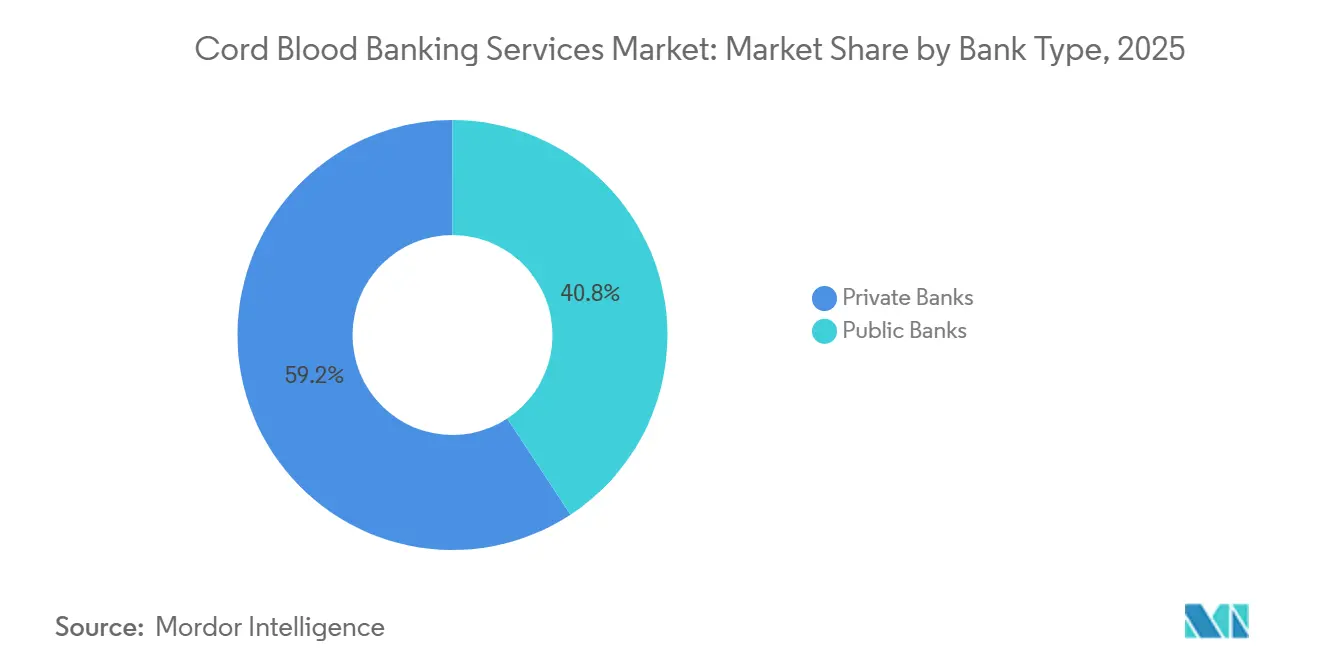

- 銀行タイプ別では、民間事業者が2025年の臍帯血バンキングサービス市場シェアの59.24%を占め、公共バンクは2031年までに9.14%のCAGRで最高成長率を記録する見込みです。

- 保管サービス別では、処理・保管の組み合わせが2025年の臍帯血バンキングサービス市場規模の47.25%を占め、処理のみの契約は2026年から2031年にかけて9.53%のCAGRで拡大すると予測されています。

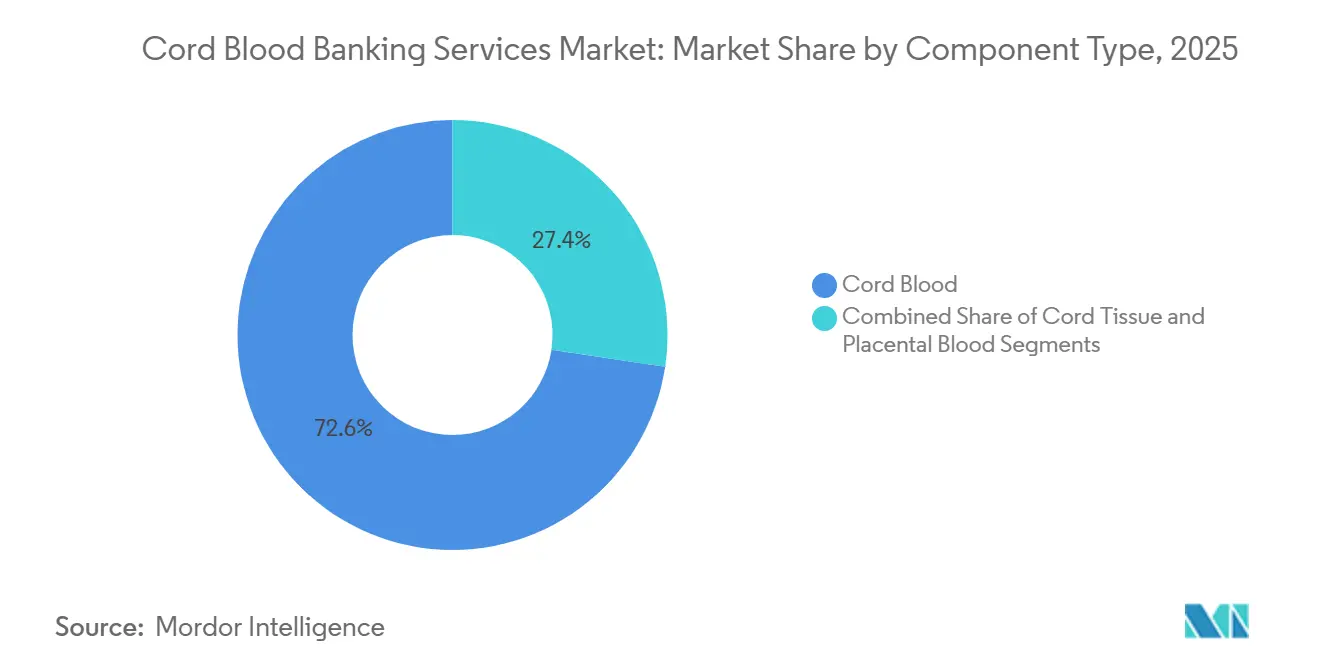

- コンポーネント別では、臍帯血が2025年の臍帯血バンキングサービス市場シェアの72.64%をリードし、臍帯組織は2031年までに10.43%のCAGRで最も速く成長する見込みです。

- 用途別では、がんが2025年の臍帯血バンキングサービス市場規模の37.67%を占め、代謝性疾患は2031年までに10.32%のCAGRで最も速い成長軌道にあります。

- エンドユーザー別では、病院・クリニックが2025年の臍帯血バンキングサービス市場シェアの43.74%を占め、研究機関は2026年から2031年にかけて最高の9.54%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の臍帯血バンキングサービス市場シェアの39.54%をリードし、アジア太平洋地域は2031年までに8.24%のCAGRで最も強い地域拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臍帯血バンキングサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移植で治療可能な疾患の 罹患率増加 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 親の意識向上と 民間バンク利用の拡大 | +1.5% | 都市部の北米、欧州、 アジア太平洋 | 中期(2〜4年) |

| 公共バンクへの政府資金援助 | +0.9% | 北米、欧州、一部の アジア太平洋 | 中期(2〜4年) |

| 凍結保存・処理技術の進歩 | +1.1% | 北米・欧州主導のグローバル | 長期(4年以上) |

| 体外幹細胞増幅 プラットフォーム | +1.3% | 北米、欧州、日本 | 長期(4年以上) |

| ハイブリッド官民コスト共有 モデル | +0.8% | アジア太平洋、中東、ラテン アメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移植で治療可能な疾患の罹患率増加

白血病および遺伝性貧血は移植需要を継続的に押し上げており、適合する成人ドナーが得られない場合に臍帯血が重要な役割を果たしています。急性リンパ性白血病および急性骨髄性白血病は小児臍帯血移植の約60%を占め、鎌状赤血球症とベータサラセミアはキャリア保有率の高い地域で最も急速に増加しています。[3]米国血液学会、「血液悪性腫瘍に対する臍帯血移植」、米国血液学会、hematology.org 拡大された新生児スクリーニングも、転帰が最良となる早期段階での代謝性疾患移植を促進しており、生後9か月以前に治療されたハーラー症候群の5年生存率は80%を超えています。欧州の複数の国では、遺伝的リスクが証明された家族に対して民間バンキングを保険償還しており、医療的価値の訴求を強化しています。

親の意識向上と民間バンク利用の拡大

主要都市の親は、バンキングされたユニットが低確率ながら高い価値を持つセーフティネットを提供するという認識を深めています。1,400〜2,300米ドルの初期費用に加え、年間125〜300米ドルの保管料は富裕層世帯にとって許容範囲内であり、Cord Blood Registryの全エクソーム塩基配列解析バンドルのようなパートナーシップにより、家族は保管と遺伝的知見を連携させることができます。自家使用率は1%未満にとどまっていますが、保管しないことへの潜在的なリスクという認識が強力な動機として機能し、民間需要の底堅さを維持しています。

公共バンクへの政府資金援助

公共在庫は採取を補助し多様な組織型を維持する政府助成金に依存しています。2024年、米国保健資源・サービス局は5つのバンクに対して合計1,650万米ドルを交付し、非血縁移植ニーズに対応する15万ユニットの在庫を確保しました。欧州連合および日本における同様のプログラムは移植活動に連動した資金提供を行い、安定した品質を確保する一方で、政策変更に対する予算リスクも抱えています。

凍結保存・処理技術の進歩

自動化された閉鎖系は手動方式と比較してより多くの細胞を回収し、汚染リスクを低減します。新施設では液体窒素の冗長供給とユニットレベルのブロックチェーン追跡が導入されており、Cryo-Cell Internationalが2024年に開設したダーラムの5万6,000平方フィートの施設がその好例です。ガラス化も臍帯組織において普及が進んでおり、間葉系細胞は緩慢凍結法への反応が乏しいためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間バンキングの高コスト | –0.7% | 新興アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| 承認済み臨床用途の 限定性 | –0.5% | グローバル | 中期(2〜4年) |

| 規制認定のギャップ | –0.4% | アジア太平洋(日本除く)、中東、 ラテンアメリカ | 長期(4年以上) |

| 人工多能性幹細胞ソースとの 競合 | –0.6% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間バンキングの高コスト

価格は年収が1万米ドル未満の多くの世帯を除外しており、特に通貨変動が費用をさらに押し上げる新興市場においてその傾向が顕著です。保管費用を負担する保険会社はごく少数にとどまり、高所得層以外への普及を制限しています。

承認済み臨床用途の限定性

約80の疾患が臍帯血治療の対象となっていますが、民間バンクのマーケティングの多くは、第III相試験での証明が欠如している脳性麻痺などの潜在的な再生医療用途を強調しています。オーストラリアおよびカナダの消費者保護機関は誇大表示に対して警告を発しており、一部の企業は広告内容を抑制せざるを得ない状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

銀行タイプ別:公的資金がより速い成長を促進

公共機関は2025年の臍帯血バンキングサービス市場の40.76%を占め、政府が在庫の多様性を支援することで2031年まで年率9.14%の成長が見込まれています。民間事業者は確立されたブランドと消費者直接マーケティングにより主導的地位を維持していますが、1%未満の自家使用率は引き続き精査を受けており、消費者の選択肢を保ちながら公共在庫を充実させる新たなハイブリッド価格設定を促しています。

民間事業者は現在、遺伝子スクリーニング、組織オプション、体外増幅への将来的なアクセスを組み合わせてプレミアム価格を正当化し、ハイブリッドによる市場侵食を抑制しようとしています。公共バンクはより広いHLAカバレッジと移植成功率の向上を武器に、利他的な寄付を社会的責任と医療効率の両面から訴求しています。

保管サービス別:処理のみの契約が加速

病院は大型低温保管庫の維持に伴う資本負担を回避するために処理のみの契約を選択するケースが増えており、このニッチ分野は9.53%のCAGRが見込まれています。処理・保管の組み合わせは依然として2025年収益の47.25%を占め、保管の継続性とチェーン・オブ・アイデンティティの厳格な管理を推進するフルサービス民間バンクの主力サービスとして位置づけられています。

大型施設に投資するバンクはユニットあたりコストの低減という恩恵を受けますが、採取から凍結まで48時間以上経過すると細胞生存率が低下するため、輸送時間の管理も課題となります。保管のみの契約は規模は小さいものの、国際的な転居後により高い認定を受けた保管庫に既存のバンキングユニットを移したい親を引き付けています。

コンポーネントタイプ別:臍帯組織が勢いを増す

臍帯血は数十年にわたる移植データと成人投与量の問題を解消する新たな増幅承認に支えられ、臍帯血バンキングサービス市場規模の72.64%を占め続けています。間葉系細胞が豊富な臍帯組織は、移植片対宿主病や整形外科的修復における有望な試験結果を背景に年率10.43%の成長が見込まれています。民間バンクは組織と血液をバンドル提供することで登録あたりの平均収益を高め、治療の不確実性に対するヘッジを図っています。

胎盤血はより多くの細胞量を提供しますが、採取の複雑さと汚染リスクが加わるため、普及は中程度にとどまっています。ガラス化プロトコルの改善に伴い組織バンキングのコストは低下しており、標準的な臍帯血保管との価格差が縮小しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:代謝性疾患が最も速く成長

がんは白血病およびリンパ腫移植に牽引され2025年収益の37.67%を占めましたが、代謝性疾患は10.32%のCAGRで急速に拡大しています。ハーラー症候群およびクラッベ病の早期治療は明確な神経学的効果を示しており、より広範な新生児スクリーニングと迅速な移植紹介を促しています。

鎌状赤血球症とベータサラセミアも、バンキングされた幹細胞を活用する遺伝子編集プログラムの支援を受けて着実に拡大しています。試験結果が混在する中、実験的な神経学的用途は臨床的に不確実な状態が続いており、「その他」カテゴリーの成長を抑制しています。

エンドユーザー別:研究機関が在庫ニーズを拡大

病院・クリニックは移植の大部分を実施し、2025年に43.74%のシェアを占めましたが、研究機関は体外増幅、遺伝子編集、人工多能性幹細胞比較試験を検証するにつれて年率9.54%の成長を遂げるでしょう。各フェーズII試験は数百ユニットを消費する可能性があり、公共バンクに新たな収益源をもたらすとともに、高品質なプロトコルグレードの材料への需要を高めています。

専門移植センターはT細胞除去に依存するハプロ同一アプローチを採用することで中一桁台の成長を維持しています。規制当局が検証済みの温度監視機能を欠く家庭用デュワー瓶に対して警告を発しているため、家庭保管は依然として周辺的な位置づけにとどまっています。

地域分析

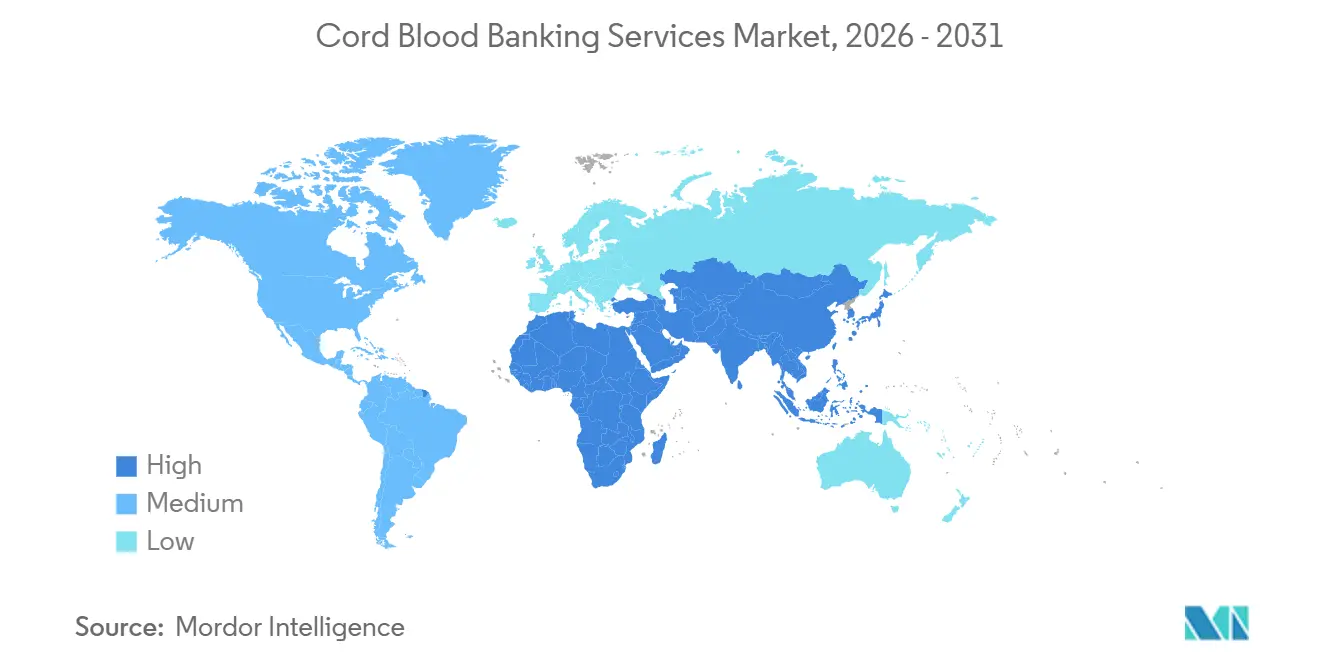

北米は2025年に39.54%のシェアをリードしており、成熟した民間バンキング、FDA義務付けの品質管理、および多様な15万ユニットを確保した1,650万米ドルの国家臍帯血在庫資金がその強みとなっています。カナダはHLAのギャップを埋めるために先住民族からのユニットを重視し、メキシコの親は米国の監督体制を利用するために国境を越えて保管するケースが多くあります。Cord Blood Registry、ViaCord、Cryo-Cell Internationalの競争がマージンを圧迫し、サービスのバンドル化を促しています。

アジア太平洋地域は8.24%の最速地域CAGRを記録する見込みです。中国の7ライセンス上限は準独占状態を生み出し、プレミアム価格設定と医療ツーリズムを促進しており、China Cord Blood Corporationは2024年に1億8,000万米ドルの収益を報告しています。インドのLifeCellとStemCyteは中産階級の意識向上と産科医の推薦の高まりを背景に年率15%で拡大しています。日本は集中管理されたネットワークを通じて厳格な品質を維持し、オーストラリアは医薬品・医療機器局のライセンスにより事業者を3社に限定しています。

欧州は2025年収益の約4分の1を占めました。英国とドイツの強固な公共ネットワークは移植成功に焦点を当てた成果連動型資金調達を活用しており、公的寄付への文化的嗜好から民間バンキングの普及率は5%未満にとどまっています。欧州医薬品庁によるZemcelpro条件付き承認により、同地域は拡大された臍帯血療法の最前線に位置づけられています。中東では、アブダビバイオバンクの10万ユニット保管庫がアラブ首長国連邦を越境保管ハブとして位置づけており、ラテンアメリカは認定の不均一さという課題を抱えています。ブラジルのANVISAはGMP基準を課していますが、近隣諸国は遅れており、より高い保証を求めて家族が国境を越えて保管するケースが生じています。

競合状況

市場の主要企業にはCord Blood Registry、China Cord Blood Corporation、ViaCord、Cryo-Cell International、Cordlifeが含まれており、中程度の集中度を示しています。China Cord Blood Corporationは限定されたライセンスを活用して地域的な優位性を維持し、Cryo-Cell Internationalは50万ユニットを収容する自動化されたダーラム施設を通じてスケールメリットを追求しています。Cord Blood Registry は付加的な遺伝子サービスと研究連携を通じて差別化を図り、その在庫を精密医療パイプラインに統合しています。

地域参入企業は、規制の枠組みが断片的でありながら需要が高まっている東南アジア、中東、ラテンアメリカに注力しています。ハイブリッド官民価格設定、体外増幅パートナーシップ、組織バンドル提供が新規参入者の主要な競争手段となっています。ユニットがバンキングされると乗り換えコストは低くなりますが、評判への信頼と認定状況が意味のある参入障壁を形成しています。

臍帯血バンキングサービス業界リーダー

Cord Blood Registry (CBR) |

China Cord Blood Corporation

Cryo-Cell International

FamiCord Group

Revvity

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:臍帯血評議会が設立され、国家臍帯血在庫に支援されたFDA認可の公共バンクへの共有リソース提供を開始しました。

- 2025年11月:StemCyteが台湾でTaishin Lifeと保険連動型公共バンクマッチングサービスを導入し、移植保護と生命保険給付を組み合わせました。

- 2025年7月:Cryovivaがマニラ近郊に新たな保管施設を建設するためLife Keep Philippinesと提携し、東南アジア全域でのサービス展開を拡大しました。

世界の臍帯血バンキングサービス市場レポートの調査範囲

臍帯血バンキングサービスとは、がん、免疫不全、遺伝性疾患などの治療への潜在的な利用を目的として、臍帯および胎盤から採取した幹細胞を超低温(-196℃)で採取、処理、検査、保管することを指します。

臍帯血バンキングサービス市場レポートは、銀行タイプ、保管サービス、コンポーネントタイプ、用途、エンドユーザー、地域別にセグメント化されています。銀行タイプ別では、市場は公共バンクと民間バンクにセグメント化されています。保管サービス別では、市場は処理のみ、保管のみ、処理・保管の組み合わせサービスにセグメント化されています。コンポーネントタイプ別では、市場は臍帯血、臍帯組織、胎盤血にセグメント化されています。用途別では、市場はがん、血液疾患、代謝性疾患、その他にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、専門移植センター、研究機関、家庭保管ユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)で提供されます。

| 公共 |

| 民間 |

| 処理のみ |

| 保管のみ |

| 処理・保管の組み合わせ |

| 臍帯血 |

| 臍帯組織 |

| 胎盤血 |

| がん |

| 血液疾患 |

| 代謝性疾患 |

| その他 |

| 病院・クリニック |

| 専門移植センター |

| 研究機関 |

| 家庭保管ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 銀行タイプ別 | 公共 | |

| 民間 | ||

| 保管サービス別 | 処理のみ | |

| 保管のみ | ||

| 処理・保管の組み合わせ | ||

| コンポーネントタイプ別 | 臍帯血 | |

| 臍帯組織 | ||

| 胎盤血 | ||

| 用途別 | がん | |

| 血液疾患 | ||

| 代謝性疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 専門移植センター | ||

| 研究機関 | ||

| 家庭保管ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの臍帯血バンキングサービス市場に期待されるCAGRは?

市場は2026年から2031年にかけて年率6.84%で成長すると予測されています。

公共臍帯血バンクが民間バンクよりも速く拡大している理由は?

採取費用を賄い遺伝的に多様な在庫を構築する政府助成金が、公共バンクの9.14%のCAGRを牽引しています。

最も速く成長しているコンポーネントタイプは?

臍帯組織は間葉系幹細胞療法への関心の高まりにより、年率10.43%で拡大すると予測されています。

OmisirgeはどのようにしてADULT移植に影響を与えますか?

Omisirgeの体外増幅は歴史的な細胞投与量の制限を克服し、好中球生着時間を約半分に短縮します。

民間バンクのより広い普及を制限する要因は何ですか?

高額な初期費用および年間保管料と、FDA承認用途の限定性が、中所得層家庭への普及を制約しています。

最終更新日: