臨床試験支援サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

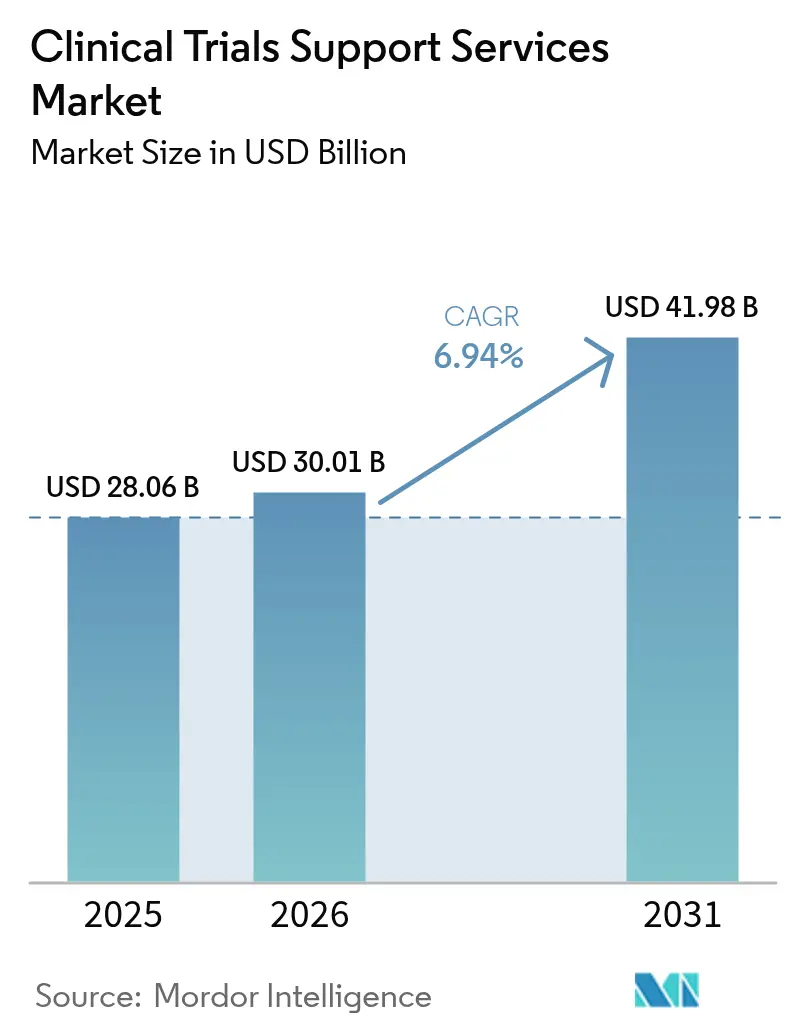

| 市場規模 (2026) | 30.01 十億米ドル |

| 市場規模 (2031) | 41.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

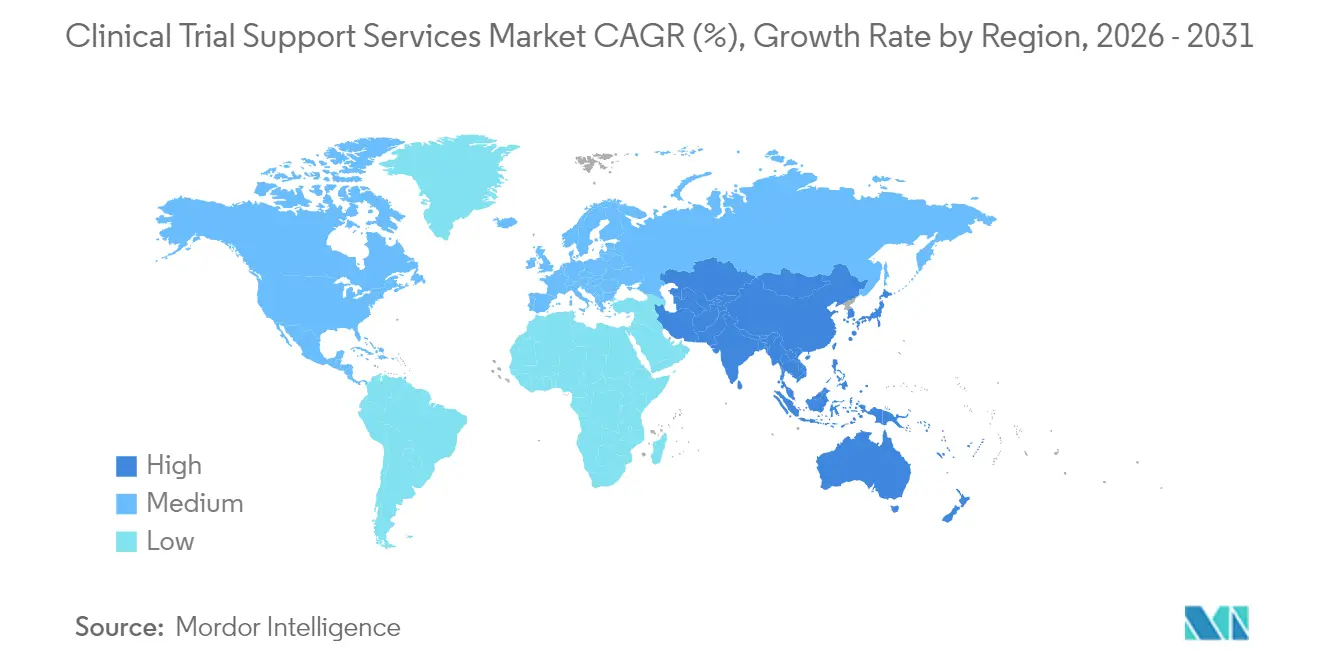

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験支援サービス市場分析

臨床試験支援サービス市場規模は、2025年の280億6,000万米ドルから2026年には300億1,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.94%で2031年までに419億8,000万米ドルに達すると予測されています。拡大は、研究開発パイプラインの拡大、専門的アウトソーシングモデルへの需要増加、および患者登録期間を短縮する人工知能の広範な採用によって牽引されています。スポンサーは、データプライバシー、サプライチェーンの完全性、およびリアルワールドエビデンス生成を調和させることができるエンドツーエンドのパートナーをより重視しています。更新されたCONSORT 2025ガイドラインなどの規制上の取り組みは透明性要件を高めており、統合された品質システムを持つプロバイダーに有利に働いています。新興市場の参加が臨床オペレーションを再形成しており、一連の買収により大手ベンダーは腫瘍学などの複雑な治療領域においてスケールメリットを獲得しています。

主要レポートのポイント

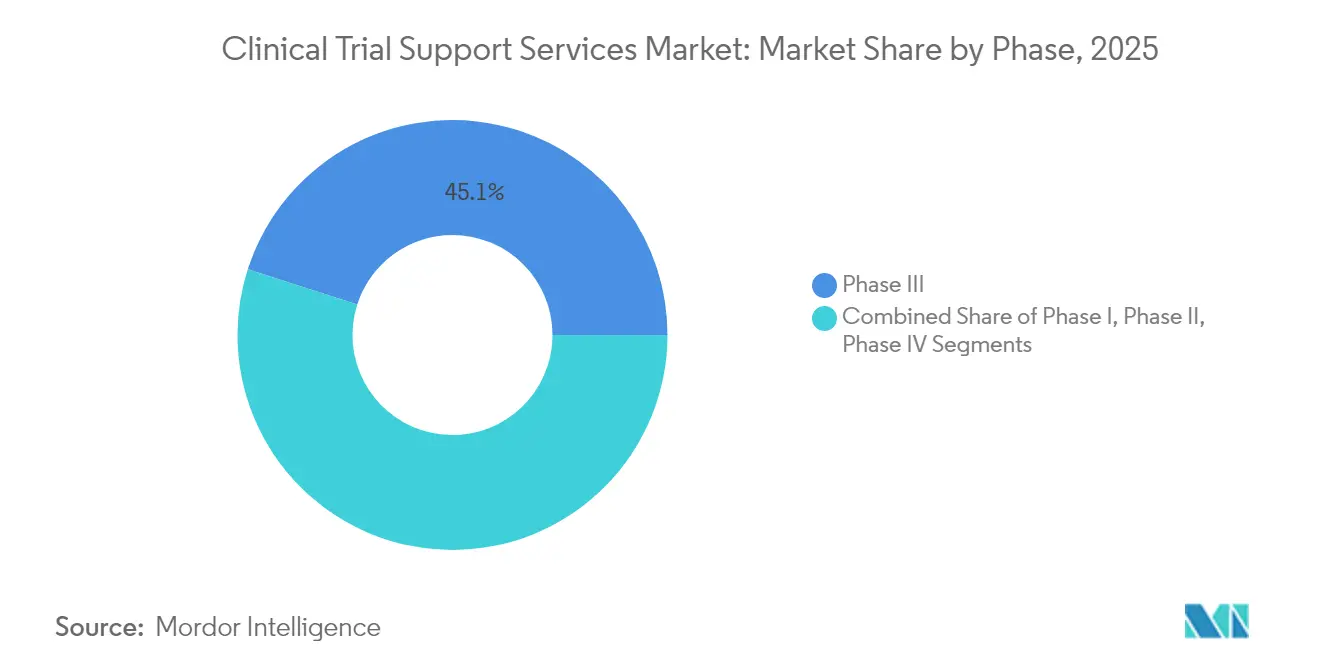

- フェーズ別では、フェーズIIIが2025年の臨床試験支援サービス市場シェアの45.06%を占め、フェーズIは2031年にかけて最も速い8.86%のCAGRを記録しました。

- サービスタイプ別では、患者リクルートメント・リテンションが2025年の臨床試験支援サービス市場規模の28.21%を占め、規制・コンサルティングサービスは2031年にかけてCAGR 10.02%で拡大すると予測されています。

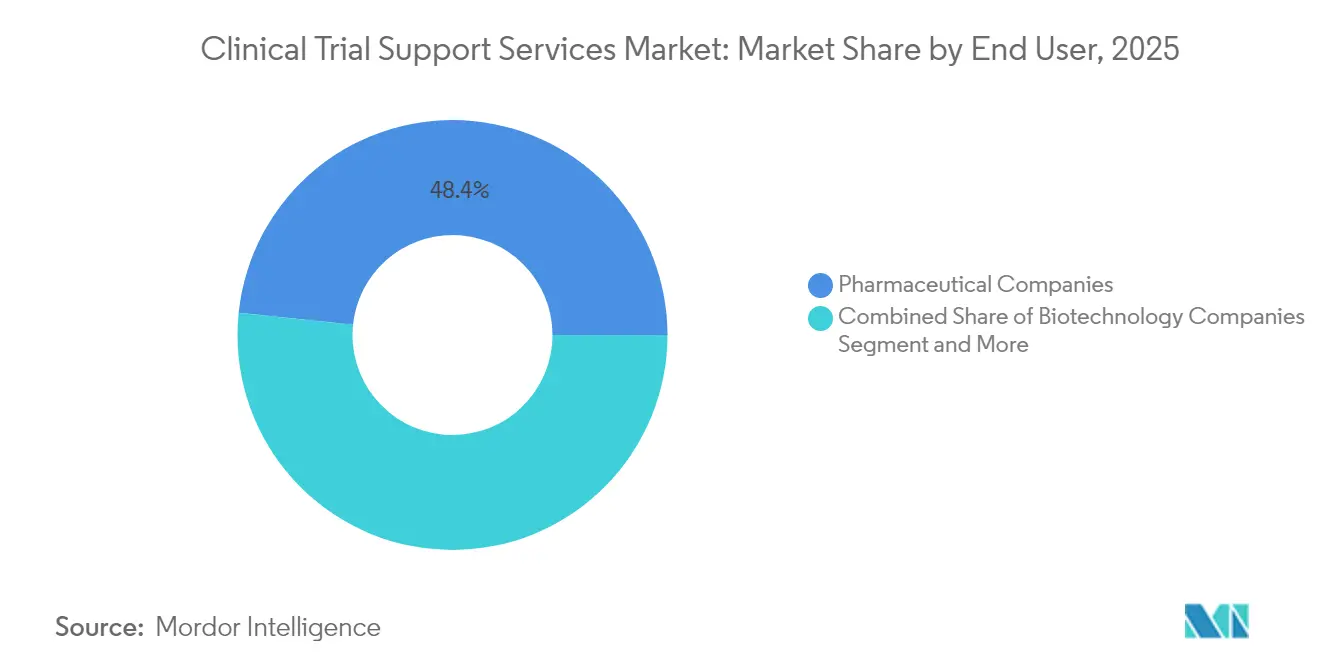

- エンドユーザー別では、製薬会社が2025年に48.35%の収益シェアでトップとなり、バイオテクノロジー会社は2031年にかけて最高の9.88%のCAGRを記録しています。

- 治療領域別では、腫瘍学が2025年の収益の32.08%を占めましたが、免疫学および自己免疫研究は2031年にかけてCAGR 10.78%で成長すると予測されています。

- 地域別では、北米が2025年の収益の38.25%を占め、アジア太平洋地域は2031年にかけてCAGR 11.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル臨床試験支援サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製薬・バイオテクノロジー企業のフルサービスプロバイダーへの アウトソーシングシフト | +1.8% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| コスト効率の高い新興市場への臨床試験の 拡大 | +1.2% | アジア太平洋地域が中核、ラテンアメリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| 革新的治療薬・ワクチンにおける研究開発支出の 増加 | +1.5% | グローバル、米国・中国が主導 | 短期(2年以内) |

| 複雑なバイオロジクスおよびパーソナライズド医療 試験への需要 | +1.4% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| AI駆動の患者事前スクリーニングによるリクルートメントの加速 | +0.9% | グローバル、先進国市場での早期採用 | 短期(2年以内) |

| 治験用サプライチェーンのブロックチェーンベースのトレーサビリティ | +0.4% | 北米・EU規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジー企業のフルサービスプロバイダーへのアウトソーシングシフト

グローバルな医薬品スポンサーは、調整のギャップを縮小し説明責任を高めるためにベンダーリストを統合しています。フルサービスパートナーは、プロトコル設計、データ管理、および規制申請を単一の契約のもとに統合し、サイクルタイムと管理上のオーバーヘッドを削減します。NVIDIAとIQVIAの協業のような技術提携は、AIモデルを臨床ワークフローに組み込み、サイト特定、電子ソースレビュー、および有害事象検出の自動化を支援します。このアプローチは、多分野の専門知識と継続的なデータレビューが不可欠な腫瘍学および希少疾患プログラムにおいて特に価値があります。資本制約と加速されたタイムラインを管理するバイオテクノロジー企業は、初期段階の資産をピボタル試験に転換するためにこれらの統合サービスにますます依存しています。

コスト効率の高い新興市場への臨床試験の拡大

スポンサーは、臨床試験患者リクルートメントサービスを通じて治療未経験者集団にアクセスしながら、活動をアジア太平洋地域のハブに移管することで40〜60%のコスト削減を実現し、リクルートメントを加速させている。中国の3SBioは60億米ドルのライセンス契約を締結し、後期フェーズの実施における同地域の高度化を示している。インドのCDSCOなど各国の規制当局は承認手続きの合理化を継続しており、治験施設の立ち上げリードタイムを短縮している。それにもかかわらず、インフラの整備不足と治験責任医師のトレーニングは、地域の持続的な勢いを左右する成功要因として依然として残っている。

革新的治療薬・ワクチンにおける研究開発支出の増加

米国の医薬品支出は、バイオロジクスと特殊ワクチンがパイプラインを支配する中、2024年に10.2%増加して8,059億米ドルに達しました[1]米国病院薬剤師会、「米国の医薬品支出は2024年に10.2%増加、減量薬が引き続き最大の牽引役」、news.ashp.org。大規模な多国間研究は運営上の負担を示しています:SanofiのPCV21ワクチンプログラムは複数の大陸にわたって7,700人の参加者を登録し、強固なサプライチェーンとデータ収集支援を必要としています。一方、数百万ドル規模の遺伝子治療は、綿密な初期フェーズモニタリングとコスト抑制戦略の必要性を高めています。

複雑なバイオロジクスおよびパーソナライズド医療試験への需要

バイオロジクスは厳格なコールドチェーン、専門的な保管、および高度なバイオマーカー分析を必要とします。CAR-T細胞は全身性強皮症において持続的な2年間の奏効を示し、適応的試験デザインに依存する新たな免疫学プロトコルを促進しています。精密医療は、米国国立衛生研究所の5,000万米ドルの自閉症分析プログラムに示されるように、AI駆動の患者マッチングプラットフォームとリアルワールドデータ連携の役割を高めています。高度な分析とコンプライアンス対応インフラを融合させたサービスプロバイダーが競争上の優位性を獲得します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なデータプライバシー規制(GDPR、HIPAAなど) | -0.8% | EUおよび北米、グローバルに拡大 | 中期(2~4年) |

| 資格を持つ治験責任医師および認定試験サイトの不足 | -1.1% | グローバル、新興市場で深刻 | 長期(4年以上) |

| コールドチェーン物流に影響するエネルギーコストの上昇 | -0.6% | グローバル、欧州で深刻 | 短期(2年以内) |

| グローバル試験物流における炭素フットプリントへの精査 | -0.3% | EU主導、北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシー規制(GDPR、HIPAAなど)

データガバナンスの義務は複雑さとコストを増大させます。HIPAAオンライントラッキングガイダンスの条項を無効にした米国連邦裁判所の判決は、デジタルリクルートメントツールに対する継続的な不確実性を浮き彫りにしています[2]Deborah Gersh、「連邦裁判官がHHS OCR HIPAAオンライントラッキング技術ガイダンスの主要点を無効化」、Ropes & Gray、ropesgray.com。多国籍プログラムは予算の15~20%をコンプライアンス専門家、セキュアホスティング、および同意管理プラットフォームに充てることが多いです。医療機関の44%がデータガバナンス報告に苦労しており、専門的なリスク管理ソフトウェアへの需要を増幅させています。

資格を持つ治験責任医師および認定試験サイトの不足

サイトキャパシティはグローバルなボトルネックです。米国国防総省は日本およびグアムでプロバイダー不足に直面しており、開始タイムラインを長引かせるより広範な制約を反映しています[3]米国政府説明責任局、「国防総省は日本およびグアムにおける医療アクセスの課題に対処するための措置を実施中」、gao.gov。国際医薬品規制調和会議の医薬品の臨床試験の実施に関する基準認証はサイト担当者の基準となっていますが、多くの新興市場の専門家はまだトレーニングを必要としています。他の医療セクターとの競争が治験責任医師の報酬を押し上げ、サイト契約を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:初期段階のイノベーションが成長を牽引

フェーズIIIは2025年に最大の45.06%の収益シェアを占め、規制当局に対する安全性と有効性の証明における中心的な役割を反映しています。これらの後期段階の試験は、数千人の参加者、複数の地理的地域、および厳格なデータ完全性チェックを伴うことが多く、高度なモニタリングとリアルタイム分析を必要とします。スポンサーは、統計的妥当性を損なうことなく修正を可能にする適応的デザイン要素をますます統合しています。その規模にもかかわらず、フェーズIIIのコスト圧力は、企業がプロトコル設計を最適化し、リスクベースモニタリングを活用してオンサイト訪問を削減する動機となっています。

フェーズIは、ベンチャー支援のバイオテクノロジー企業が新規モダリティをファーストインヒューマン試験に推進するにつれて、2031年にかけて最も速い8.86%のCAGRを示しています。BlackfinBioなどの遺伝子治療参入企業は、高度なウイルスベクターと複雑な用量漸増スキームに依存する遺伝性痙性対麻痺研究プロトコルの第1/2相について米国食品医薬品局の承認を取得しました。この急増は、薬物動態モデリング、センチネル投与、および集中的な安全性監視の専門知識を持つサービスパートナーを必要とします。フェーズIとフェーズIIを橋渡しする適応的シームレスアプローチが普及しており、従来のフェーズ定義をさらに曖昧にし、柔軟でテクノロジー対応のベンダーへの需要を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:規制専門知識がプレミアムを獲得

患者リクルートメント・リテンションは2025年の臨床試験支援サービス市場規模の28.21%のシェアで支配的であり、持続的な登録の課題を浮き彫りにしています。ベンダーはAIツールを展開して患者をマッチングし、脱落リスクを予測し、アドヒアランス指標を改善するためにエンゲージメントコンテンツをカスタマイズします。CAGR 10.02%で成長している規制・コンサルティングサービスは、ドシエ作成と戦略的アドバイスへの需要を深める米国食品医薬品局のM13A生物学的同等性フレームワークなどのグローバルガイダンスの変化に対応しています。地域固有の知識を持つプロバイダーは、現地文書を国際基準に合わせることで承認を加速できます。

物流のイノベーションも成長を促進しています。PanasonicのVIXELLコンテナは電力なしで10日間深冷凍温度を維持し、mRNAおよび細胞治療の輸送に不可欠な機能です。統合された製造・包装の取り決めは、スポンサーがサプライチェーンリスクを軽減し、大陸をまたいで治験薬の完全性を確保するのに役立ちます。高度なバイオ分析ラボはコンパニオン診断とマルチオミクスエンドポイントに対応するためにアッセイの提供を拡大し、エンドツーエンドのサービス提案を強化しています。

エンドユーザー別:バイオテクノロジーセクターが拡大を促進

バイオテクノロジー企業は、パイプラインの深さの増大と社内インフラの限界により、2031年にかけて最高の9.88%のCAGRを記録しています。SpliceBioの1億3,500万米ドルのシリーズBなどの資金調達ラウンドは、アウトソーシング需要を促進する資本流入を示しています。これらのスポンサーは、デジタル化された文書交換と集中的な実現可能性分析を使用して、治験薬申請提出から最初の患者登録までのタイムラインを圧縮できるパートナーを求めています。製薬会社は最大の顧客であり続け、長期マスターサービス契約とグローバルサイトネットワークを活用して大規模な多施設プログラムを推進しています。

医療機器メーカーは、欧州での厳格な市販後サーベイランスを満たすために臨床エビデンスにより大きく依存しています。彼らの試験は規模が小さいことが多いですが、それでも厳格なデータ収集とプロトコル遵守を必要とします。学術機関は、患者アクセスが限られている希少疾患において特にニッチな専門知識を提供しています。受託研究機関は、能力のギャップを埋めるために画像診断、集中モニタリング、または適格者サービスの専門プロバイダーにサブコントラクトすることがあり、階層化された契約エコシステムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:免疫学が成長リーダーとして台頭

腫瘍学は、深いパイプラインと持続的な投資家の関心により、2025年のグローバル収益の32.08%を維持しました。ゲノムプロファイリングと長期フォローアップを必要とする複雑なプロトコル設計は、高度なバイオインフォマティクスを備えたエンドツーエンドのサービスモデルへの需要を強化しています。しかし、免疫学および自己免疫試験は、慢性免疫抑制なしに持続的な寛解を達成する深部B細胞枯渇などのブレークスルーに後押しされて、CAGR 10.78%に向かっています。これらの試験は、意味のある臨床的利益を示すために適応的エンドポイントとリアルワールドデータに依存することが多く、分析駆動のサービスプロバイダーに新たなニッチを生み出しています。

循環器プログラムは確立された画像診断エンドポイントと強力なサイトネットワークを活用していますが、試験予算を圧迫する縮小する償還ウィンドウをナビゲートする必要があります。神経学は、厳格な組み入れ基準と機能的エンドポイントの変動性によって引き起こされる遅い登録に直面しており、デジタルバイオマーカーとリモート評価の使用を促しています。感染症研究は、延長された薬物動態モニタリングを必要とするGileadの年2回のHIV療法などの長時間作用型レジメンをスポンサーが追求する中、堅調を維持しています。希少疾患の研究は引き続き加速承認経路を引き付け、専門的な統計サポートと規制ガイダンスの必要性を確固たるものにしています。

地域分析

アジア太平洋地域はCAGR 11.12%で拡大しており、今十年の終わりまでに従来のハブを追い越す見込みです。政府のインセンティブ、大規模な治療未経験の患者集団、および迅速な倫理審査承認プロセスが、以前は西洋のサイトに向かっていたファーストインヒューマン試験を引き付けています。中国などの国々は複雑なバイオロジクスを管理できる高スループットのフェーズI施設を構築しており、日本のテクノロジー企業は治験責任医師のデータ入力作業量を削減するカスタマイズされたAIエージェントを提供しています。

北米は依然として最大の38.25%の臨床試験支援サービス市場シェアを占めており、米国食品医薬品局の構造化されたフィードバックメカニズムと高い治験責任医師密度に支えられています。しかし、同地域は賃金インフレの上昇とサイトスタッフの燃え尽き症候群に悩まされています。米国食品医薬品局のリソース制約は、申請審査タイムラインが長引く可能性があるという懸念を引き起こし、試験開始を遅らせ、スポンサーが地理的多様化を促進する可能性があります。

欧州は厳格な科学的基準と専門的な治験責任医師へのアクセスで評価されていますが、一般データ保護規則のコンプライアンスの複雑さと高いエネルギーコストが予算を圧迫しており、特に超低温物流において顕著です。南米および中東・アフリカは、バイリンガルの治験責任医師、改善するインフラ、およびコスト削減に支えられて、フェーズIIおよびフェーズIII登録の増加するシェアを提供しています。これらの地域での長期的な成功は、サイト認定、サイバーセキュアなデータプラットフォーム、および地域固有の患者エンゲージメント戦略への持続的な投資に依存します。

競合ランドスケープ

主要プロバイダーがスケールとテクノロジーの深さを求める中、業界の統合が続いています。BioNTechによるCureVacの12億5,000万米ドルの買収は、独自の腫瘍学研究を支えるmRNAプラットフォームを拡大し、外部製造契約を引き付け、垂直統合の利点を示しています。ベンダーは電子試験マスターファイル、電子患者報告アウトカム、および集中モニタリングダッシュボードを接続するデジタルエコシステムを統合し、手動照合の労力を削減しています。

テクノロジー多国籍企業とのパートナーシップが新たなサービス基準を生み出しています。NVIDIAは分子相互作用をシミュレートし予測的登録モデルを実行するための加速コンピューティングを提供し、受託研究機関がトランザクション型ベンダーではなくデータサイエンスパートナーとして位置づけることを可能にしています。治療ニッチ内では、細胞・遺伝子治療物流または分散型試験ウェアラブルに特化したブティックプロバイダーが、その小規模にもかかわらず高マージンのサービスラインを培っています。

規制当局がポイントインタイム監査ではなくライフサイクル全体にわたるエビデンスを要求するにつれて、プロセスバリデーション、品質バイデザイン文書化、および継続的な製造監視の重要性が増しています。国際製薬工学会はプロセスバリデーションのグッドプラクティスガイドでこのシフトを強調しており、サービス企業が品質管理プラットフォームと部門横断的な人材に投資することを促しています。したがって、競争は技術的な幅と、データの完全性と製品取り扱いの卓越性について規制当局を保証する能力の両方にかかっています。

臨床試験支援サービス業界リーダー

F. Hoffmann-La Roche Ltd.

Eli Lilly and Company

Novo Nordisk A/S

IQVIA Holdings Inc.

Laboratory Corporation of America Holdings(Labcorp)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNTechはCureVacを12億5,000万米ドルで買収し、CureVacのテュービンゲン研究拠点を維持しながらmRNA腫瘍学パイプラインを強化しました。

- 2025年6月:NVIDIAはNovo NordiskおよびDCAIとの医療分野での協業を拡大し、Gefionスーパーコンピューターを展開してAI創薬シミュレーションと臨床開発ワークフローを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、臨床試験支援サービス市場を、患者リクルートメントおよびサイト管理からアッセイ開発、保管、包装、規制コンサルティングに至る、試験固有の有償サービスとして定義する。これらのサービスは、フェーズI〜IVおよび市販後試験を実施するために、製薬、バイオテク、医療機器、およびCROスポンサーが調達するものである。Mordor Intelligenceによると、市場規模は2025年に280億6,000万米ドルに達した。

純粋なソフトウェアライセンス(例:CTMSプラットフォーム)および大規模な商業用医薬品製造は、本スコープの対象外である。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV・市販後

- サービスタイプ別

- 臨床試験サイト管理

- 患者リクルートメント・リテンション

- アッセイ開発・バイオ分析試験

- 受託製造・包装

- 保管・流通

- 規制・コンサルティングサービス

- 商業化支援

- その他のサービス

- エンドユーザー別

- 製薬会社

- バイオテクノロジー会社

- 医療機器メーカー

- 受託研究機関(CRO)

- 学術・研究機関

- 治療領域別

- 腫瘍学

- 循環器学

- 神経学

- 感染症

- 免疫学・自己免疫

- その他の適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の主要ハブにおいて、CROの価格担当者、臨床供給マネージャー、およびサイトコーディネーターにインタビューを実施した。これらの対話により、典型的なアウトソーシング比率、最近の平均販売価格、およびハイブリッド試験プロトコルなどの新興需要ドライバーが検証され、デスクワークのみでは埋めることのできないギャップが補完された。

デスクリサーチ

本モデルは、ClinicalTrials.gov、WHO-ICTRPポータル、EMAのEudraCTなど、実際の試験活動を追跡するオープンデータセットに基づいており、フェーズおよび地域別の年間開始件数を明らかにしている。主要CROの公開書類、10-K、および投資家向け資料は、個別のサービスバケットに対応する収益の内訳を提供している。PhRMA、EFPIA、IFPMA、DIAなどの業界団体はR&D支出動向を提供し、UN ComtradeからのカスタムおよびShipment統計は治験薬の流通を明確にしている。分散型試験の普及に関する査読済み学術誌、FDAおよびMHRAのガイダンスノート、ならびに企業レベルのサービス収益を検証する有料アーカイブ(D&B Hoovers、Dow Jones Factiva)からの補完的な知見も活用している。記載されている情報源は例示であり、データ検証およびナラティブの構成には他の多くの出版物も参照している。

市場規模の算定と予測

トップダウンとボトムアップのハイブリッド手法を採用した。まず、フェーズ別の年間介入試験件数に、患者一人当たりの平均アウトソーシング支出および典型的な登録規模を乗じることで、グローバルな需要プールを再構築した。次に、サンプリングされたCROのサービス収益およびチャネルチェックと照合した。R&D支出、オンコロジーパイプラインの規模、DCT普及率、IMP平均輸送重量、平均リクルートメントサイクルタイムなどの変数が基準年を形成し、2030年までの価値を予測する多変量回帰モデルに組み込まれている。ボトムアップのサンプルが小規模地域を十分に代表していない場合は、最終的なトライアンギュレーションの前に、試験サイト密度パターンから比例シェアを推定した。

データ検証と更新サイクル

各ドラフトモデルは独立した指標に対する分散チェックを経た後、ピアレビューが行われる。レポートは年次で更新され、大型M&Aや規制変更など市場に重大な影響を与えるイベントが発生した場合には中間修正が行われる。リリース直前にアナリストが主要データセットを再実行することで、クライアントは最新の見解を受け取ることができる。

Mordorの臨床試験支援サービスベースラインが信頼される理由

企業によってサービスミックス、通貨基準、および更新頻度が異なるため、公表数値はしばしば乖離する。Mordorの厳格なスコープ整合、純粋なソフトウェア収益の明示的な除外、および年次試験件数によるアンカリングにより、ベースラインは安定性と応答性を両立している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 280億6,000万米ドル | Mordor Intelligence | - |

| 256億2,000万米ドル | Global Consultancy A | 2024年の為替レートを使用し、アッセイ開発収益を除外している |

| 270億9,000万米ドル | Industry Journal B | 北米および欧州のアウトソーシング支出のみを計上している |

これらの対比は、スコープの相違および地理的フィルターを除去した場合、Mordorのバランスのとれた透明性の高いベースラインが、戦略的計画における最も信頼性の高い出発点であることを示している。

レポートで回答される主要な質問

臨床試験支援サービス市場の現在の価値はいくらですか?

市場は2026年に300億1,000万米ドルと評価されており、2031年までに419億8,000万米ドルに達すると予測されています。

支援サービスへの支出が最も大きい臨床開発フェーズはどれですか?

フェーズIIIはその規模と規制上の重要性から、総支出の45.06%を占めています。

アジア太平洋地域が他の地域よりも速く成長しているのはなぜですか?

コスト優位性、大規模な患者プール、および合理化された規制改革がアジア太平洋地域でのCAGR 11.12%を牽引しています。

最も急速に拡大しているサービスカテゴリーはどれですか?

規制・コンサルティングサービスは、ますます複雑化するグローバル承認要件により、CAGR 10.02%で成長しています。

データプライバシー規制は臨床試験のアウトソーシングにどのような影響を与えていますか?

GDPRおよびHIPAAのコンプライアンスは試験予算に最大20%を追加する可能性があり、高度なガバナンスフレームワークを持つプロバイダーに有利に働きます。

最も強い成長見通しを示す治療分野はどれですか?

免疫学および自己免疫の適応症は、CAR-T療法などのブレークスルーに支えられて、CAGR 10.78%で成長すると予測されています。

最終更新日: