マイクロバイオームシーケンシングサービス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

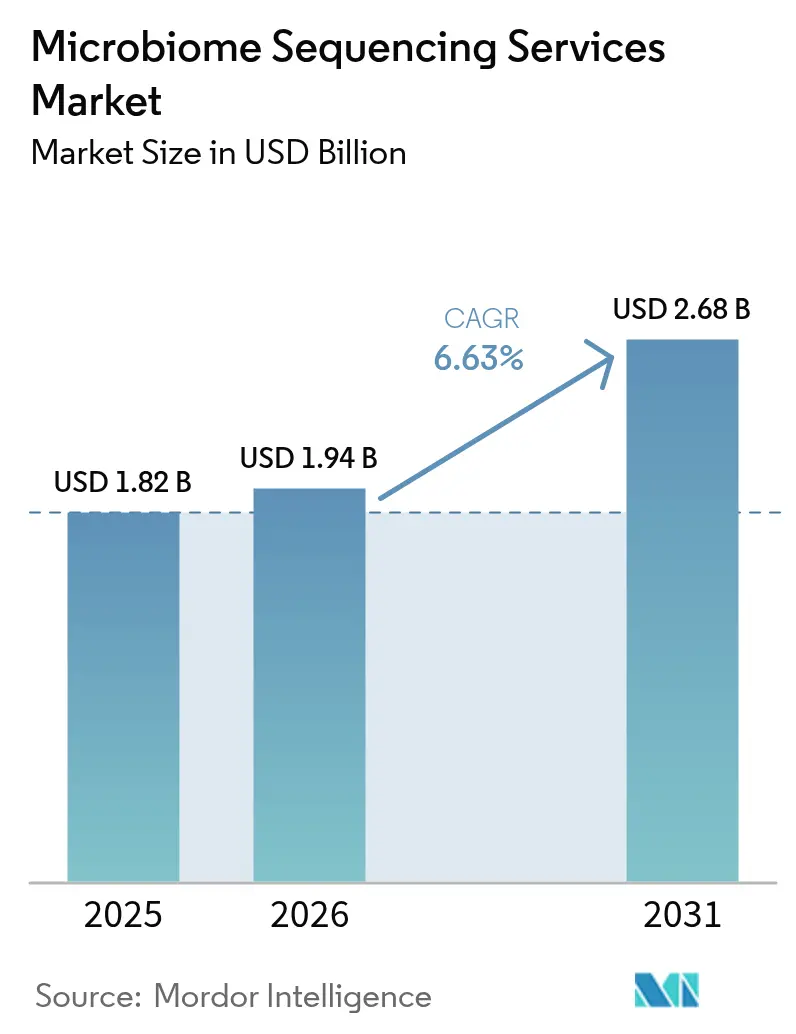

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

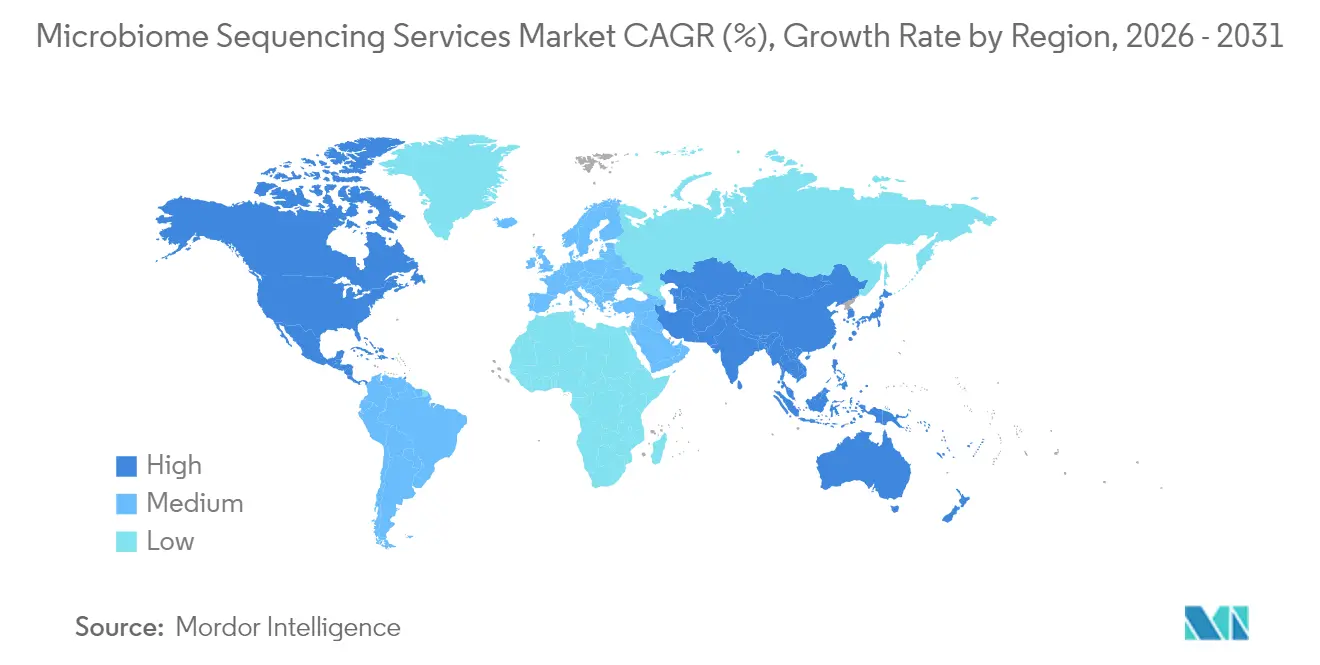

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロバイオームシーケンシングサービス市場分析

マイクロバイオームシーケンシングサービス市場規模は2026年に19億4,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年の予測は26億8,000万米ドルで、2026年から2031年にかけてCAGR 6.63%で成長しています。

臨床試験、治療薬探索、精密医療ワークフローにおけるマイクロバイオームプロファイリングの継続的な採用がこの拡大を支えており、次世代シーケンシング(NGS)コストの着実な低下が学術・商業ユーザー双方のアクセスをさらに広げています [1]Yishay Pinto、「マイクロバイオームのシーケンシングベース解析」、Nature Reviews Genetics、nature.com。生菌生物治療製品、コンパニオン診断薬、国家バイオバンク構想を巡る投資の勢いは、サンプル量の増加と継続的な分析契約に直接結びついています。競争上の差別化は、純粋なシーケンシング能力から統合バイオインフォマティクス、規制グレードの品質システム、マルチオミクスデータ解釈へとシフトしています。同時に、データ主権規制とマルチオミクスバイオインフォマティシャンの慢性的な不足が近期の市場成長ポテンシャルを抑制しており、大手プロバイダーはコンプライアンスインフラと自動化への積極的な投資を余儀なくされています。

主要レポートのポイント

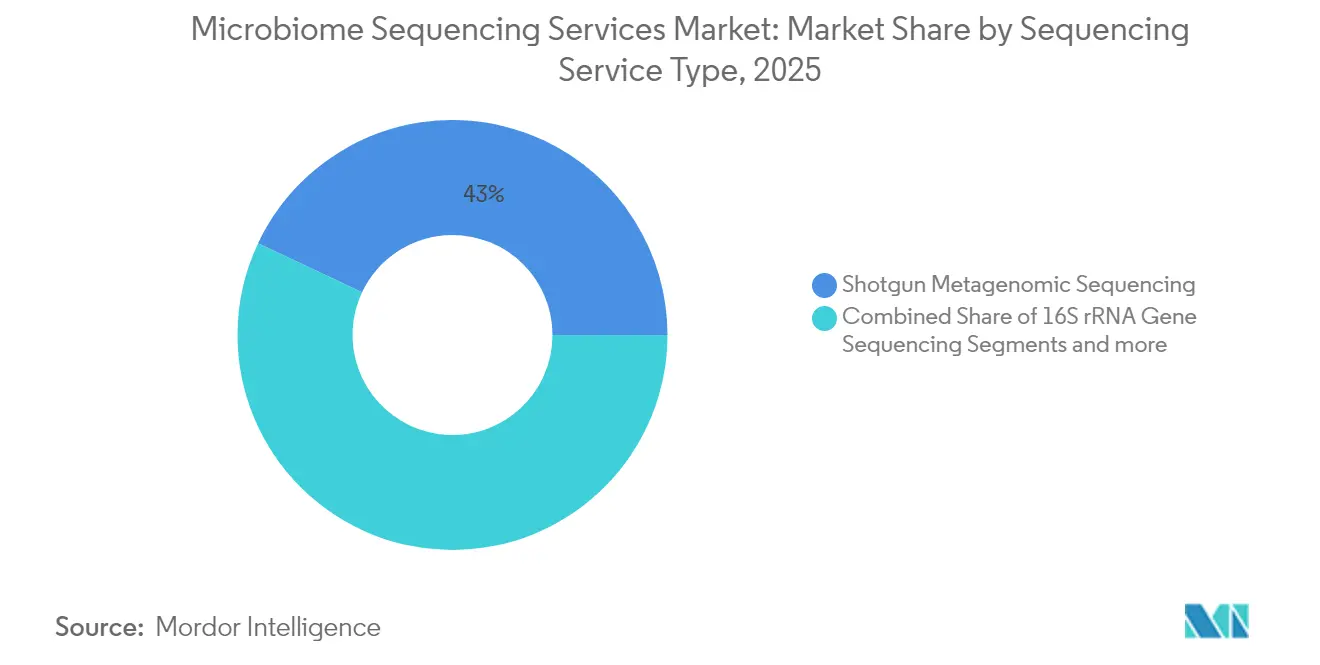

- シーケンシングサービスタイプ別では、ショットガンメタゲノミクスシーケンシングが2025年のマイクロバイオームシーケンシングサービス市場シェアの42.98%を占めてリードしており、一方でホールゲノムおよびメタトランスクリプトミクスシーケンシングは2031年までに7.48%のCAGRで拡大すると予測されています。

- 技術別では、合成によるシーケンシングが2025年に40.78%の収益シェアを獲得し、ライゲーションによるシーケンシングが2031年までに最速の7.38%のCAGRを記録すると予想されています。

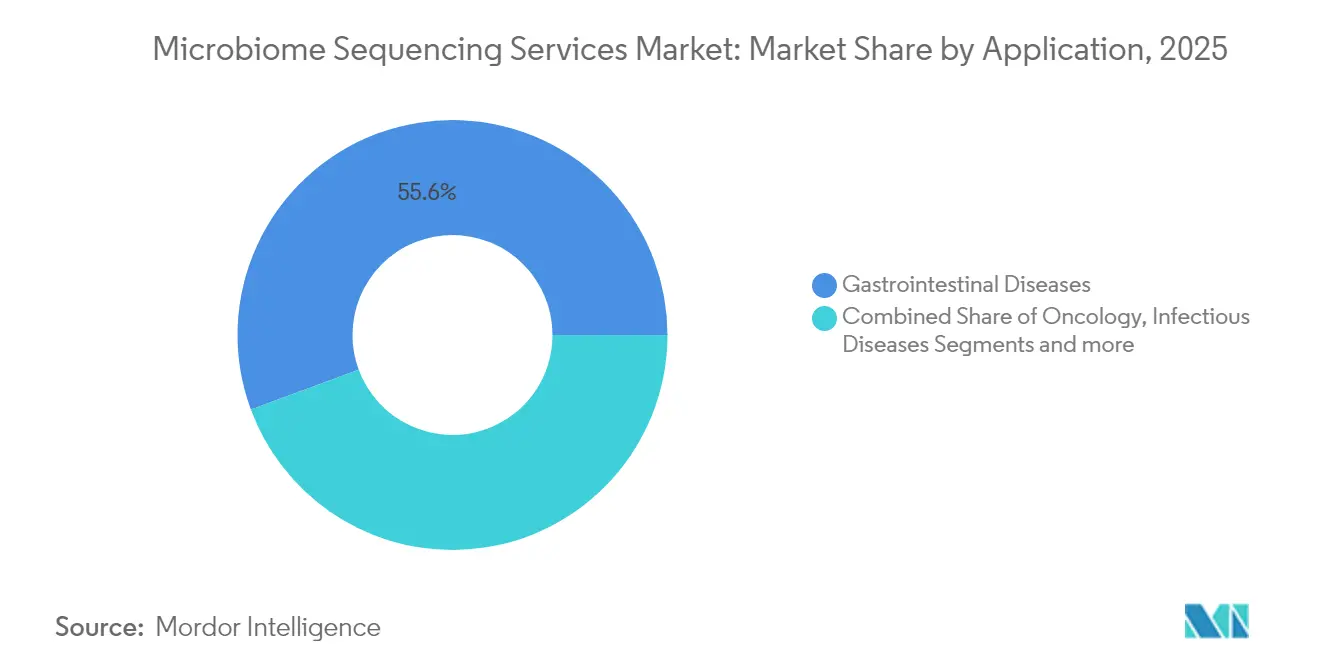

- 用途別では、消化器疾患が2025年のマイクロバイオームシーケンシングサービス市場規模の55.64%を占め、腫瘍学は2031年までに7.27%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のマイクロバイオームシーケンシングサービス市場規模の34.96%のシェアを保持していますが、受託研究機関が2031年までに最高の予測CAGR 7.35%を記録しています。

- 地域別では、北米が2025年に42.31%の収益シェアでリードしており、アジア太平洋は2031年までに7.56%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

マイクロバイオームシーケンシングサービス市場の推進要因影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門マイクロバイオームCROへの臨床試験アウトソーシングの急増 | +1.8% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| 1Gbあたりのシーケンシングコストの低下 | +1.5% | グローバル | 短期(2年以内) |

| マイクロバイオームベースの治療薬に対するベンチャーキャピタル資金の増加 | +1.2% | 北米・欧州、APACへ拡大 | 中期(2~4年) |

| マイクロバイオームベースのコンパニオン診断薬に対する製薬需要 | +1.0% | 北米主導のグローバル | 長期(4年以上) |

| 縦断的マイクロバイオームアームを追加する国家バイオバンクプログラム | +0.8% | 欧州、北米、APACへ拡大 | 長期(4年以上) |

| 慢性疾患および感染症の有病率の増加 | +0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門マイクロバイオームCROへの臨床試験アウトソーシングの急増

製薬開発企業は、社内では不足しているサンプリング、生着、バイオインフォマティクスの専門知識を保有する受託研究機関に複雑なマイクロバイオームワークストリームを移管しています。米国FDAによるREBYOTAおよびVOWSTの承認は規制経路を検証し、より大規模な後期フェーズのパイプラインを解放し、タイムラインを短縮してプロトコル標準化を管理できる企業へのさらなるアウトソーシングを促進しました。複数のスポンサーにわたるプロジェクトをプールし、規模の経済を活用できるCROは、現在2030年までのCAGR 7.55%で最も急速に増加しているエンドユーザーコホートを代表しています。サンプルロジスティクス、ウェットラボワークフロー、提出対応レポートにまたがる統合サービスは、速度と再現性が実質的なコスト削減につながる費用のかかるフェーズ2およびフェーズ3試験において特に魅力的です [2]SGS SA、「マイクロバイオームベース製品の効果的な臨床試験の設計」、sgs.com。大手CROとシーケンシング技術ベンダー間の戦略的提携も市場リーチを拡大し、マイクロバイオームシーケンシングサービス市場全体のCAGRに+1.8%の押し上げをもたらすアウトソーシングサイクルを強化しています。

1Gbあたりのシーケンシングコストの低下

ヒトゲノムのシーケンシングコストは2001年の1億米ドルから2023年には500米ドル近くまで急落しており、専門的な研究開発環境では10米ドル未満の予測も現実味を帯びています [3]世界知的所有権機関、「次世代シーケンシングコストのトレンド」、wipo.int。このような低下はショットガンおよびロングリードメタゲノミクス研究を民主化し、マイクロバイオームシーケンシングサービス市場を小規模バイオテクノロジー企業や大規模学術コンソーシアムにとっても利用可能にしています。しかし、生のシーケンシングがコモディティ化してマージンが縮小するにつれ、プロバイダーは高度な分析、品質管理、エンドツーエンドのワークフロー統合によって差別化を迫られています。マルチオミクス解釈と臨床グレードのレポートに注力するプロバイダーはプレミアム価格を維持しますが、純粋な「1Gbあたり」プロバイダーは価格圧力の高まりに直面しています。その結果、コスト低下は市場CAGRに1.5パーセントポイントのプラス効果をもたらしますが、低コスト生成と付加価値解釈を組み合わせるベンダーのみが上昇余地を完全に取り込むことができます。

マイクロバイオームベースの治療薬に対するベンチャーキャピタル資金の増加

32 Biosciencesが米国国立衛生研究所から1億1,900万米ドルの支援を確保し、Vedanta BiosciencesがCARB-Xから390万米ドルを獲得するなど、最近の数百万ドル規模のラウンドは生菌生物治療プラットフォームへの強固な投資家信頼を示しています。市場初の四半期に1,010万米ドルを記録したVOWSTのような商業ローンチは、明確な収益化経路を示しています。資本流入により、治療薬開発企業は探索、特性評価、臨床検証プログラムを強化し、株レベルのシーケンシング、安定性試験、コンパニオン診断アッセイへの直接需要を牽引しています。このベンチャーキャピタルの支援はサービスプロバイダーに循環して戻ってきます。なぜなら、資金提供を受けたINDまたはピボタル試験ごとに継続的なシーケンシング契約が発生し、マイクロバイオームシーケンシングサービス市場のCAGRに約1.2パーセントポイントを加えるからです。

マイクロバイオームベースのコンパニオン診断薬に対する製薬需要

腫瘍学、自己免疫、代謝薬プログラムは、腸内微生物シグネチャーによって患者を層別化するコンパニオンアッセイをますます必要としています。IlluminaとMicroba Life Sciencesのパートナーシップは、シーケンシングベンダーと臨床検査機関が製薬パートナー向けにカスタマイズされた準拠パイプラインを共同開発する方法を示しています。生菌生物治療製品に関するFDAガイダンスは現在、厳格な分析的妥当性確認を求めており、CLIA、CAP、ISO 15189要件を満たすプロバイダーの地位を高めています。高い規制基準はコストを引き上げる一方で、優良臨床実践と再現可能なバイオインフォマティクスを習得したプロバイダーの周囲に持続的な参入障壁を生み出します。より多くの免疫療法および低分子パイプラインがマイクロバイオームの読み出しを統合するにつれ、シーケンシング契約は探索的研究から規制された診断へと移行し、この転換は市場成長に1.0パーセントポイントを加えると予測されています。

マイクロバイオームシーケンシングサービス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒトマイクロバイオームデータの所有権に関する倫理的・法的問題 | -1.2% | 管轄区域によって強度が異なるグローバル | 中期(2~4年) |

| マルチオミクス統合に精通したバイオインフォマティシャンの不足 | -0.9% | グローバル、APACおよび新興市場で最も深刻 | 短期(2年以内) |

| プロバイオティクス治療パイプラインの高い失敗率によるサービス需要の変動性低下 | -0.7% | グローバル | 中期(2~4年) |

| 国境を越えたサンプル輸出を制限するデータ主権法 | -1.0% | グローバル、特に米中・EU米国間のフローに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヒトマイクロバイオームデータの所有権に関する倫理的・法的問題

微生物遺伝物質が個人に関連する場合、それが生物医学プライバシー法の対象となる個人データを構成するかどうかについて、管轄区域によって見解が異なります。中国のヒト遺伝資源規則は国内処理を義務付けており、名古屋議定書は出所が国境をまたぐ可能性のある微生物への利用と利益配分を拡大しています。米国司法省はマイクロバイオームデータを管理カテゴリーとして分類することを提案しており、敵対的とみなされる国とのクラウド処理を制限する可能性があります。各相違点はコンプライアンスの負担を課し、ローカルサーバーから詳細な同意書まで、中小規模のプロバイダーに不均衡な負担をかけています。複数の規制体制をまたぐサンプルが関わる国際臨床試験では、現在遅延と追加法的コストが発生しており、マイクロバイオームシーケンシングサービス市場のCAGRから推定1.2パーセントポイントを差し引いています。

マルチオミクス統合に精通したバイオインフォマティシャンの不足

ショットガンメタゲノミクスがメタトランスクリプトミクス、メタボロミクス、ホストゲノミクスと統合される際に複雑性が急増します。しかし、大学は統計学、免疫学、微生物生態学に精通した専門家を依然として十分に輩出していません。デジタルツインへの移行を進めるバイオプロセス施設も同様に、PythonとRに精通したコーディング人材を巡って競合しています。その結果、サービスプロバイダーは賃金上昇、長期化する採用、プロジェクト遅延のリスクに直面しており、特に需要の成長が研修を上回るAPACでは深刻です。自動化と標準化されたワークフローはギャップの一部しか緩和できず、労働供給が均衡するまで市場拡大に0.9パーセントポイントの抵抗力を残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

マイクロバイオームシーケンシングサービス市場セグメント分析

シーケンシングサービスタイプ別:

ショットガンの優位性が包括的プロファイリングを牽引ショットガンメタゲノミクスシーケンシングは2025年のマイクロバイオームシーケンシングサービス市場シェアの42.98%を占め、株レベルおよび機能的特性評価の主要手法としての地位を確立しています。このアプローチは耐性遺伝子、毒性因子、代謝経路を明らかにする広範なデータセットを生成し、創薬スクリーニングとバイオマーカー同定を支援します。継続的なコスト低下と自動化によりターンアラウンドタイムが改善され、探索的プロジェクトと規制対応プロジェクトの両方においてショットガンの魅力が強化されています。しかし、ターゲット16S rRNAシーケンシングは、分類学的な幅で十分なコスト重視の診断や大規模疫学スクリーニングにおいて依然として地位を保っています。したがって、成長はサービスバンドリングから実現し、プロバイダーは初期の16Sスクリーニングに完全なショットガンプロファイリングを重ねています。

ホールゲノムおよびメタトランスクリプトミクスシーケンシングは、治療設計と規制提出における機能オミクス需要に牽引され、CAGR 7.48%で上昇すると予測されています。スポンサーが分類学を超えたメカニズム的洞察を求めるにつれ、DNA/RNAおよびメタボライトの複合ワークフローを提供するプロバイダーが高マージンの案件を獲得しています。ターゲットパネルシーケンシングは抗菌薬耐性サーベイランスなどの専門的ニーズに対応し、外科的腫瘍学や皮膚科学では空間マイクロバイオミクスなどの革新的サービスが台頭しています。これらのトレンドは総じてマイクロバイオームシーケンシングサービス市場の着実な多様化を支え、プロバイダーが単一モダリティのマージン侵食に対してヘッジできるようにしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:

合成ベースのリーダーシップがライゲーションの挑戦に直面合成によるシーケンシングは2025年のマイクロバイオームシーケンシングサービス市場収益の40.78%を占め、大規模臨床コホートに適した高精度・高スループットを提供する確立された化学技術の恩恵を受けています。このプラットフォームを活用するプロバイダーは成熟した試薬サプライチェーンとソフトウェアエコシステムを享受しており、合成は規制対応業務の事実上の標準となっています。それにもかかわらず、ライゲーションによるシーケンシングは最速のCAGR 7.38%を記録すると予想されており、主にその化学技術が糞便・環境サンプルに多く見られる断片化または損傷したDNAを処理できるためです。ライゲーションベースのプラットフォームが速度と出力を改善するにつれ、プロバイダーは高精度ニーズには合成を、より困難なマトリックスにはライゲーションを組み合わせたハイブリッドフリートを採用しています。

ナノポアシーケンシングはリアルタイムロングリード能力で注目を集めており、迅速な病原体検出と構造変異解析を可能にしています。精度の課題に直面しながらも、反復的なポア設計と機械学習ベースコーリングがギャップを縮小しています。他方、シングルモレキュール法と半導体検出器は引き続き進歩していますが、マイクロバイオームへの応用はニッチにとどまっています。その結果、プロバイダーはマルチテクノロジー検査室を運営し、競争が激化するマイクロバイオームシーケンシングサービス市場においてクライアント維持を持続するためにサンプルタイプごとに最適なプラットフォームを選択しています。

用途別:

消化器疾患の優位性が腫瘍学の拡大に挑戦される消化器疾患は2025年のマイクロバイオームシーケンシングサービス市場規模の55.64%を占め、再発性クロストリジオイデス・ディフィシル感染症に対する治療薬が実世界での普及を獲得しました。市販後安全性モニタリングとリアルワールドエビデンスプログラムは定期的なシーケンシングを必要とし、長期的なサービス契約を支えています。しかし、腫瘍学が増分需要をリードし、マイクロバイオーム組成がチェックポイント阻害剤の有効性と毒性の決定因子として認識されるようになったため、CAGR 7.27%で拡大しています。免疫腫瘍学試験では糞便または口腔マイクロバイオームアームが組み込まれることが増えており、黒色腫、大腸がん、肺がんにおけるコンパニオン診断プロジェクトが規制対応シーケンシング量を牽引しています。

感染症用途は院内感染制御のための迅速なメタゲノミクスを活用し、中枢神経系および神経変性研究は腸脳シグナル伝達を探索していますが、依然として主に前商業段階にとどまっています。皮膚科学、メタボリックシンドローム、自己免疫が「その他」のバケツを補完し、エビデンスが成熟するにつれてクライアントベースを多様化しています。サービスプロバイダーにとって、用途にわたるポートフォリオの幅は周期的な変動を緩和し、将来の規制承認を活用する立場を強化します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

製薬リーダーシップがCROの成長に圧迫される製薬・バイオテクノロジー企業は2025年のマイクロバイオームシーケンシングサービス市場規模の34.96%のシェアを維持し、製品パイプラインとコンパニオン診断プログラムへの直接投資を通じています。そのシーケンシング支出は探索、前臨床毒性学、臨床バイオマーカー検証をカバーしています。それにもかかわらず、受託研究機関はCAGR 7.35%で最も急速に成長している顧客グループを代表しています。CROは専門人材、標準化アッセイ、規制文書を集中管理し、複数のスポンサーにとって効率的な導管となっています。中堅バイオテクが資本効率を優先するにつれ、アウトソーシングの勢いが強まり、シーケンシングベンダーは優先パートナーシップを構築するか、CROキャンパス内に施設を組み込むよう促されています。

学術機関は探索的プロジェクトと新規手法開発の重要な貢献者であり続け、病院は感染制御と個別化医療に情報を提供するための臨床シーケンシングを拡大しています。政府機関および農業機関が需要を補完し、微生物生態学と食品安全プロジェクトをスコープに取り込んでいます。これらのセグメントは総じて、マイクロバイオームシーケンシングサービス市場を単一セクターの低迷から守る回復力のあるクライアントミックスを形成しています。

地域分析

北米マイクロバイオームシーケンシングサービス市場

北米は2025年に42.31%の収益シェアを維持し、FDA公認の規制経路、密集した製薬クラスター、および長年にわたるNIH資金調達の流れを基盤としています。生きた生物治療薬の承認、ベンダーとのコラボレーション、およびベンチャーキャピタルの流入がすべて収束し、コスト圧力が専門的なCROハブへのアウトソーシングを促進する中でも、サンプル量を高水準に維持しています。マイクロバイオームデータを機密情報として分類する米国の規制案はオフショア分析を制約する可能性がありますが、国内プロバイダーがセキュアなクラウド環境およびFedRAMP準拠のパイプラインへの投資を促進しており、地域の能力をさらに強固なものにしています。

欧州マイクロバイオームシーケンシングサービス市場

欧州はEU全域の規制調和と国レベルのバイオバンクプログラムを組み合わせ、学術、臨床、および商業分野にわたる多様な需要を維持しています。ヒト由来物質に関する新規制(ヒトマイクロバイオームを明示的に含む)は、ISO 20387バイオバンク認証を取得したプロバイダーにとってコンプライアンス上の課題と市場機会の両方をもたらします。厳格なデータ保護フレームワークという地域の伝統は、域内での分析を促進し、GDPR準拠の施設と堅牢な同意管理システムを持つプロバイダーに恩恵をもたらします。

アジア太平洋マイクロバイオームシーケンシングサービス市場

アジア太平洋地域は7.56%のCAGRで最も急速な成長を示しており、中の大規模なゲノミクス投資と日本の体系的な国家マイクロバイオームデータベースを反映しています。データ主権の制約が国境を越えたシーケンシングを複雑にしているものの、BGI、MGI、および地域のCROによる国内能力への投資がプロジェクトの勢いを強く維持しています。韓国、シンガポール、およびオーストラリアの政府も精密医療予算を拡大し、地域のシーケンシングセンターへの業務を支える縦断的マイクロバイオームプロジェクトを支援しています。プロバイダーは多様な規制に対応する必要がありますが、現地化戦略を成功させることで、大規模かつ未開拓のサンプルプールを開拓できます。

中東・アフリカおよび南米マイクロバイオームシーケンシングサービス市場

中東、アフリカ、および南米は、初期段階ながらも有望な市場環境を呈しています。シーケンシングインフラと資金の不足が即時の普及を妨げていますが、国家マイクロバイオームイニシアチブのパイロット事業やテクノロジーパークへの投資は関心の高まりを示しています。地域の大学や公衆衛生機関と連携するプロバダーは、早期に市場での足がかりを確立し、将来の規制基準を形成することができます。これらの地域全体として、世界のマイクロバイオームシーケンシングサービス市場を多様化する増分的なサンプル量をもたらし、長期的な持続的成長に向けた基盤を整えています。

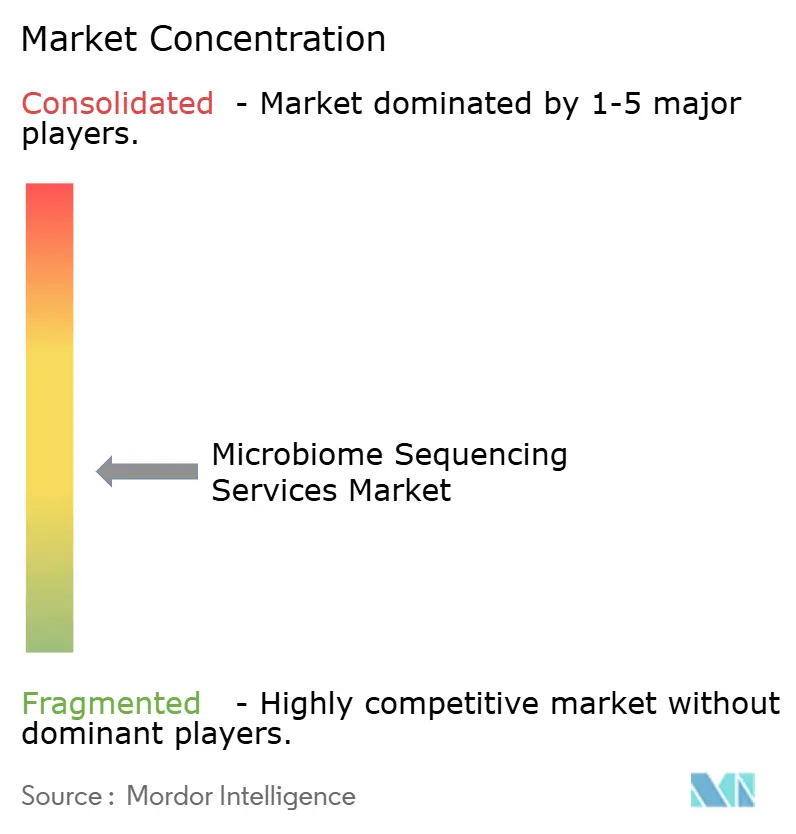

競争環境

マイクロバイオームシーケンシングサービス市場は中程度に分散したままです。Illuminaのようなプラットフォームメーカーはハードウェア供給を支配していますが、Microba Life Sciencesとのアライアンスのような臨床パートナーシップを通じてアップストリームへの移行を進めており、シーケンシングキットをキュレートされたリファレンスデータベースとAI駆動レポートとバンドルしています。専門サービス企業はエンドツーエンドの試験設計、サンプルロジスティクス、マルチオミクスデータ融合に注力することで差別化しています。例えば、Oxford NanoporeのPromethION 2 Integratedシステムは、サービス検査機関が構造変異検出と株解決アセンブリに活用する迅速なロングリード能力を提供しています。

統合が加速しています。Mapmygenomeの2025年のMicrobiome Insightsの買収により、CAP認定検査機関と600クライアントの顧客名簿が一つの傘下に入り、地域プレーヤーがフットプリントと知的財産を迅速に拡大する方法を示しています。ベンチャー支援の新規参入者はAI支援株同定やGMPグレードの微生物バンキングなどのニッチで高付加価値サービスを目指しています。成功は堅牢な品質システム、規制の精通、業界全体のバイオインフォマティクス不足を相殺する人材確保戦略にかかっています。

戦略的コラボレーションも競争ダイナミクスを形成しています。シーケンシングベンダーはCROと提携して臨床試験ネットワーク内にプラットフォームを組み込み、診断企業は二重規制提出を必要とするアッセイを共同開発しています。HIPAA、GDPR、地域データ主権規則に準拠したクラウドネイティブ分析パイプラインを展開するプロバイダーは防御可能な優位性を享受しています。顧客がデータ量よりも洞察を優先するにつれ、統合解釈と明確な臨床レポートを提供する企業が継続的な収益を獲得し、プレミアム価格を維持するのに最も有利な立場にあります。

マイクロバイオームシーケンシングサービス業界リーダー

Merieux Nutrisciences Corporations

Microbiome Insights Inc.

MR DNA

Baseclear BV

Clinical Microbiomics AS

- *免責事項:主要選手の並び順不同

本レポートで取り上げるマイクロバイオームシーケンシングサービス市場の企業

- Illumina

- Baseclear

- CosmosID

- Zymo Research Corp.

- Clinical Microbiomics A/S

- Microba Life Sciences

- Microbiome Insights

- MR DNA (Molecular Research LP)

- Novogene Co., Ltd.

- BGI

- Pacific Bioscience

- Oxford Nanopore Technologies

- Rancho Biosciences

- Metabiomics Corp.

- Locus Biosciences

- uBiome Legacy Assets (Psomagen)

- ZIFO RnD Solutions

- Norgen Biotek

- Shanghai Realbio Technology Co., Ltd.

- Eurofins

- Merieux Nutrisciences

市場機会と将来展望

臨床グレードのマイクロバイオーム検査は、研究用途のプロファイリングに対して依然として重要な未開拓領域であり、消化器および腫瘍学プログラムからの需要の押し上げがあるものの、日常的な臨床効用に関する合意は一様ではない。欧州では、EU体外診断医療機器規則(IVDR 2017/746)がRUOワークフローと検証済み診断請求の分離を強化しており、これはアッセイ性能パッケージと規制対応バイオインフォマティクスおよび品質システムを組み合わせられるシーケンシングサービス提供者を後押ししている。Sequentia Biotechが2026年4月にIVDRのもとで自社のMICK Clinicalソリューションに対して取得したCE-IVDマーキングは、サービスおよびソフトウェアスタックが単独のシーケンシング出力ではなく、診断展開向けにパッケージ化されつつあることを示す具体的な兆候である。

技術および運用の側面では、機会は大規模コホートや長期サンプリングをスポンサーやバイオバンクにとってより実用的にするコストダウンおよびスケールアップの手段に集中している。CUPID-seq(2026年5月導入)などの新しいライブラリ調製戦略は、より高い多重化とより低い調製コストを目指し、単位Gbあたりのコモディティ的なシーケンシングから、統合された高スループットの研究実施への市場シフトに合致している。同時に、ロングリードおよびリアルタイム手法(2026年に報告されたナノポアベースコーリングおよびR10.4化学の進展を含む)の継続的な進歩は、より精緻なアンプリコンバリアント解像度を支え、サービスメニューを分類学的な範囲を超えて株レベルおよび機能的な読み出しへと拡大している。製薬およびCRO顧客にとって、これらの提供内容は申請対応可能なレポーティングと組み合わされることで、より説得力が増す。

マイクロバイオームシーケンシングサービス市場における最近の業界動向

- 2026年3月:BaseClearはTrillion Gene Atlasプログラムにおける役割の拡大を発表し、Ultima Genomics UG200プラットフォームを導入した。これにより、30倍カバレッジで年間60,000件を超えるヒトゲノムを処理できるスループットを位置付けた。この発表は、非常に大規模なコホート量を処理し、繰り返し発生する分析需要を維持できる産業化されたシーケンシング業務への市場シフトを強化する。

- 2025年12月:BaseClearは欧州薬局方、ICH Q2、およびISO 17025準拠のガイドラインに検証されたマイコプラズマGMP検査サービスを導入した。ゲノミクスに加えて規制対応の品質管理検査を追加することは、マイクロバイオームシーケンシング、リリース試験、および文書化を単一の供給者にまとめる製薬およびバイオプロセス顧客を支援する。

- 2024年11月:Cmbioは、Clinical Microbiomics、CosmosID、MS-Omics、DNASense、およびMicrobaの研究サービス部門を統合した単一ブランドとして発足した。この統合により、地域全体でバンドル化されたマイクロバイオームおよびメタボロミクスサービスのカバレッジが広がり、ウェットラボシーケンシングとマルチオミクス解釈にわたるエンドツーエンドの提供内容が強化された。

マイクロバイオームシーケンシングサービス市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、生物学的サンプルがシーケンシングワークフローを通じて処理され、クライアントがシーケンスデータおよび関連するレポーティングなどの利用可能な出力を受け取るアウトソーシングされたマイクロバイオームシーケンシングサービスから得られる収益を対象とする。

対象範囲の除外:本サイジングには、製品として販売されるシーケンシング機器および消耗品の売上は、有償サービスとして提供されるものを除き含まれない。

セグメンテーション概要

- シーケンシングサービスタイプ別

- 16S rRNA遺伝子シーケンシング

- ショットガンメタゲノミクスシーケンシング

- ターゲット遺伝子パネルシーケンシング

- ホールゲノムおよびメタトランスクリプトミクスシーケンシング

- その他のサービス

- 技術別

- 合成によるシーケンシング

- ナノポアシーケンシング

- ライゲーションによるシーケンシング

- その他

- 用途別

- 消化器疾患

- 感染症

- 腫瘍学

- 中枢神経系および神経変性疾患

- その他

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 病院・診断検査機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイジング、および検証

デスクリサーチ

デスクワークは、需要プールとサービスのサプライチェーンをマッピングすることから始まり、これにより計算は実際の研究活動に結び付けられる。国立衛生研究所の資金データベース、出版動向に関する国立医学図書館、関連ガイダンスおよび公開記録に関する米国FDA、疾病およびサーベイランスの文脈に関する世界保健機関などの公開ソースを使用した。サービスの視点を確実なものにするため、米国微生物学会などの協会・標準化団体、および大学の研究室ポータルやワークフローの選好を示すオープンプロトコルリポジトリも確認した。

商業面では、企業提出資料、投資家向け説明資料、プレスリリース、および信頼できる報道内容を相互確認し、サービス構成のシフトや地域展開のパターンを理解した。有用な場合には、企業財務、特許出願、および出荷レベルの貿易データを追跡する有料サブスクリプションを参照し、キャパシティ追加や国境を越えたサンプル物流といった方向性のある動きを検証した。上記のソースは例示にすぎず、多くの他の公開文書やデータセットもデータ収集と検証に使用された。

一次インタビューおよび調査

一次調査は、市場価値を最も動かしやすいデスク上の前提、特に価格帯、サンプル量、そして課金対象のシーケンシングサービスとみなされるものと隣接するラボ活動との区別を検証するために使用される。APAC、EMEA、南北アメリカ全域のバイオファーマおよび研究機関のサービス提供者、ラボ運営責任者、およびエンドユーザーチームと対話し、地域ごとの利用状況と調達パターンを同じ条件で比較できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | APAC:38% |

| ミッドティア:43% | 機能・部門リーダー:39% | EMEA:37% |

| 中小プレーヤー:21% | マネージャー:49% | 南北アメリカ:25% |

市場規模算定と予測

当社の基本構築は、世界のマイクロバイオーム研究活動基盤からのトップダウン再構築を用い、採用率とアウトソーシング率を用いて期待されるシーケンシングサービス需要に変換される。最初の総計が形成された後、サンプリングされたプロバイダーのキャパシティ、典型的なプロジェクトのスループット、サービスタイプ別の平均販売価格(ASP)レンジなどの選択的なボトムアップチェックによって裏付けが行われ、これにより最終総計を確定する前に外れ値を調整することができる。

主要なモデル入力には、マイクロバイオーム関連の出版物の成長、資金提供を受けたプロジェクト数、ショットガン法とターゲット法を用いる研究の割合、課金可能なワークロードに影響を与える典型的なリードデプスと再実行率、地域のラボキャパシティ利用状況の兆候が含まれる。ASPはターンアラウンドタイム、バイオインフォマティクスの追加要素、サンプルの複雑さによって異なるため、価格は単一の平均値として扱われず、レンジを用いてインタビューで収集されたミックス加重を適用する。予測については、資金サイクル、臨床応用の進展速度、シーケンシングコスト曲線が需要をどのように変化させ得るかを反映するためにシナリオ分析を用い、その後シナリオパスの現実性を専門家の合意と照合する。国の直接的な兆候が限られている場合は、研究強度およびラボ入力の輸入からの代理指標を使用し、一次フィードバックを通じて調整する。

データ検証と更新サイクル

検証は、モデル化された総計を、研究支出の方向性、出版物および試験活動、目に見えるキャパシティ拡大の発表などの独立した兆候と照合することで行われ、その後、要因が理解されるまで差異が調査される。第二のアナリストがモデルの論理、計算式、および前提を確認し、続いて出力が明示された対象範囲および単位と整合しているかに焦点を当てた最終確認が行われる。

レビュー中に大きな差異が見られた場合、または新しい情報が価格や利用の前提を変える場合、承認前に変更を確認するため関連する回答者に再度連絡する。レポートは年次サイクルで更新され、政策変更、大規模な資金シフト、または有意なサービスキャパシティの拡大など、重大な事象が発生した場合には中間更新が行われる。提供前には、クライアントが利用可能な最新の見解を受け取れるように最新の更新作業が完了する。

他の公開推定値と比較したMordor Intelligenceのマイクロバイオームシーケンシングサービス市場推定

マイクロバイオームシーケンシングサービスの公開市場規模は、企業が同じ収益項目を計上していないため、また異なる基準年、価格ロジック、および予測期間を使用しているため、しばしば異なる。研究が製品販売とサービス収益を組み合わせている場合、または地域カバレッジがラボや研究が実際にシーケンシングを調達する方法と一致していない場合、ギャップは広がることがある。

シーケンシング機器および消耗品は、ここでのMordor Intelligenceの対象範囲外に保たれており、これはキット、ライブラリ調製、またはプラットフォーム収益を同じ数値にまとめる推定値と比較して合計を押し下げる可能性がある。その他の違いは通常、ASPの変化が時間とともにどのように仮定されるか、バイオインフォマティクスがサービスの一部として課金される場合にのみ含まれるかどうか、および新しい臨床・製薬用途がどれだけ早く予測にスケールされるかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.94 B (2026) | |

| グローバルコンサルティング会社A | USD 1.63 B (2024) | より早い基準年と、より短期的な需要見通しを使用しており、新しいアウトソーシングの取り込みを過小評価する可能性があり、バンドルされた分析やバイオインフォマティクス料金がサービス価値の中でどのように扱われているかが常に明確ではない。 |

| 業界出版社B | USD 1.71 B (2024) | 異なる予測期間を用いており、均一な価格上昇を適用している可能性があり、これはターゲット法とショットガン法のプロジェクト間のミックスシフトを見逃す可能性があり、これが研究ごとの実効ASPを変化させる。 |

この比較は主に、年の整合性と、課金対象のサービス業務として計上されるものがばらつきの大部分を説明することを示している。モデルを観測可能な研究活動に固定し、その後プロバイダーレベルのキャパシティと価格帯で確認することにより、最終的な推定値は再検証可能かつ繰り返し可能な方法で更新できる入力にトレース可能な状態を保つ。

レポートで回答される主要な質問

マイクロバイオームシーケンシングサービス市場の現在の価値はいくらですか?

マイクロバイオームシーケンシングサービス市場は2026年に19億4,000万米ドルと評価されており、2031年までに26億8,000万米ドルに達すると予測されています。

最大の市場シェアを持つシーケンシングサービスタイプはどれですか?

ショットガンメタゲノミクスシーケンシングが42.98%の市場シェアでリードしており、その包括的なプロファイリング能力を反映しています。

受託研究機関が製薬企業よりも速くエンドユーザーとして成長しているのはなぜですか?

製薬企業は複雑なマイクロバイオーム業務を専門CROにますますアウトソーシングしており、後者の2031年までのCAGR 7.35%を牽引しています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋は大規模ゲノミクス投資と精密医療イニシアチブに牽引され、CAGR 7.56%で拡大すると予測されています。

市場成長を制限する主な抑制要因は何ですか?

データ主権法、バイオインフォマティシャンの不足、マイクロバイオームデータの所有権に関する倫理的考慮事項、プロバイオティクスパイプラインの高い失敗率が総じて市場の拡大を抑制しています。

シーケンシングコストの低下の中でプロバイダーはどのように差別化していますか?

成功しているベンダーはコモディティシーケンシング能力ではなく、統合バイオインフォマティクス、規制グレードの品質システム、マルチオミクスデータ解釈に注力しています。

最終更新日: