血液銀行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

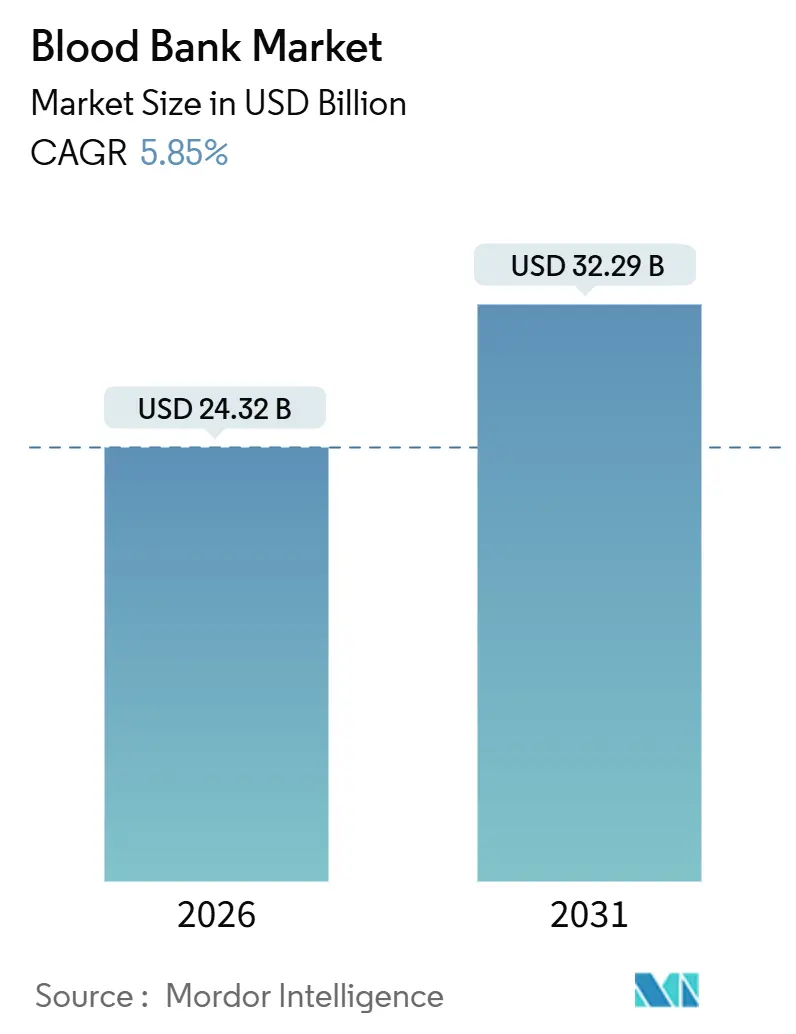

| 市場規模 (2026) | 24.32 十億米ドル |

| 市場規模 (2031) | 32.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

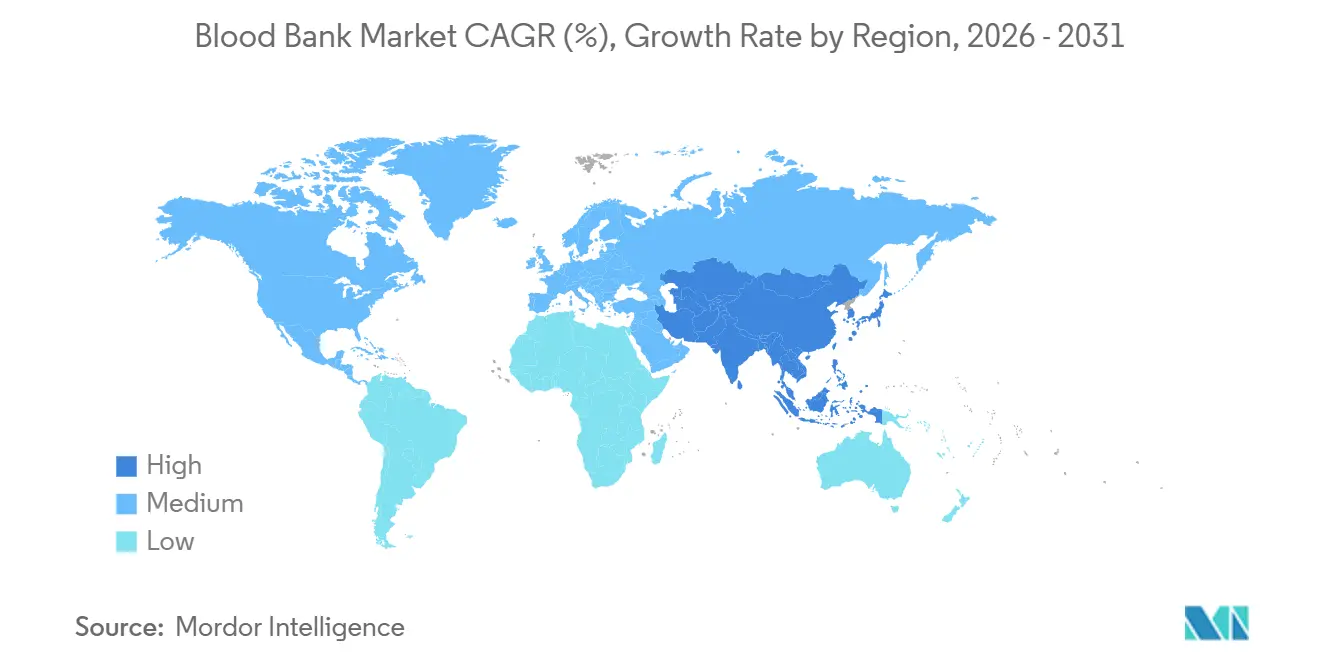

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

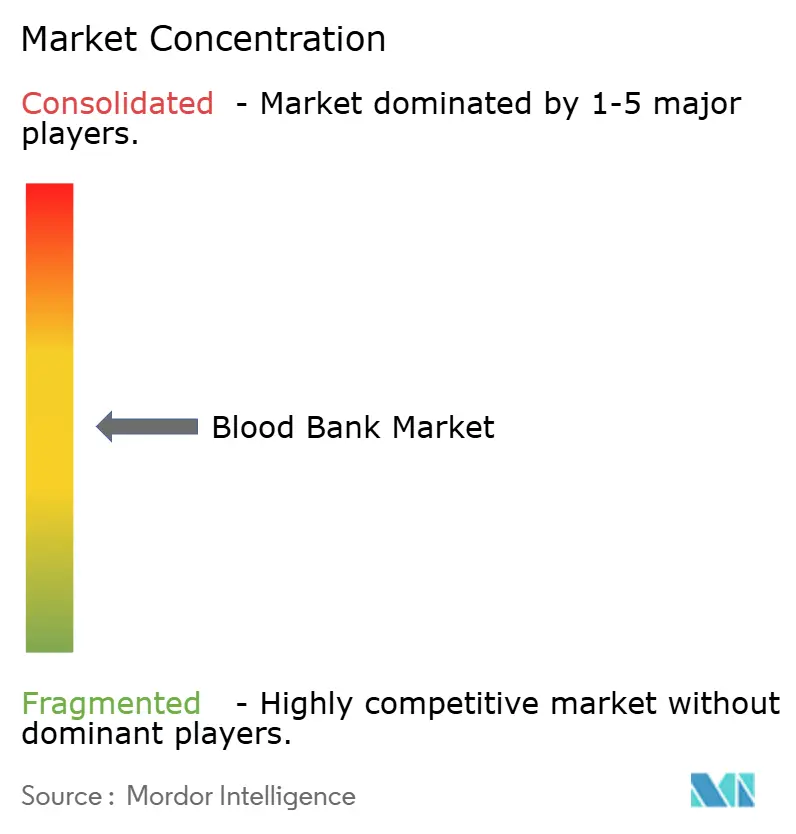

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液銀行市場分析

血液銀行市場規模は2026年に240億3,200万米ドルに達する見込みであり、予測期間中の年平均成長率(CAGR)5.85%を反映して、2031年には322億9,000万米ドルに達すると予測されています。デジタル在庫プラットフォーム、病原体不活化システム、およびコンパクトな血液成分「マイクロファクトリー」が、採血・処理・供給の経済性を再定義しています。2024年に公表されたAmerican Association of Blood Banks(AABB)の強化基準により、米国センターでは献血者スクリーニングと分子検査の自動化が促進され、運営コストが上昇する一方で廃棄ロスが抑制されています。同時に、世界保健機関(WHO)の制限的な輸血閾値が輸血量の伸びを抑制しているものの、手術の複雑化、外傷の発生率、および腫瘍内科症例数の増加が全体的な需要を拡大させています [1]世界保健機関、「患者血液管理政策ブリーフ」、who.int ドライバー。ベンダーはアフェレーシス機器、消耗品、およびソフトウェアを複数年契約にバンドル提供するようになっており、AI駆動の在庫予測により、先進導入病院では血小板の使用期限切れが大幅に削減されています。こうした背景のもと、中国とインドが自発的献血を拡大し、コールドチェーン物流を近代化するアジア太平洋が最も急速に成長する地域として台頭しています。

主要レポートのポイント

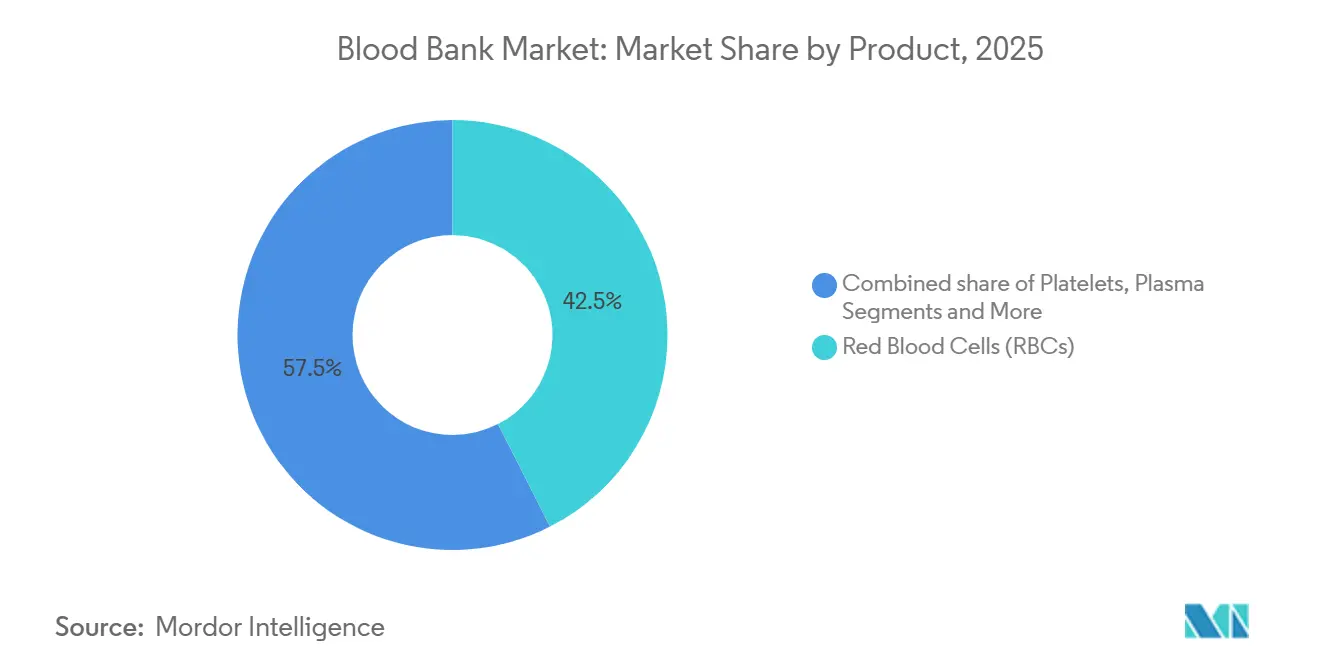

- 製品別では、赤血球が2025年の血液銀行市場シェア42.5%でトップを占め、血漿は2031年にかけて年平均成長率(CAGR)8.32%で成長すると予測されています。

- 機能別では、検査が2025年の売上高の39.8%を占め、採血は予測期間を通じて年平均成長率(CAGR)7.87%で拡大する見込みです。

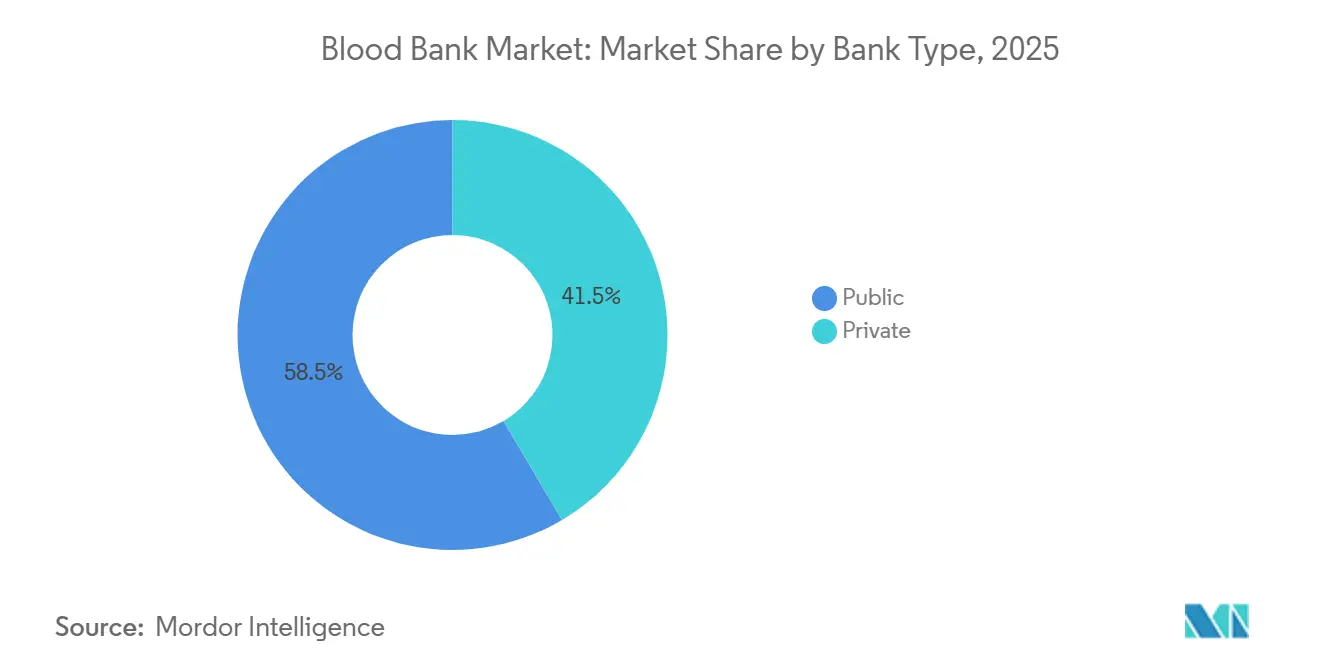

- バンク種別では、公的施設が2025年のインフラの58.5%を保有しており、民間の病院内血液銀行は2031年にかけて年平均成長率(CAGR)6.98%で拡大しています。

- エンドユーザー別では、病院が2025年の輸血量の73.4%を占めていますが、外来手術センターは2031年にかけて年平均成長率(CAGR)8.21%での成長が見込まれています。

- 地域別では、北米が2025年の売上高の45.32%を占めており、アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)7.21%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

血液バンク市場のドライバー影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手術件数の増加および道路交通事故 | +1.2% | アジア太平洋および中東・アフリカに急性の影響を伴うグローバル | 中期(2〜4年) |

| 血液系疾患・腫瘍性疾患の有病率の増加 | +1.4% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 自発的・無償献血プログラムの拡大 | +0.9% | アジア太平洋、サハラ以南アフリカ、中南米 | 長期(4年以上) |

| 病原体不活化技術(PRT)の急速な普及 | +0.8% | 北米、欧州、日本 | 中期(2〜4年) |

| AI駆動の在庫最適化および需要予測 | +0.7% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| オンサイト血液成分マイクロファクトリーの開発 | +0.5% | 北米、一部の欧州病院 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加および道路交通事故

世界の手術件数は2024年に7.3%増加し、関節形成術および心臓血行再建術が牽引し、各症例で濃厚赤血球が1症例あたり約2単位消費されています。道路交通事故による死者は2024年に119万人に達し、最初の1時間以内に赤血球(RBC)を最大10単位必要とする大量輸血プロトコルが発動されています [2]世界保健機関、「道路安全に関するグローバル現状報告書2024」、who.int。インドが2024年に89の外傷センターを対象に実施した調査では、42%が緊急用O型陰性血液在庫を保有しておらず、根本的手術が遅延していることが明らかになりました。移動採血チームと病院前トリアージにより需給ミスマッチは緩和されつつありますが、サハラ以南アフリカおよび東南アジアでは、インフラが人口増加に追いついていない状況が続いています。低侵襲技術は症例ごとの使用量を削減しますが、医療アクセスの拡大に伴う手術件数の急増によって相殺されています。

血液系疾患・腫瘍性疾患の有病率の増加

米国では2024年に204万件の新規がん診断が記録され、急性白血病患者の最大半数が予防的血小板サポートを必要としています [3]米国国立がん研究所、「がん統計2024」、cancer.gov。慢性リンパ性白血病および多発性骨髄腫のコホートは、2020年から2024年にかけて欧州で18%拡大し、血漿由来免疫グロブリンの需要が高まっています。鎌状赤血球症は遺伝子治療の承認にもかかわらず依然として患者1人あたり年間8〜12回の輸血を必要とし、サラセミアは南アジアおよび東南アジア全域で慢性的な需要を維持しています。免疫不全の患者に対して、臨床医はますます病原体不活化血小板を選択しており、感染リスクの低減と引き換えに単位あたりの高いコストを負担しています。

自発的・無償献血プログラムの拡大

2024年までに79カ国が100%自発的献血を達成し、2020年の73カ国から増加しました。最も顕著な増加はサハラ以南アフリカと南アジアで見られました。中国は2024年に1,510万件の自発的献血を記録しましたが、農村部では依然として25〜35%の家族代替献血が見られます。インドのブロックチェーン献血者レジストリは2,800の血液銀行を連携させ、重複献血を削減し、施設間移送を18%削減しました。ブラジルは献血者参加率を人口の2.1%に引き上げましたが、季節的な不足が続いており、緊急アピールと血漿輸入を余儀なくされています。

病原体不活化技術(PRT)の急速な普及

Cerus Corporationの INTERCEPTプラットフォームは、2024年12月に赤血球(RBC)に対する米国食品医薬品局(FDA)承認を取得し、米国の対象市場が18億米ドル拡大しました。フランスでは現在、全ての血小板に病原体不活化処理が義務付けられ、ドイツでは免疫不全患者に使用する血小板濃厚液への病原体不活化技術(PRT)適用が義務化されています。日本では2024年にMacopharmaのTheraflex UVシステムが全国展開されました。血小板1単位あたり150〜250米ドルのコストプレミアムが普遍的使用を制限していますが、移植、新生児、腫瘍内科などのハイリスクグループでは導入が正当化されています。臨床試験では従来の血液成分に対する非劣性が確認されていますが、外傷外科医は依然として慎重な姿勢を保っています。

血液バンク市場の抑制要因影響分析*

| 阻害要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制遵守および認定コスト | -0.8% | 特に北米および欧州を対象としたグローバル | 中期(2〜4年) |

| 高所得国における献血者基盤の縮小 | -1.1% | 北米、欧州、日本 | 長期(4年以上) |

| 新興市場におけるコールドチェーンの脆弱性 | -0.6% | サハラ以南アフリカ、南アジア、中南米 | 中期(2〜4年) |

| 合成・組換え血液代替品との競合 | -0.4% | 北米で早期導入が進むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守および認定コスト

AABBの第34版基準では47の新要件が追加され、米国センターはソフトウェア、監査、研修に120万〜350万米ドルを支出することを余儀なくされています。21 CFR 606に基づくFDA査察では1件の違反につき最大50万米ドルの罰則が科されることから、2022年以降18の小規模血液銀行が合併しています。欧州では2024年の血液指令改正により運営コストが8〜12%上昇しました。アフリカの農村部の血液銀行はISO 9001の費用が5万米ドルを超えており、認定を受けた供給へのアクセスが制限されています。マラリア渡航に関する追加の献血者除外規定が、多文化的な都市部センターでの適格者数をさらに制限しています。

高所得国における献血者基盤の縮小

米国における18〜24歳の献血率は、キャンパス献血活動の減少とボランティア規範の変化により、2020年の9.2%から2024年には8.2%に低下しました。日本の献血者プールは人口の高齢化により2020年から2024年にかけて4.1%縮小し、50歳以上の献血者が採血全体の52%を占めるようになりましたが、除外率が高まっています。ドイツでは2024年に初回献血者が6.8%減少し、若年成人が時間的制約と注射針への不安を理由に挙げました。CSL Plasmaは米国での登録者数が9%減少した後、初回献血者への補償を100米ドルに引き上げました。ソーシャルメディアキャンペーンは段階的な効果をもたらしていますが、下降トレンドを反転させるには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

血液バンク市場セグメント分析

製品別:

血漿分画が最も急速な成長を牽引血漿由来製品は年平均成長率(CAGR)8.32%で成長すると予測されており、製品カテゴリの中で最も速い伸びを示す見込みです。一方、赤血球(RBC)は2025年の血液銀行市場シェア42.5%を維持しています。原発性免疫不全症およびCIDP(慢性炎症性脱髄性多発神経炎)向け免疫グロブリンが2024年の米国血漿生産量の3分の2を消費しており、GrifolsおよびCSL Plasmaによる積極的な採集が進んでいます。感染管理基準の向上に伴い、病原体不活化血漿が2025年の欧州病院需要の18%を占めました。血小板供給は保存期間5日という制約により依然として限られており、AIによる需要予測により使用期限切れが最大25%削減されています。全血は高所得国の採血量の8%未満を占めるにとどまり、主に軍用備蓄や低資源環境向けに保持されています。

白血球除去および放射線照射済み赤血球(RBC)などの特殊成分はプレミアム価格が設定されていますが、小規模病院の処理能力に負荷をかけています。白血球除去は欧州とカナダのほとんどの地域で標準化されており、2024年の米国在庫の92%をカバーしています。病原体不活化赤血球(RBC)は2025年に米国のパイロットプログラムに導入されており、償還体制が安定するにつれて、ベンダーは2031年までに15%の普及率を目指しています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能です

機能別:

採血自動化が成長を加速採血はアフェレーシス技術により年平均成長率(CAGR)7.87%で最も急速に成長している機能であり、赤血球(RBC)を献血者に返還するとともに高用量の血小板を採取します。HaemoneticsのMCS+は処理時間を78分に短縮し、献血者の維持率を9%向上させました。検査は、HIV、B型肝炎ウイルス(HBV)、C型肝炎ウイルス(HCV)に対する核酸増幅検査(NAT)が米国およびEUの規制により義務付けられているため、2025年の売上高の39.8%を占めています。高スループット機器により1アッセイあたりのコストが18米ドルから12米ドルに低下しましたが、新たなジカウイルスおよびウエストナイルウイルスのパネルにより献血1件あたり25〜40米ドルが追加されています。処理業務は1日最大3,000単位を取り扱う地域ハブに集約されつつあり、自動化された物流とブロックチェーントレーサビリティにより、インドでは施設間の輸送時間が18%短縮されています。

バンク種別:

民間施設がスピードでシェアを獲得公的機関が依然として全血採血の大部分を管理していますが、民間の病院内血液銀行は年平均成長率(CAGR)6.98%で成長しており、外傷手術や心臓手術において重要な交差適合試験から出庫までの時間を20分以内に短縮しています。民間血漿センターは2024年に5,200万リットルを採集し、世界の分画原料の70%を供給しました。予算上の制約から、American Red Crossは2024年に22の献血サイトを閉鎖し、公共サービスにおける資金不足を浮き彫りにしました。オーストラリアのRed Cross Lifebloodとの提携などの官民ハイブリッドモデルは、パイロット州で献血量を11%増加させました。

エンドユーザー別:

外来手術センターが選択的診療量を取り込む病院が2025年の輸血量の73.4%を消費していますが、外来手術センター(ASC)は、米国医療保険・メディケイドサービスセンター(CMS)が出血量の多い整形外科および腫瘍内科手術をASCの報酬スケジュールに追加したことで、年平均成長率(CAGR)8.21%での成長が見込まれています。精緻な在庫管理により、外来手術センター(ASC)はAIソフトウェアが管理する予測型サプライチェーンへの依存を強めており、先進導入施設では在庫切れが34%削減されています。慢性輸血患者を対象とする専門血液内科クリニックは、2024年の血小板使用量の9%を占め、同種免疫を抑制するための拡張表現型マッチングをますます必要とするようになっています。軍および緊急サービスは専用のO型陰性血液在庫を維持しており、米国陸軍は戦略備蓄として15,000単位を保有しています。

地域分析

北米血液バンク市場

北米は2025年の収益の45.32%を創出し、患者血液管理プログラムに対するメディケアの償還および厳格なFDA監督によって支えられています。しかし、献血者の募集は低迷しており、18〜24歳の参加率は2020年から2024年にかけて11%低下し、廃棄を最大25%削減するAI在庫管理ツールの導入が促進されています。カナダは3.8%の自発的献血者率を誇りますが、献血者の52%が50歳以上であり、献血延期リスクが高まっています。Cerusが病原体低減赤血球細胞についてFDA承認を取得したことで、22か所の米国トラウマセンターがPRTの展開において最前線に立っています。

アジア太平洋血液バンク市場

アジア太平洋地域は、7.21%のCAGRが予測される最も成長の速い地域です。中国が人口1,000人あたり20件の献血を目指す取り組みと、インドのブロックチェーン登録システムが、農村地域のコールドチェーンの課題にもかかわらず、堅調な量的成長を支えています。日本は2025年に献血者の年齢上限を74歳に引き上げ、4.1%の献血者プール縮小に対応しました。韓国の高校での義務教育プログラムにより、2024年の献血量は290万ユニットに増加しましたが、主要都市圏以外では血小板不足が続いています。

EMEAおよび南米血液バンク市場

欧州は2025年の収益の約28%を占めていますが、献血者の中央年齢が45歳に近づくにつれ、構造的な献血者減少に直面しています。フランスはすべての血小板に病原体低減処理を実施しており、ドイツは2025年に免疫不全患者向け施設に対してPRTを義務化し、血小板1ドーズあたり150〜250米ドルのコストが追加されています。英国では2024年に献血が3.2%減少し、モバイルアプリによる予約管理およびソーシャルメディを活用したアウトリーチへの1,200万英ポンドの投資が実施されました。中東・アフリカおよび南米のコールドチェーンの脆弱性により、赤血球細胞の廃棄率は12%に達しており、ブラジルはカーニバルシーズン中に緊急献血呼びかけに依存しています。

規制環境

血液事業者は、ドナー適格性、感染症スクリーニング、追跡可能性、製造管理に関する要件を強化する、ますます調和された安全性・品質フレームワークの下で運営されている。欧州連合では、規則(EU)2024/1938(SoHO)が、血液および血液成分を含むヒト由来物質に関する統一的な規制枠組みを確立し、既存の指令に代わって、国境を越えた交換や血液事業者の監督における整合性の必要性を高めた。

米国では、FDA(CBER)が血液および生物学的製剤に関するガイダンス策定を継続的に更新しており、2026年のガイダンス予定表には、採取、処理、検査に関連する複数の新規・改訂項目が列記されている。地域的に関連性の高い病原体に対するスクリーニング要件も拡大しており、その一例として、2026年3月にFDAが2番目のライセンス取得済みマラリアドナースクリーニング検査(Procleix Pantherシステム向けGrifols Procleix Plasmodiumアッセイ)を承認した。世界的には、2026年のWHO発表資料、すなわち「Global status report on blood safety and availability 2025」(2026年6月12日発行)および「WHO Action framework 2026-2030」(2026年5月)が、各国の規制枠組みの優先事項と、品質保証された血液製剤に対する標準化されたアプローチを再確認している。

競合環境

上位10社が2025年の売上高の大半を占めており、適度な市場集中度を示しています。American Red Cross、Grifols、CSL Plasma、VitalantおよびHaemoneticsが北米を支配しており、血漿分画企業は採集から垂直統合を進めていますが、献血者への補償費の上昇が利益率を圧迫しています。RocheやBio-Radなどの検査自動化プロバイダーは、新興病原体の検出に向けた分子アッセイに参入しています。AIによる在庫プラットフォーム、分散型マイクロファクトリー、合成代替品などにホワイトスペースの機会がありますが、長い規制承認プロセスにより商業化は2028年以降となる見込みです。低所得地域では現地サプライヤーが機器を再生利用し手作業プロセスを運用しているため、フラグメンテーションが続いています。

血液銀行産業のリーダー企業

American Red Cross

CSL Plasma

Grifols S.A.

Haemonetics Corporation

Vitalant

- *免責事項:主要選手の並び順不同

本レポートで取り上げた血液バンク市場の企業

- American Association of Blood Banks

- American Red Cross

- Australian Red Cross Lifeblood

- BioLife Plasma Services (Takeda)

- Blood Bank of Alaska

- Canadian Blood Services

- Cerus

- CSL Plasma

- Fresenius

- Grifols

- Haemonetics

- Immucor

- New York Blood Center (NYBC)

- NHS Blood & Transplant (NHSBT)

- Octapharma Plasma

- Sanquin Blood Supply Foundation

- Vitalant

- Wuhan Plasma Plant

市場機会と将来展望

ドナーの募集、検査、成分製造、在庫、病院からの注文を単一の運用ビューに統合する、エンドツーエンドのデジタル追跡可能性に関するホワイトスペースが生まれつつある。サプライヤーの動きもこの方向性を支えており、Blood Bank Computer Systems(BBCS)は2026年3月に、電子的な病院注文と患者輸血サービスを血液供給ライフサイクルプラットフォームに統合するForLife Vantageの展開を発表した。これは、リアルタイムの在庫可視化と廃棄削減という市場の潮流に沿ったものである。

品質標準化の取り組みも、大規模かつ分散したネットワーク全体において、検査自動化、EQASプログラム、コンプライアンス対応のソフトウェア・ハードウェア更新の実装機会を生み出している。インドは2026年6月、Indian Pharmacopoeia 2026において血液および血液成分に関する独自の薬局方基準を導入し、保健家族福祉省は2026年7月、4,153の血液バンクを対象に外部品質監査とリアルタイムデジタル在庫追跡の要件を開始し、標準化されたワークフローと監査可能なデータ記録に対する需要を高めた。処理面では、一部の製造アップグレードに関する規制上の摩擦が緩和されており、FDAはReveos血液成分製造装置の導入をCBE-30補足報告書として報告することを許可した(2026年6月)。これにより、より高スループットな成分生産の採用が加速し、血液センターが労働力の制約と厳格化するコンプライアンス要件に対応しやすくなっている。

血液バンク市場における最近の業界動向

- 2026年7月:Hemanextは、Hemanext ONEシステムの米国内での利用拡大に向けてOneBloodと生産パートナーシップを締結した。この取り組みは、自動化された赤血球処理ワークフローの普及拡大を支援し、大規模血液センター事業者における導入実績を強化する。

- 2026年4月:Grifolsは、米国における血液ドナースクリーニング用のProcleix PlasmodiumアッセイについてFDA承認を取得した。この承認により、マラリアリスク低減のための規制対応済みツールが追加され、ドナースクリーニングプログラムで使用される感染症検査のメニューが拡大した。

- 2024年12月:Cerus Corporationは、赤血球用INTERCEPTプラットフォームについてFDAクリアランスを取得し、病原体低減の選択肢を血小板・血漿以外にも拡大した。このクリアランスにより、米国のセンターは規制下のワークフローのもとで病原体低減赤血球プログラムの試験導入を開始し、単位当たりの安全対策強化のための予算計画に着手できるようになった。

血液バンク市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、採取から検査、処理、保管、臨床使用のための流通に至るまで、寄付された血液を移動させる血液バンク活動から得られる収益、および主要地域における成分調製と関連する取り扱いサービスを対象とする。

対象範囲の除外事項:産業的な分画によって製造される治療用血液製剤、および血液バンクサービスとして請求されない大部分の病院内輸血サービスコストは除外する。

セグメンテーション概要

- 製品別

- 全血

- 赤血球(RBC)

- 濃厚赤血球

- 白血球除去赤血球

- 放射線照射済み赤血球

- 血小板

- プール血小板

- アフェレーシス血小板

- 病原体不活化血小板

- 血漿

- 新鮮凍結血漿(FFP)

- クリオプレシピテート

- 病原体不活化血漿

- 白血球・バフィーコート製品

- 特殊成分

- 脱グリセロール化赤血球

- 洗浄血小板

- 機能別

- 採血

- 処理

- 検査

- 保存

- 輸送

- バンク種別

- 民間

- 公的

- エンドユーザー別

- 病院

- 外来手術センター

- 専門血液内科・腫瘍内科クリニック

- 軍・緊急医療サービス

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

モデルの初期構築にあたっては、公衆衛生および献血に関する統計に加え、安全性および利用に関するガイダンスを参考にした。主に使用した情報源には、米国疾病予防管理センター(CDC)の血液安全性に関する最新情報、世界保健機関(WHO)の輸血関連資料、米国国立衛生研究所(NIH)および査読済みの臨床学術誌、輸血および病院活動指標を公表している各国の保健当局などが含まれる。

データセットを市場モデルで活用可能にするため、デスクワークの内容を国別の献血量、成分構成、検査要件といった運用上の指標と結びつけた。また、入手可能な場合には年次報告書や投資家向け資料、業界団体のウェブサイト、信頼性の高い報道も確認し、サービス価格の変動や生産能力の拡大について理解を深めた。並行して、企業財務やインテリジェンス、特許検索、輸出入の出荷レベルの確認など、必要に応じて選択的な有料サブスクリプションも利用した。ここに挙げた例は代表的なものであり、データ収集、相互確認、内容の明確化のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、血液バンク事業者、病院の輸血チーム、検査・試験関係者、物流およびコールドチェーン関係者を対象としたインタビューと構造化された質問票を中心に実施した。市場が世界的であるため、利用状況、価格設定、高度な検査手法の採用に関する前提を各地域の実態に合わせられるよう、アメリカ地域、EMEA、APACにわたって入力内容を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):18% | APAC:42% |

| ミドルティア:52% | 機能/部門責任者:31% | EMEA:31% |

| 中小規模事業者:18% | マネージャー:51% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、献血および輸血活動の指標を血液および成分に対する需要プールへ変換し、それを課金対象となるサービス手順に対応付けるトップダウン方式から始まる。モデルを実用的なものとするため、献血率と採取量、成分別構成の傾向(赤血球、血小板、血漿、特殊成分)、規制ごとの検査強度、保管および廃棄の基準、輸送およびコールドチェーンの取り扱い要件といった指標を組み合わせて使用した。

トップラインを形成した後、検査・処理のサンプル価格、単位当たりの一般的な取扱費用、公立・民間血液バンクがコストを回収する方法に関するチャネル確認といった、選択的なボトムアップ的近似値を用いて結果を相互確認した。国別のデータに不足が見られる場合は、医療支出水準と輸血強度を調整した上で、近隣国のパターンを適用し、その後専門家への聞き取りで前提を再検証した。予測にあたっては、外科手術件数、外傷医療の需要、貧血や慢性疾患の負荷、献血インフラの改善といった要因を管理された方法で変動させながら、ベースケースを中心にシナリオ分析を実施し、各地域の回答者が現実的と考える経路を最終的な予測として選択した。

データ検証と更新サイクル

算出結果は、成分利用のベンチマーク、国別の採取動向、検査・保管の実務における目に見える変化といった独立した指標と市場全体の数値を比較することで検証している。差異は段階的に確認し、異常な急変が見られた場合は、単位の前提、通貨換算、そして対象国が正しいサービス範囲でモデル化されているかどうかを再確認する。

最終確定前には、別のアナリストがモデルおよび報告内容を確認し、主要な前提が想定範囲を外れた場合には追加の聞き取りを実施する。本レポートは年次で更新され、検査要件に影響する政策変更や献血の急な混乱といった重要な事象が発生した場合には、中間更新を行う。納品直前には、クライアントが最新の見解を確実に受け取れるよう、最終的な簡易チェックを実施する。

Mordor Intelligenceの血液バンク市場規模と他の公表推定値との比較

血液バンクの公表市場規模がしばしば一致しない理由は、血液バンクサービスと関連する血液製剤との境界の扱いが異なること、また基準年や通貨のタイミングが必ずしも一致していないことにある。差異はまた、推定が公的システム、民間ネットワーク、あるいは採取、検査、保管、輸送といった機能全体を含む統合的な視点のいずれを重視しているかにも起因する。

Mordor Intelligenceは、献血量と成分構成を追跡し、インタビューを通じて価格および機能レベルの前提を更新することで、モデル化された収益を、より広範な血液製剤や関連性のない病院サービスコストと混同することなく、血液バンク事業に密接に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.32 B (2026) | |

| グローバルコンサルティング会社A | USD 18.10 B (2024) | より早い基準年および工場出荷価格ベースの評価を用いているため、今日の利用状況や価格に当てはめた場合、検査、処理、流通といったサービス集約型の活動を過小評価する可能性がある。 |

| 業界出版社B | USD 18.60 B (2025) | 成長曲線をより緩やかに想定しており、血液バンク収益として何を数えるかについて、より広範な医療サービスとの違いが生じる場合があり、成分の取り扱いや特殊処理の扱いが異なることで総額が変動する。 |

情報源間の差異は、主に年次の整合性、および推定値が血液バンクの機能や課金対象となる手順にどの程度厳密に結び付けられているかによって説明される。対象範囲を一貫させ、成分構成、検査強度、価格設定といった主要な入力値を再確認することで、最終的な数値は追跡および更新の再現がより容易になる。

レポートで回答されている主要な質問

2031年における血液銀行市場の予測規模はいくらですか?

血液銀行市場規模は2031年までに322億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.85%を反映しています。

最も急速に成長している製品セグメントはどれですか?

血漿由来製品は、免疫グロブリン需要の拡大により年平均成長率(CAGR)8.32%で最も高い成長率を示しています。

外来手術センターが血液供給業者の注目を集めているのはなぜですか?

米国医療保険・メディケイドサービスセンター(CMS)が外来手術センター(ASC)の報酬スケジュールに出血量の多い手術を追加しており、これらのセンターはジャストインタイム在庫を必要としており、民間の血液銀行が迅速に供給できます。

AI(人工知能)ツールは血液成分の供給可用性をどのように改善していますか?

機械学習プラットフォームは血小板の使用期限切れを大幅に削減し、緊急交差適合試験の時間を半分に短縮します。

高所得国における献血量の成長を制限する主な課題は何ですか?

若年層の献血者参加率の低下と、より厳格な除外規定が、マーケティング努力にもかかわらず適格献血者プールを縮小させています。

コールドチェーンの脆弱性が最も深刻な地域はどこですか?

サハラ以南アフリカと南アジアの農村部では温度逸脱が頻繁に発生し、輸送される赤血球(RBC)の最大12%が廃棄されています。

最終更新日: