バンキング・アズ・ア・サービス(BaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

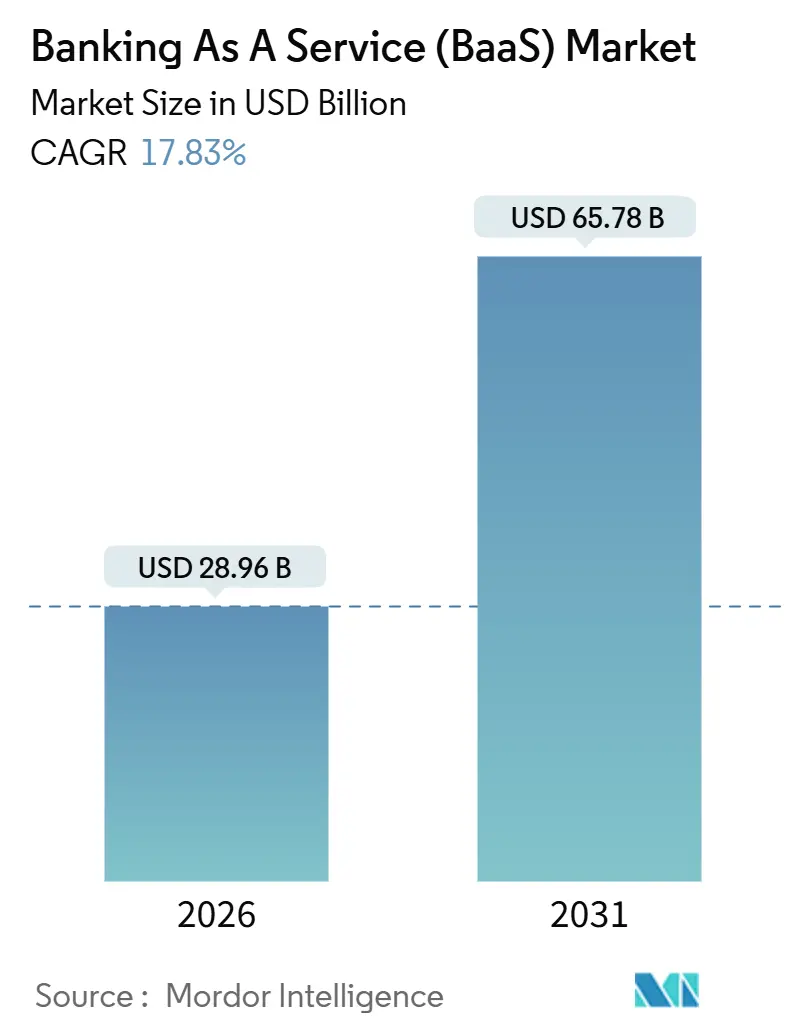

| 市場規模 (2026) | 28.96 十億米ドル |

| 市場規模 (2031) | 65.78 十億米ドル |

| 成長率 (2026 - 2031) | 17.83% CAGR |

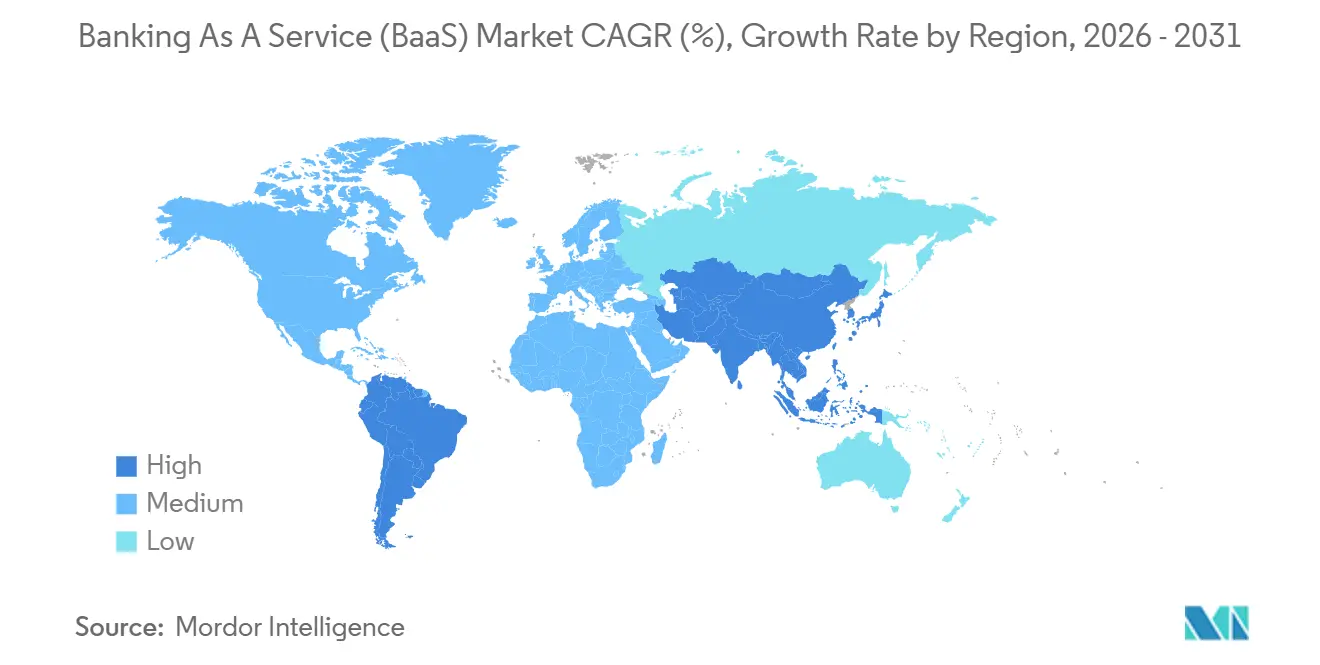

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

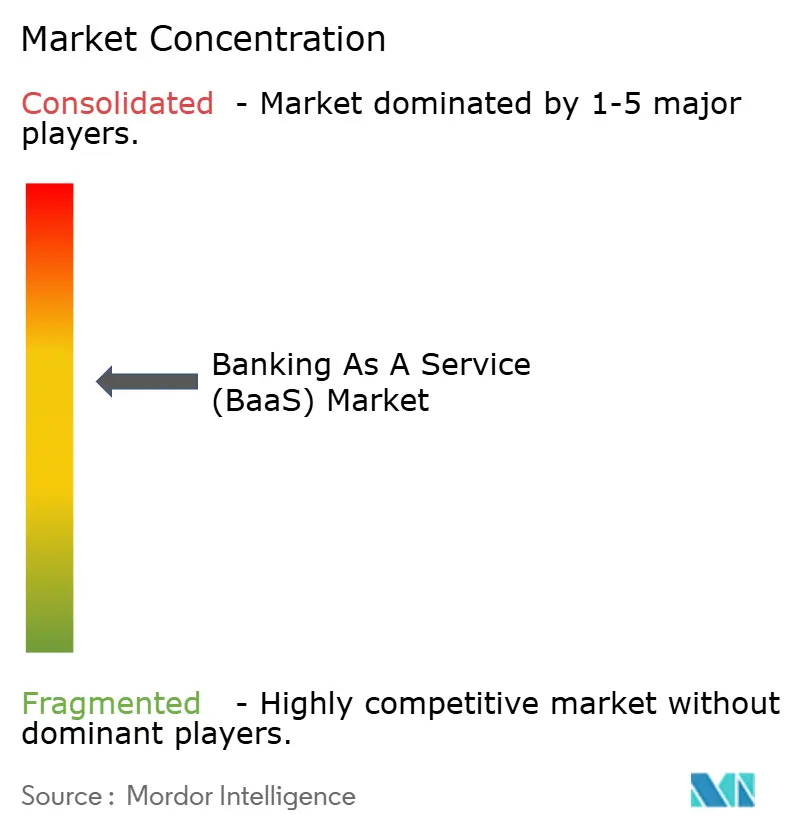

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバンキング・アズ・ア・サービス(BaaS)市場分析

バンキング・アズ・ア・サービス市場規模は2026年に280億9,600万米ドルであり、17.83%のCAGRで2031年までに657億8,000万米ドルに達する見込みです。この軌跡は、ISO 20022の採用が決済メッセージングを標準化し、APIを介した銀行接続の統合タイムラインを短縮するという構造的な変化を反映しています。また、成長はオープンバンキング義務化の動向とも一致しており、許可型データ共有を標準化し、地域全体でアカウントおよび決済機能への開発者アクセスを拡大しています。組み込み型金融モデルは、垂直型ソフトウェアおよびマーケットプレイスプラットフォーム内でスケールアップしており、ライセンスを保持することなく、受け入れ、支払い、運転資本といった金融ワークフローを収益化しています。即時決済インフラとデータポータビリティ規則は、バンキング・アズ・ア・サービス市場全体における金融サービスのこのプラットフォーム主導の流通を強化しています。

主要レポートのポイント

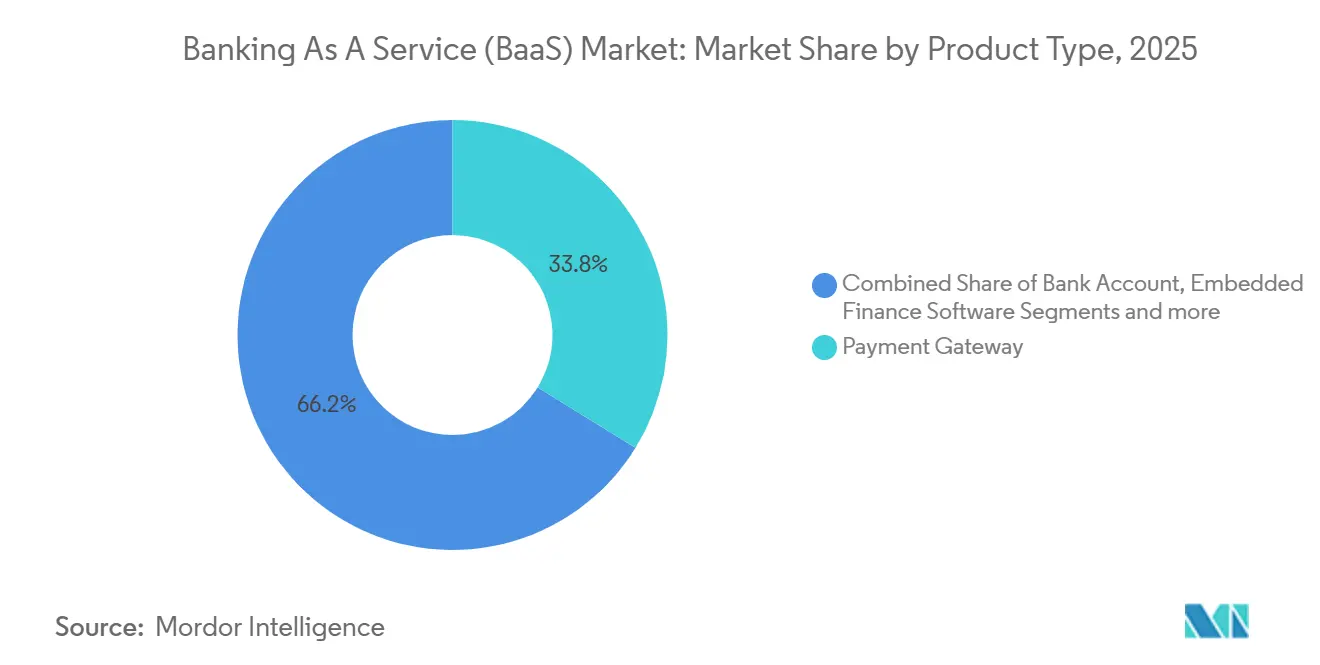

- 製品タイプ別では、ペイメントゲートウェイが2025年のバンキング・アズ・ア・サービス市場シェアの33.79%をリードし、組み込み型金融ソフトウェアは2031年にかけて22.12%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年のバンキング・アズ・ア・サービス市場シェアの62.18%を占め、中小企業は2031年にかけて最も高い予測CAGRである20.42%を記録しています。

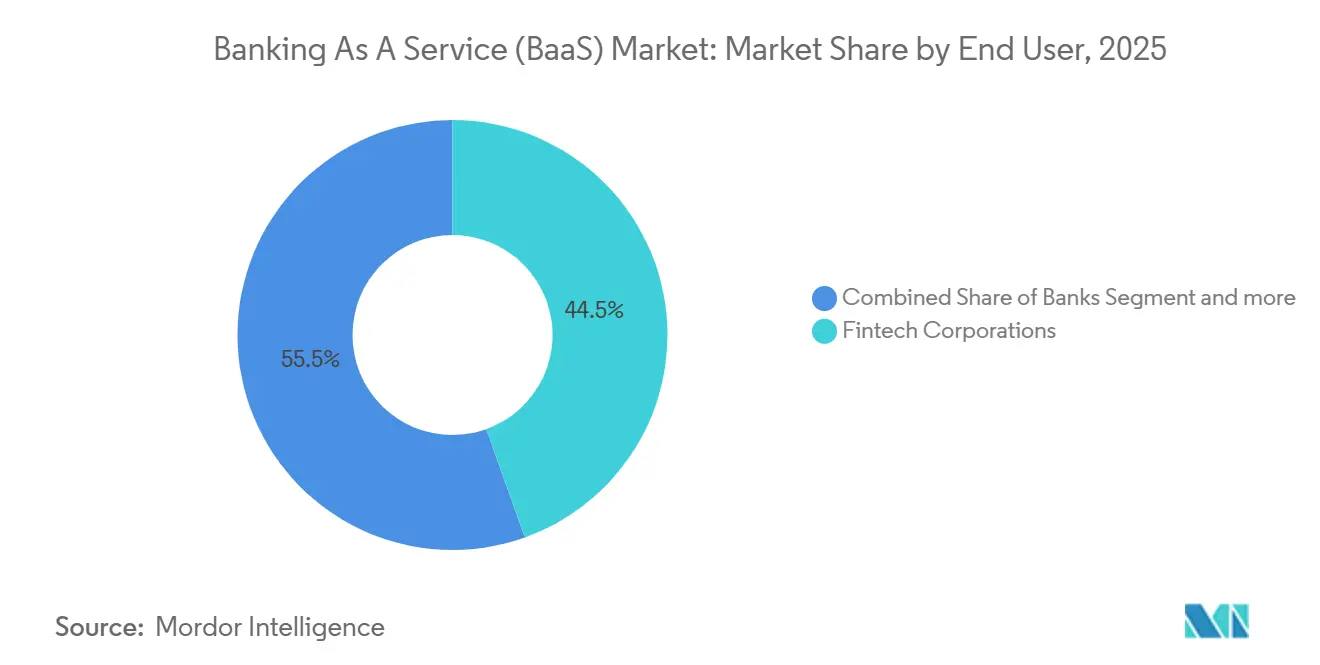

- エンドユーザー別では、フィンテック企業が2025年のバンキング・アズ・ア・サービス市場シェアの44.52%を占め、2031年にかけて21.56%のCAGRで拡大しています。

- コンポーネント別では、プラットフォームおよびインフラストラクチャが2025年のバンキング・アズ・ア・サービス市場シェアの55.09%を占め、サービスセグメントは2031年にかけて19.68%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のバンキング・アズ・ア・サービス市場シェアの35.33%を占め、アジア太平洋地域は2031年にかけて21.05%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルなバンキング・アズ・ア・サービス(BaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンバンキング規制の採用拡大 | +3.2% | 英国、EU、インドで早期集中、カナダおよびオーストラリアで新興、グローバル規模 | 中期(2~4年) |

| 既存銀行のデジタルトランスフォーメーション推進 | +2.8% | グローバル、特に北米、欧州、日本 | 中期(2~4年) |

| 組み込み型金融収益モデルへのシフト | +4.1% | 北米と欧州がリードし、中南米およびアジア太平洋中核部へ波及 | 長期(4年以上) |

| APIの標準化による統合コストの低減 | +2.5% | ISO 20022を70カ国以上で採用、グローバル規模 | 短期(2年以内) |

| BaaSインフラスタートアップへのベンチャーキャピタル資金の急増 | +2.3% | 米国、英国、アラブ首長国連邦、シンガポールに集中し、メキシコおよびブラジルで新興 | 中期(2~4年) |

| 生成AIによる金融商品のハイパーパーソナライゼーション | +2.9% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープンバンキング規制の採用拡大

義務的なアカウントデータ共有フレームワークにより、バンキング・アズ・ア・サービス市場のプロバイダーは、標準化されたAPIを通じて既存システム上で決済開始およびアカウント集約を提供できるようになっています。英国は2025年に1,330万人のアクティブなオープンバンキングユーザーと3,100万件のオープンバンキング決済を報告し、消費者および加盟店のジャーニーにおけるAPIベースの接続に対するスケーラブルな需要を裏付けています。[1]オープンバンキング・リミテッド、「英国オープンバンキング統計2025」、オープンバンキング・リミテッド、openbanking.org.uk 法律C-69(カナダ消費者主導型バンキングフレームワーク)は2026年初頭の段階的ローンチを目標としており、相互運用可能なデータペイロードをより信頼性の高い清算・決済に活用するISO 20022ベースのリアルタイムレールと整合しています。インドのUPIは2024年度に1,311億件のトランザクションを処理し、複数の国で稼働しており、オープンループAPIレールがバンキング・アズ・ア・サービス市場の国境を越えたインフラとして機能できることを示しています。主要市場全体で、規則制定および実施スケジュールは消費者が許可するデータアクセスを標準化し続けており、組み込み型体験とパートナーシップの基盤を強化しています。

既存銀行のデジタルトランスフォーメーション推進

銀行はモノリシックなコアからAPIファーストのアーキテクチャへと移行し、バンキング・アズ・ア・サービス市場全体で、数四半期ではなく数週間でリアルタイム決済、オンボーディング、および不正防止機能を統合した製品ローンチを加速させています。SWIFTの2025年11月のISO 20022最終移行期限により、構造化された機械可読データフィールドが促進され、決済フロー全体の照合およびスクリーニングのユースケースが改善されました。[2]SWIFT、「ISO 20022移行および2025年11月のマイルストーン」、SWIFT、swift.com 連邦準備制度理事会は2025年7月14日にフェッドワイア資金サービスのISO 20022への移行を完了し、手動介入および例外処理を削減できる豊富な送金データを利用可能にしました。[3]連邦準備制度理事会、「フェッドワイア資金サービスのISO 20022移行が2025年7月14日に完了」、連邦準備制度理事会、federalreserve.gov 国際決済銀行の調査によると、多くのリアルタイムグロス決済オペレーターが中期的にAPIを公開する計画であることが示されており、直接相互接続経路の着実な拡大を示唆しています。これらの投資は、バンキング・アズ・ア・サービス市場においてコンプライアンスワークフロー、台帳管理、およびネットワーク接続をバンドルしたオーケストレーションプラットフォームへの需要を集めています。

組み込み型金融収益モデルへのシフト

垂直型ソフトウェアおよびマーケットプレイスプラットフォームは、決済受け入れ、支払い、および運転資本ツールを日常のワークフローに統合し続け、バンキング・アズ・ア・サービス市場においてかつて銀行が担っていたインターチェンジおよび融資の経済性を取り込んでいます。この動きは、金融機能がスケジューリング、請求書発行、またはチェックアウトフローの記録システム内でトリガーされるため、ユーザーの摩擦を低減します。主流としての普及の証拠には、電子商取引および店頭での販売時点融資および分割払い商品が含まれており、プラットフォームは消費者および中小企業セグメント全体で採用が増加していると報告しています。Affirmは2025年6月時点で2,300万人のアクティブ消費者を報告しており、取引時点での組み込み型クレジットが小売業およびサービス業全体でどのようにスケールしてきたかを示しています。[4]Affirm、「2025年第2四半期株主レターおよびKPI更新」、Affirm Holdings、affirm.com 銀行およびスポンサーはライセンスと規制監督を提供し、プラットフォームは製品体験を担うという分業体制が、各参加者の強みを活かしています。

APIの標準化による統合コストの低減

70カ国以上の高額決済システムにおけるISO 20022の採用により、バンキング・アズ・ア・サービス市場でのフィンテックおよびソフトウェアプラットフォームのオンボーディングを簡素化する共通の意味的レイヤーが形成されています。金融データ交換標準は2025年4月時点で米国の1億1,400万の顧客アカウントをカバーしており、独自手法に対するロイヤリティフリーの代替手段を提供し、集約および決済開始の予測可能なパフォーマンスをサポートしています。日本の全銀APIゲートウェイは2025年11月に開始され、1,000以上の機関が個別の二国間協定なしに国内送金を開始するための接続性を標準化しました。欧州銀行監督機構の改訂決済指令に基づくルールでは、稼働時間およびフォールバックを備えた専用インターフェースが義務付けられており、信頼性が競争上の機能から規制上の義務へと格上げされています。これらの変化はフラグメンテーションを低減し、エンジニアリングコストを削減し、組み込み型金融プロバイダーのサービス一貫性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポンサー銀行に対する規制強化 | -2.1% | 米国が主要であり、アウトソーシング規則の下でEUに波及 | 短期(2年以内) |

| 複雑な国境を越えたコンプライアンス要件 | -1.8% | グローバル、EUおよびアジア太平洋で深刻、制度が断片化 | 中期(2~4年) |

| フィンテックの失敗増加によるカウンターパーティリスクの上昇 | -1.4% | 北米および欧州、中南米で新興 | 短期(2年以内) |

| 少数のハイパースケーラーへのクラウド集中リスク | -1.2% | グローバル、EUおよび英国で注目度が高まっている | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スポンサー銀行に対する規制強化

米国の規制当局は2024年7月に、銀行がフィンテックと提携する際もコンプライアンスおよび安全義務に対して完全な責任を負うことを明確化し、バンキング・アズ・ア・サービス市場全体でデューデリジェンス要件が増加し、監督が強化されています。連邦預金保険公社は2024年9月に複数の消費者を代理して保有する預金口座に関する記録保持の強化を提案し、第三者が関与する場合の照合および顧客保護の改善を目的とした対応を示しました。最近の監督措置により、審査官が第三者取り決めを評価する中、一部の銀行はパートナープログラムのオンボーディング基準および準備慣行を見直すよう促されています。アウトソーシングに関する欧州のガイダンスは、撤退計画、データポータビリティ、および監査権に関する要件を課しており、銀行とフィンテックのパートナーシップにおける契約の複雑性と継続的なモニタリングコストを増大させています。これらの措置は、バンキング・アズ・ア・サービス市場を支えるスポンサーエコシステム全体で、文書化、管理、および運用上の回復力に対するハードルを引き上げています。

複雑な国境を越えたコンプライアンス要件

管轄区域をまたがる規制上の期待の断片化は、バンキング・アズ・ア・サービス市場における複数通貨口座、国境を越えた決済、および広域カードプログラムに対して摩擦をもたらしています。金融安定理事会の2024年10月レポートは、多くの管轄区域で決済サービスプロバイダーに対する包括的な期待、国境を越えたシステムのリスク評価、および国境を越えたデータ移転のための法的フレームワークが欠如しており、運用上の不確実性をもたらしていることを示しました。小売の国境を越えた決済における平均コストは、プロバイダーが吸収または転嫁しなければならないネットワーク手数料、外国為替マージン、およびコンプライアンススクリーニングにより、複数のルートで依然として高止まりしています。欧州連合は新たな当局の下でマネーロンダリング防止監督を統合しつつあり、企業が最終的な技術標準を待つ中で顧客デューデリジェンスの調和を目指しています。法的および監督上の要件において均一性が高まるまで、プロバイダーは地域をまたがる統合の複雑さとスケールの限界に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノリスに取って代わるモジュラースタック

ペイメントゲートウェイは2025年のバンキング・アズ・ア・サービス市場シェアの33.79%を占め、企業の支出および調達を効率化するためのバーチャルカードの幅広い採用を反映しています。このセグメントがバンキング・アズ・ア・サービス市場において果たす役割は、即時支払い、トークン化された認証情報、および照合のためのより豊富なISO 20022データに対する加盟店および企業の需要によって強化されています。組み込み型金融ソフトウェアは、垂直型SaaSプラットフォームが融資と受け入れを統合するにつれて2031年にかけて22.12%で成長すると予測されており、サブスクリプション料金を超えたアドレサブル収益を拡大します。銀行口座およびコアバンキングモジュールは、非銀行ブランドへのAPIを通じて提供できる、関連するKYCおよび台帳機能を備えた預金口座を可能にします。融資・信用サービスは、キャッシュフローデータおよびプラットフォーム履歴を活用して、従来のモデルでは十分にサービスを受けられなかったセグメントを引き受けており、そのパターンは販売時点での分割払い採用に見られます。

Mastercardは2025年にSAP ConcurおよびSAP Tauliaとの組み込み型バーチャルカードプログラムを拡大し、不正リスクを制限し、ストレートスループロセシングをサポートするために予約および請求書ワークフローに一回限り使用の認証情報を組み込みました。企業のワークフローがAPIベースの支払いと受け入れを中心に標準化されるにつれて、バンキング・アズ・ア・サービス市場のプロバイダーは不正管理、制裁スクリーニング、およびオンボーディングチェックをマネージドサービスとしてパッケージ化しています。Affirmは2025年6月までに2,300万人のアクティブ消費者を報告し、チェックアウトまたは請求書提出時に統合された組み込み型クレジットモデルの勢いを示しています。TransUnionは、フィンテックが2025年に新規個人ローン残高の相当部分を起源としていると報告し、許可されている範囲でデジタル起源および代替データモデルへの信頼が高まっていることを示しています。これらの変化により、バンキング・アズ・ア・サービス市場全体でモジュラースタックに向けてより多くのトランザクション量と融資フローが引き寄せられています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入後に取得可能です

企業規模別:中小企業の勢い拡大

大企業は2025年に展開の62.18%を占め、複雑な資金管理、複数の事業体の運営、および産業グレードのAPIオーケストレーションと証拠グレードのロギングから恩恵を受ける監査ニーズがその理由です。これらの購入者はまた、既存のERPシステムへの回復力、スケーラビリティ、および統合を必要とし、バンキング・アズ・ア・サービス市場での銀行グレードの管理に対する需要を維持しています。中小企業は、独立系ソフトウェアベンダーが受け入れ、発行、支払い、および照合を単一のダッシュボードにバンドルするにつれて、20.42%のCAGRで成長すると予測されています。このアプローチは、バックオフィスのタスクを簡素化し、中小企業がすでに使用しているソフトウェアに金融業務が組み込まれるにつれて手動照合を削減します。バンキング・アズ・ア・サービス市場は、小規模企業のセットアップ労力と価値実現時間を削減する機能を継続的に追加しており、垂直型ワークフロー統合と組み合わせることで採用を加速させています。

銀行とプラットフォームは、ソフトウェアベンダーがビジネスバンキングと決済機能を統合できる一方で、銀行が規制上の関係を維持する共同ブランド提供を拡大しています。U.S. Bankは2025年に発行、取得、およびリアルタイム支払いのための新しいAPIエンドポイントを追加して組み込み型決済スイートを拡大しました。これは、迅速なオンボーディングと統合されたレポーティングを必要とする中小企業のニーズと一致するモデルです。Green Dotは2025年11月に戦略的分割を発表し、銀行と非銀行の事業体を別々に創設しました。これは、貸借対照表の許容量とリスク監視を大規模なスポンサープログラムに合わせるためのものです。これらの措置は、バンキング・アズ・ア・サービス業界がコンプライアンスと運用継続性を守りながら、企業階層全体で異なる購入者のニーズにインフラを合わせる方法を示しています。このセグメントの採用パターンは、大規模顧客がリーチと回復力を優先し、中小企業がスピードとシンプルさを重視する中で安定を維持すると予想されています。

エンドユーザー別:フィンテックが銀行を上回る勢い

フィンテック企業は2025年のエンドユーザーシェアの44.52%を占め、ネオバンク、決済アプリ、および融資プラットフォームがモジュラーレール上で新製品を迅速にローンチするにつれて、2031年にかけて21.56%で成長すると予測されています。これらの組織は、事前統合されたスポンサー関係を通じてカードを発行し、口座を開設し、リアルタイム送金を実装するためにバンキング・アズ・ア・サービス市場に依存しています。銀行もパートナーおよび流通業者の両方として参加し、預金関係を維持し、共同ブランド提供で商業クライアントをサポートするためにホワイトラベル機能を提供することが多いです。エンドユーザーの構成は、製品の俊敏性と柔軟性が消費者および中小企業にわたる新しいユースケースとセグメントを取り込む上で中心的であることを示しています。このダイナミクスは、オンボーディング、不正防止、および信用判断の継続的な反復をサポートし、プラットフォーム需要を持続させています。

採用は中小企業および消費者の信用アクセスチャネルの変化も反映しており、借入の組み合わせにおけるオンラインレンダーと組み込み型製品の目に見える役割があります。連邦準備制度理事会の2024年中小企業調査では、中小企業によるオンラインレンダーの継続的な利用が観察されており、デジタルチャネルが資金調達スタックの恒久的な部分であることを示す指標となっています。U.S. Bankの拡張された組み込み型スイートは、中小企業がすでに事業を行うソフトウェア環境に発行と支払いを提供する共同ブランドパスを追加します。Affirmの2,300万人のアクティブ消費者は、分割払いクレジットがチェックアウト時の統合を通じて小売購入の主流オプションとなっていることを示しています。これらのシグナルは、バンキング・アズ・ア・サービス市場が金融サービスにおける迅速な製品展開の優先的な基盤であり続けることを確認しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入後に取得可能です

コンポーネント別:インフラストラクチャが基盤を担い、サービスが加速

プラットフォームおよびインフラストラクチャは2025年の収益の55.09%を占め、スポンサー、プロセッサー、およびゲートウェイが発行、口座、および決済をサポートするためにAPI接続をライセンス供与しています。このレイヤーは、規制対象トランザクションに必要な接続性、台帳管理、およびネットワークアクセスを提供することで、バンキング・アズ・ア・サービス市場の基盤となっています。サービスは、コンプライアンスオーケストレーション、本人確認、制裁スクリーニング、および不正監視が、第三者取り決めの継続的かつ規制当局が審査するコンポーネントとなるにつれて、2031年にかけて19.68%で成長すると予測されています。成長は、より厳しい監督上の期待と、オンボーディングの急増や大量イベント時の弾力的な容量に対する運用ニーズを反映しています。プラットフォームアクセスと並行して統合されたサービスを提供するプロバイダーは、フィンテックと銀行の両方にとって複雑性を軽減し、価値実現時間を改善します。

エコシステムの事例は規模と製品の俊敏性の指標を示しています。Galileoは2025年末時点で数百万のアカウント関係と相当年間取引量および預金を管理していると報告し、カード発行とアカウントウォレットオーケストレーションに対する持続的な需要を示しています。FISは2025年にマネームーブメントハブに40の新規クライアントと契約し、Starling BankのEngineプラットフォームは銀行パートナーの迅速な顧客獲得を支援し、モダンコアとオーケストレーションのメリットを示しました。マネーロンダリング防止の強制措置は2025年に相当な制裁金に達し、これは組み込み型コンプライアンスとリアルタイムモニタリング機能の重要性を強化する結果となりました。2025年1月に施行されたDORA(デジタル運用回復力法)は、インシデント報告を義務付け、重要なICTプロバイダーへの直接監督権限を付与し、バンキング・アズ・ア・サービス市場全体でインフラの信頼性とテストの期待を引き上げています。

地域分析

北米は2025年のバンキング・アズ・ア・サービス市場シェアの35.33%を占めました。FedNowサービスはローンチから2025年末までに1,500以上の参加機関に拡大し、小売および商業コンテキストにおけるAPIベースの即時支払いおよび請求支払いのケースを強化しました。消費者調査も、日常的なトランザクションをサポートする高速決済に対する強い選好を反映しており、銀行とプラットフォームが支払い要求および即時送金を統合することを促しています。支払い要求は、組み込み型金融のジャーニー内で資金管理および請求プラットフォームが回収フローを自動化するにつれて、商業的な採用を得ると予想されています。カナダのリアルタイムレールと消費者主導型バンキングフレームワークの相互運用性は、ISO 20022が豊富なリアルタイム清算でAPI接続を強化するよう設定されています。

アジア太平洋地域は、リアルタイムインフラとAPIベースのイノベーションの強みを背景に、2031年にかけて21.05%で成長すると予測されています。インドのUPIは2025年11月に204億7,000万件のトランザクションを処理し、追加市場への拡大を続けており、APIを介した決済の国境を越えたユースケースを拡大しています。このプログラムの小売デジタル決済に占めるシェアは、組み込み型体験をサポートするAPIファーストレールの規模を強調しています。日本のキャッシュレス採用を高めるための政策および業界の取り組みと、デジタルトランスフォーメーションへの銀行投資が、モダンな決済およびオンボーディングスタックのケースを支えています。シンガポールなどの地域ハブは、先進的な金融技術とデータ共有の採用を促進する助成金とサンドボックスを提供しています。

欧州、中東、およびアフリカは、決済規制および監督フレームワークによって形成されたさまざまな採用パターンを示しています。欧州決済委員会のSEPAインスタント要件はユーロ即時決済を事実上主流化し、DORAは金融機関にサービスを提供するICTプロバイダーの回復力義務を引き上げました。英国は2025年に1,330万人のオープンバンキングユーザーを数え、月間決済量が増加しており、小売および中小企業フローにおける標準化されたAPIの役割を強化しています。湾岸の中央銀行は国境を越えた決済をパイロットする複数管轄プロジェクトを推進し、従来の銀行業務と相互作用するデジタル資産のガイダンスを導入しました。これらの地域全体の規制の近代化は、バンキング・アズ・ア・サービス市場内での統一されたコンプライアンスと技術的オーケストレーションのケースを強化しています。

競合状況

バンキング・アズ・ア・サービス市場の競争の激しさは中程度であり、大規模な既存企業がスポンサー関係を基盤とし、専門プラットフォームがコンポーザビリティと価値実現時間で差別化しています。既存企業はカードネットワーク認証、コア処理の幅広さ、および実績あるコンプライアンス業務を活用して、銀行や大規模フィンテックにサービスを提供しています。専門銀行およびプラットフォームは、発行、口座管理、オンボーディング、コンプライアンス、および不正防止のための設定可能なモジュールを提供し、クライアントが必要なサービスのみを組み立てるのを支援します。その結果、幅広い機能と専門化が共存する市場となり、消費者、中小企業、および企業フローにわたる幅広いユースケースをサポートしています。スポンサーと規制当局がより強固な管理と監査可能性を要求するにつれて、インフラとコンプライアンスサービスを組み合わせたプロバイダーが優位に立つことができます。

2025年の戦略的な動きは、バンキング・アズ・ア・サービス市場を形成する統合とプラットフォーム拡大のテーマを強化しました。FISERVはStoneCastle Cash Managementの買収を完了し、商業資金管理ニーズをサポートする預金ネットワーク機能を追加しました。FISとEpisode Sixは、単一の統合から複数通貨・複数市場のカードプログラムを可能にする国際的な発行ハブを立ち上げました。ClearBankはCircleと提携し、欧州のクライアントがUSDCおよびEURCステーブルコインを受け入れおよび送金できるようにし、ほぼ即時の決済のためのオプションを拡大しました。U.S. Bankは優先分野の独立系ソフトウェアベンダーをターゲットとした発行、取得、およびリアルタイム支払いのための組み込み型決済APIを拡大しました。Starling BankのEngineはパートナー機関での迅速なローンチと顧客成長をサポートし、モダンコアが地域全体で市場投入時間を短縮する方法を示しました。

規制上および運用上の回復力要件は、バンキング・アズ・ア・サービス市場全体で投資とベンダー選定基準を形成しています。DORAの実施により、インシデント報告、テスト、および重要なICTプロバイダーの監督に対する期待が厳格化されました。米国の監督ガイダンスは、アウトソーシング活動の説明責任を明確化し、スポンサー銀行とフィンテックパートナーの第三者リスク管理の厳格さを高めました。2025年のマネーロンダリング防止執行活動は、オンボーディングおよびピーク需要時にスケールする継続的なモニタリング、制裁スクリーニング、および監査可能なワークフローの必要性を強調しました。Green Dotの銀行と非銀行業務の分離などの発表された再編は、企業が規模での規制クライアントニーズにより適切に対応するために法的エンティティを調整する方法を示しています。スピード、カバレッジ、およびコンプライアンスを向上させるパートナーシップと製品ローンチは、予測期間を通じて競争上の差別化を定義し続けるでしょう。

バンキング・アズ・ア・サービス(BaaS)業界リーダー

Solaris SE

ClearBank

Green Dot Corp.

Intergiro

Weavr

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Green Dot Corporationは戦略的分割を発表しました。Smith Venturesが非銀行の事業運営を約6億9,000万米ドルで買収し、CommerceOne HoldingsがGreen Dot Bankを買収する合計価値はSmith Venturesの取引と合わせて、規制対象の銀行エンティティ対フィンテックプラットフォームの個別評価に対する市場の認識を裏付けています。この分割により各事業は集中した成長戦略を追求でき、銀行エンティティは相当な預金能力を必要とする大規模BaaSクライアントにサービスを提供します。

- 2025年10月:英国の清算および組み込み型バンキングプロバイダーであるClearBankはCircleと提携し、欧州および英国全域の企業がCircle Payments NetworkでUSDCおよびEURCステーブルコインを受け入れおよび送金できるようにしました。これにより、フィンテッククライアントのデジタル資産決済オプションが拡大し、従来のコルレス銀行よりも低コストでほぼ即時の決済を提供するブロックチェーンベースの決済レールに対する機関投資家の需要の高まりを反映しています。

- 2025年9月:FISはデジタル口座開設およびローン管理プラットフォームであるAmountを買収し、銀行近代化フレームワークを強化しました。クラウドネイティブの判断エンジンを追加し、消費者および商業ローンの引受をそれまでの数日から数分に短縮します。

- 2025年9月:FISERVは金融機関向けの監査および規制コンプライアンスアドバイザリーサービスプロバイダーであるSmith Consulting Groupを買収し、BaaSパートナーシップを評価する際にスポンサー銀行が必要とするガバナンスおよびリスク管理能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、認可を受けた金融機関が、サードパーティーブランドが自社製品に組み込んだAPIやクラウドプラットフォームを通じて、預金、決済、カード、融資、コンプライアンスなどの機能を公開することで得られる収益の総額を、世界のバンキング・アズ・ア・サービス市場と定義している。

除外:規制対象のバランスシート業務に触れることのないスタンドアローンのデータアグリゲーター。

セグメンテーションの概要

- 製品タイプ別

- ペイメントゲートウェイ

- 銀行口座・コアバンキング

- 融資・信用サービス

- 組み込み型金融ソフトウェア

- その他の製品タイプ

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー別

- 銀行

- フィンテック企業

- その他のエンドユーザー

- コンポーネント別

- プラットフォーム・インフラストラクチャ

- サービス(コンプライアンス、KYC、不正防止など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の銀行プラットフォーム責任者、フィンテック製品責任者、規制当局にインタビューを行い、価格帯、オンボーディングタイムライン、APIコールの増加の可能性を検証する。

中堅小売企業やSaaS企業を対象とした短時間のオンライン調査により、採用意向が確認され、二次資料で見られたデータギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストは、IMFの金融アクセス調査、BISのレッドブックのデジタル決済表、FDICやECBのオープンバンキング導入調査、欧州決済協議会や日本FinTech協会などの団体の白書など、第一級の公的情報源から始めている。これらのデータセットは、到達可能な預金、カード、ローンのプールを枠組みしている。

会社の提出書類、10-K、投資家向けプレゼンテーション、プレスリリースから、パートナー数や手数料の分配が明らかになり、Volzaのプリペイドカードの出荷記録と照合され、Dow Jones FactivaでBaaSの新規立ち上げに関するニュースの流れが監視される。

ここに挙げた出典はあくまでも例示であり、このほかにも多くの文献が我々のデスクワークを支えている。

マーケット・サイジングと予測

トップダウンの構成により、インタビューから収集した普及率を通じて、世界のデジタル取引額をBaaSの収益プールに変換。結果は、2025年のベースラインを固定するために、サンプリングされたサービス料によってさらにフィルタリングされる。開示された収益のサプライヤーのロールアップは、ボトムアップのチェックを提供する。

5つのフィンガープリントは、BaaSパートナーシップのライブ、パートナーあたりの平均APIコール、コールあたりのクラウドコスト、組み込みレールを介してルーティングされた消費者決済の割合、および2030年までの成長を予測する多変量回帰を発行規制。

開示が失効している場合は、地域の前例比率がギャップを埋める。

データ検証と更新サイクル

出力は、2段階のピアレビュー、四半期報告書との差異チェック、アノマリースキャンを通過し、乖離が5%を超えた場合はモデルを再実行する。

データセットは1年ごとに更新され、主要な規制や大規模な資金調達が行われた際には中間更新が行われるため、顧客は最新の見解を得ることができる。

バンキング・アズ・ア・サービスのベースラインが信頼性を保証する理由

各パブリッシャーが選択するサービスリスト、価格捕捉ポイント、更新タイミングが異なるため、公表されている見積もりはしばしば乖離する。

コンプライアンスアドオンを省略したり、2021年の為替レートを維持したりする調査もあれば、2024年の組み込み金融の急増を無視して2022年初頭のスナップショットからバックキャストする調査もある。モルドールインテリジェンスは、すべてのマネタイズモジュールを含み、ライブ為替平均を使用し、毎年仮定を見直すことで、2025年の数字を最新かつ完全なものにしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 245.8億米ドル(2025年) | モルドール・インテリジェンス | |

| 18.60億米ドル(2024年) | グローバル・コンサルタンシーA | プラットフォーム手数料のみ、コンプライアンスおよびカード発行収入は除く |

| 224.9億米ドル(2022年) | 業界データブックB | 基準年が古く、2021年の為替が固定されている。 |

この比較から、スコープ、タイミング、通貨の選択がギャップの大部分を説明することがわかる。この3つを調和させることで、我々のベースラインは意思決定者に透明でバランスの取れた出発点を提供する。

レポートで回答される主要な質問

バンキング・アズ・ア・サービス市場の規模と2031年までの成長見通しはどうですか?

バンキング・アズ・ア・サービス市場規模は2026年に280億9,600万米ドルであり、17.83%のCAGRで2031年までに657億8,000万米ドルに達する見込みです。

バンキング・アズ・ア・サービスにおいてどの製品タイプが採用をリードしていますか?

ペイメントゲートウェイは2025年に33.79%のシェアでリードし、組み込み型金融ソフトウェアは2031年にかけて22.12%のCAGRで最も速い成長を示しています。

バンキング・アズ・ア・サービスへの需要を牽引している主要なエンドユーザーは誰ですか?

フィンテック企業は2025年に44.52%のシェアを占め、発行、口座、および即時送金の迅速なローンチに支えられ、2031年にかけて21.56%のCAGRで成長すると予測されています。

バンキング・アズ・ア・サービスの近期的な拡大にとって最も重要な地域はどこですか?

北米は2025年に35.33%のシェアを保有し、アジア太平洋地域は即時決済とオープンバンキングに牽引されて2031年にかけて21.05%のCAGRで成長すると予測されています。

バンキング・アズ・ア・サービスプログラムを形成する規制上のテーマは何ですか?

ISO 20022の移行、オープンバンキングフレームワーク、およびDORAのような運用上の回復力義務が、API信頼性、データポータビリティ、およびインシデント管理要件を推進しています。

バンキング・アズ・ア・サービスにおける競争上のシフトを示す最近の動向は何ですか?

FISERVのStoneCastle取引、FISの国際的な発行ハブのローンチ、およびClearBankのCircleとのパートナーシップは、規模とスピードに焦点を当てた統合と製品拡大を反映しています。

最終更新日: