グローバル連続バイオプロセシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

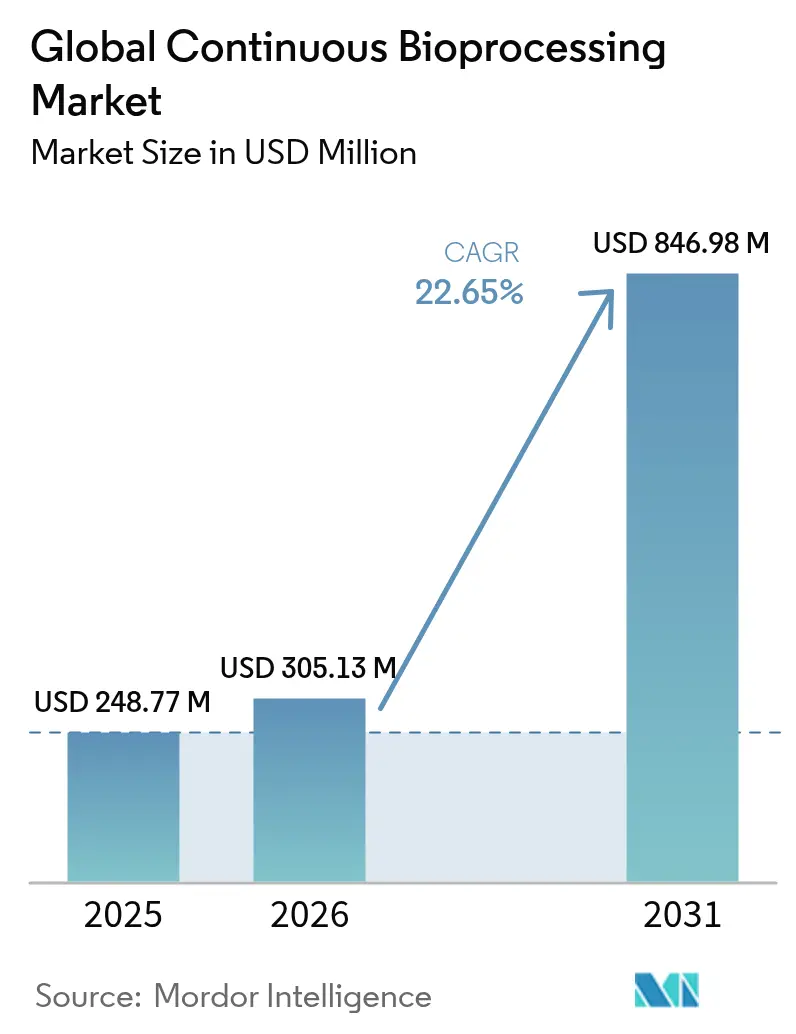

| 市場規模 (2026) | 305.13 百万米ドル |

| 市場規模 (2031) | 846.98 百万米ドル |

| 成長率 (2026 - 2031) | 22.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル連続バイオプロセシング市場分析

2026年における連続バイオプロセシング市場規模はUSD 305.13百万と推定され、2025年の USD 248.77百万から成長し、2026年〜2031年にかけて22.65%のCAGRで拡大し、2031年にはUSD 846.98百万に達する見通しです。バッチから統合型連続プラットフォームへの急速な移行がこの成長を支えており、製薬企業は生産サイクルの短縮、体積生産性の向上、および施設フットプリントの縮小によって競争力の維持を図っています。需要は、バイオロジクスパイプラインの拡大、ブロックバスター医薬品における特許切れの到来、およびバイオシミラーをスケールで費用対効果よく供給する必要性によって強化されています。ベンダーはモジュール式の使い捨てシステムで対応し、設置を簡素化してチェンジオーバーを加速する一方、デジタルツインおよび人工知能駆動型アナリティクスがリアルタイムのプロセス制御を可能にしています。地域的なモメンタムは北米で最も強いものの、アジア太平洋地域への資本流入と政策インセンティブが格差を縮小し、連続バイオプロセシング市場に多極的な成長マップを生み出しています。

主要レポートポイント

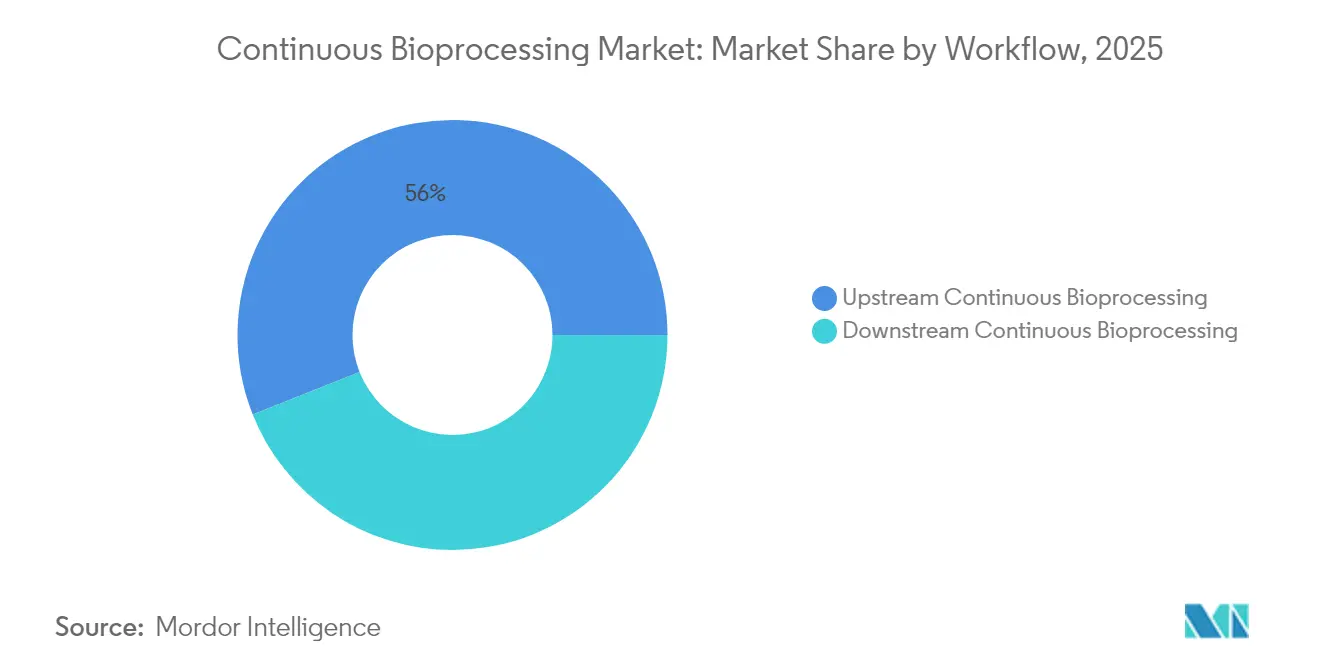

- ワークフロー別では、2025年に上流工程が56.02%の収益シェアを主導し、下流工程は2031年までに24.01%のCAGRで拡大する見込みです。

- 製品別では、バイオリアクターが2025年の連続バイオプロセシング市場規模の60.74%を占め、タンジェンシャルフロー濾過は2031年までに24.31%のCAGRを記録する予測です。

- 用途別では、モノクローナル抗体が2025年の連続バイオプロセシング市場規模の46.08%のシェアを保持し、細胞・遺伝子治療は2031年までに24.45%のCAGRで進展しています。

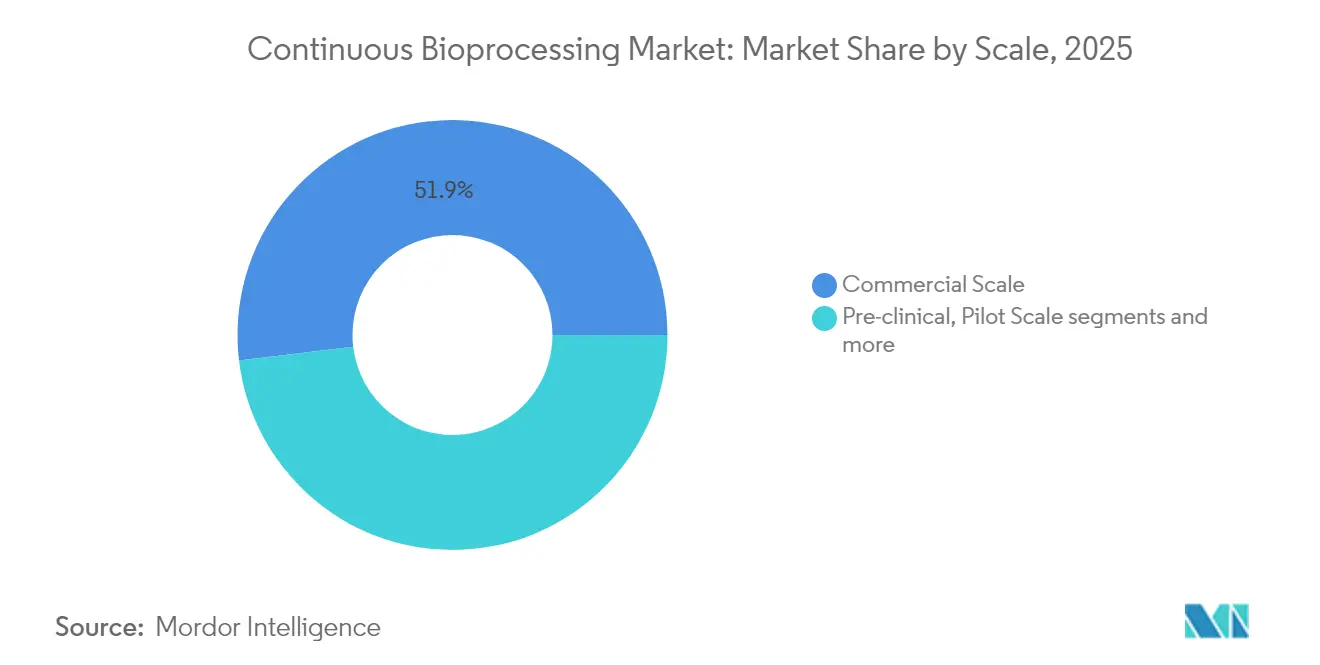

- スケール別では、商業運転が2025年の連続バイオプロセシング市場シェアの51.89%を占め、臨床スケールは2031年までに26.72%のCAGRが見込まれます。

- エンドユーザー別では、バイオテクノロジー企業が2025年に68.93%の収益シェアを占め、CDMOは2026年〜2031年にかけて25.38%の最高CAGR見通しを示しています。

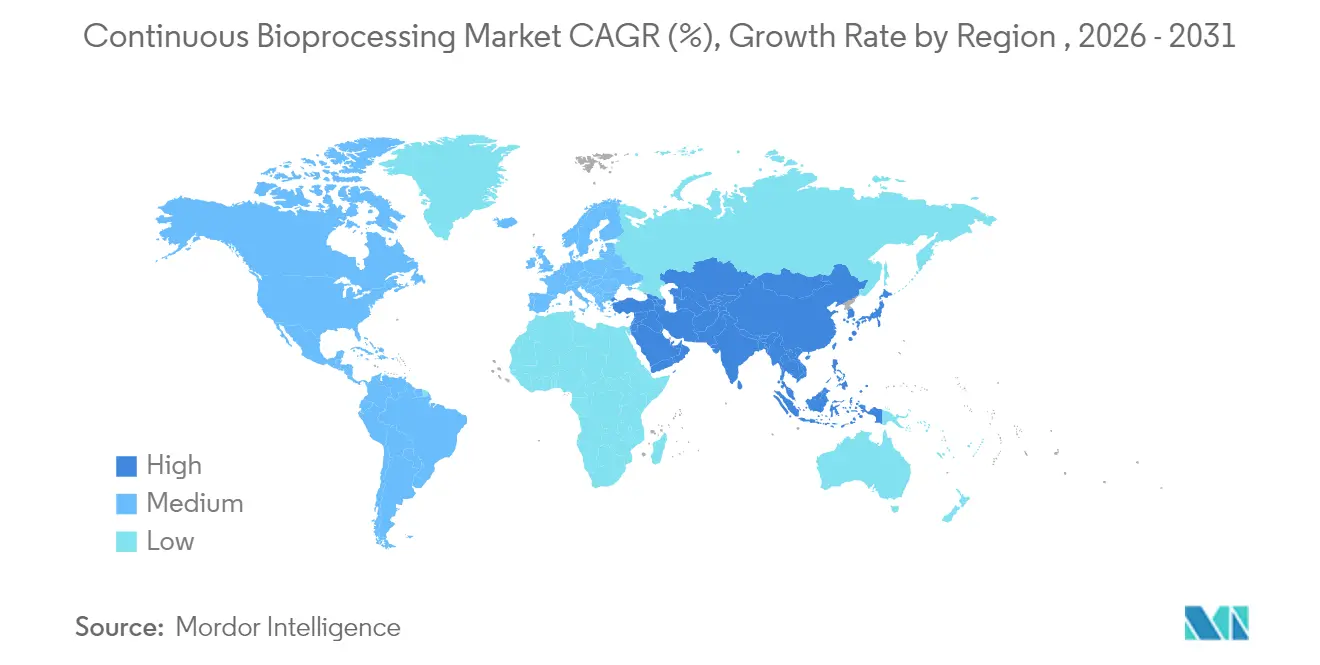

- 地域別では、北米が2025年に42.28%のシェアで首位を占め、アジア太平洋地域は2031年までに24.86%のCAGRで最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル連続バイオプロセシング市場の促進要因影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクス・バイオシミラーの需要増加 | 5.80% | 北米・欧州への影響が最も強いグローバル規模 | 中期(2〜4年) |

| 製造コスト・フットプリント削減の必要性 | 5.20% | アジア太平洋新興市場で特に顕著なグローバル規模 | 長期(4年以上) |

| 製品チェンジオーバーの加速と柔軟性 | 3.80% | 北米・EU、アジア太平洋地域への拡大 | 短期(2年以内) |

| 連続製造に対する規制上の奨励 | 3.40% | 北米・EUの規制管轄 | 中期(2〜4年) |

| AI駆動型リアルタイムリリースアナリティクスとのPAT統合 | 2.60% | 北米・先進アジア太平洋市場が主導するグローバル規模 | 長期(4年以上) |

| 新興市場におけるパーフュージョン対応使い捨てセンサーの採用 | 2.10% | アジア太平洋地域を中核とし、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス・バイオシミラーの需要増加

2024年には1,200件超の細胞・遺伝子治療試験が進行中であったのに対し、米国で承認された製品はわずか37品目にとどまり、連続プラットフォームが体積生産性の向上と迅速なライン切り替えによって解消できる需給ギャップが浮き彫りになっています。Samsung Biologicsは2024年に30億米ドルを超える契約を獲得し、連続技術を活用して784,000Lの生産能力に拡張したことで、大量バイオロジクス生産者が集約的・定常運転を採用していることが示されています。バイオシミラー開発企業も、特に欧州での価格競争が激化する中でコスト抑制を目的として連続バイオプロセシングを採用しています。この製法による定常的な生産出力と小さなフットプリントは、高需要治療薬の市場参入を歴史的に遅らせてきた生産能力のボトルネックを緩和します。これらのトレンドが総合的に、先進地域・後発追随地域の双方において連続バイオプロセシング市場の主流採用を促進しています。

製造コスト・フットプリント削減の必要性

デジタルプロセス設計と集約型連続操業により、バイオ製造コストを最大70%削減でき、典型的なブロックバスターバイオロジクスで年間USD 12億5,000万の節約に相当します。政府支援も産業界の優先事項を反映しており、中国は2024年に新規バイオ製造能力向上のためにUSD 41億7,000万を充当し、政策立案者はコスト競争力のあるバイオロジクス生産の戦略的重要性を強調しました。連続バイオプロセシングは大規模なステンレス鋼製ユニットの必要性を排除し、資本集約度と運営管理費を削減するより小型のモジュール式施設を実現します。高力価の生産物は下流工程のキャンペーンを短縮し、バッファー使用量を削減してエネルギー需要を低下させ、グラムあたりコストのベンチマークをさらに低下させます。こうした構造的なコスト削減が、先進国・新興国の双方においてグリーンフィールドプラントの優先ルートとして連続バイオプロセシング市場を位置づけています。

製品チェンジオーバーの加速と柔軟性

個別化医療は小規模かつ高頻度のバッチを必要とし、連続システムは数日ではなく数時間でのチェンジオーバーを可能にすることで、設備稼働率を最大化します。マルチプロダクト施設は洗浄バリデーションを不要とする使い捨てモジュールを組み込んでおり、これはバッチ施設における規制上の難点です。米国食品医薬品局(FDA)はマルチプロダクト操業に対する堅牢なリスクアセスメントを重視しており、柔軟な連続アーキテクチャへの信頼を示しています。パーフュージョン向けに適合した使い捨てセンサーの採用は、市場投入スピードが地域のイノベーターを差別化するアジア太平洋地域の新設施設におけるターンアラウンド効率をさらに向上させます。臨床医が少数の患者コホートに対して臨床グレード材料への迅速なアクセスを求めるにつれ、製造業者はクオリティを損なうことなくタイムラインを満たすために連続セットアップへの依存度を高めています。

連続製造に対する規制上の奨励

2025年1月に米国食品医薬品局(FDA)が発出したcGMPガイダンス草案では、連続製造を推奨される先進的アプローチとして明示し、企業が商業的管理戦略にプロセスモデルを組み込むことを促しています。同時に発出された人工知能の信頼性に関するガイダンスは、連続バイオプロセシングの中核をなすデジタルツールを検証し、リアルタイムリリースアナリティクスを支えるAIモデルに対するリスクベースのフレームワークを確立しています [1]出典:米国食品医薬品局、「FDAが医薬品・生物製剤申請に使用されるAIモデルの信頼性向上のためのフレームワークを提案」、fda.gov。欧州当局は、2026年の施行が予定されているEUバイオテクノロジー法を整備中であり、加盟国全体での連続生産を促進する技術中立的なルールを調和させる予定です。規制の収束により、多国籍工場における検証作業の重複が削減され、グローバルな規模拡大が加速されます。この政策の勢いは資本配分のリスクを低減し、連続バイオプロセシング市場の将来的な軌道を確固たるものにします。

グローバル連続バイオプロセシング市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)および改修の課題 | -4.80% | コスト敏感な新興市場で特に顕著なグローバル規模 | 短期(2年以内) |

| 実証済みの下流連続ソリューションの不足 | -3.20% | 複雑なバイオロジクス製造への影響が最も強いグローバル規模 | 中期(2〜4年) |

| マルチプロダクト施設に対する規制検証の複雑性 | -2.70% | 規制が厳格な市場への影響が特に顕著なグローバル規模 | 中期(2〜4年) |

| ハイブリッド制御アーキテクチャに対応する熟練労働力の不足 | -2.10% | 急速に拡大するアジア太平洋市場で最も深刻なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期CAPEX・改修の課題

レガシーバッチプラントを連続式に転換するには、ユーティリティ、クリーンルームレイアウト、バリデーションプロトコルを全面的に見直す必要があるため、グリーンフィールド建設より50〜70%多くのコストがかかります。中小バイオテク企業は流動性の制約に直面しており、3〜5年という中期的な回収期間にもかかわらず投資が遅れています。サプライヤーは設備のサービスとしての提供(エクイップメント・アズ・ア・サービス)やリースtoオウン契約を提供してキャッシュ要件を分散しようとしていますが、貸借対照表への影響が価格敏感な地域での普及を依然として鈍化させています。資本リスクは、連続設備の中古市場が未成熟なことによってさらに増幅されており、パイプラインが変化した場合の代替オプションが限られています。その結果、CAPEX集約度はトップスポンサー以外での近期的な連続バイオプロセシング市場の普及に対する顕著な足かせとなっています。

実証済みの下流連続ソリューションの不足

パーフュージョンバイオリアクターが数ヶ月にわたる定常状態を日常的に達成している一方で、クロマトグラフィーやウイルス除去濾過といった下流工程は、すべての分子クラスに対して完全に検証されたプラグアンドプレイ型の連続対応品に欠けています。周期的向流クロマトグラフィー(ペリオディック・カウンター・カレント・クロマトグラフィー)はギャップを縮小しつつありますが、低力価酵素や複合糖タンパク質に関する公表データは依然として乏しい状況です [2]出典:Springer、「低力価酵素に対するイオン交換周期的向流クロマトグラフィーを用いた連続精製プロセスの設計と最適化」、springer.com。バリデーションフレームワークはロットベースからタイムベースのリリースロジックへと適応する必要があり、少数の企業しか習得していない規制当局承認の統計モデルを必要とします。エンドツーエンドのソリューションが成熟するまでは、ハイブリッドアプローチが主流であり続け、製品ポートフォリオが高度に多様化している連続バイオプロセシング市場の成長ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル連続バイオプロセシング市場セグメント分析

ワークフロー別:

上流の優位性が市場の進化を牽引上流連続バイオプロセシングは2025年に連続バイオプロセシング市場シェアの56.02%を占めており、これは高細胞密度パーフュージョンおよび集約型シードトレインにより、流加培養に対して力価を3〜5倍に引き上げることを可能にするためです。このリーダーシップは、より大規模な設置済みパーフュージョンバイオリアクター群、使い捨て消耗品の堅牢なサプライチェーン、および新規参入者の技術的障壁を低下させる蓄積されたノウハウへと転換されています。下流工程は依然として連続バイオプロセシング市場規模の小さな部分を占めているものの、クロマトグラフィースキッドベンダーがマルチカラムシステムを標準化し、連続限外濾過の展開が拡大するにつれて、2031年までに24.01%のCAGRで成長すると予測されています。

高密度細胞バンキングなどのイノベーションにより、生産容器への直接接種が可能となり、全生産タイムラインを4〜5日短縮でき、厳格な臨床供給ウィンドウとの整合性が高まっています。同時に、上流ラインに埋め込まれた高度なPATセンサーがリアルタイムの代謝物データを提供し、オンザフライでのパラメータ調整を行うAI駆動型コントローラーにフィードします。これらの改善が総合的に、エンドツーエンドの連続採用を導く上流セグメントの重要な役割を強化し、モノクローナル抗体、ワクチン、および新興細胞治療ワークフローにわたる連続バイオプロセシング市場のモメンタムへの貢献を確固たるものにしています。

製品別:

バイオリアクターが技術統合を主導バイオリアクターは2025年の連続バイオプロセシング市場規模の60.74%を構成しており、上流集約化の中心的な統合ノードとしての地位を確認しています。そのフットプリントには、交互タンジェンシャルフロー(ATF)パーフュージョンデバイスと、大規模で繊細な細胞をサポートするバーティカルホイールインペラー設計が含まれます。タンジェンシャルフロー濾過モジュールが最も急成長する製品ラインとして続き、エンドユーザーが閉鎖系・定常状態の清澄化・濃縮ソリューションを求める中、2031年までに24.31%のCAGRで進展しています。

新興設計は1Lから5,000Lのスケーラビリティと一貫したせん断プロファイルを可能にし、プロセス開発からGMPスイートへの技術移転を簡素化しています。連続クロマトグラフィースキッドは現在、UV、導電率、およびプールボリュームフィードバックを統合してカラム充填の一貫性を確保し、使い捨てフローパスが交差汚染リスクを抑制してコストのかかる洗浄サイクルを排除しています。これらの製品イノベーションが総合的にサプライヤーエコシステムを強化し、対応可能な用途を拡大して、連続バイオプロセシング市場を持続させる設置ベースを深化させています。

用途別:

細胞・遺伝子治療がイノベーションを牽引モノクローナル抗体は2025年に46.08%の収益シェアを維持しており、これは定常状態・パーフュージョンベースの生産ラインを促進する確立されたプロセステンプレートを反映しています。しかし、同種CAR-T細胞およびウイルスベクター製造業者が労働集約的なバッチ培養から自動化された閉鎖系へと転換するにつれて、細胞・遺伝子治療はポートフォリオ最速の24.45%のCAGRで進展する見通しです。マイクロ流体バイオリアクターが拡大サイクルを短縮し、リアルタイムアナリティクスが重要品質特性を保護することで、連続イノベーションに対するセグメントの牽引力が強化されています。

連続バイオプロセシング市場は、個別化レジメンに対する柔軟なスループットを提供しながら、病院隣接スイートまたは集中型商業プラント内に収まるモジュール式・スケーラブルユニットで対応しています。mRNAワクチン、組換えタンパク質、およびウイルス様粒子プラットフォームにおける並行した進歩が需要をさらに多様化させており、ベンダーは分子固有の反応速度論および安定性プロファイルに合わせた連続ハードウェアおよびソフトウェアを調整するよう促されています。

スケール別:

商業運転が市場成熟度を主導商業施設は2025年の連続バイオプロセシング市場シェアの51.89%を占めており、その代表例がSamsung Biologicsの180,000L規模の第5プラントで、連続ラインを活用してグローバルクライアントにサービスを提供しています。大量生産施設は規模の経済の恩恵を受け、運営費の削減が年間数トン規模の生産量にわたって複利的に積み上がります。しかし、臨床スケールの設備は26.72%のCAGRで最も強い成長軌道を維持しており、スポンサーが規模拡大時に大幅な技術転換を回避するため、早期から連続アーキテクチャを組み込んでいるためです。

デジタルツインとメカニスティックモデルがベンチスケールでの特性評価とパイロット・商業スイートを橋渡しし、初期臨床試験のタイムラインのリスクを低減し、規制当局との協議を促進しています。前臨床集約化ラボは商業システムと同一の使い捨てフローパスを使用し、データの完全性と比較可能性を確保しています。その結果、スケールスペクトラムはシームレスな連続体を形成し、連続ワークフローへの信頼を高め、連続バイオプロセシング市場の新たな治療モダリティへの拡大を支えています。

エンドユーザー別:

バイオテクノロジー企業が採用を牽引バイオテクノロジー企業は2025年の収益の68.93%を占めており、これは大手既存企業に先んじて新たな製造パラダイムを採用するイノベーションフォーカスとアジリティを反映しています。CDMOは現在規模は小さいものの、スポンサーが自らのアセットに投資することなくターンキーの連続生産能力を提供できるパートナーにアウトソーシングするため、25.38%のCAGRで成長しています。

現代のCDMOは、需要急増に迅速に対応するモジュール式連続スキッドを備えたマルチクライアントスイートによって差別化を図っています。一方、学術センターは概念実証研究を推進し、かつて実装を遅らせた熟練労働力の不足を緩和する人材パイプラインを開発しています。この協調的なエコシステムが技術普及を加速させ、連続バイオプロセシング市場全体にわたって多様化した成長チャネルを強化しています。

地域分析

北米連続バイオプロセシング市場

北米は2025年に42.28%の収益シェアでトップに立ち、成熟したバイオ製造ハブ、支持的な規制枠組み、および堅固なベンチャーキャピタル環境に支えられています。Fujifilmはノースカロライナ州での生産能力拡大に12億米ドルを投じ、LonzaはGenetechのバカビル工場(33万リットル規模)を12億米ドルで買収し、同地域の長期的な生産能力見通しを強化しました。このクラスターの産学コンソーシアムは、同種CAR-T細胞などの新興モダリティの迅速なスケールアッを促進し、高複雑性治療薬における同地域のリーダーシップを確固たるものにしています。

アジア太平洋連続バイオプロセシング市場

アジア太平洋地域は最も成長が速い地域であり、CAGRは24.86%と予測されています。これは中国の41.7億米ドルのバイオ製造刺激策と韓国の並行的な生産能力急増によって牽引されており、Lotte Biologicsは33億米ドル規模の製薬製造サイトを建設中です。競争力のある人件費コスト、合理化された規制改革、および政府の税制優遇措置が、多国籍スポンサーを同地域への新たな連続ラインの設置へと誘引しています。地域のバイオテクノロジー主要企業もまた、品質とスピードで欧米の同業他社と競争するために連続ワークフローを採用しており、シングルユース消耗品および高度センサーのサプライチェーンのローカライゼーションを推進しています。

欧州連続バイオプロセシング市場

欧州は、持続可能性に関する規制要件が連続プロセシングの優位性と合致することで、着実な拡大を維持しています。2026年にEUバイオテクノロジー法が施行されると、リアルタムリリースおよびデジタル記録の基準が統一され、普及がさらに加速します。欧州のベンダーはマルチカラムクロマトグラフィーにおけるイノベーションをリードし、下流工程のギャップを埋めることで、同地域を連続精製技術のコンピテンスハブとして位置づけています。総じて、地域のダイナミクスにより、連続バイオプロセシング市場は複数の卓越センターにわたって発展し、システミックリスクを低減しながら健全な競争的緊張を育んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

競争環境

連続バイオプロセシング市場は中程度に分散しています。DanaherはPallの濾過ポートフォリオをUSD 75億の取引でCytivaに統合し、細胞培養培地からクロマトグラフィーまでを網羅する垂直統合型の巨大企業を創出しました。SartoriusはPATソフトウェアでバイオリアクターを補完し、Thermo Fisherはハードウェアと分析試験サービスを組み合わせており、エンドツーエンドのエコシステムを提供するための競争が進んでいます。Samsung Biologicsは独自の連続プラットフォームとCDMOサービスを組み合わせ、運営上の専門知識をグローバルクライアント向けの市場投入可能な生産能力に転換しています。

専門企業は下流統合とAI対応制御におけるホワイトスペースの機会を活用しています。Repligen社の交互タンジェンシャルフローデバイスはパーフュージョン効率を向上させ、スタートアップ企業は使い捨てフローパスに後付け可能な光学代謝センサーを洗練させています。AIベンダーはFDAの新ガイダンスがモデル検証の要件を明確にしたことを活かし、予測品質保証のためのデジタルツインを供給しています。既存企業がポートフォリオを強化するためにソフトウェアスタックやマイノリティステークスを取得する中、合弁事業やパートナーシップモデルが急増しています。

競争の激しさは、バリデーション支援と規制ナビゲーションに対するクライアントの期待によってさらに高まっています。ベンダーは設備リースにオンサイトトレーニング、データ管理プラットフォーム、GMPドキュメントテンプレートをバンドルするようになっています。このサービスリッチなアプローチは切り替えコストを高め、収益ストリームを安定させる長期的な関係を育みます。同時に、中程度の分散は機敏な新規参入者が、特に連続ウイルスベクター精製やAI駆動型の下流スケジューリングといったニッチセグメントを獲得する余地を残し、連続バイオプロセシング市場全体のイノベーションを持続させています。

グローバル連続バイオプロセシング業界リーダー

3M

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Eppendorf SE

- *免責事項:主要選手の並び順不同

グローバル連続バイオプロセシング市場の対象企業

- Sartorius

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva & Pall)

- Merck KGaA (MilliporeSigma)

- 3M

- Repligen

- Eppendorf

- Getinge AB (Applikon)

- ABEC

- Novasep Holding SAS

- Entegris Inc.

- Asahi Kasei

- Meissner Filtration Products

- PBS Biotech Inc.

- Lonza Group

- AGC Biologics

- Samsung Group

- Wuxi Biologics

- ThermoGenesis Holdings Inc.

- Kuhner Shaker AG

グローバル連続バイオプロセシング市場におけ最近の業界動向

- 2025年1月:米国食品医薬品局(FDA)が医薬品開発における人工知能アプリケーションに関する最終ガイダンスを発出し、連続バイオプロセシングにおけるリアルタイムリリースアナリティクスを支援するモデル信頼性のためのリスクベースフレームワークを確立しました。

- 2024年10月:LonzaがGenetechのバカビルサイトのUSD 12億での買収を完了し、連続バイオロジクス生産のために330,000Lの生産能力を追加しました。

- 2024年10月:Samsung Biologicsがアジアのパートナーとのマニュファクチャリング契約でUSD 12億4,000万を確保し、大量連続生産能力に対するグローバル需要を示しました。

グローバル連続バイオプロセシング市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスによると、連続バイオプロセス市場は、バイオ医薬品製造ラインの上流および下流工程で、真に連続的または灌流ベースで動作する装置、シングルユースアセンブリー、およびそれを可能にするソフトウェアから得られる世界的な収益と定義している。本調査は、新規販売と交換用ディスポーザブルを相手先商標製品メーカー販売価格で捕捉したものである。

除外範囲:パイロット・スケールのティーチング・リグやハイブリッド・バッチ・ラインは、完全な生産稼働のための中断のないフローを維持することができない。

セグメンテーションの概要

- ワークフロー別

- 上流連続バイオプロセシング

- 下流連続バイオプロセシング

- 製品別

- 連続バイオリアクター

- タンジェンシャルフロー濾過(TFF)システム

- 連続クロマトグラフィーシステム

- 消耗品・使い捨てコンポーネント

- プロセス制御・モニタリングソフトウェア

- 用途別

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子治療

- 組換えタンパク質

- その他(バイオシミラー、血液凝固因子)

- スケール別

- 前臨床・パイロットスケール

- 臨床スケール

- 商業スケール

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業

- 受託製造・開発機関(CMO/CDMO)

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 南米

- ドイツ

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、受託製造会社のバイオプロセスエンジニア、北米、欧州、アジアのバイオテクノロジー企業の調達責任者、規制コンサルタントにインタビューを行った。これらのディスカッションにより、二次資料だけでは解決できない処理能力の仮定、一般的な販売価格、地域の準備レベルが検証された。

デスクリサーチ

私たちのチームはまず、米国FDAの生物製剤承認申請ファイル、EMAの販売承認、バイオプロセスハードウェアの国連Comtrade出荷コード、OECDの研究開発統計、バイオテクノロジー革新機構が発表した年間生産能力表など、オープンアクセスの規制当局や貿易機関からファクトベースを構築しました。さらに、企業の10-K、投資家説明資料、科学会議の議事録、サプライヤーの収益に関するD&B Hooversの有料アクセス、取引の流れに関するDow Jones Factiva、技術採用曲線を示すQuestelの特許分析も加えた。掲載した情報源は、その広範さを示している。数値のクロスチェックと傾向の明確化のために、さらに多くのデータセットを収集した。

マーケット・サイジングと予測

我々はトップダウン方式を採用した。グローバルな生物製剤の生産量と平均力価からスタートし、生産量を必要な連続バイオリアクター容量と関連するろ過またはクロマトグラフィーステーションに換算した。ボトムアップのチェック、サプライヤーのロールアップ、チャンネルASP×容量プローブを選択し、合計を精緻化した。主要なモデル変数には、設置された灌流リアクター数、サイクルタイム短縮要因、モノクローナル抗体の臨床パイプラインのサイズ、地域の製造支出、規制当局のガイダンスリリースなどが含まれる。シナリオ分析と組み合わせた多変量回帰が2025-2030年の見通しを支えている。

データ検証と更新サイクル

出力は多層的なアナリストのレビューを通過し、異常があればサインオフの前に新たな情報源に問い合わせる。このモデルは12カ月ごとに更新され、施設の拡張、主要な政策の転換、供給の途絶などで仮定が大幅に変更された場合は、暫定的に更新される。

モルドールの連続バイオプロセシング・ベースラインが信頼性を獲得した理由

公表されている数字にばらつきがあるのは、何をもって継続稼働とするか、導入のペース、消耗品収入を含めるかどうかなど、企業によって異なるからである。

当社の規律あるスコープ選択、可変的な透明性、年次リフレッシュは、意思決定者のためにこれらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億4,877万米ドル(2025年) | モルドール・インテリジェンス | - |

| 3億452万米ドル(2024年) | 地域コンサルタントA | すべてのシングルユースバッチハードウェアを連続したものとして扱い、合計を膨らませる |

| 2億760万米ドル(2023年) | グローバル・コンサルタンシーB | 下流の連続ステップを省略しているため、カウント不足につながる |

| 2億1800万米ドル(2023年) | 業界誌C | 直線的な原子炉価格低下と世界一律の導入前提を使用 |

これらの比較から、モルドールインテリジェンスは、スコープ、変数、更新の周期が現場の現実と一致していれば、バランスの取れた追跡可能なベースラインを提供し、クライアントは信頼できることがわかる。

レポートで回答される主要な質問

グローバル連続バイオプロセシング市場の規模はどのくらいですか?

グローバル連続バイオプロセシング市場規模は2026年にUSD 305.13百万に達し、22.65%のCAGRで成長して2031年までにUSD 846.98百万に達すると予測されています。

グローバル連続バイオプロセシング市場の現在の規模はどのくらいですか?

2026年において、グローバル連続バイオプロセシング市場規模はUSD 305.13百万に達する見込みです。

グローバル連続バイオプロセシング市場の主要プレイヤーは誰ですか?

3M、Thermo Fisher Scientific、Merck KGaA、Sartorius AG、Eppendorf SEはグローバル連続バイオプロセシング市場で事業を展開する主要企業です。

グローバル連続バイオプロセシング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

グローバル連続バイオプロセシング市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル連続バイオプロセシング市場で最大の市場シェアを占めています。

このグローバル連続バイオプロセシング市場レポートはどの期間をカバーしており、2025年の市場規模はいくらでしたか?

2025年のグローバル連続バイオプロセシング市場規模はUSD 305.13百万と推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のグローバル連続バイオプロセシング市場の過去の市場規模を網羅しています。また、2026年、2027年、2028年、2029年、2030年、2031年のグローバル連続バイオプロセシング市場規模を予測しています。

最終更新日: