音響断熱材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.76 十億米ドル |

| 市場規模 (2031) | 24.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響断熱材市場分析

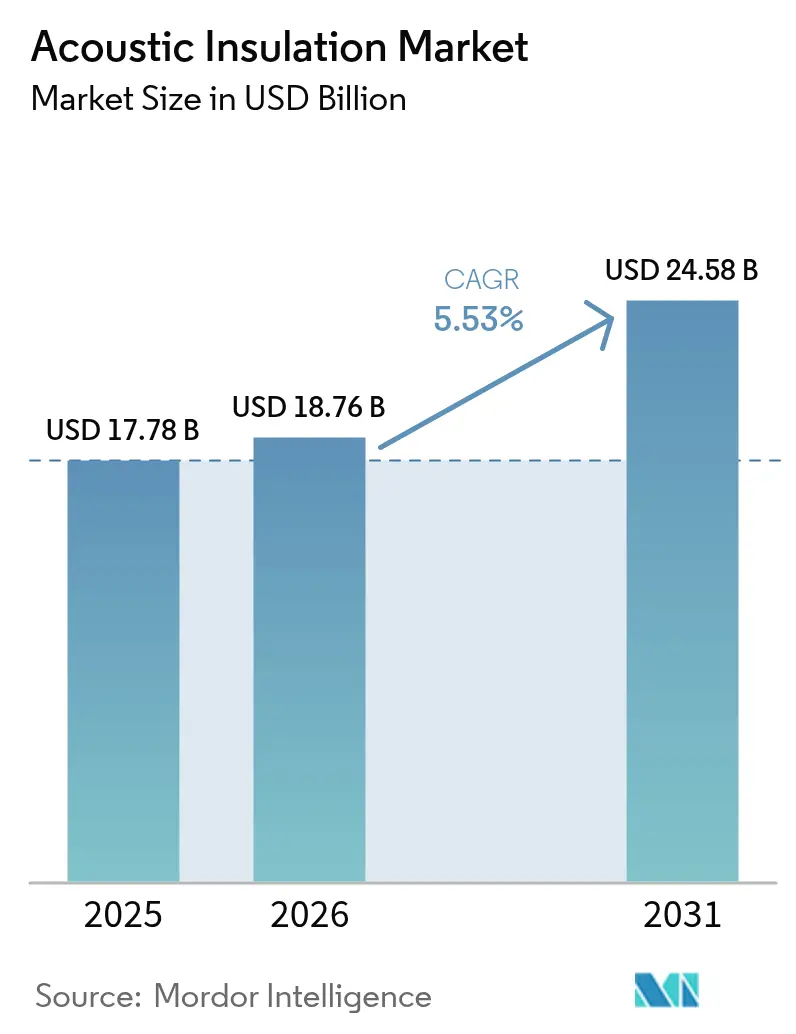

音響断熱材市場規模は2025年に177億8,000万米ドルと評価され、2026年の187億6,000万米ドルから2031年には245億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.53%です。主要地域のすべての規制当局が騒音規制ルールを強化しており、住宅・商業・産業プロジェクトにおける防音材料の早期段階での仕様策定を促進しています。アジア太平洋における都市化、先進国経済でのオープンプランオフィスの普及、建築エネルギーコードへの音響快適性の統合により、騒音対策は後付けの考慮事項から設計の中核基準へと移行しています。ミネラルウールは優れた耐火性と高い吸音性を提供するためリーダーシップを維持しており、HVACエンジニアが軽量で耐湿性のあるソリューションを求める中、高分子フォームがその差を縮めています。一方、メーカーは音響性能をグリーンビルディング目標と整合させるため、炭素削減配合とバイオベース認証コンテンツを追求しており、この組み合わせが音響断熱材市場における競争戦略を形成しています。

主要レポートのポイント

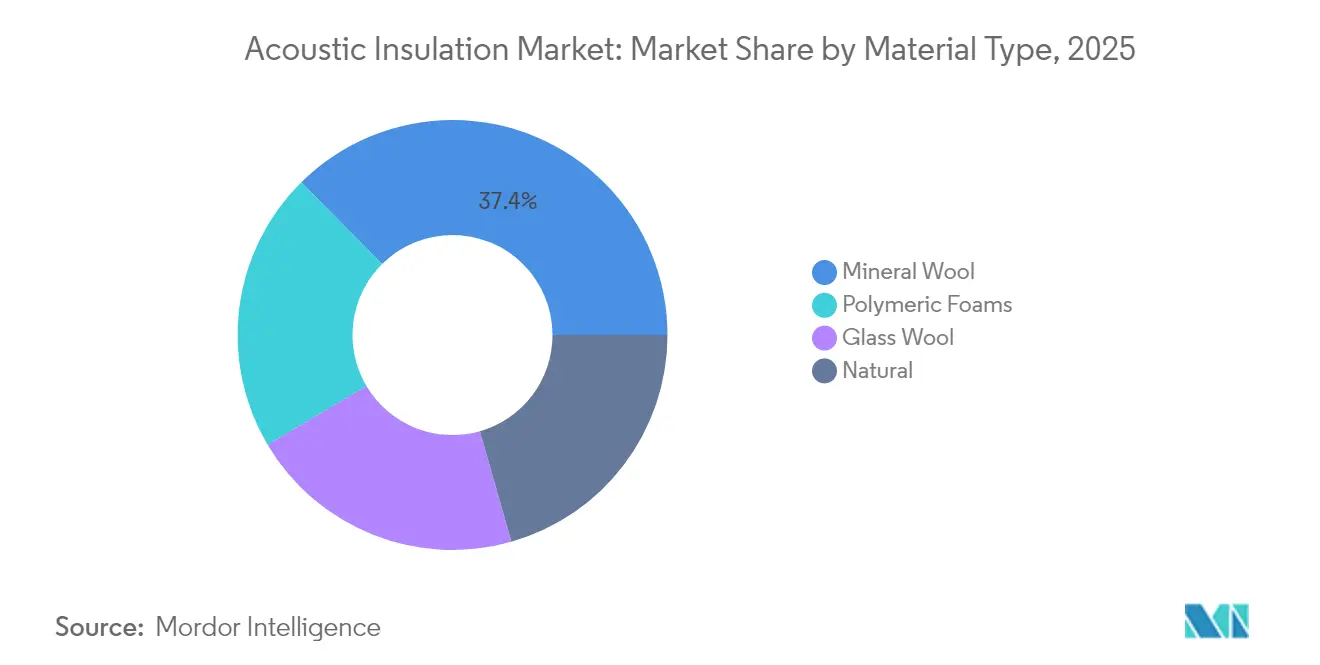

- 材料別では、ミネラルウールが2025年に37.42%の収益シェアでリードし、高分子フォームは2031年までに5.94%のCAGRで拡大する見込みです。

- 設置ゾーン別では、壁・間仕切り用途が2025年の音響断熱材市場規模の39.48%を占め、HVACダクト・配管ラッピングソリューションは年率6.12%で成長しています。

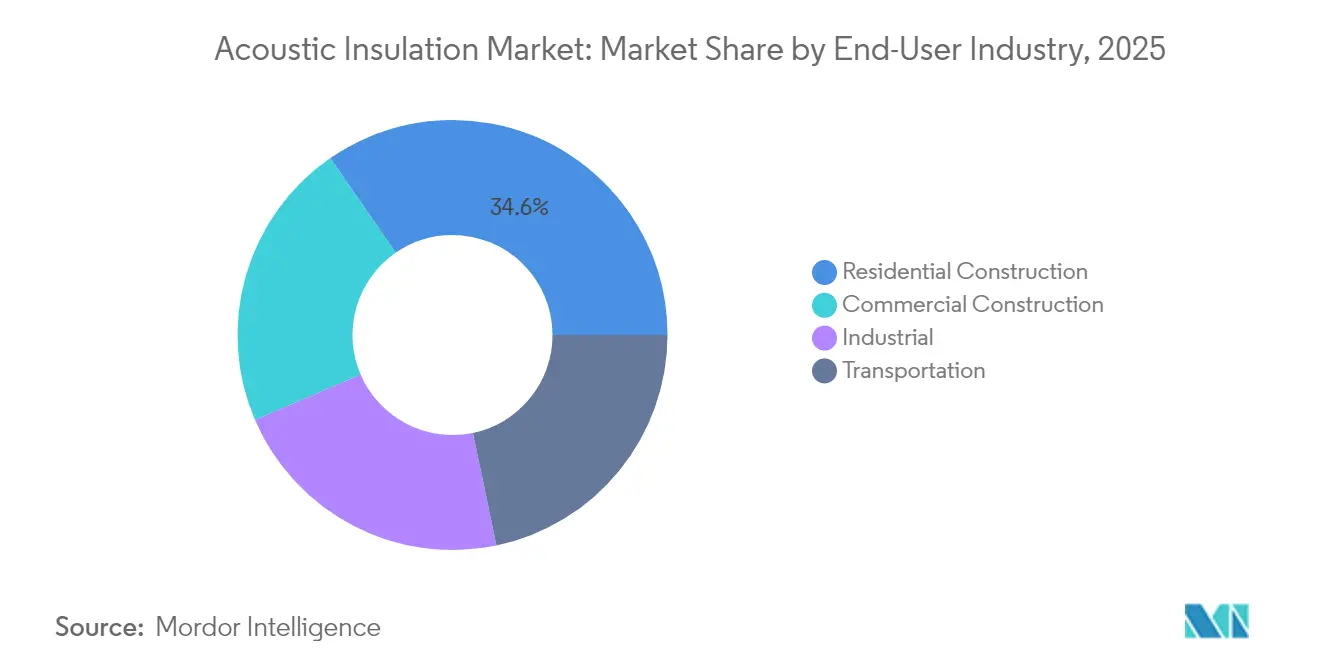

- エンドユーザー別では、住宅建設が2025年の音響断熱材市場規模の34.62%を占め、2031年までに5.91%のCAGRで進展しています。

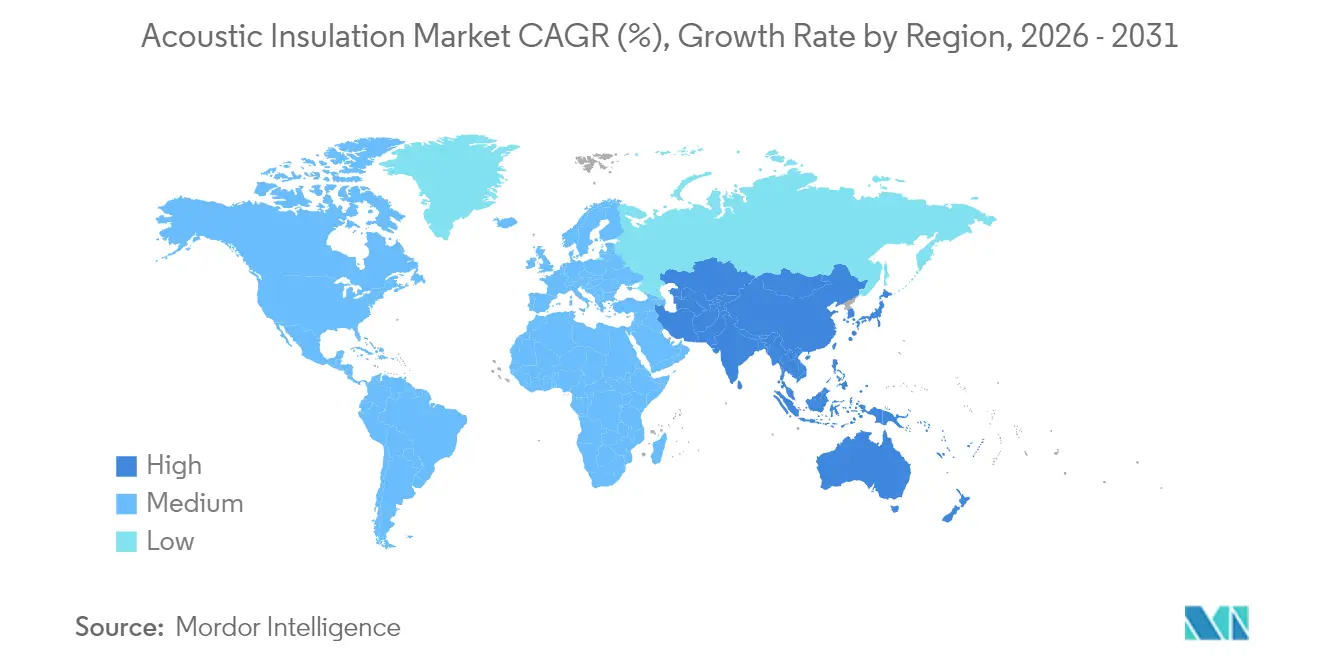

- 地域別では、アジア太平洋が2025年の音響断熱材市場シェアの36.58%を占め、2031年までに最速の7.38%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の音響断熱材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアにおけるインフラブームが牽引する騒音対策義務化 | +1.80% | 中東へ波及するアジア太平洋 | 中期(2~4年) |

| 騒音公害規制に関する政府規制と住宅用途での採用急増 | +1.50% | 欧州・北米、続いてアジア | 長期(4年以上) |

| 新興経済圏からの需要増加 | +1.00% | 中東・アフリカへ波及するアジア太平洋中核部 | 中期(2~4年) |

| オープンプランオフィスの成長が天井・間仕切り音響パネルを促進 | +0.80% | 北米・欧州で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおけるインフラブームが牽引する騒音対策義務化

中国、インド、東南アジア全域での鉄道、空港、複合用途不動産への大規模投資が、薄型かつ高性能な音響バリアへの需要を増幅させています。中国の改訂されたGB 50118建築基準は、2025年1月から開発業者が満たすべき厳格なSTC閾値を導入しており、音響断熱材市場は試験済みシステムを大規模に供給することを余儀なくされています。インドの国家建築基準の段階的改正もこの規制の勢いを再現しており、音響性能を後期サイクルの修正ではなく設計・入札の早期段階に組み込んでいます。多棟住宅、高架メトロ路線、物流回廊は現在、地域社会への騒音影響について厳しく精査されており、建築家は広い周波数帯域を遮断するミネラルウールと高分子フォームのハイブリッド複合材料へと向かっています。メーカーは物流時の輸送騒音を削減し、大型インフラ案件のリードタイムを短縮するため、成長回廊近くに生産を現地化しています。その結果、コンプライアンス主導の調達が、基本的なバルクロールから音響・熱・耐火性能属性を一つの製品ラインに束ねた認証システムへの価値移行を加速させています。この動きは音響断熱材市場の長期的な需要基盤を確保しながら、販売チャネルを仕様主導型モデルへと再形成しています。

騒音公害規制に関する政府規制

政策の枠組みは単純なデシベル上限を超えて包括的な健康ベースの指標へと移行しており、仕様策定者は吸音係数、STC評価、ライフサイクルプロファイルを文書化することを求められています。欧州連合は環境騒音指令および車両騒音に関する規則第540/2014号を更新し、加盟国に対して2026年までに主要な道路、鉄道、空港回廊のマッピングと対策を義務付けています。米国では、休眠状態にある騒音規制法の執行を求めるEPAへの継続的な訴訟が全国基準に関する議論を再燃させており、複合用途許可に音響調査を既に義務付けている自治体を活性化させています[1]ジョアン・シルバーナー、「騒音公害を研究する科学者たちがより多くの規制を求める理由」、NPR、npr.org。規制が固まるにつれ、調達チームはコンプライアンスを証明するサードパーティ認証を要求するようになり、完全な文書パッケージを持つサプライヤーにプレミアム価格帯を開放しています。音響基準とエネルギーコードの結合も進んでおり、複数のEU加盟国がミネラルウールの空洞バリアを熱的・音響的間仕切りの両方として認識し、音響断熱材市場における価格決定力を強化する二重の価値提案を生み出しています。

新興経済圏からの需要増加

急速な都市化、可処分所得の増加、ウェルネスへの意識の高まりが、東南アジアおよびアフリカの一部において音響快適性に対する基本的な期待を高めています。熱帯気候の開発業者は湿気と騒音の両方を管理できるソリューションを必要としており、耐湿コーティングを施したガラスウールと石ウールのハイブリッドパネルへのシフトを促しています。インドネシア、ベトナム、ケニアでの工場拡張は現地調達コストを下げ、受注から納品までのサイクルを短縮しており、地域の販売代理店はこの優位性を活用して自治体の住宅契約を獲得しています。国内生産が深まるにつれ、知識移転プログラムがベストプラクティスの施工を普及させ、以前は現場条件での性能を制限していた施工品質のギャップを徐々に埋めています。これらの力が音響断熱材を主流の住宅仕様に組み込み、音響断熱材市場の対象基盤を拡大しています。

オープンプランオフィスの成長が天井・間仕切り音響パネルを促進

パンデミック後のオフィス刷新はコラボレーションを重視しながらもハイブリッド会議のための静かなゾーンを求めており、この二重性が高NRC天井タイル、ファブリック包みバッフル、可動間仕切りの需要を牽引しています。MITの研究者らは最近、音の伝達を75%削減するシルクベースのテキスタイルを実証しており、この画期的な成果はすでにモジュール式間仕切りの製品ロードマップにインスピレーションを与えています。天井グリッドの革新者はNRC値0.90以上を誇るドロップインタイルで応え、自立型仕切りはリサイクルPETコアを統合して質量と可搬性のバランスを取っています。この職場改修サイクルは迅速な受注を生み出し、メーカーは施工業者が一晩で再配置できるカラーマッチした工具不要のパネルシステムを開発するよう促されています。企業の不動産チームがWELLおよびLEEDポイントを追求する中、文書化された音響性能は交渉の切り札となり、音響断熱材市場内の需要をさらに活性化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 発泡プラスチックのコスト競争力に影響する石油化学原料の価格変動 | -0.90% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 新興市場におけるエアロゲルブランケットの施工技術格差 | -0.50% | 新興アジア太平洋・ラテンアメリカ | 中期(2~4年) |

| 多層複合廃棄物流に対するリサイクルコンプライアンスの圧力 | -0.30% | 欧州から世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発泡プラスチックのコスト競争力に影響する石油化学原料の価格変動

イソシアネートと発泡剤の価格急騰が高分子フォームとミネラルウールのコスト差を拡大させ、確立されたプロジェクト予算を混乱させています。価格に敏感な市場の建設業者は、フォームの見積もりが急騰すると低グレードの繊維バットに代替し、ポリウレタンおよび押出ポリスチレンラインの短期需要を削減しています。これに対応して、研究チームはリサイクルPET、サトウキビバガスポリオール、バイオCO₂発泡を使用してフォームを再配合し、原油価格の変動から保護しています。しかし、スケールアップは依然として不均一であり、性能面での信頼性が高い中でも、2026年まで変動が続くと予想され、フォームの採用を抑制しています。

新興市場におけるエアロゲルブランケットの施工技術格差

超薄型エアロゲルマットは優れた熱的・音響的減衰を提供しますが、専用の切断工具、端部シーリング、保護具を必要とします。急成長地域の多くの建設業者はこれらの能力を欠いており、プロジェクトの遅延や直前の製品変更につながっています。グローバルサプライヤーは事前ラミネート加工されたロール形式とモバイルトレーニングユニットを展開していますが、採用は材料革新に遅れており、エアロゲルの普及は北米と欧州の一部に集中しています。この実行上の障壁は、施工業者の認証が普及するまで、音響断熱材市場における高級製品ラインの収益上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ミネラルウールが持続可能性推進の中でリード

ミネラルウールは2025年の収益の37.42%を生み出し、固有の耐火性、低周波数における優れた吸音性、進化する安全基準との適合性によって牽引されています。ROCKWOOLは、2024年に販売された石ウールシステムが生涯エネルギーを818 TWhを節約し、世界中の180万人の学生の学習環境を改善すると推定しています。グラスウールは軽量性、コスト効率、現場での切断の容易さにより、特に傾斜屋根住宅において僅差で続いています。高分子フォームはHVACエンジニアが複雑なダクト形状に対する湿気管理と柔軟なフィットを優先するため、最速の5.94%のCAGRを記録していますが、原料の価格変動が採用を抑制しています。天然繊維カテゴリーは低炭素建築スキームで進展しており、IndiThermバットのような製品は50mm厚で40 dBの低減と負の内包炭素スコアを実現しています。ホルムアルデヒドを排除しバイオベース認証を取得した再配合バインダーがミネラルウールの競争圧力への耐性を高め、音響断熱材市場がバランスの取れた材料多様性を維持することを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置ゾーン別:壁・間仕切りが音響ソリューションをリード

壁・間仕切りアセンブリは2025年の音響断熱材市場規模の39.48%を占め、集合住宅やホテルにおける厳格な住戸間音響隔離規則を反映しています。英国の承認文書Eは明示的な空気伝播音および衝撃音の制限を設定しており、高密度ミネラルウールスラブと統合された質量負荷バリアを促進しています。天井・屋根の設置は、乾式壁の美観を実現しながらLEED音響クレジットを獲得するシームレスなタイルシステムで仕様化が増加しています。床・下床ゾーンは現在は小規模ですが、オーナーが古い建物を改修して足音騒音を抑制するにつれて普及が進んでいます。HVACダクト・配管ラッピング用途は最高の6.12%のCAGRを示しており、KnaufのPerformance+断熱材は高いNRC評価と並行して喘息・アレルギーフレンドリー認証を提供しています。新興の軽量複合材料はエアロゲルとグラスウール層を組み合わせ、構造荷重制限を超えることなく音響・熱抵抗を高め、音響断熱材市場の対象プロジェクトの組み合わせを広げています。

エンドユーザー産業別:住宅建設が数量を牽引

住宅セグメントは2025年の収益の34.62%を占め、2031年まで5.91%のCAGRで成長すると予測されています。平準化省が協議中の英国グレートブリティッシュ断熱スキームなどの国家改修プログラムは、エネルギー評価を同時に改善する防音空洞充填材に公的資金を振り向けています。住宅所有者は睡眠の質と静かな学習スペースを主要な動機として挙げており、DIY小売業者はGreenfiber社のSANCTUARYのような吹き込みセルロースを在庫し、暖冷房費を25%削減しながら音響出力を60%低減できます。高層コンドミニアムの建設業者は音響と2時間耐火評価条項の両方を満たす二重目的のミネラルウールボードに移行しており、音響断熱材市場が主流の住宅建築により深く組み込まれることを確保しています。

輸送セクターは、自動車メーカー、鉄道車両メーカー、航空機OEMが重量、振動、乗客快適性の課題に取り組む中で拡大しています。研究は厚さと繊維配向が吸音係数に与える影響を強調しており、サプライヤーは段階的な密度を持つ多層マットを開発するよう促されています。Lear CorporationのFlexAirフォームは音響減衰を維持しながらCO₂排出量を50%削減します。バッテリー電気自動車の台頭は道路・風騒音に焦点を移し、造船業者はSOLAS騒音基準を満たすためにミネラルウール防火ブロックを採用しています。これらのトレンドは音響断熱材市場における継続的な技術投資と成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に36.58%の収益シェアで優位を占め、中国、インド、新興ASEAN経済が大規模鉄道回廊、スマートシティゾーン、高層住宅クラスターを推進する中、2031年まで7.38%のCAGRを記録すると予測されています。騒音上昇に対する中国の地域社会の反発は、地方当局に厳格なファサードSTC基準の施行を促し、高密度石ウールカーテンウォールインサートへの大量注文につながっています。州の奨励策に支えられたインドの都市住宅推進も同様に、音響コンプライアンスを任意から必須へと引き上げ、グラスウールロールと軽量間仕切りキットへの需要を膨らませています。

2024年、北米は積極的なオフィス改修と自治体騒音条例の執行強化に牽引され、世界の収益に大きく貢献しました。自治体の計画担当者は複合用途許可に騒音影響調査を増々要求しており、建築家はコストとLEEDクレジットのバランスを取るためにミネラルウールとリサイクルPETのハイブリッドパネルで応えています。カーテンウォールスパンドレル用のプレミアムエアロゲルテープは、容積率がファサード厚さを圧迫する高密度都市中心部で普及が進んでいます。 欧州は規制の進歩において重要なプレーヤーであり続けており、EUの環境騒音指令が2026年までに更新された騒音マップと行動計画の要件を推進しています。集合住宅と交通ハブは大きな恩恵を受けており、厳格な防火分類に準拠したミネラルウール空洞バリアと高NRC天井クラウドを活用しています。中東・アフリカ地域は特に湾岸協力会議諸国で力強い成長を経験しており、スタジアム、地下鉄、空港ターミナルに世界水準の音響基準を組み込んでいます。南米は販売に顕著に貢献しており、ブラジルがグラスウールバットを好むコンドミニアム改修でリードし、アルゼンチンは意識の高まりとともにモジュール式壁パネルを徐々に採用しています。この多様な地域的景観は音響断熱材市場のグローバルな範囲を浮き彫りにし、市場の景気循環に対するレジリエンスを提供しています。

規制環境

騒音規制の要件と建設製品のコンプライアンス制度は、文書化され試験に裏付けられた音響性能へとますます収束している。欧州では、EU規則2024/3110(建設製品規則)が建設製品の市場投入に関する調和規則を厳格化しており、主要な運用要件は2026年1月8日から適用され、EU向けに販売する断熱材サプライヤーにとって、性能宣言書と追跡可能な製品情報の重要性が高まっている。

用途全体において、規格や基準は特定の指標や分類方法を参照している。ISO 15665:2023は、配管、バルブ、フランジの断熱システムに関する音響性能クラスを定め、HVACおよび産業用仕様を一貫した測定方法へと整合させている。米国では、建築基準法の経路(例えば、各管轄区域で採用されているIBCセクション1206)が住戸間仕切りに対する最低STCおよびIIC要件を規定し、実験室評価とフィールド検証の両方の性能目標を満たす組立品への需要を強化している。

バリューチェーン分析

音響断熱材のバリューチェーンは、上流の原材料から始まる。ミネラルウールおよびグラスウール用の玄武岩やリサイクルガラスカレット、そしてポリマー系フォーム用の石油化学系誘導体(MDI、ポリオール、樹脂)などである。原料構成も、木質繊維、リサイクルPET、回収フィラーなどのバイオベースまたはリサイクル材料の採用拡大により広がっている。ホルムアルデヒドフリーのシステムやマスバランス認証原料を含む配合およびバインダーの選択は、製品のカーボンフットプリントとグリーンビルディング文書の適格性を左右するため、重要な差別化要因となっている。

中流のメーカーは、これらの原料を溶融・繊維化ライン、フォーム化学および硬化、HVACおよび壁組立向けのラミネートまたは表面加工工程を通じて、バット、ボード、パネル、パイプセクション、ラップに変換する。下流セグメントは仕様主導型であり、流通業者、断熱材工事業者、乾式壁および天井の設置業者、そして輸送分野におけるOEMチャネルにまで及び、性能に関する文書と設置品質が実現される音響性能に影響を与える。最近のパートナーシップは、サステナビリティとプロセス革新が上流と中流で同時に進んでいることを示しており、CovestroがCarlisle Construction Materialsに断熱ボード用のISCC PLUSマスバランスMDIを供給(2024年8月)、BASFがBosigの製品をカーボンフットプリントを50%削減したBasotect EcoBalancedメラミン樹脂フォームへ切り替え可能にした事例(2025年6月)が挙げられる。

競争環境

音響断熱材市場は中程度の断片化集中を示しており、2024年には上位5社のベンダーが世界収益の約35%を支配していました。Saint-Gobainは石ウール、グラスウール、高分子フォームにまたがる多材料ポートフォリオを活用し、単一ソース調達を追求する建設業者へのクロスセリングを可能にしています。ROCKWOOLは耐火・音響の共同コンプライアンスを活かしており、2023年のサステナビリティレポートでは同年に販売された石ウールから818 TWhの生涯エネルギー節約が見込まれることが強調されています。Owens CorningとKnauf Insulationは、LEED v4およびBREEAMスキームの下での仕様策定を容易にする環境製品宣言を公表することで製品透明性を強化しています。

イノベーションパイプラインは音響・熱・耐火性能を統合する多属性パネルに収束しています。KingspanのQuadCore LECパネルは音響減衰層を追加しながら内包炭素を最大21%削減しており、この統合アプローチを体現しています。サプライヤーはまた、デジタルデータシートにリンクするQRコードラベルを試験的に導入し、現場検査中のコンプライアンスチェックを効率化し、入札での差別化を図っています。これらの動きは総じて競争の激しさを高く維持しながら、音響断熱材市場における安定した価格実現を維持しています。

音響断熱材産業のリーダー

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Group

Kingspan Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンスと文書化は、音響性能を標準化された宣言書と追跡可能性とともにパッケージ化できるサプライヤーにとって明確な空白領域である。2026年1月8日から主要要件が適用されるEU建設製品規則(規則2024/3110)、およびCEN/TR 15226:2025などの音響分類宣言に関する欧州の指針は、一貫したラベリング、検証済み試験データ、仕様対応の提出パッケージへの需要を高めている。特に、規制対象の建築組立内に位置する壁および間仕切りシステム、HVACラップにおいてその傾向が強い。

材料革新と供給の安定性も、バイオベース複合材と高性能合成材の両方において、近い将来の機会領域を形成している。オーストリアは2026年1月に、熱・音響用途向けの工場製断熱材に関するÖNORM B 6000を導入し、建築構造物向けに販売される製品にさらなる標準化の基準を加えた。ポリマー系フォームの供給側では、KUMHO MITSUI CHEMICALSが2025年12月に、MDI生産能力を年間100,000トン増強するための1,400億韓国ウォンの投資について株主承認を得た。これは、耐湿性と軽量設置が重視されるフォーム系音響ソリューションの供給を支えるものである。これに加え、2026年の複数の学術研究がマイセリウム、農業廃棄物、天然繊維吸音材に関する活発な研究開発パイプラインを示しており、メーカーはこれをグリーンビルディング基準に適合した商業用天然繊維・ハイブリッド製品へと転換できる。

最近の業界動向

- 2026年6月:3MとAirbusは、A220航空機キャビン向けの熱・音響断熱技術を進化させるための長期供給契約を発表した。この契約は、重量、耐久性、キャビンの快適性が認証やマージン構造を左右する専門断熱材の輸送分野向けエンドユーザーチャネルを強化する。また、航空宇宙グレードの断熱材から、騒音・振動制御を重視する隣接モビリティ用途への異業種技術移転を後押しする。

- 2025年5月:Knauf Insulationは、北ウェールズのショットンに新しいロックミネラルウール断熱材工場の建設地を発表し、計画生産能力は年間100,000トンを超え、着工は2026年に予定されている。このプロジェクトは、ミネラルウールの地域生産力を強化し、仕様主導型の壁、間仕切り、防火・音響組立品のリードタイム短縮を支える。また、多世帯および商業建築で競合する不燃性・規格準拠材料への継続的な投資を示している。

- 2024年12月:ROCKWOOLは、産業用断熱材に特化したミシシッピ州の新生産ラインに1億米ドルを投資すると発表した。この投資は、熱・音響・防火要件が重なるメキシコ湾地域の工業分野からの需要を対象としている。産業用生産能力の拡大は、厳しい安全性・騒音制約を伴うプラント改修および新設プロジェクトで使用される、より大量のストーンウールソリューションの供給も支える。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、音響断熱材市場は、建物内および輸送・産業用途において音の伝達や反響を低減するために使用される材料およびソリューションを対象とし、主要地域全体で米ドル換算の価値を追跡している。

対象外の範囲:主に室内美観のために使用される装飾用音響パネル、および単体の消費者向けノイズキャンセリング機器は、本市場価値には含まれない。

セグメンテーション概要

- 材料タイプ別

- ミネラルウール

- グラスウール

- 高分子フォーム

- 天然素材

- 設置ゾーン別

- 壁・間仕切り

- 床・下床

- 天井・屋根

- HVACダクト・配管ラッピング

- エンドユーザー産業別

- 住宅建設

- 商業建設

- 輸送

- 産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、建設出力、リノベーション活動、輸送機器生産に関するファクトベースの構築から始まった。これらが音響断熱材需要の大部分を左右するためである。米国商務省センサス局の建設支出データ、Eurostatの建設指標、国際エネルギー機関の建築効率材料データ、世界銀行のインフレおよび通貨に関するマクロ系列などの公開資料を使用した。

材料に関する仮定を現実的に保つため、ASTMおよびISOの音響・建築外皮規格の概要、政府機関が発行するエネルギー・建築基準指針、音の吸収および透過損失挙動に関する査読済み論文などの公開技術・規制資料も精査した。企業の年次報告書や投資家向け説明資料を用いて典型的な製品構成と販売構造を把握し、企業財務・特許に関する有料データベースを用いて、革新性や生産能力拡大がどこに集中しているかを相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開・有料資料も精査した。

一次インタビューおよび調査

一次調査は、実際のプロジェクトで何が仕様化・購入されているか、そして材料種別・用途別に価格がどのように変動するかを確認することに重点を置いた。米州、EMEA、APACのメーカー、加工業者、流通業者、施工業者、仕様設計者などにヒアリングを行い、デスクリサーチで得た仮定を修正した上で、最終的な合計値を承認前に三角検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):20% | APAC:40% |

| 中堅層:43% | 機能/事業部門責任者:29% | EMEA:36% |

| 小規模プレイヤー:20% | マネージャー:51% | 米州:24% |

市場規模算出と予測

市場規模の算出には、地域別に建設および輸送分野の需要プールを再構築し、その後、用途別の音響断熱材の想定普及率でフィルタリングするトップダウン方式を採用した。合計値の妥当性を確保するため、サンプル抽出した平方メートル当たりまたはキログラム当たりの価格、典型的な厚さの範囲、観察されたチャネルマークアップを用いた選択的なボトムアップ検証も実施し、両者の見解が一致しない場合は調整を行った。

モデルを形成した主要インプットには、建築物の完成件数とリノベーション強度、商業・住宅用フロア面積の増加、車両・鉄道生産の傾向、ミネラルウールまたはグラスウールとポリマー系フォームとの材料構成の変化、建築基準法の採用が仕様化率にどう影響するかが含まれる。直接的な価格データが不十分な場合は、インタビューで検証された地域別価格帯を用いてギャップを処理し、インフレおよび樹脂・エネルギーコスト指標を方向性のある変動要因として適用した。

予測にはシナリオ分析を用いた。需要は建設サイクルや政策変更に敏感であるため、回答者の協力を得て、最終的な曲線を確定する前に、普及率と価格推移の現実的な範囲を選定した。

データ検証と更新サイクル

算出結果は、建設支出の方向性、公開資料における断熱材出荷に関する言及、地域別建設活動トラッカーなどの独立した指標と照合し、大きな差異があれば項目ごとに見直した。結果に不整合が見られた場合は、前提を再検討し、関連する専門家に再度連絡を取り、その変化が実際のものかデータ上の見かけ上のものかを確認した。

公開前には、少なくとも1名の追加アナリストによるレビューを実施し、計算、単位、通貨換算を検証し、国別で定義の一貫性が保たれているかを確認した。レポートは年次で更新され、大幅な原材料コスト変動、規制変更、大規模な生産能力拡大などの重大な事象が発生した場合には中間更新も行い、その後、最終的な納品前レビューを実施することで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの音響断熱材市場推定値と他の公開推定値との比較

音響断熱材の公開市場数値は、対象とする製品カテゴリーや用途の分類方法が調査ごとに異なること、また基準年の価格設定や通貨換算のタイミングが調査間で異なることから、しばしば一致しない。ある発行元が建設分野のみの需要に依拠する一方で、別の発行元が輸送・産業用途を、十分な相互検証なしに混合している場合にも差異が生じる。

装飾用音響パネルおよび消費者向けノイズ制御機器はMordor Intelligenceの調査範囲外であり、これが以下の2026年の値が、より広範な音響管理製品を一つの見出しにまとめた推定値よりも低く見える理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.76 B (2026) | |

| 業界調査発行元A | USD 21.57 B (2025) | 異なる基準年を用いており、断熱材以外のより広範な音響ソリューションを含む可能性があるため、単一の世界合計値に換算した際に見出し値が高くなる場合がある。 |

| 業界調査発行元B | USD 16.55 B (2025) | 価格と数量に関するより狭い出発点に依拠しており、建設と輸送分野における用途別の重み付けが異なる可能性があり、その結果得られる収益合計が変動する。 |

この表は、差異の大半が、何を音響断熱材として数えるか(隣接する音響制御製品との区別)、および基準年価格が地域別にどのように設定されているかに起因することを示している。需要プールを建築および輸送分野の用途に結びつけ、繰り返しの検証を通じて前提を確認することで、最終数値は明確なインプットに追跡可能な状態を保ち、年ごとに一貫して更新することができる。

レポートで回答される主要な質問

音響断熱材市場の現在の価値はいくらですか?

音響断熱材市場は2026年に187億6,000万米ドルと評価されており、2031年までに245億8,000万米ドルに達すると予測されています。

音響断熱材市場に最大のシェアをもたらしている地域はどこですか?

アジア太平洋が2025年に36.58%のシェアでリードしており、最速成長地域でもあり、7.38%のCAGRが見込まれています。

ミネラルウールが音響断熱材の主要材料である理由は何ですか?

ミネラルウールは高い吸音性と耐火性を兼ね備えており、2025年に37.42%の収益シェアを持ち、建築基準が両特性を要求する場面での持続的な優位性を有しています。

政府規制は音響断熱材の需要にどのような影響を与えていますか?

欧州、北米、アジアにおける強化された騒音規制義務化は、文書化された音響性能を要求しており、建設業者が設計段階で認証済み断熱システムを仕様化する動機付けとなっています。

音響断熱材市場の主要プレーヤーは誰ですか?

主要プレーヤーにはSaint-Gobain、ROCKWOOL A/S、Owens Corning、Knauf Insulation、Kingspan Groupが含まれます。

最終更新日: