エンタープライズアプリケーション統合市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.39 十億米ドル |

| 市場規模 (2031) | 41.79 十億米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズアプリケーション統合市場分析

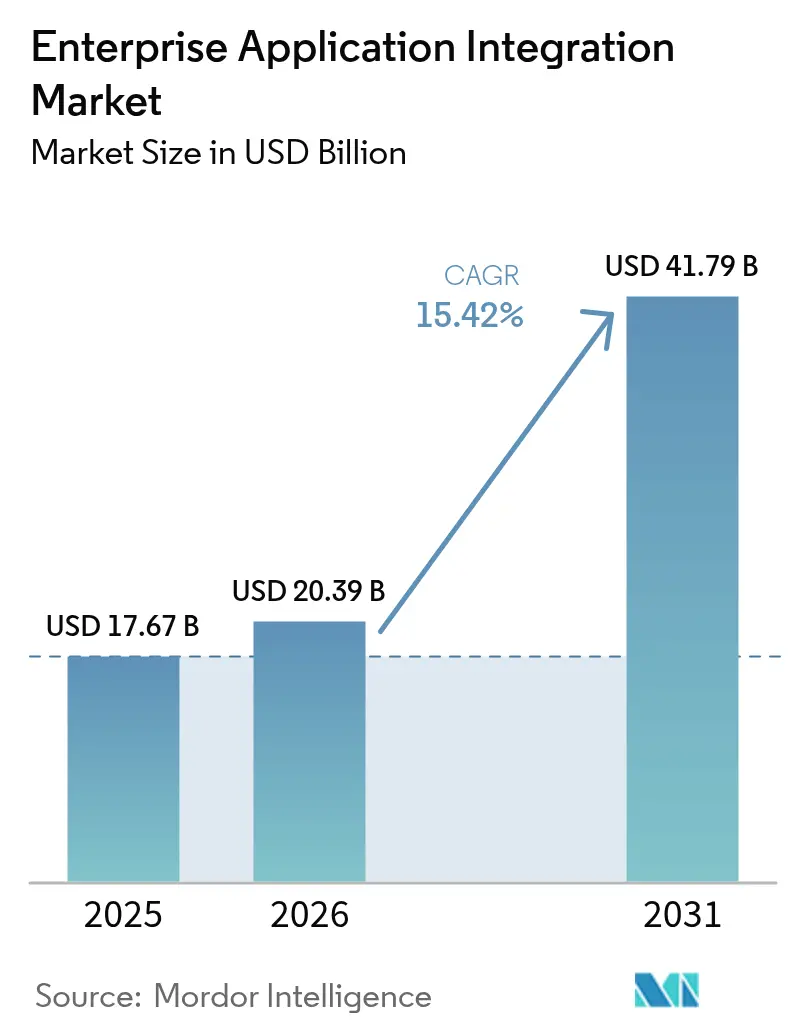

2026年のエンタープライズアプリケーション統合市場規模は200億3,900万米ドルと推定され、2025年の176億7,000万米ドルから成長し、2031年には417億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.42%で成長します。この拡大は、シームレスなデータフローとアプリケーション相互運用性を重要な競争上の基盤として位置づける企業によって推進されています。北米は、大規模なクラウド予算とAPIファーストの成熟した文化により、導入を加速させ、リーダーシップの地位を維持しています。同時に、アジア太平洋地域は、組織がレガシーシステムを飛び越え、イベント駆動型およびAPIリードの統合パターンを必要とするマルチクラウドプログラムを実装することで、最も急速な成長を遂げています。ローコードかつセルフサービス型の展開に対する高まる需要が、従来のIT部門を超えてユーザーベースを拡大する一方、AIアシスト型マッピングエンジンはプロジェクトのタイムラインを短縮し、希少な統合人材をより高付加価値な業務へと振り向けています。欧州におけるデータ主権規制の強化とカーボンアウェアなワークロードルーティング義務も、プラットフォーム選定に影響を与えており、グローバル展開のデフォルトとしてハイブリッドアーキテクチャを定着させています。

主要レポートのポイント

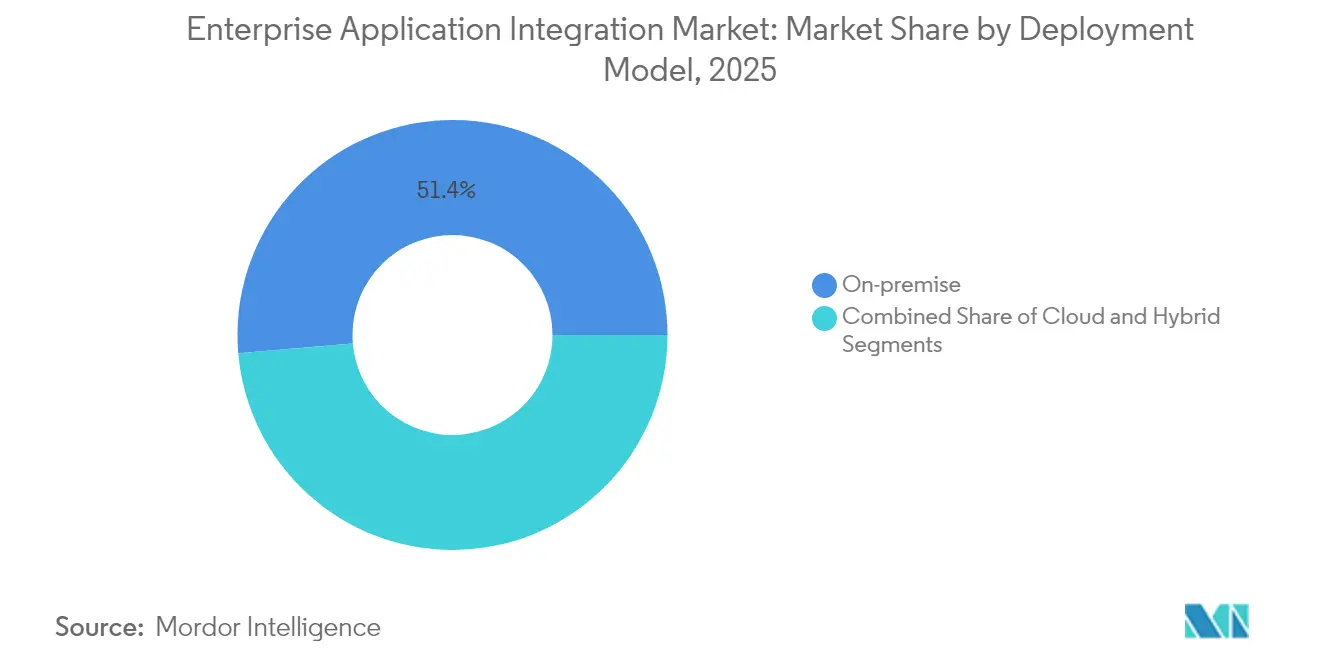

- 展開モデル別では、2025年のエンタープライズアプリケーション統合市場規模においてオンプレミスが51.35%のシェアを占め、一方でハイブリッド展開は2031年にかけてCAGR 17.78%で拡大する見込みです。

- プラットフォームタイプ別では、iPaaSが2025年のエンタープライズアプリケーション統合市場規模の33.10%のシェアを占め、クラウドネイティブiPaaSは2031年にかけてCAGR 24.95%を記録する見込みです。

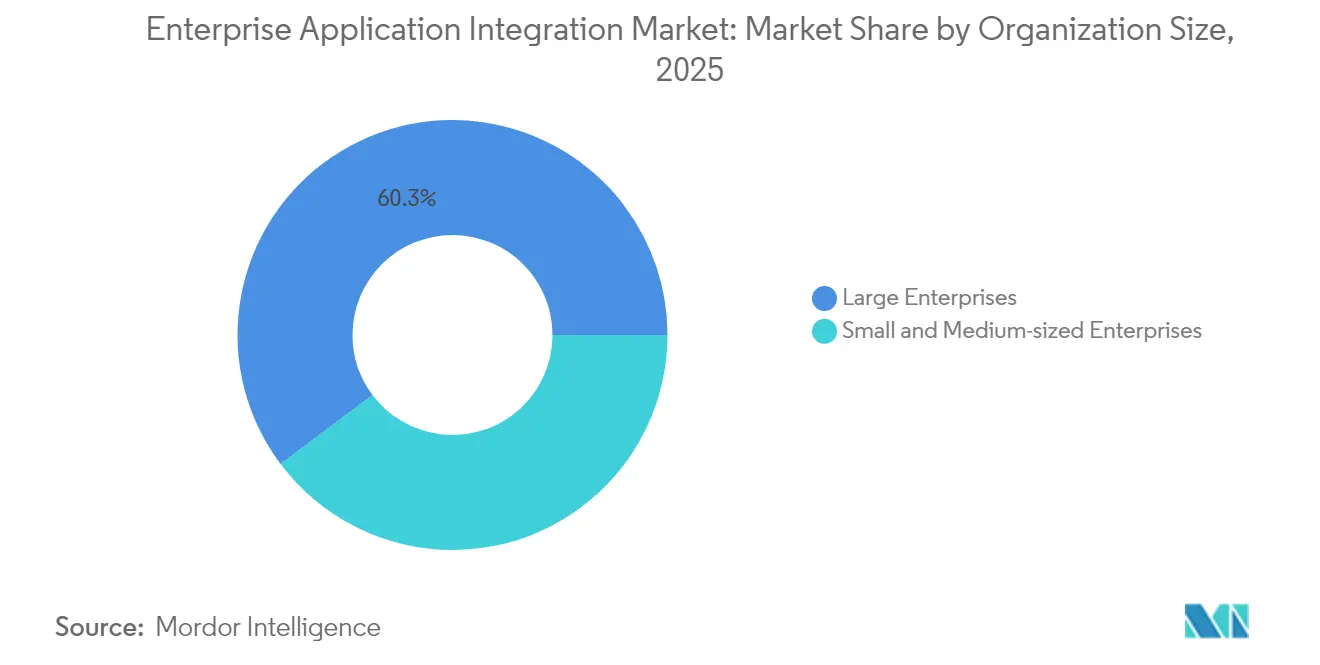

- 組織規模別では、大企業が2025年のエンタープライズアプリケーション統合市場規模の60.25%のシェアを生み出しましたが、中小企業は2031年にかけてCAGR 21.65%で最も急速な成長が見込まれます。

- アプリケーション領域別では、CRM統合が2025年のエンタープライズアプリケーション統合市場規模の28.30%のシェアでリードし、一方でビジネスインテリジェンスおよびアナリティクス統合は2031年にかけてCAGR 23.35%で進展する見込みです。

- エンドユーザー産業別では、BFSIが2025年のエンタープライズアプリケーション統合市場規模の53.20%のシェアでリードし、一方でヘルスケアセクターは2025年から2031年にかけてCAGR 16.88%で進展する見込みです。

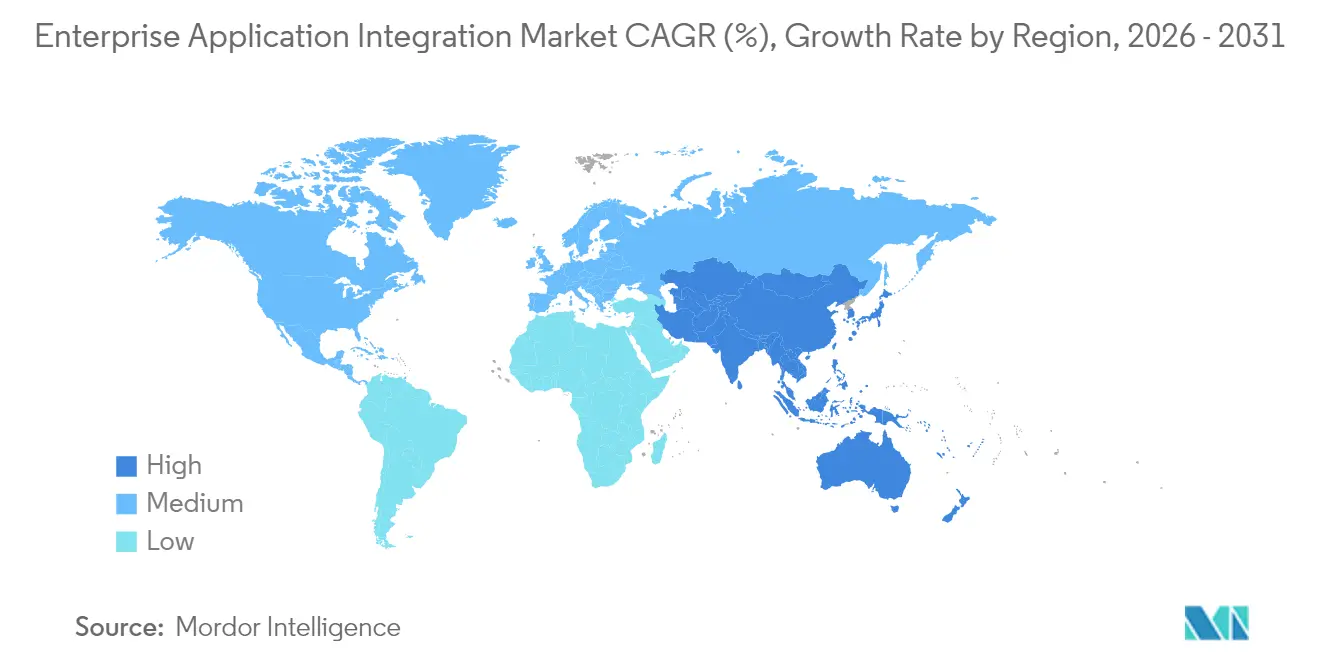

- 地域別では、北米が2025年のエンタープライズアプリケーション統合市場規模の37.60%のシェアを占め、アジア太平洋地域は予測期間中に最も高いCAGR 16.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

エンタープライズアプリケーションインテグレーション市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| APIリード型コネクティビティによるSaaS導入の加速 | +3.20% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| クラウドネイティブiPaaSのデファクト統合基盤化 | +4.10% | アジア太平洋と北米で最も強いグローバル | 長期(4年以上) |

| イベント駆動型アーキテクチャによるリアルタイムアナリティクスの実現 | +2.80% | BFSIおよびITセクターで早期導入が進むグローバル | 中期(2〜4年) |

| 生成AIアシスト型マッピングおよびテストツール | +1.90% | 北米と欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| カーボンアウェアなワークロードルーティング義務 | +1.40% | 欧州がリード、北米が追随 | 長期(4年以上) |

| マイクロSaaS向けベンダー非依存型統合マーケットプレイス | +1.10% | 成熟市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

APIリード型コネクティビティによるSaaS導入の加速

再利用可能なAPIアセットは戦略的な構成要素として機能し、リリースサイクルを短縮し、メンテナンスの負担を軽減します。このモデルを採用した企業は、統合タイムラインを40〜60%短縮したと定期的に報告しており、これにより段階的なデジタルサービスへの予算が解放されます。SalesforceポートフォリオにおけるMuleSoftの成長と、MicrosoftのAPIゲートウェイフットプリントの拡大は、大手ベンダーがコンポーザブルな統合ファブリックへとピボットしている様子を示しています。[1]Salesforce、「MuleSoftが最新のAPIリード型イノベーションを発表」、salesforce.com

クラウドネイティブiPaaSのデファクト統合基盤化

コンテナ化されたマイクロサービス、サーバーレスランタイムエンジン、および自動化された弾力性により、クラウドネイティブiPaaSプラットフォームは従来のミドルウェアと比較して最大70%の総所有コスト(TCO)削減を実現できます。これはOracleが最近のクラウド収益開示で強調した点です。[2]Oracle Investor Relations、「2025年度第1四半期業績」、oracle.comこのような経済性に加え、組み込みの可観測性とポリシー適用が、リスク回避型の企業でさえもマルチクラウド統合ファブリックへと誘導しています。

イベント駆動型アーキテクチャによるリアルタイムアナリティクスの実現

ストリーミングブローカーと耐久性のあるキューにより、システムはビジネスイベントにミリ秒単位で応答でき、リアルタイムの不正検知、サプライチェーンの優先順位付け、即時パーソナライゼーションをサポートします。Kafkaベースのアーキテクチャを展開した銀行は、機械学習パイプラインと組み合わせることで、不正損失の測定可能な減少と顧客満足度の向上を確認しています。

生成AIアシスト型マッピングおよびテストツール

統合チームは現在、ソースおよびターゲットスキーマを読み取り、変換ロジックを自動生成し、テストハーネスを作成する大規模言語モデルを活用しています。IBMによるHashiCorpアセットの最近の統合は、ビルドサイクルを短縮しデータ品質を向上させるために、インフラストラクチャーアズコードにAIを組み合わせる戦略を強調しています。[3]IBM Newsroom、「StreamSetsがIBM Data and AIに参加」、ibm.com早期採用者は開発工数の30〜50%削減を挙げています。

エンタープライズアプリケーションインテグレーション市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライセンス収益を侵食するオープンソースESBの代替手段 | -2.10% | コスト重視市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| プロジェクトコストを押し上げる統合スキル人材の不足 | -1.80% | 北米と欧州で深刻なグローバル | 長期(4年以上) |

| ハイパースケールクラウドにおける隠れたエグレス料金の経済性 | -1.30% | マルチクラウド戦略に特に影響するグローバル | 短期(2年以内) |

| APIセキュリティ態勢に対するレガシー技術的負債のペナルティ | -1.10% | 既存企業に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライセンス収益を侵食するオープンソースESBの代替手段

Apache Camel、WSO2、および類似のフレームワークは、ライセンスコストなしに堅牢な統合を提供し、有能な社内エンジニアリングチームを持つ組織にとって魅力的です。そのため、商用プラットフォームはプレミアムティアを正当化するために、差別化されたAIオーケストレーション、マネージドサービス、およびセキュリティ認証を強調しています。[4]WSO2 Press Center、「WSO2統合プラットフォームのマイルストーン」、wso2.com

統合スキル人材の不足によるプロジェクトコストの上昇

クラウドネイティブアーキテクチャ、イベントストリーミング、ゼロトラストセキュリティを理解する専門家の限られたプールが、コンサルティング料金を押し上げ、プロジェクトを長期化させます。ベンダーはこれに対抗するため、ローコードツールとガイド付きウィザードを組み込み、市民インテグレーターがフローを構築しポリシーを適用できるようにしています。これはMicrosoftのPower Platformの機能強化にも見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エンタープライズアプリケーションインテグレーション市場セグメント分析

展開モデル別:

ハイブリッドソリューションがレガシーとクラウドの溝を橋渡しハイブリッド環境はCAGR 17.78%を記録し、オンプレミスの制御とクラウドの俊敏性の間の最適なアーキテクチャポジションを示しています。ハイブリッド展開に関連するエンタープライズアプリケーション統合市場規模は、移行リスクが軽減されクラウドサービスの経済性が向上し続けるにつれ、2027年以降にオンプレミスの支出を上回る可能性が高いです。銀行や規制を受けるヘルスケアプロバイダーは、プライベートクラウドに軽量コネクターを配置し、セキュアなVPNまたはSD-WANトンネルを介してリンクすることで、メインフレームとSaaSを統合しています。ポリシー駆動型ルーティング、暗号化、リアルタイム可観測性をバンドルした展開ツールキットは、運用上の摩擦を軽減し、継続的な規制報告においてハイブリッド統合を魅力的なものにしています。IBMは最近取得したHashiCorp Terraformモジュールをバンドルし、クラウド間のクラスタープロビジョニングを自動化することで、グローバル企業のガバナンスを簡素化しました。

継続的な優位性にもかかわらず、オンプレミス実装は消滅するのではなく進化しています。組織は基盤となるメッセージバスを内部Kubernetesクラスター上のコンテナプラットフォームへと移行し、レイテンシや主権要件がローカル処理を必要とする場合にのみハードウェアを更新しています。この段階的なモダナイゼーションにより、全面的なリプレースプロジェクトを回避し、設備投資の予期せぬ増加を抑え、数秒を超えるダウンタイムウィンドウのリスクを負えないミッションクリティカルなワークフローの継続性を維持します。グローバルメーカーにとって、工場内のローカル統合アプライアンスは確定的なレイテンシを提供し、クラウドイベントハブが予測分析モデル向けにデータを集約します。

統合プラットフォームタイプ別:

iPaaSの優位性がクラウドネイティブへの移行を加速iPaaSは2025年に33.10%の収益を生み出し、永続ライセンスよりもサブスクリプション経済を優先するエンタープライズブループリントの中心に位置しています。このセグメントのCAGR 24.95%は、継続的なコネクターライブラリの拡張、マネージドランタイムパッチ、およびSLAに基づくアップタイムコミットメントによって支えられており、顧客をミドルウェアパッチの負担から解放します。Microsoft、Oracle、SAP、Salesforceはクラウドスイートに直接バンドルされたiPaaS機能を提供し、調達ステップを削減してアプリケーション層全体で一貫したアイデンティティモデルを提供しています。

一方、ESBプラットフォームは通信キャリアや防衛請負業者における複雑なハブアンドスポークトポロジーでの地位を維持しています。これらの環境をサポートするベンダーは現在、Kubernetes内で動作するコンテナ化されたランタイムを提供しており、データセンターの撤退が義務付けられた際のプライベートクラウドへのリフトアンドシフトを容易にしています。プッシュダウンELTパイプラインを持つデータ統合ツールも、高スループットのバッチ取り込みを必要とするレイクハウスアーキテクチャへの供給において関連性を主張しています。

組織規模別:

中小企業の導入が統合機能を民主化CRM同期は2025年のエンタープライズアプリケーション統合市場規模への最大の貢献をもたらし、営業、サービス、マーケティングチームがオムニチャネルエンゲージメントのために顧客プロファイルを統一しました。しかし、BIおよびアナリティクス統合は、リーダーシップチームがダッシュボード、予測モデル、生成AIアシスタントにほぼリアルタイムでデータを供給する統合データパイプラインを求めるにつれ、CAGR 23.35%で最も急速な拡大を見せるでしょう。ドメインチームがAPIを通じてガバナンスされたデータ製品を公開するにつれ、データメッシュの原則が普及しています。統合プラットフォームは、系譜、品質、アクセスを適用するポリシーエンジンを提供し、アナリティクスの結論が信頼できるものであり続けることを保証します。

サプライチェーンおよびロジスティクス統合は、可視性のギャップを露呈する地政学的混乱により、優先リストの上位に位置しています。小売業者は倉庫ロボット、輸送管理、在庫・発注モジュールを接続し、数週間ではなく数時間で在庫を再調整しています。ERPおよびファイナンスコネクターは、レガシー総勘定元帳システムと最新のSaaS請求システム間での二重入力を適用し、照合サイクルを数日から数分に短縮します。リモートワークが複数国にわたるコンプライアンスフットプリントを拡大するにつれ、HR統合は自動化された給与計算と福利厚生データの受け渡しを義務付け、重要性を増しています。

エンドユーザー産業別:

BFSIがデジタルトランスフォーメーション投資をリードBFSIはリアルタイムのリスク評価、オープンバンキングAPI、マネーロンダリング防止コンプライアンスが高性能な統合を必要とするため、支出をリードしています。BFSIに帰属するエンタープライズアプリケーション統合市場シェアは、決済のモダナイゼーションとISO 20022移行が激化するにつれ、2031年を通じて顕著であり続けると予想されます。金融機関はインスタント決済のためにイベントストリーミングを組み込み、数秒以内にトリガーされる下流の不正モデルにデータを供給しています。API管理レイヤーにより、スロットリングと同意管理がコンプライアンスを維持しながら、パートナー向けバンキングAPIの収益化が可能になります。

ヘルスケアは、遠隔医療、電子健康記録データ交換、および更新されたHIPAAガイドラインがセキュアな相互運用性を必要とするにつれ、導入を加速しています。プロバイダーはiPaaSを通じてマッピングされたFHIR準拠APIをますます展開し、処方データがリアルタイムで薬局に流れることを保証しています。小売、電子商取引、製造業がこれに続き、運用技術とITシステム間の双方向統合に依存するハイパーパーソナライズされたショッパージャーニーとスマートファクトリーの展開を目指しています。政府のデジタルサービスアジェンダは、規制フレームワークによって義務付けられたゼロトラストセキュリティアーキテクチャに導かれながら、再利用可能なAPIを公開するよう機関を促しています。

地域分析

北米エンタープライズアプリケーションインテグレーション市場

北米は2025年に37.60%の収益シェアを維持しており、その中心は米国です。米国はハイパースケールクラウドリージョン、ベンチャーキャピタルが資金提供するSaaSエコシステム、および強固なAPIエコノミー文化が融合しています。連邦政府および州政府機関も、調達・課税・給付システムの近代化に資金を配分しており、セキュアなインテグレーションゲートウェイへの長期的な需要を生み出しています。カナダも同様の勢いを示していますが、データレジデンシーをより重視しており、ローカルリージョンのクラウドゾーンやハイブリッドエッジアプライアンスの活用を促進しています。メキシコはより初期段階にありますが、企業がERPおよび決済インフラを近代化するにつれて急速に成長しており、バイリンガル人材ハブからインテグレーションサービスを提供するニアショアサービスプロバイダーを活用することが多くなっています。

欧州主要市場

欧州は大きな機会を示しており、GDPR、デジタル運用レジリエンス法、および新興のカーボンフットプリント開示がプラットフォーム監査を導いています。ドイツの自動車および産業クラスターは、機械テレメトリを予知保全モルに転送するエッジからクラウドへのコネクターを導入しています。英国は、API管理スイートのアドレス可能な市場を拡大するオープンバンキングロードマップに資金を提供しています。フランスは、包括的なコンプライアンス成果物をバンドルする欧州ベンダーを優遇するソブリンクラウドイニシアチブを支援しています。クラウド導入がすでに成熟している北欧諸国は、インテグレーションエンジンがピーク時間帯に再生可能エネルギーが利用可能なリージョンへコンピューティングをシフトするカーボンアウェアルーティングを先駆けています。

アジア太平洋エンタープライズアプリケーションインテグレーション市場

アジア太平洋地域は最も急速な成長を示しており、2031年までのCAGRは16.05%に達します。これは、企業がレガシーESB世代を飛び越えてiPaaSを直接利用するためです。中国は大規模な産業用インターネットプロジェクトおよびAI加速チップに投資しており、膨大な量のテレメトリをストリーミングするため、高スループットのインテグレーションファブリックが必要とされています。インドのデジタル公共インフラスタック(AadhaarおよびUnified Payments Interfaceを含む)は、数百万人の市民にとってAPIの利用を標準化し、ローカルのシステムインテグレーター企業がセキュアで大容量のコネクターに特化することを促進しています。日本と韓国は、エッジブローカーがロボットとERPシステムをリアルタイムで同期するスマートファクトリーイニシアチブにリソースを投資しています。東南アジア諸国は、クラウドファーストの規制サンドボックスを活用してfintech革新を加速させており、軽量なインテグレーションランタイムのニッチ市場を創出しています。

規制環境

エンタープライズアプリケーション統合プラットフォームは、API管理、ログ記録、サードパーティ管理に直接影響を与える、拡大するプライバシー、運用レジリエンス、相互運用性に関する規則の下で運用されている。EUでは、Interoperable Europe Act(規則(EU)2024/903)が、欧州域内デジタル公共サービスのライフサイクルに義務的な相互運用性評価を導入し、公共部門の調達を文書化された統合パターン、再利用可能なAPI、標準化されたインターフェースへと誘導している。別途、DORA(規則(EU)2022/2554)は金融機関にICTサードパーティ契約取決めの登録簿の維持を義務付けており、これにより監査可能な統合フローと、ベンダー、API、データ交換の集中インベントリの必要性が高まっている。

米国では、21st Century Cures Actおよび関連するONC規則の下でのヘルスケア相互運用性要件が、FHIRベースのAPI交換の強化を継続しており、多くのプロバイダーおよびペイヤーにとって、安全なAPIゲートウェイと管理されたデータ共有はコンプライアンス要件のままである。BFSIについては、Financial Data Transparency Act(FDTA)の実施が規制当局間の共同活動によって進展しており、各機関は定められたタイムラインでデータ標準および相互運用性のアプローチを最終決定している。統合プログラムにおいてAI支援のマッピング・テストツールがより一般的になるにつれ、EU AI Actは文書化に関する要求事項(技術文書やシステム統合コンテキストをカバーする附属書を含む)を追加し、AI対応ワークフローを取り巻く追跡可能で管理された統合変更の重要性を高めている。

バリューチェーン分析

バリューチェーンは、インフラおよびランタイム基盤(クラウド、コンテナ、ID管理、ネットワーキング)から始まり、iPaaS、ESBランタイム、APIゲートウェイ、イベントストリーミング、データ移動ツール(ETL/ELT)などの統合プラットフォーム層へと移行する。ベンダーはこれらの機能をコネクタマーケットプレイス、ポリシー適用、可観測性、開発者向けツールを備えたプラットフォームにパッケージ化し、直接エンタープライズ販売、ハイパースケーラーのマーケットプレイス、チャネルパートナーを通じて提供する。システムインテグレーターおよびマネージドサービスプロバイダーは、アーキテクチャ、移行、ガバナンス(APIライフサイクル、セキュリティ、運用モデル)を実装し、一方で独立系ソフトウェアベンダーおよびSaaSプロバイダーは、認定コネクタとテンプレートを通じてエコシステムを支援する。

下流では、エンタープライズバイヤーはセンターオブエクセレンスおよびシチズンインテグレーションプログラムを通じて統合を運用化し、展開はオンプレミス、クラウド、ハイブリッドの各環境にわたり、セクター要件(BFSI、政府、ヘルスケア)を満たす必要がある。B2Bおよびマルチエンタープライズ統合は、EDI、API、マネージドファイル転送がネットワーク型オンボーディングに収束する、バリューチェーンの独自セグメントであり、ポイントツーポイントのプロジェクトから再利用可能なマルチパーティ交換モデルへの移行を反映している。この分野は、ISO/IEC 15944-1:2025(Open-EDIビジネス運用要件)や、業界団体が推進するPeppolベースのアプローチなどの電子請求書相互運用性モデルといった標準・フレームワークによって形成されており、これらは正規データモデル、パートナーオンボーディングの自動化、コンプライアンス対応のメッセージ追跡可能性への需要を促進している。レガシーデータサイロ、パートナーの多様性、リアルタイム可視性の必要性は依然として一般的な障害であり、イベント駆動型統合、業界向け構築済みテンプレート、マネージド接続サービスの価値を高めている。

競合環境

この環境は中程度の断片化を示しています。IBM、Microsoft、Oracle、SAPは、アナリティクス、セキュリティ、開発者クラウドなどの隣接製品と機能を統合し、ベンダーの乱立を最小化するバンドルされた価値提案を提供しています。IBMによる64億米ドルのHashiCorp買収は、マルチクラウドプロビジョニングとポリシー適用を統合スイート内のネイティブ機能にすることで、自動化コントロールプレーンを拡張します。MicrosoftはCopilotが生成したコネクターを組み込むことでPower Platformのリーチを拡大し、ビジネスユーザーがAzureのセキュリティ態勢の恩恵を受けながらコードなしでタスクを自動化できるようにしています。

MuleSoft、Workato、SnapLogic、Celigo、Jitterbitなどのスペシャリストは、迅速なコネクターリリースサイクル、直感的なUI、積極的なマーケットプレイスエコシステムの拡大によって差別化しています。彼らは、顧客がベストオブブリードの深さや、汎用的な大規模スイートがまだ対応していない業界テンプレートを必要とするホワイトスペースを埋めています。SnapLogicのSOC 3認証と進行中のFedRAMP取得の取り組みは、チャレンジャーが規制対象ワークロードを競うためにコンプライアンスギャップを埋める方法を示しています。一方、TIBCOやTalendなどのプライベートエクイティが支援するロールアップは、既存のデータ統合ベースへのクロスセルを加速し、相当な規模を持つ中堅プレーヤーを形成しています。

Blue YonderによるOne Network Enterprisesの8億3,900万米ドルの買収は、サプライチェーン実行と計画スイートを結びつけるドメイン固有の統合パッケージを予兆しています。NTT DATAのようなシステムインテグレーターは、MuleSoftおよびアナリティクススペシャリストの買収を通じてアドバイザリー部門を補強し、複雑なロードマップを実装するためのサービス能力を構築しています。

エンタープライズアプリケーション統合業界リーダー

IBM Corporation

Fujitsu Limited

Microsoft Corporation

MuleSoft LLC(Salesforce Inc.)

Oracle Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたエンタープライズアプリケーションインテグレーション市場の企業

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Salesforce Inc. (MuleSoft LLC)

- Software AG

- TIBCO Software Inc.

- Fujitsu Ltd.

- iTransition Group

- Dell Boomi LLC

- Informatica LLC

- SnapLogic Inc.

- Workato Inc.

- Celigo Inc.

- Jitterbit Inc.

- Talend S.A.

- Red Hat Inc.

- WSO2 Inc.

- Cleo Communications Inc.

- OpenLegacy Inc.

市場機会と将来展望

主要な機会分野は、規制対象および公共インフラのエコシステムにおける標準主導の相互運用性であり、機械可読なAPI、カタログ、ゲートウェイ間の信頼が調達および運用上の要件となっている。例えば、Logiusは自動化された安全なAPIゲートウェイ間の連携を標準化するため、2026年4月にFederated Service Connectivity(FSC)Core 2.0.0を公開し、統合ベンダーおよびSIが政府や隣接する規制対象セクター向けに、準拠したゲートウェイ自動化、ポリシーアズコード、監査対応のトラフィックガバナンスをパッケージ化する余地を生み出している。

製造業および産業データ交換は、オペレーショナルテクノロジーとエンタープライズシステムが融合し、サプライヤー、工場、分析スタック全体で一貫したセマンティクスが求められる中で、拡大する別のホワイトスペースである。CESMIIは、製造業の相互運用性のための本番対応APIの仕様として、2026年6月にIndustrial Information Interoperability eXchange(i3X)1.0をリリースし、産業データをERP、サプライチェーン、分析アプリケーションにマッピングするコネクタおよびメディエーションへの需要を強化している。業界全体で、基本的な接続性からAI支援型・エージェント型ワークフローのオーケストレーションへの移行が、イベント駆動型統合、API管理、管理されたデータアクセスを組み合わせたプラットフォームへの需要を高めており、同時に、欧州中心のコンプライアンス要因やBFSI水準の運用要件で既に見られる主権性、レジリエンス、レイテンシー制約に対応するため、ハイブリッド展開を実現可能な状態に維持している。

エンタープライズアプリケーションインテグレーション市場における最近の業界動向

- 2026年7月:IBMは、API、アプリケーション、データ全体にわたるAIインタラクションを管理するため、IBM DataPower Interact Gatewayを発表した。このリリースは、APIゲートウェイの役割を、管理されたインタラクションのためのポリシー適用や監視といったAI時代の制御に拡張し、規制対象企業向けの統合セキュリティおよびコンプライアンスの位置付けを強化する。

- 2025年8月:Oracleは、顧客にGoogle Geminiモデルを提供すると発表し、Oracle環境内でのサードパーティ基盤モデルへのアクセスを拡大した。この動きは、AIの利用を既存のOracleのデータおよび統合スタックと連携させ、クラウド間で統合パターンを再構築することなくAI対応ワークフローを求める企業を支援する。

- 2024年7月:IBMはStreamSetsおよびwebMethodsの買収を完了し、データ取り込みおよびiPaaS機能を自動化、データ、AIのポートフォリオに追加した。この統合により、IBMの統合分野におけるフットプリントはバッチおよびストリーミングパイプライン全体に拡大し、より統合されたプラットフォーム提供を通じて、単独の統合ベンダーに対する競争圧力が高まった。

エンタープライズアプリケーションインテグレーション市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、オンプレミス、クラウド環境、またはハイブリッド環境でホストされているかにかかわらず、ビジネスアプリケーションとデータを接続し、システム全体でプロセスを実行できるようにするエンタープライズアプリケーション統合ソフトウェアおよびプラットフォームから生じる収益として定義される。

範囲の除外事項:統合ソフトウェアまたは統合プラットフォームの機能を主として提供しない、一般的なITアウトソーシングおよびカスタムアプリケーション開発は除外する。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 統合プラットフォームタイプ別

- エンタープライズサービスバス(ESB)

- サービスとしての統合プラットフォーム(iPaaS)

- APIゲートウェイ・管理スイート

- データおよびETL・ELTツール

- 組織規模別

- 大企業

- 中小企業

- アプリケーション領域別

- CRM統合

- ERPおよびファイナンス統合

- サプライチェーン・ロジスティクス統合

- HRおよびワークフォース統合

- ビジネスインテリジェンスおよびアナリティクス統合

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売および電子商取引

- 政府

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

範囲を設定し、最初の一連の前提条件を構築するために、エンタープライズソフトウェアの導入と統合需要を説明するのに役立つ公開情報を使用した。使用したソースには、ITの支出動向に関する米国労働統計局および米国センサスの資料、接続性の指標に関する国際電気通信連合、デジタル経済統計に関するOECD、統合パターンに影響を与えるプロトコルおよびAPIの方向性を理解するためのIETFやW3Cなどの標準化団体が含まれる。

また、企業の年次報告書、投資家向け説明資料、製品資料、求人情報、信頼できる報道を確認し、価格設定の考え方(サブスクリプション対ライセンス)や、導入がクラウドおよびハイブリッドへどのように移行しているかを理解した。必要に応じて、アナリストは企業財務やインテリジェンス、ニュースや財務、特許データベースの有料サブスクリプションを参照し、製品の位置付けや新リリースの時期を相互確認した。これらのデスクソースは網羅的ではなく、追加的なデータ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、特に典型的な契約規模、導入の組み合わせ、購入者が統合と隣接ソフトウェアをどのように定義しているかなど、公開情報で明確に示されていないギャップを埋めるために使用された。APAC、EMEA、アメリカ地域全体のプラットフォームプロバイダー、システムインプリメンター、チャネルパートナー、エンタープライズITチームの組み合わせに聞き取りを行い、入力情報が異なる購買サイクルおよび規制環境を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:43% |

| ミッドティア:45% | 機能/事業部門リーダー:29% | EMEA:32% |

| 小規模プレイヤー:20% | マネージャー:57% | アメリカ地域:25% |

市場規模の算定と予測

規模の算定は、エンタープライズソフトウェアのフットプリントおよびクラウド導入指標を、統合および相互運用性の需要に通常割り当てられる割合と関連付けることによる、対象支出のトップダウン再構築から始まった。その需要プールが構築された後、サンプル抽出したサプライヤー収益を用いた選択的なボトムアップチェック、典型的な年間契約額に関するチャネルチェック、企業規模別の顧客数を用いたボリューム推定によって裏付けを行い、それらを外れ値の調整に使用した。

主要なモデル入力には、マルチクラウドまたはハイブリッド環境を運用している企業の割合、API管理およびミドルウェアの導入率、展開形態別の典型的なライセンスまたはサブスクリプション価格帯、業界別の統合ワークロード強度、プラットフォーム展開に付随する実装および保守のアタッチ率が含まれた。ボトムアップの情報が小規模な地域について不完全な場合、地域の企業数とIT支出の方向性を用いた比率ベースのスケーリングによってギャップを処理し、その後、前提条件を現実的に保つために専門家によるレビューを行った。

予測については、シナリオ分析を使用し、その後、クラウド移行のペース、SaaSアプリケーションの成長、コンプライアンス主導の統合需要と成長を関連付けた多変量回帰によって固定した。前提条件は一次回答者とともに見直され、統合人材の availability(可用性)やレガシーミドルウェアのより長い置換サイクルといった実際的な制約を軌道が反映するようにした。

データの検証と更新サイクル

各出力は、エンタープライズソフトウェアの支出動向、クラウドインフラの成長、オンプレミスからクラウドおよびハイブリッド展開への観測された移行の組み合わせといった独立した指標と比較して確認される。大きな差異は、範囲の適合性、価格設定の前提、地域配分の論理を再検討することで調査され、その後、モデルは承認前に複数のアナリストによるレビューを受ける。

本レポートは年次で更新され、価格設定の大幅な変更、大規模なプラットフォームの発表、統合需要を変化させる規制の変更など、重要な事象が発生した場合には中間更新が実施される。提供前には、最終レビューが実施され、数値が最新の入手可能な公開指標および検証済みのインタビューフィードバックを反映するようにしている。

Mordor Intelligenceのエンタープライズアプリケーション統合市場規模算定と他の公開推定値との比較

公開されている市場価値が異なる動きを示すことが多いのは、同じ製品を対象としていないことに加え、クラウド価格の進行やサービスのアタッチ率について異なる前提を使用しているためである。一部の推定値では、通貨換算のタイミングや基準年の前提も異なる方法で更新されており、長期的な傾向が似ていても開始値がずれることがある。

外部の一部の合計値は、より広範なアプリケーション統合サービスや一般的なミドルウェアの収益といった隣接カテゴリーを混合しており、これが当年の数値を押し上げる可能性がある。Mordor Intelligenceのモデルでは、収益は、アプリケーションとデータストア全体でワークフローを調整するために使用されるエンタープライズアプリケーション統合ソフトウェアまたはプラットフォームに関連付けられている場合にのみ計上され、その統合ソフトウェアの中核を伴わない純粋なサービスは除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.67 B (2025) | |

| グローバルコンサルティング会社A | USD 17.94 B (2025) | 同様の年を使用しているが、統合についてより広範な解釈を含む傾向があり、より多くのAPI管理やプラットフォームサービスを取り込む可能性があり、価格曲線はより長い予測期間にわたって平滑化されているように見える。 |

| 業界出版社B | USD 23.01 B (2025) | 追加のミドルウェアおよび統合関連サービスを捕捉できる、より広い収益の網が適用されており、地域別の成長構成の前提の透明性が低く、これが開始時の市場価値を押し上げる可能性がある。 |

総合すると、この差異は主に、統合プラットフォーム収益の範囲がどの程度厳密に保たれているか、そしてクラウド展開に関する価格設定とアタッチ率がどのように処理されているかによって説明される。モデルを観測可能なエンタープライズ導入指標に結び付け、実務的な契約および展開の入力データで合計を再確認することにより、最終的な数値は追跡可能かつ再現可能な状態を保っている。

レポートで回答される主要な質問

エンタープライズ統合プラットフォーム市場の現在の価値と期待される成長は?

市場は2026年に200億3,900万米ドルと評価されており、CAGR 15.42%を反映して2031年までに417億9,000万米ドルに達すると予測されています。

最大の収益シェアを持つプラットフォームタイプはどれですか?

サービスとしての統合プラットフォーム(iPaaS)が2025年に33.10%のシェアでリードし、強力な成長軌道を維持しています。

ハイブリッド展開モデルが勢いを増している理由は何ですか?

ハイブリッドアーキテクチャにより、企業はクラウドのスケーラビリティを活用しながらオンプレミスのガバナンスを維持でき、2031年にかけてハイブリッド展開のCAGR 17.78%を牽引しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、組織がレガシーの制約を回避するためにクラウドネイティブ統合を採用するにつれ、CAGR 16.05%と予測される最も急速な拡大を示しています。

最終更新日: