オーディオ機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

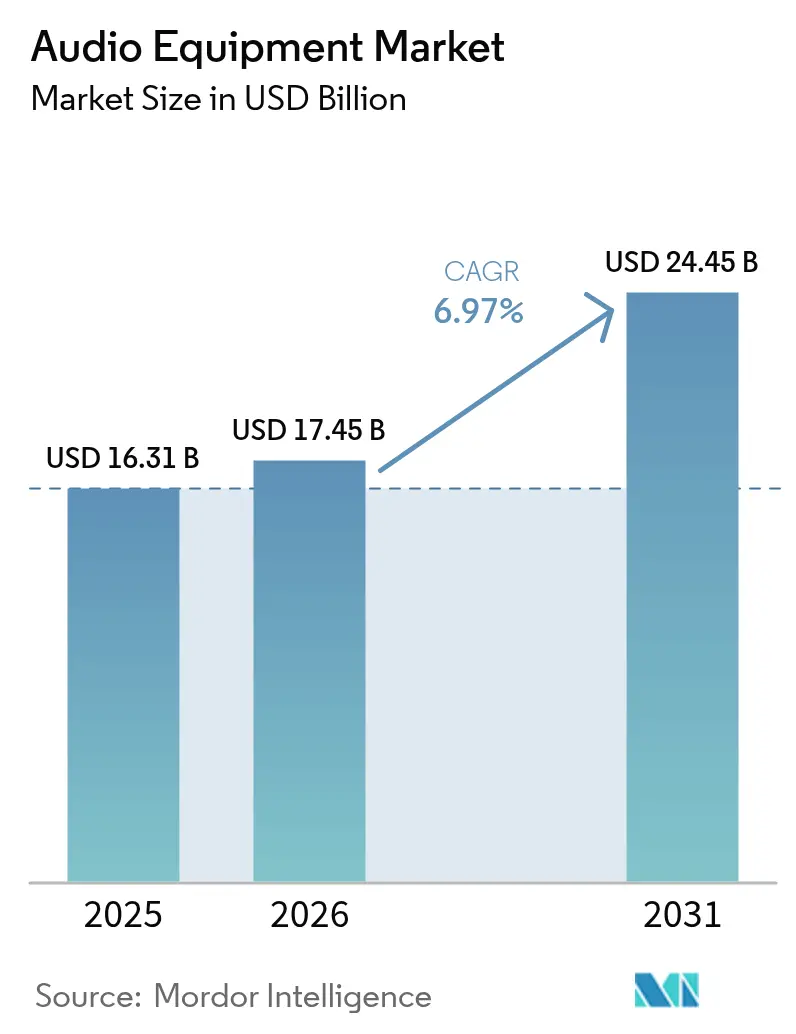

| 市場規模 (2026) | 17.45 十億米ドル |

| 市場規模 (2031) | 24.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーディオ機器市場分析

2026年のオーディオ機器市場規模は172億5,000万米ドルと推定され、2025年の163億1,000万米ドルから成長し、2031年の予測は244億5,000万米ドルで、2026〜2031年にかけてCAGR 6.97%で成長しています。

成長は、ハードウェア中心からソフトウェア定義型のリスニングへの決定的な転換を反映しており、5G対応の低遅延伝送、AI駆動の適応処理、および持続可能な素材が価値創造を再形成しています。アジア太平洋地域は製造規模と5G展開においてファーストムーバーの優位性を持ち、北米はコンテンツ制作とプレミアム採用をリードし、欧州はエコデザインへの準拠を推進しています。照明、ビルオートメーション、および自動車エレクトロニクスのプレーヤーが専門オーディオ企業を買収し、より広範なインテリジェントデバイスエコシステムにサウンドを組み込むにつれて、競争の激しさが増しています。ESG義務がリサイクルプラスチック、植物繊維ダイアフラム、クリーンアースマグネットへの移行を加速させる中でも、希土類磁石と先端半導体に関するサプライチェーンの可視性は依然として重大なリスク要因です。

主要レポートのポイント

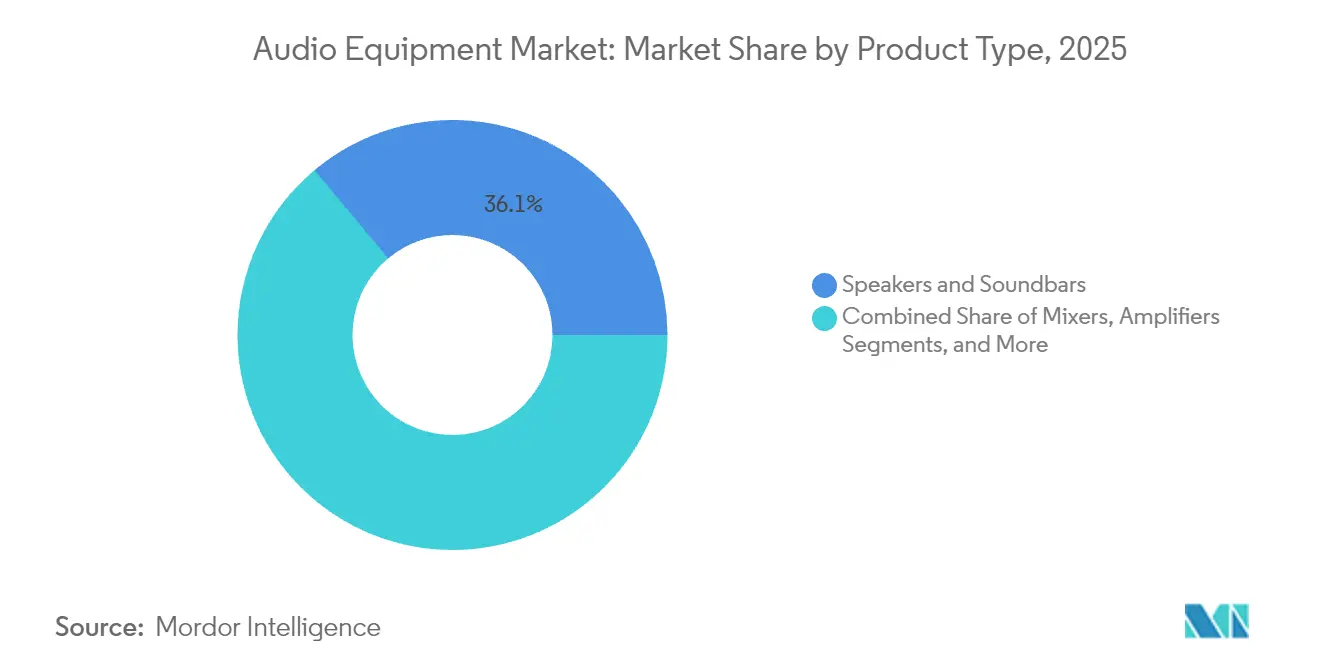

- 製品タイプ別では、スピーカーとサウンドバーが2025年のオーディオ機器市場において36.10%の収益シェアをリードし、ヘッドフォンとイヤフォンは2031年までに10.22%のCAGRで拡大すると予測されています。

- 接続性別では、ワイヤレス・ブルートゥースが2025年のオーディオ機器市場規模の60.85%を占め、Wi-Fi/AirPlay接続は2031年までに9.88%のCAGRで進展しています。

- エンドユーザー別では、ホームエンターテインメントが2025年のオーディオ機器市場シェアの42.30%を占め、自動車OEMおよびアフターマーケットは2026〜2031年の間に10.05%のCAGRで成長すると予測されています。

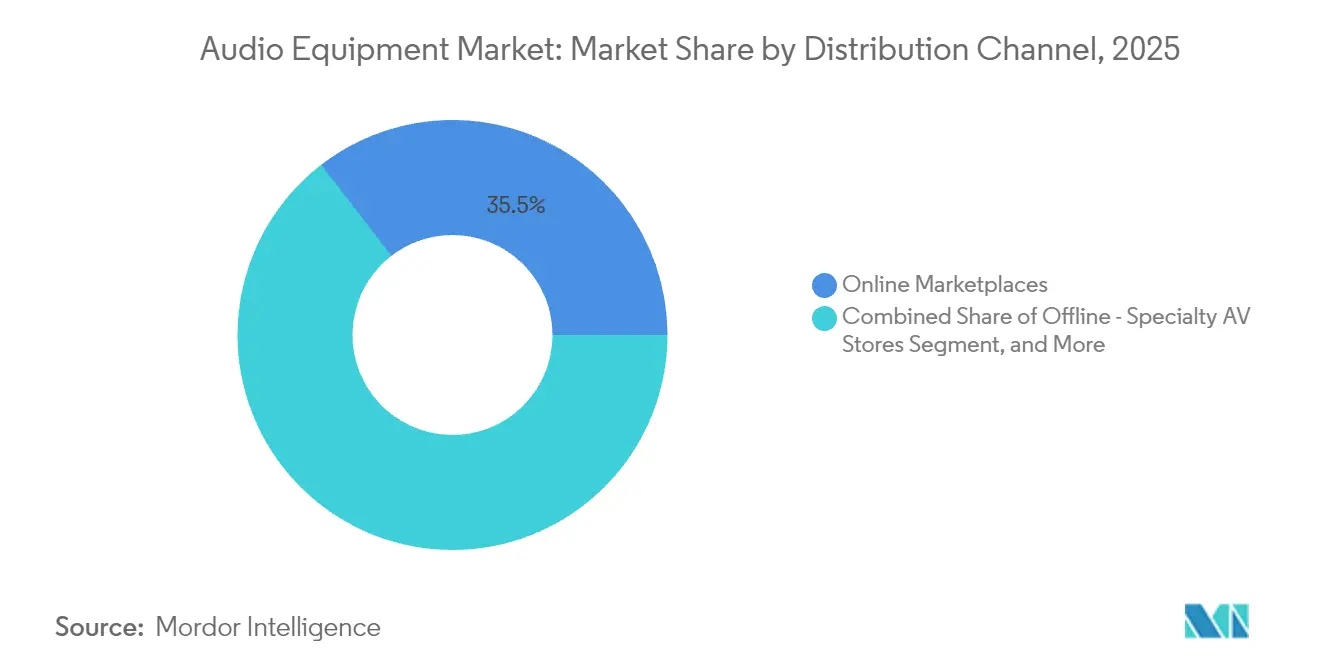

- 流通チャネル別では、オンラインマーケットプレイスが2025年の収益の35.45%を獲得しましたが、ダイレクト・トゥ・コンシューマー販売は2031年までに9.55%という最高のCAGRが見込まれています。

- 価格帯別では、100〜499米ドルのミッドレンジ製品が2025年のオーディオ機器市場規模の39.55%を占め、1,000米ドル超のプレミアムオーディオファイル層は2031年までに9.48%のCAGRで上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年に31.00%の収益シェアを占め、2031年までに8.55%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーディオ機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なフェスティバルおよびライブコンサートへの支出増加 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 自動車への高忠実度オーディオの統合拡大 | +1.8% | アジア太平洋、北米 | 長期(4年以上) |

| ストリーミングプラットフォームにおけるHDおよびウルトラHDサウンドへの需要急増 | +1.5% | 北米、欧州 | 短期(2年以内) |

| AIベースの適応型ノイズキャンセリングアルゴリズム | +1.1% | 北米、アジア太平洋 | 中期(2〜4年) |

| 5G対応低遅延ワイヤレスオーディオ伝送 | +0.9% | アジア太平洋、北米 | 長期(4年以上) |

| ESG主導のエコアコースティック素材へのシフト | +0.5% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なフェスティバルおよびライブコンサートへの支出増加

ライブミュージックの収益は2023年に345億米ドルに達し、前年比29%増となり、次世代ラインアレイスピーカー、ワイヤレスマイクロフォン、デジタルミキサーへの需要が持続しました[1]Bolero Music、「グローバルライブミュージックブーム:スタジアムショー、ロイヤリティ、収益」、boleromusic.com。テイラー・スウィフトのエラズツアーやコールドプレイのミュージック・オブ・ザ・スフィアーズなどのティア1ツアーは、SPL、カバレッジ、イマーシブミックスの基準を引き上げ、レンタル会社が過去の減価償却サイクルよりも早くフリートを更新するよう促しています。ロイヤリティ収集はこの勢いを反映し、Dante対応ネットワークオーディオとマルチトラック録音を指定する会場アップグレードに追加資本を投入しています。消費者が体験型支出を優先するため、チケット価格の弾力性は高いままであり、プロモーターはマージンを損なうことなくプレミアム機器レンタルコストを吸収できます。その結果、より軽量で電力効率が高く、ライダーフレンドリーなシステムを提供できるメーカーが、グローバルツアー会社との長期フレームワーク契約を確保しています。

自動車への高忠実度オーディオの統合拡大

自動車OEMは、車両アーキテクチャ設計の初期段階で、マルチチャネルクラスDアンプ、シート統合型トランスデューサー、OTA(無線)アップグレード可能なDSPスイートを組み込んでいます。HarmanのEV Plus+ソリューションはこの転換を示しており、レガシーアンプと比較してエネルギー消費を50%削減しながらリファレンスグレードの再生を維持することを約束しています。静粛なEVキャビンは知覚品質の向上を増幅させ、テスラの2025年モデルYがオブジェクトベースレンダリングを特徴とするDenon-Diracイマーシブプラットフォームを採用するよう促しています。ソフトウェア定義車両は、消費者がスマートフォンアプリのようにサウンドステージプリセット、自然音景、またはマルチユーザーゾーンを購入するという販売後サービスとしてオーディオを収益化します。この継続的収益ロジックは、チップメーカーが自動車オーディオSoCに専用AIコアを統合するよう促し、ティア2サプライヤーへの参入障壁を拡大しています。

ストリーミングプラットフォームにおけるHDおよびウルトラHDサウンドへの需要急増

Spotifyの2025年ミュージックプロティアは、5〜6米ドルのプレミアムで24ビットロスレスライブラリを導入し、Apple MusicおよびAmazon Music HDと並びながら早期アクセスコンサートチケットをバンドルしています[2]The Verge、「Spotify HiFiは4年前に発表され、もうすぐ登場か」、theverge.com。独立系サービスのピュアオーディオストリーミングは5.1および7.1.4 PCMカタログで対抗し、「より良いファイル」には「より良い機器」が必要だという消費者の認識を強化しています。その結果、外部DAC、高インピーダンスヘッドフォン、および40 kHz以上の周波数応答が可能なパワードスピーカーへのアタッチ率が高まっています。ハードウェアブランドはサービスと協力して「Hi-Res Ready」などの認証バッジを共同マーケティングし、平均販売価格を継続的に引き上げるエコシステムループを確立しています。

AIベースの適応型ノイズキャンセリングアルゴリズム

機械学習モデルは現在、環境シグネチャを予測し、リアルタイムで位相反転フィルターをパーソナライズしています。Metaのコンテキスト認識特許により、イヤバッドは装着者が地下鉄やオフィスに入ると自動的にANCレベルを切り替えることができます[3]Meta(Patent Nweon)、「拡張ヒアリングのためのコンテキスト認識サブシステム」、patent.nweon.com 。NTTはオープンイヤーヘッドセットで広帯域ANCを実現し、状況認識を遮断することなく1〜3 kHzのノイズを13.7 dB低減しました。これはフィットネスおよび安全アプリケーションにとって画期的な成果です。AIによるビームフォーミングは主要な妨害を特定し、プロセッササイクルを最小化しながらバッテリー寿命を延ばします。このようなアルゴリズムと骨伝導マイクロフォンを組み合わせたブランドは、より明瞭な通話を実現し、通勤者が同一デバイスで遮音性と明瞭性を求めるハイブリッドワーク環境で重宝される機能を提供しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超高効率クラスDアンプの設計複雑性 | –0.8% | グローバルハイエンドセグメント | 中期(2〜4年) |

| ワイヤレスマイクおよびインイヤーモニター向けRFスペクトラム輻輳 | –0.6% | 高密度都市部 | 短期(2年以内) |

| 希土類磁石サプライチェーンの変動性 | –0.7% | アジア太平洋製造 | 長期(4年以上) |

| 製品ライフサイクル制限を厳格化するE廃棄物規制 | –0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高効率クラスDアンプの設計複雑性

窒化ガリウムFETは電力密度を2倍にしますが、フィルタ設計と認証を複雑にするEMI課題をもたらし、R&Dコストを中小メーカーの手の届かないところまで押し上げています[4]Efficient Power Conversion(EPC)、「コンシューマーエレクトロニクス向けクラスDオーディオにおけるGaN」、epc-co.com。Silicon Interventionのフラクタルトポロジーは10 mW未満の効率を向上させますが、ゲーミング向けに10 µs未満のレイテンシを維持するには1 MHz超のスイッチングが必要となり、熱ストレスが増大します。ハイエンドブランドは可聴アーティファクトのリスクを冒すことができず、カスタムASICプログラムに至り、製品サイクルが長期化し、並行イノベーションへの資本が制約されます。

ワイヤレスマイクおよびインイヤーモニター向けRFスペクトラム輻輳

FCCによるWMASルールの採用はスペクトラル効率を改善しますが、6 GHz Wi-Fiの飽和は依然として高密度会場でのドロップアウトを脅かしています。サウジアラビアの614〜698 MHzの5Gへの再割り当ては、国家機関がいかに迅速に帯域を回収できるかを示しており、演奏者はよりコストの高い低域周波数への移行を余儀なくされています。小規模クラブにはスペクトラムアナライザーのリソースがなく、共有帯域調整ツールが手頃な価格になるまで、プレミアムワイヤレスシステムの市場浸透が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘッドフォンがパーソナルオーディオの上昇を加速

スピーカーおよびサウンドバーは2025年のオーディオ機器市場シェアの36.10%を占めたが、ヘッドフォンおよびイヤフォンは2031年までに10.22%のCAGRで上回る成長が見込まれている。このセグメントの急成長は、ハイブリッドワークパターン、空間オーディオの普及、および成熟したトゥルーワイヤレスステレオプラットフォームと連動している。JBLのTour Pro 3は、デュアルドライバー、ヘッドトラッキング、およびトランスミッター対応充電ケースを299.99USDでバンドル提供しており、機能の豊富さが下位市場へと浸透していることを示している。コンテンツクリエイターの需要がスタジオモニターおよびUSBマイクロフォンを押し上げる一方、スマートスピーカー内蔵の統合アンプがスタンドアロンアンプの販売に圧力をかけている。1,000USD超の価格帯で定義されるオーディオファイル向けサブセクターは、パフォーマンスとESGの観点を両立させるフラックスファイバーコーンのようなサステナブル素材において底堅さを見せている。

技術的収束により、スピーカー専業メーカーがヘッドフォン領域に参入しており、SonosはテレビオーディオのハンドオフCapabilityを備えたAceを発売し、エコシステムの粘着性を高めている。このカテゴリーを横断する流動性は、消費者の乗り換えコストを低下させ、競合上の優位性の構築を複雑にしている。プレミアムサブセグメントの9.48%のCAGRは、持続的な価格決定力を示唆しており、ミッドレンジのコモディティ化が進む中でもマージンの維持を可能にしている。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

接続性別:Wi-Fiがブルートゥースのドミナンスにチャレンジ

ワイヤレス・ブルートゥースソリューションは2025年の収益の60.85%を獲得し、LE-AudioコーデックとAuracastブロードキャスト機能を検証しました。しかし、QualcommのXPAN 29 Mbpsパイプラインに支えられたWi-Fi/AirPlayデバイスは9.88%のCAGRが予測されており、レンジの不安なしにロスレス24ビット192 kHzストリームを約束しています。最初の商用Wi-Fiイヤフォンであるシャオミ Buds 5 Proは、ブルートゥースからの差し迫った多様化を示しています。有線接続は、ゼロレイテンシが不可欠な放送トラックやマスタリングスイートで存続し、USB-Cと2.4 GHzドングルの両方をサポートするゲーミングヘッドセットにはハイブリッドジャックが登場しています。

ブルートゥースSIGのロードマップは8 Mbpsロスレスチャネルを謳っていますが、大量普及まであと2リビジョンサイクルあり、Wi-Fiにタイミングウィンドウを与えています。JBL Tour ONE M3のようなAuracastイヤバッドを展開するブランドは、フィットネススタジオや空港でのマルチリスナー共有を容易にし、B2B収益ストリームを開拓しています。

エンドユーザー別:自動車セグメントが先行

ホームエンターテインメントはストリーミングサブスクリプションの急増により2025年の支出の42.30%を維持しましたが、自動車OEMおよびアフターマーケット需要は2031年までに10.05%のCAGRで成長すると予測されています。HarmanのSeatSonicのシート組み込みトランスデューサーとヘッドレストスピーカーは、オーディオを触覚体験に変換し、OTAアンロック可能なアップグレードで収益化できます。スタジアム、小売、ホスピタリティなどの商業施設は、パンデミック後の収容基準に対応したスケーラブルなネットワークソリューションに再投資しています。教育機関はNureva HDL Proなどのフルルームマイクロフォンアレイをハイブリッド学習に採用し、ハードウェアとSaaSアナリティクスをバンドルした長期契約を確立しています。

放送スタジオはIPベースのワークフローに移行し、放送機器市場を2030年までに73億2,000万米ドルに向けて推進し、リファレンスモニターとDante対応コンソールへの需要に波及しています。

流通チャネル別:ダイレクト・トゥ・コンシューマーがマージン獲得を再定義

オンラインマーケットプレイスは2025年の収益の35.45%を占めましたが、ダイレクト・トゥ・コンシューマーは最速の成長トラックであり、ブランドがデータの所有権と差別化された体験を求めるにつれて9.55%のCAGRで成長しています。Loop Earplugsが1年以内に4,200万ユーロから1億2,650万ユーロに成長したことは、このモデルのリーチとコミュニティマーケティングの活用を検証しています。レガシーの実店舗は、オンラインで購入して店舗で受け取るなどのオムニチャネルサービスで対応し、延長保証と専門家によるデモをバンドルしています。KPMGは2025年までに小売eコマースを7兆4,000億米ドルと予測しており、以前は棚へのアクセスがなかったニッチなオーディオブランドの活躍の場を広げています。

プレミアムヘッドフォンは高い逆物流コストを伴うため、返品管理の熟練度がコアコンピテンシーとなっています。AIベースのフィット予測とバーチャル試着は返品率を低下させ、小売業者のマークアップなしに依存するダイレクト・トゥ・コンシューマー販売者のマージンを保護しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

価格帯別:プレミアム層が変動に抗する

ミッドレンジ(100〜499米ドル)デバイスは39.55%という最大のシェアを保持していますが、プレミアムオーディオファイルブラケット(1,000米ドル超)は最速の9.48%のCAGRを示しています。JBLのサミットシリーズは最大44,995米ドルの価格で、持続可能性の主張と職人の技術を長期的な価値と同一視する体験重視の消費者をターゲットにしています。UrbanistaTのソーラー充電ヘッドフォンは、新しい電源ソリューションがプレミアム価格設定を正当化し、エコ義務に沿う方法を示しています。エントリーレベルは新興経済圏で依然として重要ですが、世界的なインフレにより消費者は耐久性を求め、プロフェッショナルと消費者の境界を曖昧にするプロシューマー(500〜999米ドル)SKUが恩恵を受けています。

地域分析

アジア太平洋地域は2025年に31.00%の収益シェアでオーディオ機器市場をリードし、2031年までに8.55%のCAGRで成長すると予測されています。中国は製造大国と拡大する国内需要センターという二重の役割を果たし、地域の強みを支えており、早期の5G展開が低遅延ワイヤレスデバイスの普及を促進しています。Yamahaなどの日本の老舗企業は自動車音響システムのポートフォリオを拡大し、モビリティアプリケーションへの戦略的転換を確認しています。

北米は高い可処分所得、堅固なライブミュージックエコシステム、および急速なストリーミングサービスの採用から恩恵を受け、プレミアムハードウェアの更新サイクルを強化しています。自動車メーカーはイマーシブサウンドアップグレードを統合しており、テスラのDiracチューニングシステムがその例であり、プロフェッショナルクリエイターはポッドキャストとビデオ制作の急成長の中でスタジオグレードモニターへの需要を維持しています。 欧州は循環経済への準拠を重視し、リサイクルプラスチック、バイオベースダイアフラム、および引き取りプログラムの早期採用を促しています。より厳格なE廃棄物および包装指令がグローバルな設計ガイドラインに影響を与え、欧州の基準を事実上のベンチマークにしています。中東・アフリカおよび南米は都市化と中産階級の消費増加に結びついた新興成長機会を提供していますが、5Gへのスペクトラム再割り当てと通貨変動はワイヤレスオーディオベンダーにとって局所的な課題をもたらしています。

競争環境

市場は中程度の集中度を示しており、レガシーコンシューマーオーディオブランドは自動車およびビルオートメーション参入者からの収束圧力に直面しています。Acuity BrandsによるQSCの12億1,500万米ドルの買収は垂直統合の典型例であり、プロオーディオをスマート照明ポートフォリオに組み込んでいます。AIオーディオとコンテキストアコースティクスにおける特許出願が増加しており、MetaとAppleは純粋にハードウェア中心の競合他社には利用できない無形の優位性を求めています。

3つの戦略アーキタイプが支配しています:(1)シリコン、ソフトウェア、ストアフロントを管理する垂直統合型テック大手、(2)ヘッドフォン、サウンドバー、自動車に水平展開するオーディオスペシャリスト、(3)持続可能な磁石やダイレクト・トゥ・コンシューマーコミュニティエンゲージメントなどのニッチを活用するフォーカスディスラプター。Sound Unitedの2024年の損失は、機敏な専門化を報いる市場において過度に拡張されたマルチブランドポートフォリオのリスクを浮き彫りにしています。

ANCアルゴリズム、コーデックライセンス、コンプライアンステストのR&Dコスト上昇がマージンを圧迫するにつれて、ミッドティアセグメントでの統合が予想されます。逆に、プレミアムオーディオファイルおよびカスタムインスタレーションカテゴリーは断片化したままであり、職人的なメーカーが差別化された技術と地域化されたサプライチェーンを通じて二桁のEBITDAを実現できます。

________________________________________

オーディオ機器産業リーダー

Sony Group Corporation

Samsung Electronics Co., Ltd.

Bose Corporation

Yamaha Corporation

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sennheiserは59.95米ドルでLE-AudioおよびAuracastサポートを備えたBTD 700ブルートゥースドングルを発売しました。

- 2025年5月:JBLはHIGH END Munich 2025で19,995〜44,995米ドルの価格帯のサミットシリーズラウドスピーカー3機種をデビューさせました。

- 2025年4月:JBLはスマートTxトランスミッターを備えたTour ONE M3ヘッドフォンを399.99ユーロで発売しました。

- 2025年3月:JBLはAIサウンドブーストを搭載したFlip 7とCharge 6ポータブルスピーカーを展開しました。

グローバルオーディオ機器市場レポートの範囲

オーディオ機器市場とは、音を再生、録音、または処理するデバイスを指します。これには、ホームエンターテインメント、楽器増幅、自動車などの電子オーディオを製造する事業所が含まれます。オーディオ機器には、音を複製、キャプチャ、または操作するツールが含まれます。これにはマイクロフォン、ラジオ、AVレシーバー、CDプレーヤー、テープレコーダー、アンプ、ミキサー、エフェクトユニット、ヘッドフォン、スピーカーが含まれます。

オーディオ機器市場は、製品タイプ(ミキサー、アンプ、マイクロフォン、オーディオモニター、その他の製品タイプ)、エンドユーザー(商業、自動車、ホームエンターテインメント、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測を金額(米ドル)ベースで提供しています。

| ミキサー |

| アンプ |

| マイクロフォン |

| オーディオモニターおよびスタジオリファレンス |

| ヘッドフォンとイヤフォン |

| スピーカーとサウンドバー |

| 有線 |

| ワイヤレス・ブルートゥース |

| ワイヤレス・Wi-Fi / AirPlay |

| ハイブリッド(有線+ワイヤレス) |

| ホームエンターテインメント |

| 商業(ホスピタリティ、小売、スタジアム) |

| 自動車OEMおよびアフターマーケット |

| プロフェッショナルスタジオおよび放送 |

| 機関・教育 |

| オフライン・専門AVストア |

| オフライン・マルチブランド家電量販店 |

| オンラインマーケットプレイス |

| ダイレクト・トゥ・コンシューマー(ブランドウェブストア) |

| エントリーレベル(100米ドル未満) |

| ミッドレンジ(100〜499米ドル) |

| プロシューマー(500〜999米ドル) |

| プレミアムオーディオファイル(1,000米ドル超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 製品タイプ別 | ミキサー | |

| アンプ | ||

| マイクロフォン | ||

| オーディオモニターおよびスタジオリファレンス | ||

| ヘッドフォンとイヤフォン | ||

| スピーカーとサウンドバー | ||

| 接続性別 | 有線 | |

| ワイヤレス・ブルートゥース | ||

| ワイヤレス・Wi-Fi / AirPlay | ||

| ハイブリッド(有線+ワイヤレス) | ||

| エンドユーザー別 | ホームエンターテインメント | |

| 商業(ホスピタリティ、小売、スタジアム) | ||

| 自動車OEMおよびアフターマーケット | ||

| プロフェッショナルスタジオおよび放送 | ||

| 機関・教育 | ||

| 流通チャネル別 | オフライン・専門AVストア | |

| オフライン・マルチブランド家電量販店 | ||

| オンラインマーケットプレイス | ||

| ダイレクト・トゥ・コンシューマー(ブランドウェブストア) | ||

| 価格帯別 | エントリーレベル(100米ドル未満) | |

| ミッドレンジ(100〜499米ドル) | ||

| プロシューマー(500〜999米ドル) | ||

| プレミアムオーディオファイル(1,000米ドル超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

グローバルオーディオ機器市場の現在の価値はいくらですか?

2026年に172億4,500万米ドルと評価されています。

自動車オーディオはどのくらいの速さで成長すると予想されますか?

自動車OEMおよびアフターマーケット需要は2026〜2031年の間に10.05%のCAGRで拡大すると予測されています。

ブルートゥースに追いついている接続技術はどれですか?

Wi-Fi/AirPlayソリューションはロスレス高帯域幅ストリーミングに支えられ、9.88%のCAGRで成長すると予測されています。

ライブコンサートが機器販売にとって重要な理由は何ですか?

世界的なフェスティバルとツアーへの支出増加が、高度なスピーカー、ミキサー、ワイヤレスシステムへの需要を高め、市場全体のCAGRに約1.15%を加えています。

プレミアム製品を形成している素材トレンドは何ですか?

リサイクルプラスチック、亜麻繊維コーン、クリーンアースマグネットなどのエコアコースティック素材が普及しており、プレミアムポジショニングを支えています。

ブランドはどのようにマージンを改善していますか?

ダイレクト・トゥ・コンシューマーチャネルは9.55%のCAGRで成長し、ブランドに高いマージンと直接的な顧客データへのアクセスを提供しています。

最終更新日: