ヘルスケアにおける半導体アプリケーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.26 十億米ドル |

| 市場規模 (2031) | 15.79 十億米ドル |

| 成長率 (2026 - 2031) | 11.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおける半導体アプリケーション市場分析

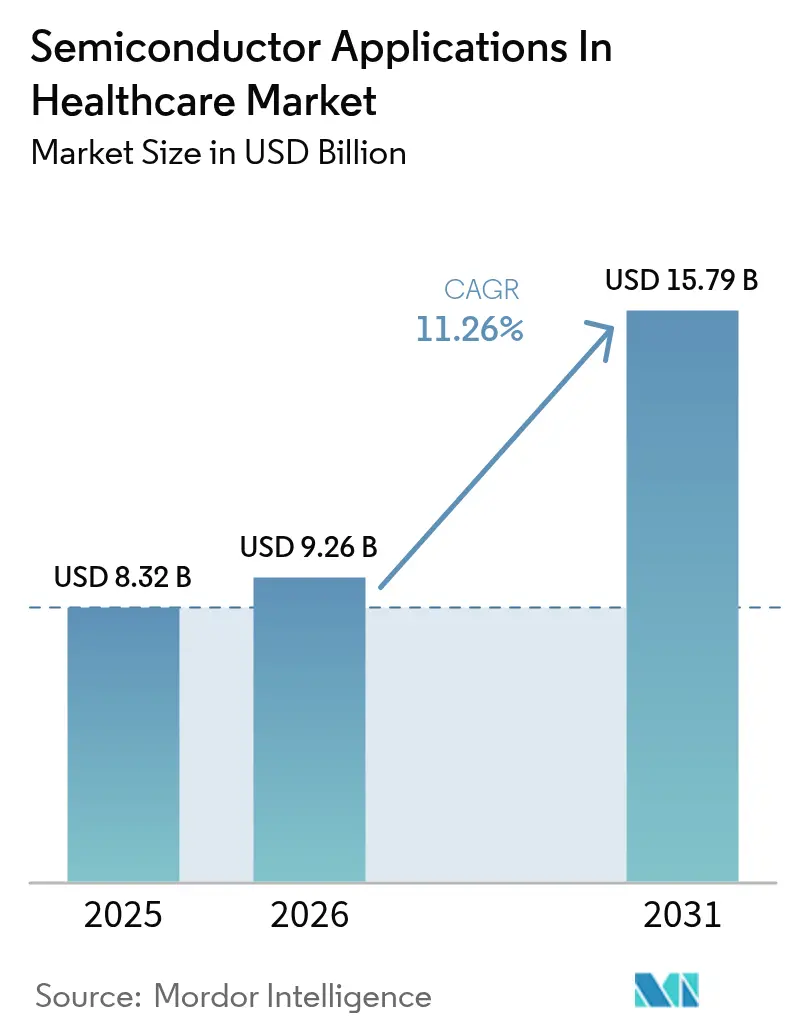

ヘルスケアにおける半導体アプリケーション市場規模は2025年に83億2,000万米ドルと評価され、2026年の92億6,000万米ドルから2031年には157億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は11.26%です。需要は純粋なデバイスの小型化から、センサー上で直接診断推論を実行するエッジインテリジェンスへとシフトしており、集中型データセンターへの依存を低減しています。地域固有のデータ主権規制、アウトカムベースのケアに報酬を与える償還政策、および28ナノメートル未満の処理技術の急速な進歩が、この移行を総合的に後押ししています。ヘルスケアにおける半導体アプリケーション市場は、アジア太平洋地域における政府のファブ優遇措置、チップレットアーキテクチャにおける特許活動の急増、および新興企業に新たな設計の可能性を開く先進パッケージングコストの低下からも恩恵を受けています。こうした背景のもと、サプライヤーは2つの主要リスクに直面しています。すなわち、1 W/cm²近傍の電力密度で動作する埋め込み型デバイスにおける熱管理の問題と、世界でわずか3つのファブでのみ製造される特殊基板のサプライチェーン集中の問題です。

主要レポートの要点

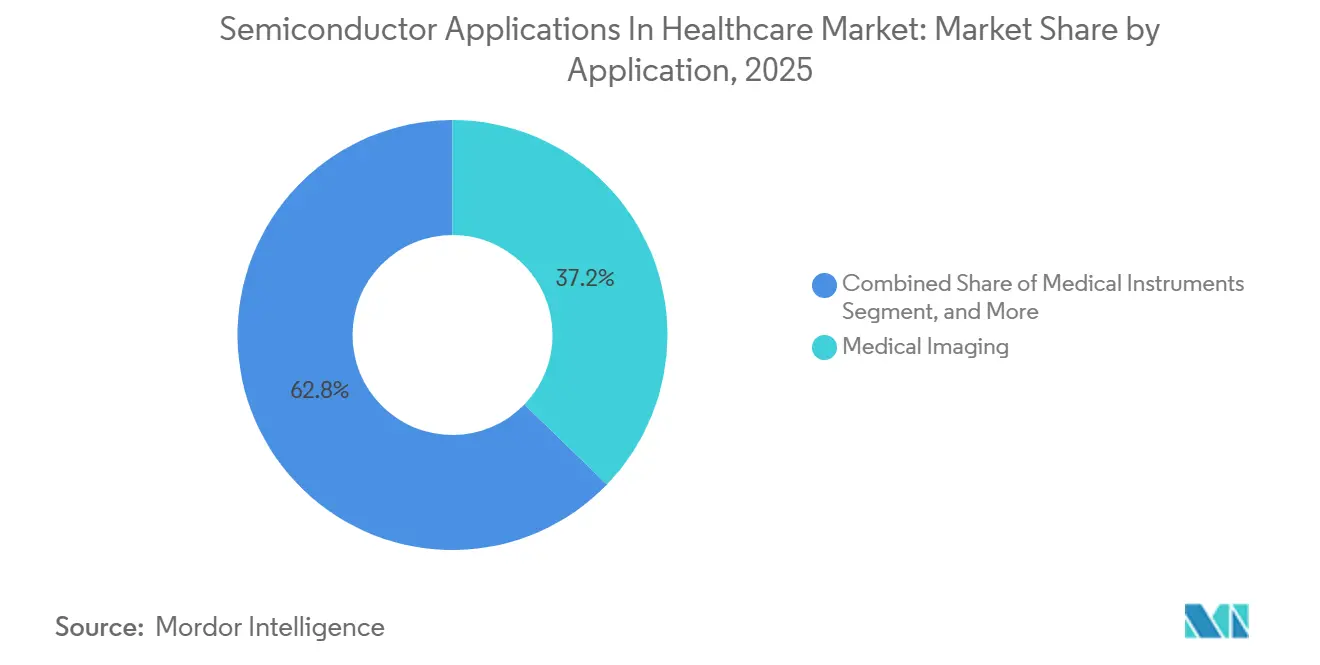

- アプリケーション別では、医療画像診断が2025年に37.23%の収益シェアを占めてトップとなり、一方でラボオンチップ診断は2031年にかけて年平均成長率12.12%で拡大する見込みです。

- コンポーネント別では、センサーが2025年の需要の30.51%を占め、オプトエレクトロニクスは2031年にかけて年平均成長率12.03%で成長すると予測されています。

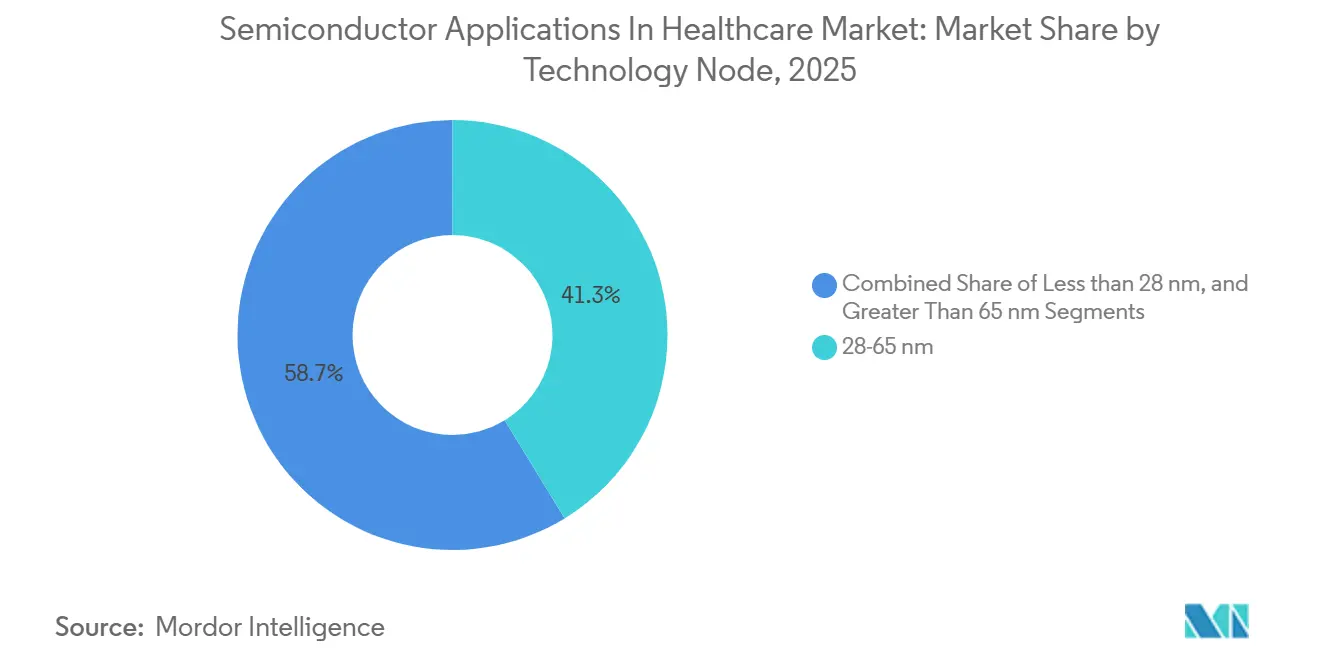

- テクノロジーノード別では、28〜65ナノメートルプロセスが2025年の出荷量の41.26%を占めましたが、28ナノメートル未満のノードは2031年にかけて年平均成長率11.94%で成長すると予想されています。

- エンドユーザー別では、病院・診断センターが2025年の収益の46.48%を占め、在宅医療設定は2031年にかけて年平均成長率12.67%を達成する見込みです。

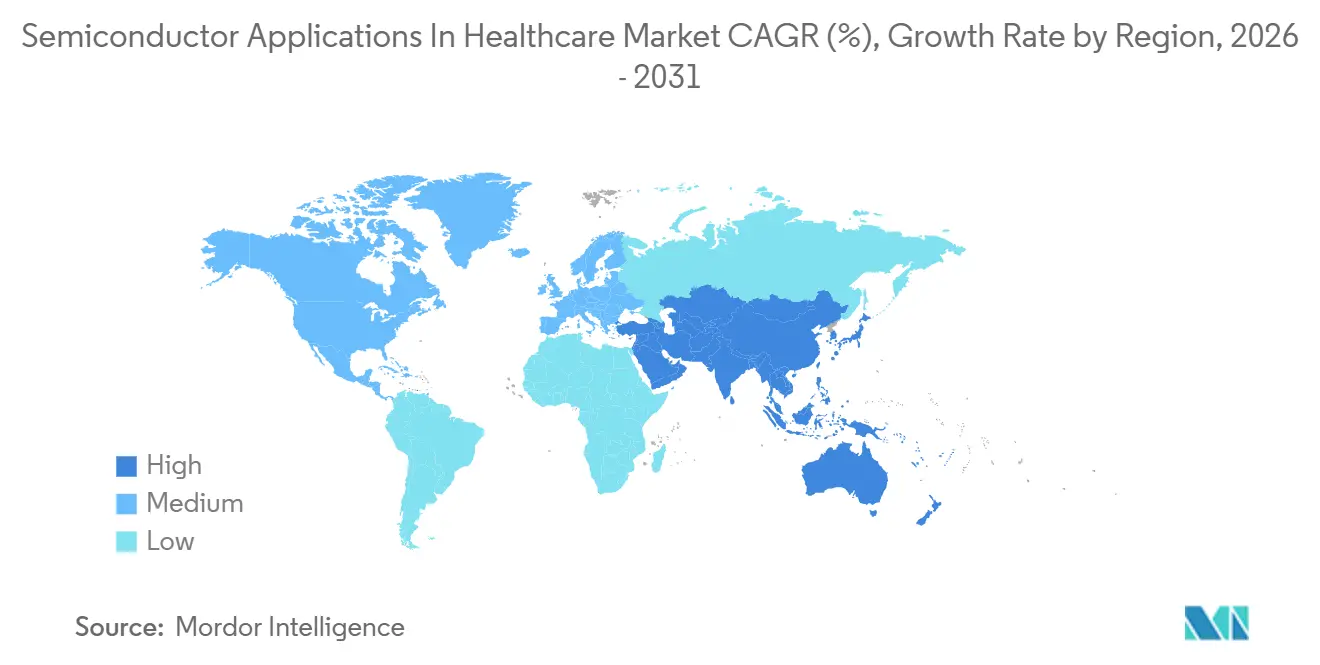

- 地域別では、アジア太平洋地域が2025年の収益の32.73%を占め、2031年にかけて最も速い地域別年平均成長率12.38%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおける半導体アプリケーションのグローバル市場動向とインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド医療機器およびIoTの普及 | +2.1% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| AI対応画像診断システムの採用拡大 | +2.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 遠隔モニタリングを推進する慢性疾患負担の増大 | +1.8% | グローバル、特に日本、ドイツ、米国 | 長期(4年以上) |

| 埋め込み型デバイス向け超低消費電力ニューロモーフィックエッジASIC | +1.3% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| ヘルスケア特化型ファブに対する政府優遇措置 | +1.6% | 米国、欧州連合、インド、中国 | 中期(2〜4年) |

| 中央検査室依存を低減するラボオンチップ診断 | +1.9% | アジア太平洋中心、中東・アフリカへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッド医療機器およびIoTの普及

2025年に米国食品医薬品局によって認可された新規デバイスの60%以上がワイヤレス接続機能を搭載しており、孤立した機器からデータリッチなエコシステムへの変化を示しています。[1]米国食品医薬品局、「医療機器」、FDA.GOVブルートゥース・ロー・エナジー5.4ラジオ、Wi-Fi 6Eモジュール、NFCコントローラーは、オプションの追加機能ではなく、設計チェックリストの必須ブロックとなっています。Nordic SemiconductorのnRF5340のような低消費電力デュアルコアチップは3マイクロアンペア未満のスタンバイ電流を実現し、グルコースモニターや心臓イベントレコーダーでの1年間の使用を可能にしています。21世紀治療法の相互運用性条項により、メーカーは標準化されたデータフォーマットの採用を義務付けられており、ハードウェアルートオブトラストモジュールへの需要を押し上げています。NXPは2025年に医療IoT向けEdgeLockセキュアエレメントの出荷を40%増加させており、サイバーセキュリティ規制とシリコンコンテンツの連動性を裏付けています。

AI対応画像診断システムの採用拡大

エッジ推論機能はコンピュータ断層撮影装置および磁気共鳴画像装置に迅速に移行し、AI対応インストール数は2025年に28%に達し、2年前の11%から上昇しました。GEヘルスケアのPhotonova CTは7ナノメートルASICを統合して放射線量を半減させ、スキャン時間を35%短縮しており、シリコン設計の決定が臨床性能と償還経済の両方を左右することを証明しています。フィリップスのVeridaプラットフォームはQualcommの推論アクセラレーターを活用して頭蓋内出血を数秒でトリアージし、レイテンシーの高いクラウド呼び出しを排除した場合に病院が得られる生産性向上を実証しています。アルゴリズムがコモディティ化するにつれ、ポータブルカートや外来スキャナーは高ワットのデータセンターGPUを収容できないため、競争優位はチップレベルのエネルギー効率にシフトしています。

中央検査室依存を低減するラボオンチップ診断

CMOSベースの蛍光検出器を含む使い捨てマイクロ流体カートリッジにより、ポイントオブケアでの核酸増幅、免疫測定、および生化学分析が可能になっています。ヘルスケアにおける半導体アプリケーション市場は、チップメーカーが実験室のワークフローを手のひらサイズのデバイスに縮小する統合フォトニックセンサーを供給することで、ここで勢いを増しています。AbbottのID NOWは2025年にCOVID-19、インフルエンザ、RSVカートリッジを420万個出荷し、この規模が光学励起・検出回路向けのシリコン需要を繰り返し生み出しています。薬局や救急車、特にアジア太平洋全域での高い普及率は、平均販売価格が低下傾向にあるにもかかわらず、ユニット出荷量を押し上げています。政府は感染症アウトブレイク時にこれらのシステムを優先し、半導体受注に直接波及する刺激資金を投入しています。

遠隔モニタリングを推進する慢性疾患負担の増大

慢性疾患はOECD経済圏の医療予算の75%を消費しており、支払者は断続的な入院よりも継続的なモニタリングを支持するようになっています。[2]経済協力開発機構、「保健統計」、OECD.ORG精密ADC、電源管理IC、マルチラジオSoCが統合パッケージとして出荷されるようになったため、遠隔モニタリングデバイスにおける半導体コンテンツは2025年に1ユニットあたり12米ドルへと倍増しました。日本は2025年にウェアラブル心電図サービスの償還コードを拡大し、パッチ出荷量が52%急増しました。したがって、製品ロードマップは技術的な準備状況ではなく支払者の政策によって制約されており、サプライヤーは変化する適用範囲の決定に合わせて発売サイクルを調整するよう促されています。その証拠として、Analog DevicesのAD4130-8は3つの個別チップを置き換え、部品表コストを削減しながら、より厳しいコスト目標のもとでメーカーのコンプライアンス経路を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー医療機器の高いアップグレードコスト | -1.4% | グローバル、新興市場の病院で深刻 | 中期(2〜4年) |

| チップ変更に対する厳格な規制承認サイクル | -1.1% | 北米および欧州 | 長期(4年以上) |

| 小型化されたウェアラブル・埋め込み型デバイスにおける熱問題 | -0.8% | グローバル、先進ノード設計 | 短期(2年以内) |

| 特殊基板のサプライチェーン集中 | -0.9% | グローバル、アジア太平洋のサプライハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー医療機器の高いアップグレードコスト

コンピュータ断層撮影スキャナーの平均使用年数は現在11.2年となっており、2019年の8.7年から増加しています。これは病院の予算が資本設備よりも人件費を優先しているためです。旧式ガントリーへのAI対応モジュールの追加は新システム価格の40%を超えることがあり、IEC 60601安全認証が無効になることも多くあります。2024年のHFMA調査では、最高財務責任者の63%が予算上の理由でアップグレードを延期したことが示されており、この傾向は2025年を通じて続きました。ベンダーは現在、アナログ検出器をデジタル処理から切り離すために既存のシャーシに挿入できるコンピュートブレードを提供していますが、普及は外部助成金を確保した学術センターにほぼ限定されています。

チップ変更に対する厳格な規制承認サイクル

軽微なシリコン改訂が完全な市販前審査を引き起こす可能性があります。Texas Instrumentsは、超音波フロントエンドのノイズ耐性調整が新たなFDA評価を必要としたため、14ヶ月の認可遅延が生じたと報告しています。欧州の医療機器規則は、機能を変更するソフトウェアまたはハードウェアの変更に対して新たな臨床エビデンスを要求しており、患者データへのアクセスを持たないチップメーカーにとって障壁を高めています。業界連合は、性能中立的なノード縮小を免除するリスクベースの経路を主張していますが、ファームウェアの脆弱性に関連した注目度の高いリコールを受けて、規制当局は依然として慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:画像診断が成熟する中でラボオンチップが台頭

医療画像診断は2025年のヘルスケアにおける半導体アプリケーション市場収益の37.23%を占め、それぞれ数千個の高精度ADCを搭載するコンピュータ断層撮影および磁気共鳴プラットフォームへの持続的な需要に牽引されました。画像診断は安定した高付加価値のシリコン受注を引き続き提供しますが、先進国の病院でインストールベースが飽和するにつれて成長は鈍化します。一方、ラボオンチップ診断は2031年にかけて年平均成長率12.12%を記録すると予測されており、全セグメント中最も速く、マイクロ流体対応オプトエレクトロニクスICへの新たな需要層を加えています。ラボオンチッププラットフォームに関連するヘルスケアにおける半導体アプリケーション市場規模は、患者近傍での呼吸器・代謝スクリーニングに償還を行う支払者によって増幅され、収益が集中型検査室から離れています。AbbottのID NOWシステムは、カートリッジベースの消耗品が検査ごとにシリコンを再注文し、周期的な資本設備の変動を平滑化するアニュイティモデルを生み出す方法を示しています。

CMOSによる蛍光検出とマイクロ電気機械ポンプの進歩により、15分以内にポリメラーゼ連鎖反応を実行する使い捨てカセットが実現しています。その結果、デバイスあたりのコンポーネント数は減少しますが、各診断が独自のセンサーダイを使用するため、シリコン出荷量の合計は増加します。画像診断OEMは性能差別化を維持するためにAIエンジンを統合することで対応しており、ヘルスケアにおける半導体アプリケーション市場を二極化した経路、すなわち高付加価値だが成長が遅い画像診断と、低価格・高出荷量の使い捨て品へと向かわせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:フォトニック統合によりオプトエレクトロニクスが台頭

センサーは2025年に30.51%のシェアを保持し、心拍数、酸素飽和度、モーションモジュールが病院および家庭用デバイスに普及しました。ヘルスケアにおける半導体アプリケーション市場におけるセンサーのシェアは、アナログフロントエンドが複数のセンシングモダリティを単一ICに統合し、個別販売を抑制するにつれて徐々に低下する見込みです。しかし、オプトエレクトロニクスは2031年にかけて年平均成長率12.03%が見込まれています。これは、統合フォトニクスが断層撮影および内視鏡検査において嵩張るシンチレーターや個別フォトダイオードに取って代わりつつあるためです。フォトニック集積回路はレーザー光源、変調器、検出器をシリコン上に統合し、システムのフットプリントを縮小し消費電力を大幅に削減します。

浜松ホトニクスの16,384チャンネルシリコン光電子増倍管アレイは飛行時間型陽電子放出断層撮影を改善し、病変検出能を30%向上させています。同様に、ams OSRAMのAS7058は18のスペクトル帯域を統合し、新生児ビリルビン検査から非侵襲的ヘモグロビンモニタリングまでユースケースを拡大しています。フォトニクスが異なる波長を単一チップに統合するにつれ、需要は画像診断を超えて生化学アッセイにまで拡大し、ウェーハレベルパッケージング技術の多様化を促進しています。

テクノロジーノード別:28ナノメートル未満がエッジAIを解放

28〜65ナノメートルカテゴリーは2025年のウェーハ出荷量の41.26%を供給しました。これはコスト、アナログ忠実度、デジタル密度のバランスをとる混合信号統合のスイートスポットであり続けているためです。それにもかかわらず、28ナノメートル未満の設計に帰属するヘルスケアにおける半導体アプリケーション市場規模は年平均成長率11.94%で急速に拡大する見込みです。ポータブル超音波およびウェアラブル心臓モニター向けのエッジ人工知能アクセラレーターは、TSMCのN5ノードで1.8倍の電力効率向上を実現し、先進リソグラフィーを臨床性能のレバーに変えています。サムスンのゲートオールアラウンド3ナノメートルプロセスは2025年後半に医療用ニューラルプロセッシングユニットの量産に入り、リーク電流のさらなる低減を約束しています。

テープアウトコストが5,000万米ドルを超えるなど、経済的なトレードオフは依然として大きいです。これをヘッジするため、ファブレス企業はチップレットを展開しています。先進ノードのコンピュートダイを成熟ノードのアナログダイの上に積層することで、アナログ認定ベースラインをリセットすることなく機能拡張を可能にしています。自動車向けISO 26262から借用した異種統合標準が医療ワークフローに移行しつつあり、マルチダイパッケージ全体の安全ケースを整合させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が需要プロファイルを再形成

病院・診断センターは2025年の売上の46.48%を生み出し、大型の画像診断・外科的購入を反映しています。しかし、支払者が遠隔モニタリングに資金を提供し、出荷量が電池駆動のワイヤレス機器へとシフトするにつれ、家庭用デバイスは2031年にかけて年平均成長率12.67%が予測されています。在宅医療デバイスのヘルスケアにおける半導体アプリケーション市場規模は、2025年から連続グルコースおよびリズムモニタリングに償還を行うメディケア・メディケイドサービスセンターの政策とともに拡大しています。設計者は超低スタンバイ電流、ブルートゥース・ロー・エナジーラジオ、直感的なユーザーインターフェースを優先しています。

Dialog SemiconductorのDA14531システムオンチップは、コイン電池電力でフルブルートゥーススタックを提供することでこれらの制約を体現しており、2025年に12の量産スロットを獲得しました。外来手術センターは過酷な環境でのIEC 60601-1-2電磁適合性を要求する堅牢なモバイルスキャナーを採用し、研究所は量子ドットバイオセンサーを試験導入して将来の高マージンシリコンニッチを開拓しています。

地域分析

アジア太平洋地域は2025年のヘルスケアにおける半導体アプリケーション市場収益の32.73%を占め、年平均成長率12.38%で最も速く成長する地域であり続けると予想されています。中国は更新された集積回路産業発展ガイドラインのもとで国内医療グレードファブに1,500億人民元(210億米ドル)を投じ、インドの生産連動型優遇措置制度はヘルスケア向け生産ラインの設備投資の50%をカバーしています。日本の高齢者人口は2025年に29%に達し、ルネサスおよびローム製特殊マイクロコントローラーユニットに依存するウェアラブルおよびロボティクスへの需要が高まっています。韓国のファンアウトウェーハレベル技術などのパッケージング革新は、耳装着型モニター向けにセンサーとプロセッサーを統合しています。

北米はイノベーションの中核であり続け、世界の医療機器特許出願の40%を占め、2026年後半にアリゾナ州でTSMCの4ナノメートルラインを稼働させるCHIPSおよび科学法の補助金から恩恵を受けています。同地域の病院は、償還モデルがスループットに報酬を与えるため、AI画像診断をより早期に採用しています。欧州の430億ユーロのチップス法はヘルスケアを含む戦略的分野における自立を目指していますが、国ごとに異なる規制が同期した製品投入を複雑にしています。[3]欧州委員会、「欧州チップス法」、EC.EUROPA.EU南米および中東・アフリカは輸入に大きく依存していますが、ブラジルのANVISAおよびサウジアラビアのSFDAにおける迅速承認経路がコネクテッドデバイスの市場投入期間を短縮しています。

全体として、地域政策は設備増強において決定的な役割を果たし、ウェーハ価格と供給可能性に影響を与えています。地域の優遇措置は現在、ロジックおよびメモリだけでなく医療グレードアナログもカバーしており、地政学的ショックからヘルスケアOEMを守る垂直統合サプライチェーンの見通しを高めています。

競合状況

ヘルスケアにおける半導体アプリケーション市場は中程度に分散しています。上位5社であるTexas Instruments、Analog Devices、STMicroelectronics、NXP Semiconductors、Infineon Technologiesが2025年の収益の主要シェアを占めました。既存企業はISO 13485認定設計フローと数十年にわたるフィールド障害データを活用して、リスク回避的なデバイスメーカーとのサプライヤー契約を固めています。Texas Instrumentsだけで1,200以上の医療専用アナログおよび組み込み部品を提供しており、規制監査を簡素化するシングルベンダー調達を可能にしています。Analog Devicesは2025年にMovano Healthのウェアラブル知的財産を8,500万米ドルで取得することでバイタルサインプラットフォームを拡充し、在宅医療への参入を加速しました。

QualcommやMediatekを含むファブレスの挑戦者はウェアラブル向けにスマートフォン由来のSoCを追求し、低マージンと引き換えに高出荷量を狙っています。異種チップレットアプローチは新たな競争を生み出しており、BroadcomとReneasasが3次元積層医療センサーモジュールの特許を出願し、前年比34%増となっています。BrainChipのニューロモーフィックAkidaプロセッサーは神経刺激装置での10年間のバッテリー寿命を目標とし、Graphcoreのインテリジェンスプロセッシングユニットはリアルタイムゲノムシーケンシングを試験導入しています。IEC 62304ソフトウェアライフサイクルおよびIEC 62443サイバーセキュリティガイドラインへの準拠は差別化要因となっており、シリコンレベルの安全機能がOEMの下流検証作業を削減しています。

戦略的協業がエコシステムを強化しています。STMicroelectronicsはフィリップスと提携してMRI向け28ナノメートルFD-SOI ASICを共同開発し、既存チップ比で消費電力を40%削減しています。NXPのi.MX RT1180クロスオーバーマイクロコントローラーユニットは発売後2ヶ月未満でMDR規則のもとCEマーキングを取得し、組み込みセキュリティおよび安全ブロックの速度優位性を示しています。InfineonのXENSIV PAS CO₂センサーは2024年にFDA 510(k)をクリアして初期の人工呼吸器案件を獲得し、迅速な規制対応が設計採用に転換する方法を示しています。[4]Infineon Technologies、「XENSIV PAS CO₂センサー」、INFINEON.COM

ヘルスケアにおける半導体アプリケーション産業のリーダー企業

Analog Devices Inc.

ams Osram AG

Broadcom Inc.

Infineon Technologies AG

Mediatek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Renesas ElectronicsがRAマイクロコントローラーファミリーのISO 13485:2016認証を取得し、医療機器パートナーの規制申請を簡素化しました。

- 2025年2月:Texas Instrumentsがテキサス州リチャードソンのアナログファブの拡張に3億米ドルを投じ、画像診断および患者モニターIC専用の200ミリメートルラインを追加しました。

- 2025年2月:ams OSRAMが新生児ヘモグロビンおよびビリルビンモニタリング向けに18の光学チャンネルを備えたAS7058RBスペクトルセンサーを発売し、2025年3月にCEマーキングを取得しました。

- 2025年1月:Analog Devicesがバイタルサインモニタリングプラットフォームを強化するためにMovano Healthのウェアラブルセンサー知的財産を8,500万米ドルで取得しました。

ヘルスケアにおける半導体アプリケーションのグローバル市場レポートの調査範囲

グローバルなヘルスケアにおける半導体アプリケーション市場は、医療技術の進歩、IoT対応ヘルスケアデバイスの採用拡大、および効率的な診断・モニタリングソリューションへの需要増大により、著しい成長を遂げています。これらの要因がヘルスケアアプリケーション向けに特化した半導体コンポーネントのイノベーションと投資を促進しています。

ヘルスケアにおける半導体アプリケーション市場レポートは、アプリケーション別(医療画像診断、コンシューマー医療電子機器、診断・患者モニタリングおよび治療、医療機器)、コンポーネント別(集積回路、オプトエレクトロニクス、センサー、ディスクリートコンポーネント)、テクノロジーノード別(28ナノメートル未満、28〜65ナノメートル、65ナノメートル超)、エンドユーザー別(病院・診断センター、外来手術センター、在宅医療設定、研究所)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 医療画像診断 |

| コンシューマー医療電子機器 |

| 診断・患者モニタリングおよび治療 |

| 医療機器 |

| 集積回路 | アナログ |

| ロジック | |

| メモリ | |

| マイクロコンポーネント | |

| オプトエレクトロニクス | |

| センサー | |

| ディスクリートコンポーネント |

| 28ナノメートル未満 |

| 28〜65ナノメートル |

| 65ナノメートル超 |

| 病院・診断センター |

| 外来手術センター |

| 在宅医療設定 |

| 研究所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| アプリケーション別 | 医療画像診断 | |

| コンシューマー医療電子機器 | ||

| 診断・患者モニタリングおよび治療 | ||

| 医療機器 | ||

| コンポーネント別 | 集積回路 | アナログ |

| ロジック | ||

| メモリ | ||

| マイクロコンポーネント | ||

| オプトエレクトロニクス | ||

| センサー | ||

| ディスクリートコンポーネント | ||

| テクノロジーノード別 | 28ナノメートル未満 | |

| 28〜65ナノメートル | ||

| 65ナノメートル超 | ||

| エンドユーザー別 | 病院・診断センター | |

| 外来手術センター | ||

| 在宅医療設定 | ||

| 研究所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ヘルスケアにおける半導体アプリケーション市場の現在および予測される市場規模はどのくらいですか?

ヘルスケアにおける半導体アプリケーション市場は2025年に83億2,000万米ドルと評価されており、2031年までに157億9,000万米ドルに達すると予想され、2026〜2031年の年平均成長率は11.26%を反映しています。

半導体ベースの医療機器において最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率12.38%で成長をリードしており、中国とインドにおける政府のファブ優遇措置と高齢化人口からの需要増大に支えられています。

最も高い成長ポテンシャルを示すアプリケーションセグメントはどれですか?

ラボオンチップ診断は年平均成長率12.12%で成長すると予測されており、ポイントオブケア検査が償還の裏付けを得るにつれて医療画像診断を上回っています。

先進テクノロジーノードは医療機器におけるエッジAI採用にどのような影響を与えますか?

TSMCのN5などの28ナノメートル未満プロセスは最大1.8倍の電力効率向上を実現し、ポータブル画像診断およびウェアラブルモニターでのリアルタイム推論を可能にしています。

既存の病院設備のアップグレードに対する主な障壁は何ですか?

改修コストが新システム価格の40%を超えることが多く、規制の再承認サイクルが長期化するため、病院はレガシースキャナーへの新たな半導体モジュールの統合を躊躇しています。

オプトエレクトロニクス内でシェアを拡大しているコンポーネントはどれですか?

レーザー発光、変調、検出をシリコン上に統合したフォトニック集積回路が、2031年にかけて年平均成長率12.03%でオプトエレクトロニクスセグメントの成長を牽引しています。

最終更新日: