米国ディスクリート半導体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

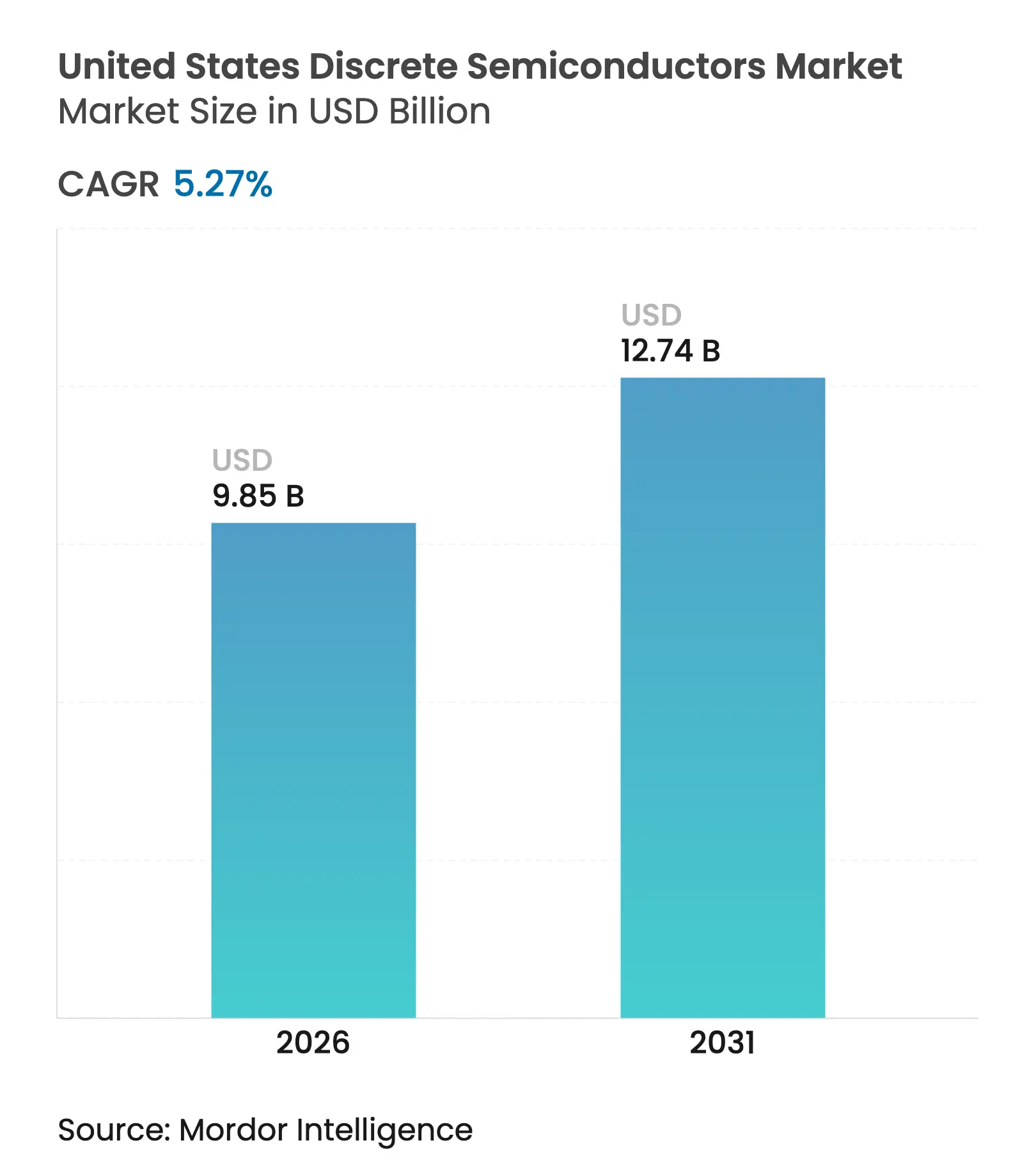

| 市場規模 (2026) | 9.85 十億米ドル |

| 市場規模 (2031) | 12.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ディスクリート半導体市場分析

2026年における米国ディスクリート半導体市場規模は98億5,000万米ドルと推定され、2025年の93億6,000万米ドルから成長し、2031年には127億4,000万米ドルに達する見通しで、2026年から2031年にかけて5.27%のCAGRで成長します。CHIPSおよび科学法のもとでの安定した政策支援、車両の急速な電動化、データセンターの効率化義務が需要パターンを形成し、サプライヤーをワイドバンドギャップ材料および国内生産能力の拡充へと向かわせました。Intel、Micron、TSMCへの連邦インセンティブの付与は、サプライベースを米国ファブへと長期的に再編する方向性を示しました。[1]米国商務省、「バイデン・ハリス政権がTSMCアリゾナとの予備的条件を発表」、commerce.gov コンシューマーデバイスは依然として大量販売を支えていましたが、自動車用トラクションインバーター、グリッドスケール蓄電、5Gインフラがより高い成長をもたらしました。炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスの広範な採用により、従来のシリコン価格が軟化する中でもサプライヤーはマージンを維持しました。サプライチェーンの強靭性と垂直統合が競争上の中核テーマとなり、生産者は基板へのアクセス、プロセスノウハウ、顧客関係の管理を追求しました。

レポートの主要な知見

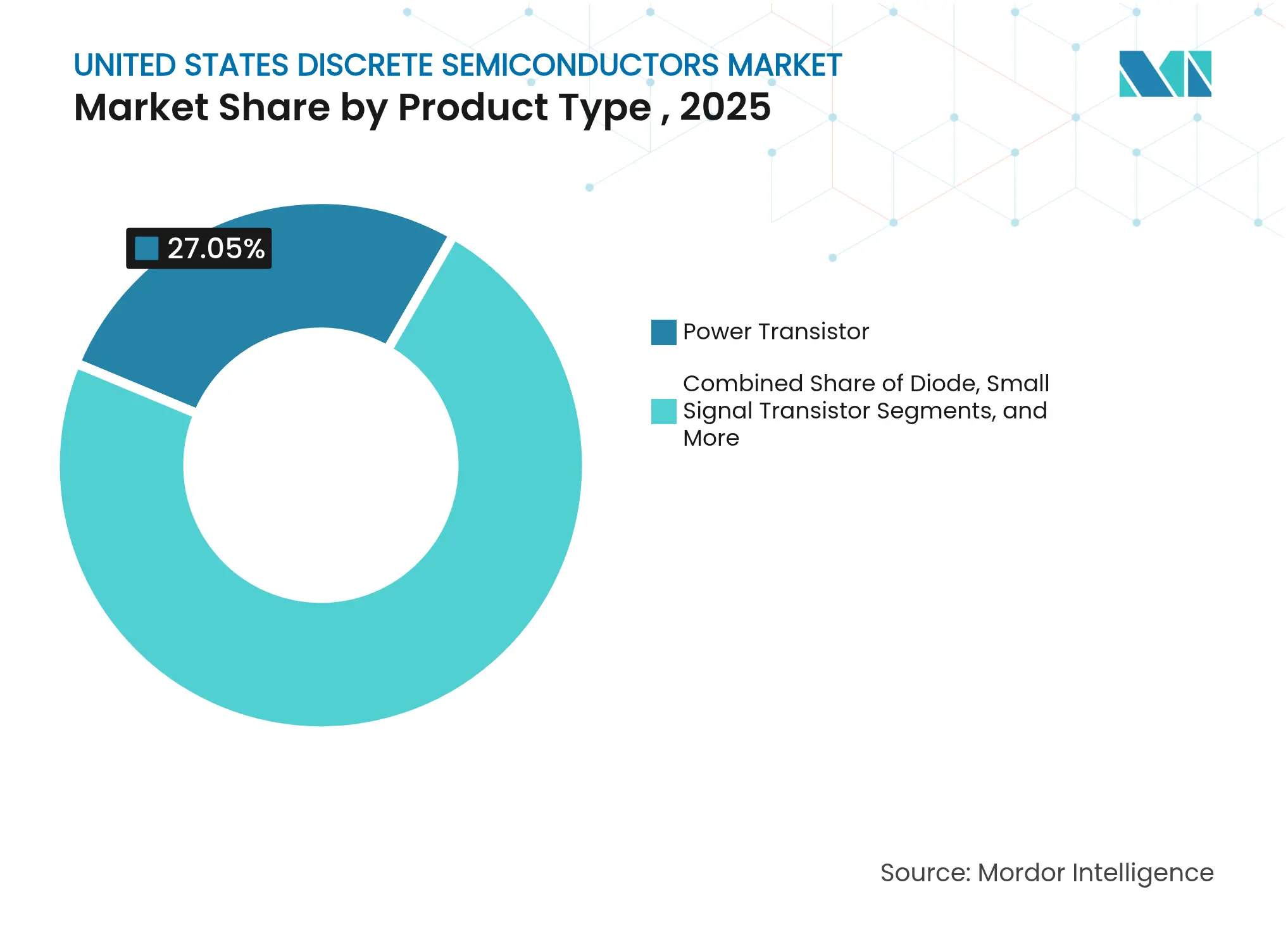

- 製品タイプ別では、パワートランジスタが2025年の米国ディスクリート半導体市場シェアの27.05%を占め、チップスケールパッケージが10.73%のCAGRで最も速く成長しました。

- 材料別では、シリコンが2025年の米国ディスクリート半導体市場規模の85.45%のシェアを占め、SiCは2031年に向けて17.95%のCAGRで拡大しました。

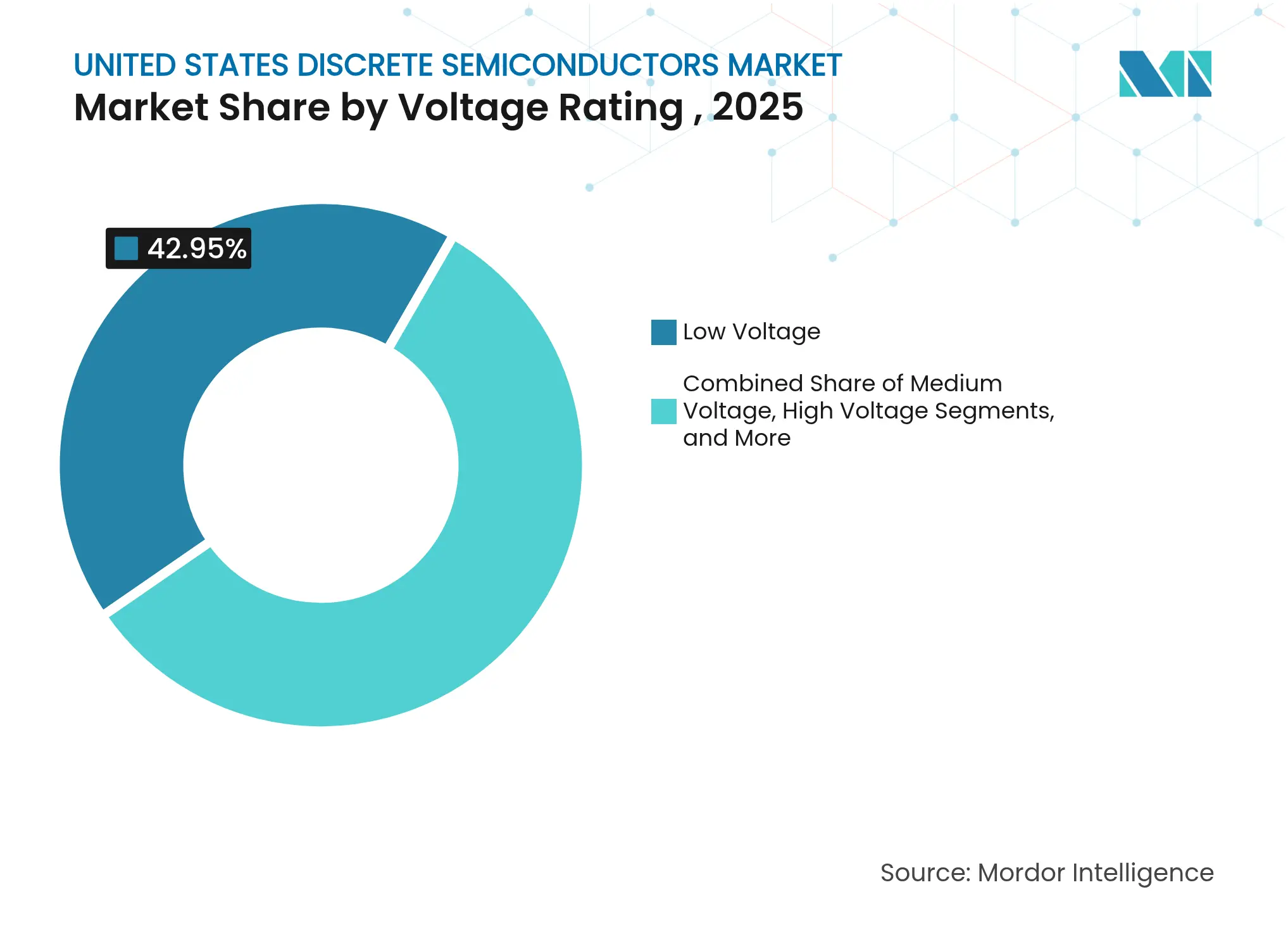

- 電圧定格別では、低電圧デバイスが2025年に42.95%のシェアを占め、超高電圧ティアが12.32%のCAGRで成長しました。

- パッケージタイプ別では、表面実装ソリューションが2025年に66.55%の売上を占め、ウェーハレベルフォーマットが10.73%のCAGRで最も高い成長を記録しました。

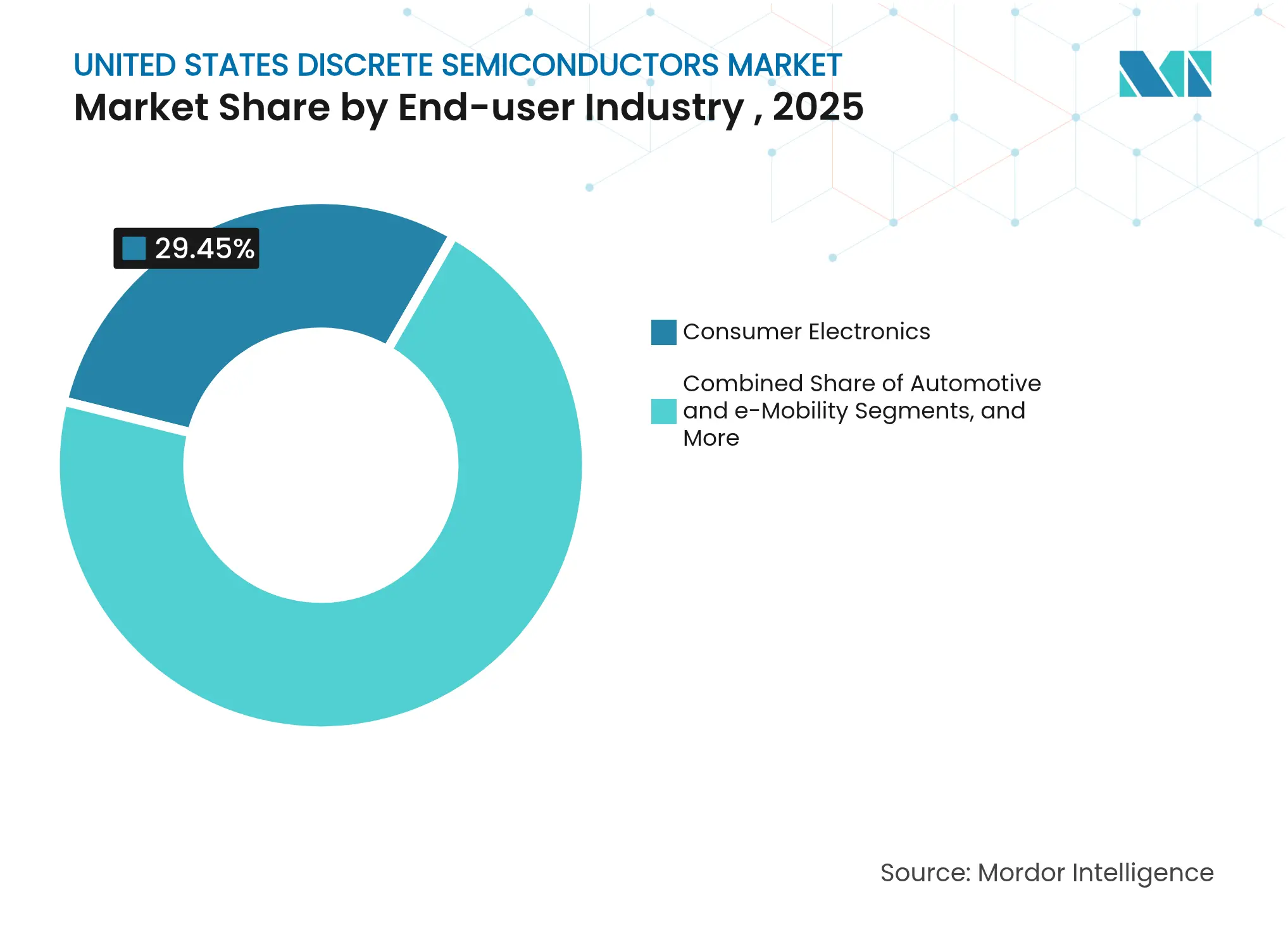

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に29.45%の売上シェアでトップとなり、自動車およびeモビリティが2031年にかけて14.26%の最高CAGRを記録しました。

- 用途別では、電力変換が2025年の米国ディスクリート半導体市場規模の42.15%のシェアを占め、RFおよびマイクロ波ディスクリートが9.36%のCAGRで成長しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ディスクリート半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動化の推進 – 米国自動車メーカーによるSiCおよびGaNパワーデバイスの採用 | +1.2% | ミシガン州、カリフォルニア州、テキサス州 | 中期(2~4年) |

| 再生可能エネルギー用インバーターおよび蓄電の展開 | +0.8% | カリフォルニア州、テキサス州、ニューヨーク州 | 長期(4年以上) |

| CHIPS法に基づく国内ディスクリートファブの拡張 | +0.9% | アリゾナ州、ニューヨーク州、オハイオ州、テキサス州 | 長期(4年以上) |

| 5GおよびエッジコンピューティングインフラのロールアウトによるRFディスクリートの需要促進 | +0.6% | 都市部、データセンターハブ | 中期(2~4年) |

| データセンターの効率化義務によるパワーMOSFET需要の増加 | +0.7% | バージニア州、テキサス州、カリフォルニア州 | 短期(2年以内) |

| 防衛・航空宇宙における耐放射線ディスクリートの需要 | +0.4% | 防衛請負業者集積地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化の推進

連邦政府のゼロエミッション目標が自動車メーカーをワイドバンドギャップパワーエレクトロニクスへと誘導し、従来のシリコンを凌駕する性能を実現しました。onsemiはVolkswagen GroupからEliteSiC MOSFETの複数年契約を獲得し、インバーター効率と車両航続距離を向上させました。TeslaによるSiCトラクションインバーターの早期設計はスイッチング損失を低減し、競合他社が追随する性能基準を確立しました。400Vから800Vアーキテクチャへ移行するプレミアム電動プラットフォームは、従来の絶縁ゲートバイポーラトランジスタでは対応できない高い阻止電圧に対応したデバイスを必要としました。Infineonはトレンチ型SiCスーパージャンクション技術を発表し、特定オン抵抗を最大40%低減することでよりコンパクトなドライブユニットを実現しました。ピックアップトラックや商用バンを含むモデルの多様化により、大電流ディスクリートの総アドレス可能市場が拡大しました。この規模効果により、サプライヤーは200mm SiCウェーハの量産を加速し、量産コストの障壁を緩和しました。

再生可能エネルギー用インバーターおよび蓄電の展開

米国のバッテリーエネルギー貯蔵容量は2024年までに30GWを超え、前年比でほぼ倍増し、高電圧ディスクリートへの需要を刺激しました。[2]米国エネルギー情報局、「米国のバッテリー貯蔵容量は2024年にほぼ倍増する見込み」、eia.gov カリフォルニア州が7.3GWの設置容量でトップとなり、テキサス州が3.2GWで続き、SiC MOSFETおよびショットキーダイオードに対する地域集中型の需要を生み出しました。ROHMはSMAのSunny Central FLEXインバータープラットフォームに採用された2kV SiCデバイスを投入し、ユーティリティスケール太陽光発電所の効率向上をもたらしました。集中型発電から分散型リソースへのシフトにより、マイクログリッドを安定化させるための高速スイッチングと組み込み保護機能が求められました。インフレ削減法に基づく蓄電向け連邦税額控除により、パワーディスクリートの先行受注がさらに強化されました。ディスクリートスイッチとモジュールレベルモニタリングを組み合わせたサプライヤーは、グリッドサービス市場において差別化優位を獲得しました。

CHIPSおよび科学法に基づく国内ファブの拡張

CHIPSおよび科学法はIntelに85億米ドル、TSMCに66億米ドル、Micronに61億米ドルを付与し、米国内に新たなウェーハ生産能力を確保しました。Texas Instrumentsは新たな300mmラインに向けて16億1,000万米ドルを確保し、WolfspeedはJohn Palmour炭化ケイ素センター向けに7億5,000万米ドルを受領しました。GlobalFoundriesはAI向けチップのためにニューヨーク州およびバーモント州の施設拡張に160億米ドルを投じることを約束しました。これらのインセンティブは地政学的なサプライリスクを低減し、統合デバイスメーカーによるバリューチェーンのローカライズを促進しました。アリゾナ州、テキサス州、ニューヨーク州に形成された地域クラスターがエコシステム効果を加速させ、装置ベンダー、基板サプライヤー、学術人材を引き付けました。長い資本リードタイムは、予測期間をはるかに超えた生産能力の追い風が続くことを示唆しています。

5Gおよびエッジコンピューティングインフラのロールアウト

全国的な5G高密度化により、バルクシリコンの限界を超える高周波RFスイッチおよび低損失パワーアンプが求められました。FinwaveはGlobalFoundriesと協力し、5G、6G、Wi-Fi 7フロントエンドモジュール向けのGaN-on-シリコンMISHEMT技術を推進しました。バージニア州などのデータセンター集積州における商業用電力消費量は2019年から2023年にかけて140億kWh増加し、サーバーファームおよびエッジノードの建設を反映しています。Qorvoの最新RFディスクリートは高い線形性と発熱低減を実現し、屋上無線ユニットにとって重要な特性を提供しました。自動運転車両回廊のエッジコンピューターノードは超低遅延リンクを必要とし、ディスクリートコンポーネントの性能仕様をさらに厳格化しました。これらの動向により、GaNおよびGaAsディスクリートデバイスは人口密集回廊における帯域幅拡大の実現手段として位置付けられました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディスクリートを侵食するシステムインパッケージおよびパワーモジュール統合 | -0.6% | 先進製造地域 | 中期(2~4年) |

| 150mm以上のSiC基板の不足とコスト | -0.4% | グローバルサプライチェーン | 短期(2年以内) |

| インセンティブにもかかわらず高い米国ファブ設備投資 | -0.3% | 全国 | 長期(4年以上) |

| 不安定なコンシューマーエレクトロニクスサイクル | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

システムインパッケージおよびパワーモジュール統合

OEMは複数のディスクリートパスを単一モジュールに集約することで基板面積と熱経路の削減を図りました。InfineonのCoolSETシステムインパッケージは60W定格で、コンパクトアダプター内のスーパーバイザーICとMOSFETのクラスターを置き換えました。ROHMのHSDIP20パッケージ入り4-in-1 SiCモジュールは、ケース温度を上昇させることなくディスクリートアセンブリの3倍のパワー密度を実現しました。自動車メーカーは組み立てを容易にし、過酷な振動環境下での信頼性を高める統合型オンボードチャージャーを好みました。データセンターでは、パワーモジュールサプライヤーが部品点数とサービスコールを削減する完全密閉型コンバーターを提供しました。ディスクリートベンダーは、設計サイクルに留まるために独自の電気的性能指数を示すか、モジュールアーキテクチャを共同開発することを余儀なくされました。

大型SiC基板の不足とコスト

150mm SiCブールの世界的な生産量が需要に追いつかず、ウェーハ価格が上昇し、生産能力増強のランプスケジュールが複雑化しました。Wolfspeed、Infineon、onsemiは結晶成長炉に投資しましたが、歩留まりの学習曲線は依然として急峻でした。基板不足により自動車向け認定タイムラインが長期化し、一部のインバーターメーカーはシリコンとSiCのデュアルソース調達を余儀なくされました。高いウェーハコストが最終デバイス価格を押し上げ、住宅用太陽光発電などのコスト敏感なセグメントをシリコン陣営に留めました。長期的な基板契約を締結したか垂直統合を推進したサプライヤーは、短期的な価格変動から身を守ることができました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 – パワートランジスタが電動化の恩恵を支える

パワートランジスタは2025年に27.05%の売上を占め、自動車メーカー、再生可能エネルギー開発者、AIデータセンター建設業者が効率的なスイッチングソリューションを求めました。パワートランジスタ向け米国ディスクリート半導体市場規模は10.01%のCAGRで成長すると予測され、セクター全体の拡大を支えています。MOSFETは高速スイッチングと堅牢性により同カテゴリー内でトップとなり、絶縁ゲートバイポーラトランジスタは高電圧産業用ドライブのニッチ市場を維持しました。onsemiはEliteSiC M3e MOSFETファミリーでターンオフ損失を50%削減し、コンパクトなトラクションインバーターをサポートしました。

小信号トランジスタはRFフロントエンドと精密アナログ機能を支え、サイリスタと整流器はグリッド連系変換に使用されました。Diodes IncorporatedはサーバーサプライチェーンのSiCショットキーバリアントを業界最高水準の性能指数で投入し、サーバー電源効率を向上させました。高マージンのワイドバンドギャップデバイスへの製品ミックスシフトにより、シリコンのコモディティ化にもかかわらず平均販売価格が維持されました。設計エンジニアはモジュール統合が進む中でも、保守性と熱リスク低減のためにディスクリート形状を評価しました。その結果、米国ディスクリート半導体市場は急速なプロトタイピングと多様な電圧クラスにおいてスタンドアロントランジスタへの依存を継続しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別 – ワイドバンドギャップによるシリコン支配の侵食

シリコンは2025年に85.45%の売上を占めましたが、SiCにシェアを譲り、SiCは2031年にかけて17.95%のCAGRを記録しました。Infineonはフィラッハおよびクリムから200mm SiCウェーハのサンプル提供を開始し、シリコン価格に近いスケールメリットをもたらしました。自動車向け800Vプラットフォームの普及に伴い、SiCの米国ディスクリート半導体市場シェアは拡大すると予想されました。

窒化ガリウムは高周波電源とRFアンプに対応し、Infineonは1基板あたり2.3倍のチップ数を実現する300mm GaNウェーハを発表しました。GaAsおよびシリコンゲルマニウムはミリ波無線と高速ロジックにおける役割を維持しました。材料移行はスイッチング速度と絶縁破壊電界におけるシリコンの物理的限界によって規定されました。歩留まりの改善、基板供給契約、同一ダイへのパッシブ素子の統合がコストパリティの決定要因となりました。

電圧定格別 – 低電圧の幅広さと超高電圧の急増

40V未満の低電圧デバイスは2025年に42.95%の売上を占め、コンシューマーガジェット、自動車ボディエレクトロニクス、サーバーマザーボードへの広範な普及を反映しました。600Vまでの中電圧範囲はモータードライブと通信整流器に使用され、600Vから1,200Vの部品はトラクションインバーターと太陽光インバーターに電力を供給しました。1,200V超のデバイスは12.32%のCAGRで拡大し、米国ディスクリート半導体市場内で最も成長の速いティアとなりました。

ROHMの2kV SiC MOSFETは、より高いストリング電圧でケーブル損失を削減する集中型太陽光インバーターに対応しました。Teslaの800Vバッテリーパックへの移行により、1,200Vダイオードおよびモスフェットへの需要が増加しました。電力会社はさらに高い定格を必要とするソリッドステートトランスフォーマーを試験導入し、3kVディスクリートへのロードマップを検証しました。ベンダーはコスト管理のためのダイ縮小と、グリッド機器における重要な信頼性指標であるアバランシェ耐量確保のためのエピタキシャル層の厚化のバランスを取りました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージタイプ別 – 表面実装の強みが小型化に直面

表面実装フォーマットは自動実装と両面冷却オプションにより2025年に66.55%の売上を占めました。スルーホール部品は機械的ストレスが高い過酷環境ドライブで価値を維持しました。ウェーハレベルおよびチップスケールパッケージは10.73%のCAGRで拡大し、米国ディスクリート半導体市場で最も速いペースとなりました。Vishayは3mm×3mm DFNパッケージの600V TMBS整流器を投入し、9Aの順電流を実現して高密度化の進展を示しました。

NexperiaはD2PAK-7パッケージの自動車認定済み1,200V SiC MOSFETを発売し、低寄生容量とカッパークリップ技術を組み合わせて熱抵抗を改善しました。データセンターオペレーターはボトムサイド冷却を優先し、新しいガルウィング設計を促進しました。パワー密度の上昇に伴い、より高い熱伝導率を持つ基板と封止材料が重要となりました。パッケージングの進歩は、デバイスの潜在能力を最大限に引き出すために材料シフトと歩調を合わせて進化しました。

エンドユーザー産業別 – エレクトロニクスのリーダーシップがモビリティへ転換

コンシューマーエレクトロニクスは2025年に29.45%の売上を占めましたが、その成長は14.26%のCAGRを記録した自動車およびeモビリティに後れを取りました。Texas Instrumentsなどの企業は自動車向けの二桁成長を確認しつつ、個人用デバイスの季節的な軟調を指摘しました。連邦政府の燃費規制強化に伴い、電動ドライブ用途向け米国ディスクリート半導体市場規模が拡大しました。

産業用自動化はモータードライブIGBTと保護ダイオードの安定した基本受注をもたらしました。5G基地局を含む通信インフラは厳格な線形性仕様を持つRFスイッチを必要としました。エネルギーおよび電力ユーティリティは蓄電プロジェクトとスマートグリッドのアップグレードを通じてディスクリートの採用を拡大しました。航空宇宙・防衛プログラムはMIL-PRF-19500規格に適合した耐放射線MOSFETを必要とし、Microchipは300krad耐量部品でこのニッチに対応しました。エンドマーケットの多様化により売上の景気循環性が低下し、特殊部品のプレミアム価格設定を支えました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別 – RFの台頭により電力変換の支配が強化

電力変換は2025年売上の42.15%を占め、あらゆる電子システムが効率的な電圧変換を必要としました。信号増幅とスイッチング機能がこれに続き、計測器と工場自動化に使用されました。RFおよびマイクロ波ディスクリートは5Gマクロ基地局の建設と先進運転支援レーダーを背景に9.36%のCAGRで拡大しました。

Texas Instrumentsはシングルチップライダーレーザードライバーと次世代自動車安全システム向け高信頼性クロックを発表し、単なる電力処理を超えたディスクリートのイノベーションを示しました。データセンターオペレーターはAIワークロードが2030年までに米国電力消費の9%を占める可能性があると予測し、サーバー電源のMOSFET改修を促進しました。過渡電圧サプレッサーなどの保護・絶縁デバイスは、より厳格な自動車機能安全規範から恩恵を受けました。統合化のトレンドがスタンドアロン部品に挑戦しましたが、設計の自由度と保守性により、ディスクリートは急速に進化するプロトタイプの中心に留まりました。

地理的分析

アリゾナ州はTSMCが66億米ドル、Intelが85億米ドルの連邦補助金を獲得したことで製造拠点として台頭し、フェニックス周辺のサプライヤーエコシステムを触媒しました。テキサス州は既存ファブと成長するEVおよびサーバー市場を融合させ、Texas InstrumentsはリチャードソンキャンパスをGlobalFoundriesがテキサス州の新モジュールに160億米ドルを充てる中で拡張しました。ニューヨーク州はMicronの2,000億米ドル規模の多段階メモリ・ロジック投資を誘致し、ウェーハおよび装置メーカーの北東部回廊を強化しました。

カリフォルニア州は設計の中心地であり続け、7.3GWの設置済みバッテリー貯蔵基盤で使用される試作品向けおよび特殊SiC MOSFETの需要を生み出しました。バージニア州のデータセンター集積地帯はホットスワップコントローラーとパワーFETのディスクリート需要を押し上げ、電力消費量は4年間で140億kWh増加しました。オハイオ州などの中西部諸州は自動車産業の遺産を活かし、地元調達のディスクリート部品を優先するインバーター組立工場を誘致しました。

アイダホ州とオレゴン州の防衛請負業者はonsemiのカテゴリー1A認定ファウンドリーに依存し、安全供給基準を満たす耐放射線部品を調達しました。地域クラスターは輸送リスクを低減し、顧客との近接性により開発サイクルを短縮しました。州レベルの税額控除と人材育成補助金がCHIPSおよび科学法のインセンティブをさらに増幅させ、資本、人材、インフラの好循環を生み出しました。

競争環境

市場は中程度の分散を示し、上位プレーヤーは垂直統合と材料特化を通じてリーチを拡大しました。Infineonは300mm GaNウェーハを先駆けて開発し、バッチあたりのダイ数を増やしてコスト曲線を低下させました。onsemiはニューハンプシャー州でのウェーハ生産とチェコ共和国でのデバイス組立を組み合わせ、SiC MOSFETの品質に対するゆりかごから墓場までの管理を確保しました。Texas Instrumentsは社内の300mmアナログファブを活用して自動車および産業顧客に大規模に供給し、ファウンドリーの変動から身を守りました。

ホワイトスペースの機会は航空宇宙および高温油田ツールに特化したニッチ参入者を引き付けました。しかし、高い基板コストと認定サイクルが多くのスタートアップを阻みました。大手既存企業は自動車メーカーと長期的な生産能力契約を締結し、引き取り量を確保しました。onsemiによるQorvoのSiC JFETラインの1億1,500万米ドルでの買収は特許ポートフォリオを拡充し、潜在的な競合他社を排除しました。

SiCの歩留まりがバルクシリコンに遅れをとる中、オペレーショナルエクセレンスが決定的な要因であり続けました。自社基板生産とR&Dを連携させ、先進テストプラットフォームを活用した企業はスクラップリスクを軽減しました。SMAソーラーとの2kVインバーターに関するInfineonの協業など、顧客との共同開発契約は複数年供給条項のもとで設計勝利の定着を確保しました。全体として、成功は材料科学、パッケージング専門知識、ローカライズされた製造補助金の融合にかかっていました。

米国ディスクリート半導体産業のリーダー企業

ON Semiconductor Corp.

Infineon Technologies AG

Vishay Intertechnology Inc.

Texas Instruments Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Micronは米国製造の2,000億米ドル規模の拡張を発表し、ニューヨーク州の4つの大量生産ファブとアイダホ州の先進メモリ工場を含み、AIおよび自動車市場を対象としています。

- 2025年6月:GlobalFoundriesはニューヨーク州およびバーモント州の拠点を近代化・拡張する160億米ドルのプログラムを確認し、AI対応生産能力の確保に向けてAppleおよびAMDと提携しました。

- 2025年5月:Infineonはショットキーダイオードを統合した初の産業用GaNトランジスタファミリーを発売し、サーバーおよび通信電源を対象としています。

- 2025年4月:Texas Instrumentsは次世代自動車安全システム向けのシングルチップライダーレーザードライバーと高信頼性BAWクロックを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国ディスクリート半導体市場を、商業用または防衛用途として国内で製造、輸入、または出荷されるダイオード、整流器、パワーMOSFET、IGBT、サイリスタ、RFトランジスタを含む、個別にパッケージされたシリコン、炭化ケイ素、窒化ガリウムデバイスのすべてと定義します。

スコープの除外(明確化)。二重計上を避け、厳密なディスクリートデバイスに焦点を当てるため、集積回路、センサー、光電子コンポーネントは除外されます。

セグメンテーション概要

- 製品タイプ別

- ダイオード

- 小信号トランジスタ

- パワートランジスタ

- MOSFET

- IGBT

- その他のパワートランジスタ

- 整流器

- サイリスタ

- その他のディスクリートデバイス(ESD、TVS、ツェナー、光電子)

- 材料別

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の材料(GaAs、SiGeなど)

- 電圧定格別

- 低電圧(40V未満)

- 中電圧(40V~600V)

- 高電圧(600V~1,200V)

- 超高電圧(1,200V超)

- パッケージタイプ別

- スルーホール(TO-220、TO-247など)

- 表面実装(SOT-23、SOD-123、DFNなど)

- チップスケールおよびウェーハレベル

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車およびeモビリティ

- 産業・自動化

- 通信インフラ(5G、RF、データ通信)

- エネルギーおよび電力(再生可能エネルギー、UPS、ESS)

- 航空宇宙・防衛

- その他の産業(ヘルスケア、照明など)

- 用途別

- 電力変換および管理

- 信号増幅およびスイッチング

- 保護および絶縁

- RFおよびマイクロ波

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、カリフォルニア州、テキサス州、ニューヨーク州、アリゾナ州のデバイス製造エンジニア、流通エグゼクティブ、購買マネージャーにインタビューを実施しました。これらの対話により、材料ミックスのシフト、平均販売価格の動向、自動車、データセンター、防衛用途における下流需要が検証され、公開情報源では埋められないギャップが補完されました。

デスクリサーチ

まず、米国国勢調査局のHTS 8541貿易統計、電子部品向け連邦準備制度の鉱工業生産指数、半導体産業協会の販売トラッカーなどのティア1公開データセットから出荷量、生産量、貿易量を収集しました。電気自動車の生産量とユーティリティスケール再生可能エネルギーに関する補足情報はエネルギー省とエネルギー情報局から取得し、ワイドバンドギャップ採用状況を把握するためにQuestelを通じて特許ファミリー数を調査しました。企業の提出書類と投資家向けプレゼンテーションによりデバイスレベルの平均販売価格が充実し、D&Bフーバーズが国内ファブの売上内訳を提供しました。このリストは例示的なものであり、データ収集とクロスチェックには他にも多数の公開資料が活用されました。

市場規模と予測

トップダウンモデルは国内生産と純輸入から国内需要を再構築し、主要サプライヤー売上の選択的なボトムアップ集計および抽出した平均販売価格×数量チェックと照合します。主要変数には電気自動車の出荷台数、再生可能エネルギーインバーターの設置量、5G基地局の展開数、国内ウェーハファブの生産能力増強、SiCデバイスの浸透率が含まれます。一次専門家コンセンサスに対してベンチマークされた多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析がCHIPSおよび科学法インセンティブに関連するアップサイドを捉えます。機密軍事契約などのボトムアップのギャップは、過去の契約開示から導出された検証済みプロキシ比率で補完されます。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、独立指数との分散チェック、複数レベルのアナリストレビューを経て承認されます。12ヶ月ごとに更新し、政策変更、主要なファブ拡張、または材料価格の急変が発生した場合には中間更新を実施します。納品直前に簡単な最終監査が完了します。

Mordorの米国ディスクリート半導体ベースラインが信頼性を持つ理由

公開推定値はしばしば乖離しますが、これは企業がデバイスのスコープ、通貨換算、更新頻度を異なる方法で適用するためです。

ここでの主要なギャップ要因には、一部の出版社によるハイブリッドパワーモジュールの含有、他社による軍用グレードロットの除外、および対照的な平均販売価格の上昇経路が含まれます。Mordorは純粋なデバイススコープを選択し、貿易加重平均販売価格を適用し、モデルを毎年更新することで2025年のベースラインを安定させています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 93億6,000万米ドル(2025年) | ||

| 170億9,000万米ドル(2023年) | グローバルコンサルタントA | 北米合計と光電子ハイブリッドを計上し、貿易照合なし |

| 79億1,000万米ドル(2023年) | 産業トラッカーB | ベンダー調査のみ;SiCモジュールと防衛契約を除外 |

これらの比較は、スコープの境界が明確な根拠なく拡大または縮小された場合に数値が大きく変動することを示しています。Mordorの規律ある変数セット、透明なデバイスリスト、および毎年の更新により、意思決定者は信頼できるバランスの取れた再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

米国ディスクリート半導体市場の現在の価値はいくらですか?

市場は2026年に98億5,000万米ドルと評価され、2031年までに127億4,000万米ドルに達すると予測されています。

最大の売上シェアを持つ製品カテゴリーはどれですか?

パワートランジスタが2025年の米国ディスクリート半導体市場シェアの27.05%でトップとなりました。

炭化ケイ素デバイスはなぜこれほど急速に成長しているのですか?

SiCはシリコンよりも高い電圧耐性と低いスイッチング損失を提供し、自動車メーカーが800Vアーキテクチャを採用し電力会社が高電圧インバーターを展開する中で17.95%のCAGRを牽引しています。

CHIPSおよび科学法は国内供給にどのような影響を与えますか?

200億米ドルを超える連邦補助金がアリゾナ州、テキサス州、ニューヨーク州での新ファブ建設を加速させ、輸入依存を低減し地域エコシステムを確立しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

電気自動車のトラクションインバーターがワイドバンドギャップディスクリートを必要とするため、自動車およびeモビリティ用途が14.26%のCAGRで成長しています。

最も重要なパッケージングトレンドは何ですか?

モバイルおよびIoTデバイスにおいてより高いパワー密度と基板面積の削減を求める設計者のニーズから、チップスケールおよびウェーハレベルパッケージが10.73%のCAGRで進歩しています。

最終更新日: