アメリカズ半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

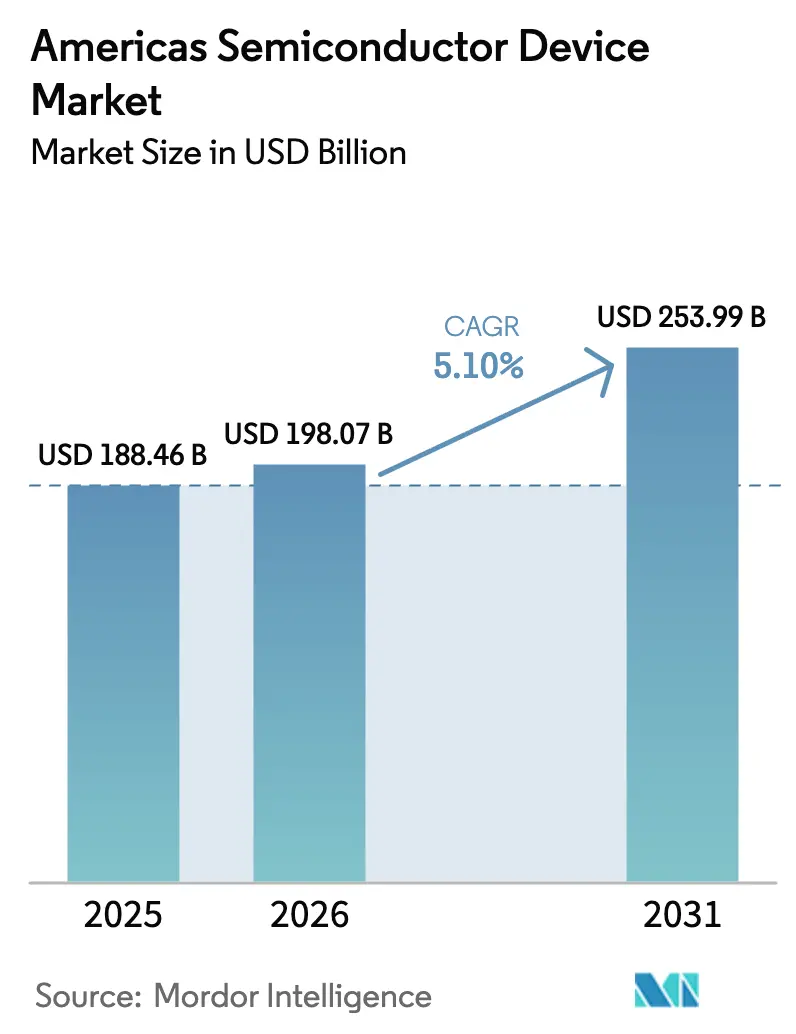

| 基準年の市場規模 (2025) | 188.46 十億米ドル |

| 市場規模 (2026) | 198.07 十億米ドル |

| 市場規模 (2031) | 253.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ半導体デバイス市場分析

アメリカズ半導体デバイス市場規模は、2025年の1,884億6,000万米ドルから2026年には1,980億7,000万米ドルへと成長し、2026年から2031年にかけて5.1%のCAGRで2031年には2,539億9,000万米ドルに達すると予測されています。CHIPS法の下における最近の投資公約、人工知能(AI)リーダーシップをめぐる競争、およびリショアリング政策の推進がサプライチェーン全体の競争優位の優先事項を再定義しました。2024年には北米がアメリカズ半導体デバイス市場シェアの圧倒的な94.5%を占めましたが、メキシコおよびブラジルのファブが生産規模を拡大したことにより、南米は2025年から2030年にかけて8.1%のCAGRで最も速い地域拡大を示しました。集積回路はあらゆるデバイスカテゴリーをリードし、2024年に81.2%の収益シェアを占めました。AIトレーニングクラスター、車両自律走行、5G携帯電話がより高密度のロジックと先端メモリを必要としたため、7.9%という最高のCAGRを記録しました。≥65nmのレガシーノードは2024年の生産量の54.4%をなお占めていましたが、クラウドプロバイダーがワットあたりの高いパフォーマンスを求めたため、≤5nmセグメントは年率15.2%で成長していました。シリコンが引き続き主流でしたが、炭化ケイ素デバイスは19.6%のCAGRを記録し、ワイドバンドギャップ効率の向上を好む電動輸送および再生可能エネルギーインバーターを反映しました。

主要レポートの要点

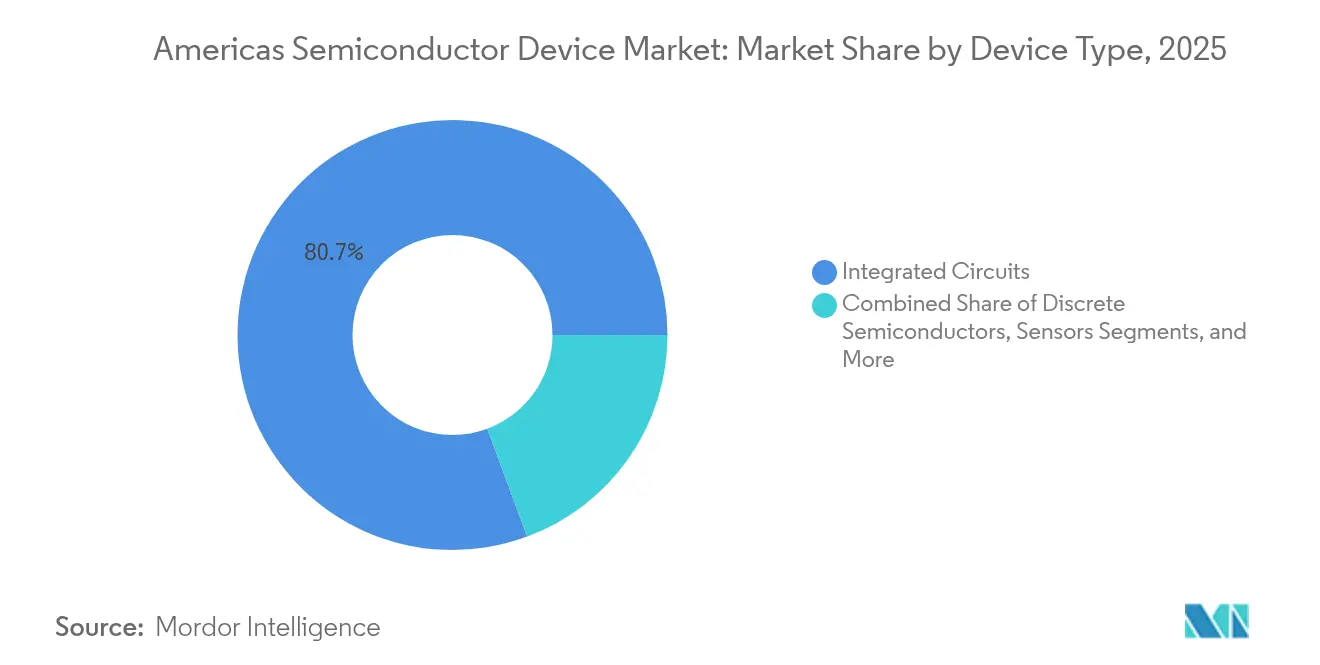

- デバイスタイプ別では、集積回路が2025年のアメリカズ半導体デバイス市場シェアの80.65%を占め、同セグメントは2031年まで7.45%のCAGRで拡大する見通しです。

- 地域別では、北米が2025年の収益の94.10%を占め、南米は2026年から2031年にかけて7.7%のCAGRで成長する見込みです。

- テクノロジーノード別では、≥65nmプロセスが2025年に53.85%のシェアを維持しましたが、≤5nm容量は2031年まで14.3%のCAGRで拡大すると予測されています。

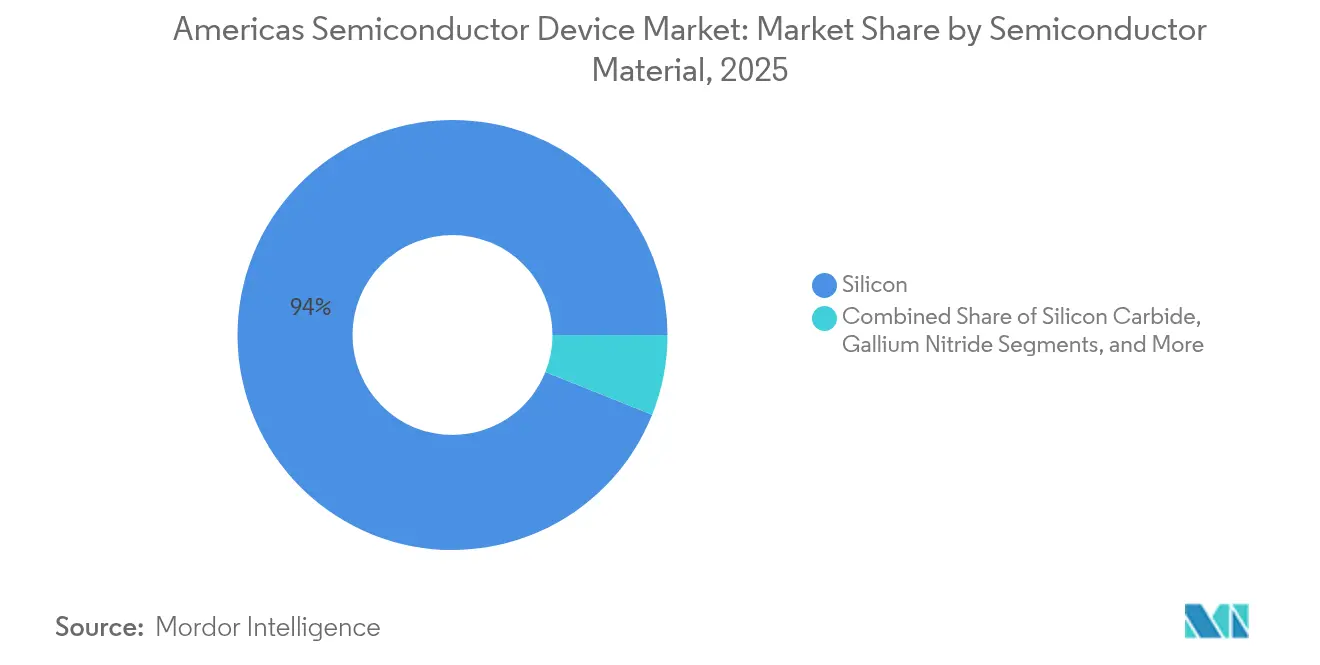

- 半導体材料別では、シリコンが2025年に93.95%のシェアを占め、炭化ケイ素デバイスは2031年まで18.7%のCAGRで前進しています。

- エンドユーザー垂直市場別では、通信セクターが2025年に30.15%の収益でリードし、自動車向け半導体は2031年まで8.75%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカズ半導体デバイス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北米におけるCHIPS法主導のファブリケーション容量拡大(メキシコへの波及効果を含む) | +1.8% | 北米(メキシコへの波及効果を含む) | 中期(2~4年) |

| メキシコおよびブラジルにおけるADAS搭載車両の需要 | +0.9% | メキシコ、ブラジル | 中期(2~4年) |

| 5Gスタンドアローン展開によるRFフロントエンドIC消費の増大 | +1.2% | 北米(南米での段階的な普及を含む) | 短期(≤2年) |

| ハイパースケールAIサーバー構築によるHBMおよびGPU需要の増加 | +1.5% | 北米 | 短期(≤2年) |

| ブラジルおよびチリにおける再生可能エネルギーインセンティブによるパワー半導体の普及促進 | +0.7% | ブラジル、チリ | 中期(2~4年) |

| メキシコへのバックエンドアセンブリ・テストのニアショアリング | +0.6% | メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米におけるCHIPS法主導のファブリケーション容量拡大

CHIPS・科学法に基づく大規模な連邦インセンティブにより、4,500億米ドルを超える民間コミットメントが解放され、2032年までに国内ウェーハ生産量を3倍にすることが目指されました。[1]米国商務省、「CHIPS法予備資金調達条件」、commerce.gov Intel Corporationは複数州にわたる拡張のために85億米ドルの補助金を確保し、TSMCはアリゾナ州の2つのメガファブのために66億米ドルを受領しました。これらのプロジェクトを中心にサプライヤーエコシステムが集積し、40社を超えるティア1の化学・装置企業がリードタイム短縮のため近隣に共同立地しました。これらのクラスターは物流コストを改善し、知識移転を加速させましたが、輸入特殊ガス・化学品への60%の依存度が、国内材料容量のための新たな資本支出を依然として必要としていました。最終的に、この投資急増はアメリカズ半導体デバイス市場を資源制約から完全には隔離しないまま、より高い自給自足へと向けて位置づけました。

メキシコおよびブラジルにおけるADAS搭載車両の需要

電動化およびレベル2運転支援システムの普及により、2024年にメキシコおよびブラジルの主要組立ラインにおける車両1台あたりの自動車向け半導体搭載量が35%増加しました。現地工場は、高信頼性マイクロコントローラーとパワーデバイスを必要とするレーダー、ライダー、イメージセンサーアレイを統合しました。BoschとContinentalは、25%まで上昇しうる輸入関税を軽減するため、国内パッケージングラインの合弁事業を追求しました。政策立案者は自動車グレードチップに対する追加の財政的クレジットを示唆し、さらなる容量移転を促しました。その結果、自動車向け受注はアメリカズ半導体デバイス市場を民生電子機器の周期的変動から緩衝し、信頼性の高い中期収益の押し上げをもたらしました。

5Gスタンドアローン展開によるRFフロントエンドIC消費の増大

北米の通信事業者は、ミリ波ノードが都市部のカバレッジを高密度化し、ミッドバンドが郊外のギャップを埋める中、2025年だけで5Gネットワークに350億米ドル以上を予算計上しました。各5G携帯端末は4Gの前世代機より25%多くのRF価値を搭載し、音響フィルター、電力増幅器、アンテナチューナーへの需要を倍増させました。窒化ガリウム技術はmmWave周波数でより高い電圧を維持できるためシェアを獲得しましたが、防衛・自動車バイヤーが同じGaNウェーハの在庫を争いました。特定のRFフロントエンドデバイスの供給逼迫により、2025年初頭にはリードタイムが40週を超え、ワイヤレスアップグレードがアメリカズ半導体デバイス市場の収益モメンタムを直接増幅させたことを示しました。

ハイパースケールAIサーバー構築によるHBM(広帯域メモリ)およびGPU需要の増加

AIモデルトレーニングクラスターは前例のない帯域幅とメモリ密度を必要とし、2025年には高帯域メモリ(HBM)の出荷台数が前年比70%増加しました。米国の新たなデータセンター1か所に1万台のAIアクセラレーターと8万スタックのHBMが設置され、5億米ドルを超えるチップコンテンツの増分に相当しました。TSMCはシステムオンウェーハ生産を導入し、2027年までに演算密度を3倍にしました。これはリーディングエッジロジックと先端パッケージングへの需要を複合的に高めたイノベーションです。従来のCPUベンダーはヘテロジニアスコンピューティングを中心に製品を再設計する競争を繰り広げ、Qualcomm IncorporatedはNVIDIA Corporationアクセラレーターファブリックに対応したデバイスを搭載してデータセンタープロセッサ分野に参入しました。したがって、ハイパースケールの設備投資の波は、アメリカズ半導体デバイス市場に組み込まれた高成長見通しを強化しました。

抑制要因インパクト分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国南西部ファブにおける水・電力供給の制約 | -0.8% | 米国南西部(アリゾナ州、ニューメキシコ州、テキサス州) | 長期(≥4年) |

| アメリカズ全域での熟練半導体エンジニアの不足 | -1.1% | 北米(南米での影響が台頭しつつある) | 中期(2~4年) |

| 先端装置およびIPに対する輸出規制 | -0.7% | 北米 | 中期(2~4年) |

| 地域供給の限定による揮発性シリコンウェーハ価格 | -0.5% | アメリカズ全域 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

米国南西部ファブにおける水・電力供給の制約

アリゾナ州およびテキサス州の新しいファブは、超純水を1日最大1,000万ガロン消費し、地方自治体ユーザーとの直接競合を生み出しました。Intel Corporationはプロセス水の90%をリサイクルする回収システムに2億米ドルを投資しましたが、それらの環境プロジェクトは運営費用を2%押し上げ、長期的な干ばつリスクを完全には軽減しませんでした。電力需要の増大により電力会社は送電網のアップグレードを加速せざるを得なくなり、生産コストがさらに上昇しました。これらの制約はCHIPS法インセンティブによる有効な容量増加を減少させ、長期的にはアメリカズ半導体デバイス市場のコスト競争力を脅かしました。

アメリカズ全域での熟練半導体エンジニアの不足

米国半導体工業会(Semiconductor Industry Association)は2030年までにチップ分野の雇用が33%増加すると予測しましたが、6万7,000の空席が未充足のままとなりうると警告しました。フィールドサービスエンジニアの不足はツールの設置を45日遅らせ、グリーンフィールドファブの立ち上げスケジュールを遅延させました。大学はチップカリキュラムを拡大しました。パーデュー大学の半導体設計コースへの入学者数は8倍に増加しましたが、人材パイプラインは投資スケジュールに遅れをとりました。企業は限られた人的資本から生産性を引き出すために自動化とクロストレーニングプログラムを加速させましたが、賃金インフレは続きました。移民に関するハードルが緩和されるか、職業訓練イニシアチブが急速に拡大しない限り、労働力不足はアメリカズ半導体デバイス市場から成長ポテンシャルを引き続き奪い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がAI急増の中でリーダーシップを維持

集積回路は2025年に80.65%の収益を獲得し、7.45%のCAGR予測で前進し、アメリカズ半導体デバイス市場規模を複雑なロジックとメモリに向けてしっかりと重点化しました。AIトレーニング、自律走行、産業用エッジコンピューティングのそれぞれがシステムあたりのシリコン搭載量を増加させ、高帯域メモリと推論アクセラレーターの平均販売価格を押し上げました。ディスクリートパワーデバイスは価値的には小さいながらも、炭化ケイ素および窒化ガリウムスイッチが電気自動車においてシリコンIGBTに置き換わり、パワートレインの効率と熱マージンを向上させたことで戦略的重要性を増しました。アメリカズ半導体デバイス産業では、オプトエレクトロニクスがライダーとイメージセンシングに拡大し、周期的なスマートフォンセグメントに対するインクリメンタルな多様化を提供していることも見られました。

拡大する組み込みアプリケーションの多様性が堅調なセンサー数量を押し進めましたが、多くの設計が完全に償却された資産を持つ成熟したプロセスラインに依存しているため、価格圧力は続きました。アナログICは、数十年にわたる供給継続性を必要とするレガシー自動車および産業用ソケットにより、安定したキャッシュフローを提供しました。一方、ロジックとメモリはハイパースケールの設備投資サイクルに沿って高い変動性を示しました。これらの変動にもかかわらず、集積回路カテゴリーは着実なエコシステム投資をもたらし、アメリカズ半導体デバイス市場内の設計人材の定着を強化しました。

注記: 個別セグメントのシェアはレポート購入後に確認可能

ウェーハサイズ別:300mmの確立と450mmへの野望

2025年には300mmラインが生産量の57.60%を占め、ほぼすべてのリーディングエッジノードを支え、アメリカズ半導体デバイス市場規模の最大スライスを固定しました。ファウンドリーは成熟したアナログ製品を200mmから300mmサブストレートへ移行した後、ユニットコストが30%低下したことを指摘し、粗利益率のクッションを拡大しました。装置メーカーは並行して450mmパイロットツールを洗練させました。その直径はニッチなままでしたが、メーカーがさらなる規模の経済を追求する中で2031年まで16.4%のCAGR見通しを記録しました。

≤200mmのファブは、自動車および産業用バイヤーが生の演算密度よりも実証された信頼性を重視したため、引き続き関連性を保ちました。これらのファブはまた、メキシコへのバックエンドアセンブリのニアショアリングから恩恵を受け、レガシーコンポーネントのサイクルタイムを短縮しました。アメリカズ半導体デバイス市場は、いかなる単一ノードまたはウェーハサイズにおける周期的な供給過剰に対してもヘッジするため、各直径にわたる投資のバランスを取り続けました。

テクノロジーノード別:≤5nmスプリントの傍らでのレガシーの回復力

≥65nmカテゴリーは2025年のアメリカズ半導体デバイス市場シェアの53.85%を維持し、完全に償却されたツールと長年確立された設計エコシステムを活用してユニットコストを低く保ちました。これとは対照的に、≤5nmセグメントは2026年から2031年にかけてAIアクセラレーター、グラフィックスプロセッサ、極紫外線リソグラフィを必要とする高性能モバイルチップセットに牽引されて14.3%のCAGRで急増すると予測されました。この二分化は、成熟ノードが産業・自動車顧客にサービスを提供し、リーディングエッジ容量がクラウドプロバイダーからプレミアムマージンを獲得したため、アメリカズ半導体デバイス市場規模の安定化に貢献しました。

45nmから16nmの中間ノードは先進運転支援システムとセキュアマイクロコントローラーに対してコストパフォーマンスのブリッジを提供し、価格帯を超えた設計オプション性を確保しました。ファウンドリーと装置メーカーは次世代リソグラフィツールに必要な150億米ドルの設備投資負担を分担するための合同パイロットラインを形成しました。TSMCの2026年生産に向けて発表されたA16ナノシートプロセスは、前世代ノードより8~10%の速度向上と最大20%の消費電力削減を約束し、リーディングエッジにおけるイノベーションのペースを裏付けました。一方、ある産業オートメーションサプライヤーは制御ICを90nmシリコンへ移行し、性能を犠牲にすることなく部品表コストを40%削減し、最適なノード選択がアプリケーション固有であることを示しました。レガシー、中間域、最先端プロセスのこの共存は収益源を多様化し、アメリカズ半導体デバイス市場を単一ノードのボラティリティから緩衝しました。

半導体材料別:パワーエレクトロニクスにおける炭化ケイ素の台頭

シリコンデバイスは2025年も93.95%の収益を支配しましたが、炭化ケイ素の出荷量はEVインバーターと大規模太陽光発電設備に後押しされて18.7%のCAGR軌道で拡大しました。あるリーディング自動車メーカーはシリコンIGBTをSiC MOSFETに置き換え、走行距離を3%改善し冷却重量を25%削減しました。これはワイドバンドギャップ採用のパフォーマンスの説得力を強化した結果です。米国商務省は材料ボトルネックに対処するためSiCサブストレート拡張に7,900万米ドルを指定しました。

窒化ガリウムは一方で5G電力増幅器と急速充電器において早期に市場シェアを獲得しました。ヒ化ガリウムとリン化インジウムはフォトニクスおよび高周波防衛システムにおいてニッチな地位を維持しました。より広い材料パレットはサプライチェーンの複雑性を増大させましたが、アメリカズ半導体デバイス市場内の平均販売価格の混合値を引き上げた差別化されたパフォーマンス層を解放しました。

注記: 個別セグメントのシェアはレポート購入後に確認可能

エンドユーザー垂直市場別:自動車が通信を上回る

通信インフラは持続的な5G展開により2025年に30.15%の収益を記録しましたが、自動車エレクトロニクスは今や2031年まで最速の8.75%のCAGRを達成しています。EVドライブトレイン、ライダーセンサーアレイ、ゾーンアーキテクチャにより、プレミアム車両1台あたりのチップ数は2,000米ドルを超えました。産業オートメーションは製造業者がロバストなマイクロコントローラーとエッジAI推論を必要とするインダストリー4.0レトロフィットを展開したことにより安定した需要を維持しました。民生電子機器の出荷台数は依然大きかったものの、ハンドセットの買い替えサイクルが長期化したため成長は鈍化しました。

コンピューティングとストレージはAIサーバーがHBMおよびカスタムアクセラレーターを採用したことにより回復し、メモリビット需要を押し上げました。航空宇宙・防衛は小さいスライスにとどまりましたが、放射線硬化型または超高信頼性コンポーネントに対してプレミアムマージンを支払いました。半導体を多用するイメージングシステムへのヘルスケアの採用が将来の上方レバーを加えました。全体として、垂直市場の多様化はアメリカズ半導体デバイス市場の周期的変動を緩和しました。

地域分析

北米はアメリカズ半導体デバイス市場において2025年の収益の94.10%で支配的地位を占め、その地位はCHIPS法インセンティブによって強化されました。CHIPS法インセンティブは2032年までにウェーハ容量を3倍にすることを目指していました。アリゾナ州、テキサス州、ニューヨーク州は数十億米ドル規模のファブコミットメントを誘致し、開発サイクルを短縮するサプライヤー集積を育成しました。それでも、水不足と6万7,000人のエンジニア人材ギャップが迫り来ており、その容量構築の長期的ROIを希薄化させる恐れがありました。

南米は2026年から2031年にかけて7.7%のCAGR見通しで成長エンジンとしての役割を強化しました。ブラジルの自動車電動化の急増と産業用IoTのアップグレードが現地チップ需要を増加させ、大学は地域固有のマイクロコントローラーのための設計センターを育成しました。メキシコはUSMCA(米国・メキシコ・カナダ協定)の貿易の確実性とコスト優位性を活用してアジアから移転してくるバックエンドアセンブリ・テストラインを吸収し、北米顧客のための市場投入時間と物流コストを削減しました。チリの再生可能エネルギーブームはSiCおよびGaN輸入をさらに増幅し、アメリカズ半導体デバイス市場規模を拡大する新たな地域需要プールを支えました。

国境を越えた政策協力も強化されました。米国国務省とメキシコはスキル、インフラ、セキュリティ要件に対処する半導体サプライチェーンワーキンググループを正式に設立しました。地域政府はアメリカズ半導体デバイス市場のサプライレジリエンスの戦略的重要性を反映し、補助金競争を回避するための同期インセンティブを模索しました。

競争環境

市場構造はセグメントによって異なりました。メモリと≤5nmロジックは、極紫外線リソグラフィに必要なファブ1か所あたり150億米ドルの設備投資を管理できる企業が少数であったため、高度に集中していました。逆に、ディスクリートとセンサーのカテゴリーは参入コストが低く、テクノロジーサイクルが遅かったため、断片化されていました。差別化されたパフォーマンスを確保するため、ハイパースケーラー、自動車OEM、さらには産業企業もカスタムシリコンプログラムに投資し、垂直統合を深めました。

パートナーシップモデルは、急騰するテープアウトおよび装置コストに対応して進化しました。ファウンドリーは装置メーカーと共同出資のパイロットラインで協力し、テクノロジー立ち上げのリスクを軽減しました。システム企業はチップレットと3D統合を加速するためマルチパーティパッケージングコンソーシアムに参加しました。これらの提携はエコシステム全体に資本集約度を再配分し、アメリカズ半導体デバイス市場を支えるイノベーションのペースを強化しました。

合併・買収は継続しました。Synopsysはシミュレーションと電子設計自動化ワークフローを統合するためにAnsysを350億米ドルで買収することに合意し、この行動はチップ・パッケージ・システムの共同最適化の合理化を加速させると見込まれています。Qualcomm IncorporatedによるNVIDIA Corporationアクセラレーターファブリックと相互運用可能なデータセンタープロセッサの発売は、AIインフラにおける新たな競争をシグナルしました。Infineon Technologies AGは世界の自動車チップ収益の13.5%のシェアを維持し、車両パワーおよびコネクティビティソリューションにおけるリーダーシップを確認しました。[4]Infineon Technologies AG、「Infineon自動車市場シェアリリース」、infineon.com したがって、競争の激しさは高いままでしたが、財務リスクを緩和するための協力的な枠組みが生まれました。

アメリカズ半導体デバイス産業リーダー

Intel Corporation

Qualcomm Incorporated

NVIDIA Corporation

Texas Instruments Incorporated

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TSMCは北米テクノロジーシンポジウムでA14プロセスを発表し、15%の速度向上または30%の消費電力削減、および前世代ノードより20%のロジック密度向上を約束しました。

- 2025年4月:Intel Corporationの新CEOは、先端ロジックおよびアクセラレーターにおける同社の競争力強化を目的とした製造およびAIの刷新計画を概説しました。

- 2025年3月:SK hynixはAIメモリ需要に応えるため、パーデューリサーチパークに先端パッケージングおよびR&D拠点のために40億米ドルを投じることを表明しました。

- 2025年1月:米国商務省は、国内サブストレートおよび材料容量を拡大するため、Analog Devices Inc.に最大1億500万米ドル、CoherentにはCHIPS法の支援として7,900万米ドルの予備条件を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、南北アメリカの半導体デバイス市場を、自動車、通信、民生、産業、コンピューティング、航空宇宙、医療などの最終用途において、IDMおよびファブレスベンダーが北米および南米に出荷するディスクリート、オプトエレクトロニクス、センサー、集積回路チップの新規製造額と定義している。

資本設備、ウェハー・ファウンドリー・サービス、外注組立、設計IPロイヤルティ、および再販によって2度目に得た収入は除外される。

セグメンテーションの概要

- デバイスタイプ別

- ディスクリート半導体

- オプトエレクトロニクス

- センサー

- 集積回路

- アナログIC

- ロジックIC

- メモリIC

- マイクロIC

- マイクロプロセッサ(MPU)

- マイクロコントローラー(MCU)

- デジタル信号プロセッサ(DSP)

- ウェーハサイズ別

- ≤200mm

- 300mm

- ≥450mm

- テクノロジーノード別

- ≥65nm

- 45~28nm

- 22~16nm

- 10~7nm

- ≤5nm

- 半導体材料別

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他(GaAs、InPなど)

- エンドユーザー垂直市場別

- 自動車

- 通信(有線および無線)

- 民生電子機器

- 産業

- コンピューティングおよびデータストレージ

- 航空宇宙・防衛

- ヘルスケアおよび医療機器

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

デスクインプットを検証するため、米国、カナダ、メキシコ、ブラジル、アルゼンチンのファウンドリープランナー、ファブレス設計リーダー、OSAT調達責任者、ティアワンOEM部品バイヤーにインタビューを行った。

構造化された調査により、ウェーハスタートの意向、平均販売価格のドリフト、在庫の修正を把握し、現場の洞察力によって事前の見積もりや仮定をストレステストすることができます。

デスクリサーチ

モルドールのアナリストはまず、世界半導体貿易統計、国連コムトレード通関コード、米国国勢調査ICT調査、ブラジルのMDIC輸出表、カナダ統計局の製造業出荷額などの公共データセットを用いて、アドレス可能なプールをマッピングする。

会社提出書類、投資家向け資料、協会年鑑(SIAファクトブック、SEMI WWSEMS)は技術ノード分割を充実させ、特許強度の動向はQuestelで、主要財務情報はD&B Hooversで確認する。

これらの情報源は、過去の需要シグナルを固定し、地域的なシェア分けをチェックする。

さらに、GaNやSiCの採用を追跡している査読付きジャーナル、中央銀行のGDP見通し、政府の奨励金トラッカー(CHIPS法補助金台帳、ブラジルPADIS)などからも背景が読み取れる。

ここに挙げた情報源は私たちのアプローチを示すものであり、網羅的なリストではない。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルを適用。

地域の生産と純輸入によって需要プールが再構築され、サンプリングされたベンダーのロールアップとチャネル・チェックによって裏付けされる。

主な変数には、ウェーハスタート容量、ノード別ダイ歩留まり、軽自動車販売におけるEV普及率、ハイパースケールGPU装着率、CHIPS法補助金支出、スマートフォンの買い替えサイクルなどがある。

多変量回帰は各ドライバーを投影し、シナリオ分析は政策または供給ショックを調整する。

ボトムアップでギャップが生じた場合は、最終的な集計の前に、検証済みの貿易データから正規化されたASPベンチマークがインプットされる。

データ検証と更新サイクル

WSTSの四半期売上高、SIAの地域別成長率、主要ベンダーのガイダンスに対する差異チェックを通過。

ピアレビューがサインオフの前に行われ、モデルは毎年更新され、重要なファブの発表や需要ショックがあれば、中間更新が行われる。

直前のアナリストの掃討により、顧客は最も新鮮な見解を得ることができる。

モルドールの米半導体デバイス・ベースラインが信頼性を約束する理由

発表された数字が一致することはめったにないが、これは企業によってスコープ、入力変数、リフレッシュの頻度、通貨換算が異なるためだ。

純粋なデバイス収益を分離し、毎年更新することで、モルドールは意思決定者が信頼できるバランスの取れたベースラインを提供する。

ギャップの要因は通常、機器やサービスがバンドルされているかどうか、ASPがどの程度積極的に適用されているか、南米が完全に取り込まれているかどうかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,884億6,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,614億米ドル(2024年) | 地域コンサルタントA | 北米のみ、機器バンドル、固定ASP前提 |

| 10.18億米ドル(2025年) | 業界誌B | 米国の化合物およびパワーデバイスのみを追跡。 |

この比較から、スコープの幅とリフレッシュの厳密性が、ヘッドラインのギャップをほぼ説明していることがわかる。モルドールインテリジェンスは、予測を検証可能な貿易フローに結びつけ、業界関係者に定期的に再コンタクトを取ることで、戦略立案のための信頼性と透明性の高い出発点を提供している。

レポートで回答される主要な質問

アメリカズ半導体デバイス市場の現在の価値は?

市場は2026年に1,980億7,000万米ドルと評価され、5.1%のCAGR軌道で2031年までに2,539億9,000万米ドルに達する見通しです。

アメリカズ半導体デバイス市場で収益をリードするデバイスタイプはどれですか?

集積回路が2025年に80.65%の収益シェアで支配し、2031年まで7.45%のCAGRで最も速く成長すると予測されています。

炭化ケイ素が投資の注目を集めているのはなぜですか?

炭化ケイ素は電気自動車および再生可能エネルギーインバーターに対してより高いパワー密度と効率を実現します。その収益は地域で18.7%のCAGRで拡大しています。

CHIPS法は地域の容量にどのような影響を与えますか?

連邦インセンティブにより4,500億米ドルを超える民間コミットメントが解放され、2032年までに米国のウェーハ容量を3倍にし、サプライチェーンの現地化を深めることを目指しています。

最も速く成長するエンドユーザー垂直市場はどれですか?

自動車エレクトロニクスは、車両が電動化ドライブトレインとADAS機能を統合するにつれて、2031年まで8.75%のCAGRを記録すると予測されています。

市場の成長を鈍化させる可能性のあるリスクは何ですか?

主要な抑制要因には、米国南西部における水不足、2030年までに6万7,000人の熟練エンジニアの不足予測、および先端装置に対するより厳格な輸出規制レジームが含まれます。

最終更新日: