臨床試験供給市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.60 十億米ドル |

| 市場規模 (2031) | 6.73 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験供給市場分析

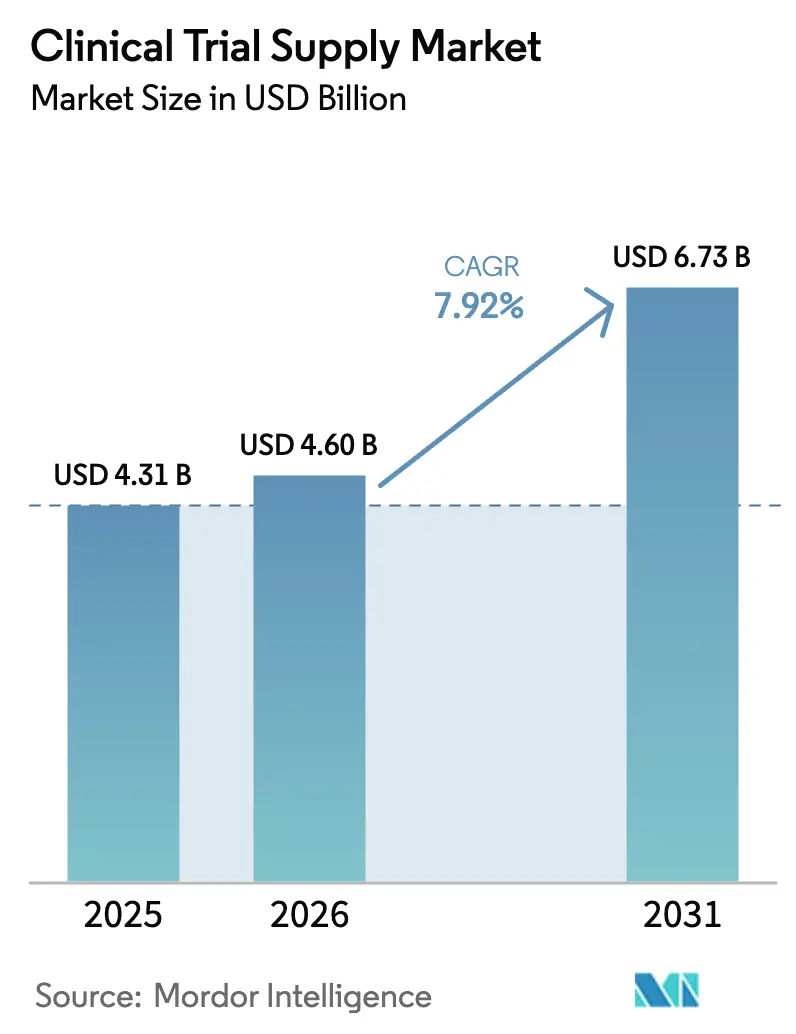

臨床試験供給市場規模は2025年に43.1億米ドルと評価され、2026年の46.0億米ドルから2031年には67.3億米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は7.92%です。

エンドツーエンドのアウトソーシングに対するスポンサー需要の高まり、多国間フェーズIIIプロトコルの急増、および分散型デザインの広範な採用が試験サイクルを短縮し、統合物流パートナーへのニーズを高め、付加価値サービスの収益プールを拡大しています。規制当局が同等性規則を厳格化するにつれ、コンパレーター調達はより複雑になっており、一方でISO 21973に準拠した再利用可能なコールドチェーンコンテナは持続可能性の信頼性を向上させ、温度逸脱リスクを低減しています。成長はまた、温度感受性バイオロジクスが中期・後期パイプラインへ着実に移行していることを反映しており、この傾向は極低温容量とリアルタイム在庫可視性を持つプロバイダーに有利に働きます。競争上の差別化は現在、AIによる需要予測、ブロックチェーンを活用したカストディチェーン、サイバーセキュアなインタラクティブレスポンステクノロジーに依存しており、これらはそれぞれ廃棄物を削減し、キットの誤配分を防止し、試験の継続性を保護します。

主要レポートのポイント

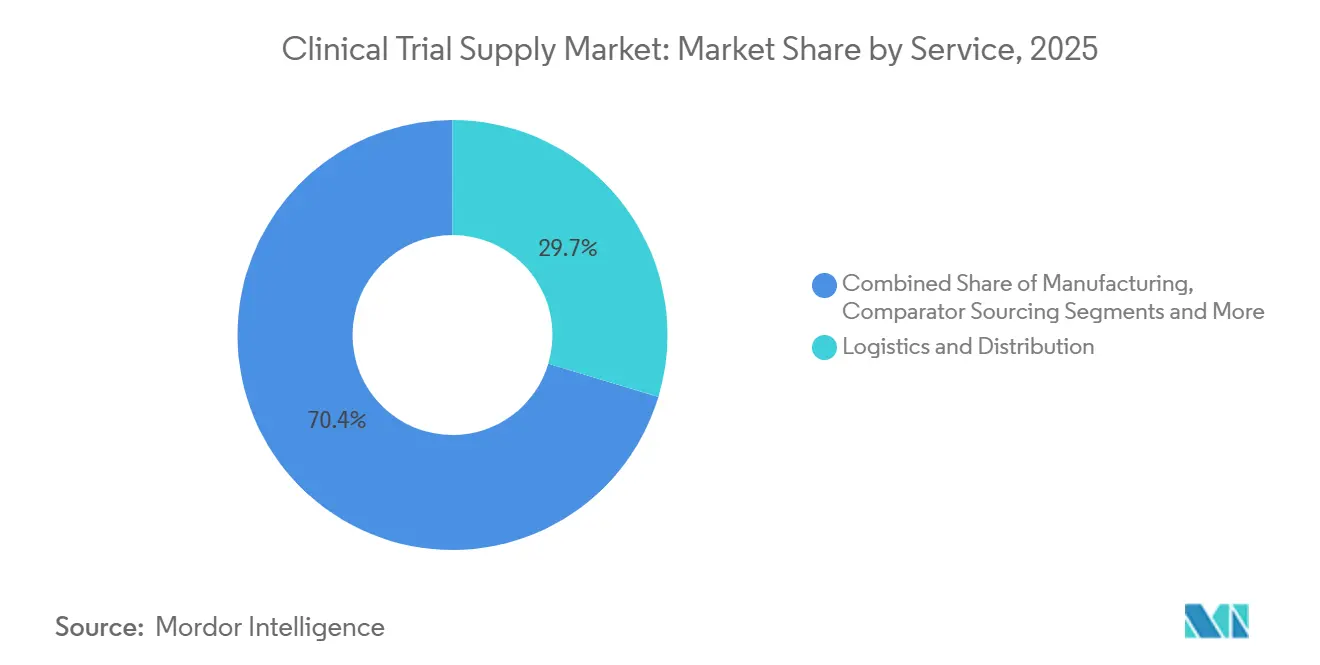

- サービス別では、物流・流通が2025年に29.65%の収益シェアでトップとなり、製造サービスは2031年までに年平均成長率9.32%で拡大する見込みです。

- フェーズ別では、フェーズIIIが2025年に41.24%のボリュームを占め、フェーズIIは2026年〜2031年にかけて年率10.72%で成長すると予測されています。

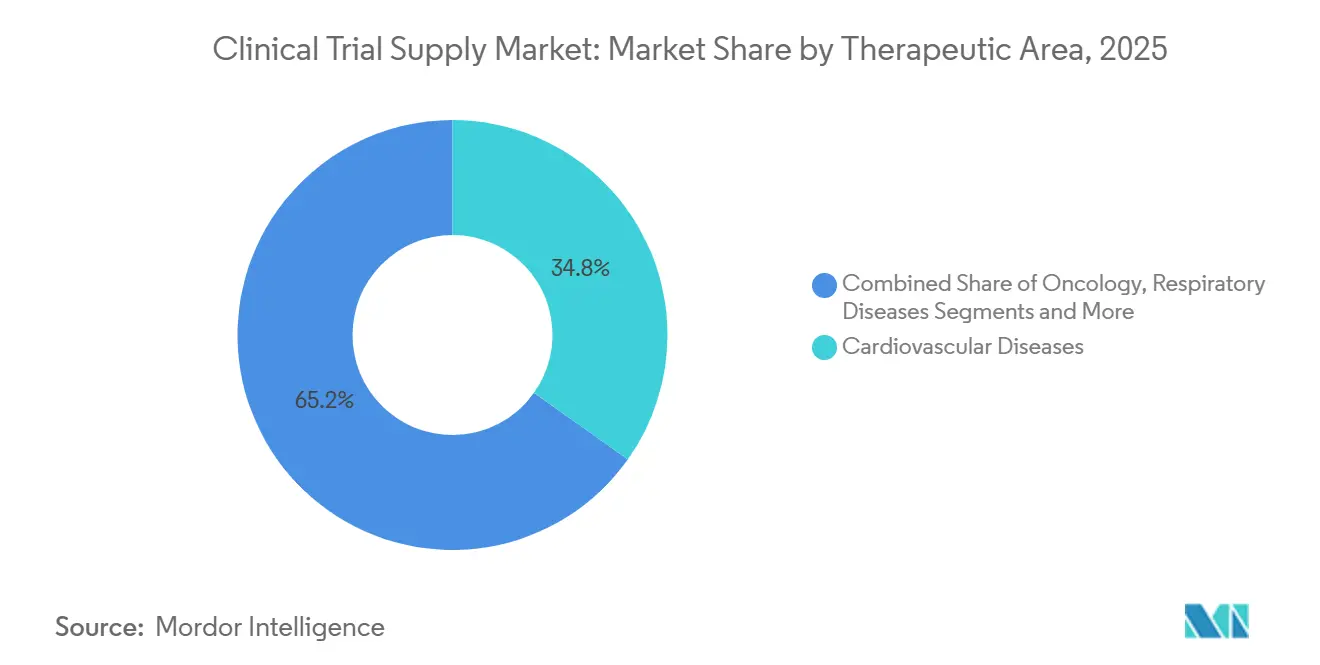

- 治療領域別では、心血管疾患が2025年の需要の34.82%を占め、腫瘍学は2031年までに年平均成長率12.64%で拡大しています。

- エンドユーザー別では、製薬会社が2025年の支出の44.14%を占めましたが、バイオロジクス・バイオテク企業は2031年までに年平均成長率10.41%で増加しています。

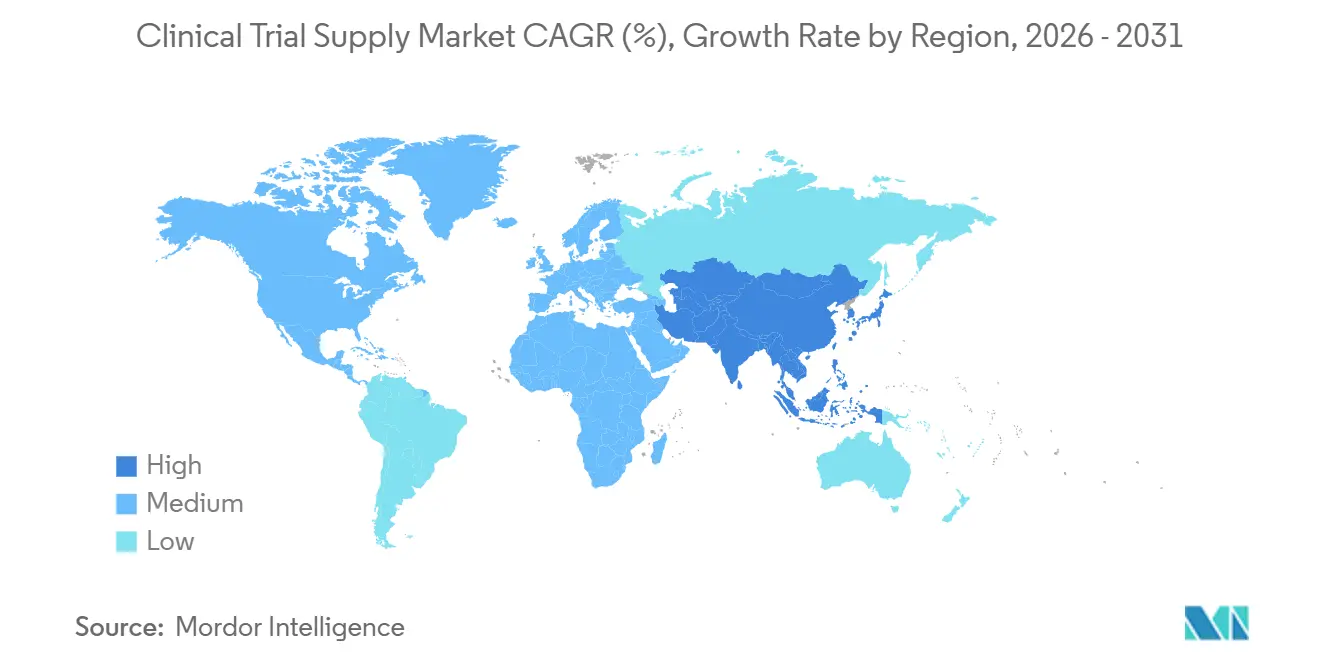

- 地域別では、北米が2025年に35.77%の収益を獲得し、アジア太平洋地域は予測期間中に年平均成長率9.44%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル臨床試験供給市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フェーズIII多国間試験の 件数増加 | +1.8% | グローバル、北米・EU・ APACに集中 | 中期(2〜4年) |

| 分散型・患者直送型 物流モデルの拡大 | +1.5% | 北米とEUが先行;APAC での採用が加速 | 短期(2年以内) |

| 温度感受性バイオロジクス・ ATMPパイプラインの成長 | +1.4% | グローバル;北米と EUで最も強い | 長期(4年以上) |

| AIによる需要予測による 過剰在庫・廃棄物の削減 | +0.9% | グローバル;北米と 西欧での早期採用者 | 中期(2〜4年) |

| 関税主導による包装・ デポネットワークのニアショアリング | +0.7% | 北米とEU;メキシコと 東欧への波及 | 中期(2〜4年) |

| 持続可能性・ESG義務による 再利用可能・低炭素包装の推進 | +0.6% | EUが先行;北米と APACが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フェーズIII多国間試験の件数増加

2025年1月に発行された電子コモンテクニカルドキュメント(eCTD)申請に関するFDA最終ガイダンスにより、重複書類が削減され、審査サイクルが約15%短縮されました。[1]米国食品医薬品局スタッフ、「産業向けガイダンス:電子コモンテクニカルドキュメント(eCTD)仕様」、米国食品医薬品局、fda.gov スポンサーは現在、クラウドベースの無作為化・試験供給管理プラットフォームを通じてエンドツーエンドの在庫可視性を維持しながら、地域ハブで包装・ラベリングを統合し、言語やアートワークの多様なニーズに対応しています。腫瘍学および希少疾患プログラムは20カ国以上にまたがることが多く、国境を越えたコンパレーター調達に精通した物流パートナーへの需要を押し上げています。2025年初頭から運用が開始されたEMAの臨床試験情報システムは、単一の申請でEU加盟27カ国すべてをカバーできるようにし、規模と調和された品質プロセスへのニーズをさらに高めています。[2]欧州医薬品庁スタッフ、「臨床試験情報システム(CTIS)概要」、欧州医薬品庁、ema.europa.eu これらの変化は出荷量を拡大し、デポの接触点を増加させ、臨床試験供給市場全体の収益機会を高めています。

分散型・患者直送型物流モデルの拡大

2024年5月のFDAガイダンスは、厳格なリスク管理のもとで治験薬の自宅配送を正式に承認し、患者直送型モデルの展開を加速させました。[3]米国食品医薬品局スタッフ、「医薬品、生物学的製品、およびデバイスの分散型臨床試験」、米国食品医薬品局、fda.gov スポンサーは、移動負担が軽減されると登録が30%速くなり、スクリーニング失敗率が25%低下すると報告しており、これにより申請が早まり、商業化が加速します。宅配業者は現在、GPS追跡と電子配送証明を備えた常温・冷蔵・冷凍レーンを提供しており、ブロックチェーンログは21 CFR Part 11およびEU Annex 11に準拠した改ざん不可能な監査証跡を確保しています。採用は、自宅投与に適した治療法を持つ慢性心血管・呼吸器・中枢神経系試験で最も強く進んでいます。その結果、ラストマイルの専門知識は臨床試験供給市場内でプレミアムサービスラインとなりつつあります。

温度感受性バイオロジクス・ATMPパイプラインの成長

EMAは2025年に8つの新しい細胞・遺伝子治療を承認し、それぞれ−80°Cから−196°Cの極低温保管と白血球アフェレーシスから注入までのリアルタイムバッチ追跡が必要です。ISO 21973規格を満たす液体窒素ドライシッパーがコンプレッサーベースのユニットに取って代わり、長距離輸送中の電力依存を排除しています。開発者はまた、静脈から静脈までの時間を短縮するために主要病院の近くにフィルフィニッシュラインを設置しており、細胞治療企業の60%が2028年までにサイトから500km以内に地域プラントを計画しています。これらの要件は小ロット包装設備、モジュール式クリーンルーム、高完全性モニタリングシステムへの投資を促進し、超低温チェーンオーケストレーションを習得できるプロバイダーの対応可能な収益プールを拡大しています。

AIによる需要予測による過剰在庫・廃棄物の削減

2025年の分析において、登録曲線、サイト活性化データ、脱落傾向を継続的に取り込む機械学習モデルが、45件のフェーズIII腫瘍学試験全体で過剰在庫を22%削減しました。自動化アルゴリズムがジャストインタイム製造と動的デポ補充を起動し、償却損失を低減し、運転資本を解放します。規制当局はこのような分析を奨励しており、FDAの適応的デザインガイダンスは予測ツールを資源効率と環境負荷低減への道筋として強調しています。これらのプラットフォームを組み込んだプロバイダーは競争上の優位性を獲得し、技術採用を臨床試験供給市場内の市場シェア獲得に直接結びつけています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国境を越えた規制の乖離の拡大による コンプライアンスコストの増大 | −0.8% | グローバル;APACおよび 中東・アフリカで深刻 | 中期(2〜4年) |

| 新興市場における 温度逸脱損失の継続 | −0.6% | APAC(日本除く)、中東・ アフリカ、南米 | 短期(2年以内) |

| GMP包装・QA機能における 熟練労働者不足 | −0.5% | 北米と西欧 | 中期(2〜4年) |

| IRT/RTSMプラットフォームへの サイバーセキュリティリスク | −0.4% | グローバル;北米と EUで最も高い露出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えた規制の乖離の拡大によるコンプライアンスコストの増大

中国のNMPAは2024年6月に海外包装工場の事前承認監査を開始し、試験開始タイムラインに8〜12週間を追加しました。ブラジルのANVISAは2025年3月に現地製剤コンパレーターを要求する規則を導入し、スポンサーに重複したサプライチェーンの運営を強いました。2025年の複数スポンサー調査では、15カ国フェーズIII試験の規制コンプライアンスコストが2022年以降19%上昇し、利益率を侵食し、プロジェクトカレンダーを延長していることが判明しました。複数のラベリングバージョンと品質管理テストの維持は、臨床試験供給市場全体でリソースを消耗させています。

新興市場における温度逸脱損失の継続

停電、通関遅延、ラストマイルのギャップが製品の損傷を引き続き引き起こしています。サハラ以南のアフリカと東南アジアへの1,200件の出荷を対象とした2024年のPLOS Medicine研究では、11%がプロトコルの温度制限を超えていることが判明しました。スポンサーは現在、バックアップ在庫を事前配置し、リアルタイムデータロガーを追加しており、患者一人当たりの供給コストが15〜20%上昇しています。2025年に発表されたインドのCDSCO草案ガイダンスは、サイト薬局に無停電電源装置を義務付けていますが、農村地域での実施は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:スポンサーがフィルフィニッシュをアウトソースするにつれて製造が勢いを増す

製造は物流と比較して絶対値では小さいものの、フィルフィニッシュ、凍結乾燥、コンパレーター調達のための医薬品受託開発製造機関への依存度の深まりを反映し、2031年までに年平均成長率9.32%で臨床試験供給市場全体を上回る成長が予測されています。2025年には物流・流通が収益の29.65%を維持し、グローバルノード間で治験薬を移動させるセクターの基盤的役割を強調しています。包装、ラベリング、盲検化は特に二重盲検の心血管・中枢神経系試験において不可欠であり、自動化がリリースサイクル時間を短縮しています。保管・保持は規制当局が安定性義務を延長するにつれて全体的な成長を追跡しています。サプライチェーン予測サービスは過剰在庫を削減することで新たなニッチを開拓しており、2025年の欧州のケーススタディでは22%の在庫削減が記録され、AIが差別化要因として注目されています。

コンパレーター調達は、規制当局が特にラテンアメリカで参照バッチが現地製剤と一致することを要求するようになったため、プレミアム価格設定が見込まれます。細胞・遺伝子治療の台頭は、注入センター近くでの極低温フィルフィニッシュとジャストインタイム包装への需要を加速させています。GMP認証に加えてISO 13485を取得したプロバイダーは、医薬品・デバイス組み合わせ試験をサポートする際に優位性を持ち、臨床試験供給市場規模の範囲内での影響力を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フェーズ別:適応型フェーズIIデザインが成長を加速

フェーズIIIは大規模な患者コホートと長い試験期間により2025年の価値の41.24%を占めましたが、フェーズIIは適応的エンリッチメント戦略が開発タイムラインを圧縮するにつれて、フェーズ中で最も高い年平均成長率10.72%を2031年まで記録すると予測されています。FDAのProject Optimusは腫瘍学フェーズII試験での複数用量レベルの探索を義務付け、SKU数を増加させ、柔軟なデポを必要としています。バイオアベイラビリティと生物学的同等性はニッチながら安定しており、後発品参入企業にサービスを提供しています。フェーズIのわずかなボリュームはコホートサイズの小ささとオンサイト製造に起因しています。市販後安全性に関連するフェーズIV試験は徐々に拡大しており、緩やかながら持続的な需要を確保しています。

適応型デザインはしばしば試験中の薬剤移送を必要とし、この能力はサイト在庫のリアルタイム可視性を持つプロバイダーが最もよく対応できます。その結果、詳細な追跡と迅速な再供給を提供する物流パートナーが新たなフェーズII契約を獲得し、臨床試験供給市場シェアを拡大しています。

治療領域別:腫瘍学が二桁成長をリード

心血管試験は2025年の臨床試験供給市場規模の最大34.82%を占め、GLP-1受容体作動薬とSGLT2阻害薬をテストするグローバルフェーズIIIプログラムによって推進されました。しかし腫瘍学は、超低温チェーンサポートを必要とするCAR-T、抗体薬物複合体、二重特異性抗体によって推進され、年平均成長率12.64%で最も急速に成長しています。呼吸器試験は湿気保護包装を必要とする吸入バイオロジクスの恩恵を受け、中枢神経系・精神保健試験は規制薬物のセキュリティ上のハードルに直面しています。

希少疾患試験は患者数が少ないものの、患者が地理的に分散しており、しばしば人道的使用経路で治療されるため、患者一人当たりのコストが心血管の標準の3〜4倍に上昇し、不釣り合いに大きな物流支出が発生します。EMAのPRIMEおよびFDAの希少疾患薬インセンティブは継続的なパイプラインフローを約束し、機敏なプロバイダーに安定した高マージンのマイクロ契約を創出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテク企業が製薬大手を上回る

製薬大手は2025年の収益の44.14%を占め、広範な後期ステージポートフォリオを反映していますが、バイオロジクス・バイオテク企業は特殊物流を必要とするmRNA、遺伝子治療、細胞治療プログラムに支えられ、2031年まで年平均成長率10.41%で成長すると予測されています。医薬品受託研究機関と医薬品受託開発製造機関は包装と患者直送サービスを統合し、スポンサーにワンストップソリューションを提供しています。医療機器企業はより小さなシェアですが、GMP認証とISO 13485準拠の両方を必要とする組み合わせ製品試験をますます実施しています。

ベンチャー資金は新興バイオテクに資本を提供しましたが、インフラは提供していません。その結果、デポ管理から温度管理ラストマイル配送まですべてをアウトソースしています。IRT、患者エンゲージメントアプリ、DTP物流を単一契約でバンドルできるプロバイダーがバイオテク支出の増加するシェアを獲得し、臨床試験供給市場の成長軌道を強化しています。

地域分析

北米は2025年の収益の35.77%を生み出し、密なサイトネットワーク、成熟したデポ、および腫瘍学・希少疾患における患者直送パイロットを加速するFDAの先駆的な分散型試験ガイダンスに支えられています。カナダとメキシコはニアショアリングの恩恵を受けており、米国スポンサーの40%が関税リスクを相殺するために2025年までに一部の包装をメキシコに移転しました。GMP包装と品質保証における労働力不足がコストを押し上げ、特に中部大西洋岸と中西部のハブでタイムラインを延長しており、自動化投資を促しています。

アジア太平洋地域は2031年まで年平均成長率9.44%を記録し、最も急速な地域成長が見込まれます。中国の条件付き承認経路とインドのGMP認証施設の拡大が後期ステージ試験を東方に引き寄せています。日本は2025年にeCTDルールをICH M8に合わせ、シームレスなグローバル申請書類を可能にしました。韓国とオーストラリアは共同資金インセンティブを通じて心血管・代謝試験を獲得しています。それにもかかわらず、東南アジアのコールドチェーンのギャップにより逸脱率は高いままであり、2024年の研究では出荷の11%が温度制限を超えていました。

欧州はEMAの集中申請システムを活用して多国間試験を合理化し、大規模な心血管・呼吸器試験の強国であり続けています。スペインとイタリアは患者一人当たりのコストが低いためシェアを獲得しており、ドイツ、フランス、英国は複雑な腫瘍学プロトコルでリーダーシップを維持しています。中東はドバイとリヤドに温度管理ハブを構築し、湾岸地域を北アフリカへの足がかりとして位置づけています。南米の貢献は小さいものの、ブラジルとアルゼンチンは遺伝的に多様な集団とコスト優位性を提供しており、ANVISAの2025年規則によるコンパレーター調達の障壁にもかかわらず、大規模なフェーズIII心血管プログラムにとって魅力的です。

競争環境

大手の医薬品受託開発製造機関は、マスター契約のもとでOEMから患者へのサービスを提供するために専門物流企業を買収しており、2024年の取引ではグローバルCROのポートフォリオに極低温フィルフィニッシュが追加されました。テクノロジーが差別化を再定義しています:AI予測、ブロックチェーンカストディチェーンプラットフォーム、ISO 27001認証IRTが現在、標準的な入札要件となっています。米国のあるスタートアップは2025年にスポンサーを宅配業者や包装業者と直接つなぐマーケットプレイスを立ち上げ、コストを18%削減し、ソフトウェアが従来のネットワークを仲介排除できることを示しました。

持続可能性は新たな競争の場となっています。EUのスコープ3報告はスポンサーに排出量の定量化を促し、再利用可能なシッパーとカーボンオフセットプログラムを持つプロバイダーへの契約を誘導しています。一方、ISO 21973認証の再利用可能コンテナは基本要件となりつつあり、早期採用者はレーンあたり40〜50%の排出削減を示すことができます。極低温処理を必要とする腫瘍学・希少疾患試験の波が液体窒素シッパー、センサー、緊急対応プロトコルへの投資を推進しています。

2025年のランサムウェアインシデント後、サイバーセキュリティはRFPスコアリングにおいて品質とコストと並ぶ重要性を持つようになりました。プロバイダーはリアルタイム侵入検知と専用セキュリティオペレーションセンターで防御を強化しており、オーバーヘッドが増加する一方でプレミアムな安全サービス提供の層も生まれています。臨床試験供給市場全体において、競争は純粋な地理的リーチよりも統合された、テクノロジー対応の、持続可能な能力を軸に展開しています。

臨床試験供給産業リーダー

Thermo Fisher Scientific

Catalent

Almac Group

Marken (UPS Healthcare)

PCI Pharma Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Valinor DiscoveryとRenew Biotechnologiesが、次世代治療予測を支援する神経疾患向け最大の臨床マルチオミクスデータセットを構築するコラボレーションを開始しました。

- 2026年1月:ImmunityBioがBiopharmaおよびCigalahと提携し、段階的なMENA展開に先立ちサウジアラビアでANKTIVA®を商業化しました。

- 2026年1月:Janux TherapeuticsがBristol Myers Squibbと独占ライセンスを締結し、検証済みの固形腫瘍抗原を標的とする新規腫瘍活性化治療薬を共同開発します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、臨床試験供給市場を、世界中のフェーズIからフェーズIVの試験を対象に、治験薬の製造、治験薬のパッケージングおよびラベリング、材料の保管・流通(バリデーション済みコールドチェーンを含む)、ならびにコンパレーターまたは補助的な調達管理に関するサービスの価値として定義しています。

スコープの除外:既承認の市販薬に関する通常の病院物流はカウントされません。

セグメンテーション概要

- サービス別

- 物流・流通

- 保管・保持

- 包装、ラベリング・盲検化

- 製造

- コンパレーター調達

- サプライチェーン管理・予測

- フェーズ別

- バイオアベイラビリティ/生物学的同等性

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV/市販後

- 治療領域別

- 心血管疾患

- 腫瘍学

- 呼吸器疾患

- 中枢神経系・精神障害

- 感染症

- 希少・オーファン疾患

- エンドユーザー別

- 製薬会社

- バイオロジクス・バイオテク企業

- 医薬品受託研究機関(CRO・CDMO)

- 医療機器企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のコントラクトパッケージャー、臨床研究機関(CRO)、およびキャリアデポのサプライチェーン担当ディレクターにインタビューを実施しました。対話を通じて、典型的なキット数量、廃棄規範、および生物製剤の価格上昇を検証し、公開情報源では埋められなかったいくつかのデータギャップを補完しました。

デスクリサーチ

ClinicalTrials.gov、EU Clinical Trials Register、WHO ICTRP、Health Canadaのデータベースなどの公開レジストリを通じて進行中の試験の全体像をマッピングし、UN ComtradeおよびPharmaceutical Logistics Networkの通関統計を用いて輸送量と紐付けました。業界誌および企業の開示資料はコストベンチマークを補完し、D&B HooversおよびDow Jones Factivaは主要ベンダーに関する財務的な手がかりを提供しました。これらは参照した二次情報源の一例であり、網羅的なものではありません。

レジストリは毎年何件の試験が開始または終了するかを明らかにし、一方で港湾データは温度管理された輸送のトラフィックパターンを明確にします。これらを組み合わせることで、デスクチームはフィールドワークに移行する前に確固たる指針を得ることができます。

市場規模の算定と予測

トップダウンモデルは、年間の世界全体の試験開始件数を起点とし、フェーズおよび分子クラス別に分類した上で、サイト当たりの平均供給費用を乗じます。サンプリングされたサプライヤーの積み上げおよびチャネルチェックにより、ボトムアップの検証を行います。主要インプットには、試験当たりの平均サイト数、コールドチェーンを必要とする生物製剤プロトコルの割合、患者一人当たりの中央値輸送重量、インフレ調整済みパッケージングコスト、および規制当局による査察頻度が含まれ、これらすべてがベースラインを変動させます。専門家のコンセンサスに基づく多変量回帰分析により、これらのドライバーを2030年まで予測します。ボトムアップの集計値が乖離する場合は、より検証可能な系列に重みを付け、分散が5パーセント以内に収まるまで反復します。

データ検証と更新サイクル

アウトプットは異常値フラグおよびピアレビューを経た後、シニアアナリストが承認します。レポートは12ヶ月ごとに更新され、規制上、マクロ経済上、または災害等の重大事象が供給量に影響を与えた場合には中間改訂が行われます。

Mordorの臨床試験供給ベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しますが、それは各社がサービスバスケット、価格体系、および更新頻度を異なる形で設定しているためです。

ここでの主要なギャップ要因としては、一部の出版社による広範な商業物流の包含、COVID以前のコスト乗数の使用、および分散型試験に関する未検証の数量仮定が挙げられます。一方、Mordorはスコープを治験フローに限定し、更新のたびに単位コストを再検証しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.92 B | Mordor Intelligence | - |

| USD 5.34 B | Global Consultancy A | 補助的な患者キットおよび医療機器消耗品を一括計上し、フェーズ横断で単一のインフレ係数を適用している |

| USD 4.29 B | Trade Journal B | パンデミック期の支出急増をそのまま繰り越しており、コンパレーター調達シェアを再較正するための一次インタビューが欠如している |

これらの対比は、当社の厳格なスコープ設定、リアルタイムの一次検証、および年次再較正が、意思決定者に対して再現・説明可能な、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

臨床試験供給市場はどのくらいの速さで成長していますか?

2026年から2031年にかけて年平均成長率7.92%で拡大し、46.0億米ドルから67.3億米ドルに増加すると予測されています。

どのサービスラインが最も急速に成長していますか?

特にアウトソースされたフィルフィニッシュとコンパレーター調達を含む製造サービスは、2031年まで年平均成長率9.32%で成長すると予測されています。

なぜ腫瘍学が臨床供給の需要を牽引しているのですか?

CAR-T、抗体薬物複合体、二重特異性プログラムは超低温チェーン処理と患者固有の製造を必要とし、物流の複雑さと支出を押し上げています。

アジア太平洋地域がスポンサーにとって魅力的な理由は何ですか?

中国の条件付き承認、インドのGMP能力の拡大、日本の調和されたeCTDルールがタイムラインとコストを削減し、地域の年平均成長率9.44%を支えています。

プロバイダーは持続可能性義務にどのように対応していますか?

主要ベンダーはISO 21973認証の再利用可能シッパーを展開し、カーボンオフセットプログラムを提供することで、スポンサーがEUスコープ3報告要件を満たすのを支援しています。

最終更新日: