バーチャル臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.32 十億米ドル |

| 市場規模 (2031) | 13.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

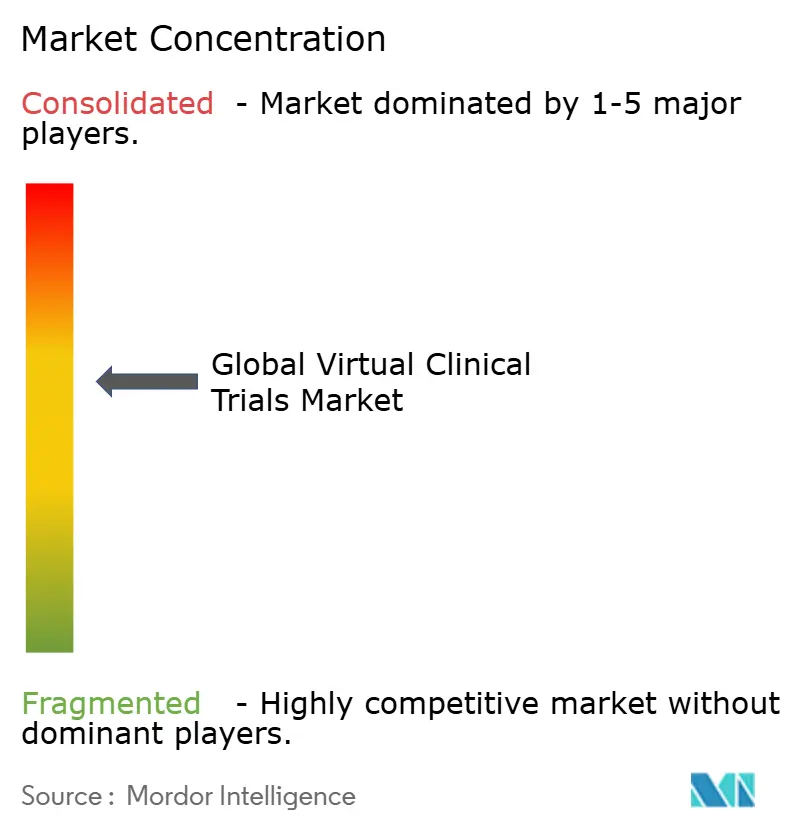

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャル臨床試験市場分析

2026年のバーチャル臨床試験市場規模は103億2,000万米ドルと推定され、2025年の97億7,000万米ドルから成長し、2031年には135億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.62%で成長しています。米国および欧州における安定した規制の枠組み、実証済みの技術パフォーマンス、および緊急使用を超えた明確な価値提案がこの成長軌道を導いています。スポンサーは現在、ハイブリッドおよび完全リモートの試験モデルを緊急時の対応策ではなく標準的な選択肢として捉えており、パンデミックの圧力が後退しても需要が持続しています。介入試験は依然として支出の大部分を占めていますが、リアルワールドエビデンスプロトコルの急速な拡大がデザイン上の意思決定を再形成しています。北米における既存勢力の優位性、アジア太平洋地域の能力拡大、およびクラウド対応プラットフォームへの投資が、バーチャル臨床試験市場における地理的リーチ、登録スピード、および患者維持の経済性に競争戦略を集中させ続けています。

主要レポートのポイント

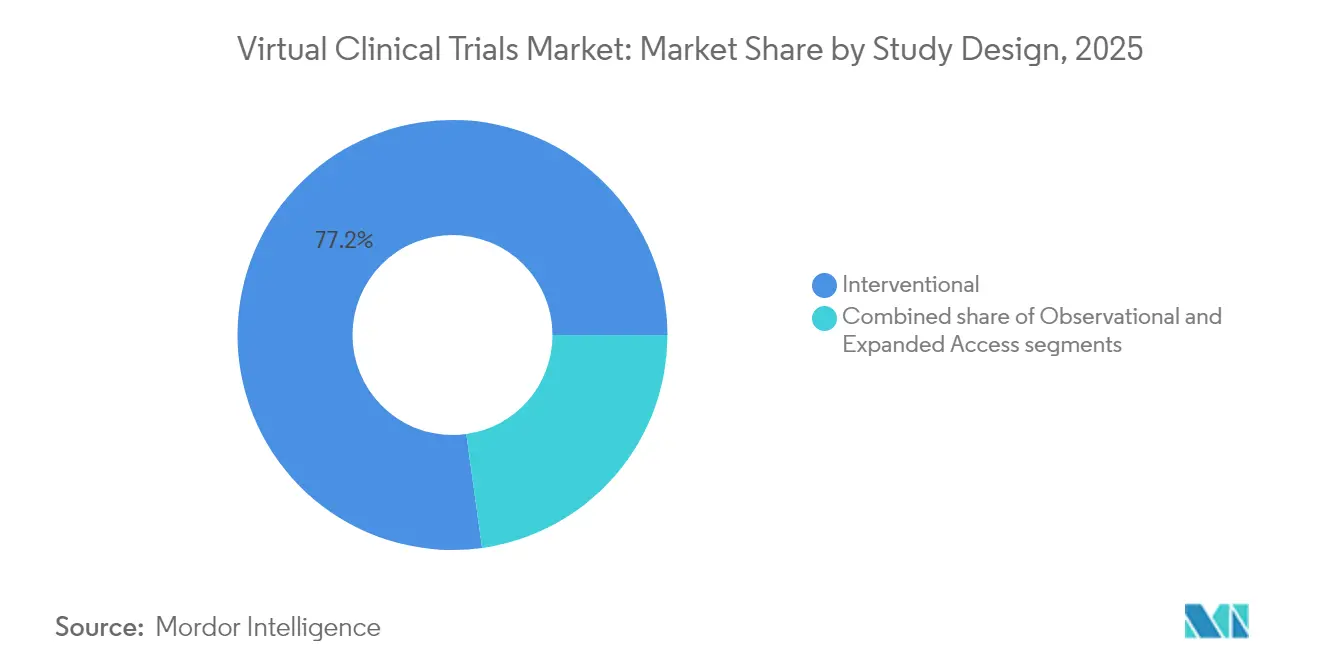

- 試験デザイン別では、介入試験が2025年のバーチャル臨床試験市場シェアの77.20%をリードし、一方で観察研究は2031年にかけて最も速い7.65%のCAGRを示しています。

- フェーズ別では、フェーズIIIが2025年の活動の48.60%を占め、フェーズIは2031年にかけて8.74%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年の収益の60.55%を占め、サービスが最も高い7.31%のCAGRを記録しています。

- 提供モード別では、ウェブベースの展開が2025年の支出の54.60%を占めていますが、クラウドプラットフォームは7.26%のCAGRで成長しています。

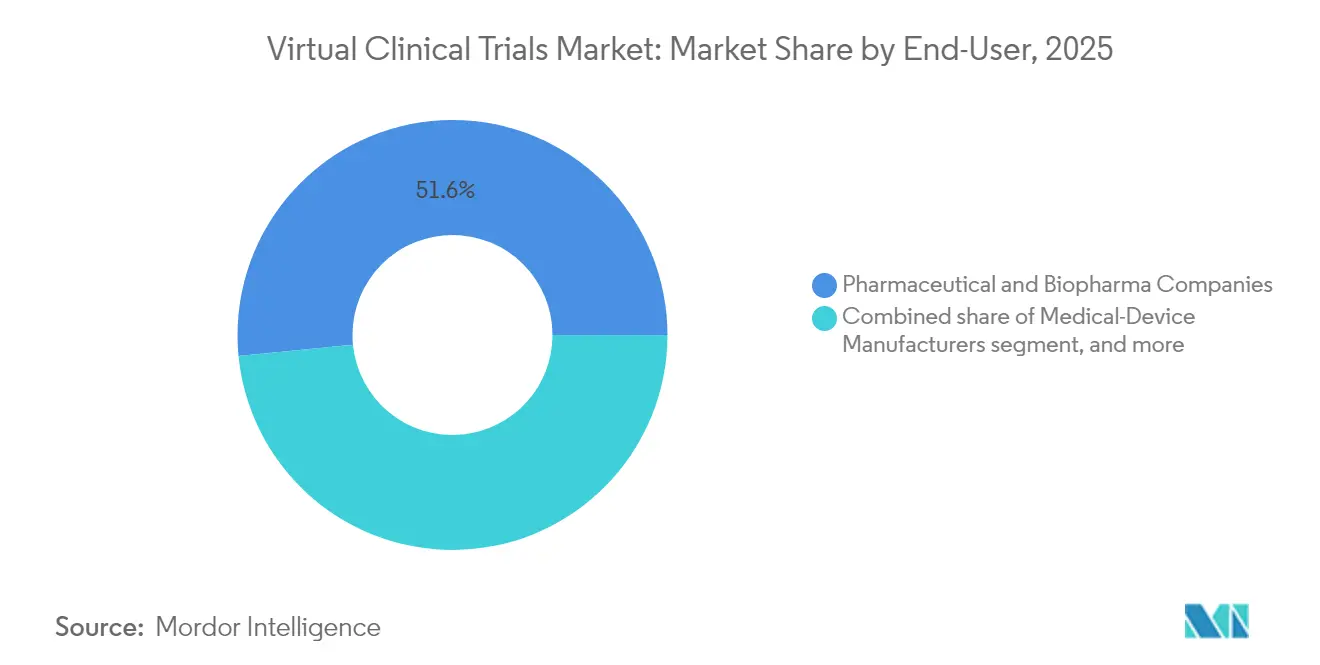

- エンドユーザー別では、製薬会社が2025年に51.55%を占め、医療機器メーカーが7.33%のCAGRで成長をリードしています。

- 適応症別では、腫瘍学が2025年に37.85%のシェアを占め、神経学は9.28%のCAGRで進展しています。

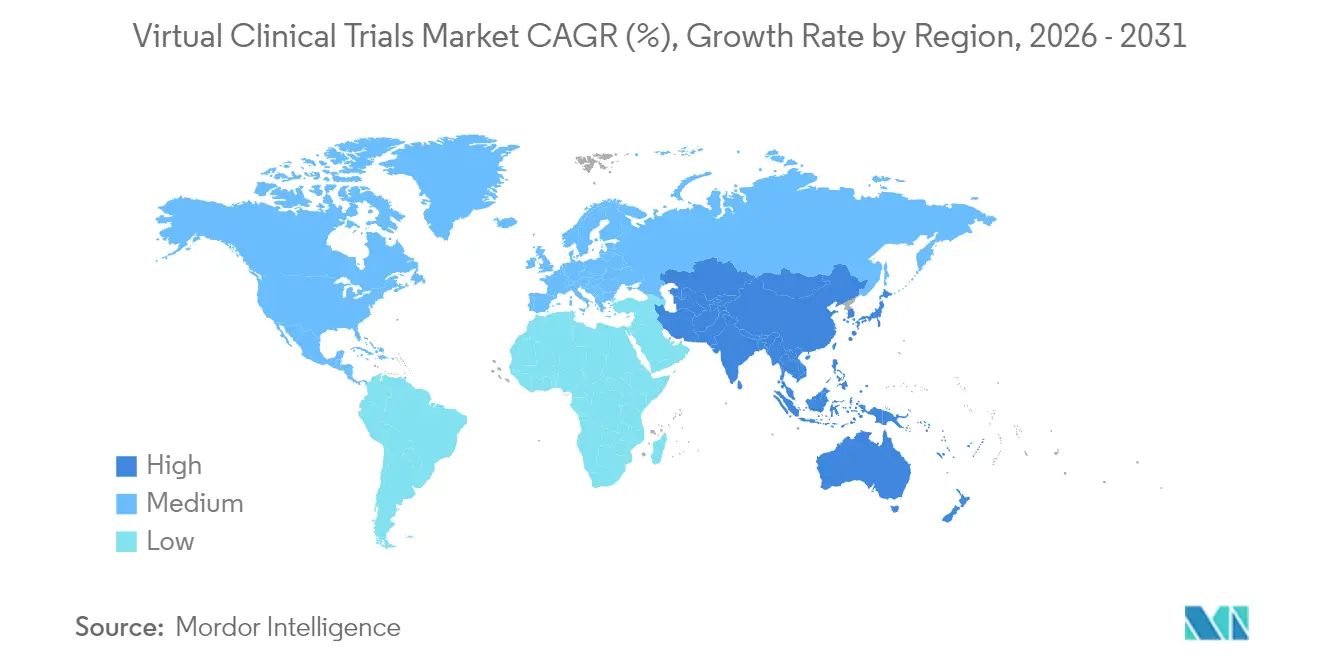

- 地域別では、北米が2025年に58.75%の収益を占め、アジア太平洋地域が6.71%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバーチャル臨床試験市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (`)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 施設ベース試験のコストと複雑性の増大 | +1.2% | 北米とEUに急性的な圧力を伴うグローバル | 中期(2〜4年) |

| 分散型モデルに対するパンデミック後の規制上の承認 | +0.8% | FDAおよびEMAが主導するグローバル | 短期(2年以内) |

| 高速接続性と消費者向け健康機器のグローバル展開 | +0.6% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 患者中心かつ包括的な参加への需要の高まり | +0.9% | 北米とEUの多様性義務 | 中期(2〜4年) |

| リモートアクセスを必要とする腫瘍学・希少疾患パイプラインの拡大 | +0.7% | グローバルな腫瘍学クラスター、アジア太平洋地域と欧州での高い関連性 | 長期(4年以上) |

| デジタル試験効率化ツールへのスポンサー・CROの投資急増 | +0.5% | 米国、ドイツ、日本に集中するグローバル | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

施設ベース試験のコストと複雑性の増大

従来の試験予算はR&D人員数よりも速いペースで増加し続けており、スポンサーは構造的なコスト削減策を模索しています。Medableは、バーチャル手法が物理的な施設に取って代わった300件以上の試験において、50%のコスト削減と200%速い登録を報告しました。タフツセンターは、分散化によってタイムラインから1年を短縮した場合、フェーズIIで1,000万米ドル、フェーズIIIで3,900万米ドルのリターンを算出しており、これは主に施設の間接費とスタッフの調整を排除することによるものです。スポンサーは現在、それらの節約に対して実現可能性計画のベンチマークを設定しており、バーチャル展開は取締役会レベルの注目を集めています。コスト感応度は特に、複数の小規模コホートを同時に運営するアーリーステージのバイオテク企業に影響を与えています。この経済的ドライバーは、バーチャルと物理的な実行の間の生産性ギャップが縮まるまで採用を押し上げる見込みです。

分散型モデルに対するパンデミック後の規制上の承認

FDAの2024年9月の最終ガイダンスは、遠隔医療訪問、地域検査室の使用、およびデジタルヘルスデータキャプチャを、施設ベース試験に適用されるものと同じ規制基準の範囲内で完全に許容されるものとして確認しました[1]食品医薬品局、「医薬品、生物学的製品、および機器のための分散型臨床試験」、fda.gov。その1ヶ月後、欧州医薬品庁はICH E6(R3)を通じて整合し、2025年7月に発効し、分散型品質設計原則を組み込みました[2]欧州医薬品庁、「ICH E6(R3)医薬品の臨床試験の実施に関する基準の原則」、ema.europa.eu。これらの承認は以前のコンプライアンスへの懸念を払拭し、一貫したモニタリングルールを持つ国境を越えたプロトコルへの道を開きました。その結果、グローバルスポンサーは現在、バーチャルデザインをパイロットプログラムではなくデフォルトの選択肢として予算化できるようになりました。また、ハーモナイゼーションは中規模企業が複数国の腫瘍学または希少疾患研究を単一のリモートガバナンスモデルの下に置くことを促進し、バーチャル臨床試験市場を加速させています。

高速接続性と消費者向け健康機器のグローバル展開

アジア太平洋地域のブロードバンド拡大、クラウドデータセンターの成長、および成熟したスマートフォン普及率が、分散型試験の技術的基盤を確立しています。日本のデジタルヘルスCAGR 7.29%は、政府支援によるShionogi–Akiliコラボレーションと相まって、官民の勢いを示しています。継続的な生理学的シグナルがウェアラブルから直接ストリーミングされ、断続的なクリニックのバイタルサインを高頻度データに置き換えています。スポンサーはこれらのフィードを主要エンドポイントに統合し、患者訪問を増やすことなく統計的検出力を向上させています。堅牢な接続性はまた、画像診断やゲノムデータセットのファイル転送時間を短縮し、大規模なアジア地域のデータ居住法を満たしながらモニタリングを加速させます。クラウド提供は、規制当局がライブデータ整合性チェックを目撃するにつれて信頼性を高め、倫理委員会での信頼を強化しています。

患者中心かつ包括的な参加への需要の高まり

規制当局は、年齢、人種、地理にわたる疾患有病率を反映した登録計画を要求しています。バーチャルツールは交通の障壁と仕事の休暇を排除し、試験が代表性の低い集団を採用できるようにします。Parexelの患者直接プログラムは、プロトコルの遵守を維持しながら、同等の施設ベースの腫瘍学研究よりも高い黒人参加者比率を記録しました。選好調査では、移動が1時間以内であれば90%のボランティアがハイブリッドモデルを受け入れることが示されており、柔軟性が完全なバーチャル化を上回ることが確認されています。多様性義務と患者の利便性が収束し、特に繰り返しの施設訪問に苦労する慢性疾患および高齢者コホートにおいて採用の勢いを強化しています。

制約インパクト分析*

| 制約インパクト分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルエンドポイント全体のデータプライバシーとサイバーセキュリティリスク | -0.7% | EU GDPRの精査が強化されたグローバル | 短期(2年以内) |

| グローバルな規制と倫理委員会要件の断片化 | -0.4% | 新興市場、ハーモナイゼーションのギャップ | 長期(4年以上) |

| 患者集団におけるデジタルリテラシーとブロードバンドアクセスのギャップ | -0.5% | アジア太平洋地域、ラテンアメリカ、欧州の一部の農村地域 | 中期(2〜4年) |

| レガシー臨床システムと電子ソースサイロとの統合の障壁 | -0.3% | 老朽化したITインフラを持つ大手製薬企業で最も深刻なグローバル | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

デジタルエンドポイント全体のデータプライバシーとサイバーセキュリティリスク

Oracle HealthおよびWorldwide Clinical Trialsにおける大規模な侵害が機密データセットを露出させ、スポンサーの信頼を揺るがしました。バーチャルデザインは、家庭用デバイス、Wi-Fiネットワーク、および相互接続されたクラウドAPIを通じて攻撃対象領域を増大させます。GDPRは厳格な同意および転送ルールを課し、暗号化および監査証跡のコストを増加させます。スポンサーはバーチャル提案を承認する前に、多層的なベンダー評価とサイバー賠償責任ポリシーを策定しており、これにより開始が数週間遅れる可能性があります。体系的な規制上の停止は発生していませんが、リスクプレミアムがCAGRへの貢献をわずかに抑制しています。

グローバルな規制と倫理委員会要件の断片化

分散型ガイダンスは成熟した市場では改善されていますが、アジア太平洋地域およびラテンアメリカ全体での倫理解釈のばらつきは依然として続いています。シンガポールはリモート同意ワークフローを3ヶ月で承認する場合がありますが、中国では6ヶ月以上かつ現地確認の補足書類が必要なことが多いです。スポンサーは、同一プロトコルに対して二言語の同意書、重複したモニタリング計画、および冗長なレビューを作成しなければなりません。これらの冗長性は管理上の負担を増加させ、小規模企業が複数地域の研究を同時に実施する能力を制限し、バーチャル臨床試験市場の成長軌道をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験デザイン別:介入試験の優位性が観察研究の加速に直面

介入モデルは2025年に77.20%の収益を占め、制御された投与と安全性監視に対するスポンサーの依存を強調しています。このリーダーシップは、コア医薬品開発プログラムのバーチャル臨床試験市場規模を支えています。リモートでの薬物投与、電子日誌、および在宅看護訪問に対する規制上の受け入れが、新しいデザインが生まれても2031年までシェアを維持します。介入プロトコルは2019年から2025年の間に年間4.08%の成長を記録しました。

観察研究は、承認申請書類におけるリアルワールドエビデンスの義務付けの下、7.65%の予測CAGRを享受しています。ICH E6(R3)およびFDAガイダンスは、接続されたデバイスからの受動的データキャプチャを検証し、縦断的アウトカム測定への信頼を高めています。スポンサーは、通常のケア環境で運用される前向きレジストリプラットフォームおよびクレームリンク分析に資金を投入しています。その投資が拡大するにつれて、バーチャル臨床試験市場全体が、治験薬を超えて拡張する多様化されたエビデンスストリームから恩恵を受けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:後期試験がリードし、早期フェーズの採用が加速

フェーズIIIは2025年の支出の48.60%を占め、リモートエンゲージメントから最も利益を得る大規模な患者コホートと長い追跡期間を反映しています。広い地理的リーチがスクリーン失敗の減少と維持損失を削減し、2031年までバーチャル臨床試験市場規模へのフェーズの貢献を確固たるものにしています。

フェーズIは、バイオテク企業が在宅テレメトリーとバーチャル安全性レビューを活用して用量漸増ウィンドウを短縮するにつれて、最も速い8.74%の成長を記録しています。米国国立がん研究所は2024年にバーチャル臨床試験オフィスを設立し、早期腫瘍学登録を加速させ、機関としてのコミットメントを示しています。中期のフェーズIIプロトコルは、複雑なエンドポイントが専門施設を必要とする場合に施設ベースの画像診断や生検とのバランスを取りながら、選択的に分散型の利便性を採用しています。

コンポーネント別:ソフトウェアプラットフォームが優位を保ちながらサービスが勢いを増す

ソフトウェアプラットフォームは2025年の売上高の60.55%を支配し、データキャプチャ、無作為化、および遠隔医療インタラクションを支えています。規制申請には21 CFR Part 11監査に合格した検証済みシステムが必要なため、プラットフォームのロックインは依然として高いです。それにもかかわらず、スポンサーがプロトコルデザイン、物流、および規制連絡を外部委託するにつれて、サービスは7.31%のCAGRを示しています。Suvoda–Greenphireの合併は、無作為化と患者支払いワークフローを統合し、エンドツーエンドのサービススタックを形成しています。スポンサーは統合されたオファリングを、純粋なソフトウェアでは埋められない運用上のギャップに対する保険として認識しており、バーチャル臨床試験市場内でのサービス主導のシェア獲得を説明しています。

提供モード別:ウェブベースソリューションがリードしながらクラウド移行が加速

ウェブベースのポータルは、トレーニングとデバイスの障壁を最小化するユニバーサルブラウザアクセスにより、2025年の収益の54.60%を生み出しました。これらは、シンプルさを重視する多くの米国腫瘍学研究のデフォルトとして残っています。しかし、クラウドアーキテクチャは、ビデオ、画像診断、およびマルチチャネル生体信号に不可欠なリアルタイム分析、グローバルな稼働時間、およびスケーラブルなストレージを提供するため、最も速い7.26%のCAGRを記録しています。McKinseyは、クラウドデータパイプラインが研究タイムラインを最大30%短縮できると推定しており、より高いサブスクリプション料金にもかかわらずビジネスケースを改善しています。オンプレミス展開は財務的に敏感な適応症におけるデータ主権のために残存していますが、暗号化された地域クラウドノードが地域の規制当局を満足させるにつれてそのシェアは縮小しています。

エンドユーザー別:製薬会社がリードしながら医療機器メーカーが加速

製薬会社は2025年に51.55%のシェアを維持し、パンデミックの教訓を活用して感染症および腫瘍学ポートフォリオ全体でリモート採用を主流化しました。このセグメントの潤沢な予算がバーチャル臨床試験市場を支えています。医療機器メーカーは、デジタル治療薬とウェアラブル対応エンドポイントが分散型フレームワークに自然に適合するため、7.33%のCAGRを記録しています。CROは、ICONによるPRA Health Sciencesの120億米ドルの買収によって拡大し、モバイルヘルス提供とリアルワールドエビデンス資産がICONのラインナップに加わり、確固たる中間的地位を占めています。学術センターは、NIH助成金がコミュニティサイトと在宅モニタリングを統合するハイブリッド学習研究を促進するにつれて、体系的に拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:腫瘍学の優位性が持続しながら神経学が台頭

腫瘍学は2025年に37.85%のシェアを提供し、集中的な化学放射線療法スケジュール中の患者移動を減らすよう規制当局が奨励することで支えられています。在宅看護、電子症状報告、および翌日配達クーリエキットが、分散型腫瘍学を大規模に実現可能にしています。神経学は、デジタルバイオマーカーが運動および認知シグナルを継続的にキャプチャするため、9.28%のCAGRを誇っています。Rocheはそのような手法を30件以上の試験で採用し、クリニック評価スケールを超えています。心血管および内分泌研究はウェアラブルECGおよびグルコースセンサーリンクで進展し、希少疾患プロトコルは超希少疾患集団へのグローバルなリモートアクセスを通じて実現可能性を高め、バーチャル臨床試験市場のアドレス可能な範囲を広げています。

地域分析

北米は2025年の収益の58.75%を占め、高い採用速度を支えるFDAの明確性と堅牢なブロードバンドカバレッジによって牽引されています。IQVIA、ICON、Parexelなどのベンダーはターンキーのハイブリッドモデルを運営しており、Parexel内のPalantir分析はデータ照合を自動化することで中間分析から数週間を削減しています。リーダーシップにもかかわらず、施設コストの上昇と人材不足がスポンサーをより低コストの地域に多様化させ、北米のシェア成長を抑制しながらも、バーチャル臨床試験市場の絶対的な収益増加を維持しています。

アジア太平洋地域は2031年にかけて最も高い6.71%のCAGRを保持しています。シンガポールの保健科学庁とオーストラリアの医薬品・医療機器局は分散型承認の迅速化経路を導入し、審査を約90日に短縮しました。Novotechの地域ハブは多言語コーディネーターと都市部および農村部のサイトに到達する遠隔医療ネットワークを活用し、患者の多様性を高めています。日本の厚生労働省はアプリベースのアドヒアランスパイロットに資金を提供し、中国の試験量の57%急増は、複雑な倫理的枠組みの中でもグローバルな枢要試験を開催する地域の能力を強調しています。

欧州はICH E6(R3)が加盟国の期待を整合させるにつれて着実な成長を記録しています。GDPRはコンプライアンス層を追加しますが、その成熟度はデータ管理者に明確な運用プレイブックを提供します。EU臨床試験情報システムは申請を一元化し、以前は開始を遅らせていた国別ポータルを排除しています。英国はBrexit後も別途ながら並行したガイダンスを運用しており、バーチャルプロトコルを引き続き支援しています。全体として、透明な監督が管理上の負担を上回り、欧州のバーチャル臨床試験市場への貢献が緩やかなペースながらも成長することを確保しています。

競争環境

競争フィールドは、大規模なCROコンソリデーターと機動力のあるソフトウェアスペシャリストが混在しています。ICONによるPRA Health Sciencesの120億米ドルの買収は、1つの契約で従来型とハイブリッドデザインを管理する統合ネットワークを生み出し、1億5,000万米ドルの予測シナジーを提供し、スポンサーのワンストップの利便性を高めています。IQVIAのリモートデータキャプチャモジュールは、AI駆動のサイト予測エンジンと統合し、登録の遅れを予測して適応型採用をトリガーします。ParexelとPalantirは深い分析と分散型実施を組み合わせ、試験中盤のクリーニングサイクルを削減しています。

プラットフォームプレーヤーは自動化に注力しています。Medidataは生成AIを使用して、検証ログを維持しながらeCOAの構築時間を数日から30分に短縮しています。Suvodaの無作為化エンジンは現在、Greenphireの患者支払いレールに直接リンクし、以前は手動照合を必要としていたコンプライアンスギャップを解消しています。PhaseVなどの小規模参入者は、過去の展開から学習するAI駆動のプロトコル最適化を洗練させるためにベンチャーラウンドを確保し、スピードとコストで既存勢力に挑戦しています。

ホワイトスペースの機会は神経学と希少疾患に生まれています。Altoidaは早期アルツハイマー研究で検証されたリモート認知テストアルゴリズムを推進し、フルCROではなく専門的なデータプロバイダーとして自社を位置づけています。CROとソフトウェアベンダーは疾患特異的モジュールをバンドルするためにパートナーシップを結び、ニッチな専門知識を標準化された製品オファリングに転換することを目指しています。その結果、技術的差別化とサービスのラップアラウンドの両方が契約受注を決定する市場となり、バーチャル臨床試験市場をダイナミックに保っています。

バーチャル臨床試験業界リーダー

Medable Inc.

IQVIA Inc.

Parexel International Corp.

Labcorp (Covance)

ICON plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lokavantがハイブリッド環境における試験予測のためのSpectrum v15を発売しました。

- 2025年3月:ICONがPRA Health Sciencesの120億米ドルの買収を完了し、分散型能力を強化しました。

- 2025年2月:Charles River LaboratoriesがSanofiと提携し、動物実験を削減する非臨床バーチャルコントロールグループを開発しました。

- 2025年1月:Lindus Healthがバーチャル臨床試験プラットフォームを拡大するために5,500万米ドルの資金調達ラウンドを完了しました。

- 2025年1月:SuvodaとGreenphireが合併を発表し、無作為化と患者支払いのための統合技術スタックを構築しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、バーチャル臨床試験市場を、患者の特定、同意、データキャプチャ、およびモニタリングの大部分が安全なソフトウェア、接続されたデバイス、および地域の医療提供者を通じてリモートで行われる介入試験、観察研究、または拡大アクセス研究をスポンサーが実施できるすべての技術プラットフォームおよび関連サービスと定義しています。収益には、そのような分散型またはハイブリッド実行モデルに関連するライセンス、サブスクリプション、およびサービス料金が含まれます。

スコープの除外:承認された臨床研究プロトコルに関連しない通常の遠隔医療訪問は除外されます。

セグメンテーション概要

- 試験デザイン別

- 介入試験

- 観察研究

- 拡大アクセス

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 提供モード別

- ウェブベース

- クラウドベース

- オンプレミス

- エンドユーザー別

- 製薬・バイオファーマ企業

- 医療機器メーカー

- 受託研究機関(CRO)

- 学術・研究機関

- 適応症別

- 腫瘍学

- 心血管疾患

- 神経学

- 内分泌・代謝

- 希少疾患・オーファン

- その他の適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、スポンサーの臨床オペレーションリード、グローバルCROのデジタルヘルス担当者、および北米、欧州、アジア全体の主任研究者と対話しました。これらの会話は採用曲線をテストし、価格帯を明らかにし、チームがモデルを確定する前に数量の前提を洗練させました。

デスクリサーチ

ClinicalTrials.gov、EU-CTR、WHO ICTRPなどの国際試験レジストリから始め、デジタルサポートされた研究の増加数をマッピングしました。ガイダンス採用に関するセクター統計は、FDA、EMA、および日本のPMDAポータルから抽出されました。分散型試験・研究アライアンスが発行したホワイトペーパー、Contemporary Clinical Trialsの査読論文、およびCROの10-Kにおけるコスト開示が価格設定の理解を深めました。Dow Jones Factiva が合併に関するリアルタイムニュースを提供し、IDCトラッカーからの接続ウェアラブルの出荷データが技術採用の較正に役立ちました。記載されているソースは例示的なものであり、他の多くの公開記録がデータ収集、検証、および明確化に貢献しました。

市場規模の算定と予測

トップダウンの構築はグローバルなR&D支出と登録された研究の全体像から始まり、フェーズとデザイン別に観察された分散型試験のシェアを適用します。選択的なボトムアップチェック、プラットフォームサブスクリプションのサプライヤーロールアップと平均サービス料金に有効試験数を乗じたもの、が合計を検証・調整します。追跡される主要変数には、新規介入試験の開始数、リモート同意の普及率、平均eCOAライセンス料、対象コホートにおけるスマートフォンカバレッジ、および主要な規制ガイダンスのタイミングが含まれます。これらのドライバーに対する多変量回帰に、規制変化に関するシナリオ分析を重ね合わせ、2025年〜2030年の見通しを生成します。

データ検証と更新サイクル

アウトプットは分散スキャン、ピアレビュー、およびシニアアナリストの承認を経ます。レポートは年次で更新され、新しいFDAガイダンスなどのイベントによって中間編集がトリガーされ、クライアントが最新の見解を受け取ることを確保します。

Mordorのバーチャル臨床試験ベースラインが信頼性を持つ理由

公表された市場価値は、調査会社がサービスバスケット、通貨基準、および更新サイクルを異なる方法で選択するため、しばしば乖離します。私たちの厳格なスコープ、年次更新リズム、およびデュアルルートモデリングがそのような乖離を抑制します。

主要なギャップは、他の出版社が一般的な遠隔医療収益を試験合計に組み込んだり、ハイブリッドデザインを見落としたり、検証なしにフェーズ全体に均一な成長を適用したりする場合に生じます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 97億7,000万米ドル(2025年) | ||

| 93億米ドル(2024年) | グローバルコンサルタントA | ハイブリッド試験を省略し、2023年の通貨平均を使用 |

| 98億6,000万米ドル(2025年) | 業界団体B | ソフトウェアのみをキャプチャし、サービス収益を無視 |

| 129億米ドル(2025年) | 地域コンサルタントC | 隣接する電子ソースプラットフォームと遠隔医療コンサルテーションを組み込んでいる |

この比較は、一貫性のない組み込みを取り除き、サービス料金を市場参加者と相互検証した場合、Mordorが意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

バーチャル臨床試験市場の現在の価値はいくらですか?

バーチャル臨床試験市場は2026年に103億2,000万米ドルに達しました。

バーチャル臨床試験市場はどのくらいの速さで成長すると予想されますか?

予測では5.62%のCAGRを示しており、2031年までに収益は135億6,000万米ドルに達します。

現在のバーチャル試験においてどの試験デザインが優位を占めていますか?

介入試験が2025年の収益の77.20%をリードしていますが、観察研究デザインが7.65%のCAGRで最も速く拡大しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は、合理化された規制と大規模な患者プールに支えられ、6.71%のCAGRで最も速い軌道を示しています。

バーチャル試験を支援する主要な規制上のマイルストーンは何ですか?

FDAの2024年9月の最終ガイダンスとEMAのICH E6(R3)原則が合わさって、分散型臨床研究のためのグローバルに調和した枠組みを提供しています。

バーチャル臨床試験におけるサイバーセキュリティの懸念はどのように対処されていますか?

スポンサーは現在、最近の業界侵害によって浮き彫りになったリスクを軽減するために、多層的な暗号化、ベンダー監査、およびGDPR準拠のデータ処理を義務付けています。

最終更新日: