工業用塩市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

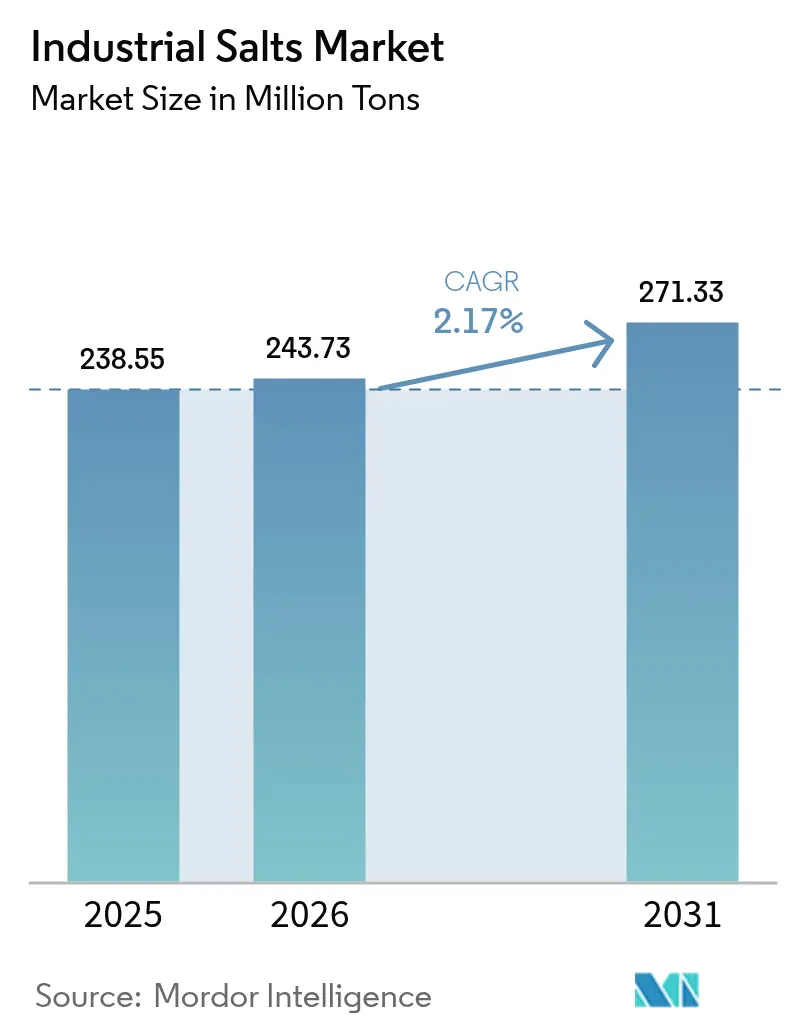

| 市場取引高 (2026) | 243.73 百万トン |

| 市場取引高 (2031) | 271.33 百万トン |

| 成長率 (2026 - 2031) | 2.17% CAGR |

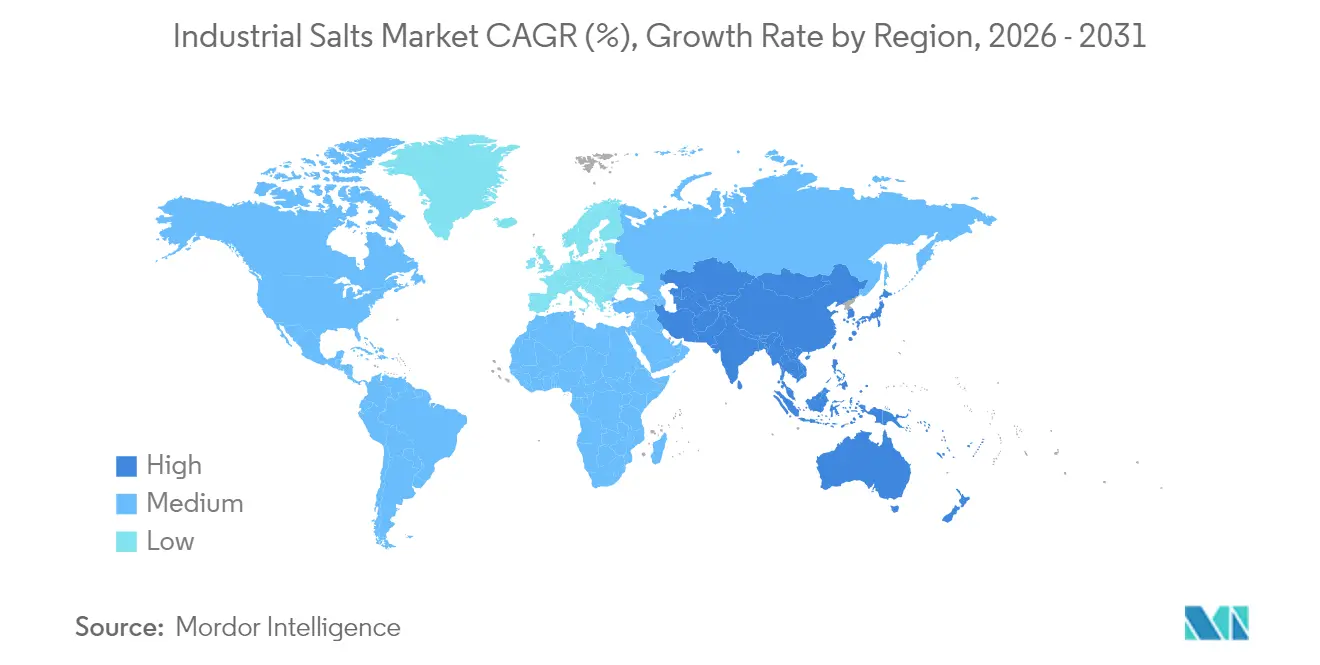

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用塩市場分析

2026年の工業用塩市場規模は2億4,373万トンと推定され、2025年の2億3,855万トンから成長し、2026年~2031年にかけて2.17%のCAGRで拡大し、2031年には2億7,133万トンに達する見通しです。この着実な軌跡は成熟した需要基盤を反映していますが、アジアおよび中東でメンブレングレードのクロルアルカリ設備が加速度的に拡張し、自治体の水道公益事業者がイオン交換および逆浸透システムに移行し、次世代電池および半導体において超高純度規格の普及が勢いを増していることから、構造的な成長が持続しています。岩塩、太陽蒸発池、および化学処理は数量リーダーの地位を維持していますが、米国およびEUにおける排水規制の強化に加え、塩化カルシウムおよび有機系凍結防止剤による代替の脅威が高まっており、生産者はエネルギー効率の高い真空蒸発およびプレミアム価格を獲得できる特殊グレードへの転換を迫られています。

主要レポートの要点

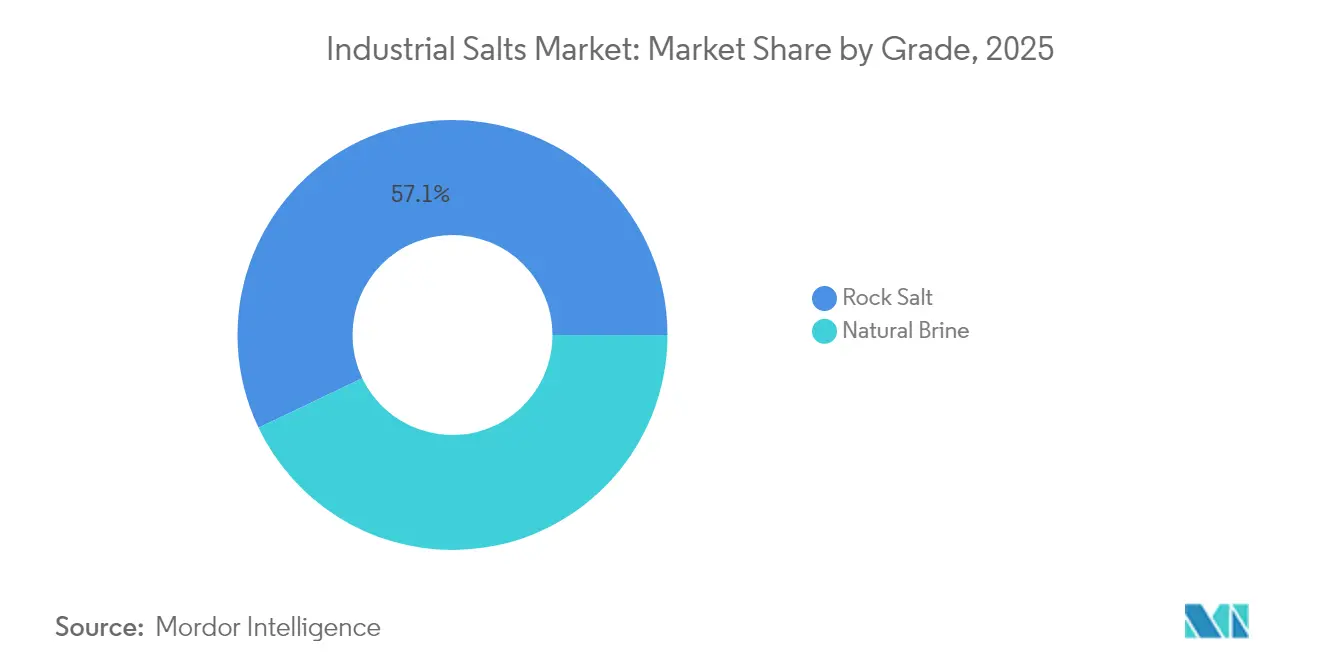

- 供給源別では、岩塩が2025年に工業用塩市場シェアの57.10%を占めリードしており、2031年まで2.73%のCAGRで成長する見込みです。

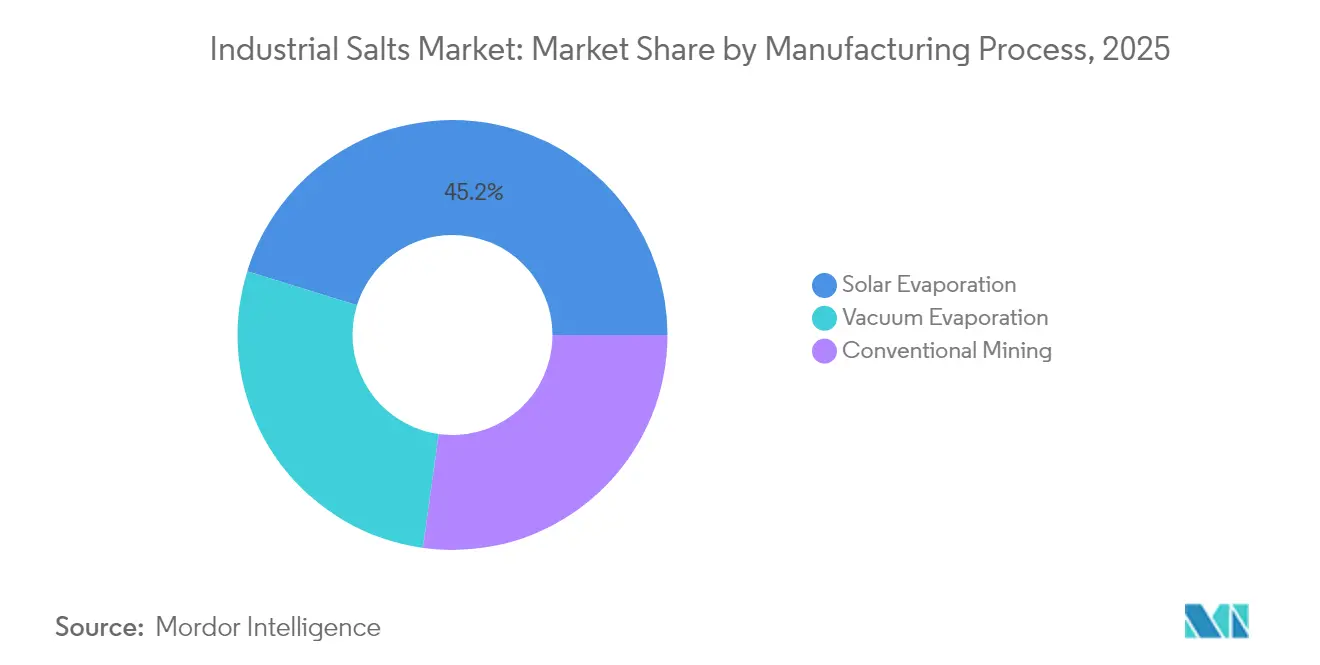

- 製造プロセス別では、太陽蒸発が2025年の売上高の45.20%を占め、真空蒸発は2031年まで2.79%のCAGRで拡大すると予測されています。

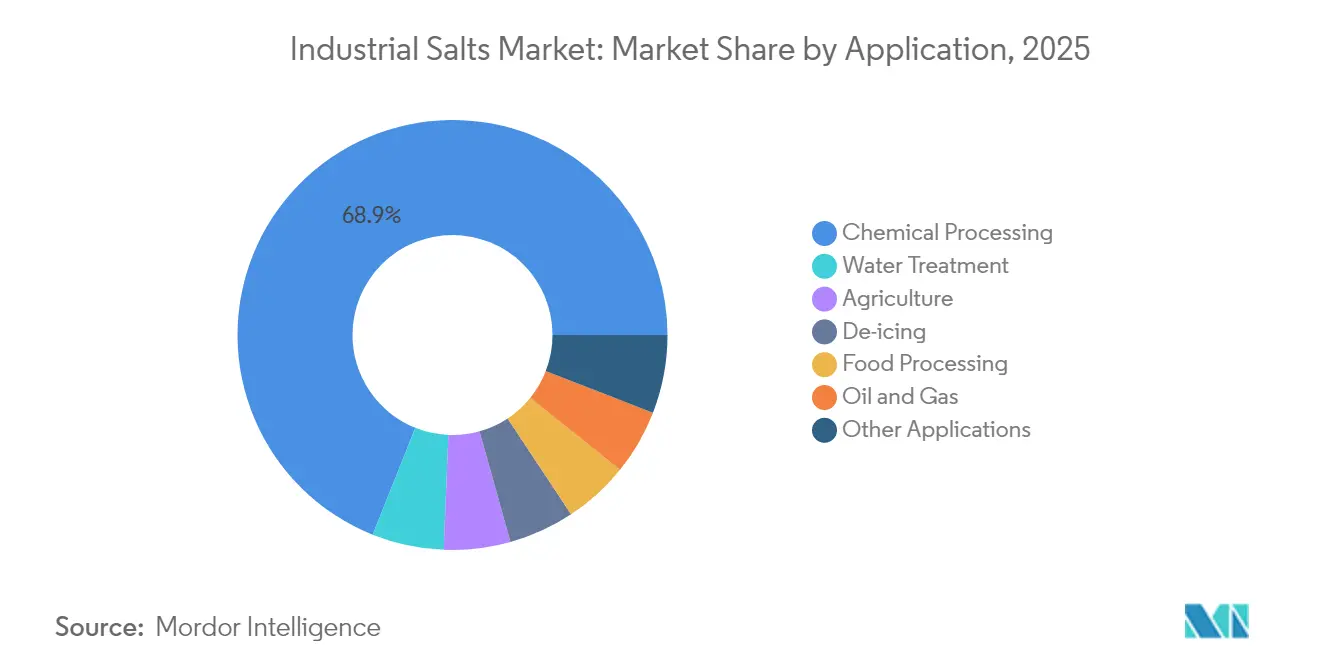

- 用途別では、化学処理が2025年に工業用塩市場規模の68.95%を占め、水処理は2031年まで2.87%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の世界需要の45.50%を占め、同地域は2031年まで2.82%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の工業用塩市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよび中東におけるクロルアルカリ設備の拡張 | +0.8% | アジア太平洋中心、中東へ波及 | 中期(2年~4年) |

| 自治体水処理における採用拡大 | +0.6% | 全世界、アジア太平洋および中東・アフリカで先行 | 長期(4年以上) |

| 厳冬に伴う凍結防止需要の増大 | +0.4% | 主に北米およびEU | 短期(2年以内) |

| 次世代メンブレン向け超高純度塩 | +0.3% | 全世界、先進国市場に集中 | 中期(2年~4年) |

| 太陽蒸発池運営におけるドローン活用による収率向上 | +0.1% | アジア太平洋および中東・アフリカの太陽塩地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよび中東におけるクロルアルカリ設備の拡張

中国の2024年のメンブレンセル増設による苛性ソーダ210万トン分の追加が塩需要を年間約180万トン押し上げており、インドおよびガルフ湾岸における同様のプロジェクトが低カルシウム・低マグネシウムグレードへの長期的な需要を強化しています。メンブレン技術は純度要件をさらに高め、不純物の閾値を50ppm未満に引き下げており、高度洗浄、ハイドロサイクロン、およびイオン交換精製への上流投資を促しています。サウジアラビアの生産者は低コストエネルギーを活用して塩素誘導体を輸出し、複数年にわたる塩の引取契約を締結することで地域の価格を安定させています。

自治体水処理における採用拡大

人口10万人超の都市によるイオン交換軟化および逆浸透システムの更新は、メンブレンの目詰まりを抑制するために粒度が厳密に管理された医薬品グレードの再生用塩を必要としています[1]3M、「水処理ソリューション技術速報」、3m.com 。ガルフ湾岸および南欧の淡水化拠点では、副産物として得られた塩を再販するゼロ液体排出結晶化装置の実証が進んでいます。EU都市廃水処理指令などの規制目標により、水道事業者は塩素イオン濃度250mg/L未満の達成を求められており、高純度原料への需要がさらに高まっています。

厳冬に伴う凍結防止需要の増大

北米および北欧では、2024年~2025年の冬期に過去10年平均比23%多い厳冬イベントが記録され、道路用塩の引取量が15~20%増加し、自治体の備蓄が逼迫しました。精密散布機およびリアルタイム気象テレメトリーにより使用量は10~15%削減されていますが、塩化カルシウムおよび有機系酢酸塩混合物は、コスト割増が200%を超えるにもかかわらず、環境に配慮した地域においてシェアを獲得しています。

次世代メンブレン向け超高純度塩

半導体ファブ向けのメンブレン供給業者は、多重効果真空蒸発と水分抽出の組み合わせによってのみ達成可能な、微量金属が10ppm未満の塩化ナトリウム純度99.8%を要求しています。ナトリウムイオン電池の開発者は硫酸塩不純物を含まない電池グレードの原料を必要としており、一体型塩・化学品生産者に隣接する新たな収益源を開いています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよび米国におけるかん水排出規制の強化 | -0.5% | 主に北米およびEU | 短期(2年以内) |

| CaCl₂および有機系凍結防止剤による代替 | -0.3% | 北米およびEUの寒冷地域 | 中期(2年~4年) |

| 帯水層付近の内陸溶解採掘への反対 | -0.2% | 地域的、水資源が逼迫している地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよび米国におけるかん水排出規制の強化

米国EPA規則82(2024年)により坑井1本当たり最大500万米ドルのモニタリングおよびボンディングコストが上昇し、EU指令は敏感な流域における塩素イオン排出量を250mg/Lに制限しています。中規模施設は結晶化装置に1,000万~2,000万米ドルの予算を確保するか、閉鎖を余儀なくされており、供給は既存の廃水処理設備を持つ大手一体型企業へシフトしています。

CaCl₂および有機系凍結防止剤による代替

塩化カルシウムは零下15℃以下でも作用し、道路用塩使用量を約3分の1削減できるため、プレミアム凍結防止支出の15~20%を占めるに至っています。空港では腐食指標の義務付けにより、単価が5倍高いにもかかわらず、酢酸カリウムによる滑走路除雪を選択するケースが増えています。自治体の入札ではライフサイクル腐食コストが重視されるようになり、塩化ナトリウム全体使用量を20~30%削減するかん水前処理システムの採用が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:岩塩が優位、かん水が特殊グレードのシェアを拡大

岩塩は2025年の工業用塩市場において57.10%を占め、成熟した地下坑道および確立された鉄道・船舶輸送によって支えられています。凍結防止および一般化学用途が基礎需要を維持することから、同セグメントは2031年まで2.73%のCAGRを記録する見込みです。天然かん水は規模が小さいものの、特に溶解採掘が地表攪乱を軽減する地域において、医薬品グレードおよびメンブレングレードのサプライチェーンで高付加価値の地位を占めています。

天然かん水の成長は、高まる純度ニーズと深坑採掘に対する環境規制圧力に依存しています。圧力遅延浸透と組み合わされた溶解坑井はかん水濃縮効率を向上させ、選択的抽出により帯水層の混合を抑制しています。中国の青海盆地および米国の五大湖の生産者は、リチウム濃縮液を副産物として産出するデュアルパーパスかん水スキームの実証を進めており、選択肢の多様化とトン当たりの実現価格の向上をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:太陽蒸発が優位、真空蒸発が最速成長

太陽蒸発は2025年の数量の45.20%を供給しており、オーストラリア、中国、およびメキシコにおける日射量の多い沿岸平地を活用しています。広大な蒸発池面積と最小限のエネルギー投入により操業コストは低く抑えられていますが、土地集約性と気象変動がリスクとなっています。真空蒸発はヒートポンプ統合およびメカニカルベーパー再圧縮によりエネルギー使用量をトン当たり25kWh未満に抑え、複数グレードのプレミアム出力を可能にすることから、2031年まで2.79%のCAGRで拡大する見込みです。

従来採掘は厚い岩塩層が鉄道輸送路に沿う地域での地位を維持していますが、廃石管理、地盤沈下、およびかん水処分規制が維持資本を押し上げています。欧州の一部鉱山では地表への影響を削減するためのセメント系ペーストバックフィル技術の試験が行われており、北米の事業者は生産性向上に向けた自動連続採掘機の試験を実施しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:化学処理の強さと水処理の急成長

化学処理は2025年に工業用塩市場シェアの68.95%を占め、塩素、苛性ソーダ、ソーダ灰、およびクロロビニルチェーンを基盤としています。メンブレンセルへの転換により純度基準がさらに厳しくなり、三重洗浄遠心分離機およびインライン分光制御への投資が促進されています。

水処理は規模は小さいものの、インド、東南アジア、およびガルフ湾岸の水道事業者が逆浸透およびナノろ過設備を導入するにつれ、2031年まで2.87%のCAGRが見込まれています。軟化および脱アルカリ化のためのイオン交換再生用塩は工業用ボイラーの補給水需要に対応し、低硫酸塩グレードへの需要を引き上げています。凍結防止は引き続き循環的ですが、精密散布および防凍かん水が成長を抑制しており、石油・ガスセグメントは米国の掘削サイクルおよび中東の随伴水処理需要に連動しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界数量の45.50%を占め、2031年まで2.82%のCAGRを記録する見込みです。中国は年間9,500万トン超を生産し、そのうち約60%を産業用途に振り向けています。インドの消費量は医薬品および自治体水処理の整備拡大により年間4~5%増加しています。インドネシアおよびタイはクロルアルカリおよび水産養殖事業に供給するための新たな太陽蒸発池およびかん水坑井を開発しています。

北米は第2位を占め、2025年に年間約4,000万トンを消費しています。道路安全機関は冬期ピーク時に米国消費量の35~40%を吸収し、中西部の化学コンビナートは五大湖の鉱山から高純度原料を調達しています。カナダの事業者はプレーリーカリウム地域付近でかん水排出許可の厳格化に直面しており、メキシコの太陽蒸発プロジェクトは米国メキシコ湾岸の化学品輸入需要を取り込むべく拡大しています。

欧州は成熟しているものの規制が集中しています。ドイツは2024年にクロルアルカリおよび医薬品グレード需要に牽引され1,200万トンを購入し首位に立っています。英国およびフランスは大規模な凍結防止プログラムを維持していますが、環境規制の義務付けにより有機系酢酸塩が最速で成長しています。中東およびアフリカは最も高い相対的成長余地を示しており、サウジアラビアは輸出志向型の塩素誘導体向けに砂漠の太陽蒸発を活用し、南アフリカは塩を多角化された鉱業ポートフォリオに組み込んでいます。

競争環境

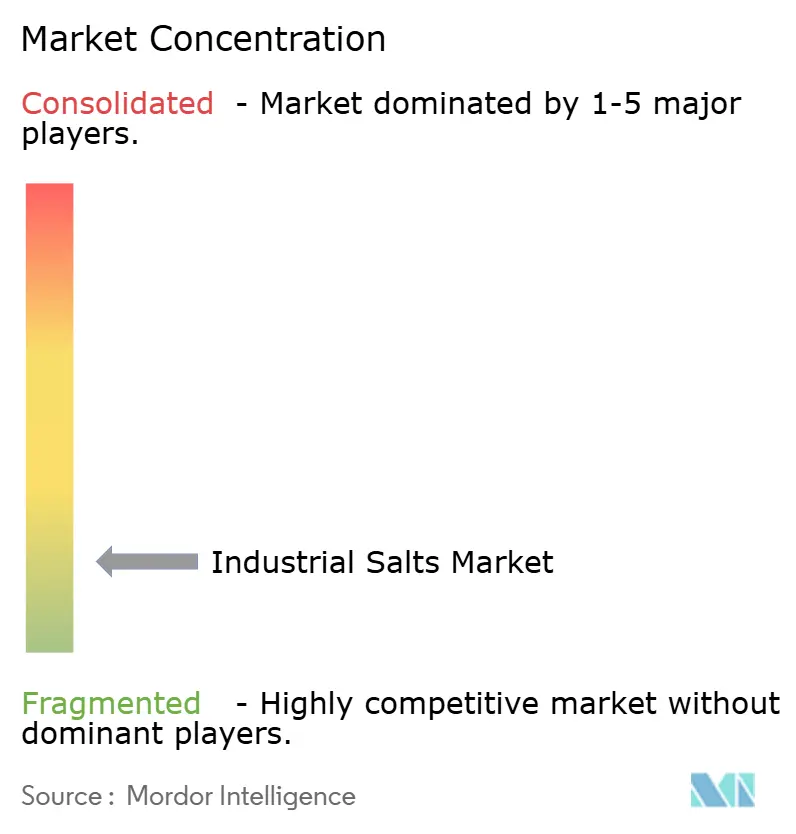

工業用塩市場は依然として適度に分散しているものの、規模と統合が決定的な優位性をもたらしています。Compass Mineralsは2025年3月に社員の10%を削減し、年間1,100万~1,300万米ドルのキャッシュ節約を見込み、塩および植物栄養素への集中を強化しました[2]Compass Minerals、「フォーム10-K 2025」、compassminerals.com 。K+S、Rio Tintoが売却したレイク・マクラウド資産、および新興の中東ベンチャーが上位層を構成し、これらは合計で世界設備容量の約40%を保有しています。

技術的差別化は真空蒸発のリトロフィット、リアルタイム不純物スキャン、およびゼロ液体排出結晶化装置を中心としています。純度99.8%の認証を取得できた生産者は、商品岩塩の2~3倍のマージンで半導体および電池チャネルを獲得できます。ドローンガイドによる太陽蒸発池モニタリングはオーストラリアおよびオマーンで収率を3~5%向上させており、米国の事業者は労働集約度を削減するために自動連続採掘機を導入しています。

規制は障壁とも参入障壁ともなっています。EPA規則82およびEUの塩素イオン上限は法令遵守コストを引き上げていますが、廃水・廃石処理インフラへの既投資を持つ企業に有利に働いています。資本力の乏しい採掘業者はかん水からリチウムへのトーリングサービスへ軸足を移し、大手企業は電池グレードのナトリウム製造業者とのパートナーシップでリスクをヘッジしています。市場が数量から価値へシフトしていることは、イノベーション、持続可能性、および隣接する化学品の垂直統合の重要性を際立たせています。

工業用塩業界のリーダー企業

Cargill, Incorporated

K+S Aktiengesellschaft

Compass Minerals

Rio Tinto

China National Salt Industry Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ミネラルズ・デベロップメント・オマーン(MDO)は、Dev Salt Pvt Ltdとパートナーシップ協定を締結し、アル・ウスタ県ウィラーヤット・マフート地区にナカ塩プロジェクトを設立することとなりました。太陽光発電による蒸発技術を活用した同プロジェクトは、高純度の臭素リッチな工業用塩を生産します。

- 2024年9月:QatarEnergyは、TAWTEENローカリゼーションプログラムを通じて、メサイード石油化学持株会社(MPHC)、カタール工業製造会社(QIMC)、およびトルコのアトラス・ヤトゥルムとの合弁会社として、カタールのウム・アル・フールにカタール・ソルト・プロダクツ・カンパニー(QSalt)を設立しました。同施設は逆浸透脱塩装置からの排水を活用して年間100万トンの工業用および食品グレードの塩を生産し、カタールの塩輸入依存度を低減することを目指しています。

世界の工業用塩市場レポートのスコープ

工業用塩は主に化学産業で苛性ソーダおよびその他のクロルアルカリ製品の製造に消費されており、ポリエステル、ガラス、紙、タイヤ、真鍮漂白剤の製造にも使用され、また布地の染料固着にも利用されています。工業用塩は用途に応じてさまざまな純度レベルで提供されています。工業用塩市場は供給源、製造プロセス、用途、および地域によってセグメント化されています。供給源別では、岩塩および天然かん水に区分されています。製造プロセス別では、太陽蒸発、真空蒸発、および従来採掘に区分されています。用途別では、化学処理、水処理、凍結防止、農業、石油・ガス、およびその他の用途に区分されています。本レポートは主要地域の15カ国における工業用塩市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は数量(キロトン)ベースで算定されています。

| 岩塩 |

| 天然かん水 |

| 太陽蒸発 |

| 真空蒸発 |

| 従来採掘 |

| 化学処理 |

| 水処理 |

| 凍結防止 |

| 石油・ガス |

| 農業 |

| 食品加工 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 供給源別 | 岩塩 | |

| 天然かん水 | ||

| 製造プロセス別 | 太陽蒸発 | |

| 真空蒸発 | ||

| 従来採掘 | ||

| 用途別 | 化学処理 | |

| 水処理 | ||

| 凍結防止 | ||

| 石油・ガス | ||

| 農業 | ||

| 食品加工 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の工業用塩の現在の数量はどのくらいですか?

工業用塩市場規模は2026年に2億4,373万トンに達しました。

需要はどの程度の速さで成長すると予測されていますか?

世界の数量は2031年までに2億7,133万トンに達し、2.17%のCAGRを示す見込みです。

どの地域が消費をリードしていますか?

アジア太平洋はクロルアルカリ設備の拡張に牽引され、世界需要の約45.50%を占めています。

どの用途が最も急速に拡大していますか?

水処理は自治体におけるメンブレンベースのシステム更新により、2.87%のCAGRで拡大しています。

最終更新日: