インシリコ臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

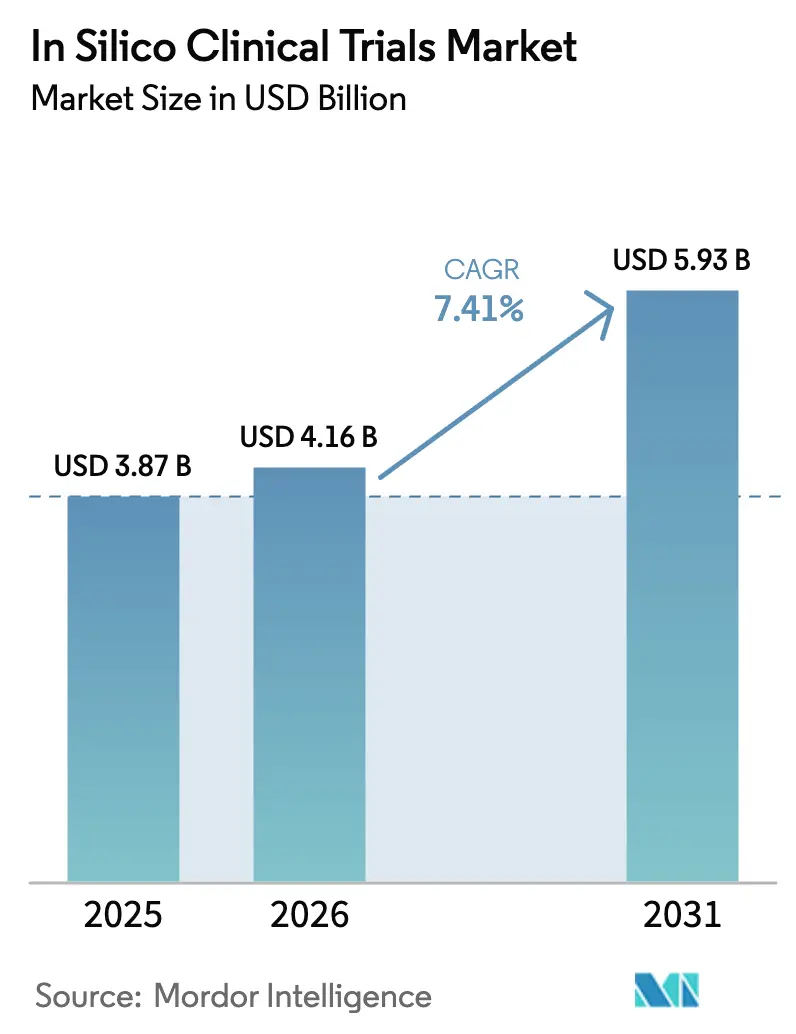

| 市場規模 (2026) | 4.16 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシリコ臨床試験市場分析

2026年のインシリコ臨床試験市場規模は40億1,600万米ドルと推定され、2025年の38億7,000万米ドルから成長し、2031年には59億3,000万米ドルとなる見込みで、2026年から2031年にかけて7.41%のCAGRで拡大します。大西洋両岸の規制当局は仮想エビデンス・パッケージの受け入れを開始しており、スポンサーが動物試験を高忠実度の計算モデルで代替または補完できるようになっています[1]米国食品医薬品局、「生物製剤の動物試験の近代化」、fda.gov。製薬パイプライン全体のコスト圧力もさらに導入を加速させています。これは、検証済みのデジタルツインが開発サイクルを短縮し、プロトコル修正を削減するためです。特定の生物製剤における動物試験の廃止に向けた米国の動きを含むサステナビリティ課題が、シミュレーション試験への移行を後押ししています。クラウド、GPU、高性能コンピューティングのアクセシビリティ向上により、中規模バイオテクノロジー企業もかつては大手製薬企業のみが実施できた複雑なマルチオミクスモデルを実行できるようになっています。患者固有のデジタルレプリカに依拠する精密医療プログラムは、特に応答変動性が高い腫瘍学および神経学において追加的な追い風をもたらしています。

主要レポートのポイント

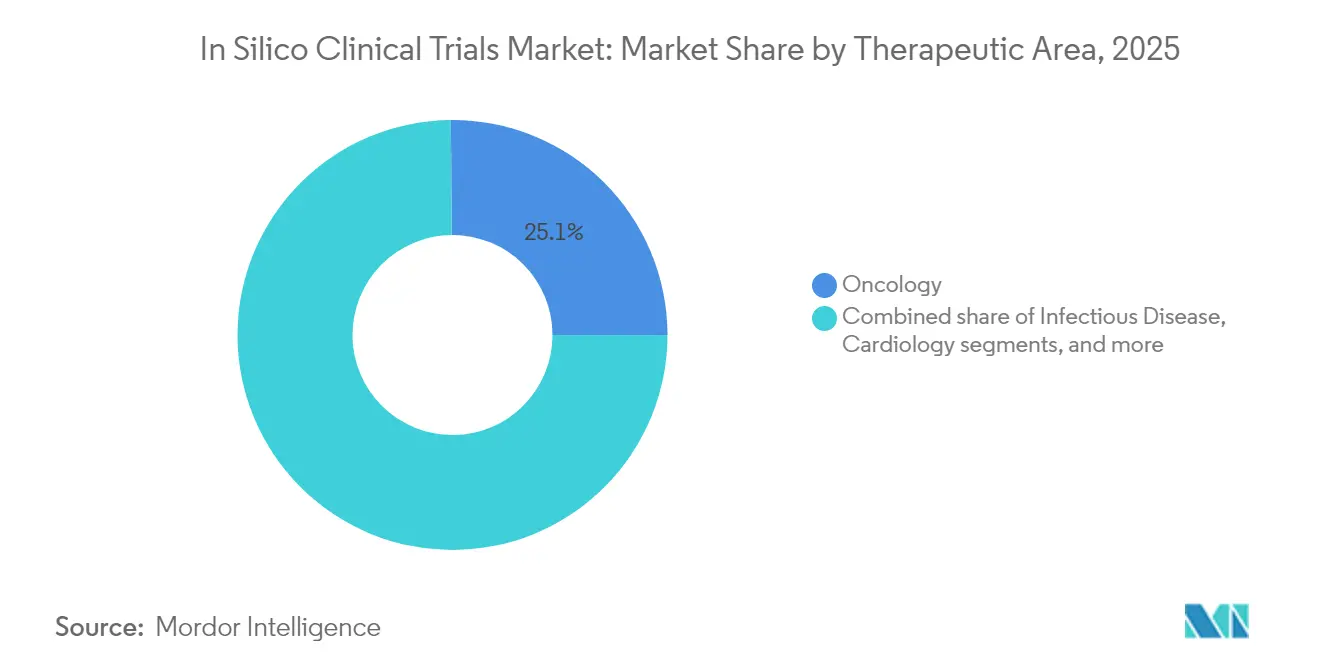

- 治療領域別では、腫瘍学が2025年のインシリコ臨床試験市場シェアの25.12%を占め、神経学は2031年にかけて15.11%のCAGRで拡大すると予測されています。

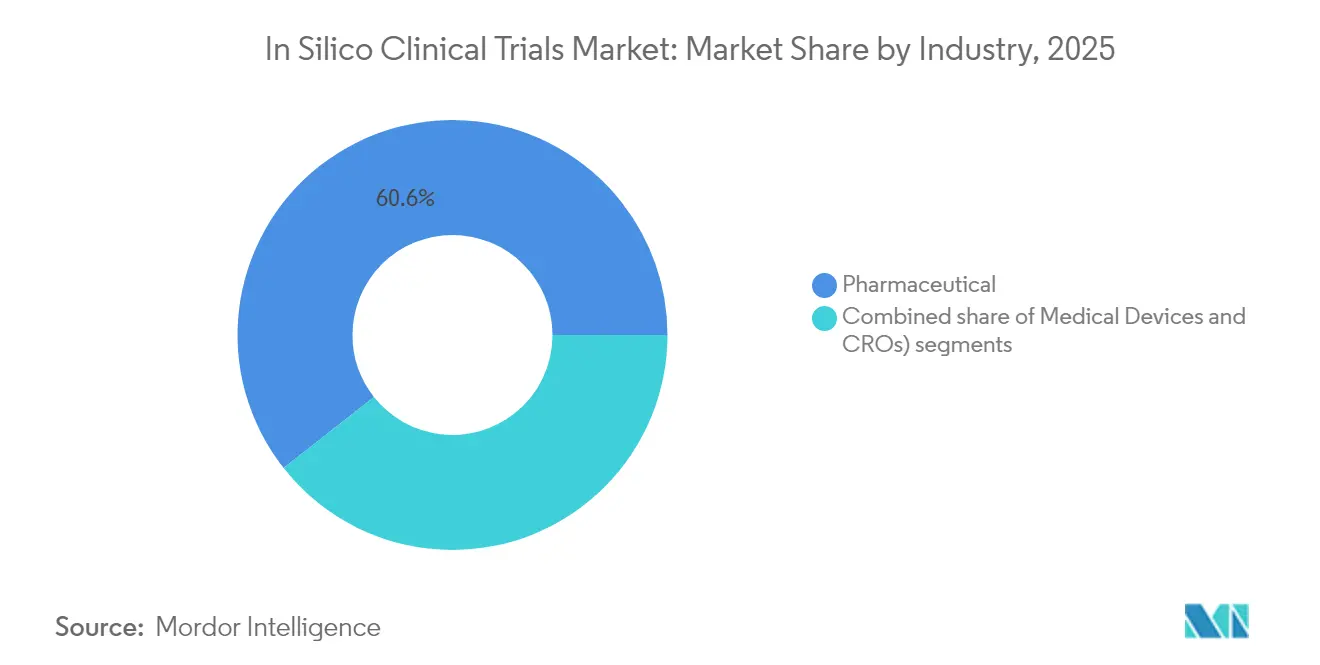

- 産業別では、製薬セグメントが2025年のインシリコ臨床試験市場規模の60.62%のシェアを保持し、医療機器セグメントは2031年にかけて13.96%のCAGRで上昇する見込みです。

- フェーズ別では、フェーズIIの適用が2025年のインシリコ臨床試験市場規模の34.32%を占め、フェーズIは2031年にかけて最も速い13.52%のCAGRとなる見込みです(nature.com)。

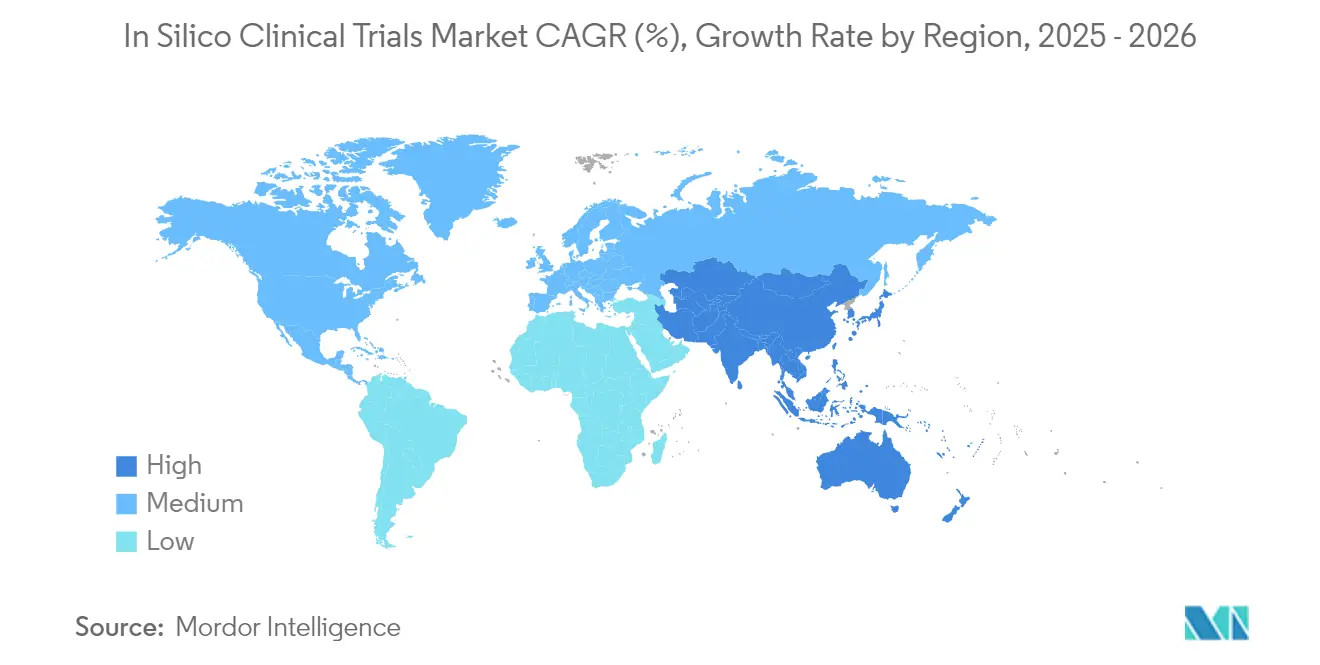

- 地域別では、北米が2025年のインシリコ臨床試験市場において46.21%のシェアで首位を占め、アジア太平洋は予測期間中に12.45%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインシリコ臨床試験市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インシリコエビデンスの規制承認 | +2.0% | 北米と欧州が先行、世界的な波及効果あり | 中期(2〜4年) |

| 製薬・医療技術全体におけるR&Dコスト圧力の上昇 | +1.8% | 米国で最も顕著、世界的にも明確 | 短期(2年以内) |

| 臨床開発におけるパンデミック起因のデジタルトランスフォーメーション | +1.3% | グローバル、アジア太平洋での急速な普及 | 短期(2年以内) |

| 精密医療およびデジタルツイン導入の加速 | +1.6% | 北米と欧州が中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| HPCおよびクラウドコンピューティングのアクセシビリティ向上 | +0.9% | 先進国市場全体 | 長期(4年以上) |

| サステナビリティの義務化と3R動物削減方針 | +1.2% | 欧州が先行、北米が追随、アジア太平洋が台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インシリコエビデンスの規制承認

米国食品医薬品局は最近、計算モデリングガイダンスを拡充し、検証済みの仮想エビデンスが医療機器510(k)申請および生物製剤IND申請を支援できることを確認しました。欧州の立法当局は欧州健康データ空間規制を通じて同様のアプローチを採用しており、大規模な仮想コホートに不可欠な国境を越えたデータの流れを可能にしています。AI生成のドシエを提出した初期の申請者は審査サイクルの短縮を報告しており、規制当局がモデルベースの申請をリソース効率の高いものとして評価していることを示しています。業界は現在、ASME V&V 40の原則に基づくエンドツーエンドの検証ワークフローに投資しており、信頼性への再現可能なルートを提供しています。複数の法域が調和された規則に収束するにつれ、スポンサーはインシリコ臨床試験設計に対してより大きな予算を割り当てる自信を持つようになっています。

製薬・医療技術全体におけるR&Dコスト圧力の上昇

単一の新薬を市場に投入するために必要なR&D費用総額は10億米ドルを超え、1960年代と比較して14倍に増加しています。企業はこれに対応するため、数千人の仮想患者にわたる用量反応曲線をシミュレートできるデジタルツインプラットフォームに資金を振り向け、ウェットラボのスクリーニングサイクルを最大70%削減しています。Charles River LaboratoriesとSanofiのような大手製薬・医療機器パートナーシップは、仮想対照群を通じてコスト回避を実証し、統計的検出力を維持しながら動物使用を削減しています。医療機器メーカーも同様の動きを示しており、計算によるストレス試験が複数のプロトタイプ反復を不要にしています。これらの経済性を合わせると、早期導入企業の営業利益率に1ポイント以上が上乗せされます。

臨床開発におけるパンデミック起因のデジタルトランスフォーメーション

COVID-19は10年分のデジタル試験イノベーションを2年間に圧縮し、リモートデータ収集とハイブリッドなサイトレスデザインを標準化しました。電子患者報告アウトカムツールと接続型センサーの導入基盤は現在、リアルタイムデータストリームをシミュレーションエンジンに供給し、仮想モデルと物理的アウトカムの間のループを閉じています。日本とシンガポールの政府はテレヘルスと電子同意に関する規則を更新し、スポンサーが地域全体の患者プールを活用しやすくしています。このインフラは完全に計算型のアームのための発射台として機能します。なぜなら、モデルのトレーニングと外部検証のために、クリーンで構造化されたデータが容易に利用できるからです。

精密医療およびデジタルツイン導入の加速

スタンフォード・メディシンは、AI対応の脳デジタルツインを用いて神経応答をシミュレートした際に85%の予測精度を達成しました。腫瘍学の機関は同じフレームワークを腫瘍特異的アバターに応用し、初回患者投与前に併用療法の安全性を検証しています。メイヨー・クリニックは、心臓血管デジタルツインが手術前にデバイスと組織の相互作用をモデリングすることで入院再入院を減少させると報告しています。マルチオミクスデータセットが電子健康記録と統合されるにつれ、スポンサーは標的療法開発を促進するシステム生物学的視点を得ており、精密医療が構造的ドライバーである理由を裏付けています。

HPCおよびクラウドコンピューティングのアクセシビリティ向上

グローバルなクラウドプロバイダーは現在、従量課金制でエクサスケールのGPUクラスターを提供しており、小規模なバイオテクノロジー企業が1億細胞規模のエージェントベースシミュレーションを数か月ではなく数日で実行できるようになっています。オープンソースライブラリはモデル交換フォーマットを標準化しており、マーケットプレイスAPIはeClinicalソフトウェアとシームレスに統合されます。計算能力の民主化は歴史的な参入障壁を取り除き、長期的な成長軌道を支えています。

サステナビリティの義務化と3R動物削減方針

2024年のドイツの医療データ統合センター構想によって強化された欧州の3R立法課題は、ライフサイエンス企業に非動物試験の代替手段を優先させることを義務付けています[2]ALTEX、「3R代替手段に関するEUの進展」、altex.org。AstraZenecaは、フェーズII腫瘍学試験に仮想アームを組み込んだ後、臨床試験の炭素排出量が25%減少したと報告しました。これらの公的なコミットメントは、同業他社が環境目標を達成するためにデジタルツインを採用することを促しています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モデリング手法の標準化不足 | -1.4% | グローバル、機関をまたいだ規則が断片化 | 中期(2〜4年) |

| データプライバシーと相互運用性の課題 | -1.1% | 欧州がプライバシーに注力、世界的な相互運用性のギャップ | 短期(2年以内) |

| 地域をまたいだ検証フレームワークの不足 | -1.0% | 規制当局によって異なる、新興市場で深刻 | 中期(2〜4年) |

| 定量的システム薬理学における人材不足 | -0.8% | グローバル、中小バイオテクノロジー企業で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モデリング手法の標準化不足

規制当局は検証を奨励していますが、単一のグローバルフレームワークについてはまだ合意に至っていません。スポンサーはそのため、FDA、EMA、日本のPMDAに向けた並行した検証パッケージを構築しており、タイムラインが膨らんでいます。ASME V&V 40とTRIPOD+AIガイドラインが構造を提供しますが、実装は治療領域によって異なり、各申請にカスタムのパラメータチェックが必要となっています。中小バイオテクノロジー企業はリソース負担が重いと感じており、調和された評価ツールが成熟するまで市場の広範な浸透が遅れています。

データプライバシーと相互運用性の課題

GDPRは臨床試験の同意を狭義に解釈し、モデルにおける患者データの二次利用について不確実性を生じさせています。病院は異質な記録フォーマットを採用しており、データプーリングを妨げ、高コストなETLパイプラインを必要とさせています。腫瘍学におけるフェデレーテッド・ラーニングのパイロットが安全な代替手段を示していますが、高い計算オーバーヘッドと複雑なガバナンスフレームワークが依然として多くのスポンサーを躊躇させています。OMOPやFHIRなどの共通モデルのさらなる進化が、シームレスな国境を越えたデータフローが日常的になる前に求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:腫瘍学のリーダーシップがイノベーションを牽引

腫瘍学は2025年のインシリコ臨床試験市場の25.12%を占め、インシリコでの用量最適化から恩恵を受ける多剤レジメンへの依存を反映しています。このセグメントは、統計的検出力を達成するために大規模な合成コホートを必要とする腫瘍の遺伝的不均一性によってさらなる勢いを得ています。腫瘍学向けのインシリコ臨床試験市場規模は、デジタルツインが適応設計を導く中、6.78%のCAGRを追跡して2031年までに17億1,000万米ドルに達すると予測されています。神経学は、無制限の仮想実験を可能にするスタンフォードの視覚皮質デジタルツインに牽引され、15.11%のCAGRで最も速く成長している分野です。これら2つの領域を超えて、感染症モデルはAIを使用して抗ウイルス薬を迅速に再利用し、心臓病学ツインは医療機器の植え込み戦略を洗練させ、代謝性疾患のアバターはインスリンおよびGLP-1の投与を個別化しています。

仮想腫瘍学スタックへの需要は、CROが腫瘍学固有の免疫ゲノムプロファイルライブラリを開発し、モデルのキャリブレーションにかかる時間を短縮することを促しています。神経学のプロバイダーは脳オルガノイド実験のデータを活用して生物学的忠実度を高め、仮想神経薬理学の予測精度を向上させています。これら2つの治療領域が、将来の規制テンプレートと商業的な償還フレームワークのペースを決定しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

産業別:製薬の優位性と医療機器のイノベーション

製薬企業は2025年のインシリコ臨床試験市場シェアの60.62%を獲得し、長年にわたるPK-PDモデリングの専門知識と独自プラットフォーム構築を支えるための予算を反映しています。医療機器開発者向けのインシリコ臨床試験市場規模は、整形外科インプラントや心臓血管ステントの仮想ベンチテストが物理的プロトタイプに取って代わるにつれ、2031年にかけて13.96%のCAGRで拡大すると予測されています。CROとのパートナーシップは、中小バイオテクノロジー企業がモデル開発や規制文書の作成をアウトソーシングすることを好むため増加しています。リスク軽減されたコスト構造と初回患者投与までの迅速なタイムラインは、シリーズAの資金調達ラウンドにおいてインシリコの提案を魅力的にします。

医療機器企業は、患者固有のインプラントをテストする際に特に価値を得ます。患者のCTデータから作成されたrestor3d全距骨置換術に対するFDAの承認は、計算による設計が安全性の基準を満たしていることを確認しています。CADプログラムが有限要素モデルおよび臨床データと統合されるにつれ、インシリコ検証は承認への主流のルートとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

フェーズ別:初期段階のイノベーションが加速

フェーズIIの適用は2025年のデプロイメントの34.32%を構成しており、仮想コホートが有効性主導の用量選択に優れているためです。スポンサーは、合成対照アームが有意性を損なうことなく登録数を20%削減すると報告しています。フェーズIの使用は最も速く13.52%のCAGRで拡大しており、AIが設計した化合物が事前計算された毒性プロファイルを持って初回ヒト投与試験に入ることで後押しされています。フェーズI向けのインシリコ臨床試験市場規模は、規制当局がモノクローナル抗体の動物試験を段階的に廃止するにつれ、2031年までに5億7,900万米ドルを超える可能性があります。フェーズIIIおよびIVの取り組みは依然として探索的であり、主に長期安全性の推定とリアルワールドデータフィードを用いた市販後医療機器の監視に焦点を当てています。

最初期フェーズでの加速は、後期段階の減耗を最小化するデザイン・メイク・テストサイクルへの哲学的な転換を反映しています。量子コンピューティングのプロトタイプは、非常に複雑なシュレーディンガー方程式をより速く解くことでさらなる向上を約束し、超高解像度の安全性モデリングへの道を開いています。

地理的分析

北米は2025年に46.21%のシェアを維持しており、明確なFDAガイダンス、豊富なベンチャーキャピタル、強力なスーパーコンピューティングインフラのおかげです。Recursion、Tempus、Insilico Medicineはそれぞれ、薬剤発見デジタルツインを拡大するために9桁規模の資金調達ラウンドを実施し、投資家の信頼を反映しています。当局による特定の生物製剤の動物試験廃止計画が国内需要を加速させており、ボストンからベイエリアにかけての学術ハブが技術インキュベーターとして機能しています。カナダはヘルステックスタートアップ向けの計算クレジットを助成する国家AIスーパークラスターでエコシステムを支援しています。

アジア太平洋は最も速く成長している地域であり、2031年にかけて12.45%のCAGRが見込まれています。中国の中央政府は最新の五か年計画においてAI創薬を優先しており、Insilico Medicineは上海拠点の事業拡大のためにシリーズEで1億1,000万米ドルを確保しました。日本のPMDAはFDAのモデル検証の原則に沿ったガイダンスを発行し、グローバルスポンサーのデュアル申請を合理化しています。韓国と台湾は強固な電子健康記録の普及率を活用し、リアルワールドモデルのチューニングのための匿名化データを提供しています。全体として、有利な診療報酬改革と治療未経験の大規模患者プールが、この地域をデジタルツインと合理化された物理アームを融合したハイブリッド試験の魅力的な場所にしています。

欧州は加盟国全体の匿名化レジストリを開放する欧州健康データ空間イニシアチブに支えられ、着実に前進しています。ドイツの医療データ統合センターは現在34の大学病院を結び、研究者が心臓病学、腫瘍学、希少疾患データセットのフェデレーテッドリポジトリにアクセスできるようにしています。サステナビリティと3Rの目標が非経済的な推進力を加えており、オランダでは検証済みモデルが存在する場合、高リスク医療機器の改訂に仮想エビデンスをすでに義務付けています。英国の規制当局はBrexit後、AI補強ドシエのためのアジャイル審査サービスを試験導入し、臨床研究のリーダーシップを取り戻すことを目指しています。これらの動きが総合的に、欧州をインシリコ臨床試験導入における第2位の地域クラスターとして確固たるものにしています。

規制環境

モデルインフォームド医薬品開発と文書化されたモデル信頼性に関する正式な期待をめぐり、規制上の受容が強まっている。2026年1月、ICHはモデルインフォームド医薬品開発(MIDD)の一般原則に関するM15ガイドラインを最終化した。これにより、スポンサーはICH地域全体で計算モデリングおよびシミュレーションのエビデンスをどのように記述・評価するかについて、より調和のとれた参照基準を得ることができる。これには、使用の文脈を定義し、構造化された計画と報告(例えば、モデル分析計画書やモデル分析報告書といった成果物)を通じて分析を文書化する要件が含まれる。米国では、FDAはモデリングとシミュレーションを申請関連のエビデンスとして位置づけ続けており、2026年4月の連邦告示では、早期段階の意思決定におけるAI利用に関連したパイロット事業への意見募集も行われている。

欧州では、EMAはデジタル技術ベースの手法を含む新規手法の適格性評価経路を通じて導入を支援している。申請者は科学的助言や適格性意見を求めることができ、これにより後続のやり取りにおいてin-silicoアプローチに対する規制上の摩擦が軽減される。各法域を通じて、規制当局は検証、妥当性確認、不確実性の特性評価(規制対象モデリングで用いられる確立された信頼性フレームワークとの整合性を含む)をますます重視している。この重視傾向は、臨床開発における仮想コホート生成とデジタルツイン活用のトレーサビリティ、ガバナンス、再現性に対する期待を高めている。

競合情勢

市場は中程度の集中度を示しており、統合された発見から検証までのスタックを構築することを目的とした活発なM&Aサイクルが見られます。Recursionによる6億8,800万米ドルのExscientiaとの合併は、補完的な表現型スクリーニングと生成化学エンジンを統合し、垂直統合型プラットフォームを創出しました。プラットフォームプレーヤーは二重戦略を追求しており、長期的なバイオテクノロジー顧客向けのSaaSモデルを維持しながら、独占的な製薬パートナーシップを確保しています。参入障壁は独自アルゴリズムよりも検証済みデータ資産を中心に高まっており、大規模なマルチモーダルデータセットを持つ企業が永続的な優位性を享受しています。

戦略的パートナーシップが競争ダイナミクスを支配しています。Tempus AIによるDeep 6 AIの買収は、電子記録においてプロトコル適格患者を見つけるための自然言語処理を強化し、リクルートメントの遅延を削減します。Harbour BioMedはInsilico Medicineと協力して生成AIを抗体発見に適用しており、これは他の中規模バイオファーマ企業が内部モデリングチームなしにパイプラインを拡大するために従うテンプレートです。CROはインシリコのオファリングを拡大しており、Worldwide Clinical TrialsはMedidataと提携してeSourceキャプチャと仮想患者シミュレーターを組み合わせています。これらのアライアンスは、孤立した技術からエコシステムのプレイブックへのシフトを示しています。

ディスラプターはニッチな問題点を標的にしています。量子シミュレーションのスタートアップは、エッジケースの毒性問題を解決することを約束するフェムト秒スケールの分子動力学モデルを提供しています。フェデレーテッド・ラーニングベンダーは、病院がグラジエントのみを共有しながらローカルでモデルをトレーニングできるようにすることでプライバシーの障壁に取り組んでいます。規制環境が明確化されるにつれ、差別化はブラックボックスの新規性ではなく、文書化されたモデル精度と監査証跡に依拠するようになるでしょう。長期的には、この分野はオープンスタンダードを通じて相互運用するいくつかの信頼性の高いプラットフォームを中心に集約される可能性が高いです。

インシリコ臨床試験業界リーダー

Dassault Systèmes

Certara

InSilicoTrials Technologies

Novadiscovery

Insilico Medicine

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制対応可能なモデル信頼性パッケージと、スポンサーの開発チーム内での日常的な運用展開との間には、重要な空白領域の機会が存在する。2026年1月に最終化されたICH M15と、新規・デジタル手法に対するEMAの適格性評価経路は、スポンサーを標準化された文書化、監査証跡、再現可能なワークフローへと押し進めている。これにより、単一の点的ツールを販売するのではなく、モデリング、検証、申請支援を一体的にパッケージ化するベンダーの活躍の場が生まれている。これはまた、標準化の限界や地域間の検証負担といった市場の制約も反映しており、信頼性評価を運用可能にし規制上の説明枠組みに落とし込めるプラットフォームは、製薬・メドテック企業の社内サイクルを短縮できる可能性がある。

ハイブリッド型の臨床試験アーキテクチャも、具体的な商業化の道筋を提供している。これは、遠隔データ収集と構造化された臨床データをシミュレーションエンジンと組み合わせ、仮想アーム、仮想対照群、またはプロトコル最適化を支援するものである。腫瘍学など、すでにin-silico導入の中核を担っている高変動性領域では、エンドツーエンドのデータからモデルへのパイプラインを中心にプロバイダーのエコシステムが形成されつつある。この文脈において、InSilicoTrialsがARPA-Hの資金提供によるCARDIOVERSE仮想心臓イニシアチブ(最大3,000万米ドル、2025年12月発表)を主導していることは、安全性評価のための検証済み臓器レベルモデルに対する公的資金と機関的連携を示している。企業側では、Insilico Medicineが2026年を通じてパートナーシップの拡大を続けており、2026年7月には自社のPharma.AIプラットフォームをめぐりBora PharmaceuticalsおよびTakedaとの協業が発表された。

最近の業界動向

- 2026年3月:Certaraは、米国FDAがSimcyp SimulatorによるPBPKモデリング予測をasciminib(Scemblix)のNDA支援のために受理し、10件のヒト臨床薬理試験を代替したと報告した。この決定は、従来型試験の負担を軽減する検証済みin-silicoエビデンスに対する規制当局の信頼を反映しており、申請戦略におけるPBPKと仮想試験のより広範な役割を裏付けている。

- 2025年12月:InSilicoTrialsは、The Jackson Laboratoryと共にCARDIOVERSEを主導すると発表した。これはARPA-Hからの最大3,000万米ドルの資金提供による取り組みで、心臓薬の安全性評価のための仮想心臓モデルを開発するものである。このプログラムは、政府支援による検証努力の枠組みを示しており、初期開発から安全性判断に至るまで、臓器レベルのデジタルツインの導入を加速させる可能性がある。

- 2024年10月:Dassault Systemesは、米国FDAとの5年間の協業を通じて開発された、医療機器の臨床試験における仮想ツインの活用ガイドである「ENRICHMENT Playbook」を公表した。このプレイブックは、仮想エビデンスを機器評価に統合するための実践的な道筋を示しており、試験設計や規制当局とのやり取りにおけるシミュレーションのより広範な活用を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床フェーズを通じて臨床安全性または有効性の判断に資する仮想患者コホートを設計、検証、実行するために使用されるソフトウェアプラットフォームおよび専門サービスから得られる収益を対象とする。

対象範囲の除外事項:臨床試験フェーズの意思決定に適用されないin-silico創薬ツールおよび前臨床限定のモデリング作業は除外する。

セグメンテーション概要

- 治療領域別

- 腫瘍学

- 感染症

- 心臓病学

- 神経学

- 糖尿病

- その他の治療領域

- 産業別

- 製薬

- 医療機器

- 受託研究機関(CRO)

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV・市販後

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、規制対象の開発業務において仮想コホートがどこで使用されているか、また支出が通常スポンサーと外部委託パートナーの間でどのように現れるかをマッピングすることから始めた。ClinicalTrials.govの掲載情報、モデルインフォームド開発に関する米国FDAのガイダンスおよび公表資料、患者レベルシミュレーションの検証手法を掲載する査読付き学術誌など、公開されている臨床試験活動のシグナルや標準を確認した。

入力情報を市場の実態に根ざしたものとするため、世界保健機関の試験登録簿、OECDの保健・イノベーション指標、モデリング、シミュレーション、デジタルエビデンスについて論じる関連科学団体・業界団体のウェブサイトなども活用した。企業の年次報告書、投資家向け資料、プレスリリースを用いて製品の方向性、パートナーシップ、ソフトウェアとサービスの収益比率を確認し、さらに企業財務情報の有料データベース購読や特許データベースで補完して活動水準と製品の重点分野を照合した。これらのデスクリサーチ源は例示にすぎず、本調査ではデータ収集、検証、明確化のためにその他の公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、実際にin-silico臨床試験の取り組みとして予算計上されるものは何か、また導入状況が試験フェーズ、治療領域、規制対象の使用事例によってどのように異なるかを検証するために実施した。APAC、EMEA、アメリカ地域にわたり、スポンサー、受託研究機関、モデリング・シミュレーション専門家、ソリューション提供のリーダーなど多様な関係者に話を聞き、デスクリサーチのシグナルが十分に具体的でなかった箇所について、価格設定の論理や利用に関する前提を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | APAC:50% |

| ミドルティア:43% | 機能・部門リーダー:34% | EMEA:30% |

| 中小企業:21% | マネージャー:50% | アメリカ地域:20% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築され、試験活動と開発支出のシグナルをまず対応可能な市場規模に変換し、その後供給側の実態確認と照合した。トップダウンの手法では、フェーズ別の実施中介入試験数、プロトコル設計やエビデンス支援にモデリング・シミュレーションが使用される試験の割合、仮想コホート業務のプログラムあたりの典型的な支出額などの指標を用い、地域および導入成熟度によって調整した。

合計値を現実的なものとするため、ソフトウェアサブスクリプションのサンプル平均販売価格、標準的なサービス日当、配信チームあたりの推定年間処理能力といった選択的なボトムアップ推計を検証し、その後、公開されている収益内訳と採用強度と照合した。最も一般的なギャップは、小規模なサービス提供者がシミュレーションをより広範な臨床業務と一括りにしている場合に生じるため、当社のモデルではインタビューに基づく配分係数を用いてin-silico部分を分離している。予測には、シナリオ分析に軽度の回帰分析を重ね合わせた手法を用い、モデルインフォームドエビデンスに対する規制受容、試験の複雑性の変化、デジタルツイン利用の進展速度といった要因が、導入と価格推移にどのように影響するかを追跡可能な形で反映させている。

データ検証と更新サイクル

検証は、モデルの出力結果を、フェーズ別の試験開始件数、公表されたR&D効率化プログラム、実際の導入水準を示す製品リリースパターンなど、独立したシグナルと照合することで行った。ある国や治療領域で異常な急上昇が見られた場合には、単位の前提を再確認し、一貫したタイミングで通貨換算を行い、その変化が構造的なものか一回限りの契約によるものかを確認するためにインタビュー記録を見直した。

最終承認の前に、この作業は複数段階のアナリストレビューを経て、計算が再構築され、主要な前提が公開情報源からの新たな確認によって検証される。報告書は毎年更新され、重要な規制ガイダンスの変更やプラットフォーム導入の段階的な変化などの重大な出来事が発生した場合には、暫定的な更新が実施される。納品直前には最終確認を行い、クライアントが明確な入力情報にまで遡って説明可能な、最新の見解を受け取れるようにしている。

Mordor Intelligenceによるin-silico臨床試験市場規模と他の公表推計との比較

in-silico臨床試験の公表市場価値が大きく乖離して見える場合があるのは、市場ラベルが調査ごとに異なる形で使用され続けており、基礎となる活動が単一の標準化された項目として報告されていないためである。最大の差異は通常、適格な使用事例として何を数えるか、ソフトウェアとサービスの価格設定が時間とともにどう変化するか、そして予測が保守的な規制の浸透を想定しているか積極的な浸透を想定しているかに起因する。

当社の確認作業では、この差異はしばしば、in-silico創薬、前臨床限定のモデリング、あるいは臨床フェーズで使用される仮想患者コホートに紐づかない広範な臨床試験技術のバンドルなど、隣接領域が含まれているかどうかによって説明される。また、フェーズ別の導入浸透度を調整せずに試験件数を使用したり、リスト価格と実現価格を混同したり、異なる時点の為替レートを適用したりすることによっても差異が生じ得るため、母数が同程度であっても合計値が変動することがある。この表が示すように、最も明確な区分は、臨床フェーズの仮想コホート業務のみを数え、前臨床限定のモデリングを除外することによって得られ、これはMordor Intelligenceが採用している範囲設定の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.16 B (2026) | |

| グローバルデータ発行社A | USD 3.81 B (2025) | この推計値は基準年をより早期に設定しているとみられ、より広範なデジタル試験ツールの用語を含んでいる可能性があり、後年の導入・価格更新が一貫して織り込まれていない場合、近い将来の規模を過小評価する恐れがある。 |

| 業界ニュースワイヤーB | USD 3.81 B (2025) | ニュースワイヤーの要約は、単一の見出し数値を繰り返し使用することが多く、フェーズ別の浸透度や実現価格に関する可視性が限られている。また、仮想コホート試験シミュレーションを明確に切り分けることなく、ソフトウェア、サービス、隣接するリアルワールドデータ活用支援を混在させている場合がある。 |

全体として、ベンチマークの差異は主にタイミングと範囲の設定に起因するものであり、市場が着実に成長しているという点についての見解の相違ではない。合計値を試験フェーズ別の利用状況、導入浸透度、そして実務的なソフトウェア対サービスの価格設定ロジックに結び付けることで、当社は明確な調整レバーを備えた説明可能かつ再現可能な推計値を維持している。

レポートで回答される主要な質問

インシリコ臨床試験の現在の市場規模とその方向性は?

このセグメントは2026年に40億1,600万米ドルと評価され、7.41%のCAGRで前進し、2031年までに59億3,000万米ドルに達すると予測されています。

どの治療領域が現在最大の収益を生み出していますか?

腫瘍学が最大の貢献をしており、2025年の収益の25.12%を占めています。これは複雑な併用レジメンが仮想患者シミュレーションから高い予測価値を得るためです。

フェーズIの仮想試験がなぜこれほど急速に普及しているのですか?

モノクローナル抗体の動物毒性試験を段階的に廃止するFDAの決定により、AI設計の化合物が計算安全性プロファイルを持って初回ヒト投与試験に入ることができ、2031年にかけてフェーズI適用の13.52%のCAGRが推進されています。

導入を後押しする主要な規制上の触媒は何ですか?

医療機器510(k)申請および生物製剤IND申請に検証済みの仮想エビデンスを受け入れる正式なFDAガイダンスが明確性をもたらし、計算モデリングへの投資の従来の障壁を低下させています。

どの地域が最も速い速度で拡大していますか?

中国、日本、韓国が支持的なデジタルヘルス政策を展開し、大規模な電子健康記録データセットを活用する中、アジア太平洋は12.45%のCAGRで成長すると予測されています。

サステナビリティ目標は仮想試験の普及にどのような影響を与えていますか?

欧州の3R義務付けと企業の炭素削減目標は、スポンサーが物理的な対照アームをデジタルツインで置き換えることを奨励しており、研究の整合性を損なうことなく動物の使用と試験関連の排出量の両方を削減しています。

最終更新日: