臨床試験イメージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験イメージング市場分析

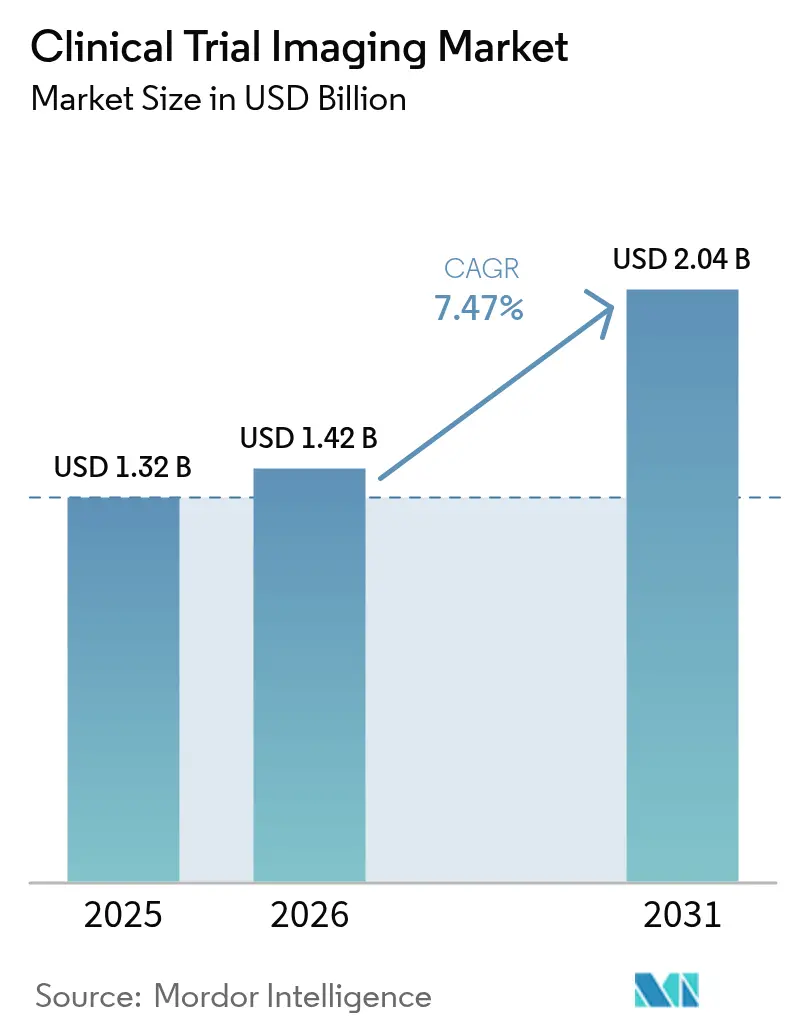

臨床試験イメージング市場規模は、2025年の13億2,000万米ドルから2026年には14億2,000万米ドルへと成長し、2026年~2031年の年平均成長率7.47%で2031年までに20億4,000万米ドルに達すると予測されています。この拡大は、世界的な製薬研究開発予算の急増、複雑な試験におけるイメージングバイオマーカーの利用拡大、およびAI対応データ分析への着実な移行を反映しています。腫瘍学および神経学の試験は、治療価値を証明するために視覚的エンドポイントに依存しているため、需要を牽引しています。一方、分散型およびハイブリッド型の試験モデルは患者プールへのアクセスを拡大し、登録タイムラインを加速させています。AIの導入は画像解釈を迅速化し、読影者間のばらつきを低減し、多施設プログラム全体でのプロトコル遵守を改善しています。イメージングコアラボおよびモダリティベンダー間の統合が進んでおり、企業がハードウェア、ソフトウェア、アナリティクスを束ねてエンドツーエンドのサービスを提供しようとしているためです。規制の変化、特に欧州連合臨床試験規則(EU CTR)は、国境を越えたプロセスを調和させ、標準化されたイメージングワークフローを促進しています。

主要レポートのポイント

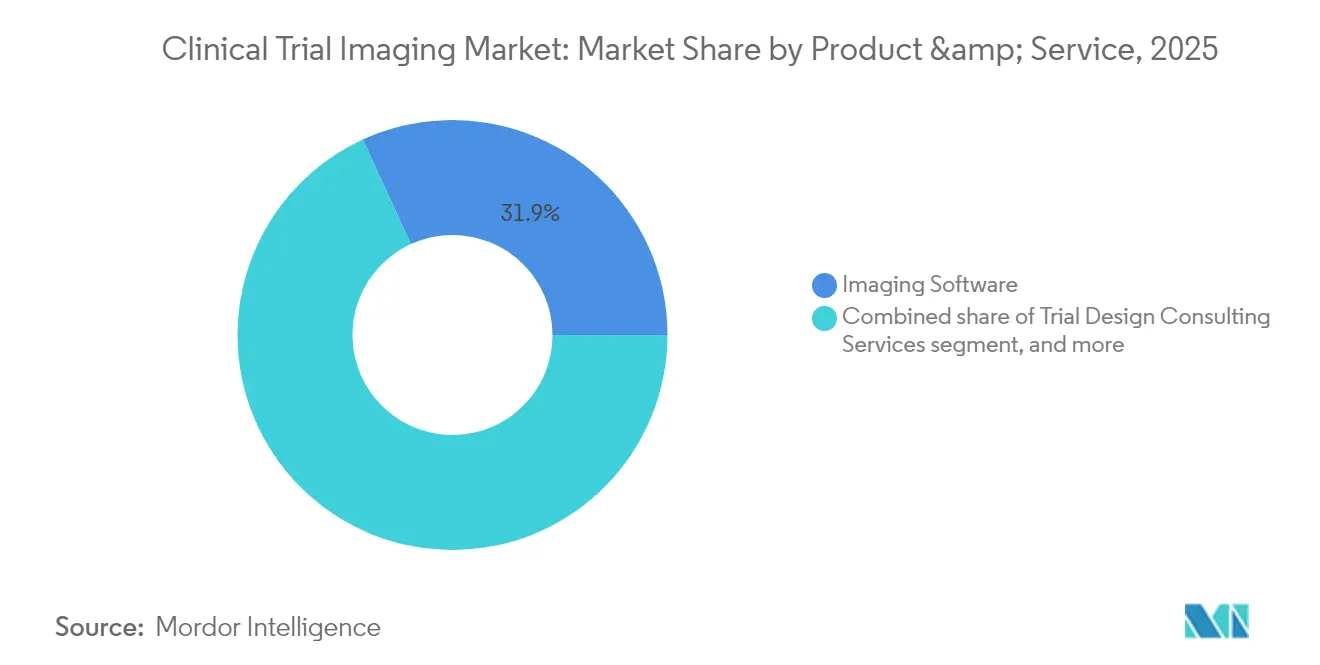

- 製品・サービス別では、イメージングソフトウェアが2025年の臨床試験イメージング市場規模の31.85%を占め、イメージングバイオマーカー開発サービスは2031年までに年平均成長率9.21%で成長すると予測されています。

- モダリティ別では、コンピュータ断層撮影が2025年の臨床試験イメージング市場規模の24.70%を占め、陽電子放射断層撮影は2026年~2031年の間に年平均成長率9.29%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の臨床試験イメージング市場シェアの48.10%を獲得し、一方で受託研究機関は2031年までに年平均成長率10.78%で成長すると予測されています。

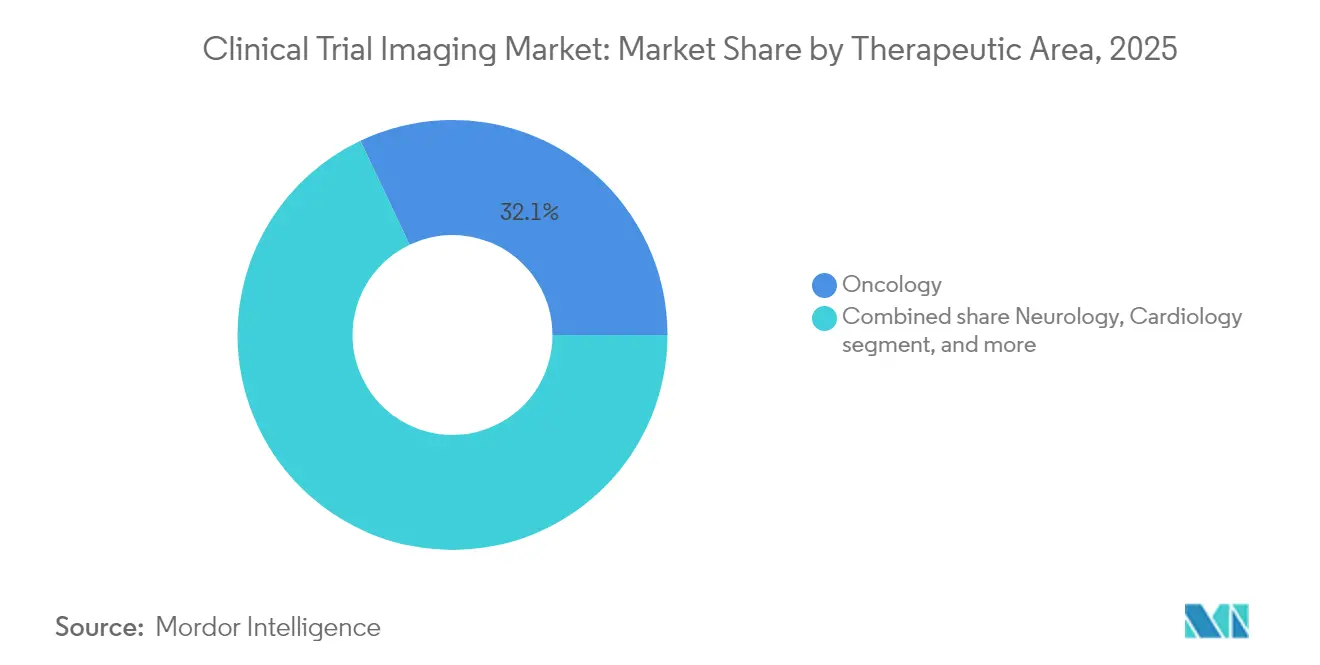

- 治療領域別では、腫瘍学が2025年の臨床試験イメージング市場規模の32.05%を生み出し、希少疾患は2031年までに年平均成長率9.93%を記録すると予測されています。

- 試験フェーズ別では、フェーズIII試験が2025年の臨床試験イメージング市場規模の40.95%を占め、フェーズI試験は2026年~2031年の間に年平均成長率10.12%で推移する見込みです。

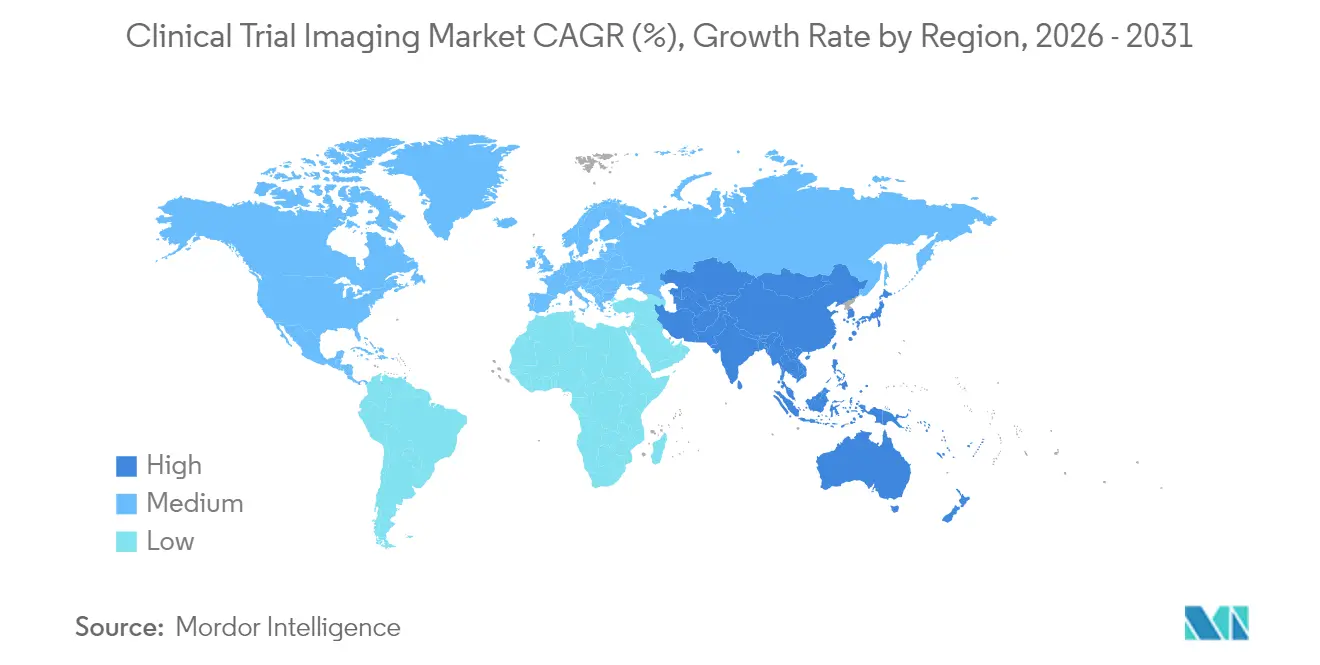

- 地域別では、北米が2025年の臨床試験イメージング市場シェアの38.10%でリードし、アジア太平洋は2031年までに年平均成長率8.55%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

臨床試験イメージング市場のドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製薬・バイオテクノロジー研究開発支出の増加 | +2.1% | 北米・欧州主導のグローバル | 長期(4年以上) |

| 受託研究機関へのイメージングサービスのアウトソーシング拡大 | +1.8% | グローバル;アジア太平洋・北米で強い | 中期(2~4年) |

| 医療用イメージングモダリティにおける技術的進歩 | +1.5% | グローバル;北米・欧州にイノベーションハブ | 中期(2~4年) |

| 臨床試験イメージングにおける人工知能の採用拡大 | +1.3% | グローバル;北米での早期導入 | 短期(2年以内) |

| 腫瘍学および神経学臨床試験の成長 | +0.9% | グローバル;アジア太平洋・欧州で高い活動 | 中期(2~4年) |

| 分散型およびハイブリッド型臨床試験モデルの拡大 | +0.7% | グローバル;パンデミック後のアジア太平洋で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジー研究開発支出の増加

2024年には大手製薬企業の研究開発予算が9.7%増加し、パイプラインは現在8,000件を超える活性資産を有しており、治療効果を客観的に追跡するイメージングエンドポイントへの需要が深まっています。バイオロジクスおよび遺伝子治療は、2030年までに新規承認の60%以上を占めると予想されており、分子レベルの可視化が必要なため、スポンサーは高度なイメージングコアラボのサポートを確保しようとしています。イーライリリーなどの主要企業はGLP-1プログラムへの投資を拡大しており、各プロトコルには代謝および心血管パラメータを監視するための専門的なMRIまたはPETコンポーネントが組み込まれています。アウトソーシングが拡大する中、大陸をまたいでイメージングサービスを拡張できるサプライヤーが際立っており、研究開発担当役員の80%以上が外部パートナーへの支出を二桁増加させる計画を立てています。この資金調達の勢いは、臨床試験イメージング市場にとって長期的な追い風となっています。

受託研究機関へのイメージングサービスのアウトソーシング拡大

受託研究機関の収益は2023年に521億9,000万米ドルに達し、固定費削減と試験実施の迅速化を目的として、製薬企業が外部のイメージング専門知識に戦略的に移行していることを反映しています[1]ICON plc、「2024年次報告書」、iconplc.com。ICONだけでも2024年に99億7,400万米ドルの新規受注を報告しており、プロトコルの調和、リアルタイム品質管理、自動化されたAIアナリティクスが可能な統合イメージングネットワークに対するスポンサーの需要の高さを示しています。アウトソーシングにより、画像データを一元化し、事前定義された読影アルゴリズムを適用することで、試験タイムラインを最大30%短縮できます。この利点は、コミュニティサイトや患者の自宅からスキャンを収集するハイブリッド型および分散型モデルにおいてさらに拡大されます。受託研究機関は、治療領域全体でサービスの幅を広げるために、テレラジオロジー、眼科イメージング、定量的バイオマーカープラットフォームにおける戦略的買収によって需要に応えています。

医療用イメージングモダリティにおける技術的進歩

光子計数CTスキャナーは空間分解能を向上させながら放射線量を削減します。これは、累積被曝が懸念される小児の縦断的試験において画期的な進歩です。PET-MRIハイブリッドは機能的データと解剖学的データを同時に提供し、患者の来院を簡素化し、神経腫瘍学プログラムにおけるエンドポイントの相関を強化します。ポータブルMRIおよび低ペイロードCTユニットは、農村地域への試験範囲を拡大し、患者募集を広げ、分散型デザインをサポートしています。前立腺がん向けのPSMAエージェントや線維症マッピング向けのFAPI化合物を含む新規放射性トレーサーは、バイオマーカーツールキットを充実させ、より早期の治療反応の読み取りを可能にします[2]核医学ジャーナル、「全身PETと新興放射性トレーサー」、jnm.snmjournals.org。これらのイノベーションは新たなエンドポイントを解放し、データ精度を向上させ、臨床試験イメージング市場に対する技術のポジティブな牽引力を強化しています。

臨床試験イメージングにおける人工知能の採用拡大

現在、医療機関の半数以上が少なくとも1つのイメージングワークフローにAIを導入しており、2018年の17%から増加しています。試験においては、AIが品質管理を自動化し、プロトコル逸脱にフラグを立て、定量的バイオマーカーを数秒で抽出することで、分析のボトルネックを縮小し、読影者間のばらつきを低減しています。ICONのAIスイートは文書ルーティングを管理し、人員配置のニーズを予測し、オンデマンドの読影アナリティクスを提供しています。一方、GEヘルスケアによるMIMソフトウェアの買収は、深層学習セグメンテーションおよび線量測定ツールを1つの屋根の下に統合しています。規制当局の信頼も高まっており、米国食品医薬品局(FDA)は300件以上の承認済みAIイメージングデバイスをリストアップし、欧州は製品ライフサイクルにおけるAI利用に関するガイダンスを発行しています[3]欧州医薬品庁、「臨床試験規則」、ema.europa.eu。ほとんどのスポンサーはまだパイロット段階にありますが、検証フレームワークへの信頼の高まりは、今後2年間でAIが急速に拡大することを示しています。

臨床試験イメージング市場の抑制要因影響分析*

| 制約要因影響分析 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イメージング機器の高い資本投資および運用コスト | -1.4% | グローバル;小規模受託研究機関・学術センターへの影響が最大 | 長期(4年以上) |

| 熟練したイメージング専門家の不足 | -0.8% | グローバル;北米・欧州で最も深刻 | 中期(2~4年) |

| 厳格な規制およびデータプライバシー要件 | -0.6% | グローバル;EUおよび北米で高まっている | 中期(2~4年) |

| 試験サイト間での標準化されたイメージングプロトコルの欠如 | -0.5% | グローバル;世界中の多施設試験 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イメージング機器の高い資本投資および運用コスト

最先端のPET-MRIシステムは400万~600万米ドルのコストがかかり、光子計数CTプラットフォームはサイト整備、遮蔽、メンテナンスを考慮する前にさらに200万~300万米ドルの負担を加えます。核医学プログラムは厳格な適正製造基準(cGMP)を満たすオンサイトの放射性医薬品施設を必要とし、多くの地域の受託研究機関や学術コアラボの能力をはるかに超えた総スタートアップ支出を引き上げます。急速なハードウェアサイクルはさらに投資収益率の計算を複雑にし、規模の経済を獲得することを目的としたAffinity Equity PartnersによるLumus Imagingの6億5,800万米ドルの買収に見られるように、関係者を合併や戦略的提携に向かわせています。

熟練したイメージング専門家の不足

複雑な試験プロトコルは、医薬品臨床試験の実施基準(GCP)、マルチモーダル取得、および規制申請基準に精通した技術者、物理学者、画像アナリストに依存しています。成長への取り組みにもかかわらず、グローバルな供給は需要に追いついておらず、核医学および高度なMRI専門分野で欠員が最も多くなっています。ICONは450名以上のイメージング専門家を雇用していますが、北米および西欧での採用難が続いていると報告しています。遠隔スキャン監視プラットフォームおよびAIガイド取得ワークフローは人員不足を緩和しますが、その導入には規制承認と安全なデータ経路が必要であり、追加的なハードルとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

臨床試験イメージング市場セグメント分析

製品・サービス別:

ソフトウェアの優位性がイノベーションを牽引イメージングソフトウェアは2025年の臨床試験イメージング市場の31.85%を占め、グローバルサイト全体のデータフローのバックボーンとしての地位を確立しました。これらのプラットフォームは品質管理を自動化し、データセットを匿名化し、電子データキャプチャシステムとシームレスに統合することで、エラー率を低下させ、一貫性を確保しています。収益面では、このセグメントが臨床試験イメージング市場規模の最大のシェアを形成しており、AIモジュールがパイロットから本番稼働に移行するにつれてその影響力は増大するでしょう。サービスとしてのソフトウェア(SaaS)展開モデルの台頭は、予算を設備投資から運用費用にシフトさせており、重いインフラ支出なしにスケーラビリティを求める中小規模のスポンサーにとって魅力的です。

一方、イメージングバイオマーカー開発サービスは年平均成長率9.21%で拡大すると予測されており、規制当局や支払者を説得できる検証済みの定量的エンドポイントへの需要の高まりを反映しています。この急増を支えているのは、加速承認におけるイメージングバイオマーカーの価値を強調するFDAの取り組みと、治療反応の感度の高い指標を必要とする個別化医療への動きです。ソフトウェア、バイオマーカー科学、規制コンサルティングを融合させたベンダーは高マージンのプロジェクトを獲得しており、臨床試験イメージング市場のこの成長分野での競争が激化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:

CTのリーダーシップがPETイノベーションの挑戦に直面コンピュータ断層撮影は、その普及度、迅速な取得時間、および固形腫瘍試験における検証済みの役割により、2025年の臨床試験イメージング市場の24.70%を占めました。その優位性は、大規模なフェーズIII試験に不可欠な要素である償還サポートと読影者の幅広い習熟度にも起因しています。それでも、スポンサーが低線量の光子計数システムや軟部組織の変化をより良く解像するハイブリッドイメージングに移行するにつれて、このモダリティのシェアはゆっくりと侵食されています。

陽電子放射断層撮影は、モダリティの中で最も速い年平均成長率9.29%を2031年まで記録すると予想されています。成長は、グルコース代謝を超えて細胞表面受容体、低酸素マーカー、アミロイド凝集体を標的とする新規放射性トレーサーのパイプラインにかかっています。解剖学的変化に先立って分子変化を検出するPETの感度は、早期用量反応試験および適応型試験デザインにとって非常に貴重です。線量を削減しスループットを向上させる全身PETスキャナーの普及は、その魅力をさらに高め、臨床試験イメージング市場における役割を拡大しています。

エンドユーザー別:

製薬企業の優位性と受託研究機関の加速製薬・バイオテクノロジースポンサーは、研究開発ポートフォリオに紐づいたコアラボ契約、技術ライセンス、機器リースに直接資金を提供することで、2025年の臨床試験イメージング市場収益の48.10%を生み出しました。社内のイメージンググループはプロトコル開発とベンダー管理を監督していますが、AIとクラウド配信を統合するために技術サプライヤーとのパートナーシップを増やしています。GLP-1およびモノクローナル抗体パイプラインの拡大は、特に代謝、心血管、腫瘍学プログラムにおいてイメージング予算を堅調に保っています。

受託研究機関は最も急成長しているセグメントであり、2031年まで年平均成長率10.78%と予測されています。受託研究機関は、社内の専門知識を持たない中小規模のバイオテクノロジー企業のイメージング責任を引き受け、グローバルなサイトネットワーク、標準化された標準業務手順書(SOP)、統合データハブを提供しています。ClarioによるNeuroRxの買収などの戦略的買収は、治療の専門化を広げ、神経学の能力を強化し、臨床試験イメージング市場を再形成しようとしている新興の希少疾患機会を受託研究機関が獲得できるようにしています。

治療領域別:

腫瘍学がリードし希少疾患が急増腫瘍学は2025年の臨床試験イメージング市場収益の32.05%を占め、固形腫瘍評価のモダリティ集約的な性質によりその優位性を確立しました。RECIST指標、骨病変検出、およびセラノスティクス放射性医薬品は、腫瘍学薬物ライフサイクル全体を通じてイメージングを不可欠なものにしています。免疫腫瘍学の組み合わせおよび組織非依存的適応症は引き続きイメージング需要を促進しており、全身PETおよびAI支援CTにより、試験中盤の用量調整に役立つより早期の反応読み取りが可能になっています。

しかし、希少疾患は規制上のインセンティブと小規模な患者プールが感度の高いイメージングバイオマーカーの有用性を高めるため、年平均成長率9.93%で他のすべてのセグメントを上回るでしょう。米国国立衛生研究所(NIH)の資金調達スキームは、フリードライヒ運動失調症やハンチントン病などの疾患に対するバイオマーカー検証を奨励しており、Biospectiveなどの機関がこれらの患者集団に合わせたサブミリメートルMRIプロトコルを開発するよう促しています。高解像度神経イメージングから得られる精密エンドポイントは試験規模を縮小しプラセボ効果を減衰させ、このニッチが臨床試験イメージング市場に対して大きな影響力を持つ位置に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床試験フェーズ別:

フェーズIIIの優位性とフェーズIのイノベーションフェーズIIIプログラムは2025年の臨床試験イメージング市場支出の40.95%を消費しました。これは、ピボタル試験がグローバルなサイト調和、盲検化された独立した中央審査、および規制当局を満足させるための厳格なアーカイブを必要とするためです。これらの後期段階の予算は、複数のモダリティ、繰り返しスキャン、および中間分析に同期したデータロックに対応しており、これらすべてがイメージング支出を膨らませます。スポンサーはまた、販売承認申請前のデータ整合性を強化するために、エンドポイント裁定委員会と重複読影を委託しています。

フェーズI試験は、イメージングバイオマーカーが用量選択と患者層別化を導くために上流にシフトするにつれて、2031年まで年平均成長率10.12%を記録すると予測されています。全臓器灌流MRI、ダイナミックコントラスト強調CT、および分子PETは、早期薬力学的シグナルの非侵襲的定量化を可能にし、侵襲的生検への依存を低減します。AIによる画像分析は読影のターンアラウンドを加速させ、適応型試験デザインにおけるリアルタイムの用量漸増決定を可能にします。これらの発展は合わせて、イメージングに充てられる早期フェーズリソースの割合を拡大し、臨床試験イメージング市場全体のイノベーションを促進するでしょう。

地域分析

北米臨床試験イメージング市場

北米は2025年に世界収益の38.10%を占め、成熟した償還制度、学術・産業パートナーシップの密なネットワーク、およびイメージングエンドポイントを規定する明確なFDAイダンスを背景にその地位を維持した。米国はまた、上位20社の製薬スポンサーの多くを擁しており、治療フランチャイズ全体にわたってスケールアップ可能なハイスループットコアラボへの国内需要を増幅させている。プライベートエクイティによる投資および買収——RadNetは2024年に対象企業に5,400万米ドルを投じた——はイメージング能力を集約し、AIプラットフォームを統合することで、同地域の競争上の優位性を深化させている。

アジア太平洋臨床試験イメージング市場

アジア太平洋地域は2031年までに地域別で最高のCAGRとなる8.55%を達成すると予測されており、倫理審査承認の効率化および魅力的なコスト構造がその原動力となっている。日本、韓国、シンガポールの規制当局は臨床試験申請を通常6か月以内に最終決定しており、既存市場と比較して試験開始までの期間を短縮している。Wuxi AppTecなどの現地CROは、国内外の西洋スポンサー双方にサービスを提供するイメージング部門を拡大しており、広範なサイトネットワークと政府のインセンティブを活用して多国籍プログラムを誘致してる。分散型試験、遠隔放射線診断、および持参デバイスを活用したイメージングアプリの普及拡大が、臨床試験イメージング市場におけるアジア太平洋地域の役割をさらに強化している。

欧州臨床試験イメージング市場

欧州はEU CTRへの移行期にあり、2025年1月までに臨床試験情報システムの全面活用が義務付けられている。統一ポータルは30か国にわたる一貫した申請審査を約束しており、国境を越えたイメージングプロトコルにかかる管理上の負担を軽減するものと期待されている。しかしながら、放射性医薬品の取り扱いおよびデータプライバシーに関する規制の相違は、特にドイツおよびフランスにおいて依然として障壁となっている。EMAがAIに関するリフレクションペーパーを公表し、バリデーションに関する期待を明確化しようとする取り組みは、欧州が運用面での実行が進化する中においても、ガバナンスにおけるリーダーシップの地位を維持しようとしていることを示している。

競合ランドスケープ

臨床試験イメージング市場は中程度の断片化を特徴としており、上位5社のサプライヤーがグローバル収益の推定45~50%を支配しています。機器メーカーがソフトウェアとアナリティクスの上流に移動し、受託研究機関がマージンを確保してクライアントを囲い込むためにモダリティの所有権の下流に進出するにつれて、競争の激しさが増しています。Clario、ICON Medical Imaging、およびIXICOは、治療の幅広さ、独自プラットフォーム、および地理的リーチにより、グローバルなベンチマークとなっています。それらの差別化は、異なるスキャナーからのデータを正規化し、腫瘍学、神経学、心臓病学の各領域にわたって体積読影を自動化する統合AIアルゴリズムにかかっています。

戦略的な合併・買収がこの分野を再形成しています。GEヘルスケアによるMIMソフトウェアの買収は、AIを活用した3次元セグメンテーションおよび線量測定ツールをそのプラットフォームに追加し、スキャナーからアナリティクスまでのシームレスなワークフローを実現しています。RadNetの1億300万米ドルのiCAD買収は乳房イメージングAI能力を深め、将来の収益ストリームを保護するためにアルゴリズム開発者を買収するモダリティスペシャリストのより広いパターンを示しています。ClarioによるNeuroRxの買収は、高度な機能的MRIおよびPETインフラを吸収することでアルツハイマー病およびパーキンソン病研究への焦点を鋭化し、一方ONRADによるDirect Radiologyの買収は米国最大の独立テレラジオロジーネットワークを創出し、遠隔試験監視の拡大に貢献しています。

ホワイトスペースの機会は、規制監査に適した改ざん防止の監査証跡を約束するブロックチェーンで保護された画像リポジトリと、ポータブルスキャナーとクラウドネイティブAI読影者を組み合わせたエンドツーエンドの分散型イメージングキットにあります。これらの機能を柔軟で地域に準拠したサービス提供に組み込めるベンダーは、スポンサーが臨床試験イメージング市場全体でターンキーソリューションを求める中、プレミアム契約を獲得する立場にあります。

臨床試験イメージング産業リーダー

Clario

Icon plc

Parexel International Corp.

Medpace Holdings, Inc.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

臨床試験イメージング市場レポート掲載企業

- Clario

- Icon plc

- IXICO

- Parexel International Corp.

- Medpace Holdings, Inc.

- Navitas Clinical Research

- WorldCare Clinical LLC

- Radiant Sage

- Resonance Health

- WCG (WIRB-Copernicus Group)

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Calyx

- Signant Health

- Imaging Endpoints

- Perspectum Diagnostics

- BioClinica Inc.

- Collective Minds Research (CMRAD)

臨床試験イメージング市場における最近の業界動向

- 2025年6月:HOPPRはAI医療イメージング開発プラットフォームの拡大に向けて3,150万米ドルを確保し、臨床試験における高度なアナリティクスへの投資家の信頼を示しました。

- 2025年4月:Chipironはポータブルスキャナーの商業化に向けて1,700万米ドルを調達し、遠隔地での試験イメージングのサイト整備上の障壁を排除する可能性があります。

- 2025年4月:RadNetは全株式取引でiCADを1億300万米ドルで買収することに合意し、AIベースの乳房イメージングサービスを強化しました。

- 2025年3月:Clarioはアルツハイマー病およびパーキンソン病試験の神経イメージング能力を強化するためにNeuroRxを買収しました。

- 2025年1月:ONRADはPhilipsからDirect Radiologyを買収し、米国最大のテレラジオロジープロバイダーを形成し、遠隔イメージング監視能力を拡大しました。

臨床試験イメージング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、臨床試験イメージング市場を、人体を対象とした介入的および観察的な医薬品または医療機器試験において、医療画像の計画・取得・管理・読影を目的として提供されるすべての有償サービスおよびソフトウェアと定義する。集計対象には、集中型イメージングコアラボ、クラウドベースのワークフロープラットフォーム、バイオマーカー開発サービス、および画像を試験エンドポイントに変換する関連アナリティクスが含まれる。

スコープ除外:主に日常的な診断または前臨床動物試験に使用されるイメージングスキャナーの設備購入は除外される。

このレポートでカバーされるセグメント

- 製品・サービス別

- 試験デザインコンサルティングサービス

- 読影分析サービス

- 運用イメージングサービス

- イメージングソフトウェア

- イメージングデータ管理サービス

- イメージングバイオマーカー開発サービス

- モダリティ別

- 磁気共鳴画像法

- コンピュータ断層撮影

- 陽電子放射断層撮影

- 超音波

- 心エコー検査

- その他のモダリティ

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 医療機器メーカー

- 学術・政府研究機関

- 治療領域別

- 腫瘍学

- 神経学

- 心臓病学

- 内分泌学・代謝疾患

- 希少疾患

- その他の治療領域

- 臨床試験フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、グローバルなファーマスポンサーのイメージング科学者、イメージングコアラボのプロジェクトマネージャー、CROの調達責任者、および北米・欧州・アジア太平洋の主要学術施設の放射線科長にインタビューを実施した。これらの対話により、価格の分散、プロトコルの複雑性トレンド、およびモダリティの選好が明確化され、モデルの前提条件の精緻化およびデスクリサーチ結果のクロスチェックに活用された。

デスクリサーチ

基礎データは、イメージングを義務付けた試験を掲載している米国国立医学図書館のClinicalTrials.gov、欧州臨床試験登録、および日本のPMDA試験データベースが公開するオープン統計から収集した。Medical Imaging & Technology AllianceおよびAssociation of Clinical Research Organizationsなどの業界団体は、イメージングアウトソーシングに関する年次トレンドブリーフを提供した。米国FDAおよびEMAの規制ガイダンスノート、ならびにRadiologyおよびThe Lancet Digital Healthの査読済み論文は、アナリストが承認済みイメージングエンドポイントをマッピングする際に活用された。D&B HooversおよびDow Jones Factivaの有償フィードは、主要イメージングコアラボの企業別収益内訳を提供した。このリストは例示的なものであり、デスク検証にはさらに多くの公開および有償参考資料が活用されている。

市場規模推計と予測

ボトムアップ構築では、積極的に参加者を募集している試験数に患者一人当たりの平均画像数および画像セットあたりの契約価格を乗じ、フェーズおよび治療領域別に集計する。並行して実施するトップダウンアプローチでは、臨床サービスに対するグローバルスポンサーの支出をベンチマークとし、モダリティシェアによるイメージングの割合を推計する。主要変数には、フェーズ別の試験開始数、患者一人当たりの平均イメージングセッション数、PETおよびMRIへのモダリティミックスのシフト、iCROへのアウトソーシング浸透率、および現行の画像読影ターンアラウンドタイムが含まれる。予測には、腫瘍学試験の成長、R&D支出、および規制サイクルタイムを考慮した多変量回帰を使用する。ボトムアップデータが不足している場合は、公表されているコアラボ収益から値を逆算し、一次調査からの価格インサイトで調整した。

データ検証と更新サイクル

アウトプットは、上級レビューの前に過去の支出比率および公開資料との差異チェックを経る。レポートは年次で更新され、大規模なM&Aや新たなFDAイメージングガイダンスなどの重要事象がベースラインを変更する場合には、サイクル中間での更新も実施される。

Mordor Intelligenceの治験イメージング市場規模と他の公開予測との比較

公表されている推計値がしばしば乖離するのは、企業によってサービス範囲が異なり、スキャナー販売を市場収益として扱ったり、異なる通貨年を適用したりするためである。

主要なギャップ要因には、他社の収益外挿に対するMordorの試験レベルのボトムアップ構築、診断機器販売の除外、および新興の分散型イメージングワークフローを捉える年次更新サイクルが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.32 B(2025年) | Mordor Intelligence | - |

| USD 1.23 B(2024年) | Global Consultancy A | ソフトウェアライセンスおよびアジア太平洋地域の試験を除外しており、ベースが過小評価されている |

| USD 1.42 B(2024年) | Industry Association B | イメージングハードウェアの調達およびハイブリッド前臨床業務を加算しており、合計が過大評価されている |

この比較は、スコープを試験内イメージングサービスおよびソフトウェアに厳密に合わせた場合、バランスのとれたボトムアップとトップダウンのアプローチにより、意思決定者が信頼できる透明性と再現性のあるベースラインが得られることを示している。

レポートで回答される主要な質問

臨床試験イメージング市場の現在の規模はどのくらいですか?

臨床試験イメージング市場は2026年に14億2,000万米ドルと評価されており、年平均成長率7.47%で2031年までに20億4,000万米ドルに成長すると予測されています。

どの製品セグメントが市場をリードしていますか?

イメージングソフトウェアは、グローバルサイト全体での標準化されたデータキャプチャ、品質管理、およびAIアナリティクスを支えているため、31.85%の最大シェアを保持しています。

なぜアジア太平洋が最も急成長している地域なのですか?

倫理審査承認の合理化、低い試験コスト、および強力な政府支援が、2031年までのアジア太平洋における年平均成長率8.55%を牽引しています。

AIは臨床試験イメージングにどのような影響を与えていますか?

アジア太平洋は予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

どのモダリティが最も急速に拡大していますか?

陽電子放射断層撮影は、感度を向上させ放射線量を低減する新規放射性トレーサーと全身スキャナーの採用により、年平均成長率9.29%で成長する見込みです。

市場が直面している主な制約要因は何ですか?

高度なイメージング機器、特にPET-MRIおよび光子計数CTシステムの高い資本・運用コストが、小規模センターへの参入を制限し、試験全体の費用を引き上げています。

最終更新日: