不溶性食物繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不溶性食物繊維市場分析

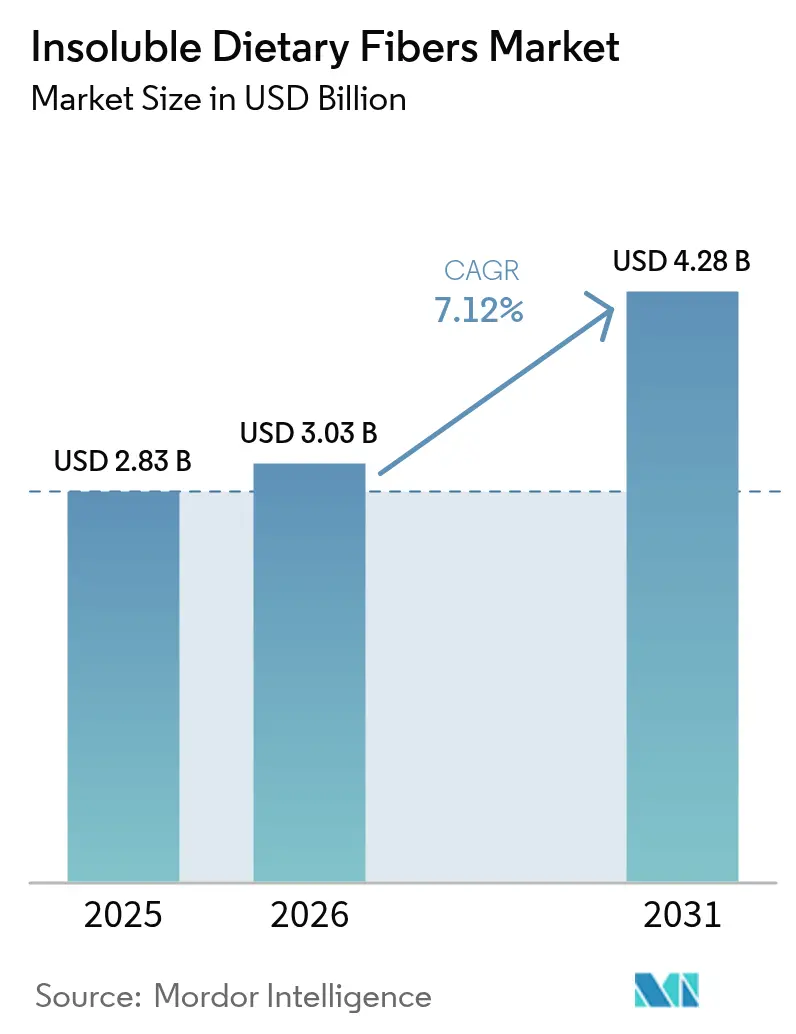

世界の不溶性食物繊維市場規模は2025年に28億3,000万米ドルと評価され、2026年の30億3,000万米ドルから2031年には42億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.12%です。健康上の利点とウェルネスに対する人々の意識の高まりがこの成長を牽引しており、規制の変化や技術的発展も後押ししています。2024年12月にFDAが「健康的」という表示基準を改訂し、食物繊維が豊富で栄養密度の高い食品に焦点を当てたことで、食品企業が製品の栄養価を向上させる新たな機会が開かれました [1]出典:米国食品医薬品局、「食品表示:栄養成分含有量の表示;「健康的」という用語の定義」、fda.gov。食品科学者は、加熱水分処理、クエン酸修飾、顆粒エンジニアリングなどのより優れた加工方法を開発し、さまざまな食品に不溶性食物繊維を使用しやすくしました。消化器系の健康をサポートし、体重管理に役立ち、明確に表示された成分を含む食品を求める人が増えるにつれ、市場は拡大し続けています。

主要レポートのポイント

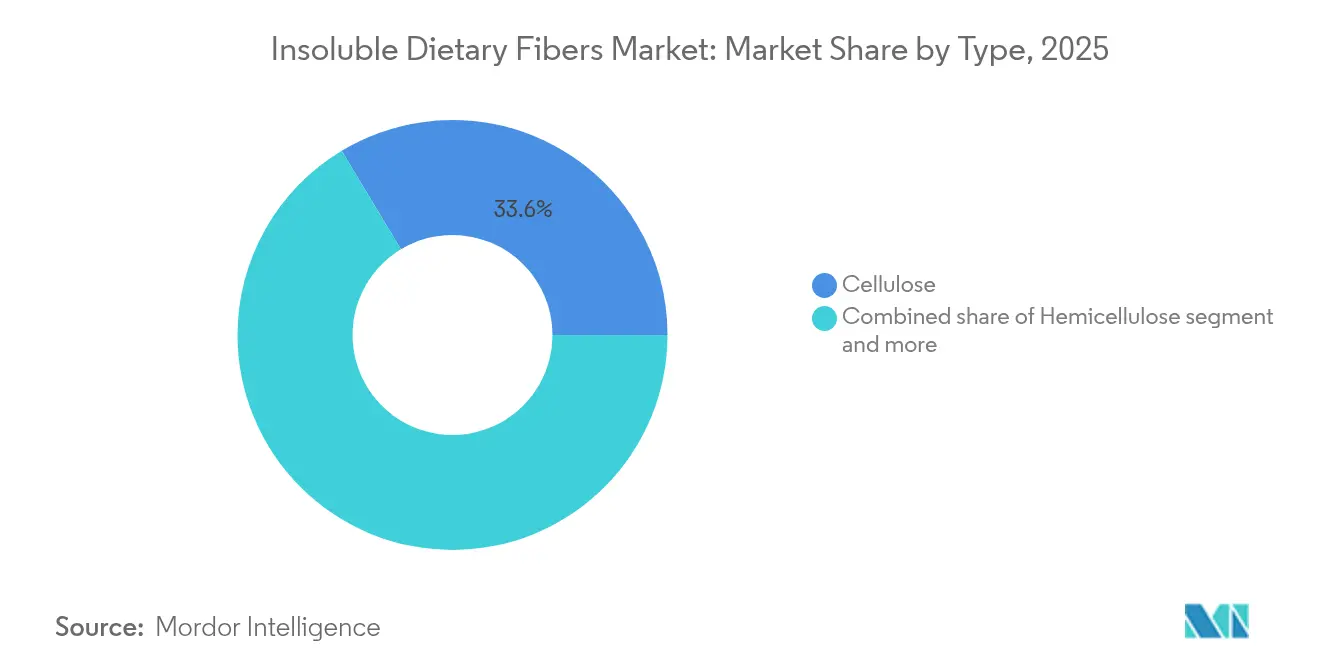

- タイプ別では、セルロースが2025年の不溶性食物繊維市場シェアの33.62%をリードし、レジスタントスターチは2026年~2031年にかけてCAGR 9.52%を記録する見込みです。

- 形態別では、粉末が2025年に58.61%のシェアを保持し、顆粒は2031年までCAGR 9.63%で最も速く成長する見込みです。

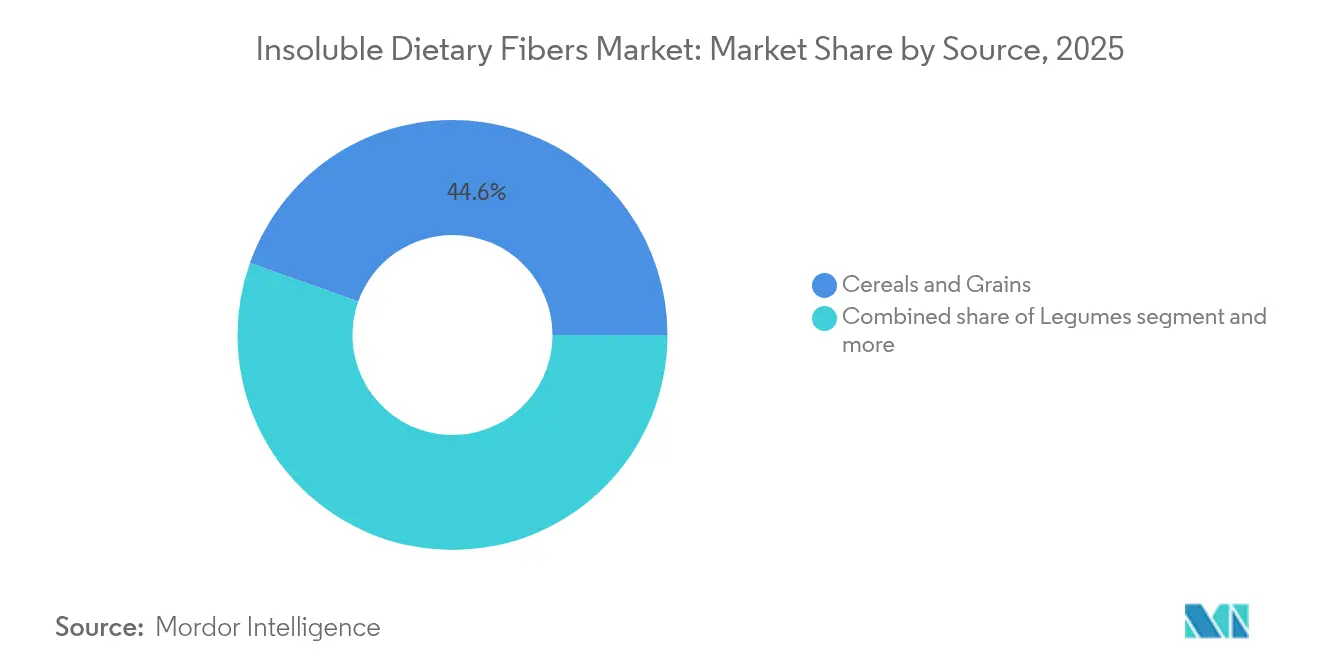

- 原料別では、穀物・シリアルが2025年に44.57%のシェアを獲得し、豆類由来の食物繊維は予測期間中にCAGR 9.88%を記録すると予測されています。

- 用途別では、機能性食品・飲料が2025年に47.71%のシェアを占め、動物飼料は2031年までCAGR 9.74%で拡大すると予測されています。

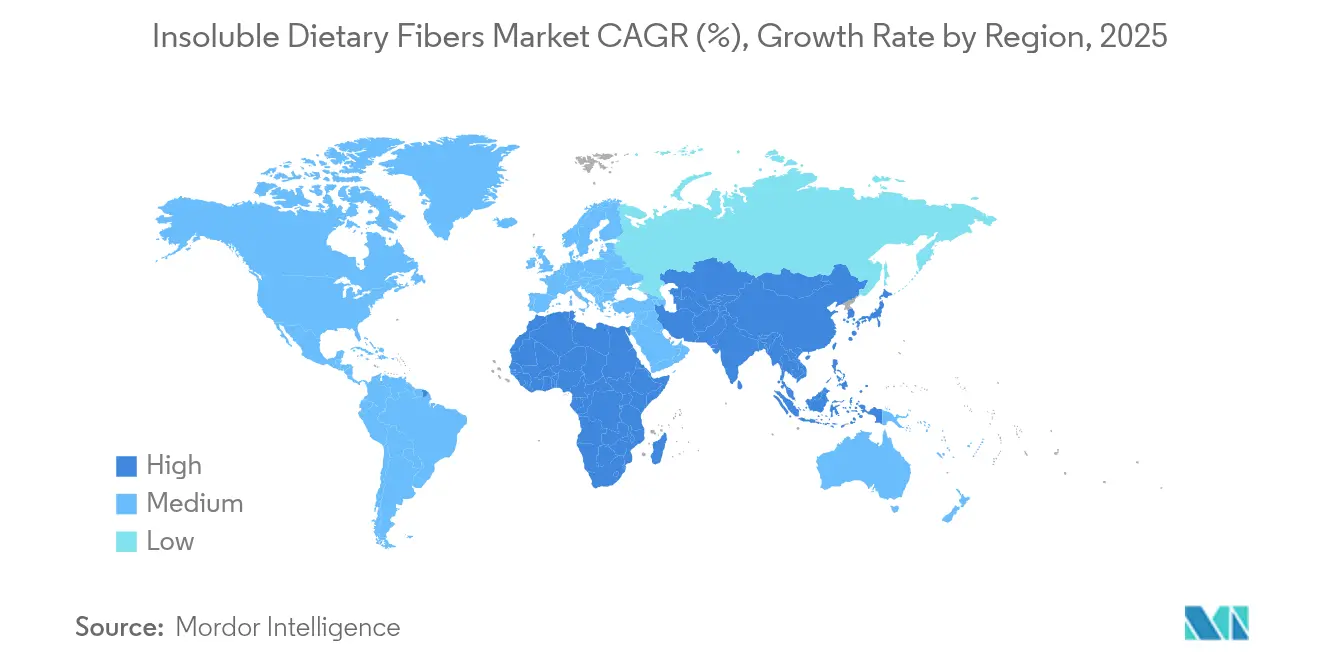

- 地域別では、北米が2025年の収益の32.58%を占め、アジア太平洋地域は2026年~2031年にかけてCAGR 9.91%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の不溶性食物繊維市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・飲料の需要拡大 | +1.8% | 北米と欧州が主導するグローバル市場 | 中期(2〜4年) |

| ベーカリーおよびスナック製品における高食物繊維配合 | +1.2% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 食物繊維豊富な製品表示に対する規制上の支援 | +1.0% | 実施スケジュールが異なるグローバル市場 | 長期(4年以上) |

| クリーンラベルおよび植物性食品の勢い | +1.5% | 北米と欧州が中心、アジア太平洋地域へ波及 | 中期(2〜4年) |

| ニュートラシューティカルおよびサプリメントの拡大 | +0.9% | プレミアム市場が主導するグローバル市場 | 中期(2〜4年) |

| 食物繊維強化抗生物質フリー動物飼料のイノベーション | +0.7% | 先進国市場での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料の需要拡大

消費者が基本的な栄養を超えた健康への意識を高めるにつれ、特定の機能的効果を持つ製品を求めるようになっています。この消費者行動の変化により、メーカーは製品の食物繊維含有量を高めるよう促されています。2025年2月に施行されるFDAの改訂された「健康的」という表示基準は、添加糖分とナトリウムを制限しながら特定の食物繊維閾値を設定しており、メーカーが製品を強化するための明確な道筋を作り出しています。飲料市場はこの進化を示しており、Olipopのような企業が1食分あたり9グラムの食物繊維を含む飲料を提供し、大きな市場受容を得ています。この変革は現在、プロテインドリンク、植物性ミルク、機能性ジュースにまで及んでおり、より広範な市場の進化を示しています。健康表示規制と消費者の好みの一致が、機能性食品分野全体における不溶性食物繊維の用途の持続的な成長を引き続き牽引しています。

ベーカリーおよびスナック製品における高食物繊維配合

ベーカリーおよびスナックメーカーは消費者の進化するニーズを理解し、製品に不溶性食物繊維を組み込むことで対応しています。このアプローチは、嗜好性と健康上の利点の両方を提供する製品に対する消費者の高まる要望に応えるものです。最近の技術的進歩により、消費者が期待する味と食感を維持しながら、これらの食物繊維をシームレスに統合することが可能になりました [2]出典:英国王立化学会、「加熱水分処理デンプンにおける酵素分解効率」、rsc.org。加熱水分処理と酸修飾により、メーカーは製品品質を維持しながらレジスタントスターチ含有量を増加させることができるようになりました。業界では、甘味を提供する化学修飾食物繊維の開発において大きな進歩が見られ、ZeroINなどの企業が味と栄養価の両方を高める食物繊維ベースの甘味ソリューションを導入しています。シトラス食物繊維の用途においては、Cargillのシトリピュア(可溶性食物繊維40%と不溶性食物繊維60%を含む)がベーカリー用途において効果的な水分管理と乳化効果を発揮しています。これらの原料は、製造に水とエネルギーのみを必要とするため、クリーンラベル製品を求める消費者の共感を得ています。顆粒形態の導入により、分散性が向上し、自動化された生産ラインでの一貫した加工が確保されることで、製造効率が向上しました。

食物繊維豊富な製品表示に対する規制上の支援

当局が健康表示の認可を更新し、承認プロセスを簡素化したことで、食物繊維豊富な製品を開発する企業にとって規制環境はより好ましいものになっています。このポジティブな変化は、食物繊維強化に注力するメーカーに機会をもたらしています。2025年2月に施行される欧州食品安全機関の新規食品ガイダンスは、堅固な安全基準を確保しながら、より利用しやすい申請プロセスを提供しており、企業が新しい食物繊維原料を市場に導入しやすくしています [3]出典:欧州食品安全機関、「EFSAの更新された評価ガイドライン」、efsa.europa.eu。異なる地域間での食物繊維定義の標準化により、グローバルメーカーの規制上の複雑さが軽減され、食物繊維の抽出・加工方法のイノベーションが促進されました。

クリーンラベルおよび植物性食品の勢い

認識可能で最小限に加工された原料に対する消費者の好みにより、自然由来の不溶性食物繊維の需要が高まっています。食品廃棄物や農業副産物から抽出されるこれらの食物繊維は、複数の目的に使用されます。砂糖大根パルプ食物繊維は、抗炎症特性と腸の健康上の利点から、栄養補助食品において重要性を増しています。最近の酵素開発により、食物繊維の分離プロセスが改善されました [4]出典:Science X、「砂糖大根パルプ食物繊維:栄養と持続可能な素材への応用」、Phys.org。植物性食品の成長により、肉や乳製品の代替品の食感と栄養成分を改善する食物繊維豊富な原料の需要が高まっています。これらの原料は循環経済の原則に沿っており、廃棄物の活用を通じて環境上の利点とコスト上の優位性の両方を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | 商品依存地域が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 配合における官能的・食感上の課題 | -0.6% | プレミアム市場がより高い感度を示すグローバル市場 | 中期(2〜4年) |

| 可溶性食物繊維プレバイオティクスとの競合 | -0.4% | 主に北米と欧州、グローバルに拡大 | 中期(2〜4年) |

| 規制上の定義と分析方法の相違 | -0.3% | 新興市場が最も影響を受けるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

農業投入価格が気象パターン、地政学的緊張、サプライチェーンの混乱により変動するため、コモディティの価格変動は不溶性食物繊維の生産コストに大きく影響し、メーカーの利益率を低下させます。セルロースとヘミセルロースの原料の地理的集中は、特に単一原料調達に依存するメーカーにとって、供給上の脆弱性を生み出しています。長期供給契約は価格の安定性を提供しますが、有利な市場条件や代替調達オプションを活用する能力を制限します。食品廃棄物や農業副産物などの代替原料は潜在的な解決策を提供しますが、加工インフラと品質標準化への多大な投資が必要です。

配合における官能的・食感上の課題

食品中のシトラス食物繊維の受容は、特に食物繊維含有量が従来のレベルより高い場合や従来の原料を代替する場合に、味、食感、口当たりに関連する課題に直面しています。製品開発者は、高い食物繊維濃度がざらつきを生じさせたり製品の安定性に影響を与えたりする可能性があるため、シトラス食物繊維の水分結合特性と消費者の受容性を慎重にバランスさせる必要があります。クリーンラベル製品は、マスキング剤や人工添加物を使用せずに従来製品と同等の官能品質を達成することが求められます。消費者の採用は、食物繊維の利点を理解しながら食感の変化への抵抗を克服することに依存しており、特に味と食感が購買行動に影響を与える嗜好性食品カテゴリーにおいて顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:セルロースのリーダーシップがレジスタントスターチのイノベーションに直面

食物繊維市場はセルロースが支配しており、2025年に33.62%の市場シェアを保持しています。この優位性は、確立されたグローバルサプライチェーン、一貫した原材料の入手可能性、および食品・飲料・医薬品用途全体での実証された有効性に起因しています。ベーカリー製品、乳製品代替品、栄養補助食品などの製品におけるセルロースの広範な使用が、その市場ポジションをさらに強化しています。レジスタントスターチは市場で最も成長の速いセグメントを代表しており、プレバイオティクス特性と血糖管理における役割に対する消費者の意識の高まりに牽引され、2031年までにCAGR 9.52%が期待されています。

セルロースの市場ポジションは、2024年7月のFDAによる動物飼料用途へのエチルセルロースの承認を含む広範な規制承認と製造インフラから恩恵を受けています。ヘミセルロースは工業用途と動物飼料配合における存在感を維持し、リグニンは包装材とバイオプラスチック用途での市場シェアを獲得しています。キチンとキトサンのセグメントは、生物活性および抗菌特性を通じて医薬品および化粧品用途への対応を継続しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の優位性が顆粒の効率性に挑戦される

粉末形態は2025年に58.61%という実質的なシェアで市場を支配しており、その広範な汎用性と確立された加工インフラから恩恵を受けています。粉末が強固なポジションを維持する一方で、顆粒形態はメーカーが取り扱いと加工効率における優位性を認識するにつれ、CAGR 9.63%で大きな勢いを経験しています。

実際の用途において、粉末形態は微細な分散とシームレスな食感統合が不可欠な場合に優れた性能を発揮し、粒子サイズが消費者満足度に直接影響する飲料やサプリメントの配合において特に価値があります。一方、顆粒形態は制御放出と持続的な機能性において明確な優位性を提供し、精密に設計された粒子サイズを利用して食品と飼料の両用途にわたって標的送達を実現します。

原料別:穀物の優位性が豆類の持続可能性と出会う

穀物・シリアルは2025年に44.57%という実質的な市場シェアで市場を支配し続けています。このリーダーシップポジションは、業界の堅固な農業基盤と高度な加工施設に起因しています。注目すべき展開として、豆類が最も有望なセグメントとして台頭しており、主に環境意識の高まりとタンパク質抽出の機会により、CAGR 9.88%という顕著な成長率を達成しています。

穀物セグメントは、小麦わら廃棄物からのキシロオリゴ糖の革新的な生産において特に、小麦、米、トウモロコシの加工副産物を事業に効果的に統合しています。果物・野菜カテゴリーでは、メーカーがシトラスピールやその他の加工廃棄物の活用に注力しています。代表的な例として、Cargillがシトラスピール廃棄物を効率的な水とエネルギーベースの抽出プロセスで変換するシトリピュアを開発しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:機能性食品がリードし動物飼料が加速

機能性食品・飲料セグメントは2025年に47.71%という実質的な市場シェアを占めており、食物繊維豊富な製品開発を奨励する規制の枠組みに支えられた、健康とウェルネスへの消費者の関心の高まりを反映しています。動物飼料セグメントは顕著な成長ポテンシャルを示しており、2031年までにCAGR 9.74%が見込まれています。機能性食品カテゴリーでは、メーカーがFDAの更新された「健康的」という表示ガイドラインに対応し、消化器系の健康と体重管理をサポートする製品に対する消費者の需要を満たしています。栄養補助食品市場は、特定の健康アウトカムを標的とした専門的な配合を提供するプレミアムセグメントとしての地位を維持しています。並行して、パーソナルケアおよび化粧品メーカーは実用的な食感付与と吸収特性のために食物繊維を組み込み、製薬会社は制御放出メカニズムと結合用途に活用しています。

動物飼料用途の拡大は、セルロース系添加物の広範な規制承認と抗生物質フリー生産システムへの業界の戦略的転換に牽引された、重要な業界変革を反映しています。この成長は、全動物種にわたるセルロース誘導体のEFSAによる包括的な安全性検証によってさらに支えられており、欧州市場での機会を開くとともに、エチルセルロースに対するFDAの承認が北米生産者に新たな可能性をもたらしています。

地域分析

北米地域は引き続き世界市場を支配しており、2025年に32.58%という実質的なシェアを占めています。このリーダーシップポジションは、地域の確立された規制の枠組みと成熟した機能性食品市場に起因しています。市場は、食物繊維規制に対するFDAの先進的なアプローチにより繁栄しており、機能性食品に対する消費者の強い理解と受容を育んでいます。これにより、食物繊維原料に対する安定した需要環境が生まれています。一方、欧州市場は、イノベーションと安全基準のバランスをとるEFSAの更新された新規食品ガイダンスに支えられ、クリーンラベル製品と持続可能性の認証を重視することでニッチを確立しています。南米市場は、豊富な原材料資源を活かし、農業加工効率と輸出機会に注力することで戦略的にポジションを確立しています。

アジア太平洋地域はCAGR 9.91%という印象的な成長率を達成し、最もダイナミックな市場として台頭しています。この顕著な拡大は、多様な市場全体における重要な人口動態の変化、規制の近代化、および健康意識の高まりを反映しています。日本は特定の不溶性食物繊維摂取ガイドラインの実施で際立っており、食物繊維強化製品に対する構造化された需要を生み出しています。この市場ポテンシャルは、The Healthy GrainとItochu Corporationの戦略的パートナーシップなどによって例示されています。

欧州市場はEFSAの厳格な実証規則の下で運営されており、当初は市場参入を遅らせるものの、最終的には承認された製品に対する消費者の信頼を高めます。高齢化する人口と整形外科的処置のコスト上昇が相まって、栄養製品が外科的介入に対するコスト効率の高い代替手段として位置づけられています。ドイツとイタリアは関節健康サプリメントへの一人当たり支出でリードしており、北欧諸国は海洋コラーゲンペプチドを含む革新的な強化乳製品を先導しています。

規制環境

不溶性食物繊維の規制は、成分がどのように食物繊維として適格とされ、ラベルに表示されるか、また新規または改変された繊維の市場投入承認手続きに重点を置いている。米国では、21 CFR 101.9(c)(6)(i)に基づくFDAの食物繊維の定義は、非消化性炭水化物(水溶性・不溶性)と植物に内在し完全な形で存在するリグニンを対象としている。単離または合成された非消化性炭水化物は、栄養成分表示(Nutrition Facts)およびサプリメント成分表示(Supplement Facts)ラベルで食物繊維として計上されるために有益な生理学的効果を示す必要があり、FDAのガイダンスおよびQ&A資料も特定の繊維がどのように評価され、コンプライアンスのために記載されるかを示している。

欧州連合では、特定の繊維成分の市場アクセスは新規食品枠組み(規則(EU)2015/2283)およびその後の認可事項や仕様を更新する欧州委員会実施規則に依存する場合がある。例えば、欧州委員会実施規則(EU)2024/1027(2024年4月8日)は新規食品であるガラクトオリゴ糖の仕様を改正し、欧州委員会実施規則(EU)2026/1219は2026年6月30日から開始する時限的かつ事業者限定のEU市場投入としてイヌリン・プロピオン酸エステルを認可した。これらの仕組みは、製品設計(繊維の種類と根拠資料一式)、ラベル戦略、および地域ごとの上市の順序に影響を与える。

バリューチェーン分析

不溶性食物繊維のバリューチェーンは、農業および食品加工の流れからの原料調達から始まり、投入物には穀物ブラン(小麦、米、トウモロコシ)、豆類の皮、果物・野菜のポマース、さらにセルロースを豊富に含む投入物として木材パルプ関連の流れが含まれる。上流の供給可能性と価格はコモディティサイクルと加工インフラの地理的集中(米国、ドイツ、中国を含む)を反映する。このため、複数原産地からの調達、契約、品質標準化がコストと供給の継続性にとって重要となる。

中流工程には、繊維の抽出・精製(機械的分画、必要に応じた酵素的または化学的改変)、乾燥・造粒(粉末・顆粒形態)、および規制・顧客受け入れのための文書化(同一性・純度など)が含まれ、FDAの食物繊維定義に沿ったラベル準拠や、必要に応じてEUにおける新規食品申請書類の準備も伴う。下流では、成分サプライヤーおよび流通業者が機能性食品・飲料、ベーカリー・スナック、栄養補助食品、動物飼料メーカーに販売し、そこでは用途試験室と共同開発支援が付加価値を生み出す。チェーン内の制約には、副産物組成の変動や高配合率における感覚・食感への影響、さらにプレミアム市場でのトレーサビリティおよび持続可能性開示要件の高まりが含まれる。

競合環境

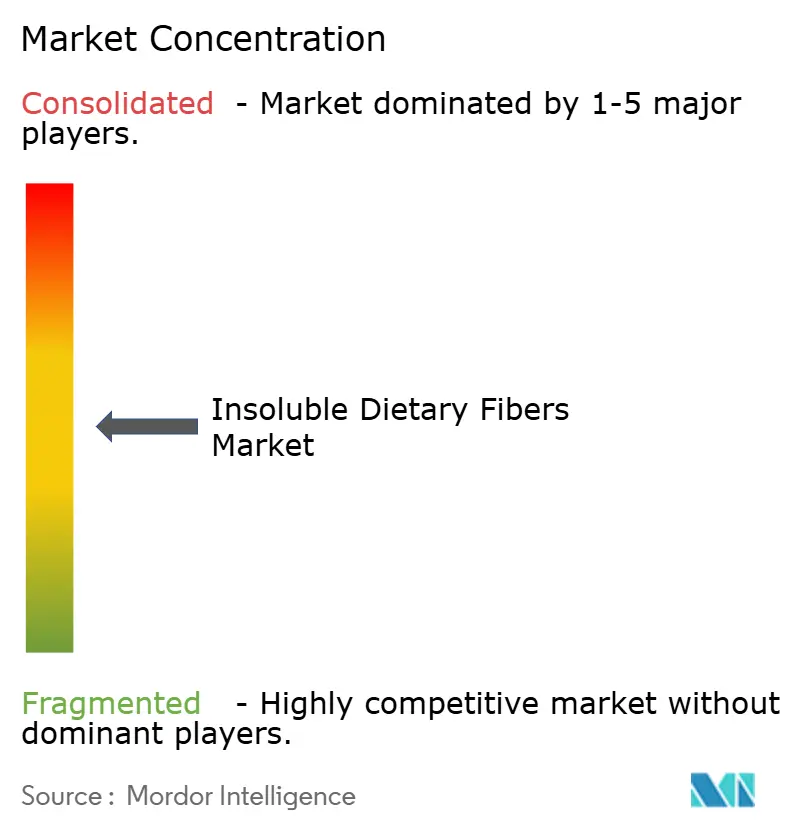

不溶性食物繊維市場は適度に分散しており、集中度に反映されています。大企業は流通ネットワーク、規制コンプライアンス、財務リソースを活用して、複数の地域にわたる食品・飼料メーカーとの供給契約を確保しています。中小企業は、有機認証や地域飼料配合を含む特定の市場セグメントに対応するため、専門的な加工方法、製品カスタマイズ、地域農業パートナーシップに注力しています。

中小企業は、機動的な運営、技術的カスタマイズ能力、追跡可能な地域調達を提供することで競合しています。これらの企業は、地域の味の好みと特定の配合要件に対応したカスタマイズされたソリューションを提供しています。抗生物質フリーの家畜飼料と、血糖コントロール、満腹感、マイクロバイオームの健康を標的とした個別化栄養製品に対する需要の高まりが、差別化の機会を生み出しています。

ホワイトスペースの機会は、特定の代謝ニーズに対応する抗生物質フリーの家畜飼料と個別化栄養製品に集中しています。市場リーダーはグローバル流通、規制文書、財務力を活用し、中小企業は専門的なノウハウ、スピード、地域調達を通じてニッチを確立しています。

不溶性食物繊維業界リーダー

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、ブランドがより厳格な栄養素表示・ラベリング要件を満たしつつ、主流製品において食感品質を維持することを支援する繊維強化プログラムに集中している。FDAは2024年12月に「healthy」表示基準を改訂し、この更新された基準は2025年2月に施行され、スナック、飲料、主食カテゴリーにおいて不溶性繊維が増量、食感改善、満腹感志向のポジショニングを支援できるため、製品チームを繊維強化型の再処方へと促している。

供給側では、新規生産能力と商業化の動きが、差別化された繊維の種類・形態のホワイトスペースを示している。2026年6月、ClonBio Foodsは、ハンガリーのDunaföldvárにおいて、天然コーンアラビノキシラン繊維(FibAX)の商業規模施設を建設する計画を発表し、従来のブラン由来の流れを超える穀物由来繊維の追加的な産業経路を拡大した。ローンチとM&Aによるポートフォリオ拡大もこの方向性を支えており、Ingredionはクリーンラベルの柑橘系繊維製品(FIBERTEXライン)を拡充し、プレバイオティクス繊維資産の獲得を追求している。これはアップサイクル原料(柑橘の皮、ニンジンのポマース)需要と、粉塵を減らし分散性を改善し、自動化された製造ラインでの採用を簡素化する加工形態(顆粒や用途対応システム)への需要を強化している。

最近の業界動向

- 2026年6月:Ingredionは、アップサイクルされたニンジンのポマースから得られるプレバイオティクス繊維であるBenicarosの買収を発表し、繊維および機能性成分ポートフォリオを拡大した。この動きは、ブランド顧客向けの低配合処方戦略とアップサイクルのストーリーを支援できる付加価値繊維におけるポジショニングを強化する。

- 2026年6月:Ingredionは、Tate & Lyle PLCを買収するための推奨オールキャッシュ提案を発表し、甘味・食感・強化ソリューション全体で専門成分プラットフォームを拡大することを目指した。実現すれば、この統合は、世界の食品・飲料メーカーが使用する繊維対応システムにおける規模とクロスセルの活用力を高める。

- 2024年9月:Ingredionは、以前の地域展開に続き、FIBERTEX CF 500およびFIBERTEX CF 100の導入によりアジア太平洋地域におけるクリーンラベル柑橘系繊維ポートフォリオを拡大した。アップサイクルされた柑橘の皮から得られ、最小限の加工を施した成分として位置付けられるこれらの製品は、粘度、ゲル化、エマルション安定性といった処方用途を支援し、繊維強化食品・飲料のより広範な採用を促進する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、不溶性食物繊維市場は、最終製品に繊維含量および機能的効果を付加するために使用される、商業的に販売される不溶性繊維成分を対象としており、食品、サプリメント、医薬品、飼料、および関連用途におけるサプライチェーン全体の収益によって測定される。

対象外事項:水溶性のみの繊維、および繊維が成分投入物として販売されていない完成消費者製品は除外する。

セグメンテーション概要

- タイプ別

- セルロース

- ヘミセルロース

- リグニン

- キチンおよびキトサン

- レジスタントスターチ

- 形態別

- 粉末

- 顆粒

- その他

- 原料別

- 果物・野菜

- 穀物・シリアル

- 豆類

- その他

- 用途別

- 機能性食品・飲料

- 栄養補助食品

- 動物飼料

- パーソナルケアおよび化粧品

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前にファクトベースを設定し、前提を現実的に保つために使用された。公表されている栄養・ラベリングガイダンスおよび摂取基準(例えばFDAおよびEFSAによるもの)、さらに食品組成に関する参考資料や、食物繊維として計上されるものを明確化する安全性見解を確認した。

需要と生産の背景を形成するため、作物・加工関連指標についてはFAOSTAT、主要な原料作物や投入物に関わる貿易フローについてはUN Comtrade、穀物・豆類・食品成分に注力する業界団体の刊行物も確認した。企業の開示資料、投資家向け発表資料、信頼できる報道は、生産能力の動向、価格動向、用途の重点を把握するために使用した。さらに、有料の企業財務情報や特許データベースを選択的に参照し、時系列や技術動向を検証した。これらの出典は例示にすぎず、データポイントの収集、相互確認、明確化のために、他にも多数の公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、不溶性繊維が主要用途においてどのように規格化、価格設定、採用されているかを検証すること、およびデスクリサーチで得た知見の妥当性を検証することに重点を置いた。APAC、EMEA、南北アメリカにおいて、機能性食品、栄養補助食品、医薬品、飼料分野の成分側関係者、流通業者、下流の処方担当者に話を聞き、比率、価格設定、代替に関する前提を確認し、ギャップを解消できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | APAC:47% |

| 中位層:59% | 機能/事業部門リーダー:34% | EMEA:30% |

| 中小規模企業:16% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、主要な原料グループの生産・貿易シグナルを用いて対象成分プールを再構築するトップダウン方式から開始し、その後、用途別浸透率と繊維強化における典型的な配合率の範囲を用いて調整した。合計値は、地域・用途別のサンプリングされたサプライヤーの収益帯や、一般的な繊維形態における量×平均販売価格の相互確認といった選択的なボトムアップ検証によって裏付けられた。

結果を最も左右した要因には、機能性食品・飲料、サプリメント、医薬品、飼料別の需要配分、原料別の構成(穀物・穀類、果物・野菜、豆類)、そして価格設定と使用率に影響する形態(粉末対顆粒)が含まれる。契約更新の動向を通じて価格の動きを追跡し、再処方サイクルに影響する強化・ラベリングの傾向、および包装食品の成長に関連する地域別消費パターンも追跡した。小規模国やニッチ用途でボトムアップデータが不足する場合は、より明確な地域合計値に基づく比率ベースの代理指標を使用し、その後、算出された一人当たりおよび生産量当たりの強度が妥当かどうかを検証した。

予測は、軽量な多変量回帰層で補完されたシナリオ分析を用いて構築され、需要は包装食品の生産量、サプリメントカテゴリーの成長、原料作物の供給可能性シグナルに関連付けられた。最終的な経路は、採用速度と価格の進展についてインタビュー対象者が予想した内容と整合させた。

データ検証と更新サイクル

出力結果は、実際の市場シグナルとの整合性を保つため、複数回のチェックを通じて確認された。輸入強度対現地加工、地域別用途シェア対製品発売活動、形態および原料構成から示唆される価格帯といった独立指標と結果を比較し、承認前に外れ値を検討した。

モデルは毎年更新され、生産能力の追加、大きな規制変更、主要原材料価格の急激な変動など重大な事象が発生した場合には、随時更新が行われる。提供前には最終的なアナリストレビューが完了し、最新の公開情報およびインタビューに基づく更新が市場合計値に反映され、前提の内部整合性が保たれる。

Mordor Intelligenceの世界不溶性食物繊維市場の市場規模と他の公表推定値との比較

不溶性食物繊維について異なる市場規模が示されるのは通常のことであり、各チームが必ずしも同じ成分の境界、同じ用途セット、同じ年および通貨タイミングを採用しているわけではないためである。ある推定モデルが広範な食品トレンドに重点を置く一方、別のモデルが成分レベルの使用量と形態別価格に需要を結び付ける場合にも差が生じる。

機能性食品およびサプリメントにおける配合率を追跡し、インタビュー確認を通じて形態・地域別の価格を更新することで、Mordor Intelligenceは、完成製品の価値や水溶性のみのカテゴリーを混在させることなく、推定値を不溶性繊維成分に限定している。この成分範囲の選択は、公表推定値間のばらつきを生む一般的な要因である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.03 B (2026) | |

| 大手コンサルティング会社A | USD 3.27 B (2024) | より早い基準年と異なるセグメンテーションを採用しており、より広範な食品・ニュートラシューティカルの定義を取り込むことがあり、成分のみの範囲や、より後の基準年の価格水準と比較して開始値を引き上げる可能性がある。 |

| 業界出版社B | USD 2.65 B (2024) | より長期的な見通しを採用し、より保守的な価格・採用経路を用いており、用途別の範囲設定はより狭いように見え、成長を適用する前の2024年の値を引き下げる可能性がある。 |

比較は主に、何が計上されているか、いつ計上されているか、そして価格と採用がどのように将来に持ち込まれるかに帰結する。成分範囲を明確に保ち、量を現実的な使用率に結び付け、現場のフィードバックで価格と構成を更新する手法は、単純な手順で再現・説明できる数値を生み出す傾向がある。

レポートで回答される主要な質問

不溶性食物繊維市場の現在の価値はいくらですか?

不溶性食物繊維市場は2026年に30億3,000万米ドルと評価されており、2031年までに42億8,000万米ドルに達すると予測されています。

タイプ別で最大のシェアを持つセグメントはどれですか?

セルロースはタイプ別でリードしており、2025年の収益の33.62%を占め、広範な規制承認から恩恵を受けています。

顆粒形態が粉末よりも速く成長しているのはなぜですか?

顆粒は流動性が高く粉塵発生が少ないため、加工効率と職場の安全性が向上し、2031年までCAGR 9.63%を牽引しています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、健康意識の高まりと食事ガイドラインの更新に支えられ、CAGR 9.91%で最も速い成長を記録すると予測されています。

規制は市場成長にどのような影響を与えていますか?

FDAの改訂された「健康的」という表示基準とEUの簡素化された新規食品規則が食物繊維強化を奨励し、革新的な原料の承認を迅速化することで需要を促進しています。

最終更新日: