麦芽原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 10.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

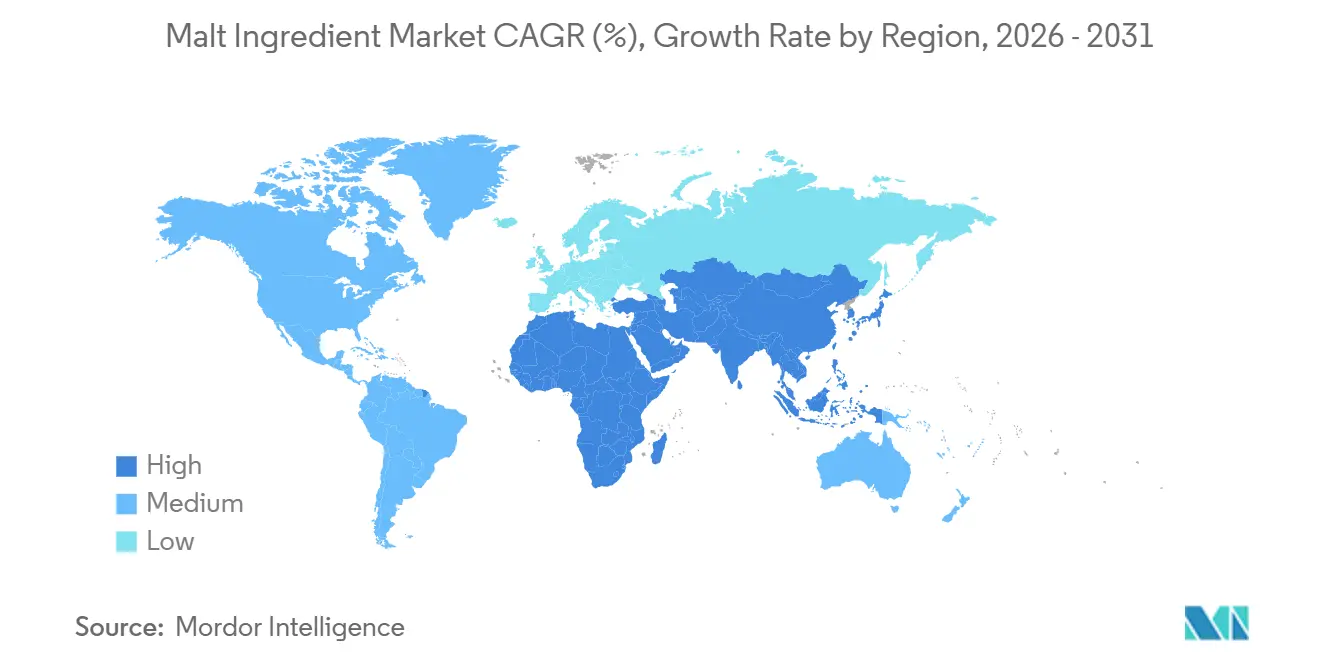

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

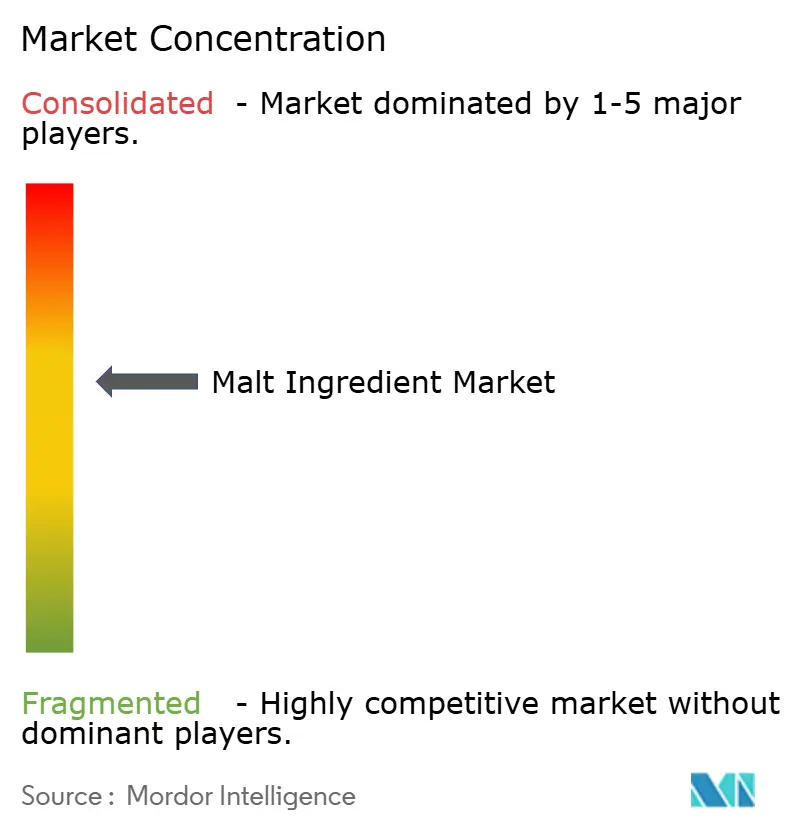

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる麦芽原料市場分析

麦芽原料市場規模は2025年に88億3,000万米ドルと評価され、2026年の90億3,000万米ドルから2031年には104億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.02%です。この成長は、クリーンラベル甘味料への安定した需要、精密に配合されたノンアルコール麦芽飲料、および多機能食品原料によって支えられています。クラフトブルワーは軽量な小麦や特殊穀物プロファイルへの移行を進めており、大手ブルワーは複数年契約と品種多様化によって大麦価格の変動を管理しています。有機認証プレミアムは通常、従来品グレードより1トン当たり800米ドルから900米ドル高く、垂直統合型の製麦業者が分離保管・加工施設への投資を促しています。アジア太平洋地域では、ビール生産の増加と国内製麦能力の分散化を背景に、輸入業者がオーストラリアおよびカナダとの供給関係を強化しています。さらに、土壌の炭素・窒素フローを監視するデジタル農業ツールが広く普及しており、スコープ1およびスコープ2排出量の削減に貢献しています。この普及は、大規模生産者と地域専門業者の間のサステナビリティ格差を拡大させています。

主要レポートのポイント

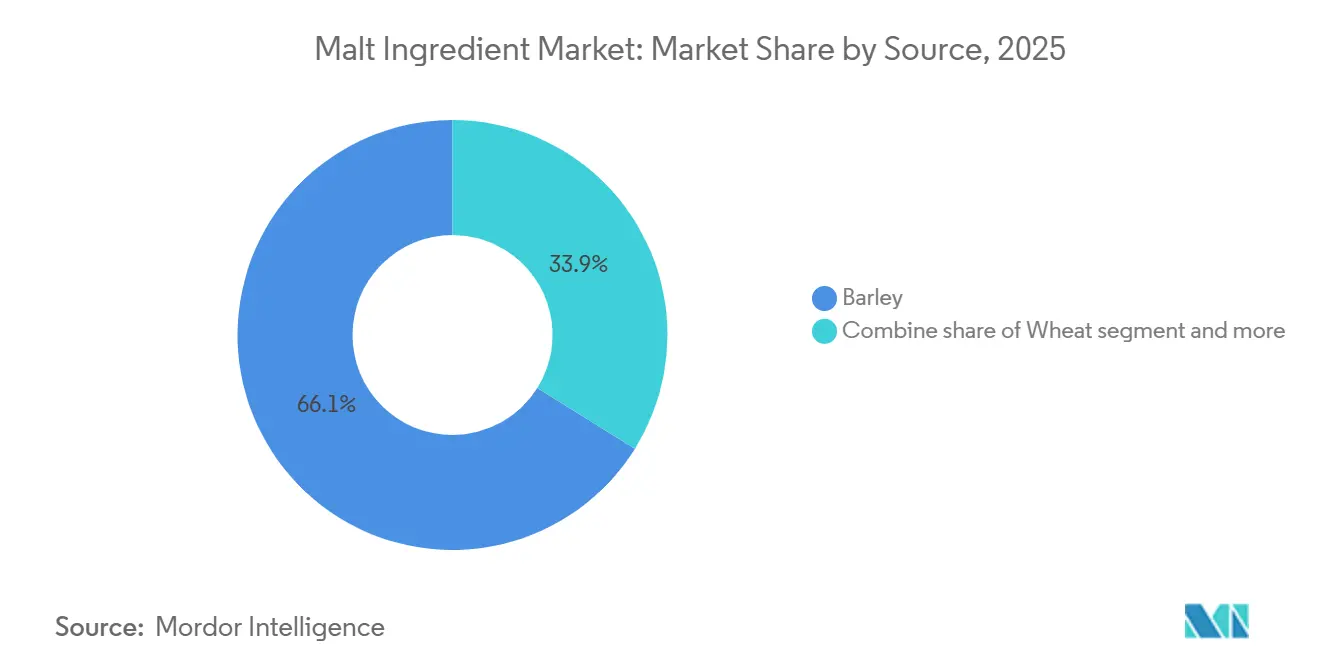

- 原料別では、大麦が2025年の麦芽原料市場シェアの66.13%を占め、小麦は2031年までのCAGR 3.98%で最も速い成長を記録する見込みです。

- 性質別では、従来型グレードが2025年の麦芽原料市場規模の79.40%を占め、有機品は2031年までCAGR 4.13%で拡大する軌道にあります。

- 用途別では、アルコール飲料が2025年の数量の46.82%を占め、食品産業セグメントは2031年までCAGR 4.32%で成長すると予測されています。

- 地域別では、欧州が2025年の麦芽原料市場シェアの35.32%を維持していますが、アジア太平洋は同期間にCAGR 3.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の麦芽原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベル甘味料および風味付け剤への需要増加 | +0.5% | グローバル | 中期(2~4年) |

| クラフトビール、特殊醸造、蒸留の成長 | +0.4% | 北米および欧州 | 短期(2年以内) |

| ノンアルコール麦芽飲料における麦芽原料の使用増加 | +0.6% | 欧州および北米で早期成長を伴うグローバル | 中期(2~4年) |

| 健康志向食品における使用を促進する機能的・栄養的メリット | +0.4% | 北米およびアジア太平洋 | 長期(4年以上) |

| ベーカリーおよび菓子用途の拡大 | +0.3% | 欧州およびアジア太平洋 | 中期(2~4年) |

| 伝統的・伝承的原料に対する消費者の嗜好 | +0.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル甘味料および風味付け剤への需要増加

規制当局の圧力と合成添加物に対する消費者の懐疑心が、主流の食品配合における麦芽エキスの採用を促進しています。米国食品医薬品局(FDA)は、麦芽、麦芽シロップ、マルトデキストリンに対して一般的に安全と認められる(GRAS)ステータスを付与しており、追加承認なしにベーカリー、乳製品、飲料カテゴリーでの使用が可能です。Cargillの「SweetPure M」製品は、小麦と大麦の麦芽シロップのブレンドであり、ショ糖の甘さの約40%を提供しながら、酵素的褐変や保湿性などの利点を提供します。これらの特性により、ベーカーはテクスチャーを損なうことなく糖分を削減できます。Malt Products Corporationは、高果糖コーンシロップの代替品を求める有機スナックブランドからの需要増加に対応するため、1,500万米ドルのスプレードライ工場を含む5,000万米ドルの設備増強に投資しました。さらに、欧州連合規則1169/2011は包装前面への原材料表示の透明性を義務付けており、菓子メーカーの間での再配合の取り組みを加速させています。伝承的原料とみなされる麦芽は、規制遵守とマーケティング目標の両方に合致しています [1]出典:欧州連合、「欧州議会および理事会の規則(EU)第1169/2011号」、eur-lex.europa.eu。

クラフトビール、特殊醸造、蒸留の成長

クラフト蒸留業者とマイクロブルワリーは、テロワールと原料の産地の重要性に注目しており、コモディティサプライヤーでは満たせない特殊麦芽への需要を生み出しています。米国では2024年8月時点で2,800の稼働中のクラフト蒸留業者が存在しました。しかし、総ケース数量は前年比6.1%減の1,270万ケースに落ち込み、市場の成熟と競争激化を反映しています。一方、日本のウイスキー輸出は2023年に568億円(3億8,000万米ドル)に達し、前年比21%増を記録しました。この成長は、特定の大麦品種と伝統的なフロアモルティング技術に依存した限定版シングルモルトへの世界的な関心によるものです [2]出典:アメリカクラフトスピリッツ協会、「市場レポート2024年」、americancraftspirits.org。ペンシルベニア州立大学が実施した研究によると、クラフトブルワーの66%が地元産大麦に対してプレミアムを支払う意向があり、75%が自州内で栽培された果物に対して同様の意向を示しています。これは、調達戦略に対するネオローカリズムの影響を裏付けています。さらに、ドイツのラインハイツゲボート(ドイツビール純粋令)は1516年に制定され、ビールの原料を大麦、ホップ、水、酵母に限定しています。この規制は、ドイツが年間約15億リットルのビールを輸出する中でも、伝統的な麦芽需要を支え続けています。

ノンアルコール麦芽飲料における麦芽原料の使用増加

ゼロアルコールビールは著しい成長を遂げており、製麦業者はエタノールのマスキング効果に頼らずにマウスフィールと風味の複雑さを保持した製品を革新・開発するよう促されています。Heineken 0.0は50以上の市場への展開に成功し、Athletic Brewing Companyは2023年に8億米ドルの評価額を達成し、年間生産量は50万バレルを超えました。この成長は、ノンアルコールビールのバリアントがニッチ市場に限定されなくなり、広範な受容とスケーラビリティの可能性を持つことを示しています。キャラメル、チョコレート、ローストモルトなどの特殊麦芽は、標準的な大麦麦芽では効果的に対処できない技術的課題である、伝統的なビールの官能プロファイルを再現するメイラード反応化合物を提供する上で重要な役割を果たしています。ドイツのノンアルコール小麦ビールのトップブランドであるErdinger Alkoholfrei(エルディンガー・アルコールフライ)は、麦芽に自然に含まれるビタミンB群で強化されたアイソトニック処方を採用しており、運動後の回復に最適な飲料として位置付け、健康志向の消費者にアピールしています。

健康志向食品における使用を促進する機能的・栄養的メリット

麦芽エキスは、ビタミンB1、B2、B3、B6に加え、マグネシウム、リン、鉄などの重要なミネラルを提供し、スポーツ栄養製品や乳児用調製粉乳において非常に有益な原料となっています。これらの栄養素はエネルギー代謝、筋肉機能、全体的な健康に寄与し、麦芽エキスが使用される製品の栄養プロファイルを向上させます。ジアスターゼ活性麦芽粉末は活性アルファアミラーゼおよびベータアミラーゼ酵素を含み、発酵中のデンプン変換を促進する上で重要な役割を果たします。この酵素活性は職人的なベーカーにとって特に価値があり、生地の伸展性の向上、クラム構造の改善、焼き菓子の全体的なテクスチャーと品質の向上に貢献します。酵素を不活性化するために加熱処理された非ジアスターゼ活性麦芽は、ビスケットやクラッカーにおける天然着色料および保湿剤としての機能など、複数の機能を果たします。水分を保持しテクスチャーを改善することで、精製糖のみに依存した配合と比較して、これらの製品の賞味期限を15%から20%延長することに貢献します。さらに、麦芽オリゴ糖に関する新興研究は、有益な腸内細菌の増殖を促進することで腸の健康をサポートする可能性があるプレバイオティクス効果を示しています。しかし、これらの効果を探求する臨床試験は依然として限られており、健康強調表示を裏付けるための規制上の経路は依然として不確実であり、さらなる調査と検証が必要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動と投入コストの圧力 | -0.4% | グローバル | 短期(2年以内) |

| 代替甘味料および炭水化物源との競合 | -0.3% | 北米および欧州 | 中期(2~4年) |

| アレルゲンおよびグルテン関連の懸念リスク | -0.2% | グローバル | 中期(2~4年) |

| 一部地域におけるアルコール飲料への規制強化 | -0.2% | 中東およびアジア太平洋の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と投入コストの圧力

世界の大麦生産量は2024年~2025年の作物年度に1億4,500万トンに減少し、前シーズンの1億5,500万トンから落ち込みました。この減少により製麦グレード大麦の供給が逼迫し、価格は2023年の1トン当たり200米ドルから280米ドルから、250米ドルから350米ドルに上昇しました。欧州連合は2024年に4,780万トンの大麦を収穫しましたが、これはフランスとドイツの干ばつ条件による収量減少を反映し、前年比6%の減少となりました。世界最大の大麦輸出国であるカナダも気候変動による課題に直面しました。一方、2023年に3年間の貿易制限が解除された後のオーストラリアの中国への大麦輸出再開は、世界的な供給不足を部分的にしか補えませんでした。窒素肥料価格は最近の下落にもかかわらず2021年以前の水準より40%から50%高い水準を維持しており、肥料とエネルギーコストの上昇がマージン圧力を加えました。長期大麦契約と農業事業への垂直統合を持つ製麦業者はこれらの課題への対応力が高かった一方、小規模な地域プレーヤーはスポット価格上昇時に200から300ベーシスポイントのマージン圧縮を経験しました。この制約は基準成長率を0.4パーセントポイント低下させると推定されており、短期的な影響は主に輸入大麦に依存する地域に集中しています。

代替甘味料および炭水化物源との競合

ステビア、羅漢果、アルロース、エリスリトールはゼロカロリーの甘さを提供しますが、これは麦芽エキスが再現できない特性であり、天然甘味料市場内での断片化につながっています。麦芽エキスはショ糖の甘さの約40%から50%を提供するため、より多くの使用量が必要となり、配合コストが増加します。しかし、麦芽エキスは酵素的褐変、保湿性、テクスチャー向上などの機能的利点を提供しており、高甘味度甘味料にはこれらの特性がありません。これにより、麦芽エキスは直接的な代替品ではなく補完的な原料として位置付けられます。こうした動向に対応して、ベーカリーおよび菓子製品の開発者は、必要な甘さレベルを達成しながら重要なプロセス機能性を維持するために、麦芽エキスとステビアまたは羅漢果を組み合わせることが増えています。この戦略的アプローチは麦芽エキスの数量需要を維持するのに役立ちますが、価格を大幅に引き上げる能力を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:小麦の勢いの中で大麦の優位性が持続

大麦は2025年の原料別数量の66.13%を占めると予想されており、これはカナダ、オーストラリア、欧州連合、アルゼンチンにわたる優れた酵素活性、高い発酵性エキス収率、確立されたサプライチェーンによるものです。小麦麦芽は、ワインやスピリッツから移行する消費者にアピールする軽い飲み口のエールやラガーを製造するクラフトブルワーに牽引され、2031年までのCAGR 3.98%で最も速い成長率を示すと予想されます。ロッゲンビアやライウイスキーにおけるスパイシーなフェノール系ノートで知られるライ麦麦芽は、ドイツと北米に集中したニッチセグメントにとどまっています。同時に、米麦芽は大麦麦芽より17%高価であるにもかかわらず、グルテンフリー用途においてアジア太平洋地域での支持を集めています。ソルガム、キビ、オーツ麦、トウモロコシの麦芽は合計で世界数量の5%未満を占めていますが、セリアック病の有病率とグルテンフリー表示への需要が再配合の取り組みを促進しているアフリカと北米で急速に拡大しています。

米麦芽は大麦と比較して1ヘクタール当たり2倍から3倍の収率を提供し、同等のエキス量に対して土地使用量を50%から67%削減します。このサステナビリティ上の優位性は、カーボンニュートラルな事業を目指すブルワーの目標と一致しています。国際穀物理事会は、2031年まで大麦の作付面積が約5,000万ヘクタールで安定すると予測しています。しかし、カナダ、オーストラリア、欧州連合を含む主要生産地域における気候変動と水不足が、製麦グレード大麦の価格プレミアムを持続させ、代替穀物への多様化を加速させると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

性質別:有機プレミアムが認証コストを正当化

従来型麦芽は2025年の数量の79.40%を占め、確立された農業慣行、低い投入コスト、および有機代替品がまだ達成していないサプライチェーンの効率性によって支えられています。有機麦芽は、従来型グレードより1トン当たり800米ドルから900米ドルのプレミアムを支払う意向のあるプレミアムビールセグメントと健康食品ブランドからの需要に牽引され、2031年までCAGR 4.13%で成長すると予測されています。米国農務省(USDA)の国家有機プログラムおよび欧州連合有機規則2018/848は、有機生産に転換する農地に対して3年間の移行期間を要求しています。この要件は供給の柔軟性を制限し、需要の増加にもかかわらず価格プレミアムを維持させています [3]出典:米国農務省、「農場、牧場、ビジネスのための有機リソース」、ams.usda.gov。

ドイツの特殊製麦業者であるWeyermannは、有機認証をブランド差別化要因として位置付け、小売価格プレミアム10%から15%を支持できると考えるクラフトブルワーに対応するため、キャラメル、チョコレート、ローストバリアントを含む有機麦芽ポートフォリオを拡大しました。同様に、Simpsons Maltはフロアモルティング製品の有機認証を取得し、伝統的な加工方法とサステナビリティの信頼性を組み合わせています。これらの製品は、ニッチなウイスキーおよびクラフトビール市場において1トン当たり1,200米ドルから1,500米ドルの価格を実現しています。

用途別:食品産業がアルコール飲料を上回る成長

アルコール飲料は2025年の用途別数量の46.82%を占めました。しかし、食品産業は2031年までCAGR 4.32%で最も速い成長率を示すと予測されています。この成長は、クリーンラベル要件を満たすために合成甘味料を麦芽エキスに置き換えるベーカリーチェーンと菓子メーカーが増加していることに起因しています。ビールはアルコール飲料内で最大のサブセグメントであり、このカテゴリーに割り当てられた麦芽の約85%を使用しています。それにもかかわらず、米国のクラフトビール数量は市場飽和と消費者疲弊により2024年に1%から2%減少しました。

ウイスキーとスピリッツはアルコール飲料に使用される麦芽の10%から12%を消費しており、日本のウイスキー輸出は2023年に568億円(3億8,000万米ドル)に達し、世界のコレクターが限定版シングルモルトを求める中で前年比21%増を記録しました。ゼロアルコールビールや麦芽乳飲料を含むノンアルコール飲料は、35歳未満の健康志向の消費者とアルコール消費が制限されるイスラム市場からの需要に牽引され、CAGR 5%から6%で成長すると予想されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の地域別数量の35.32%を占め、主要セグメントとしての地位を維持しました。この優位性は、1516年に制定されたドイツのラインハイツゲボート純粋令によって支えられており、ビールの原料を大麦、ホップ、水、酵母に限定することで伝統的な麦芽需要を維持しています。ドイツはまた年間約15億リットルのビールを輸出しています。2016年にユネスコ無形文化遺産として認定されたベルギーのビール文化は、伝統的な製麦方法と製品の真正性に対する消費者の関連性を強化しています。英国では、クラフト醸造の復興がフロアモルティングによって生産された特殊麦芽への需要を引き続き促進しており、この労働集約的な技術は1トン当たり200米ドルから300米ドルのプレミアムを実現しています。さらに、Boortmaltの2024年のスコットランドにおける拡張により、BuckieおよびGleneskの施設に55,000トンの能力が追加され、アイルランドのMinchサイトでは20,000トンが増加しました。これらの開発により、グループの能力は合計300万トンに増加し、欧州が世界最大の製麦ハブとしての地位を強化しました。

アジア太平洋地域は2031年までのCAGR 3.92%で最も速い成長を経験すると予測されています。この成長は、中国の年間3億6,000万ヘクトリットルのビール生産、年間25%から30%で拡大するインドの350以上のクラフトブルワリー、および2023年に568億円(3億8,000万米ドル)に達した日本のウイスキー輸出(前年比21%増)によって牽引されています。東南アジアでは、中間層の増加と都市化がベトナム、タイ、インドネシアなどの国々でのビール消費を促進しています。しかし、これらの国々における国内製麦能力の限界から、オーストラリアとカナダからの輸入が必要となり、輸送・物流コストとして1トン当たり50米ドルから100米ドルが追加されます。インドでは、州ごとのアルコール免許制度が28の異なる規制体制を生み出し、流通コストを増加させ、製品発売を6ヶ月から12ヶ月遅延させています。これらの課題にもかかわらず、クラフトブルワーは規制執行がより予測可能なムンバイ、バンガロール、デリーなどの大都市圏市場に注力しています。

北米は2025年の世界数量の約20%から22%を占めました。米国には2,800の稼働中のクラフト蒸留業者と9,000以上のクラフトブルワリーが存在します。しかし、統合と市場飽和により2024年のクラフトビール数量は1%から2%減少しました。2024年2月、Rahr Corporationは製麦部門をBrewers Supply Group(BSG)と合併し、サプライチェーンを合理化し、垂直統合型大手と競争するために中堅プレーヤーが規模拡大または専門化する必要性を強調しました。世界の製麦大麦輸出の約30%を供給するカナダは、2024年の収量を減少させ農場出荷価格を上昇させた気候変動による課題に直面しました。この北米の麦芽供給の逼迫により、ブルワーはリスクを軽減するために複数年契約を確保するよう促されました。

競合状況

麦芽原料市場は中程度の統合を示しています。Malteries Soufflet、Axereal、Cargill、Archer Daniels Midland、Malteuropを含む上位5社の製麦業者が世界能力の約半分を共同で支配しています。同時に、多数の地域プレーヤーがニッチなクラフトおよび特殊セグメントへのサービスに注力しています。2023年11月、Malteries SouffletはUnited Malt GroupをAUD 15億(USD 10億)で買収し、年間製麦能力370万トンの統合事業体を創設しました。この買収により、世界最大の製麦業者としての地位が強化され、競争優位性を維持するためのスケールメリットと垂直統合の重要性が強調されました。

Boortmaltは欧州、北米、南米、アフリカに27の製麦工場を運営しており、総能力は300万トンを超えています。同社はデュラム小麦と野生大麦を組み合わせたハイブリッド穀物であるトリトルデウムを使用したAtlantis Malt Seriesを発売し、クラフト醸造セグメントでの差別化を図っています。市場における技術採用は精密農業パートナーシップを中心に展開されています。例えば、Simpsons MaltはYaraおよびOCIと協力して低炭素肥料を調達し、BASFのXarvioデジタルプラットフォームを活用して大麦の産地を追跡しています。これらの取り組みにより、2019年比でスコープ1および2の排出量を11%削減することに貢献しました。

成長機会は有機認証、グルテンフリー代替品、ノンアルコール飲料配合などの分野に集中しています。しかし、主要プレーヤーのコモディティ重視のインフラは、ニッチ需要への効果的な対応能力を制限しています。Weyermann、Simpsons、Muntons、Briessなどの小規模特殊製麦業者は、大規模なコモディティサプライヤーが容易に複製できないフロアモルティング製品、カスタムローストプロファイル、技術サポートを提供することで、1トン当たり200米ドルから400米ドルのプレミアムを実現できます。Novozymesなどの酵素サプライヤーを含む新興の破壊的プレーヤーは、発酵性エキス収率を維持しながらブルワーがトウモロコシ、米、ソルガムなどの副原料で大麦麦芽を代替できるようにしています。このイノベーションは、コスト重視のセグメントにおける麦芽需要を潜在的に削減する可能性があります。農業への垂直統合は引き続き戦略的優先事項であり、MalteuroupやAxearelなどの企業は製麦グレード大麦を確保し価格変動を軽減するために生産者と直接契約しています。農業専門知識を欠くことが多い小規模製麦業者は、このモデルの採用に課題を抱えています。規制遵守コストも大規模プレーヤーに有利に働いており、欧州連合有機規則2018/848および米国農務省(USDA)国家有機プログラム認証などの基準を満たすには、専用の生産ラインとサードパーティ監査が必要です。これらの要件により、施設ごとに200万米ドルから500万米ドルの設備投資が発生します。

麦芽原料産業のリーダー企業

Malteries Soufflet

Cargill Inc.

Archer Daniels Midland Co.

Malteurop Groupe

Axereal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Simpsons Malt Limitedは、Chivas Brothers Strathclyde Growers Groupの120名以上の契約農家が、Strathclyde蒸留所でのスコッチウイスキー生産向けに持続可能に調達された穀物を保証する蒸留用小麦の英国初の100%農場サステナビリティ評価ゴールド認証を達成したと発表しました。

- 2025年3月:Soufflet MaltとHEINEKEN Beveragesは南アフリカでの商業パートナーシップを発表しました。このパートナーシップの下、Soufflet MaltはHEINEKENのSedibeng Breweryに隣接する新しい製麦施設に1億ユーロを投資し、2027年半ばから醸造事業向けの麦芽を現地供給し、南アフリカの大麦農家を支援します。

- 2024年12月:Boortmaltはスコットランドのすべての製麦施設を拡張する投資を発表し、Buckieに40,000トン、Gleneskに15,000トンを追加しました。2025年の大麦収穫を使用して2026年初頭に稼働予定のこのアップグレードは、地域の蒸留需要とスコットランドの大麦農家を支援します。

世界の麦芽原料市場レポートの調査範囲

麦芽は、幅広い食品・飲料において栄養と風味を加え、発酵の基盤として使用される主要原料である穀物製品です。

麦芽原料市場の調査範囲には、様々な基準に基づくセグメント化が含まれます。原料別では、市場は大麦、小麦、ライ麦、米、その他に分類されます。性質別では、市場は有機と従来型に分類されます。用途別では、市場はアルコール飲料、ノンアルコール飲料、食品産業、医薬品、動物飼料、その他にセグメント化されます。アルコール飲料セグメントはさらにビール、ウイスキーとスピリッツ、その他のアルコール飲料にサブセグメント化されます。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されます。市場規模は、上記のすべてのセグメントについて米ドルの金額およびトンの数量で算出されています。

| 大麦 |

| 小麦 |

| ライ麦 |

| 米 |

| その他 |

| 有機 |

| 従来型 |

| アルコール飲料 | ビール |

| ウイスキーとスピリッツ | |

| その他のアルコール飲料 | |

| ノンアルコール飲料 | |

| 食品産業 | |

| 医薬品およびニュートラシューティカルズ | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 大麦 | |

| 小麦 | ||

| ライ麦 | ||

| 米 | ||

| その他 | ||

| 性質別 | 有機 | |

| 従来型 | ||

| 用途別 | アルコール飲料 | ビール |

| ウイスキーとスピリッツ | ||

| その他のアルコール飲料 | ||

| ノンアルコール飲料 | ||

| 食品産業 | ||

| 医薬品およびニュートラシューティカルズ | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

麦芽原料市場の現在の価値はいくらですか?

麦芽原料市場規模は2026年に90億3,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

CAGR 3.02%で成長し、2031年までに104億7,000万米ドルに達すると予測されています。

どの地域が最も速く成長しますか?

アジア太平洋はビール生産の増加と国内製麦能力の限界に牽引され、CAGR 3.92%で拡大すると予測されています。

なぜ有機麦芽が支持を集めているのですか?

プレミアムビールおよび健康食品ブランドは、サステナビリティとクリーンラベルの目標を達成するために認証有機麦芽に対して1トン当たり800米ドルから900米ドルのプレミアムを支払っています。

製麦業者はどのように大麦価格の変動を軽減していますか?

主要企業は複数年の生産者契約を確保し、気候変動に強い大麦品種への投資を行いながら、エネルギー効率の高いキルンを最適化しています。

最終更新日: