ニュートラシューティカル成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 116.36 十億米ドル |

| 市場規模 (2031) | 152.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュートラシューティカル成分市場分析

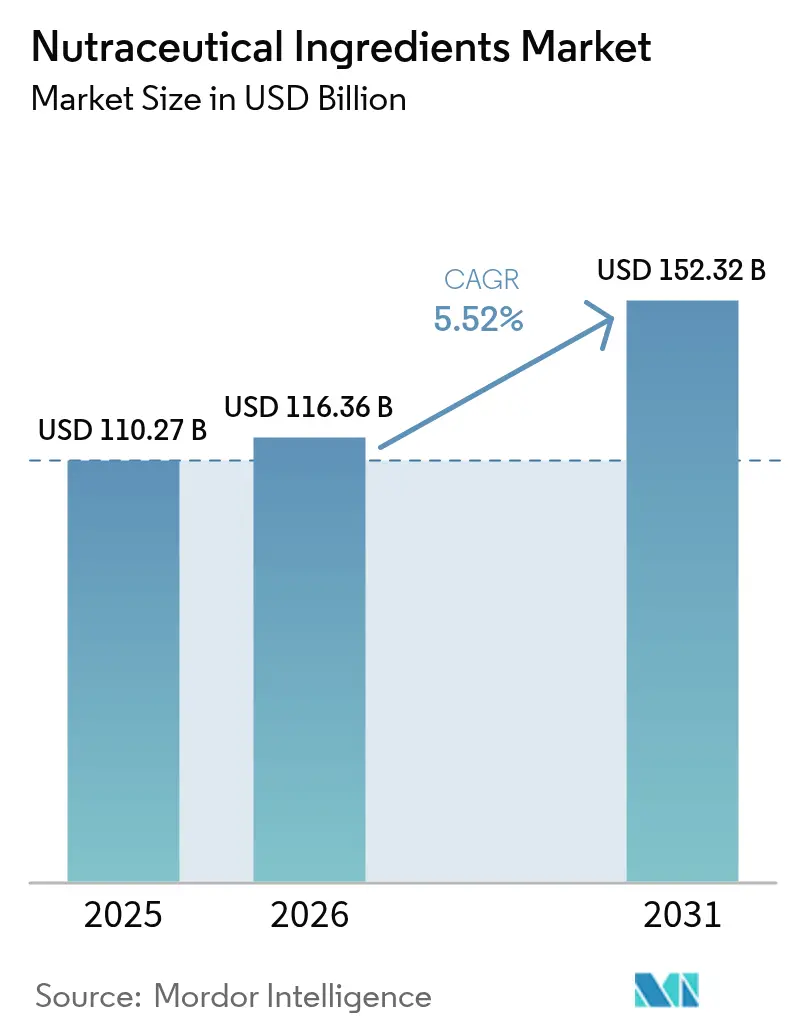

ニュートラシューティカル成分市場規模は、2025年の1,102億7,000万米ドルから2026年には1,163億6,000万米ドルに成長し、2026年から2031年にかけてCAGR5.52%で2031年までに1,523億2,000万米ドルに達すると予測されています。この成長は、特定の健康効果をもたらす食品に対する消費者の顕著な嗜好を示しています。主な注目分野には、免疫力の向上、消化器系の健康維持、認知機能の強化が含まれます。予防的栄養への関心の高まり、マイクロカプセル化技術の進歩、クリーンラベル抽出法の開発がこの需要を牽引しています。さらに、すぐに飲めるニュートラシューティカル製品の継続的な導入が、さまざまな地域での市場拡大に貢献しています。特に生物学的利用能の向上と植物性タンパク質の主流化において、研究開発の取り組みが強化されています。さらに、ニュートラシューティカル科学の日常的な食品カテゴリーへの組み込みが消費者基盤を拡大し、これらの製品をより幅広い層に届けやすくしています。しかし、エビデンスに基づく表示に対するより厳格な規制要件により、メーカーは臨床的検証への投資を迫られています。市場の競争が激化する中、このトレンドは特に中小規模の事業者にとって技術的な参入障壁を高めています。

主要レポートのポイント

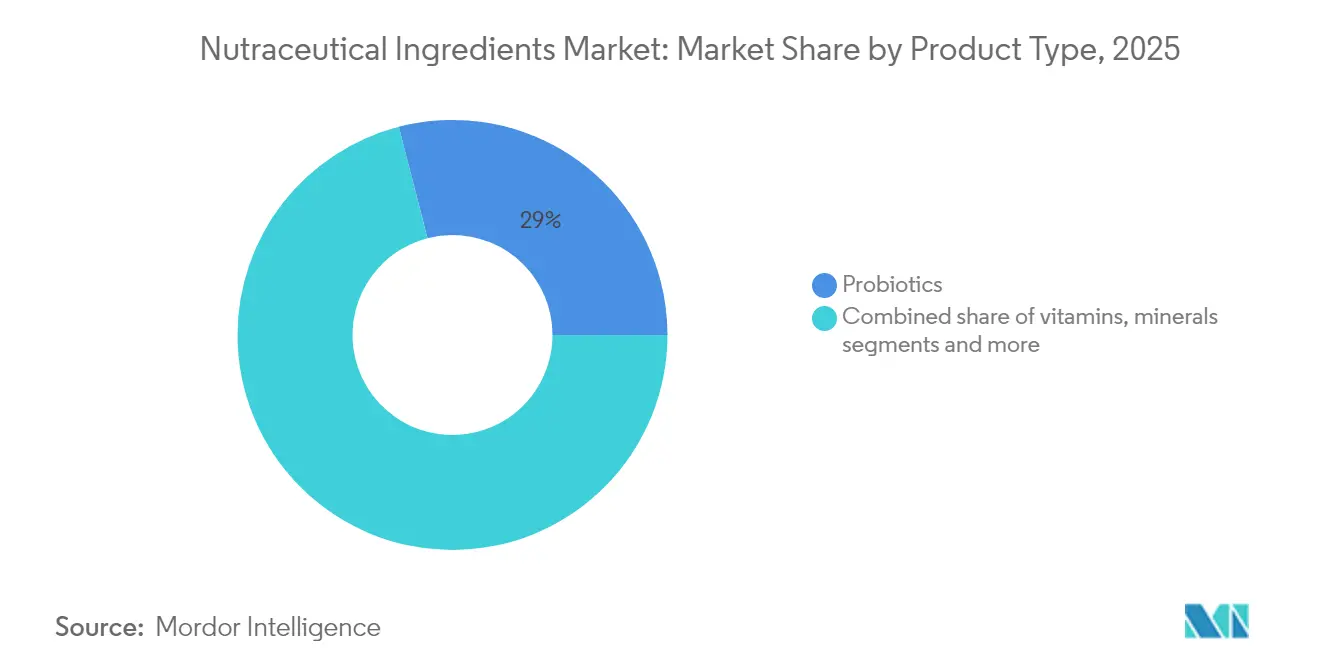

- 製品タイプ別では、プロバイオティクスが2025年のニュートラシューティカル成分市場シェアの29.02%をリードし、オメガ3成分は2031年までにCAGR9.12%で拡大する見込みです。

- 形態別では、粉末形態が2025年のニュートラシューティカル成分市場規模の67.13%のシェアを占め、液体は2031年までにCAGR8.27%で成長する見通しです。

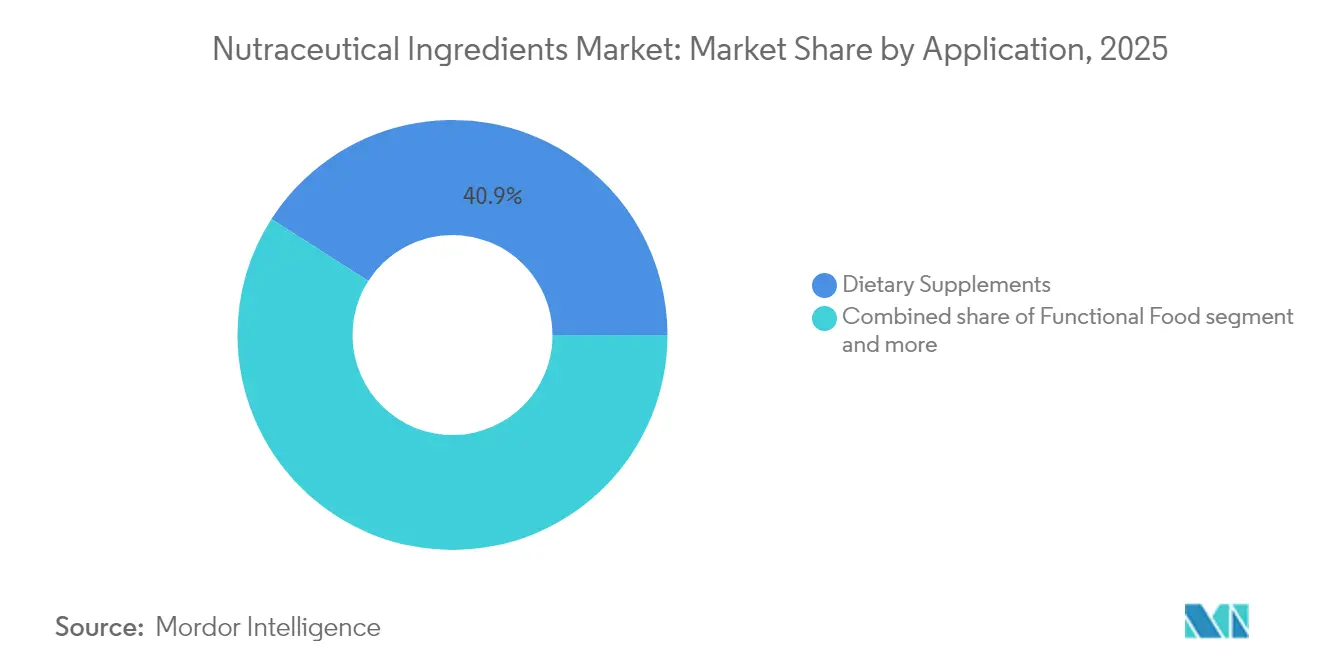

- 用途別では、栄養補助食品が2025年のニュートラシューティカル成分市場規模の40.94%のシェアを占め、機能性飲料は2026年から2031年にかけてCAGR9.48%で成長すると予測されています。

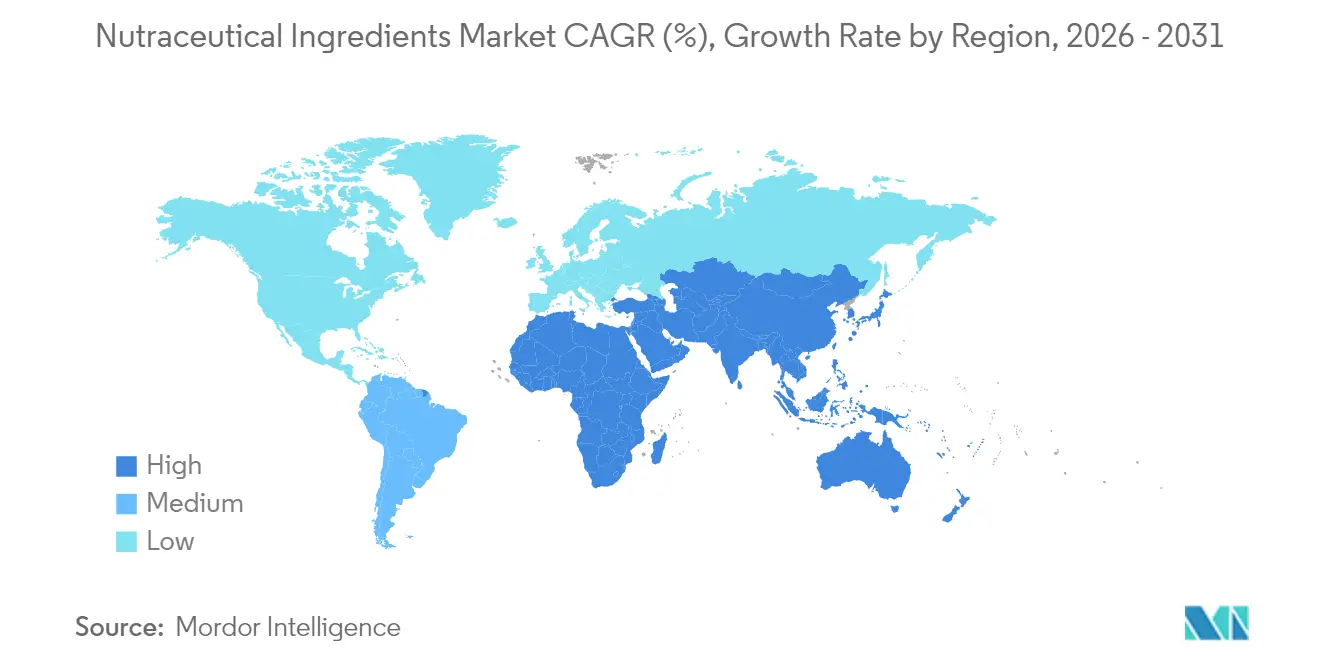

- 地域別では、アジア太平洋が2025年に35.79%の収益シェアを保有し、中東・アフリカ地域が2031年までに最も速いCAGR9.31%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ニュートラシューティカル成分市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防医療ソリューションへの需要の急増 | +1.7% | 北米と欧州でより高い影響を持つグローバル | 中期(2~4年) |

| 植物性タンパク質強化への高い需要 | +1.2% | 北米、欧州、アジア太平洋での影響拡大 | 中期(2~4年) |

| プロバイオティクス配合飲料の主流化 | +0.9% | アジア太平洋での採用率が高いグローバル | 短期(2年以内) |

| 精神・心臓の健康レジメンにおけるオメガ3の採用 | +0.8% | 北米、欧州、日本 | 中期(2~4年) |

| 抽出・製剤化における技術的進歩 | +0.6% | 欧州と北米にイノベーションセンターを持つグローバル | 長期(4年以上) |

| パーソナライズド栄養ソリューションへの需要の増大 | +0.5% | 北米、欧州、高所得アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予防医療ソリューションへの需要の急増

予防医療ソリューションへの需要の急増が市場成長を促進しています。世界中の政府や保健機関は、慢性疾患の負担を軽減するために予防医療をますます推進しています。例えば、世界保健機関(WHO)は、糖尿病や心血管疾患などの非感染性疾患(NCD)の予防における栄養の重要性を強調しています。WHOによると、NCDは世界の全死亡者の74%を占めており、予防措置の重要性が浮き彫りになっています[1]出典:世界保健機関、「非感染性疾患レポート-2024年12月」、who.int。同様に、米国農務省(USDA)と食品医薬品局(FDA)は、強化食品や栄養補助食品の消費を促進するためのガイドラインと規制を実施しています。さらに、インドの国家栄養ミッション(POSHANアビヤーン)などの取り組みは、栄養面での成果を改善することを目的としており、ニュートラシューティカル成分への需要をさらに高めています。欧州食品安全機関(EFSA)も食品の健康表示を規制する上で重要な役割を果たし、消費者の信頼を確保し市場成長を促進しています。これらの取り組みは、予防医療が公衆衛生戦略の重要な要素として認識されていることを示しており、ニュートラシューティカル成分市場をさらに推進しています。

植物性タンパク質強化への高い需要

植物性タンパク質強化への需要の増大が市場の主要な牽引力となっています。国連食糧農業機関(FAO)によると、植物性タンパク質は健康上の利点、持続可能性、動物性タンパク質と比較した環境負荷の低さから人気を集めています。さらに、植物性食品協会(PBFA)は、2023年の米国における植物性食品の売上が27%成長したと報告しており、こうした製品に対する消費者の嗜好の高まりを示しています[2]出典:植物性食品協会、「植物性食品協会レポート2023」、plantbasedfoods.org。世界中の政府も、環境問題への対処、温室効果ガス排出量の削減、公衆衛生の改善を目的として、植物性食事を積極的に推進しています。欧州連合は、植物性代替品の推進を含む持続可能な食料システムへの移行を支援するファーム・トゥ・フォーク戦略の下でイニシアチブを導入しています。さらに、インド政府は植物性タンパク質の生産を支援するプログラムを開始しており、持続可能な農業と栄養安全保障への注力と一致しています。これらの要因が総合的に、ニュートラシューティカル産業における植物性タンパク質強化の採用拡大に貢献しており、メーカーは進化する消費者需要と規制ガイドラインに応えるためにこれらの成分をますます取り込んでいます。

プロバイオティクス配合飲料の主流化

プロバイオティクス配合飲料の人気の高まりが市場の重要な牽引力となっています。例えば、世界保健機関と国連食糧農業機関は、腸の健康改善、消化器疾患リスクの低減、免疫力強化におけるプロバイオティクスの健康上の利点を強調しています。国際プロバイオティクス協会(IPA)によると、世界のプロバイオティクス市場は一貫した成長を遂げており、プロバイオティクス配合飲料はその利便性と健康上の利点から主要セグメントとして台頭しています。さらに、米国食品医薬品局(FDA)はプロバイオティクスベースの製品を積極的に規制・承認し、その安全性と有効性を確保することで消費者の信頼を高めています[3]出典:米国食品医薬品局、「FDAが入院中の早産児への使用のために販売されるプロバイオティクス製品に懸念を示す」、fda.gov。これらの取り組みは、消費者意識の向上と科学的裏付けと相まって、プロバイオティクス配合飲料への需要を促進し、健康意識の高い人々の間での主流の選択肢としての地位を確固たるものにしています。

精神・心臓の健康レジメンにおけるオメガ3の採用

オメガ3脂肪酸の採用は、市場における重要な牽引力として認識が高まっています。世界中の政府や保健機関は、精神および心臓の健康に対する実証された効果から、食事ガイドラインへのオメガ3の組み込みを強調しています。例えば、米国心臓協会(AHA)は、心血管の健康をサポートするために、魚などのオメガ3が豊富な食品を少なくとも週2回摂取することを推奨しています[4]出典:米国心臓協会、「魚とオメガ3脂肪酸」、heart.org。同様に、米国国立衛生研究所(NIH)は、うつ病や不安症状の軽減におけるオメガ3の役割を強調し、精神的健康レジメンにおけるその重要性をさらに裏付けています。さらに、欧州委員会によるオメガ3とその健康上の利点に関する研究への資金提供などの取り組みは、これらの栄養素に対する機関的支援の高まりを示しています。こうした推奨と研究に裏付けられた知見が消費者の意識と需要を高め、ニュートラシューティカル成分市場の成長を後押ししています。

ニュートラシューティル成分市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生理活性成分の複雑なサプライチェーン | -0.7% | 新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| タンパク質・アミノ酸製品におけるアレルゲンリスク | -0.5% | 北米と欧州でより厳格な規制を持つグローバル | 短期(2年以内) |

| オメガ3調達における品質のばらつき | -0.3% | 海洋由来製品に特に影響するグローバル | 中期(2~4年) |

| プレミアム成分の高コスト | -0.9% | 価格に敏感な市場でより強い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生理活性成分の複雑なサプライチェーン

生理活性成分の複雑なサプライチェーンは、ニュートラシューティカル成分市場における重要な抑制要因として機能しています。これらの成分の生産と流通には、原材料の調達、加工、品質管理、メーカーへの最終納品など複数の段階が含まれます。各段階では厳格な規制遵守が求められ、運営上の課題とコストが増大します。さらに、多様なサプライヤーへの依存と一貫した品質の必要性がサプライチェーンをさらに複雑にしています。地理的に分散した地域からの原材料調達は、規制の違い、物流上の課題、潜在的な供給途絶により、さらなる複雑さをもたらします。さらに、加工・輸送中にこれらの成分の生理活性と有効性を維持するには、高度な技術と専門的な取り扱いが必要であり、コストが増大する可能性があります。これらの要因が総合的に生理活性成分のシームレスな流通を妨げ、ニュートラシューティカル成分市場全体の成長に影響を与えています。サプライチェーンの複雑な性質は、中小規模の事業者がこれらの課題を効率的に乗り越えるためのリソースを欠いている場合、効果的に競争する能力も制限します。

タンパク質・アミノ酸製品におけるアレルゲンリスク

アレルゲンリスクは、特にタンパク質・アミノ酸製品において、ニュートラシューティカル成分市場における重要な抑制要因となっています。これらの製品には、大豆、牛乳、卵、ナッツなどの一般的なアレルゲンに由来する成分が含まれることが多く、敏感な人に有害反応を引き起こす可能性があります。これらのリスクに対処することは、メーカーが消費者の信頼を維持し、ニュートラシューティカル成分セクターでの市場プレゼンスを拡大するために不可欠です。さらに、クリーンラベルおよびアレルゲンフリー製品への需要の高まりが、メーカーに革新と製品の再処方を迫る圧力を強めています。これにより、代替成分の調達が必要となることが多く、生産コストが増加するだけでなく、最終製品の味、食感、栄養プロファイルにも影響を与える可能性があります。ニュートラシューティカル成分市場におけるサプライチェーンの複雑さは、原材料の調達から最終製品の包装まで、さまざまな段階で交差汚染が発生する可能性があるため、アレルゲンリスクの管理をさらに複雑にしています。各地域の規制機関は、法的制裁や製品回収を避けるためにメーカーが遵守しなければならない、アレルゲン表示とトレーサビリティに関する厳格なガイドラインを実施しています。これらの要因が総合的に、ニュートラシューティカル成分市場内のタンパク質・アミノ酸製品の成長可能性を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ニュートラシューティカル成分市場セグメント分析

製品タイプ別:

プロバイオティクスがリードし、オメガ3が加速プロバイオティクスは2025年に市場シェアの29.02%を占め、ニュートラシューティカル成分分野の要としての役割を確固たるものにしています。この優位性は、全体的な健康における腸の重要な役割に関する科学的検証の高まりによって支えられています。プロバイオティクスは今や腸の健康だけでなく、免疫機能、精神的健康、代謝バランスにおける不可欠な要素として認識されています。メーカーは広範な腸の健康の主張から、ストレス緩和からスポーツ回復まで多様な健康問題を対象とした菌株特異的ソリューションの開発へとシフトしています。プロバイオティクスの利点に関する消費者意識の向上と研究開発の進歩が、セグメントの成長をさらに促進しています。

成長中のオメガ3成分は、2026年から2031年にかけてCAGR9.12%という最も速い成長セグメントになると予測されています。その急増は、従来の心臓への利点に加え、認知機能や関節の健康への応用拡大によって促進されています。カプセル化技術の技術的進歩により、オメガ3はかつて困難とされていた食品マトリックスにも取り込まれるようになり、応用の地平を広げています。ビタミン・ミネラルセグメントは、栄養不足に対処するためのさまざまな食品カテゴリーにわたる強化の標準化に支えられ、着実に成長を続けています。一方、タンパク質・アミノ酸は、消費者が筋肉の健康と回復をますます優先するにつれて、フィットネスとアクティブ栄養のトレンドに乗っています。プレバイオティクスはプロバイオティクスの価値あるパートナーとして台頭しており、製剤で一緒に使用した場合の相乗効果を強調する新たな研究が、腸の健康と全体的な健康に対する相乗的な利点を生み出しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:

粉末が支配し、液体形態が急増粉末は2025年の市場において67.13%という支配的な市場シェアを占めており、その適応性と強化された安定性によるものです。粒子工学の最近の進歩により、粉末の溶解性、流動性、感覚特性が改善され、過去の消費者受容の障壁を克服しています。スプレードライの革新により、メーカーは敏感な成分を保護し、最終製品への容易な統合を確保できるようになりました。タンパク質や繊維からプロバイオティクスや植物エキスまで、さまざまな成分カテゴリーにわたって、粉末セグメントは製品開発における重要な役割を示しています。多様なニュートラシューティカル製剤への普遍的な適用性が市場リーダーシップをさらに強固にしており、メーカーはその汎用性を活用して進化する消費者需要に応え続けています。

一方、液体は急速な上昇軌道にあり、すぐに消費できる製品への消費者シフトと液体安定性の突破口に牽引されて、2026年から2031年にかけてCAGR8.27%を目指しています。液体製剤の革新は、成分の分離、賞味期限、栄養素の劣化などの課題に対処しています。これらの進歩により、メーカーは現代のライフスタイルに合致した高品質で利便性の高い製品を提供しながら、長期にわたる栄養価と製品の完全性の維持を確保できるようになっています。機能性飲料や液体サプリメントへの需要の高まりが、セグメントの成長軌道をさらに推進しています。

用途別:

栄養補助食品がリードを維持し、飲料が急増栄養補助食品は最大の用途セグメントを占め、2025年に40.94%の市場シェアを保有しています。その成功は、機能性成分の集中的な提供と、長年にわたる一貫した使用と消費者の信頼によって築かれた強固な消費者受容に起因しています。この優位性は、サプリメントが健康・ウェルネスルーティンに深く根付いている北米と欧州で特に顕著です。サプリメントカテゴリーは革新の急増を目撃しており、従来の錠剤からグミ、粉末、液体ショットなどのより多様な形態へと拡大しています。これらの新しい形態は、消費者の利便性への欲求に応えるだけでなく、全体的な消費体験を向上させ、若い世代を含むより幅広い層にとって魅力的なものにしています。

機能性飲料は台頭しており、最も速く成長する用途セグメントとして浮上しています。2026年から2031年にかけてCAGR9.48%という予測成長率で、その成長は、従来の飲料をより健康的な代替品に置き換えるなど、日常のルーティンへの容易な統合によって促進されています。このカテゴリーは革新の波を経験しており、メーカーはエネルギー補給、免疫サポート、ストレス緩和など複数の機能的利点を提供しながら、魅力的な味のプロファイルを維持した飲料を開発しています。健康上の利点と楽しめる風味を組み合わせる能力が、健康意識の高い消費者や手軽なオンザゴーソリューションを求める人々の間での人気を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域のニュートラシューティカル成分市場

2025年、アジア太平洋地域はニュートラシューティカル成分の主要市場としての地位を確固たるものとし、35.79%のシェアを占めている。この優位性は、古来からのウェルネスの伝統と現代の栄養科学を融合させた結果である。日本と中国が文化的に根付いたニュートラシューティカル成分でこのリーダーシップを支える一方、インドやインドネシアなどの新興市場が急速に地域の地位を強化している。都市化、可処分所得の増加、特に若年層における健康意識の高まりなどの要因がこの成長を促進している。特に、伝統的なアジアの植物素材が現代的な用途向けに革新されるという動きが急増している。飲料セクターは活況を呈しており、エナジードリンクや機能性ウォーターが都市部のビジネスパーソンの間で人気を博している。

中東・アフリカのニュートラシューティカル成分市場

中東・アフリカは急速な成長軌道にあり、2026年から2031年にかけて9.31%という力強いCAGRを見込んでいる。この成長は、特にアラブ首長国連邦、サウジアラビア、南アフリカで顕著であり、在外居住者の需要と慢性疾患罹患率の上昇が相まって促進されている。消費者の健康意識が高まり、プレミアム製品へのアクセスが向上するにつれ、同地域のニュートラシューティカル成分市場は急速に進化している。メーカーは戦略的に対応しており、DSM-Firmenichが2024年9月を予定としてサダット・シティに新たなプレミックス・添加物工場の設立を発表したことがその好例である。これはエジプトの地域における潜在力を示している。また、美容に特化したニュートラシューティカル成分がトルコ、モロッコ、GCC諸国を中心に勢いを増しており、栄養と美容の関連性に対する消費者の関心の高まりを示している。同地域の規制環境はこの成長に適応しつつあるが、多様な国々にわたる基準の統一は依然として課題となっている。

北米・欧州のニュートラシューティカル成分市場

北米と欧州は、ニュートラシューティカル成分分野において引き続き重要な役割を担っている。両地域は、製品の安全性と有効性を確保する高度な規制枠組みを特徴としており、消費者の信頼を醸成している。消費者の高い健康意識が、革新的かつプレミアムなニュートラシューティカル製品への需要を牽引している。さらに、両地域は確立された研究開発エコシステムの恩恵を受けており、最先端製品の継続的な導入を可能にしている。パーソナライズド・ニュートリションへの関心の高まりや、植物由来・クリーンラベル成分の採用拡大が、両地域の市場をさらに強化している。メーカーと研究機関との戦略的連携も、持続的な成長とイノベーションに貢献している。

規制環境

ニュートラシューティカル原料を取り巻く規制環境は、安全性の実証、原料としての位置付け、および許容される表示内容に関して厳格化が続いており、エビデンスに基づく製品のコンプライアンスコストを押し上げている。米国では、FD&C法およびダイエタリーサプリメントの枠組みに基づくFDAの監督が、タンパク質、酵素、微生物由来などの新規製造方法が既存の原料定義にどのように適合するかに一層焦点を当てている。FDAは2026年3月27日、DSHEAの下でのダイエタリーサプリメント原料の範囲を検討する公開会議を開催した。

欧州では、原料の市場参入と使用は、Novel Foodの枠組みと食品へのビタミン・ミネラル添加を規定する規則(規則(EC)No 1925/2006)によって形作られており、EFSAが科学的評価において中心的な役割を果たしている。EUの認可プロセスでは、特定の原料が引き続きノベルフードの連合リストに追加されており、2026年の更新では脱脂ナタネ粉末がノベルフードとして認可され、新規ニュートラシューティカル原料にとって申請資料の質とリスク評価への備えの重要性が改めて浮き彫りとなった。

バリューチェーン分析

ニュートラシューティカル原料のバリューチェーンは、通常、植物由来原料、油糧種子、藻類、魚、乳製品原料、発酵原料などの上流の農業・海洋原料から始まり、抽出・精製、発酵またはバイオプロセシング、そして乾燥・安定化(多くの場合粉末形態への加工)を経て進行する。下流では、これらの原料が機能性食品、飲料、ダイエタリーサプリメント、動物栄養の製造業者に供給されるプレミックスや標準化された有効成分に加工される。品質と文書管理は重要な通過ゲートであり、サプライヤーはトレーサビリティ、マイクロカプセル化や放出制御などの安定化システム、臨床的または菌株特異的な実証によって差別化を図っており、これはエビデンスに基づく表示への市場移行を反映している。

特に天然のばらつきや新規製造経路を持つバイオアクティブ成分については、物理的な生産能力と、グローバル市場アクセスに必要な情報層の両面でボトルネックが残っている。国境を越えた調達や着地コストのボラティリティもチェーンに影響を与えており、特定の微量栄養素をアジアからの供給に大きく依存していることや、米国への輸入に影響を与える関税構造による貿易リスクが含まれる。これに対応するため、原料メーカーは規制・科学文書対応能力を統合し、新しいバイオアクティブプラットフォームを拡大するための提携を構築している。例として、2026年3月にMartinBauerがニュートラシューティカル関連部門を単一ハブに統合したことや、2026年7月にTurtleTreeとNovonesisがラクトフェリンに関して独占提携を結んだ精密発酵の規模拡大に向けた協業が挙げられる。

競争環境

世界のニュートラシューティカル成分市場は、中程度に断片化した競争環境を示しています。このスコアは、確立された大企業と新興スタートアップの両方が市場シェアを積極的に争うダイナミックな環境を反映しています。Cargill、ADM、DSM-Firmenichなどの主要企業は、広範な成分ポートフォリオと強固なグローバル流通ネットワークを活用して市場を支配しています。これらのプレーヤーは、規模、運営効率、グローバルリーチを活かして強固な地位を維持しています。一方、より小規模な専門企業は、植物性タンパク質、プロバイオティクス、オメガ3脂肪酸などのニッチな成分カテゴリーにおける革新と専門知識に注力し、プレミアムポジションを確保しています。このデュアルダイナミクスは健全な競争を促進し、革新を推進し、ニュートラシューティカル産業全体のエンドユーザーに多様な製品を確保しています。

競争環境は、市場プレーヤーが地位を強化するための主要戦略となっている重要な合併・買収(M&A)活動によってさらに形成されています。企業は原材料供給を確保し、第三者サプライヤーへの依存を減らし、サプライチェーンの回復力を高めるために垂直統合戦略をますます追求しています。同時に、機能性・健康志向の成分に対する進化する消費者需要に応えるために製品ポートフォリオを多様化する水平展開の取り組みが勢いを増しています。例えば、クリーンラベルおよび持続可能な製品に対する消費者の嗜好の高まりが、企業に植物性・有機成分カテゴリーへの投資を促しています。これらの戦略的動きは、運営効率を高めるだけでなく、企業が市場プレゼンスを拡大し、新興トレンドに対応することを可能にしています。進行中の統合トレンドは、急速に進化するこの市場で競争優位性を維持するための規模、専門化、適応性の重要性を示しています。

企業が競争上のポジショニングを強化し、健康・ウェルネスへの消費者の関心の高まりに対応しようとする中、専門成分の買収の急増が予想されています。この買収の「フレンジー」は市場を再形成し、確立されたプレーヤーと新規参入者の両方に機会をもたらすと予想されています。さらに、精密発酵やバイオエンジニアリングなどの技術の進歩が、市場における革新と差別化を推進する上で重要な役割を果たす可能性があります。ニュートラシューティカル成分市場が進化し続ける中、戦略的パートナーシップ、研究開発投資、消費者トレンドへの適応性を優先する企業がリーダーとして台頭し、予測期間における持続的な成長と革新の舞台を整えるでしょう。

ニュートラシューティカル成分産業リーダー

BASF SE

Archer Daniels Midland Company

International Flavors & Fragrances, Inc

Cargill, Incorporated

DSM-Firmenich

- *免責事項:主要選手の並び順不同

本レポートで取り上げたニュートラシューティカル成分市場の企業

- Cargill, Incorporated

- Archer Daniels Midland Company

- DSM-Firmenich

- BASF SE

- International Flavors & Fragrances Inc. (IFF)

- Kerry Group plc

- Ingredion Incorporated

- Tate & Lyle PLC

- Associated British Foods PLC

- Amway Corporation

- FMC Corporation

- Lonza Group AG

- Givaudan S.A.

- Glanbia PLC

- Corbion N.V.

- Ajinomoto Co., Inc.

- Sabinsa Corporation

- Evonik Industries AG

- Balchem Corporation

- Novonesis A/S

市場機会と将来展望

規制対応レベルの実証、拡張可能な製造、および改良されたデリバリーシステムが交差する分野で機会が拡大しており、特にタンパク質、プロバイオティクスやポストバイオティクスなどのマイクロバイオーム関連原料、そして放出制御・生物学的利用能技術の恩恵を受ける特殊バイオアクティブ成分がその対象となっている。2026年には、2026年3月の公開会議に代表されるダイエタリーサプリメント原料の範囲に関するFDAの取り組みが、堅牢な安全性パッケージと明確な原料位置付けの道筋を提示できるサプライヤーの活躍の場を強化し、イノベーターや多国籍フォーミュレーターにとって商業化をより予測可能なものにしている。

生産能力の増強とプロセスの高度化も、競争力のあるコストで一貫した品質と量を供給できる原料サプライヤーにより即時的な機会をもたらしている。最近の投資や稼働開始の動きは、タンパク質や製造インフラ全体での積極的な拡張を示しており、2026年3月にFrieslandCampina Ingredientsがオランダのボルクロ拠点での拡張を稼働させ、ホエイプロテインアイソレートおよびミルク脂肪球膜の生産能力を倍増させたことや、2026年5月にAmwayがミシガン州エイダのNutrilite Spaulding工場で7,500万米ドルを投じた固形錠剤製造・品質管理ラボを稼働させたことが挙げられる。同時に、2026年7月のTurtleTreeとNovonesisによるラクトフェリンに関する精密発酵提携のような取り組みは、コストと規模の制約に直面していた高付加価値バイオアクティブ成分の供給拡大への道筋を示している。

ニュートラシーティカル成分市場における最近の業界動向

- 2026年5月:ADMは北米および欧州において、植物由来フォーミュレーションを支援する8種類の新しい大豆・エンドウ豆タンパク質原料ソリューションを発売した。この発売により、サプリメント、機能性食品、飲料全体でのクリーンラベル栄養への需要に対応し、ADMのタンパク質強化ツールキットが拡充された。

- 2025年11月:BASFはグリシン塩酸塩事業のグローバル事業をBiochemに売却する拘束力のある契約を締結し、成立は2026年第1四半期を目標としている。この取引により、BASFの栄養関連ポートフォリオが再編され、これらのミネラルキレート化合物の供給主体が専門プレーヤーへ移行する。

- 2024年10月:ADMは、消費者およびフォーミュレーションに関する知見に基づいたGLP-1対応ソリューションを発表した。この取り組みは、体重管理関連の栄養ニーズに対応する原料コンセプトをパッケージ化し、食物繊維、タンパク質、マイクロバイオーム関連原料を活用した下流ブランドの革新を支援するものである。

ニュートラシューティカル成分市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、ダイエタリーサプリメント、機能性食品・飲料、および同様の健康志向の製品に使用されるニュートラシューティカル原料の販売価値を対象とする。測定は、下流でのブレンディングや小売マークアップが加わる前の原料サプライヤー段階で行われる。

対象外:消費者向けに販売される最終ニュートラシューティカル製品、および医薬品グレードの原薬は対象外とする。

セグメンテーション概要

- タイプ別

- プレバイオティクス

- プロバイオティクス

- ビタミン

- ミネラル

- タンパク質・アミノ酸

- オメガ3成分

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 機能性食品

- 機能性飲料

- 栄養補助食品

- 動物栄養

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、需要要因を構築し、地域および原料ファミリー別にトレンドを検証するために用いられた。主な公的情報源には、作物・油糧種子動向に関する米国農務省(USDA)および他の各国農業機関、食品システム指標に関するFAO、原料の貿易フローに関するUN Comtrade、規制・表示に関する背景情報のための米国FDAおよび欧州委員会のポータルが含まれる。科学的方向性とパイプラインの背景を把握するため、査読付き学術誌(例えばプロバイオティクス、オメガ3、植物抽出物に関するもの)や特許データベースも確認し、原料イノベーションと剤形の動向を追跡した。

これに加えて、企業の年次報告書、投資家向け資料、信頼性のある報道記事を照合し、主要原料グループにおける生産能力の動き、調達先の変化、価格動向を把握した。入手可能な場合は、企業財務や出荷レベルの貿易データに特化した有料サブスクリプション情報源を用いて、収益基準を標準化し、原料が製剤化前に国境を越える際の二重計上リスクを低減した。これらの情報源は例示にすぎず、データ収集、検証、および調査の明確化のために他の多数の公的・専有情報源も使用された。

一次インタビューおよび調査

一次調査は、実際に原料として何が売買されているか、価格がどのように提示されているか(契約価格か現物価格か)、そして地域ごとに価格改定がどれほど速く行われているかを確認するために用いられた。サプリメントおよび機能性食品分野の原料メーカー、流通業者、フォーミュレーション側の関係者にヒアリングを行い、続いてフォローアップ調査を実施して、ミックスシフト、標準的な配合率、およびAPAC、EMEA、南北アメリカ全体での短期的な需要見通しに関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:16% | APAC:40% |

| ミッドティア:49% | 機能部門/事業部門リーダー:30% | EMEA:33% |

| 中小プレーヤー:20% | マネージャー:54% | 南北アメリカ:27% |

市場規模の算定と予測

規模算定は、食品・サプリメントの生産量、主要原料グループの貿易動向、健康志向製品の普及を用いたトップダウン方式から始まった。これを用いて地域別の対象需要プールを再構築し、現実的な使用強度と価格帯を用いて原料価値に変換した。総計の妥当性を確保するため、サプライヤー収益の概算、流通業者のスループットに関するチャネルチェック、視認性の高い原料グループについてサンプリングされたASP×ボリュームを用いて選択的なボトムアップ検証を行い、重複が検出された場合には調整を実施した。

主要なモデル入力には、プロバイオティクスとプレバイオティクス、オメガ3およびその他の脂質、タンパク質・アミノ酸、ビタミン・ミネラル、植物抽出物間のミックスシフトが含まれる。また、原材料(油脂、植物由来原料、発酵基質など)の価格動向、および開示されている場合の製造能力利用率も追跡した。主要市場における規制および表示関連の動向も追跡した。これは、許容される表示内容やラベリングの変更が、サプリメントや機能性食品の需要を迅速に変化させる傾向があるためである。予測にあたっては、ボリューム成長とASPの推移に関する一次専門家からの地域別コンセンサスを用いたシナリオ分析を実施し、その後、説明可能かつ再現可能な単一のベースケースにシナリオを統合した。

データ検証および更新サイクル

出力結果は、主要原料カテゴリーの貿易バランス、公開財務情報、インタビューから得られた価格動向の観察結果などの独立した指標と最終市場価値を三角測量することで検証された。単位の一貫性、通貨換算のタイミング、原料が輸入・加工・再輸出される際の重複リスクについて、項目別のチェックを通じて差異が調査された。

最終承認前に、モデルと前提は複数段階のアナリストレビューを経て、地域、原料グループ、または価格系列が予想パターンから外れた動きを示した場合には再接触が実施される。レポートは毎年更新され、重要な出来事が発生した場合には中間更新が行われ、クライアントが最新の情報を受け取れるように配信前の最終更新パスが完了する。

Mordor Intelligenceのニュートラシューティカル原料市場規模算定と他の公表推定値との比較

ニュートラシューティカル原料の公表市場規模は、対象範囲の違い、現在値として用いられる年の違い、原料グループ間での価格の取り扱いの不整合により、しばしば一致しない。ギャップは、複数地域にわたる売上の通貨換算の取り扱いや、中間的な移転が除外されているかどうかによっても生じる。

大きなばらつきは、一部の推定値が年内の早い時期に価格を固定した場合や、プロバイオティクス、オメガ3、植物由来原料が異なる速度で価格改定されるにもかかわらず単一の混合ASP曲線を使用する場合に生じやすく、これが当年値を変動させる。更新主導型の検証は単純明快である。すなわち、通貨換算のタイミングを再検証し、主要原料ファミリーの価格ポイントを更新し、入力値が大きく変動した場合には情報源に再接触する。これにより、Mordor Intelligenceの数値は基準年に市場で実際に契約されている内容に近づくこととなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 116.36 B (2026) | |

| グローバルコンサルティングA | USD 94.62 B (2024) | より早い基準年を使用しており、古いFXおよび価格のスナップショットを反映する可能性がある。これは、原料ASPが年内の異なる時点で価格改定され、需要ミックスが急速に変化する場合に重要となり得る。 |

| 業界調査グループB | USD 104.96 B (2024) | 短い時間軸と2024年を起点とすることで、後期のミックスシフトを十分に捉えられない可能性があり、公表されている規模算定では、二重計上を避けるために中間的な国境を越えた移転がどのように除外されているかについて、明示性が低いように見える。 |

総じて、これらの推定値の違いは主に、タイミングの選択、価格改定の前提、およびサプライヤーレベルの原料価値が下流のフォーミュレーション経済からどれだけ明確に分離されているかによるものである。貿易動向、地域別需要指標、実用的なASP更新ルールといった再現可能な指標にモデルを結び付けることで、最終数値は、単純な前提ごとの再検証と説明が可能な十分な透明性を保っている。

レポートで回答される主要な質問

ニュートラシューティカル成分市場の現在の規模はどのくらいですか?

市場は2026年に1,163億6,000万米ドルと評価されており、CAGRが5.52%で成長し、2031年までに1,523億2,000万米ドルに達すると予測されています。

どの製品セグメントが最大の機能性食品成分市場シェアを保有していますか?

プロバイオティクスが2025年に29.02%の収益シェアでリードしており、腸の健康ソリューションへの強い消費者関心を反映しています。

どの用途が最も速く拡大していますか?

機能性飲料は、消費者が日常の飲料に健康上の利点を求める中、2026年から2031年にかけてCAGR9.48%で成長すると予測されています。

なぜ粉末形態が支配的なのですか?

粉末は、ベーカリー、飲料、サプリメント用途にわたる優れた安定性と汎用性により、需要の67.13%を占めています。

最終更新日: