健康成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 135.2 十億米ドル |

| 市場規模 (2031) | 193.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康成分市場分析

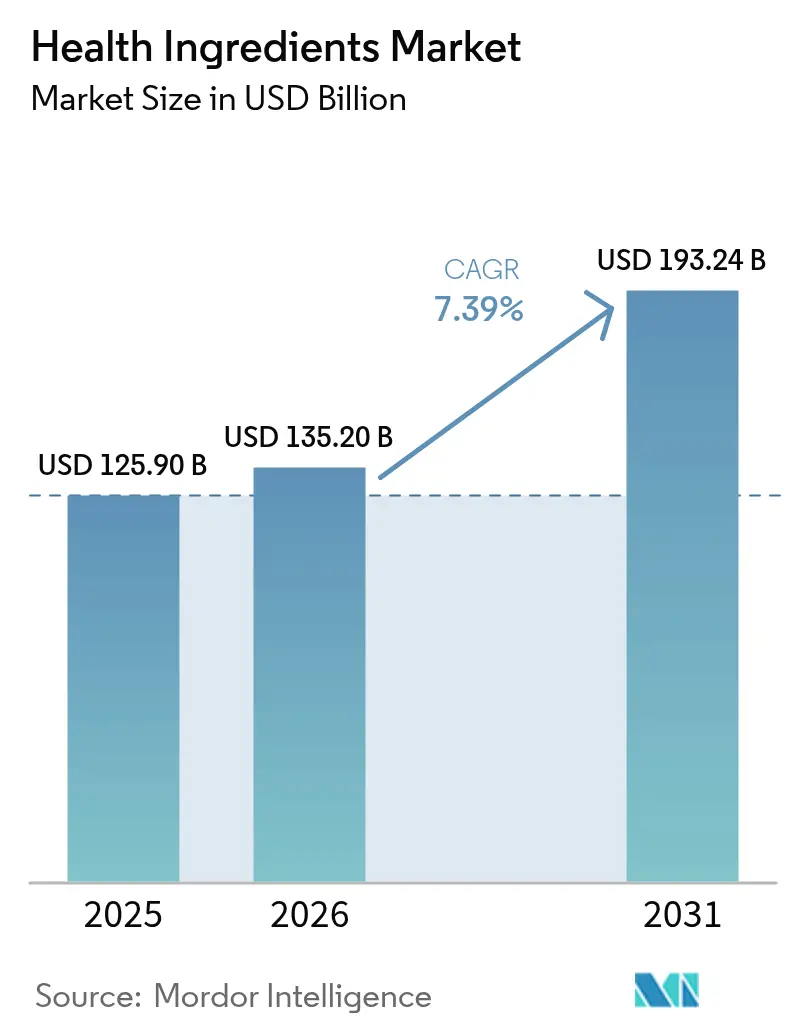

2026年の健康成分市場規模は1,352億米ドルと推定され、2025年の1,259億米ドルから成長し、2031年には1,932.4億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.39%で拡大します。市場の力強い拡大は、生活習慣病の増加、医療費の高騰、予防ケアと栄養ウェルネスへの顕著な転換に主に起因しています。2025年2月には、FDAによる「健康的」食品の定義改定が施行される重要な転換点が訪れ、これらの高い栄養・処方基準に合致する成分サプライヤーに新たな機会をもたらします。製品セグメント別では、タンパク質がウェルネスおよび機能性製品における広範な受容を背景に首位を占めています。一方、ビタミンは微量栄養素欠乏への意識の高まりを受け、顕著な上昇が見込まれています。市場の原料源においては植物由来成分が主導しており、持続可能性とビーガン志向の消費者嗜好を反映しています。乾燥形態は多様な用途で引き続き好まれていますが、液体形態はその適応性と優れた生物学的利用能が評価され、存在感を高めています。用途別では、強化・機能性製品のトレンドの高まりを受け、食品・飲料セクターが首位に立っています。特筆すべきは、医薬品業界が他セクターを上回る成長を示しており、健康成分を治療・予防戦略に統合する傾向の高まりを裏付けています。地域別では、北米が識別眼の高い健康志向の消費者基盤と透明性の高い規制枠組みに支えられ、支配的なプレーヤーとして台頭しています。一方、アジア太平洋地域は所得の増加、健康意識の高まり、急速な都市化を背景に急速に台頭しています。

主要レポートのポイント

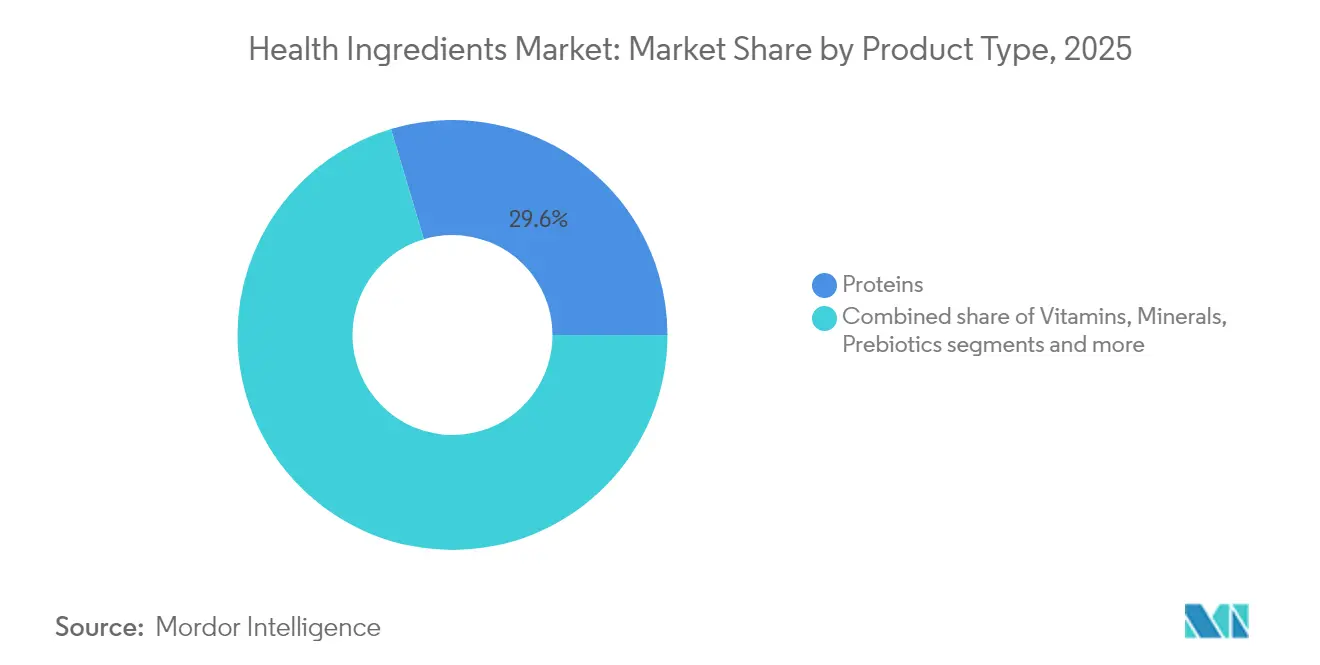

- 製品タイプ別では、タンパク質が2025年の健康成分市場シェアの29.62%を占め、ビタミンは2031年にかけて最速の年平均成長率8.82%を記録する見込みです。

- 原料源別では、植物由来成分が2025年の健康成分市場規模の62.12%をリードし、微生物由来原料が年平均成長率8.98%で最高の成長を示しています。

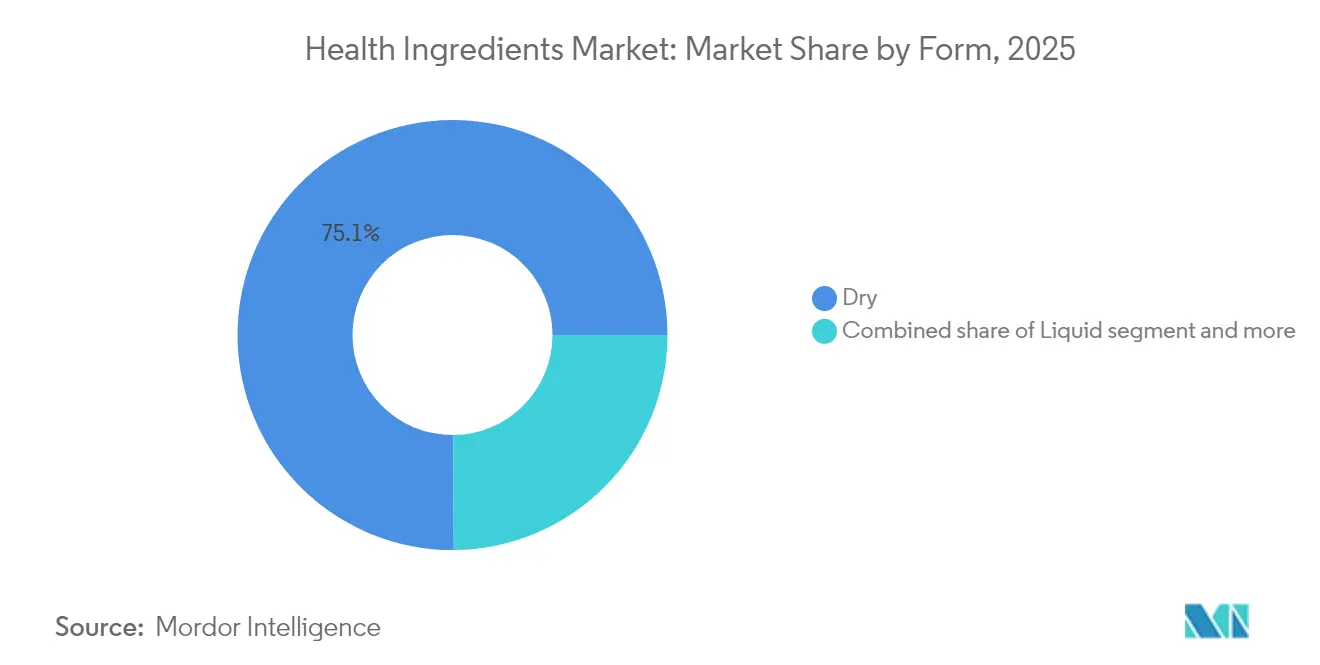

- 形態別では、乾燥形態が2025年の健康成分市場規模の75.10%を占め、液体形態が2031年に向けて最高の年平均成長率10.39%を記録しています。

- 用途別では、食品・飲料が2025年の健康成分市場規模の39.84%を占め、医薬品需要が年平均成長率11.78%で拡大しています。

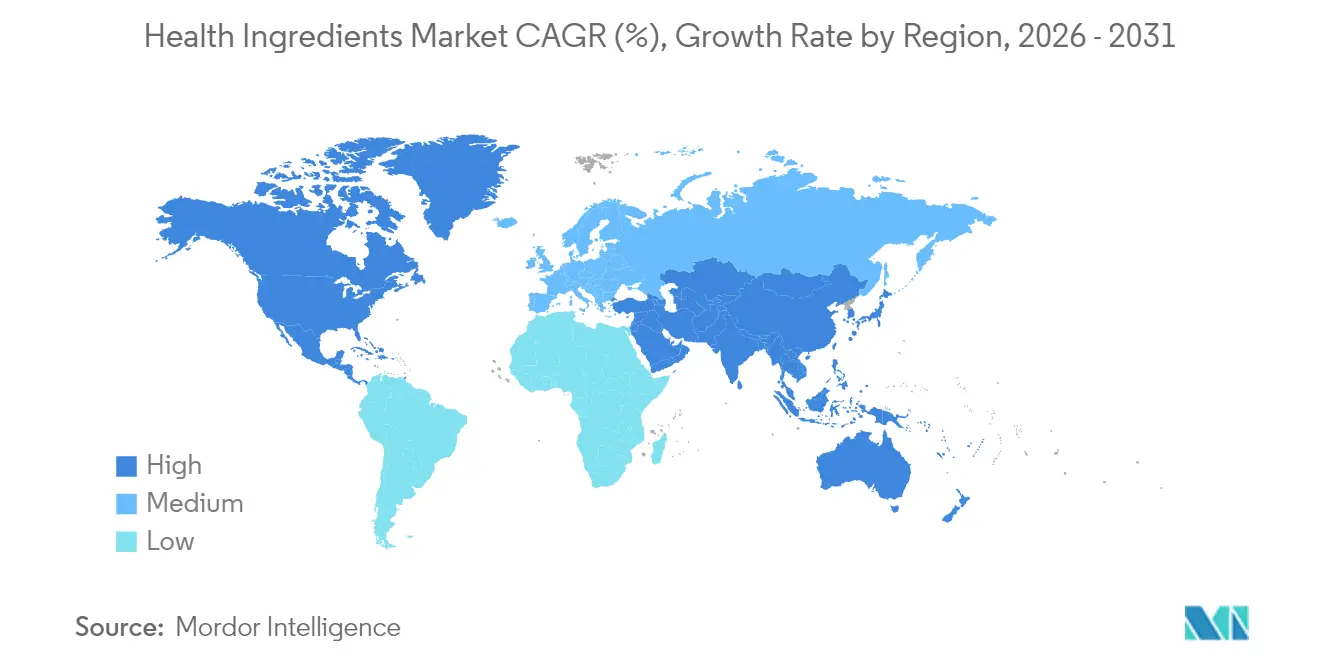

- 地域別では、北米が2025年の健康成分市場シェアの35.22%を獲得し、アジア太平洋が2031年に向けて年平均成長率10.32%で最速の拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル健康成分市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養を通じたウェルネスと疾病予防への消費者の関心の高まり | +1.2% | 北米と欧州で特に高い強度を持つグローバル規模 | 中期(2〜4年) |

| 慢性疾患および生活習慣病の増加 | +1.8% | アジア太平洋の都市部で特に深刻なグローバル規模 | 長期(4年以上) |

| 天然・クリーンラベル成分への需要の増加 | +1.5% | 北米と欧州連合が主導し、アジア太平洋へ拡大 | 中期(2〜4年) |

| 機能性食品を求める世界的な高齢化人口 | +1.1% | 先進市場に集中したグローバル規模 | 長期(4年以上) |

| 強化食品製品への需要の高まり | +0.9% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 植物由来成分の採用の増加 | +1.3% | 北米、欧州、アジア都市部での早期普及を伴うグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養を通じたウェルネスと疾病予防への消費者の関心の高まり

アメリカ心臓協会の2024年報告書によると、世界で2,930万人の成人が糖尿病と診断されており、970万人が未診断のまま、1億1,590万人が糖尿病前症と推定されています [1]出典:アメリカ心臓協会、"2024年心臓病および脳卒中統計:アメリカ心臓協会による米国およびグローバルデータ報告書、" researchgate.net。この事実がグローバル健康成分市場の成長を牽引しています。消費者が自身の健康に対してより積極的になるにつれ、予防的・栄養中心のソリューションへと傾いています。このトレンドは、単なる栄養を超えた臨床的に検証された健康効果を持つ成分への需要を高めています。例えば、Kerry GroupのWellmuneは免疫健康の強化で知られ、Nestlé Health ScienceのLactoSporeは消化器系への効果で認知されています。世界的に医療費が上昇する中、多くの消費者は高額な治療に頼る代わりに食事による予防策を選択しています。このトレンドに応えて、DSM-Firmenichは脳、消化器、免疫の健康に焦点を当てたHealthy Longevityプラットフォームを発表しました。同時に、FitbitやApple Watchなどのウェアラブル健康技術が、ユーザーがバイタルサインをモニタリングし、リアルタイムで食事を調整することを可能にしています。健康中心のライフスタイル、科学的に裏付けられた処方、パーソナライズされたモニタリングの融合は、市場成長を促進するだけでなく、機能性栄養を通じた積極的な健康管理への重要なシフトを示しています。

慢性疾患および生活習慣病の増加

慢性疾患の増加がグローバル健康成分市場の成長を牽引しています。座りがちなライフスタイル、不適切な食習慣、ストレスなどの要因が、生理活性成分を含む機能性食品や栄養補助食品を含む予防的健康ソリューションへの需要を高めています。消費者は栄養を通じた健康管理においてより積極的な役割を担うようになり、ビタミン、ミネラル、オメガ3脂肪酸の消費量が増加しています。これらの成分は免疫機能をサポートし、炎症を軽減し、心血管、代謝、認知の健康を維持します。反応的から予防的な医療アプローチへの移行は、消費者の嗜好を超えて医学的必要性となっています。慢性疾患の診断数の増加により、個人は症状管理と疾病予防のための天然・機能性ソリューションを求めるようになり、食品、飲料、サプリメント製品における健康成分への需要が持続しています。イタリア国立統計研究所(ISTAT)によると、2023年にイタリアでは2,360万人以上が少なくとも1つの慢性疾患を抱えて生活しており、食事・生活習慣への介入の必要性が浮き彫りになっています [2]出典:イタリア国立統計研究所、"イタリアにおける少なくとも1つの慢性疾患に罹患している人数、" istat.it。

天然・クリーンラベル成分への需要の増加

食品医薬品局(FDA)は一般的に安全と認められる(GRAS)規制を強化しており、より厳格な安全性文書化を求め、自己確認による安全性主張を排除する可能性があります。この規制環境の変化は、包括的な安全性資料と天然成分のポートフォリオを誇るGivaudanやNaturexのような企業にとって追い風となっています。対照的に、合成成分のサプライヤーは厳しい監視下に置かれています。消費者がクリーンラベルおよびオーガニック製品へと傾くにつれ、プレミアム価格設定が標準となっています。このトレンドは特に、植物由来・非遺伝子組み換え製品で知られるIngredionのような規制準拠企業に有利に働いています。さらに、クリーンラベル運動は生産方法を再形成しています。例えば、流体力学的キャビテーションなどの無溶剤技術が、クルクミンやポリフェノールなどの有価生理活性物質の抽出に活用されています。消費者の要求に応えるため、IFFやFrieslandCampinaなどの企業はブロックチェーントレーサビリティを統合し、成分の完全性と倫理的調達の両方を確保しています。天然健康成分は栄養補助食品、ハーブ薬、機能性食品に取り入れられ、消費者の嗜好に共鳴しています。市場の可能性を示す例として、輸入促進センターの2023年報告書によると、欧州の消費者の52%が予防的健康のためにサプリメントを利用しており、安全で追跡可能な天然由来成分への需要が強調されています。

機能性食品を求める世界的な高齢化人口

世界人口の高齢化に伴い、活力の維持、加齢関連疾患の管理、生活の質の向上を求める高齢者の需要を背景に、健康成分への需要が急増しています。骨粗鬆症、心血管疾患、認知機能低下などのリスクが高まる高齢者の間で、機能性食品やサプリメントへの顕著な転換が見られます。Nestlé Health ScienceのMeriteneやSwissのUltiviteなどの製品が注目を集めており、関節の健康、記憶力、心機能、消化をサポートするよう設計されています。高齢者の間でのこのウェルネス中心のアプローチは、栄養密度が高く、生物学的利用能が高く、消化しやすい処方への需要を高めています。これに応えて、メーカーはコラーゲンペプチド、オメガ3、植物由来タンパク質など、高齢者特有の革新的製品を展開しています。これらの革新は高齢者の特定の栄養ニーズに対応し、健康上の課題に対する的を絞ったサポートを提供し、全体的な生活の質を向上させることを目的としています。このトレンドは高齢化が進む地域で特に顕著であり、例えば米国国勢調査局は2025年に、米国の大都市圏の59%が中央年齢40歳以上であることを強調しました [3]出典:米国国勢調査局、"高齢化する国:米国の中央年齢は2024年に39歳を超えた – Census.gov、" census.gov 。このような人口動態の変化は、長寿と高齢者ウェルネスに特化した健康成分の拡大する市場機会を浮き彫りにし、多様なグローバル人口に共鳴しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の入手可能性の制限 | -0.8% | 特定の植物原料に依存する地域で深刻な影響を受けるグローバル規模 | 短期(2年以内) |

| 天然・オーガニック成分の価格変動 | -1.1% | プレミアム成分セグメントに特に影響するグローバル規模 | 短期(2年以内) |

| 成分の安定性と賞味期限の維持における技術的課題 | -0.6% | 液体処方と感受性の高い化合物に対してより高い影響を持つグローバル規模 | 中期(2〜4年) |

| 地域によって異なる複雑な規制要件と承認プロセス | -0.9% | 規制の成熟度に基づいて強度が異なるグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の入手可能性の制限

気候変動が伝統的な植物栽培地域を混乱させ、産業間の需要が激化する中、サプライチェーンの制約がグローバル健康成分市場を大きく抑制しています。インドのアシュワガンダや韓国の高麗人参などの特殊成分の地理的集中は、サプライチェーンを異常気象、地政学的不安定、貿易障壁に対して脆弱にしています。この脆弱性がこれらの成分の入手可能性と価格の両方に変動をもたらしています。これに対応して、ADMやEvonikなどの企業は調達先を多様化し、従来の農業への依存を軽減するために細胞農業や合成生物学などの代替生産方法を採用しています。しかし、レインフォレスト・アライアンスやFairWildなどの認証に示される持続可能な調達への業界の転換は、生産者がこれらの環境・社会基準に適応する中で一時的に供給を逼迫させています。長期的な安定性を強化するため、業界リーダーは生産者パートナーシップを構築し、地域生産拠点への投資を行っています。その好例がDSM-Firmenichの地域発酵施設への進出です。このような戦略は、サプライチェーンの課題が激化する中でも成分の継続性を確保し、グローバル市場の成長を促進するために不可欠です。

天然・オーガニック成分の価格変動

気象変動、季節的な収穫サイクル、需給動態の変化が、グローバル健康成分市場における天然成分の大幅な価格変動を引き起こしています。この予測不可能性は、コスト予測に取り組む食品・サプリメントメーカーに課題をもたらしています。米国農務省(USDA)は、食品価格がこれらのグローバル商品市場の変動に密接に連動しており、価格不安定性を悪化させていると報告しています。認証機関の限られた可用性、検査費用、地域によって異なる規制基準が認証プロセスに複雑さを加え、有機認証成分のコストが上昇しています。さらに、国際貿易における為替変動が、マカ、ターメリック、スピルリナなどの輸入成分の価格予測不可能性を高め、コスト管理をより困難にしています。これらの課題に対処するため、大企業は高度な調達システムに支えられた先物契約と金融ヘッジを活用しています。対照的に、中小企業はこのようなツールを持たないことが多く、市場ショックに対してより脆弱です。この格差が業界の統合を加速させており、財務的に強固な大手プレーヤーがコスト耐性の強化とサプライチェーン管理の緊密化を通じて競争優位を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビタミン成長急増にもかかわらずタンパク質が市場シェアをリード

2025年、タンパク質はグローバル健康成分市場の29.62%という支配的なシェアを占め、代替タンパク質源への一貫した消費者シフトに支えられています。これらのタンパク質は筋肉の健康、体重管理、スポーツ栄養において重要な役割を果たしています。タンパク質セグメントは多様な種類を包含しており、エンドウ豆や大豆などの植物由来オプション、ホエイやコラーゲンなどの動物由来の選択肢、さらにはマイコプロテインなどの微生物由来まで含まれます。DSM-FirmenichやRoquetteなどの業界リーダーは、様々なライフステージや健康状態、特に高齢者のサルコペニア予防を対象とした特化型タンパク質処方を先導しています。さらに、クリーンラベルおよびアレルゲンフリーのタンパク質オプションへの需要の高まりが、先進市場と新興市場の両方でセグメント成長を促進しています。

ビタミンは急速な上昇軌道にあり、2031年にかけて年平均成長率8.82%で成長する見込みです。この急増は主に、特に東南アジアとサブサハラアフリカにおける微量栄養素欠乏への意識の高まりと積極的な強化努力に起因しています。ミネラルは強化食品やサプリメントで安定した牽引力を享受している一方、プレバイオティクスとプロバイオティクスは顕著な急増を見せています。この急増は腸の健康、免疫、精神的ウェルビーイングへの集中の高まりによって牽引されており、FrieslandCampinaのBiotisやChr. Hansenのプロバイオティクス株などのブランドが先頭に立っています。藻類オメガ3に注目した栄養脂質は、従来の魚油に代わる持続可能な代替品として台頭しています。一方、機能性炭水化物や酵素などのニッチセグメントは、スポーツと消化器の健康に特化して地位を確立しています。ポストバイオティクスやヒトミルクオリゴ糖(HMO)を含む「その他」カテゴリーも、限られた市場シェアにもかかわらず有望な成長を示し、ニッチを開拓しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料源別:微生物イノベーションが植物由来の優位性に挑戦

2025年、植物由来成分は62.12%という主導的なシェアを占め、動物由来成分に代わる天然・持続可能・アレルゲンフリーの代替品への需要の急増に支えられています。この上昇軌道は、成分の効能を高めながらクリーンラベルイメージを維持する抽出・精製技術の進歩によって強化されています。ターメリックエキス、エンドウ豆タンパク質、緑茶ポリフェノールなどの成分がサプリメントや機能性食品で広く採用され、最前線に立っています。Kerry GroupとIngredionなどの業界大手は植物由来製品でポートフォリオを拡充し、健康と環境基準の両方に合致させ、セグメントの優位性をさらに強固にしています。

微生物由来成分は最も急成長しているセグメントであり、年平均成長率8.98%(2026年〜2031年)という力強い成長を誇っています。この急増は、かつて植物や動物から独占的に調達されていた化合物を複製または強化する精密発酵と合成生物学の革新によって推進されています。Cargillのライフサイエンスベンチャーキャピタルファンドへの戦略的進出は、マイクロバイオームの健康と発酵由来活性成分への強いコミットメントを示しています。動物由来成分は独自の生理活性プロファイルを必要とするニッチでは依然として影響力を持っていますが、持続可能性と倫理的考慮に関する厳しい監視に直面しています。一方、合成・ハイブリッド形態を含む「その他」カテゴリーは進歩を遂げています。スプレードライやコアセルベーションなどのマイクロカプセル化技術を活用し、これらの形態は生理活性物質を保護し、制御放出を促進します。バイオテクノロジーと従来の生産方法の融合は、多様な成分環境をナビゲートする機敏な企業に新たな道を開いています。

形態別:乾燥処方が優位を保ちながら液体加工が進歩

2025年、乾燥処方が市場を支配し、75.10%という実質的なシェアを獲得しました。物流効率、長い賞味期限、粉末、カプセル、錠剤などの一般的な投与形態との適合性がその魅力を裏付けています。メーカーは保管の利便性、輸送コストの削減、生産インフラの広範な可用性からこれらの形態を好んでいます。特に栄養補助食品の分野では、消費者がこれらの乾燥形態を積極的に受け入れています。さらに、乾燥成分はビタミン、ミネラル、植物エキスなどの感受性の高い化合物の安定性を高め、機能性食品、ニュートラシューティカル、医薬品に理想的です。

一方、液体処方は急速な上昇軌道にあり、2031年にかけて年平均成長率10.39%が見込まれており、機能性飲料セグメントが先頭に立っています。ナノエマルジョン技術などの革新が重要な役割を果たし、水ベースの飲料におけるオメガ3やクルクミンなどの油性成分の溶解性と生物学的利用能を高めています。企業は流体力学的キャビテーションや高度な均質化などの技術を活用して生理活性物質の抽出と送達を最適化し、より良い吸収と安定性を確保しています。一方、ゲルやペーストはニッチではあるものの、濃縮されたすぐに使える処方でフードサービスや施設市場に対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:食品・飲料がリードしながら医薬品が加速

2025年、食品・飲料セグメントが市場を支配し、39.84%のシェアを獲得しました。このセグメントの広範な用途はベーカリー、菓子、スナック、乳製品、特に機能性飲料に及んでいます。強力な流通ネットワークと健康増進食品への消費者需要の高まりがこの優位性を強化しています。特に機能性飲料は、消費者が電解質、コラーゲン、抗酸化物質などの成分を配合した便利な形態に傾くにつれ、急速な成長を見せています。変化するウェルネストレンドに応えて、メーカーはグローバル市場の需要に応える革新的なクリーンラベルおよび植物由来オプションを展開しています。

一方、医薬品セグメントは最も急成長しているセグメントとして台頭しており、2031年にかけて年平均成長率11.78%が見込まれています。この急増は、薬物送達システムと賦形剤の革新と相まった補完療法としてのニュートラシューティカルの採用増加に起因しています。このトレンドの証左として、Roquetteは2024年3月にIFFのファーマ・ソリューションズ部門を最大28.5億米ドルで戦略的に買収し、医薬品グレードの健康成分への業界の転換を浮き彫りにしました。栄養補助食品は予防的健康への意識の高まりに支えられ、牽引力を増しています。同時に、飼料用途は家畜の健康と生産性への新たな重点を背景に拡大しています。さらに、ヒアルロン酸やビオチンなどの生理活性物質を活用するパーソナルケアと化粧品を含む「その他」カテゴリーは、栄養と美容・ウェルネスをシームレスに融合させています。

地域分析

2025年、北米が市場を支配し、35.22%のシェアを獲得しました。この優位性は、強固な規制枠組み、機能性栄養への消費者意識の高まり、食品・サプリメント・医薬品セクターにまたがる確立された流通チャネルによって強化されています。同地域の活発な研究開発エコシステムと多額のベンチャーキャピタルの流入が、バイオテクノロジー企業による成分合成と送達技術の革新を後押ししています。これらの要因が総合的に北米を健康成分市場における進歩の推進と消費者需要の充足においてリーダーとして位置づけています。

一方、アジア太平洋地域は急速な上昇軌道にあり、2031年にかけて年平均成長率10.32%が見込まれています。この急増は都市化、可処分所得の増加、健康中心の食事に傾く拡大する中間層によって牽引されています。日本が高度な機能性食品規制で際立っている一方、他の新興市場はより合理化された承認プロセスを経ています。同地域の活発な成長は、インフラへの投資増加とグローバル市場における地元メーカーの影響力の高まりによってさらに支えられています。欧州は厳格な規制環境の中で、天然・オーガニック製品への強い需要を示しており、持続可能性と倫理的調達への地域的コミットメントを裏付けています。欧州の消費者は、臨床的に検証された効果と透明性の高い調達を誇る成分への投資にますます傾いています。

南米、中東、アフリカは都市拡大と西洋的食事トレンドへの親和性の高まりに刺激され、ホットスポットとして台頭しています。しかし、これらの地域は規制上のハードルと価格上の課題に直面しています。それでも、経済が成長するにつれ、健康成分への需要も高まっています。これらの地域ではグローバルプレーヤーとの協力も増加しており、サプライチェーンの非効率性の解消と市場アクセスの改善に貢献しています。成分サプライチェーンのグローバルな相互接続性を考えると、アジア太平洋の上昇軌道はグローバルな価格設定と原材料のアクセス可能性に影響を与え、世界中の調達・流通戦略を再定義する可能性があります。

競合環境

健康成分市場は中程度の統合を示しており、確立された多国籍企業が垂直統合、研究開発能力、グローバル流通ネットワークを通じて競争的地位を維持しています。Archer-Daniels-Midland Company、Cargill, Incorporated、BASF SE、DSM-Firmenich AGなどの市場リーダーは、複数の成分カテゴリーと最終用途用途にわたる多様化されたポートフォリオを通じて強固な地位を維持しています。この多様化はセグメント固有の変動に対する耐性を提供します。市場では、新しい生産方法を開発する専門バイオテクノロジー企業や、高マージンの可能性を持つニッチ用途をターゲットとする中小企業からの競争が激化しています。

技術採用が主要な差別化要因として機能しており、企業は精密発酵、マイクロカプセル化、高度な抽出方法に投資して、生産コストを削減しながら成分の機能性を高めています。機能性食品イノベーションに関する特許出願のグローバルな増加は、研究開発投資の増加と独自技術を巡る戦略的ポジショニングを示しています。

パーソナライズド栄養には新たな機会が存在し、企業は消費者の健康データを活用してターゲットを絞った成分処方を開発できます。環境上の懸念に対処しながらコスト競争力を維持する持続可能な生産方法は、追加的な成長可能性を提供します。市場の混乱は、動物不使用タンパク質を開発する細胞農業企業や、従来は天然に調達されていた複雑な分子を生産するために合成生物学を使用するバイオテクノロジー企業からもたらされており、従来のサプライチェーンと価値提案を変革する可能性があります。

健康成分業界リーダー

Archer-Daniels-Midland Company

Cargill, Incorporated

BASF SE

Kerry Group

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OmniActive Health Technologiesは、睡眠、ストレス、気分管理のニーズに対応するため、欧州の一部市場でSleeproot及びZenroot成分を導入しました。

- 2025年5月:Natac Group(NAT)は、バルセロナで開催されたニュートラシューティカル業界展示会Vitafoods Europeにて、新ブランド成分Oligutを発表しました。この特許取得済み製品は、オリーブの木のポリフェノールとトリテルペンを組み合わせ、消化管の健康を増進します。

- 2025年5月:Darling Ingredients Inc.はTessenderlo Groupとの間で、コラーゲンおよびゼラチン部門を新会社Nextidaに統合するための拘束力のない基本合意書に署名しました。この合併は、コラーゲンベースの健康、ウェルネス、栄養製品の主要メーカーを設立することを目的としています。

- 2025年3月:Friesland Campina Ingredientsは、即飲み(RTD)飲料における処方の柔軟性を高める耐熱性マイクロパーティキュレートホエイタンパク質、Nutri Whey ProHeatを発売しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、健康成分市場を、タンパク質、ビタミン、ミネラル、プロバイオティクス、プレバイオティクス、栄養脂質、機能性炭水化物、酵素、植物・果実エキスなどの生理活性化合物の総価値として定義する。これらはバルクまたは配合形態で、食品・飲料・サプリメント・飼料・医薬品メーカーに世界規模で販売されるものを対象とする。

スコープ除外項目:色素、高甘味度甘味料、および純粋に合成された保存料は、セグメント収益の過大評価を避けるため、本評価の対象外としている。

セグメンテーション概要

- 製品タイプ別

- タンパク質

- ビタミン

- ミネラル

- プレバイオティクス

- 栄養脂質

- プロバイオティクス

- 機能性炭水化物

- 酵素

- その他

- 原料源別

- 植物由来

- 動物由来

- 微生物由来

- その他

- 形態別

- 乾燥

- 液体

- その他

- 用途別

- 食品・飲料

- ベーカリー・菓子

- スナック

- 乳製品

- 飲料

- その他

- 栄養補助食品

- 飼料

- 医薬品

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたり、原料加工業者、製剤科学者、受託製造業者、規制コンサルタント、および大手ブランドのR&Dマネージャーにインタビューを実施する。これらの対話により、典型的な配合率、現在の平均販売価格、パイプライン量が検証され、二次資料のみでは対応できないデータのギャップが補完される。

デスクリサーチ

まず、FAO貿易統計、USDA GATS、EurostatのPRODCOM、EFSAの新規食品申請書類、WHO栄養データベースなど、信頼性の高い公的情報源から供給、需要、価格、貿易指標をマッピングする。企業の10-K申告書、Questelの特許ライブラリ、Dow Jones Factivaのニュースアーカイブが基盤を補完する。原料使用比率は、International Probiotics Associationなどの業界団体のホワイトペーパーと照合される。ここで引用した情報源は例示であり、データセットにはさらに多くの文献が反映されている。

市場規模推計と予測

トップダウン再構築は、世界の機能性食品、飲料、サプリメント、強化飼料の収益を起点とし、生産・貿易データから導出した原料浸透率を適用する。その結果は、ボトムアップのチェックポイント、サンプリングされたサプライヤー収益、チャネルチェック、および平均価格×数量計算と照合し、外れ値を調整する。主要変数には以下が含まれる: - Mintel GNPDで追跡された新製品発売、 - UN Comtradeの平均原料価格指数、 - 一人当たりサプリメント支出、 - 規制承認(GRAS、EFSA)、および - 強化食品の摂取頻度に関する消費者調査データ。多変量回帰とシナリオ分析を組み合わせることで、各ドライバーを2030年まで予測し、感度テストにより不均衡な影響を持つ仮定にフラグを立てる。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、ピアレビュー、および経営承認を経る。モデルは12か月ごと、または重大な規制上もしくは供給上のショックが発生した場合にはそれ以前に更新される。最終的なデータ確認は公表直前に完了する。

MordorのHealth Ingredients基準値が信頼される理由

公表される推計値がしばしば異なるのは、企業が異なる原料リスト、最終用途プール、および更新頻度を選択するためである。

主なギャップ要因としては、植物性活性成分が医薬品と一括されているかどうか、平均販売価格の引き上げ方法、および予測確定前にスプレッドシートの仮定を修正するフィールドインタビューの頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 125.9 B | Mordor Intelligence | - |

| USD 126.4 B | Global Consultancy A | バルク植物性成分と医薬品中間体を含む;一次検証は最小限 |

| USD 108.9 B | Trade Journal B | 2021年の固定価格による通関貨物重量に依存し、3年ごとに更新 |

この比較は、スコープの拡大や時代遅れの価格設定が数値を歪める場合、合計値が大きく変動することを示している。Mordorの厳格な変数選択、年次更新、およびデュアルトラック検証により、意思決定者は追跡・検証・再利用が可能な均衡のとれた基準値を得ることができる。

レポートで回答される主要な質問

2026年の健康成分市場の現在の規模はどのくらいですか?

健康成分市場の規模は2026年に1,352億米ドルです。

健康成分市場で最も急成長している地域はどこですか?

アジア太平洋が都市化と可処分所得の増加に牽引され、2031年に向けて最も強い年平均成長率10.32%を記録しています。

健康成分市場シェアをリードしている製品カテゴリーはどれですか?

タンパク質が2025年の市場シェアの29.62%をリードしており、代替・機能性タンパク質への持続的な需要を反映しています。

微生物由来成分が勢いを増している理由は何ですか?

微生物成分は年平均成長率8.98%で成長しており、精密発酵が一貫した品質、土地使用の削減、スケーラブルな生産を提供するためです。

最終更新日: