ベーカリー原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.74 十億米ドル |

| 市場規模 (2031) | 30.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

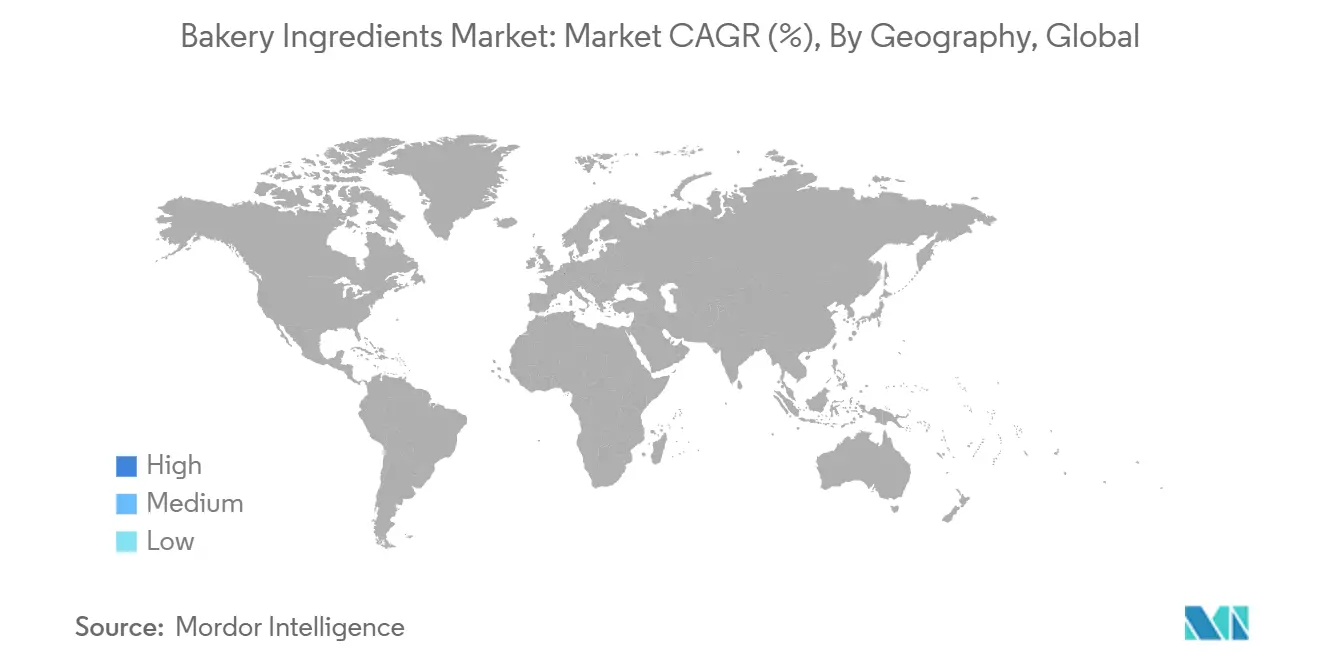

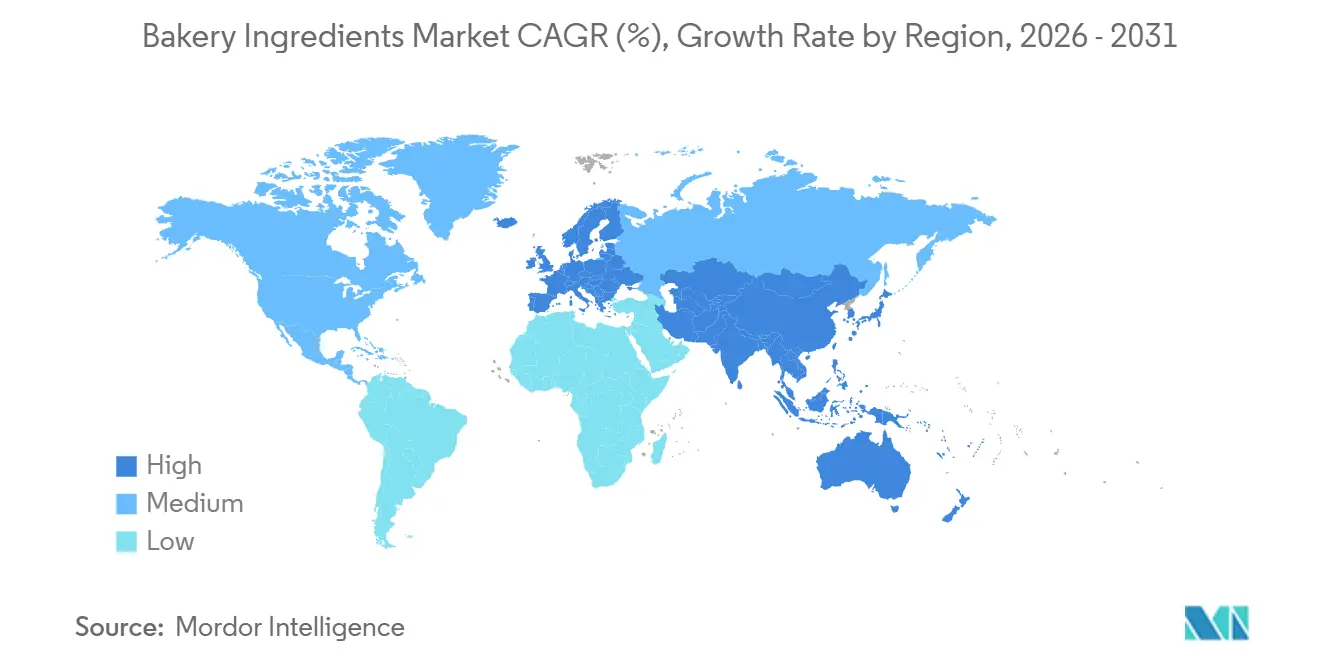

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベーカリー原材料市場分析

ベーカリー原材料市場規模は2025年に213億8,000万米ドルと評価され、2026年の227億4,000万米ドルから2031年には302億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.85%です。アジア太平洋地域における都市化の進展、トランス脂肪酸と糖分制限に関するEUの厳格な規制、および低エネルギー型酵素ドウコンディショナーの利用拡大がこの成長を牽引しています。原材料メーカーは精密発酵プラットフォームを採用してバニリンおよびカカオバター代替品を生産し、ベーカリー処方担当者が原材料価格の変動を管理できるよう支援しています。同時に、欧州の森林破壊トレーサビリティ規制が、従来のパーム油からシアバターや高オレイン酸ヒマワリ油などの持続可能な代替品への移行を促進しています。アジア太平洋地域は数量成長をリードしており、インドおよび中国における近代的小売の拡大に伴う包装パン、クッキー、西洋風ペストリーへの需要増加が原動力となっています。上位5社のサプライヤーが酵素生産および応用実験室へと事業を拡大するにつれ、競争圧力が激化し、中堅企業のマージンが圧迫されています。

主要レポートのポイント

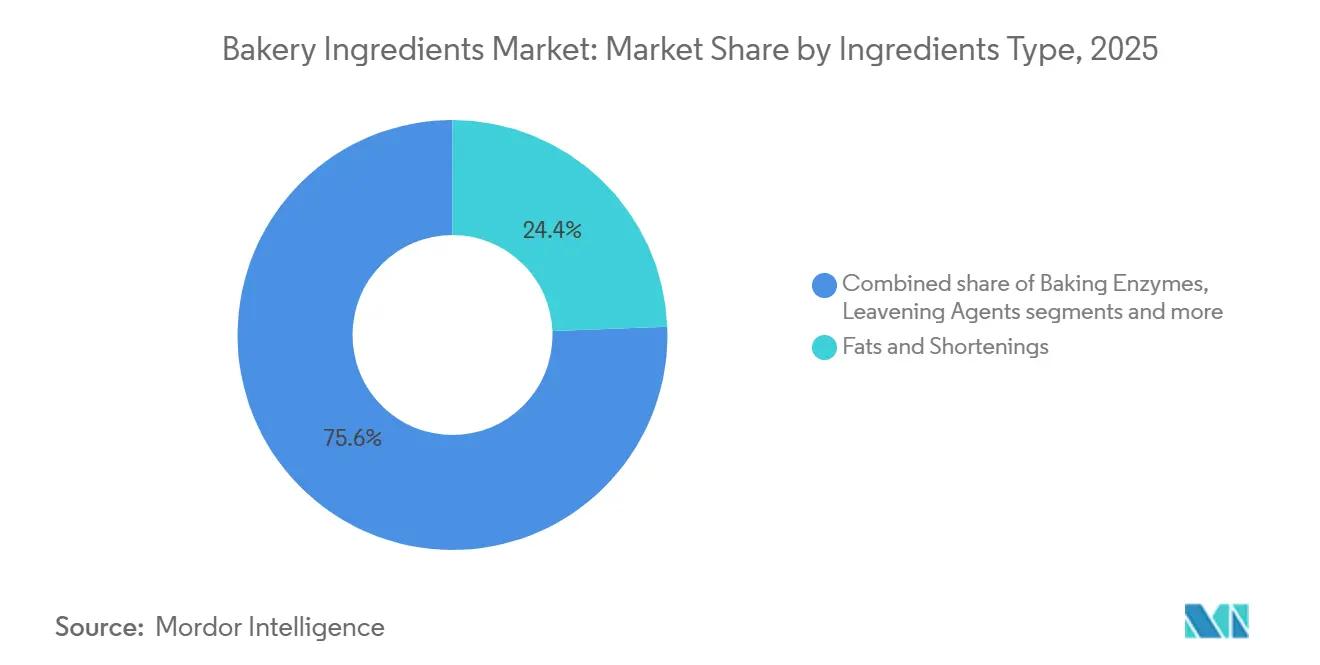

- 原材料タイプ別では、油脂・ショートニングが2025年のベーカリー原材料市場シェアの24.38%を占め、製パン用酵素は2031年までCAGR6.84%で成長すると予測されています。

- 用途別では、パンが2025年の売上高の45.18%を占め、ケーキ・ペストリーは2031年までCAGR6.29%で拡大する見込みです。

- 形態別では、乾燥原材料が2025年の数量の62.74%を占め、液体形態は2031年までCAGR6.48%で成長すると予測されています。

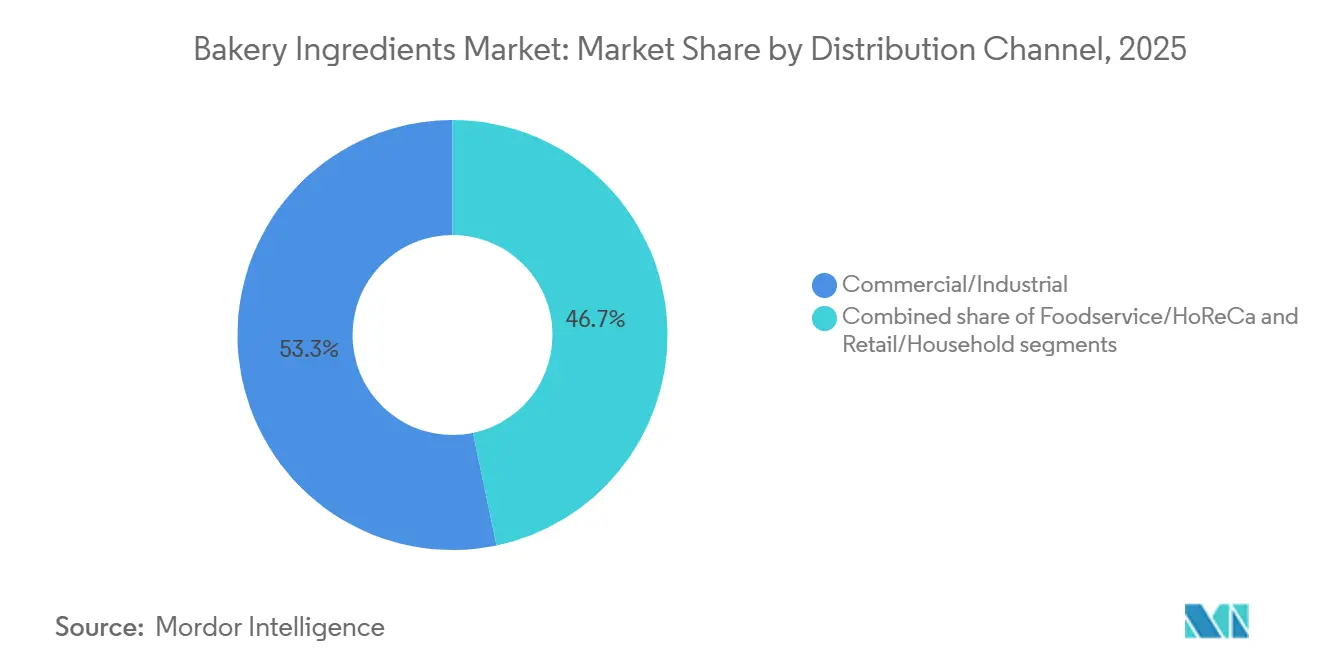

- 流通チャネル別では、商業・工業用バイヤーが2025年の売上高の53.28%を占めましたが、フードサービスおよびHoReCaは2031年までCAGR7.02%で拡大しています。

- 地域別では、欧州が2025年の売上高の33.29%でトップとなり、アジア太平洋地域が2031年までCAGR7.15%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベーカリー原材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然原材料に対する消費者の嗜好の高まり | +1.2% | グローバル、欧州および北米で最も顕著 | 中期(2~4年) |

| ビスケット、クッキー、スナックベーカリーの拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| フードサービス向け冷凍・パーベイクドベーカリーの成長 | +1.1% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 都市化の進展とライフスタイルの変化が需要を牽引 | +1.3% | アジア太平洋地域(中国、インド)、南米 | 長期(4年以上) |

| 低エネルギー製パン向け酵素ドウコンディショニングの急増 | +0.8% | グローバル、EUおよび北米での早期採用 | 中期(2~4年) |

| 新規フレーバー前駆体向けAI駆動精密発酵 | +0.6% | 北米および欧州の研究開発拠点、アジア太平洋地域へのスケールアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原材料に対する消費者の嗜好の高まり

EU規則(EC)第1333/2008号への準拠と北米小売業者のスコアカードが定める透明性基準を満たすため、処方担当者はE番号添加物を、発酵ドウコンディショナー、植物由来乳化剤、酵素カクテルなどのより馴染みのある代替品に置き換えています。スマートフォンの普及によりラベルの即時確認が可能な新興市場の消費者を中心に、食品安全と原材料の透明性をますます重視するようになっています。国際食品情報評議会によると、2024年に米国の回答者の26%が「ナチュラル」を健康食品の最良の定義として挙げ、14%が「非遺伝子組み換え(NON-GMO)[1]出典:国際食品情報評議会、"Food Insight、2024年IFIC食品・健康調査、" foodinsight.org」を選択しました。この変化により、レシチンサプライヤーは非遺伝子組み換えナタネおよびヒマワリ原料の確保に注力するようになっています。しかし、ウクライナおよびカナダにおける地政学的課題がリン脂質の供給を制約しています。これに対応するため、一部のベーカリーは藻類または酵母由来の乳化剤のテストを行っていますが、これらはまだ広範な規制承認を待っている段階です。農場から工場までの完全なトレーサビリティを提供できる原材料メーカーは、多国籍クイックサービスチェーンと長期契約を締結しており、大量調達の入札から競合他社を事実上排除しています。

ビスケット、クッキー、スナックベーカリーの拡大

食物繊維、植物性タンパク質、プロバイオティクスを配合した健康志向のビスケットが、アジア太平洋地域のコンビニエンスストアの棚スペースをますます占めるようになっています。このトレンドは、インフレを意識した消費者が頻繁な少量購入を好むため、ハイパーマーケットと比較して小型フォーマット小売の成長が速いことによって促進されています。インドでは、オンライン食料品セクターが、ラギ、ジョワール、ひよこ豆粉などの伝統的な穀物とダークチョコレートや海塩などの西洋風フレーバーを巧みに組み合わせたプレミアムクッキーブランドの採用を促進しています。スナックベーカリー産業も、フードサービスセクターのグラブアンドゴー形態への移行から恩恵を受けています。東南アジアのクイックサービス事業者は、政府主導の肥満対策キャンペーンを支援するため、揚げ物スナックを焼き菓子代替品に置き換えています。ビスケット、クッキー、スナック品目の生産増加がベーカリー原材料市場を押し上げています。全日本菓子協会によると、2024年の日本のビスケット生産量は27万7,000メトリックトンに達しました[2]出典:全日本菓子協会(日本)、「菓子データ2024」、okashi.navi.com。原材料サプライヤーは、低脂肪でサクサク感を提供する酵素システムや、2024年まではクリーンラベル採用の妨げとなっていた技術的課題を克服した、高温焼成でも退色しない天然色素を開発することで市場ニーズに対応しています。

冷凍・パーベイクドベーカリーはフードサービス向けに成長している

ホテル、カフェ、レストランチェーンは、人件費削減と廃棄物削減のため、解凍してそのまま提供するか、発酵・焼成するドウの標準化を進めています。このトレンドは、北米および欧州でのパンデミック後の労働力不足により時給が15~20%上昇したことで加速しました。原材料企業がフードサービス需要に対応していることを反映し、IFFは2026年後半にアイオワ州シーダーラピッズで7,000万米ドル規模、4万7,000平方フィートの拡張施設を稼働させる計画です。この施設は、冷凍用途向けにカスタマイズされたTAURAフルーツピースの生産を3倍に増やします。パーベイクド形態は集中生産とコールドチェーン流通もサポートし、個々の店舗での熟練ベーカーの必要性を低減します。しかし、インドおよびサハラ以南のアフリカではコールドチェーンインフラが未発達のままです。暫定的な解決策として、これらの地域は冷蔵物流が改善されるまで、常温安定型ドウコンディショナーと長期保存型酵素ブレンドに依存しています。

都市化の進展とライフスタイルの変化が需要を牽引

2024年、人口調査局はアジアの人口の53%が都市部に居住していると発表しました[3]出典:人口調査局、「世界人口データシート」、prb.org。この都市人口、特に中国の地方中核都市やインドの大都市圏は、伝統的な家庭での製パンよりも包装パン、調理済みペストリー、個食マフィンをますます選ぶようになっています。その結果、食事準備時間が短縮され、機能性ベーカリー製品への需要が高まっています。これらの製品は、オメガ3、ビタミンD、植物ステロールで強化されており、食習慣を変えることなく栄養上の利点を提供します。さらに、アジアの中年消費者は主食を節約する一方で、プレミアムな嗜好品により多くを支出しています。これにより、バリュービスケットと職人製サワードウの両方が繁栄する二極化市場が生まれています。これに対応して、原材料サプライヤーはポートフォリオを適応させています。大量生産パン向けのコスト効率の高い酵素ブレンドと、高マージンのケーキ・ペストリー向けのバニラ、抹茶、ゆずなどのプレミアム天然フレーバーを提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖、脂肪、精製炭水化物に関する健康上の懸念 | -0.7% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| グルテンフリー代替品への需要増加 | -0.4% | 北米および欧州 | 中期(2~4年) |

| リン脂質豊富な非遺伝子組み換え乳化剤の供給不足 | -0.5% | グローバル、非遺伝子組み換え義務化によりEUで重要 | 短期(2年以内) |

| 電化による酵母発酵能力の制約 | -0.3% | 欧州および北米、エネルギー集約型地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖、脂肪、精製炭水化物に関する健康上の懸念

WHO指針は遊離糖を総エネルギー摂取量の10%未満に抑えることを推奨しています。これに対応して、チリ、メキシコ、英国などの国々は、高糖分ベーカリー製品を対象とした前面警告ラベルや砂糖税などの措置を導入しています。2024年、米国食品医薬品局(FDA)は更新された「健康的」栄養成分表示に関する最終規則を公表し、添加糖と飽和脂肪に対するより厳格な制限を施行しています。この変更により、多くの従来のケーキ、クッキー、ペストリーはパッケージに「健康的」ラベルを使用できなくなりました。精製炭水化物と代謝症候群の関連性を強調する消費者啓発キャンペーンが、全粒穀物、高食物繊維、タンパク質強化ベーカリー製品への需要を促進しています。このトレンドは市場を細分化し、小売業者が標準化された白パンのSKUに依存する代わりに多様な在庫を管理しなければならないという課題を生み出しています。

グルテンフリー代替品への需要増加

セリアック病は世界人口の1%未満に影響を与えていますが、グルテンフリー焼き菓子の売上は二桁成長を続けています。この成長は、グルテン過敏症を自己診断したり、ウェルネスインフルエンサーによって広まった除去食を採用したりする消費者によって牽引されています。しかし、処方担当者は顕著な課題に直面しています。米粉、ソルガム粉、ひよこ豆粉、そば粉などのグルテンフリー粉は、発酵中にガスを閉じ込めるために必要な粘弾性特性を欠いています。これらの粉にハイドロコロイド、デンプン、タンパク質単離物を添加しない限り、密度が高くボロボロとした食感になり、原材料コストが30~50%上昇する可能性があります。さらに、タンパク質架橋のためのトランスグルタミナーゼや老化を遅らせるアミラーゼなど、グルテンフリー製品向けに設計された酵素システムは、まだ商業化の初期段階にあります。これにより、従来のパンの保存期間に匹敵する能力が制限されています。グルテンフリー製品は小売価格が150~200%高く、価格感度が高く小麦ベースの焼き菓子が最もコスト効率の高いカロリー源である新興市場での採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:油脂がテクスチャーを支え、酵素がイノベーションを牽引

2025年、油脂・ショートニングはベーカリー原材料市場の24.38%を占め、クロワッサンや積層生地のサクサク感と水分保持に貢献しています。EU森林破壊規制はパーム油をシアバターや高オレイン酸ヒマワリ油に置き換えることを要求していますが、これらの代替品は20~40%の価格プレミアムを伴います。トランス脂肪酸禁止によりエステル交換脂肪と酵素的脂質修飾の使用が増加していますが、「エステル交換」という用語は多くのクリーンラベル支持者には依然として不明確です。膨張剤は一貫して10代半ばの市場シェアを維持しており、焼成まで炭酸ガスの放出を遅らせるカプセル化重炭酸ナトリウムなどの進歩により、高糖分バッターの体積が改善されています。乳化剤、甘味料、色素、フレーバー、保存料は合わせてベーカリー原材料市場の少ない割合を占めています。小売業者が合成酸化防止剤と人工色素を除去するにつれ、天然代替品が支持を集めています。

製パン用酵素は最も急成長している原材料カテゴリーであり、コスト効率とクリーンラベル要件への準拠に牽引されて2031年までCAGR6.84%が予測されています。アミラーゼはデンプンの老化を遅らせることでパンの柔らかさを維持します。キシラナーゼは全粒穀物処方における水分吸収を高め、グルコースオキシダーゼは化学酸化剤を使用せずにグルテンネットワークを強化します。これらの酵素は合わせて、処方担当者が乳化剤の使用量を20~30%削減できるようにします。CorbionのPristineラインの拡張とKerryの保存期間延長のための酵素ソリューションは、冷凍ドウ用途向けに設計されており、急速冷凍後および長期冷蔵保存中の酵素機能を確保します。リパーゼは、タンギーでバターのような風味をもたらす遊離脂肪酸の放出を促進するサワードウのフレーバー開発にますます使用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:パンが主導、ケーキがプレミアム化

2025年、パン用途がベーカリー原材料市場をリードし、市場シェアの45.18%を占めました。このリーダーシップは、欧州および中東での一人当たり年間消費量が50キログラムを超えることによって支えられています。北米およびアジア太平洋地域の都市消費者は、腸内健康効果が宣伝されるゆっくり発酵した全粒穀物パンにプレミアムを支払うことが多く、職人製・サワードウパンをますます選ぶようになっています。工業側では、パン生産が高速連続混合ラインへとシフトしています。これらのラインは、小麦粉品質のばらつきにもかかわらず一貫したパフォーマンスを提供できる酵素システムを必要とし、応用実験室と現場技術サポートを持つ多国籍サプライヤーに技術的優位性をもたらします。ロール、パイ、ドーナツ、マフィン、その他の用途はベーカリー原材料市場の小さな部分を占め、その成長は人件費削減と廃棄物最小化のためのパーベイクド形態のフードサービス採用に結びついています。

ケーキ・ペストリーは最も急成長している用途であり、2031年までCAGR6.29%が予測されています。この成長は主に、都市部のベーカリーが伝統的な菓子を西洋風のお祝いケーキやフランス式パティスリーに置き換えているアジア太平洋地域のプレミアム化トレンドによって牽引されています。ベーカリー市場では、味と嗜好性が購買動機の上位2つとして浮上し、価格と健康上の考慮事項を上回っています。これは、消費者が高品質の油脂、天然バニラ、視覚的に魅力的な装飾に支出する意欲があることを示しています。この需要に応えるため、原材料サプライヤーは高比率ケーキを安定させる乳化剤システム、冷蔵なしで保存期間を延長する酵素ブレンド、180℃以上の焼成温度に耐える天然色素を導入しています。クッキー・ビスケットは安定した中一桁台の成長率で、食物繊維と植物性タンパク質で強化された健康志向のオプションと、チョコレートチャンク、ドライフルーツ、ナッツなどのインクルージョンを特徴とする嗜好性の高い品種という2つの主要カテゴリーに分かれています。嗜好性の高いセグメントは、IFFがアイオワ州でTAURAフルーツ原材料の生産能力を最近拡張したことによってさらに支えられています。

形態別:乾燥原材料が優勢、液体は自動化で拡大

2025年、乾燥形態の原材料がベーカリー原材料市場の62.74%を占め、常温保管、長期保存、従来のバッチ処理装置との互換性などの物流上の利点によって牽引されています。このセグメントは粉末酵素、スプレードライ乳化剤、顆粒甘味料が主導しており、イノベーションはハンドリングを簡素化し投与精度を高めるダストフリー顆粒化とインスタント分散コーティングに焦点を当てています。活性・インスタント乾燥酵母はパンの主要な膨張剤であり続け、生圧縮酵母は強い発酵と複雑な風味プロファイルで評価される職人製ベーカリーでニッチを保っています。プロピオン酸カルシウムやソルビン酸塩などの一般的な乾燥保存料は、カビや腐敗を防ぐために包装パンで広く使用されています。しかし、クリーンラベルトレンドが、E番号表示を必要とせずに抗菌効果を提供する培養小麦や酢ベースの代替品へのシフトを促進しています。

液体原材料は2031年までCAGR6.48%を経験しており、自動投与システムを採用する工業用ベーカリーによって促進されています。これらのシステムは、乳化液、酵素スラリー、濃縮甘味料をミキサーに効率的に導入し、手動計量を排除し交差汚染リスクを低減します。液体乳化剤は高脂肪ドウでの優れた分散性を提供し、液体酵素は混合中のpHまたは温度調整によるオンデマンド活性化を可能にします。これは乾燥処方では利用できない柔軟性です。液体色素とフレーバーは、正確な色調マッチングとフレーバー強度のためにプレミアム用途で支持を集めています。しかし、冷蔵保管が必要で粉末代替品と比較して保存期間が短く、このトレードオフは高スループットのベーカリーのみが経済的に正当化できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:工業用バイヤーが主導、フードサービスが加速

2025年、商業・工業用チャネルがベーカリー原材料市場をリードし、市場シェアの53.28%を占めました。これらのチャネルは大規模ベーカリー、受託製造業者、プライベートラベル生産者にサービスを提供し、バルク価格設定、技術サポート、サプライチェーンの信頼性に重点を置いています。このセグメントのバイヤーは通常、数量リベートと委託在庫を含む年間契約を締結します。これらの契約は価格を固定しますが、微生物限界値、色の一貫性、酵素活性許容値などの厳格な品質仕様への遵守も要求します。小規模な原材料サプライヤーは、ISO 22000またはFSSC 22000認証なしにこれらの基準を満たすことに課題を抱えることが多いです。これに対処するため、原材料メーカーは顧客サイトに技術サービスチームを配置しています。これらのチームはコスト、保存期間、官能特性を最適化するための処方について協力します。このコンサルティングモデルは切り替えコストを高め、価格主導の競争から既存企業を保護します。一方、流通の約30%を占める小売・家庭用チャネルは家庭でのベーカーを対象としています。これらの消費者は小麦粉、酵母、ベーキングパウダー、デコレーション用品などの製品を主にスーパーマーケットとeコマースプラットフォームを通じて購入します。このセグメントはパンデミックによるロックダウン中に大幅な成長を見せましたが、フードサービスが再開するにつれて通常水準に戻っています。

フードサービスおよびHoReCaチャネルは最も急成長している流通セグメントであり、2031年までCAGR7.02%が予測されています。クイックサービスレストラン、ホテル、カフェは、労働力不足と賃金上昇を緩和するため、冷凍ドウ、パーベイクドパン、プレミックスバッターの採用をますます進めています。IFFのシーダーラピッズ拡張とCorbionの新しいケレタロ施設は、フードサービス顧客のニーズに対応するために戦略的に位置付けられています。これらのバイヤーは、現場での準備を最小限に抑える小型パックサイズ、頻繁な配送、アプリケーション対応形態を要求します。さらに、フードサービスバイヤーは企業の持続可能性目標と透明性に対する消費者の期待に沿うため、クリーンラベルの信頼性を優先します。このトレンドは、「人工添加物不使用」の主張を支持する酵素・発酵由来原材料の機会を生み出します。しかし、フードサービスの調達は依然として断片化しており、独立した事業者、地域チェーン、多国籍フランチャイズはそれぞれ独自の仕様と承認プロセスを持っています。その結果、原材料サプライヤーは多様なSKUポートフォリオと柔軟な製造スケジュールを維持しなければならず、工業用チャネルと比較してマージンが圧縮されることが多いです。

地域分析

2025年、欧州はベーカリー原材料市場の支配的な33.29%のシェアを保持し、ドイツ、フランス、英国、イタリア、スペインが主導しました。これらの国々では一人当たりのベーカリー消費量が高く、さらにクリーンラベルと持続可能性コンプライアンスにおいて世界的な基準を設定しています。2024年12月に発効した森林破壊トレーサビリティ義務化により、パーム油からシアバターやカカオバター代替品などの代替品への顕著なシフトが見られます。しかし、5~10%に及ぶサプライチェーン監査とサードパーティ検証の追加コストは中規模ベーカリーが負担しており、消費者への価格上昇につながっています。東欧諸国、特にポーランドとロシアは西欧諸国を上回るペースで成長しています。この成長は、近代的小売の浸透深化と都市化による包装・コンビニエンスベーカリー品目への需要急増によって促進されています。しかし、地政学的緊張と通貨変動が長期戦略に課題をもたらしています。スカンジナビアとベネルクス地域では、クリーンラベル製品への顕著なシフトが見られます。Albert HeijnやCoopなどの小売業者は、人工色素と合成保存料を含む商品を積極的に除去し、サプライヤーに製品の再処方を促しています。

アジア太平洋地域は急速な上昇軌道にあり、2031年までCAGR7.15%が予測されています。この成長は中国、インド、東南アジア諸国が主導しています。ここでは、所得の上昇、都市化、西洋食への傾倒がベーカリー消費を拡大しており、控えめな出発点からでも成長しています。インドの食品小売セクターは8,690億米ドルと評価され、年率8.5%で拡大しており、近代的な食料品店とeコマースの台頭が見られます。これらのプラットフォームは現在、わずか10年前にはニッチな贅沢品と見なされていた包装パン、ビスケット、ケーキを目立つ形で取り扱っています。一方、中国では拡大する中産階級がお祝いケーキやフランス式ペストリーなどのプレミアム品目に引き寄せられています。このシフトが高品質の油脂、天然フレーバー、目を引くデコレーションへの需要を増幅させています。日本と韓国は成熟した市場として、機能性ベーカリー品目でイノベーションを進めています。高齢化する人口に対応するため、タンパク質強化、低グリセミック指数(GI)、プロバイオティクス強化製品に注力しています。東南アジアでは、タイ、インドネシア、ベトナムなどの国々でスナックベーカリーとクッキーへの需要が急増しています。これは主にコンビニエンスストアの台頭と可処分所得の増加によるものです。しかし、この地域は未発達のコールドチェーンインフラという課題を抱えており、常温安定型原材料と長期保存を提供する酵素システムへの嗜好につながっています。しかし、アジア太平洋地域の規制の迷路を乗り越えることは容易ではありません。インドのFSSAI、中国のGB規格、ASEANの調和化努力がそれぞれラベリング、添加物承認、強化に関する独自の義務を持つため、企業はローカライズされた処方とコンプライアンスへの深い理解が必要です。

北米と南米はベーカリー原材料市場の約28%を占めています。ここでは、米国とカナダがグルテンフリー、オーガニック、非遺伝子組み換えベーカリー製品を推進する最前線にいます。これらの品目は50%から150%の顕著な小売プレミアムを持ちます。2024年に最終化された米国FDAの更新された「健康的」表示という重要な規制変更が進行中です。この変更は全粒穀物、ナトリウム削減、添加糖低減への再処方を促しています。このようなシフトは、苦味を打ち消す食物繊維システム、天然甘味料、フレーバーエンハンサーを専門とする原材料サプライヤーに本質的に利益をもたらします。南米では、ブラジル、アルゼンチン、メキシコなどの国々がフードサービスセクターで冷凍ベーカリー品目をますます採用しています。このトレンドはCorbionのケレタロへの新設施設と地域の受託製造業者との協力によって支えられています。この大陸はまた、パラグアイ原産のステビアを中心とした天然甘味料への強い需要も示しています。さらに、アナトーとターメリックを原料とするクリーンラベル色素への嗜好があり、地元の好みに合わせ輸入依存を抑制しています。一方、中東とアフリカは合わせてグローバル売上高の10%未満を占めていますが、急増を目撃しています。これは主に、多国籍原材料サプライヤーにとってのハラール認証の重要性の高まりによるものです。湾岸協力会議諸国、ナイジェリア、南アフリカで近代的小売が普及するにつれ、課題が残っています。特定の市場での政治的不安定と通貨切り下げが商業リスクを高めています。

規制環境

ベーカリー原材料市場は主要法域におけるポジティブリスト方式の添加物規制の下で運営されており、明示的な認可と規格が商業化の中心となり続けている。欧州連合では、規則(EC)No 1333/2008が食品添加物を規制しており、2025年10月(欧州委員会規則(EU)2025/2058)および2026年1月(欧州委員会規則(EU)2026/196)の更新により、カラギーナン、ローカストビーンガム、グアーガム、アラビアガム、キサンタンガム、ペクチン類、デンプンナトリウムオクテニルスクシネートを含む、ベーカリーシステム全体で使用される複数の食感改良剤および安定剤の許可条件および/または規格が改訂された。これらの規格変更は、サプライヤーおよびベーカリーにとって、再処方、サプライヤー認定、在庫移行管理などの直接的なコンプライアンス業務を生み出している。

米国では、FDAがGRAS(一般的に安全と認められる)経路を通じて食品添加物を規制し、21 CFRの下で原材料ごとの使用条件を維持しており、ベーカリー配合における乳化剤、固結防止剤、小麦粉処理剤の使用方法を規定している。例えば、FDAの規則には、シリアル小麦粉およびパン製造におけるアゾジカルボンアミドの使用制限が含まれる(21 CFR 172.806)。健康志向のラベリング政策も、添加糖分および飽和脂肪の低減に向けた再処方を後押ししており、FDAは2024年に更新された「ヘルシー」栄養成分表示基準を最終化した。これにより、より厳しい栄養基準の下で食感と保存期間を支える酵素、食物繊維、甘味料ブレンドなどの機能性システムの価値が高まっている。

バリューチェーン分析

ベーカリー原材料のバリューチェーンは、コモディティ原料(植物油脂、糖類、デンプン、穀物、乳製品派生物)および特殊バイオベース原料(酵素、培養菌、ハイドロコロイド、香料・着色料)から始まる。これらの原材料は、油脂の分別・エステル交換、酵素および酵母派生物の発酵・後処理、粉末製品のスプレードライ、混合・標準化といった原材料加工工程を経る。主要な原材料メーカーおよびソリューションプロバイダーが、商業用および工業用ベーカリー、受託製造業者、フードサービス事業者に供給を行い、流通は大口顧客向けの直接契約と、クラフトおよび中規模ベーカリー向けの地域ディストリビューターを通じて行われる。技術サービスおよび応用試験ラボは製造工程と並んで重要な接点であり、特に酵素、乳化剤システム、クリーンラベル保存技術など、性能が配合とプロセスに依存する分野で重要となる。

制約は、新規ソリューションの規制承認までの期間、発酵・乾燥のための特殊な生産能力、および認証(オーガニック、非遺伝子組み換え、ハラール、コーシャ)にまつわる負担に集中する傾向があり、これらはリードタイムと調達の柔軟性に影響を与える。このチェーンはまた、油脂、糖、穀物に影響を及ぼす上流の農業および エネルギーの変動にもさらされており、これがデュアルソーシング、先物契約、機能性代替品の事前認定といった耐性強化策を後押ししている。ベーカリーにおける自動化の導入は増加している(2022年の54%から2025年には63%へ)ことで、一貫性があり投入が容易な形態(乾燥顆粒および液体投入システム)への需要が強まり、高速ラインおよび冷凍・部分焼成ワークフロー全体で標準化された性能を提供できるサプライヤーが優位になっている。

競合環境

ベーカリー原材料市場は依然として断片化しており、上位5社が支配的な地位を占める一方で、地域の専門業者やニッチな酵素・フレーバーメーカーに大きな機会を残しています。これらの小規模プレイヤーは技術サービス、応用専門知識、迅速な市場参入によって差別化を図ることが多いです。多国籍サプライヤーは酵素生産への後方統合と応用開発実験室への前方統合をますます進めています。この戦略は、独自技術やグローバル流通ネットワークを持たない中堅処方業者のマージンを圧迫しています。Lesaffreの2024年10月のDSM-Firmenichの酵母エキス事業の買収とCorbionのインドのNovotech社のパン改良剤部門の買収などの最近の動向は、統合トレンドを示しています。これらの買収は、特にリン脂質不足が迫る中、地域の専門知識と非遺伝子組み換えレシチンのサプライチェーンを確保することを目的としています。

植物ベースの乳化剤、精密発酵フレーバー、グルテンフリー製品向けに調整された酵素システムに機会が生まれています。これらのセグメントでは、既存プレイヤーはレガシーポートフォリオでの差別化が限られているため課題に直面し、規制承認のタイムラインは機敏なバイオテクスタートアップに有利に働きます。中国のAngel Yeast、インドのSwiss Bake、アジア太平洋全域のBakelsなどの小規模企業は、地元市場の知識と迅速な意思決定プロセスを活用しています。地域の受託製造業者と提携することで、特に成長経済において新工場建設の資本集約的な性質を効果的に乗り越えています。

技術採用が競合環境に分断をもたらしています。Ingredionなどのリーダーは30のアイデアラボやAI駆動のテクスチャー辞書などのツールを活用して顧客との共同開発を加速しています。一方、遅れているプレイヤーはコモディティ価格設定と流通業者との関係に依存しており、工業用バイヤーが調達を統合して技術的な共同イノベーションを要求するにつれてこれらは弱体化しています。IFTの調査によると、食品企業の50%が処方最適化のためにAIに投資し、48%がサプライチェーン追跡に注力しています。このトレンドは、従来の原材料機能性と並んで、デジタル能力が重要な競争上の差別化要因として重要性を増していることを示しています。

ベーカリー原材料産業リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Kerry Group plc

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再処方およびコンプライアンス主導の代替は、特定の添加物を規制やリテーラーのスコアカードが制限または問題視する分野、および油脂原料のトレーサビリティ要件が厳格化する分野において、クリーンラベル機能性のための市場空間を生み出している。EUによる規則(EC)No 1333/2008の継続的な更新、すなわち欧州委員会規則(EU)2026/196および欧州委員会規則(EU)2025/2058は、ガム類、ペクチン、加工デンプンについて規格適合性と安定した性能を実証できるサプライヤーへの需要を強めている。米国では、FDAのヒューマンフーズプログラム2026優先実施項目に、GRAS制度に関する取り組みおよび一部の食品化学物質の再評価が含まれており、乳化剤、保存剤、着色料、加工助剤全体にわたって、文書化された安全性ファイルと透明な文書化への動機を高めている。

生産能力の増強およびプラットフォーム投資は、サプライヤーが短期的にどこに賭けているかを示しており、特殊脂肪、スプレードライシステム、発酵ベースのサワードウおよび鮮度保持ソリューション、冷凍・フードサービス向けのプレミアムインクルージョンが含まれる。カーギルは2026年4月、マレーシアのポートクランで特殊脂肪の生産ラインを拡張し、トランス脂肪酸の低減と性能要件に対応したベーカリー用脂肪およびカカオバター代替品を支えている。欧州では、Plant-Ex Ingredientsが2026年6月にブリストルで3番目のスプレードライタワーを稼働させ、香料、インクルージョン、機能性ブレンドで使用される拡張可能な粉末形態を支援し、Puratosは2026年4月にスペインのリウダレネス工場に新しい生産ラインを追加し、高級クリームおよびフィリングの生産能力を増強した。イノベーションのパイプラインでは、Nexture(CSM Ingredientsグループ)が新興企業支援プログラムGenerateの2026年度応募を開始し、鮮度・ソフトネス酵素およびパーム油代替技術に明確に注目していることが、従来のパームベースショートニングへの依存を減らす酵素主導の保存期間延長および脂質構造化アプローチへの活発な需要を裏付けている。

最近の業界動向

- 2026年6月:Associated British Foods plc(AB Mauri)は、英国においてAromafermの2つの穀物発酵・サワードウ原材料ラインを独占的に流通させるためBAKO Groupと提携した。この契約により、AB Mauriは確立された流通チャネルを通じてクラフトおよび中規模ベーカリーへのアクセスを拡大し、クリーンラベル差別化とプロセスの一貫性を支える発酵主導ソリューションの入手可能性を高めている。

- 2026年5月:Archer Daniels Midland Companyは、北米および欧州において、ベーカリー用途を想定したエンドウ豆粉を含む8種類の新規植物性タンパク質原料を発売した。この拡張されたポートフォリオは、高タンパクおよび代替粉製品の開発を支え、工業用配合設計者に対して、栄養目標と生地の取扱性・食感要件のバランスを取るための選択肢を増やしている。

- 2024年6月:Angel YeastはBakeMarkと提携し、Bakery China 2024においてBakeMark By Angelの名の下で複数の製品ラインを発表した。この協業により製品アクセスとサービスサポートが組み合わされ、より健康的な位置付けを目指す酵母・発酵関連ベーカリー原材料ソリューションの採用促進につながった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ベーカリー原材料市場は、工業用、フードサービス用、および家庭用ベーキング全体でベーカリー製品の製造に使用される包装済み原材料および機能性添加物を対象とし、地域別の原材料サプライヤーが生み出す収益として測定される。

対象範囲の除外事項:完成したベーカリー製品およびベーカリー用設備は本市場規模算定から除外される。

セグメンテーション概要

- 原材料タイプ別

- 製パン用酵素

- 膨張剤

- 乳化剤

- 油脂・ショートニング

- 甘味料

- 色素・フレーバー

- 保存料

- その他

- 用途別

- パン

- ケーキ・ペストリー

- クッキー・ビスケット

- ロール・パイ

- ドーナツ・マフィン

- その他

- 形態別

- 乾燥

- 液体

- 流通チャネル別

- 商業・工業用

- 小売・家庭用

- フードサービス・HoReCa

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を設定し、ベーカリー原材料が通常追随する国レベルの需要指標を基準として定めるために使用される。我々はFAOSTATの食料供給データ、USDAおよびその他の農業統計、主要原材料グループに関する国連コムトレードの貿易フロー、添加物・原材料の定義に関するCodex Alimentariusの参考資料などの公開資料を検証した。また、International Association of Plant Bakersおよび入手可能な範囲でその他の各国ベーカリー協会の刊行物も使用しており、これらは消費傾向や製品構成の変化を検証するのに役立つ。

これらの指標を実用的な規模算定の入力に変換するため、企業の年次報告書、投資家向け説明資料、および酵素、乳化剤、甘味料における生産能力増強、価格変動、ポートフォリオ変更に関する信頼できる報道でこれらを補完した。必要に応じて、企業財務およびインテリジェンスに特化した有料サブスクリプション、特許データベース、および出荷レベルの輸出入記録を用いて、供給フットプリントとイノベーションの強度を相互確認した。ここに列挙したソースは例示的なものであり、データ収集、仮定の検証、ギャップの明確化のために他の多くの公開・有料ソースも使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない事項、特に価格決定ロジック、チャネル構成、およびベーカリー製品タイプごとの原材料使用の変化を検証するために使用される。我々はAPAC、EMEA、南北アメリカ全域の原材料サプライヤー、ディストリビューター、および商業ベーカリーの調達・研究開発担当者と均衡の取れた組み合わせで対話を行い、その後、彼らの意見をモデル化された需要指標と照合し、最終数値が現実的なものとなるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:14% | APAC:39% |

| ミッドティア:54% | 機能/事業部門責任者:30% | EMEA:35% |

| 小規模プレーヤー:16% | マネージャー:56% | 南北アメリカ:26% |

市場規模算定と予測

コアモデルはトップダウンの需要プールを用いて構築されており、ベーカリー消費指標が、典型的な配合における使用率および工業用、フードサービス用、家庭用チャネルごとの市場浸透度を用いて原材料需要に変換される。需要プールが形成された後、国レベルの価格帯と、パン、ケーキ・ペイストリー、クッキー・ビスケット、ロール・パイの使用強度の違いを反映した原材料構成を用いて価値に変換される。

総額の妥当性を保つため、結果は選択的なボトムアップ近似と相互確認される。例えば、原材料カテゴリー別のサプライヤー収益のサンプルセットを積み上げ、その後、暗示される数量および平均販売価格を貿易フローおよび公に確認できる生産能力の兆候と照合する。このモデルは、商業用ベーカリー生産の成長、小麦および糖の原料価格変動、油脂の価格差、保存期間および食感向けの酵素・乳化剤の採用、そして使用率と単価の両方を変化させうるクリーンラベル配合への移行といった変数に最も敏感である。

予測にあたっては、主要な推進要因に対する時系列平滑化を支援としたシナリオ分析を用い、その後、価格移転の予想パターンおよび需要の弾力性について専門家のフィードバックにより方向性を検証する。小規模な国やニッチな原材料ラインについてデータが薄い場合、ギャップは地域的な類似事例および保守的な構成比の仮定を通じて処理され、その後、系列を確定する前の検証段階の会議で見直される。

データ検証と更新サイクル

出力は、主要原料の貿易動向、公開されているコモディティ価格の変動、および主要なベーカリー需要指標を含む独立した指標と照合され、暗示される消費量と価格が食い違わないようにされる。異常値が出現した場合、我々は使用率の背後にある仮定、通貨換算のタイミング、および原材料構成を再確認し、その差異が説明できない場合はソースへの再連絡を行う。

承認前には多段階のレビューが完了し、別のアナリストが計算内容および主要な推進要因の背後にあるロジックと相互確認を検証する。レポートは毎年更新され、価格、供給可能性、または需要パターンを大きく変化させる主要な出来事が発生した際には中間更新が行われる。提出直前には、主要な入力項目について最終的な更新パスを実行し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる世界ベーカリー原材料市場の市場規模と他の公開推計との比較

ベーカリー原材料に関する公開されている市場数値は、企業が何を原材料として数えるか、どのチャネルを含めるか、成長の起点として扱う年をどう選ぶかについて異なる選択を行うため、必ずしも一致しない。価格をスポットのコモディティ変動を用いてモデル化する場合と、年間平均のサプライヤー価格を用いる場合とでも差異が生じ、また更新が最近の インフレーションや配合変更に追いついていない場合にも差が生じる。

本調査において、最大のギャップの要因は通常、対象範囲とタイミングであり、一部の推計はより広範なベーキング原料を混在させたり、異なる基準年やインフレーション移転の仮定を適用している。第二の要因は原材料構成の扱い方であり、パン中心の市場はプレミアムケーキ・ペイストリー市場とは異なる挙動を示すため、酵素、乳化剤、甘味料、脂肪の加重平均価格が変化する。表中のばらつきは主に、対象範囲を商業的に取引されベーキング用途に販売されるベーカリー原材料に限定し、年間平均値およびインタビューに基づくチャネル構成比を用いて価格構成を更新するという、Mordor Intelligenceが適用した処理方法によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.38 B (2025) | |

| グローバルコンサルティングA | USD 17.86 B (2024) | モデルの一部において、より早い基準年および狭い範囲の原材料カテゴリーを使用しており、年間平均価格およびクリーンラベルプレミアムが十分に反映されない場合、価値を過小評価する可能性がある。 |

| 業界出版社B | USD 25.40 B (2026) | より後の起点年から構築され、より広範な製品・価格見通しを用いており、地域全体でより高い成長シナリオと広範な配合範囲が想定される場合、総額を押し上げる可能性がある。 |

全体として、この比較は、対象範囲の境界、基準年の選択、および価格・構成のロジックが、総額が食い違う主な理由であることを示している。当社の手法は、各ステップが明確な需要指標、現実的な使用率、そして新たな兆候が現れるたびに再確認できる価格構造に立脚しているため、追跡可能性を保っている。

レポートで回答される主要な質問

2031年の予測値は?

ベーカリー原材料市場規模は2031年までに302億1,000万米ドルに達すると予想されており、2026年からCAGR5.85%で拡大します。

最も急成長している地域はどこですか?

アジア太平洋地域は2031年までCAGR7.15%で最も急成長している地域であり、中国、インド、東南アジアにおける都市化、所得上昇、西洋食文化の浸透によって牽引されています。

最も急成長している原材料セグメントと用途セグメントは何ですか?

製パン用酵素はCAGR6.84%で最も急成長している原材料タイプであり、ケーキ・ペストリーは2031年までCAGR6.29%で用途成長をリードしています。

クリーンラベル規制はサプライヤーにどのような影響を与えていますか?

EUおよび北米のクリーンラベル義務化は、E番号添加物から植物ベースの乳化剤と酵素ソリューションへの代替を加速しており、完全なトレーサビリティと非遺伝子組み換え認証を持つサプライヤーに有利に働いています。

最終更新日: