乳製品原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 65.30 十億米ドル |

| 市場規模 (2031) | 78.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品原料市場分析

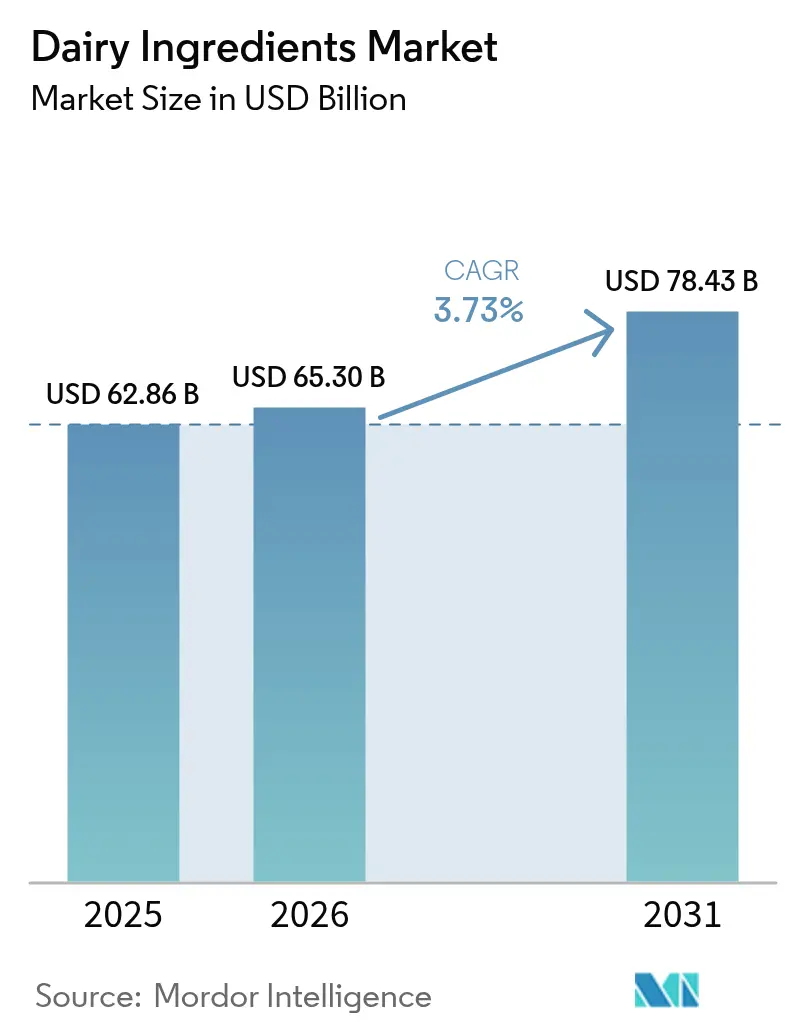

乳製品原料市場規模は2025年に628億6,000万米ドルに達し、2026年には652億9,000万米ドルとなり、2031年までに784億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.73%で拡大する。市場成長は、タンパク質豊富な製品に対する消費者の嗜好の高まり、確立された加工技術、および食料安全保障プログラムにおける特殊粉末の利用拡大によって継続している。欧州は最大の地域市場であり、規制上の品質要件と発達した生乳収集ネットワークに支えられている。アジア太平洋地域は最も高い成長率を示しており、所得水準の向上、都市人口の増加、および生乳生産と原料需要を増加させる有利な政府政策によって牽引されている。市場用途はスポーツ栄養製品、乳児用調製粉乳、機能性食品を通じて拡大しており、発酵プロセスの進歩と自動化された工場運営が乳製品原料市場全体の生産効率を向上させ、環境への影響を低減している。

主要レポートのポイント

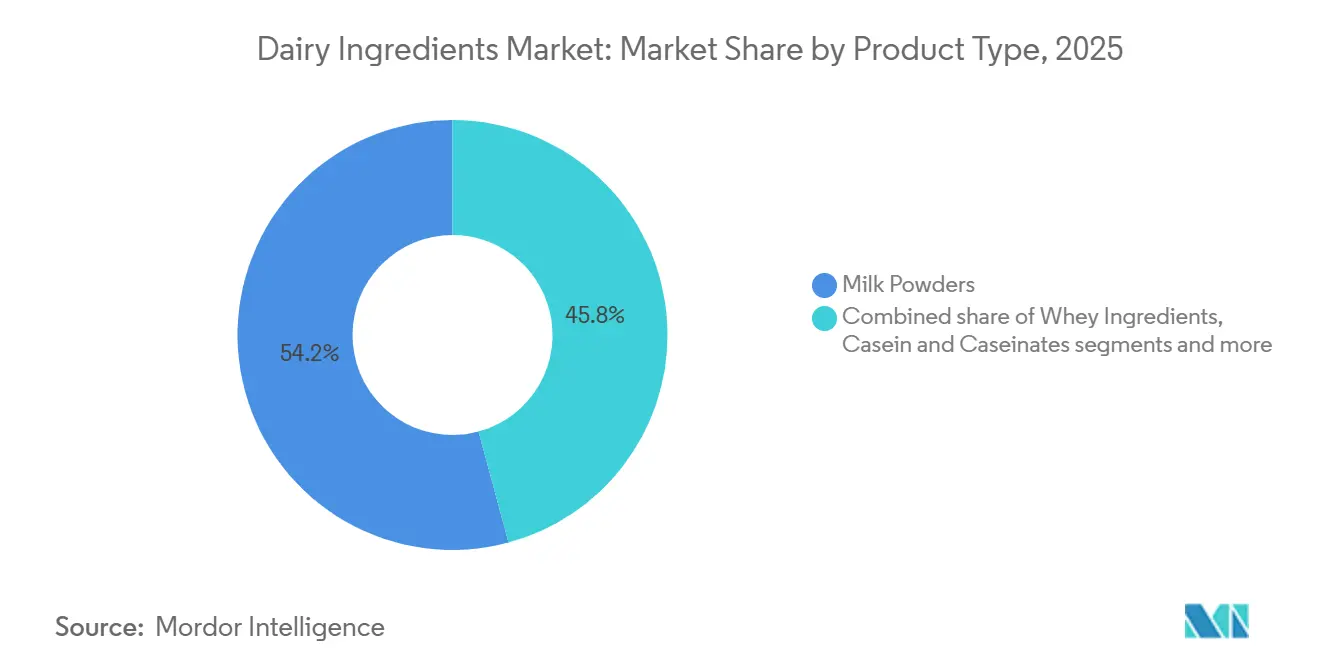

- 製品タイプ別では、粉乳が2025年の収益の59.62%を占めてトップとなり、2031年までCAGR4.01%で拡大すると予測されている。

- 性質別では、従来型原料が2025年に89.74%のシェアで支配的であり、有機ラインは2026年から2031年にかけてCAGR4.91%が見込まれている。

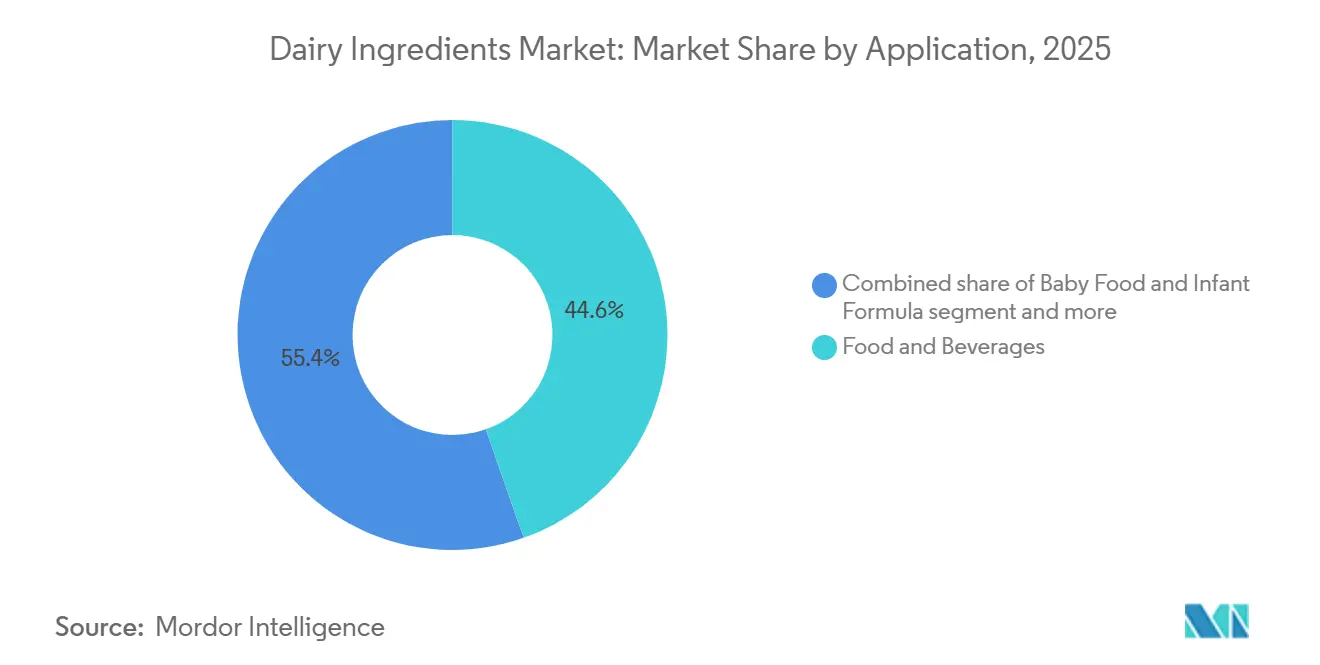

- 用途別では、食品・飲料が2025年に44.62%のシェアを占め、ベビーフード・乳児用調製粉乳は2031年までCAGR4.46%が見込まれている。

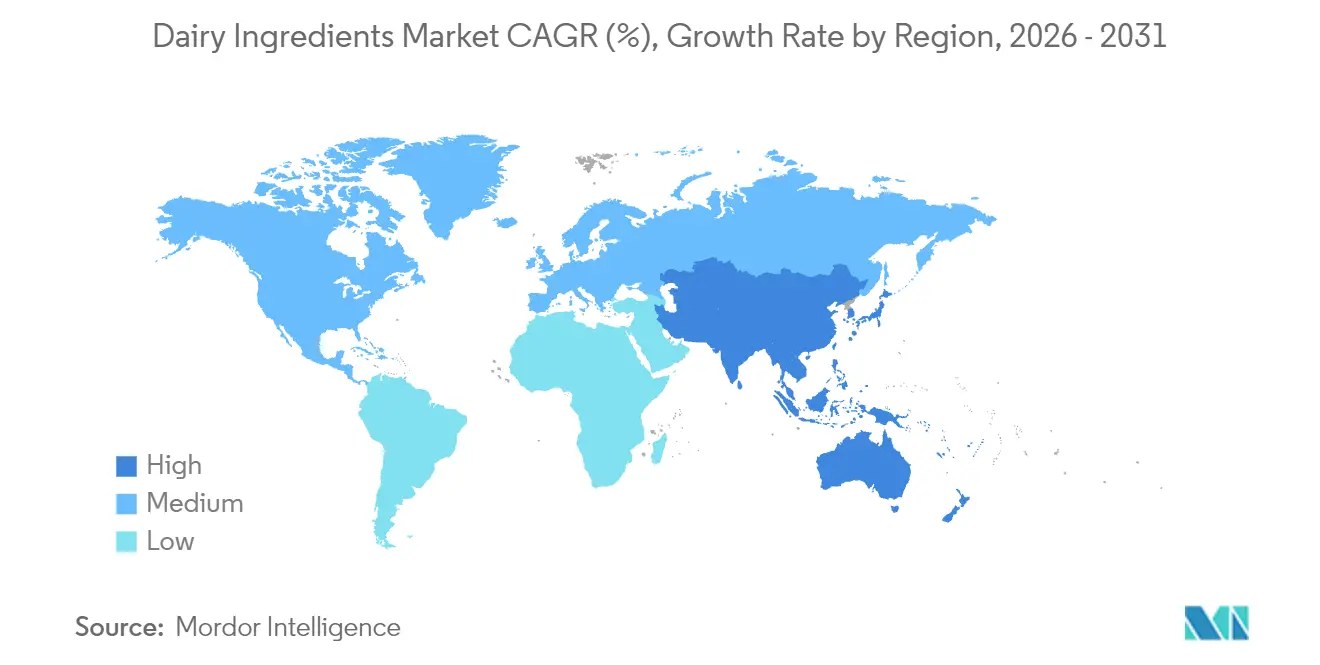

- 地域別では、欧州が2025年に32.43%のシェアを維持しているが、アジア太平洋地域は同期間にCAGR4.52%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| タンパク質豊富な食品への需要の高まり | +0.8% | 北米とアジア太平洋地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| スポーツ栄養製品における採用の増加 | +0.6% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 乳児用調製粉乳市場の拡大 | +0.5% | アジア太平洋地域が中核、新興市場への波及あり | 長期(4年以上) |

| 機能性食品・飲料セクターにおける採用の拡大 | +0.4% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 製パン・菓子業界での使用量の急増 | +0.3% | 欧州と北米、グローバルに拡大 | 短期(2年以内) |

| 新興市場における消費の増加 | +0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品への需要の高まり

タンパク質市場の拡大は食品産業を変革しており、乳製品原料の用途をスポーツ栄養から主流の食品・飲料カテゴリーへと拡大している。市場需要は、消費者が朝食用シリアルや焼き菓子などの標準的な製品から筋肉サポート、満腹感、持続的なエネルギーなどの機能的なメリットを求めていることを示している。Dairy Management Inc.の研究と技術投資は、栄養価を維持しながら品質を保つ高タンパク質・常温保存可能な飲料や便利な形態の製造を促進している。市場成長はレディ・トゥ・ドリンクシェイク、プロテインバー、機能性乳製品スナックに見られ、ホエイとカゼインタンパク質は多くの植物性代替品を上回る完全なアミノ酸プロファイルを提供している。市場分析によると、ミレニアル世代とZ世代の消費者は顕著な需要を示しており、製品仕様を分析し、タンパク質含有量を主要な購入要因として評価している。乳タンパク質を統合する企業は、乳製品原料市場の拡大する機能性栄養セグメントにおいて強い市場ポジションを示している。

スポーツ栄養製品における採用の増加

2024年、Arla Foods Ingredientsによるヴォラックのホエイ栄養事業の戦略的買収は、同社が今後5年間でホエイプロテインアイソレートの売上が大幅に成長すると見込んでいることから、このセクターの成長ポテンシャルを強調している。市場の拡大は、フィットネスとウェルネスが消費者のアイデンティティに不可欠となり、乳製品原料市場内で便利で高品質なタンパク質源への需要を生み出すという、より広いライフスタイルの変化を反映している。スポーツ栄養における革新は、先進的な乳製品原料を組み込んだレディ・トゥ・ドリンク飲料、プロテインバー、機能性スナックへと、従来のプロテインパウダーを超えた製品の多様化を推進している。このセクターは、フィットネス活動への女性参加の増加と、パフォーマンス最適化のために高品質な動物性タンパク質を依然として含む植物性食事の人気の高まりから恩恵を受けている。精密発酵技術は乳製品原料市場において従来の乳製品調達を補完し始めており、Helainaのような企業が運動パフォーマンス用途に優れた生物学的利用能を提供するヒトラクトフェリン相当物を開発している。

乳児用調製粉乳市場の拡大

乳児用調製粉乳は乳製品原料市場にとって重要な成長ベクターであり、ホエイタンパク質加水分解物は牛乳タンパク質アレルギーに対処しながら栄養効果を維持するためにますます高度化している。このセクターの進化は乳児栄養に対する理解の深まりを反映しており、メーカーは革新的な乳製品原料の組み合わせを通じて母乳の有益な成分を再現しようとしている。規制の枠組みはより厳格になっており、FDAは乳児用調製粉乳グレードのホエイタンパク質リン脂質濃縮物の新基準を設け、メーカー間での品質の一貫性を確保している。アジア市場は乳製品原料市場において大幅な拡大を牽引しており、特に中国では、品質重視の育児への人口動態的シフトがプレミアム乳児栄養製品への需要を高めている。市場は、必須アミノ酸を保持しながらアレルゲン性を最小化する最適なホエイタンパク質加水分解物を生産するための酵素選択と加水分解条件における技術的進歩を目撃している。革新は特定の健康状態に対処する特殊製剤にまで及び、乳製品原料が基本的な栄養を超えた機能的なメリットを提供し、より高い価値提案を持つプレミアム市場セグメントを創出している。

機能性食品・飲料セクターにおける採用の拡大

乳製品原料を組み込んだ機能性食品は、消費者が基本的な栄養を超えた健康上のメリットをもたらす製品を求めるにつれて、前例のない成長を経験している。この拡大は、食品の選択が単なる生存ではなく健康の最適化によってますます推進されるという消費者行動の根本的な変化を反映している。プロバイオティクスと発酵乳製品原料がこの変革を乳製品原料市場において主導しており、メーカーは製品の嗜好性を高めながら細菌の生存率を確保する高度なデリバリーシステムを開発している。このセクターは、免疫機能、消化器の健康、認知パフォーマンスにおける乳製品バイオアクティブの役割を支持する科学的証拠の増加から恩恵を受け、プレミアムポジショニングの機会を創出している。クリーンラベルのトレンドは、食品生産における透明性と真正性に対する消費者の嗜好に合致した、人工添加物なしに機能的なメリットを提供する天然乳製品原料への再処方を推進している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症と乳製品アレルギー | -0.4% | アジア太平洋地域とアフリカの一部で最も高い影響を持つグローバル | 長期(4年以上) |

| 植物性代替品の人気の高まり | -0.6% | 北米と欧州、グローバルな都市部へ拡大 | 中期(2〜4年) |

| 生乳価格の変動 | -0.3% | 価格に敏感な新興市場で深刻な影響を持つグローバル | 短期(2年以内) |

| 健康関連の食事上の懸念 | -0.2% | 先進市場、特に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症と乳製品アレルギー

2025年のWorld Population Reviewのデータによると、オーストラリア人の44%が乳糖不耐症である[1]出典:World Population Review、「各国の乳糖不耐症2025年」、worldpopulationreview.com。この課題は、乳糖分解酵素の持続性が一般的でないアジア市場で特に深刻であるが、これらの地域は最も急速に成長している乳製品消費市場を代表しており、業界関係者にとって複雑なダイナミクスを生み出している。メーカーは、製品の品質と栄養の完全性を維持しながら効率的な乳糖フリー乳製品生産を可能にするDSM-FirmenichのMaxilact Nextなどの高速作用型酵素を含む先進的なラクターゼ酵素技術で対応している。ガラクトオリゴ糖を使用したプレバイオティクス戦略は補完的な解決策として浮上しており、乳糖を完全に除去することなく腸内細菌叢を改善して乳糖消化を改善する可能性がある。この制約は乳製品原料市場における精密発酵による代替乳タンパク質の革新を推進しており、企業は乳糖含有量なしに乳製品と同一のタンパク質を生産できる。乳糖低減製品とその健康上のメリットに関する消費者教育は、特に乳糖代謝に影響する遺伝的要因によって乳製品消費が伝統的に制限されてきた地域での市場拡大にとって重要になっている。

植物性代替品の人気の高まり

FDAの植物性乳製品代替品のラベリングに関する最近のガイダンスは、これらの製品が従来の乳製品原料とどのように競合するかに影響を与える可能性があり、革新と消費者の明確さのバランスを取ろうとする規制システムの試みを反映している[2]出典:米国食品医薬品局(FDA)、「植物性ミルクのラベリングに関するドラフトガイダンス」、fda.gov。競争圧力は、消費者の懸念に対処するクリーンラベル、強化された栄養プロファイル、および持続可能性の改善に向けた乳製品原料の革新を推進し、代替品の採用を促進している。精密発酵技術は、従来の家畜なしに乳タンパク質を生産できるハイブリッドの機会を創出しており、従来の乳製品と代替乳製品の間のギャップを埋める可能性がある。この課題は、従来の乳製品企業と代替タンパク質開発者の間のコラボレーションを促進し、乳製品の機能的なメリットと植物性生産の持続可能性の魅力を組み合わせた新しい市場カテゴリーを創出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉乳がイノベーションをリード

粉乳は2025年の乳製品原料市場シェアの59.62%を占め、同時に製品タイプの中で最も速い成長率CAGR4.01%を達成しており、用途全体での汎用性と世界の食料安全保障イニシアチブにおける重要な役割を反映している。この二重のリーダーシップポジションは、製品の品質と機能特性を向上させたスプレードライおよびローラードライ方法の技術的進歩から生まれており、費用対効果の高いタンパク質強化ソリューションを求めるメーカーにとって粉乳をますます魅力的にしている。脱脂粉乳と全粉乳は最大のサブセグメントを代表しており、食料安全保障プログラムにとって常温保存性と栄養密度が最重要事項である新興市場からの需要が高まっている。

ホエイ原料は2番目に大きなカテゴリーを構成しており、ホエイプロテインコンセントレートとアイソレートはスポーツ栄養と機能性食品用途からの堅調な需要を経験している。このセグメントは、植物性代替品と比較したホエイタンパク質の優れたアミノ酸プロファイルと生物学的利用能に対する消費者の認識の高まりから恩恵を受けている。乳タンパク質濃縮物と分離物は乳製品原料市場全体で支持を得ている。メーカーはクリーンラベル製剤において機能的および栄養的なメリットの両方を提供する原料を求めている。乳糖と誘導体は、より小さな市場シェアを代表しているが、プレバイオティクス効果のためのラクツロース生産などの革新的な用途を通じて新たな関心を経験している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:有機セグメントが加速

従来型乳製品原料は2025年に89.74%の市場シェアを維持しており、確立されたサプライチェーンとコスト上の優位性を反映しているが、有機原料は2031年までCAGR4.91%で最も高い成長率を達成しており、知覚される健康上および環境上のメリットに対してプレミアム価格を支払う消費者の意欲によって牽引されている。USDAは2024年9月の有機全乳販売が前年比15.5%増加し、有機液体ミルクの総販売量が2億4,900万ポンドに達したと報告しており、より高い価格帯にもかかわらず堅調な消費者需要を示している。有機ミルクの輸出は年初来で36.2%増加しており、乳製品原料市場におけるプレミアムの勢いを示している。前年と比較して、これは高品質乳製品原料に対する強い国際的需要を示している。

有機セグメントの成長は、小売流通の拡大と、歴史的に生産能力を制約していた有機飼料原料の入手可能性の向上によって支えられている。従来型原料は、大規模製造業務を支える信頼性、一貫した品質、および確立された加工インフラにより引き続き支配的である。有機と従来型原料の価格差は、有機生産規模が拡大し、従来型価格が持続可能性要件からの上昇圧力に直面するにつれて、一部の地域で縮小している。規制の枠組みは、プレミアムポジショニングにおける消費者の信頼を確保する厳格な品質基準を維持しながら有機認証プロセスをサポートするために進化している。

用途別:食品・飲料が成長を牽引

食品・飲料セグメントは2025年に44.62%の市場シェアを占め、ベビーフード・乳児用調製粉乳は2031年までCAGR4.46%で最も高い成長率を達成している。世界の乳製品原料市場における食品・飲料セクターの優位性は、製パン、乳製品ベースの飲料、利便性食品などの製品における機能性タンパク質と脂肪の大量使用によるものである。国際酪農連盟(IDF)によると、乳製品原料は工業的食品生産に不可欠な乳化や泡立てなどの「テクノ機能的」特性で評価されている。

乳児用調製粉乳・ベビーフードセグメントは、「医療化」された栄養へのグローバルなシフトと高価値特殊成分への需要の高まりにより、より速く成長している。このトレンドはWHOの栄養密度基準に影響を受けており、メーカーを複雑な製剤に向かわせている。例えば、2024年にArla Foods Ingredientsは、より低いタンパク質含有量で特定のアミノ酸要件を満たすためにアルファラクトアルブミンを豊富に含むホエイタンパク質Lacprodan Alpha-10を発売した。2025年には、NestléがEFSAの拡大された安全性承認に従い、乳児の腸の健康を促進するためにバイオテクノロジーで生産されたHMO(ヒトミルクオリゴ糖)をプレミアムラインに統合した。2026年までに、FrieslandCampina Ingredientsは精密発酵ラクトフェリン代替品をリリースし、高純度ウシラクトフェリンの世界的不足に対処し、免疫力を高める乳児栄養への需要を満たした。一般的な食品・飲料が市場の量的基盤を提供する一方、乳児セグメントは急速な科学主導の革新を通じて最も高い価値成長を獲得している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に32.43%の最大の地域市場シェアを占めており、高度な加工インフラ、厳格な品質基準、およびプレミアム乳製品に対する堅調な消費者需要に支えられている。同地域の生乳生産の増加は乳製品原料の産出量の増加に直接貢献している。生産方法における技術的進歩と組み合わされた確立された乳製品加工施設は、生乳をさまざまな乳製品原料に効率的に変換することを可能にしている。DEFRAのデータによると、英国は2024年に総生乳生産量148億9,000万リットルを記録した。この相当な生産量は、乳製品原料市場における国内外の需要を満たす同地域の能力を強調している。

アジア太平洋の乳製品原料市場は、可処分所得の増加、人口拡大、および健康意識の高まりに牽引され、2031年までCAGR4.52%で最も高い成長率を示している。同地域の乳製品原料市場は、生産施設の近代化、サプライチェーンインフラの改善、および西洋的な食習慣の採用の増加から恩恵を受けている。米国農務省によると、インドの生乳生産量は2025年に2億1,650万メートルトンに達すると予想されており、政府の支援と好天候によって後押しされている。同国の国内液体ミルク消費量は9,100万メートルトンに達すると予測されている。この成長軌跡は、同地域の拡大する乳製品加工能力と乳製品ベースの製品に対する消費者の嗜好の高まりを反映している。

北米は乳製品原料市場において先進的な加工技術と国内でのタンパク質豊富な製品への強い需要から恩恵を受けているが、都市市場での植物性代替品との競争の激化に直面している。同地域の強みは、国内外の市場向けの大規模な原料生産を支えるイノベーション能力と確立されたサプライチェーンにある。南米と中東・アフリカは、可処分所得の上昇と都市化が乳製品消費の増加を牽引している新興の機会を代表しているが、インフラの制限と価格感度がプレミアム原料の浸透に課題をもたらしている。

競合状況

乳製品原料市場は、地域プレーヤーや技術重視の企業と並んで大手多国籍企業が事業を展開する中程度の統合を示している。市場のダイナミクスは、従来のメーカーが新興トレンドに適応しながら強いポジションを維持するバランスの取れた競争環境を反映している。最近の市場変化には、2025年のArla Foods IngredientsによるヴォラックのWhey栄養事業の買収が含まれており、ホエイプロテインアイソレートの生産能力を強化している。企業は進化する市場環境において競争力のあるポジションを維持するために研究開発にますます注力している。

企業は、プレミアム市場セグメントにサービスを提供するために、精密発酵、AI駆動プロセス、持続可能な生産方法などの技術的進歩を通じて差別化を図っている。先進技術の統合は、市場競争力を維持し、進化する消費者需要を満たすための重要な要因となっている。持続可能な生産方法への投資は、環境意識の高い市場セグメントを獲得しようとする企業にとって乳製品原料市場全体で重要な戦略として浮上している。これらの技術革新は従来の生産プロセスを再形成し、市場成長の新たな機会を創出している。

精密発酵において新たな市場機会が生まれており、企業は代替タンパク質生産方法を開発している。DairyXのような企業は、従来のチーズ生産のために家畜なしにカゼインタンパク質を生産することを先駆けており、従来のサプライチェーンへの持続可能な代替品を提供している。NewMooやFuture Cowのような企業は、バイオテクノロジーと分子農業を活用して植物源から乳製品と同一のタンパク質を作り出している。これらの革新は原料サプライチェーンに新たな競争要素を導入し、成長する持続可能性への懸念に対処しながら確立された生産方法に挑戦している。

乳製品原料業界リーダー

Arla Foods amba

Fonterra Co-Operative Group Limited

Saputo Inc.

Groupe Lactalis

Royal Friesland Campina N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ニューヨーク拠点の食品バイオテクノロジー企業Puretureが代替カゼインタンパク質の商業生産を開始した。このタンパク質はガム、増粘剤、安定剤を必要とせず天然の乳化を提供した。製品は乳製品フリー、乳糖フリー、アレルゲンフリー、添加物フリー、非GMOという複数の食事要件を満たした。

- 2025年3月:オランダの原料企業Viviciが精密発酵によって製造された乳タンパク質Vivitein BLGを発売した。このタンパク質はビーガンに適しており、プロテインパウダー、栄養飲料、およびさまざまな食品用途に組み込むことができた。

- 2025年2月:Expanaが2種類のミルク濃縮物と2種類のホエイ透過液を発売した。限外ろ過とダイアフィルトレーションプロセスを使用して製造されたこれらの製品は、機能性食品製品およびその他の用途に適していた。

世界の乳製品原料市場レポートの範囲

粉乳、乳タンパク質濃縮物、ホエイタンパク質、カゼインなどの乳製品原料は、タンパク質、アミノ酸、炭水化物、ミネラル、プロバイオティクスを含む必須栄養素の豊富な供給源である。これらの原料はそれぞれ、製パン製品、菓子類、スポーツ栄養、乳児用調製粉乳を含む食品・飲料産業において幅広い用途を持っている。

乳製品原料市場は、製品タイプ、性質、用途、および地域別にセグメント化されている。製品タイプに基づき、市場は粉乳、乳タンパク質濃縮物・乳タンパク質分離物、ホエイ原料、乳糖と誘導体、カゼインとカゼイン塩、およびその他のタイプにセグメント化されている。ホエイ原料セグメントはさらに脱脂粉乳、全粉乳、およびその他にセグメント化されている。同様に、ホエイ原料セグメントはさらにホエイプロテインコンセントレート、ホエイプロテインアイソレート、および加水分解ホエイタンパク質にセグメント化されている。性質別では、市場は従来型と有機にセグメント化されている。用途別では、市場は食品・飲料、栄養補助食品、スポーツ・パフォーマンス栄養、ベビーフード・乳児用調製粉乳、高齢者栄養・医療栄養、動物飼料、医薬品、およびパーソナルケア・化粧品にセグメント化されている。地域に基づき、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されている。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われている。

| 粉乳 | 脱脂粉乳 |

| 全粉乳 | |

| その他 | |

| 乳タンパク質濃縮物・分離物 | |

| ホエイ原料 | ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート | |

| 加水分解ホエイタンパク質 | |

| 乳糖と誘導体 | |

| カゼインとカゼイン塩 | |

| その他 |

| 従来型 |

| 有機 |

| 食品・飲料 | 製パン製品 |

| スナック食品 | |

| 飲料 | |

| 乳製品・乳製品代替製品 | |

| その他 | |

| 栄養補助食品 | |

| スポーツ・パフォーマンス栄養 | |

| ベビーフード・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | |

| 動物飼料 | |

| 医薬品 | |

| パーソナルケア・化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ | 粉乳 | 脱脂粉乳 |

| 全粉乳 | ||

| その他 | ||

| 乳タンパク質濃縮物・分離物 | ||

| ホエイ原料 | ホエイプロテインコンセントレート | |

| ホエイプロテインアイソレート | ||

| 加水分解ホエイタンパク質 | ||

| 乳糖と誘導体 | ||

| カゼインとカゼイン塩 | ||

| その他 | ||

| 性質 | 従来型 | |

| 有機 | ||

| 用途 | 食品・飲料 | 製パン製品 |

| スナック食品 | ||

| 飲料 | ||

| 乳製品・乳製品代替製品 | ||

| その他 | ||

| 栄養補助食品 | ||

| スポーツ・パフォーマンス栄養 | ||

| ベビーフード・乳児用調製粉乳 | ||

| 高齢者栄養・医療栄養 | ||

| 動物飼料 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

乳製品原料市場の現在の規模はどのくらいか?

乳製品原料市場は2025年に628億6,000万米ドルに達し、2026年には652億9,000万米ドルとなり、2031年までに784億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.73%で拡大する。

どの製品タイプが最大のシェアを占めているか?

粉乳が2025年のシェアの59.62%でトップとなり、2031年までCAGR4.01%で最も速く成長するカテゴリーであり続けている。

どの地域が最も速く成長しているか?

アジア太平洋地域は予測CAGR4.52%で最も強い軌跡を示しており、所得水準の上昇と生乳インフラへの政府投資によって支えられている。

なぜ有機乳製品原料が注目を集めているのか?

有機乳製品原料はCAGR4.91%で成長すると予想されている。消費者は健康上のメリット、クリーンラベル、および持続可能な農業慣行を優先している。

最終更新日: