心原性ショック治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

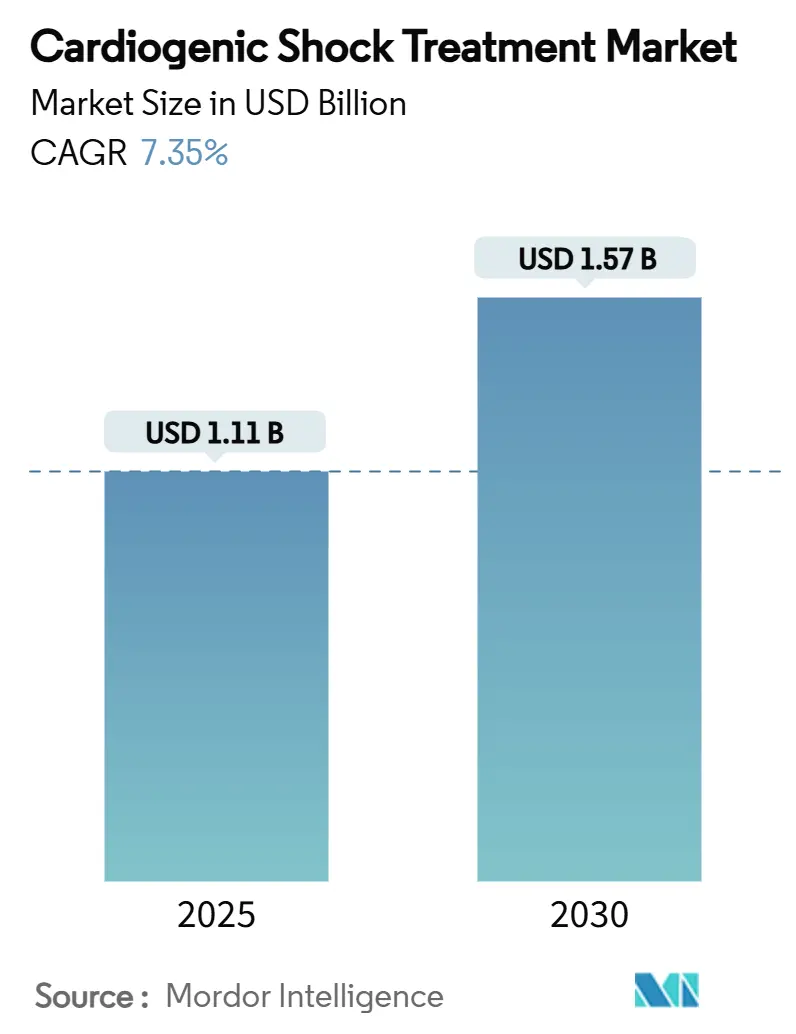

| 市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2030) | 1.57 十億米ドル |

| 成長率 (2025 - 2030) | 7.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心原性ショック治療市場分析

心原性ショック治療市場規模は2025年にUSD 11億1,000万に達し、2030年までにUSD 15億7,000万に拡大すると予測されており、7.35%のCAGRで成長します。この拡大は、機械的循環補助(MCS)の採用急増、高度急性期心臓ケアへのアクセス拡大、および急性心筋梗塞の発生率を高水準に維持する高齢化人口を反映しています。24時間以内のMCS早期導入は平均在院日数を半減させ、30日死亡率を低下させることが示されており、病院はプロトコル化されたデバイス導入へと方向転換しています。[1]Kevin G. Buda et al.,「急性心筋梗塞および心原性ショック患者における早期対遅延機械的循環補助」、European Heart Journal – Acute Cardiovascular Care、academic.oup.com予測的血行動態モニタリング、迅速対応ショックチーム、およびガイドライン準拠の血行再建術への投資が対象患者層をさらに拡大する一方、米国および欧州における有利な償還制度が資本予算を下支えしています。また、劇症型心筋炎の認識向上、カテーテル検査室対応MCSハードウェア、およびアジア太平洋地域のインフラ整備プログラムが心原性ショック治療市場に新たな勢いをもたらしています。

主要レポートのポイント

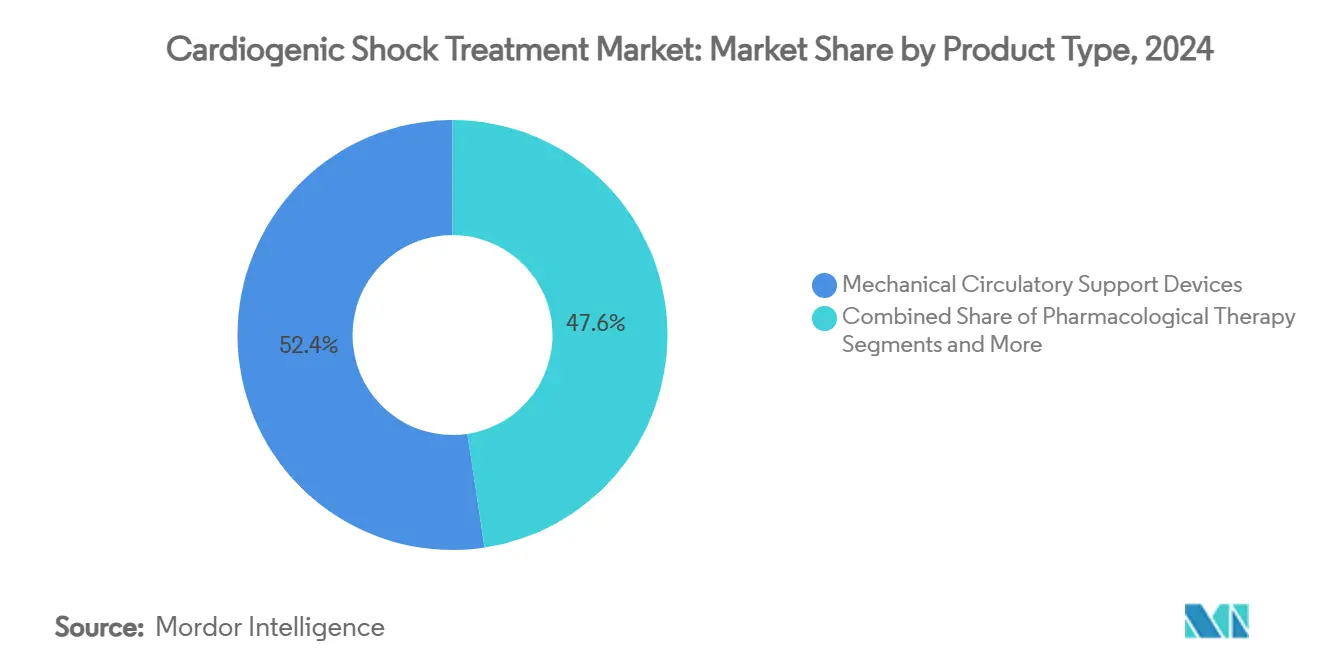

- 製品タイプ別では、機械的循環補助装置が2024年の心原性ショック治療市場シェアの52.38%を占めてリードし、薬理学的療法は2030年にかけて4.2%のより緩やかなCAGRで拡大します。

- 重症度ステージ別では、ステージB(ショック初期)が最速の10.63%CAGRを記録すると予測される一方、ステージC(典型的ショック)は2024年の心原性ショック治療市場規模の41.38%のシェアを維持しました。

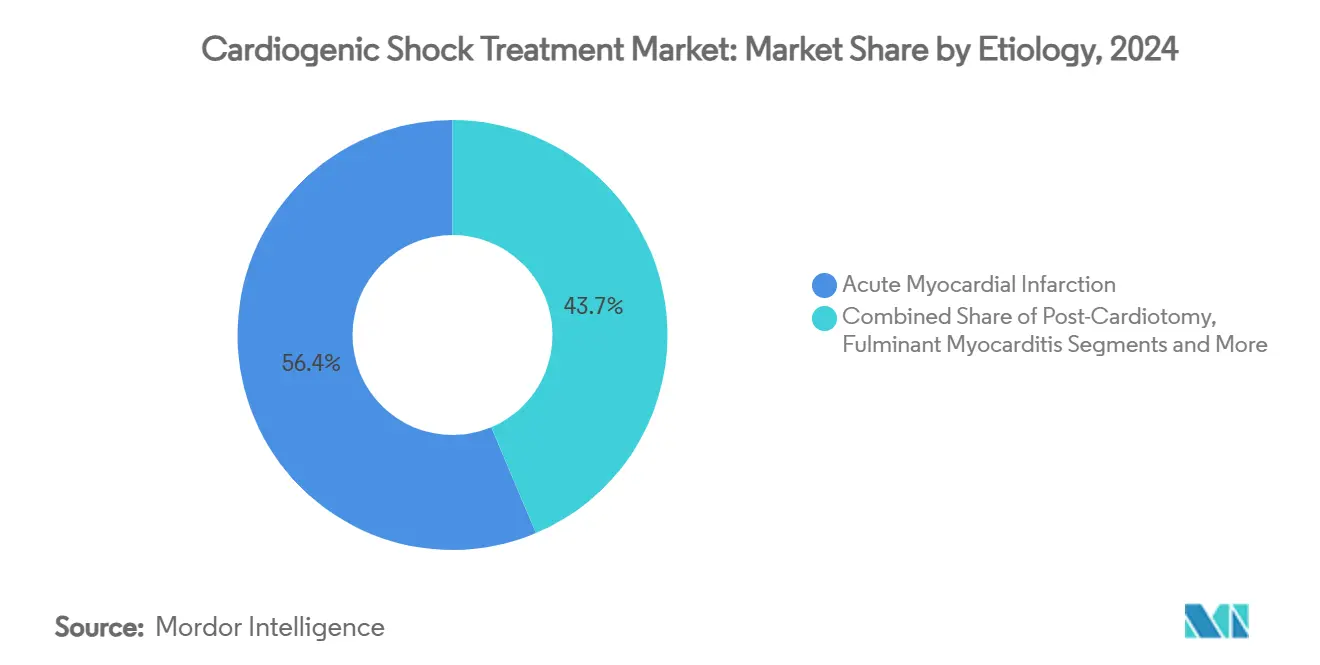

- 病因別では、劇症型心筋炎が2024年の心原性ショック治療市場規模の6.7%のシェアを獲得し、2030年にかけて11.63%のCAGRが見込まれます。

- エンドユーザー別では、心臓カテーテル検査室が2024年の心原性ショック治療市場規模の18.6%を占め、2030年にかけて10.02%のCAGRが見込まれます。

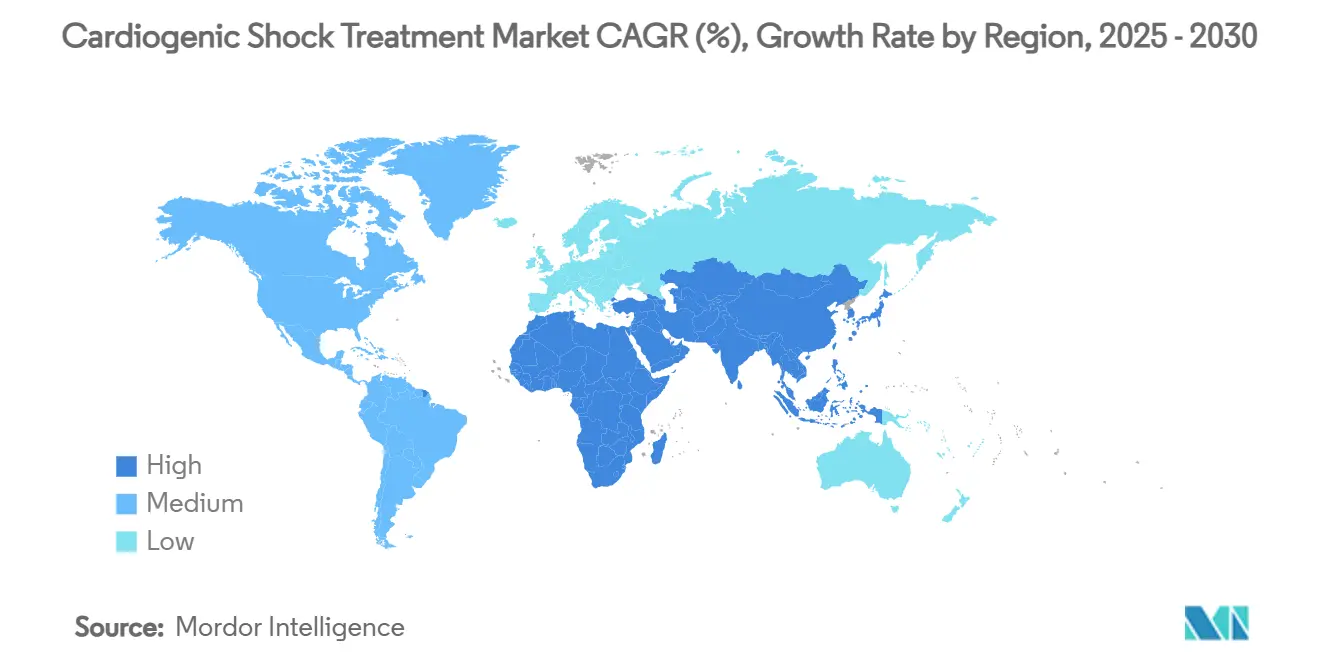

- 地域別では、北米が2024年の心原性ショック治療市場シェアの36.59%を占め、アジア太平洋地域は2030年にかけて9.71%のCAGRを記録する見通しです。

世界の心原性ショック治療市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急性心筋梗塞の有病率上昇と高齢化人口 | +1.8% | 世界全体;北米および欧州で最も顕著 | 長期(4年以上) |

| 経皮的機械的循環補助の進歩 | +2.2% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 機械的補助に対する有利な償還制度 | +1.5% | 北米および欧州 | 短期(2年以内) |

| ガイドライン準拠の早期血行再建術の採用拡大 | +1.3% | 世界全体、先進市場が主導 | 中期(2~4年) |

| カテーテル検査室ショック安定化のための微小軸流LVADの登場 | +0.9% | 北米および欧州 | 長期(4年以上) |

| AI対応予測的血行動態モニタリング | +0.8% | 世界全体;先進市場での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急性心筋梗塞の有病率上昇と高齢化人口

平均寿命の延伸と初回心臓発作後の生存率向上により、心原性ショックのリスクを抱える患者層が拡大しています。米国の心不全に関する年間直接医療費はすでに患者1人当たり平均USD 30,000に達しており、2030年までにUSD 700億に達すると予測されており、入院費が主要なコスト要因となっています。[2]K.S. Shah,「心不全ケアの経済学」、Progress in Cardiovascular Diseases、sciencedirect.comそのため病院は、再入院を抑制し価値に基づく指標を強化するために心原性ショック治療市場プログラムを拡充しています。新興技術に対する移行的適用範囲(Transitional Coverage for Emerging Technologies)は新規MCSデバイスの承認を迅速化し、市場浸透をさらに円滑にしています。[3]Centers for Medicare & Medicaid Services,「最終通知—新興技術に対する移行的適用範囲」、cms.gov欧州および日本における継続的な公衆衛生サーベイランスも同様の需要曲線を示しており、成長軌道を強化しています。

経皮的機械的循環補助の進歩

次世代ImpellaポンプおよびコンパクトなECMOコンソールは処置時間を大幅に短縮し、根本的治療の場を手術室からカテーテル検査室へと移行させています。MedtronicのVitalFlowシステムは、低表面積酸素化器と一体化した使い捨て遠心ポンプを統合し、溶血リスクを低減してウィーニングプロトコルを簡素化します。血液適合性コーティングは抗凝固療法の負担を最小化し、リアルタイムデータが病院の電子医療記録(EMR)に送信されることで迅速なトラブルシューティングが可能となります。これらの改良により中等度リスク患者への適応が拡大し、心原性ショック治療市場が広がるとともに、地域病院における調達が促進されています。

先進市場における機械的補助に対する有利な償還制度

2025年の米国入院患者支払いシステム(IPPS)最終規則は、高コストのショックデバイスに対する個別支払いを認可し、三次医療センターのマージン圧力を緩和しています。費用対効果モデルでは、LVADの移植待機療法(bridge-to-transplant)がQALY当たりUSD 69,768という許容閾値内に収まることが示されており、支払者の信頼を維持しています。欧州のエビデンス付き適用範囲(Coverage with Evidence Development)プログラムも同様のアプローチを採用し、償還を実世界のアウトカムに連動させることで採用を加速させています。死亡率および在院日数指標に連動したバンドル支払いは早期デバイス導入を促し、心原性ショック治療市場への牽引力を強調しています。

ガイドライン準拠の早期血行再建術の採用拡大

ACC/AHA 2025ガイドラインは、ショックが懸念されるPCI前後における機械的補助の開始を推奨しており、システム全体のプロトコル改訂を促進しています。病院は来院から60分以内にMCSを起動する24時間365日対応のショックチームを設置し、ドア・ツー・バルーンのベンチマークを踏襲しています。救急医学、インターベンション心臓病学、および集中治療を統合した連携パスウェイが治療遅延を短縮し、心原性ショック治療市場の着実な加速を支えています。AIベースのトリアージツールが差し迫った血行動態崩壊を検知し、デバイス需要をさらに前倒しにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度MCSデバイスの高い資本・処置コスト | -1.4% | 世界全体;新興市場で最も顕著 | 中期(2~4年) |

| デバイス関連有害事象 | -0.8% | 世界全体 | 短期(2年以内) |

| 酸素化器およびImpellaカテーテルのサプライチェーンのボトルネック | -1.1% | 世界全体;地域差あり | 短期(2年以内) |

| 訓練を受けた灌流士および集中治療スタッフの不足 | -0.9% | 世界全体;アジア太平洋地域および新興地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度MCSデバイスの高い資本・処置コスト

ECMOコンソール群、消耗品、および24時間体制のスタッフ配置には100万USD超の初期投資が必要であり、低ボリュームセンターの参入を阻んでいます。LVAD植込み入院の平均収益はUSD 193,192に達するものの、相当なフォローアップコストが発生しマージンを圧迫しています。新興経済国では為替変動がデバイス価格を押し上げ、償還制度との整合を妨げています。リースおよび従量課金制契約が支持を集めつつありますが、採用は依然として散発的であり、予算制約のある地域における心原性ショック治療市場の成長を抑制しています。

デバイス関連有害事象

溶血、四肢虚血、および出血はMCS施行例の最大30%に合併し、ICU在室期間を延長して臨床医の意欲を低下させています。新しい表面素材や細径カニューレがリスクを軽減しつつありますが、監視要件が労働集約度を高めています。規制当局の更新により市販後サーベイランスが義務付けられ、小規模施設にとって負担となるコンプライアンス対応が増加し、後発参入者における心原性ショック治療市場の浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MCSデバイスがイノベーションサイクルを牽引

MCSデバイスは2024年に52.38%のシェアで心原性ショック治療市場を支配し、2030年にかけて11.57%のCAGRを記録すると予測されています。薬理学的療法と比較した一時的ポンプおよびECMOの生存率改善に関するエビデンスに裏付けられた能力が、予算優先度を確保しています。強固な臨床レジストリは早期デバイス使用が30日死亡率を半減させることを確認しており、三次医療拠点での購入を促進し、カテーテル検査室の拡充を触媒しています。Impellaシステムが継続的なポンプ改良と適応拡大に支えられて普及をリードしています。MCSの心原性ショック治療市場規模は、搬送チームおよび小児ICU向けに最適化されたECMOコンソールによってさらに拡大しています。

薬理学的療法は安定化の役割を維持していますが、術者が高用量強心薬よりもアンローディングを好む傾向から、デバイスに市場シェアを譲っています。血行再建術は依然として基盤的な役割を担っており、橈骨動脈アクセスが経皮的MCSとシームレスに組み合わさることでPCI件数が増加しています。人工知能ガイドによるポンプウィーニングソフトウェアが補助曲線を調整し、ICU在室日数を短縮して価値に基づく医療償還と整合することで、心原性ショック治療市場の魅力を強化しています。

重症度ステージ別:早期介入パラダイムの台頭

ステージC(典型的ショック)は2024年の心原性ショック治療市場規模の41.38%のシェアを維持しており、定着した臨床像を反映しています。しかしステージB(ショック初期)は、医療システムが境界域患者への予防的デバイス導入を採用するにつれて10.63%のCAGRが見込まれています。ショックチームは乳酸値が上昇する前に微小軸流ポンプを起動し、ステージCになり得た症例をより短い病棟在室期間と低いリソース消費に転換しています。

ステージD(悪化)およびステージE(極限状態)の症例は依然として多くのデバイスを必要としますが、より長いICU在室期間と高い合併症リスクを伴います。AIドリブンのダッシュボードがステージAおよびBの患者の重症化リスクを特定し、予防的カニュレーションを可能にして心原性ショック治療市場の症例構成を上方にシフトさせています。これらの戦略は保険会社の再入院ペナルティと整合しており、病院に早期かつ積極的な治療を促しています。

病因別:劇症型心筋炎が予想外の成長を示す

急性心筋梗塞は2024年の心原性ショック治療市場シェアの56.35%を占め、引き続き件数の中核を担っていますが、MRIおよびバイオマーカーの採用が診断を向上させるにつれて劇症型心筋炎が11.63%のCAGRで進展しています。一時的ECMOが炎症性心筋症の回復を支援し、高度急性期センターの注目を集めています。非虚血性心筋症は主に耐久性LVADを用いた移植待機アルゴリズムにおいて安定した需要を維持しています。

心臓術後ショックは確立された外科プログラムに集中した専門的適応として持続しており、周産期心筋症を含むニッチな病因が漸進的な成長をもたらしています。ワクチン関連心筋炎の公衆衛生モニタリングが早期認識とガイドライン更新に貢献し、心原性ショック治療市場に勢いを加えています。

エンドユーザー別:カテーテル検査室の存在感が高まる

三次医療病院は2024年に66.38%のシェアを占め、包括的なMCSプログラムに不可欠な多職種スキルと資本設備を有しています。しかし心臓カテーテル検査室はデバイスの小型化と術者の習熟度を反映して10.02%のCAGRで拡大すると予測されています。小型フットプリントのポンプが複雑なPCI症例中のショック安定化を促進し、処置から補助開始までの時間を45分未満に短縮してICU入室期間を短縮しています。

外来手術センターは引き続き小規模な参加者にとどまり、フォローアップのデバイスサーベイランスおよびドライブラインケアに注力しています。救急部門は、カテーテル検査室への転送前にショックアラートを発動して昇圧薬を開始するゲートキーパーとして進化しており、心原性ショック治療市場の紹介経路を拡大しています。遠隔ICUプラットフォームが農村病院とハブセンターの灌流士を結び、アクセスの不均衡を是正しています。

地域分析

北米は2024年の心原性ショック治療市場シェアの36.59%を占め、強固な償還制度と定着したショックネットワークを背景にリードしています。同地域はFDAブレークスルーデバイス指定およびCMSの移行的適用範囲を通じてパイプラインイノベーションを持続させています。欧州は確立されたレジストリと厳格な安全基準を有しながらも着実な普及を支えており、これに続いています。

アジア太平洋地域は心血管疾患の有病率とカテーテル検査室拡充に向けた政府資金を背景に9.71%のCAGRが予測されています。中国の「健康中国2030」計画は新たな心血管センターを指定し、インドのアーユシュマン・バーラト保険はデバイスの購入可能性を拡大しています。湾岸協力会議(GCC)諸国は官民病院パートナーシップを通じて中東での採用をリードしており、南米の進展はマクロ経済の安定性に連動しています。シンガポールおよび深圳における消耗品製造のローカライズが輸入コスト負担の一部を軽減し、地域の心原性ショック治療市場の見通しを向上させています。

競合環境

心原性ショック治療市場は中程度に集約されています。Abbottはアルゴリズム強化型フロー制御とラーニングカーブを短縮するトレーニングポータルによってImpellaフランチャイズを強化しています。Medtronicは心血管エコシステムを活用し、ECMOコンソールと酸素化器消耗品および遠隔モニタリングのサービスとしてのソフトウェア(SaaS)をバンドル提供しています。Getingeは搬送チームを対象としたポータブルECMOカートへの投資を行いながらIABPラインを強化しています。

Boston Scientificは一時的右心補助に関する戦略的コラボレーションを通じて参入し、電気生理学ポートフォリオ内でのクロスセルを目指しています。医療機器スタートアップ企業は血液適合性コーティング、遠心ポンプの小型化、および小児適応に注力しています。知的財産の取り扱いがディール形成を左右しており、大手既存企業は特許の障壁を回避するために初期段階のイノベーターを買収しています。

サプライチェーンの安全確保が差別化要因として浮上しており、各社は樹脂および膜素材の調達先を多様化し、部品不足を予測するための予測分析を導入しています。サービス契約は消耗品、ソフトウェア、およびオンサイト技術者をバンドルし、顧客ロイヤルティを固め収益認識を平準化することで、心原性ショック治療市場における各プレーヤーの地位を強化しています。

心原性ショック治療業界リーダー

Abbott Laboratories

Medtronic plc

Johnson & Johnson(Abiomed)

Getinge AB

LivaNova plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Medtronicは、搬送およびICUワークフローを合理化するための統合酸素化器付き使い捨て遠心ポンプを導入したVitalFlow ECMOシステムのCEマークを取得しました。

- 2025年2月:CMSはエビデンス付き適用範囲(Coverage with Evidence Development)の下でFDA承認の植込み型肺動脈圧センサーに対する全国適用範囲を最終決定し、早期代償不全検出経路を拡大しました。

- 2024年1月:CMSはエビデンス付き適用範囲(Coverage with Evidence Development)の下でFDA承認の植込み型肺動脈圧センサーに対する全国適用範囲を最終決定し、早期代償不全検出経路を拡大しました。

世界の心原性ショック治療市場レポートの範囲

| 薬理学的療法 | 強心薬 |

| 昇圧薬 | |

| 機械的循環補助装置 | 大動脈内バルーンポンプ(IABP) |

| 経皮的心室補助装置(Impella) | |

| 体外式膜型人工肺(ECMO) | |

| 外科的心室補助装置(LVAD、RVAD、BiVAD) | |

| 血行再建術 | 経皮的冠動脈インターベンション(PCI) |

| 冠動脈バイパス術(CABG) |

| ステージA:リスク状態 |

| ステージB:ショック初期 |

| ステージC:典型的ショック |

| ステージD:悪化 |

| ステージE:極限状態 |

| 急性心筋梗塞 |

| 非虚血性心筋症 |

| 心臓術後 |

| 劇症型心筋炎 |

| その他 |

| 三次医療病院 |

| 心臓カテーテル検査室 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 薬理学的療法 | 強心薬 |

| 昇圧薬 | ||

| 機械的循環補助装置 | 大動脈内バルーンポンプ(IABP) | |

| 経皮的心室補助装置(Impella) | ||

| 体外式膜型人工肺(ECMO) | ||

| 外科的心室補助装置(LVAD、RVAD、BiVAD) | ||

| 血行再建術 | 経皮的冠動脈インターベンション(PCI) | |

| 冠動脈バイパス術(CABG) | ||

| 重症度ステージ別(SCAI) | ステージA:リスク状態 | |

| ステージB:ショック初期 | ||

| ステージC:典型的ショック | ||

| ステージD:悪化 | ||

| ステージE:極限状態 | ||

| 病因別 | 急性心筋梗塞 | |

| 非虚血性心筋症 | ||

| 心臓術後 | ||

| 劇症型心筋炎 | ||

| その他 | ||

| エンドユーザー別 | 三次医療病院 | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

心原性ショック治療市場の現在の価値はいくらですか?

心原性ショック治療市場規模は2025年にUSD 11億1,000万であり、2030年までにUSD 15億7,000万に達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

機械的循環補助装置は2030年にかけて11.57%のCAGRが見込まれており、薬理学的療法を上回るペースで成長しています。

最大の成長ポテンシャルを持つ重症度ステージはどれですか?

ステージB(ショック初期)は、病院が早期予防的介入を採用するにつれて10.63%のCAGRが予測されています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は心臓インフラの拡充と心血管疾患負担の増大により9.71%のCAGRでリードしています。

サプライチェーンの課題は供給可能性にどのような影響を与えますか?

酸素化器膜およびカテーテルの不足が処置の遅延を引き起こしており、医療提供者は在庫を増やし、継続性を確保するためにマルチベンダー戦略を検討しています。

最終更新日: